Actualización Cartera Octubre - 2022

Desvelamos la nueva empresa oculta que entra en cartera y damos los motivos detallados de su entrada. 2 reducciones, 3 aumentos y 2 nuevas acciones.

El mercado ha seguido cayendo y nosotros hemos seguido incrementando. Empezamos el es con un 7% de liquidez y lo hemos acabado con menos de un 2%. Seguimos apuntalando nuestras posiciones en cartera, pero también aprovechamos para salir fuera y aprovechar oportunidades que están saliendo en el mercado.

Aumentamos en 3 empresas que nos ofrecían mejor ratio riesgo-recompensa en esos momentos y hemos reducido en 2 posiciones, aunque en noviembre volvimos aumentar en una de ellas y la otra pos si misma aumento su peso.

Por último, añadimos 2 nuevas empresas a la cartera. Una de ellas la desvelamos en twitter, Varta, la otra la vamos a comunicar hoy. Además, haremos una mini-tesis explicando los motivos de esta última compra.

No ha habido ventas este mes.

Reducimos posiciones en:

Alphabet a 100$: reducimos un poco antes de que presentará resultados porque creíamos qué podían estar por debajo de lo que el mercado esperaba. Tras la presentación y la bajada, hemos vuelto a incrementar esta semana.

Relatech a 2,18€: redujimos antes de que presentará resultados, simplemente por diversificar. Posteriormente presento buenos resultados, y la acción se ha mantenido entorno a los 2.2€. Seguimos teniendo mucha confianza en la empresa, sigue siendo top 3.

Aumentamos posiciones en:

Majorel a 20€: esta semana presentó unos muy buenos resultados, por encima de nuestras expectativas. Creció un 24% en Q3 y un 19% en los 9 primeros meses, todo orgánico. A nivel regional el crecimiento más pronunciado se ha registrado en el mercado de habla inglesa con un +39%:

Otro dato interesante es que los clientes de internet ya suponen el 51% del ingreso neto, superando el objetivo marcado del 50%. Destacar la solida retención de clientes de un 116%, que es lo que ha provocado el crecimiento del negocio orgánico.

Además, subieron guidance para este año, tanto de ventas como de márgenes:

“Dados los buenos resultados en los nueve meses hasta el 30 de septiembre de 2022, la empresa aumenta sus previsiones y espera que los ingresos netos para todo el año 2022 crezcan hasta los 1.950-2.050 millones de euros (anteriormente 1.900-2.000 millones de euros). Además, la previsión del margen de EBITDA operativo también se ha incrementado y se espera que se sitúe entre el 16,5-17,5% (anteriormente: mitad superior del 16,0%-17,0%)”

Lo curioso fue que en los primeros minutos de la sesión acción estuvo plana, por lo que viendo los resultados compramos más al precio de 21,3€.

Newlat a 4,7€: en nuestra opinión los resultados fueron buenos, ademas anunciaron una nueva adquisición muy interesante. Puedes ver más detalles sobre la adquisición en este tweet que hicimos. Si estimamos como ha dicho su CEO una ventas €710m +14% YoY, 12% orgánico, mantenemos márgenes del H1 y valoramos a 8 Ev/EBITDA su valoración este año podría estar entorno a 11€. Cotiza a 4,5€. Es top 1 indiscutible actualmente.

Elixirr a 5,2£: presentó buenos resultados, +39% en ventas y +21% EPS. El negocio sigue intacto y creciendo, su múltiplos bajando, está 8 EV/EBITDA del año que viene. Aumentamos.

Varta: iniciamos posiciones con una media actual de 29,15€. Explicamos los motivos de nuestra compra aquí. Seguimos investigando y ganando confianza. Puede que desarrollemos una tesis, ya que nos parece una compañía de calidad y que puede ir subiendo posiciones en el peso de la cartera.

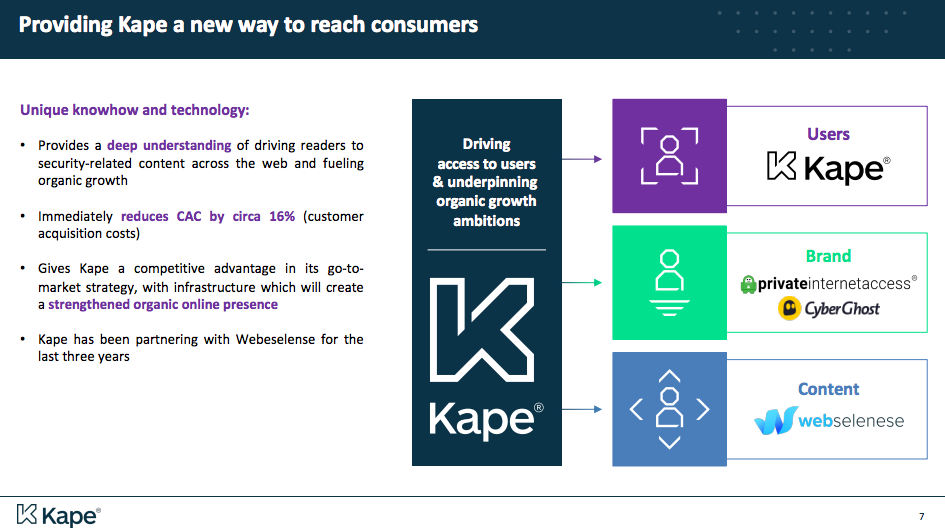

Kape Technologies: iniciamos posiciones con una media actual de 2,31£.

Kape es una empresa inglesa que capitaliza entorno a 900m de libras. Es poseedora de las principales productos que ofrecen 1) servicios de VPN. Además, tiene 2 divisiones más: 2) Productos antivirus: Intego 3) Contenidos. De este último hablaremos más tarde.

Para entender mejor que es una VPN os dejamos el siguiente enlace de Xataka.

Para entender sus funcionalidades este enlace de ExpressVPN.

El mercado de VPN es un sector en crecimiento donde Kape, posee cuota elevada del mercado:

El año pasado realizó 2 compras importantes:

ExpressVPN una de las plataformas más relevantes del mercado. Fué comprada por 936$, es decir prácticamente la capitalización de Kape. El precio post sinergias, las cuales han sido satisfactorias, ha sido de 7.8x Ev/EBITDA buen precio teniendo en cuenta que ExpressVPN venía creciendo al 37%. Esta adquisición ha hecho que la empresa cobre otra dimensión, otra escala, llegando a tener 7 millones de usuarios, y aumentando sus KPIs financieros de manera muy considerable:

Webselenese: es una empresa editorial y de curación de contenido que ofrece un comparador de artículos de productos y servicios, entre los que se incluyen plataformas VPN. Básicamente lo que están comprando es un arma de adquisición de usuarios de forma orgánica. A través de webselenese se recomiendan los productos VPN de Kape, creando un circulo virtuoso para compañía reduciendo el coste de adquisición de clientes, que ellos estiman en un -16%. Toda la info de la adquisición aquí

Con todo esto actualmente cotiza a 6 EV/EBITDA de 2023. Esto es un múltiplo muy deprimido en comparación con sus Peers y compras privadas recientes de este tipo de compañías:

Norton life que cotiza a 11 EV/EBITDA compró el año pasado Avast a 18x.

Capital privado dirigido por Advent International y Permira Advisers compró el año pasado McAfee Corporation a 17,8x.

En este sentido, entendemos que actualmente KAPE puede parecer barata y es un potencial objetivo de OPA. Si esta situación no ocurriese estaríamos comprando un negocio de calidad con buenas perspectivas empresariales.

No obstante, también vemos riesgos altos que de momento nos imposibilitan tener un peso alto en cartera. Estos principales riesgos que vemos son:

Previsión de ingresos futuros: Aunque todos los estudios estiman un crecimiento de doble dígito para los próximos años, las bondades del VPN no están muy extendidas y no sabemos si puede ser una de tantas modas pasajeras tras el confinamiento, provocando una ralentización de ventas en próximos años. No obstante, de momento la tendencia y el crecimiento es claro con un 20% de crecimiento orgánico de ventas de la compañía este año.

Regulación: Ese circulo virtuoso que hemos comentado anteriormente vemos que tiene que tiene potencial para ser regulado y provocar una separación de compañías. Además, si siguen comprando nuevas plataformas VPNs podría crearse un oligopolio que pueda ser regulado. También creemos que el negocio per se puede ser regulado, con la VPNs los datos de navegación pasan de estar en control de las TELCOs Movistar, Orange, etc, a las plataformas VPNs. El sector de telecomunicación esta muy regulado por los gobiernos, y si el uso de VPN se extiende puede que se extienda su regulación.

Máximo accionista: llegamos al punto mas polémico de la tesis. El máximo accionista con el 55% de las acciones es Teddi Sagi, un multimillonario israelí. Según hemos leído en algunos medios, Sagi tuvo problemas en sus inicios con el gobierno israelí por utilización de información secreta del mismo, y estuvo varios meses en prisión. Posteriormente se mudó a Londres, donde empezó su aventura empresarial, creando y sacando a cotizar PlayTech, empresa que ofrece software para casinos en línea, salas de póquer en línea, etc. Actualmente tiene un market cap de 1574,54 GBP, mayor que Kape. Vendió todas sus acciones en 2018. Su comportamiento no ha sido malo como podemos vemos arriba en la gráfica.

Que cada uno saque sus propias conclusiones, nosotros tenemos sentimientos encontrados, por un lado esta la información de sus inicios y el hecho de que se ha movido en negocio no tan bien vistos, pero por otro lado tenemos un emprendedor que ha creado 2 empresas de éxito, que está ejecutando correctamente la estrategia de Kape con muy buenas adquisiciones, y que entendemos que su objetivo es hacer crecer la compañía, hacer un buen exit y hacer cash. ¿La acción esta tan penalizada por este motivo? No lo sabemos, pero no lo creemos, en la IPO salió a más de 30x PER, y ha estado cotizando a una media de 20x. Creemos que la caída actual es debido a la fuerte salida de capital de UK con motivo de la incertidumbre política y monetaria, y como sabemos las que más sufren son las empresas pequeñas. Otro dato a tener en cuenta es que con la compra de ExpressVPN, los fundadores se unieron al equipo directivo, entendemos que es una buena señal. Un último detalle es que estamos ante la estructura de accionariado que más nos gusta, un accionista principal outsider activista que lo que quiere es maximizar la rentabilidad de su patrimonio, mismo caso que otras empresas que tenemos como Aluflexpack, Varta o Majorel.

En definitiva, como solemos decir, de momento con el peso actual el ratio riesgo-recompensa nos compensa. Seguimos investigándola, monitorizando el management, aprendiendo sobre ella…. si la acción sigue bajando y los datos del negocio que vayan publicando siguen siendo buenos, creemos que el margen de seguridad se ampliará, y nos podría empujaría a seguir aumentando.

Nos gusta una cartera concentrada en 10-15 empresas de calidad (7 requisitos que buscamos) compradas a buenos precios. Actualmente tenemos 16 empresas pero el top 5 como veremos a continuación representa más del 50%.

Dividimos las empresas en 3 categorías:

Categoría 1: es % de la empresa sobre nuestra cartera supera el de la media. En este caso, al tener 14 empresas, la media por empresa es del 7,14%.

Categoría 2: Suelen tener un peso del 5%.

Categoría 3: menos del 3% de peso. Suelen ser empresas nuevas que seguimos analizando y estamos construyendo la posición.

Actualmente, la categoría 1 está compuesta por 5 empresas que representan el 56,9% del portfolio:

1º Newlat Food (13%)

2º Nagarro (12,3%)

3º Relatech (11,4%)

4º Alphabet (10,9%)

5º Majorel (9,2%)

Hemos pasado de una liquidez el mes pasado del 7% a una actual entorno al 2%.

El resto de pesos de las diferentes empresas que componen la cartera son las siguientes:

Como sabéis, dividimos nuestra cartera en 6 negocios que conocemos y vemos crecimientos predecibles para los próximos 5-10 años, y englobamos el resto, en otros:

Invertimos en 3 tipos de empresas:

Microcap o Small caps: empresas pequeñas en negocios de calidad con mucho potencial. Aquí es donde somos agresivos y buscamos empresas con capacidad de multiplicarse por X veces. Ej: Newlat.

Mid Caps: empresas medianas que van camino de convertirse en empresas grandes afianzando su ventaja competitiva: Ej: Nagarro.

Big Caps: grandes empresas de calidad con amplias ventajas competitivas pero que aún siguen creciendo a doble dígito o están por debajo de su media histórica. Suelen tener un peso residual de la cartera pero que las vemos complementarias en una cartera en su mayoría compuesta por empresas pequeñas. Ej: Alphabet.

Situaciones especiales: grandes caídas del precio de la acción por motivos temporales y/o escenarios con catalizadores a corto-medio plazo que pueden ofrecer una descorrelación con el mercado. Ejemplo de situación especial actual la mencionada anteriormente Kape Tech. Englobamos actualmente en este grupo también a Fenix y Varta. En su día tuvimos a EPAM o Majorel.

Estado actual de pesos por tipo de inversión:

Invertimos en territorios que ofrezcan un marco regulatorio y político seguro y estable. No invertimos en países con sistemas que no nos creamos o dudemos. Con tantas empresas en el mercado, no vemos necesario irnos a sitios inestables o donde tengamos un estado con un alto grado de intervención en el mercado.

De esta manera, descartamos países como China y la mayoría de Asía, así como la mayoría de países emergentes.

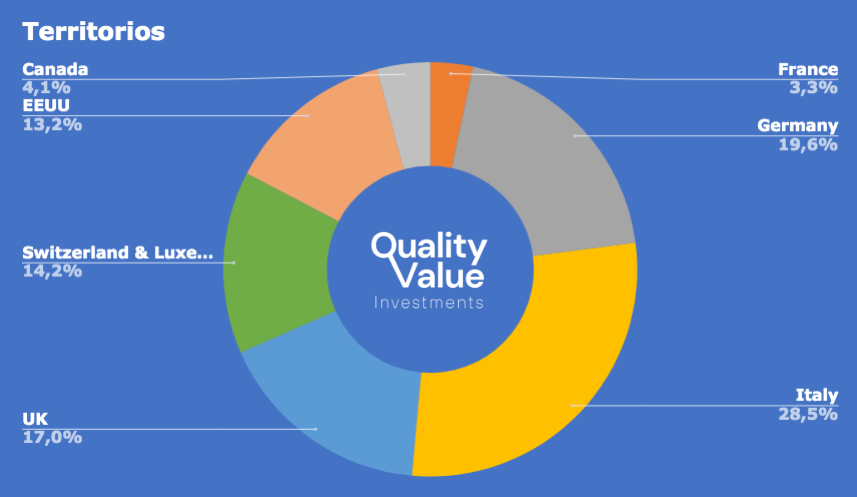

Estado actual de pesos por territorios:

Como veis estamos aumentando en UK, mercado deprimido, mucha incertidumbre, empresas en múltiplos en mínimos, libra barata… nos parece interesante.

Al invertir en territorios estables, invertimos en las monedas más estables a largo plazo. A corto plazo, habrá fluctuaciones entre ellas, pero que son compensadas históricamente a largo plazo. Es una métricas que seguimos, que tenemos en cuenta pero que no nos suele marcar el paso a la hora de invertir.

Estado actual de pesos por divisas:

Contenido de calidad todo el substack. Gracias

Hola y felicitarte por el contenido de calidad que ofreces

Una pregunta, estoy acostumbrado a valorar empresas por el excel del curso del arte de invertir, la tuya me parece mas completa, pero me gustaría saber si vas a subir un ejemplo de valoracion con tu excel

Gracias