Actualización Cartera Quality Value — Q3 2025

Estado del mercado, posicionamiento y movimientos recientes.

Con Quality Value 2.0 hemos introducido una figura que llamamos el Partícipe QV.

En el mundo clásico, un partícipe es alguien que invierte en un fondo: aporta capital, confía en una filosofía de inversión y deja que el equipo gestor tome las decisiones por él.

Aquí también compartimos una misma base: una forma de entender la inversión (calidad a precio razonable), un objetivo común (hacer crecer el capital a largo plazo) y acceso a análisis y seguimiento continuo.

La diferencia es que aquí no delegas la gestión. Tú sigues siendo el gestor de tu propio dinero.

Es decir: tienes muchas de las ventajas de estar dentro de una comunidad inversora de calidad — cursos y formación constante, acceso a ideas y oportunidades de inversión, herramientas y recursos para inversores, seguimiento de cartera— pero mantienes el control final y decides tras tu análisis previo en qué entras, con qué peso y con qué nivel de riesgo.

A mí me gusta pensarlo así:

Quality Value funciona como una mesa de inversión compartida.

Todos miramos el mismo mapa, pero cada uno conduce su propio coche.

Con esa mentalidad, voy a empezar a darle más nivel y más orden a las actualizaciones de mi cartera personal. No quiero que sea solo “he comprado X / he vendido Y”, sino explicarte el porqué, en qué entorno de mercado se hace, y cómo encaja dentro de la estrategia general.

Cada actualización seguirá esta estructura:

1. Estado del mercado

Qué está ocurriendo a nivel macro y de mercado: dónde estamos en el ciclo, qué está descontando el mercado ahora mismo y qué riesgos/oportunidades vemos.

Siempre con un poco de formación financiera aplicada.

2. Estado actual de la Cartera Quality Value

Cómo estoy posicionado yo: dónde estoy concentrando riesgo, qué ideas estoy priorizando y comentarios sobre alguna posición relevante.

3. Cartera Quality Value (Portfolio Spreadsheet)

El desglose operativo: movimientos recientes (y el motivo), pesos actuales y la cartera completa tal y como está ahora.

Mi sugerencia es leerlo en ese orden —mercado → cartera → desglose— porque así entiendes la lógica antes de ver la ejecución. Pero si quieres ir directo al punto 3 porque te interesa ver posiciones y pesos (totalmente normal 😏), puedes hacerlo y volver luego al resto cuando tengas tiempo.

1) Estado actual del mercado.

⏱️ Tiempo de lectura: ~5-6 min

JP Morgan publica cada trimestre el “Guide to the Market”, un informe que resume el estado actual de los mercados globales con datos de valoración, flujos, crecimiento de beneficios, etc. A eso le sumamos puntos de otras casas como Bank of America y Morgan Stanley. Con esa base vamos a repasar las ideas principales.

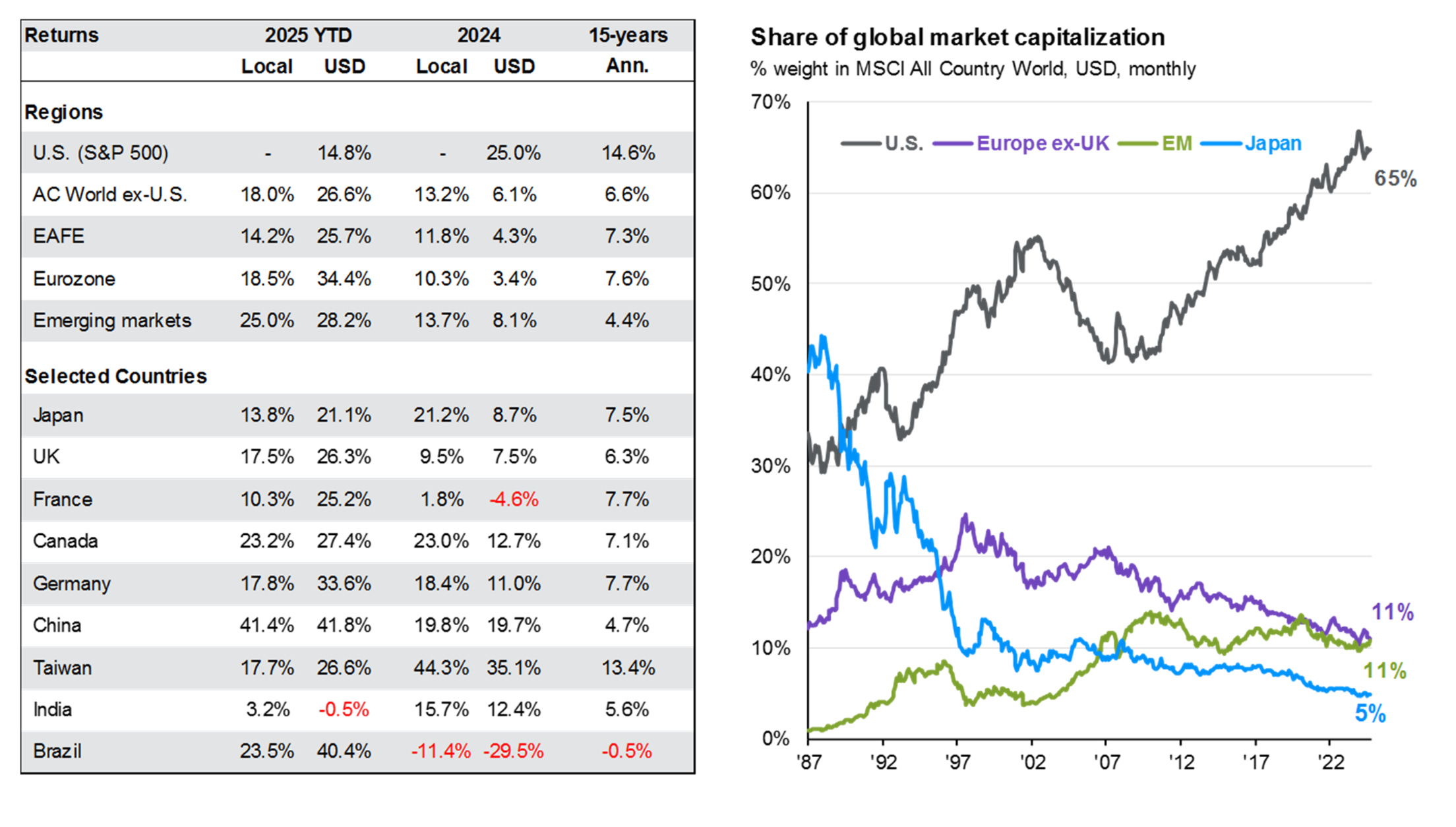

1.1 EE. UU. concentra el poder

Hoy, ~65% de toda la capitalización bursátil mundial está en Estados Unidos.

Para ponerlo en perspectiva:

En los años 80, Japón llegó a ser más del 40% del mercado global. Hoy ronda el 5%.

Europa (ex Reino Unido) ha perdido peso de forma constante y está en torno al 11%.

Los emergentes pasaron de prácticamente 0% a principios de los 90 a estabilizarse también cerca del 11%.

Mientras tanto, EE. UU. ha escalado hasta ~65% y domina como nunca.

¿Qué implica eso?

Cuando tanto capital se concentra en el mismo sitio, normalmente empuja las valoraciones hacia arriba.

Y valoraciones más altas suelen implicar retornos futuros más bajos.

Y esto ya se está viendo en 2025: fuera de EE. UU. las bolsas han corrido más fuerte (en USD). Por ejemplo:

Emergentes: +28,2%

Eurozona: +34,4%

China: +41,8%

Alemania: +33,6%

Mientras que el S&P 500 se ha quedado claramente por detrás, en torno al +14,8%.

Traducción: el mundo ex-EE. UU. ha empezado a despertar.

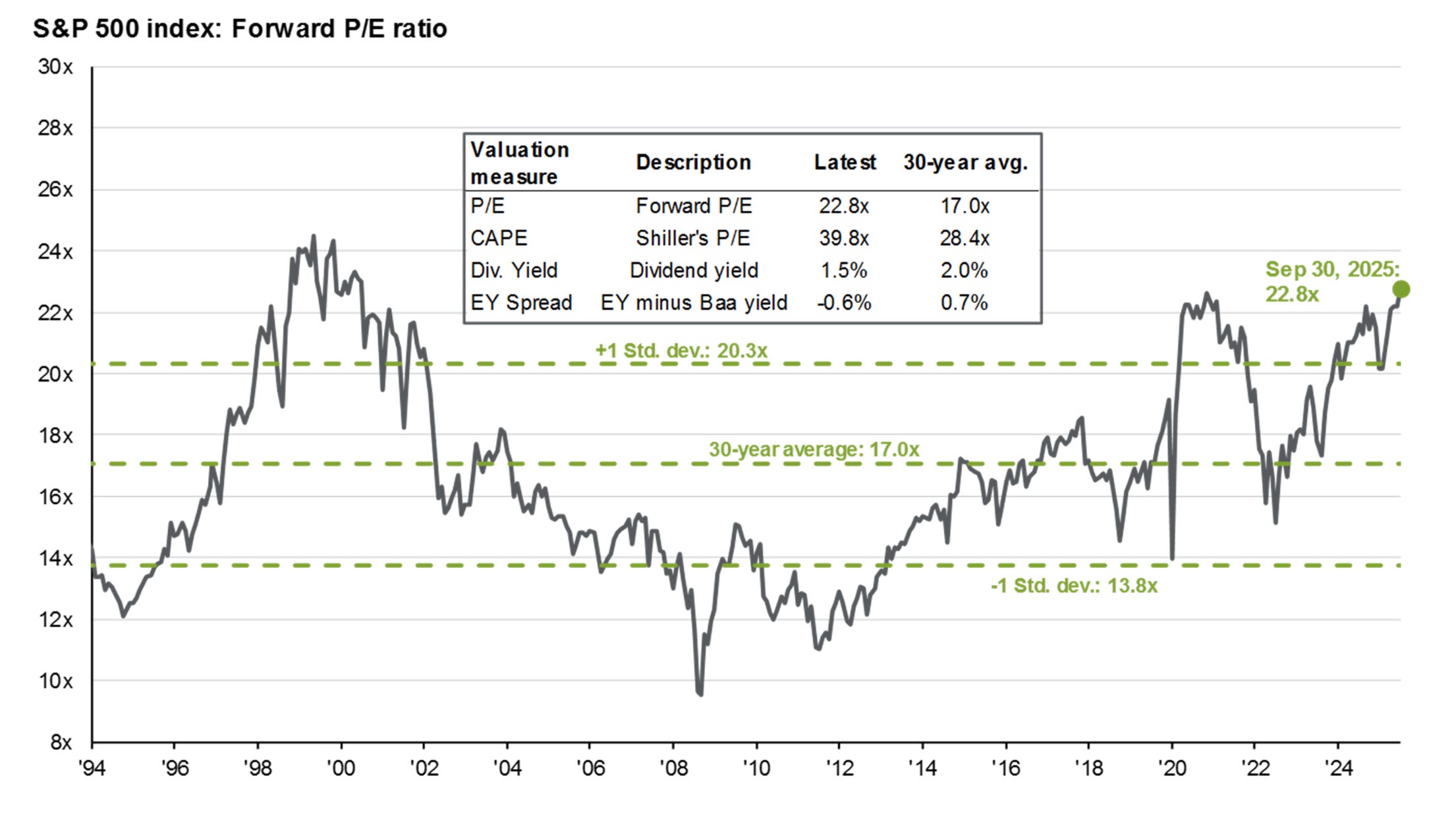

1.2 Valoraciones: EE. UU. está históricamente caro.

S&P 500 cotiza en torno a 22,8x PER.

Su media de los últimos 30 años está más cerca de 17x.

Es decir: estamos en múltiplos que no veíamos de forma sostenida desde la burbuja del 2000. Eso no significa que mañana vaya a caer, pero sí que las expectativas que el mercado está pagando son muy exigentes.

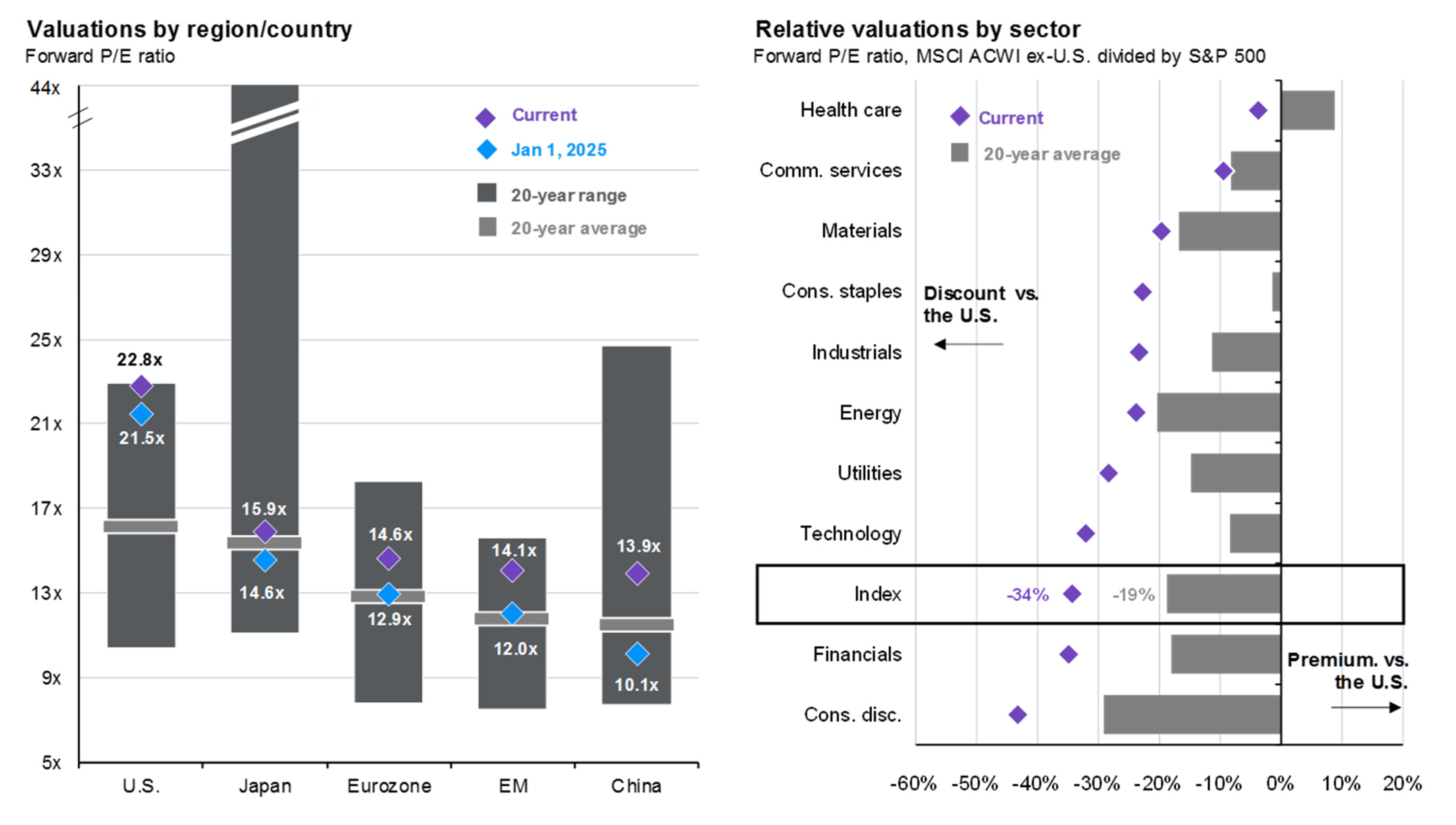

Fuera de EE. UU. el contraste es enorme:

Eurozona: ~14,6x PER

EE. UU.: ~22,8x PER

La diferencia de valoración es brutal.

Y, de nuevo: múltiplos altos → retornos esperados más bajos.

Según estimaciones de JP Morgan:

Con los múltiplos actuales, el retorno esperado a 1 año para el S&P 500 estaría en torno al +4-5%.

A 5 años vista, la rentabilidad anualizada esperada se acerca a ~0% al año.

Esto no es una predicción exacta, es un mensaje de orden de magnitud: EE. UU. ya está “pagado”. O dicho de otra forma, cada dólar que metes ahí hoy compra menos futuro crecimiento que hace unos años.

1.3 ¿Y las small caps? ¿Se está abriendo ventana?

Este es un punto importante para nosotros.

Las small caps (empresas de menor capitalización, normalmente más domésticas y más sensibles al ciclo de crédito) llevan una década entera haciéndolo peor que las grandes. El diferencial medio de rentabilidad frente a las large caps ha sido de alrededor de –4% anual durante 10 años seguidos.

Históricamente, cada vez que hemos llegado a diferenciales de infravaloración tan extremos, lo que ha venido después ha sido una fase multianual donde las small caps baten claramente a las grandes.

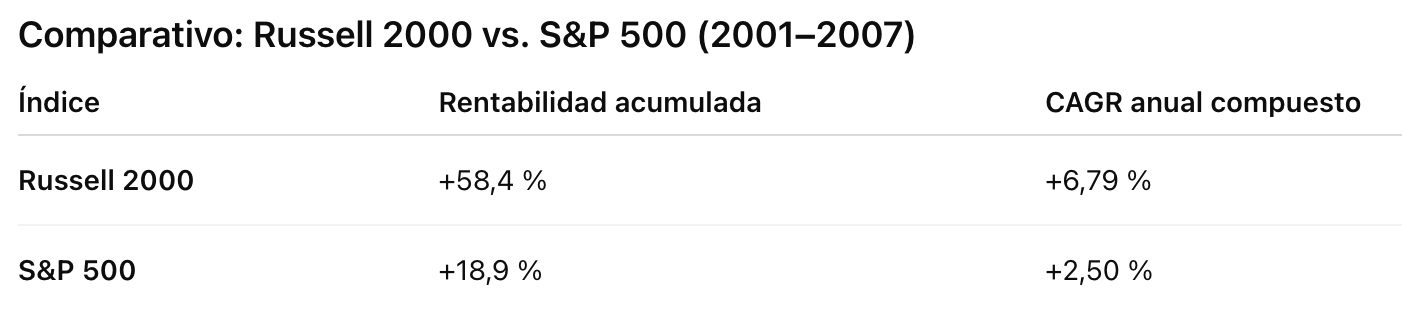

Ejemplo histórico:

Tras el “valle” de las small caps alrededor del año 2000, el Russell 2000 (índice de small caps de EE. UU.) superó al S&P 500 durante los seis años siguientes. Es decir: la sobre-rentabilidad posterior fue muy significativa.

Situación reciente:

Después de casi tres años de movimiento lateral, el Russell 2000 acaba de marcar un nuevo máximo histórico.

Y esto coincide con:

Giro de la Fed hacia recortes de tipos.

Rotación del mercado: el rally empieza a ampliarse más allá de las mega-cap tecnológicas.

¿Por qué importan los recortes de tipos?

Las small caps dependen más del crédito. Si baja el coste de financiación, su cuenta de resultados respira.

Cuando baja el precio del dinero, el mercado se “democratiza”: no suben solo las 7-8 gigantes de siempre, sino cientos de compañías medianas y pequeñas.

Históricamente, los 12 meses posteriores al inicio de un ciclo de recortes de tipos suelen ser especialmente favorables para small caps.

Y ojo: cuando esta rotación ocurre en EE. UU., Europa y el resto de regiones suelen replicarla con algo de retraso, especialmente si al mismo tiempo se relajan las condiciones financieras y mejoran las expectativas de beneficios.

*(Click en la imagen para verla ampliada)

El activo “small/mid cap de calidad con descuento” está volviendo a tener viento de cola macro y de flujos de capital.

1.4 El círculo (¿virtuoso o ya vicioso?) de los hiperescaladores de IA

Vamos a la otra punta del mercado: las megacaps tecnológicas ligadas a IA.

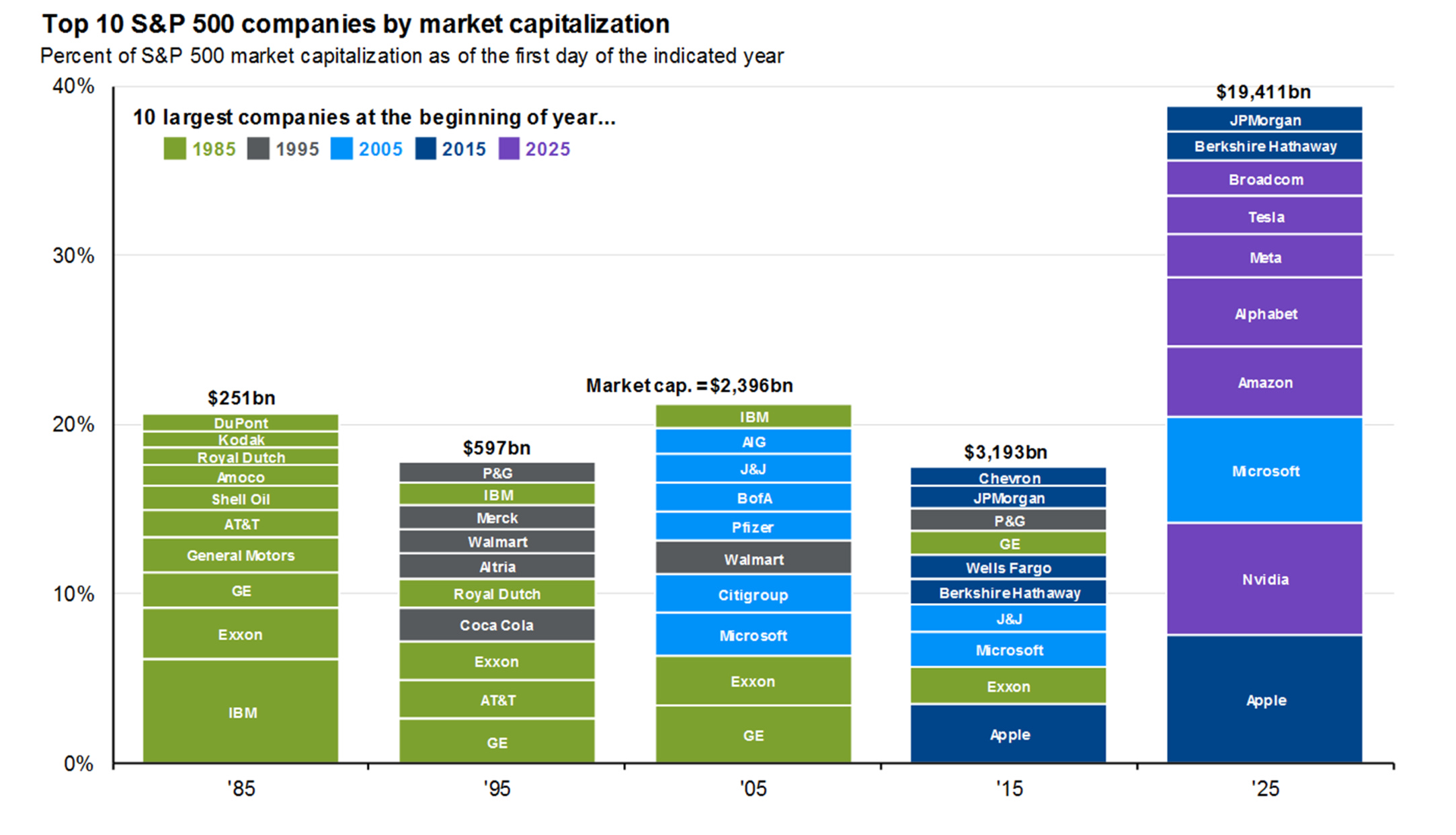

Si miras el top 10 del S&P 500 por capitalización en 2025, juntas esas diez empresas y obtienes una valoración bursátil agregada de unos 19,4 billones de dólares. Eso es:

Aproximadamente el PIB anual completo de China.

~90% del PIB de toda la Unión Europea.

Más de 4 veces el PIB de Alemania.

~10 veces el PIB de España.

Para ver la magnitud: en 1985, el top 10 del índice valía ~251.000 millones de dólares. Hoy vale ~77 veces más.

La mayoría de ese top 10 son “hiperescaladores de IA”: grandes tecnológicas que están invirtiendo cantidades gigantescas en infraestructura de IA (chips, centros de datos, energía, redes).

Esto ha creado un “flywheel” (círculo virtuoso/aparentemente imparable):

Invierten cantidades enormes en capacidad de IA.

Eso refuerza su ventaja competitiva tecnológica.

Esa ventaja atrae más clientes hacia su nube / su plataforma.

El mercado compra la historia de crecimiento, suben las valoraciones.

Con valoraciones más altas pueden financiar aún más inversión.

Vuelta al punto 1.

Mientras tanto, enormes flujos de capital pasivo (ETFs, índices, planes automáticos en EE. UU.) siguen entrando en esas mismas 8-10 compañías, reforzando aún más el ciclo.

Pero hay un lado oscuro, y aquí quiero que prestes atención porque esto afecta directamente al “estado de ciclo”:

Estas compañías, que durante años fueron máquinas de rentabilidad con muy poco capital físico, están destinando ahora más del 60% de su caja operativa a capex de IA.

Es decir: queman caja para levantar centros de datos, comprar GPUs, asegurar energía… prometiendo retornos futuros que aún no existen.

Al mismo tiempo, el mercado está valorando startups de IA (OpenAI, Anthropic y compañía) en decenas o cientos de miles de millones de dólares sin beneficios reales ni modelos económicos cerrados.

Se está viendo cada vez más financiación circular tipo burbuja puntocom: “yo invierto en ti, tú me prometes que vas a comprarme infraestructura, yo lo apunto como crecimiento asegurado”.

Incluso hay un problema físico: la capacidad energética necesaria para sostener las promesas de crecimiento de la IA empieza a parecerse al consumo anual de países enteros.

La paradoja:

El mercado interpreta este gasto masivo como señal de oportunidad ilimitada (“esto va a ser enorme, hay que estar dentro cueste lo que cueste”). Históricamente, ese tipo de narrativa suele aparecer justo cuando el sector entra en la fase de sobreinversión: cuando cada dólar adicional invertido empieza a destruir retorno marginal en lugar de crearlo.

La gran pregunta que me hago ahora es si ese círculo virtuoso va a seguir alimentándose… o si empieza a convertirse en círculo vicioso.

2) Estado actual de la Cartera Quality Value.

⏱️ Tiempo de lectura: ~5-6 min

Después de ver el estado del mercado, vas a entender cómo estoy posicionado ahora mismo en mi cartera personal.

Estos son los rasgos clave de la cartera a día de hoy (luego los desarrollo):

Número de posiciones: 12

Concentración: Top 3 posiciones = 63,9 % del total

Sesgo geográfico: Europa es el núcleo. Italia y Francia suman el 70,6 %.

Divisas: EUR 83,7 % · GBP 13,6 % · USD 2,7 %

Estilo de las compañías en cartera:

Value: 56 % (crecimientos de un dígito alto, ~5-10 %)

Growth: 44 % (crecimientos de doble dígito, +10 %)

Tamaño: 4 small caps, 2 micro capsm 5 mid caps y 1 ETF de activo.

Valoración media de la cartera:

PER medio ≈ 10x

EV/EBITDA medio ≈ 4x

Vamos punto por punto.

2.1 ¿Por qué Europa núcleo y no EE. UU.?

Con lo que hemos comentado en el bloque de mercado se entiende rápido: EE. UU. ahora mismo cotiza caro.

El S&P 500 está en torno a 22,8x PER, muy por encima de su media de las últimas décadas.

Fuera de EE. UU. (Eurozona, por ejemplo) las valoraciones son mucho más bajas.

Eso no significa que no existan buenas oportunidades en EE. UU. (ejemplo: FactSet es una compañía que consideramos que a los precios actuales puede ser una buena oportunidad y estamos trabajando su tesis), pero a estos precios cuesta más encontrar calidad a precio razonable.

Europa, en cambio, sigue ofreciendo activos que en mi opinión están claramente infravalorados. Y dentro de Europa, especialmente Italia y Francia.

Importante matiz:

Que una acción cotice en Milán o París no significa que su negocio dependa solo de Italia o Francia. Muchas de nuestras participadas italianas o francesas generan la mayor parte de las ventas fuera: resto de Europa, Reino Unido, EE. UU., etc.

Es decir, capturas valoraciones europeas… con exposición internacional.

Por eso el peso está donde está.

2.2 ¿Por qué small caps en lugar de grandes compañías?

Mismo razonamiento: precio vs expectativas.

Las small caps llevan una década entera haciéndolo peor que las mega caps.

Eso ha comprimido sus múltiplos y ha creado una brecha histórica de valoración.

Históricamente, cuando esa brecha se hace tan extrema, las small caps tienden a tener varios años de sobre-rentabilidad frente a las grandes.

Además, estamos (potencialmente) entrando en un entorno favorable para este tipo de activo:

Tipos de interés empezando a bajar.

Rotación del mercado más allá de las 8-10 grandes tecnológicas.

Vuelve el apetito por compañías más pequeñas, más cíclicas, más ligadas a crédito doméstico.

En resumen: prefiero estar donde hay compresión de múltiplos y potencial de re-rating, no donde todo el mundo ya está posicionado.

2.3 ¿Por qué tanta concentración?

Esto es muy personal.

Hay dos ideas aquí:

Racionalmente: la concentración en tus mejores ideas es una de las herramientas clásicas de los grandes inversores de largo plazo.

Warren Buffett ha tenido históricamente posiciones del 30-40 % en una sola compañía (Coca-Cola, American Express, más recientemente Apple) en distintos momentos de su carrera. Su argumento: cuando conoces profundamente un negocio excelente y lo compras con descuento, añadir más nombres mediocres no mejora tu seguridad; solo diluye tu rentabilidad esperada.

Inversores como Joel Greenblatt defienden algo parecido: la “diversificación alta” (tener 30, 40, 50 nombres) muchas veces no reduce riesgo real a largo plazo; lo que reduce es el potencial de retorno.

Emocionalmente: yo duermo mejor con menos nombres que conozco de arriba abajo, que con 30 nombres que apenas puedo seguir.

Para mí, más posiciones = más cosas que puedes no controlar y sorprenderte.

Menos posiciones (pero muy estudiadas) = más control de la situación en momentos de volatilidad.

Mi cartera hoy está construida así:

11 convicciones muy altas, no 25 apuestas tibias.

2.4 Ejemplo concreto: NewPrinces

NewPrinces es mi mayor posición. Ha llegado a pesar ~40 % de la cartera.

La semana pasada cayó un 20 %. Eso provocó la mayor caída diaria/semana que he tenido nunca a nivel de cartera.

Y, aun así, no me puse nervioso.

¿Qué hice?

Volví al prospecto y lo repasé con calma.

Contrasté mis supuestos con los números reales tras la IPO.

Detecté desviaciones, sí, pero ninguna que, en mi opinión, rompiera la tesis de largo plazo.

Además tuve acceso directo al CFO: hicimos una llamada, hice las preguntas clave y las respuestas fueron consistentes con lo que esperaba.

Lo compartí con vosotros, y aumenté posición.

Esto es importante:

Yo ya había considerado el riesgo de corto plazo. Sabía que la salida a bolsa podía ser catalizador positivo (reconocimiento de valor inmediato)… o decepcionar al mercado a corto plazo y provocar venta rápida.

Ese escenario —caída por expectativas, no por deterioro operativo real— estaba en mis escenarios. Y si se daba, era una oportunidad, no una señal de “vende y corre”.

En mi opinión la concentración solo tiene sentido si cumples dos condiciones:

Margen de seguridad muy alto. Es decir, una diferencia clara entre el valor razonable que estimo y el precio al que cotiza.

Conocimiento profundo del negocio y del equipo gestor.

En mi caso, llevo siguiendo esta empresa desde 2021 (antes como Newlat). Cuatro años mirando ejecución, asignación de capital, narrativa vs realidad… Eso da convicción para aguantar volatilidad grande sin entrar en pánico.

Sin ese trabajo previo, tener una posición del 40 % sería una locura. Con ese trabajo previo, para mí es racional.

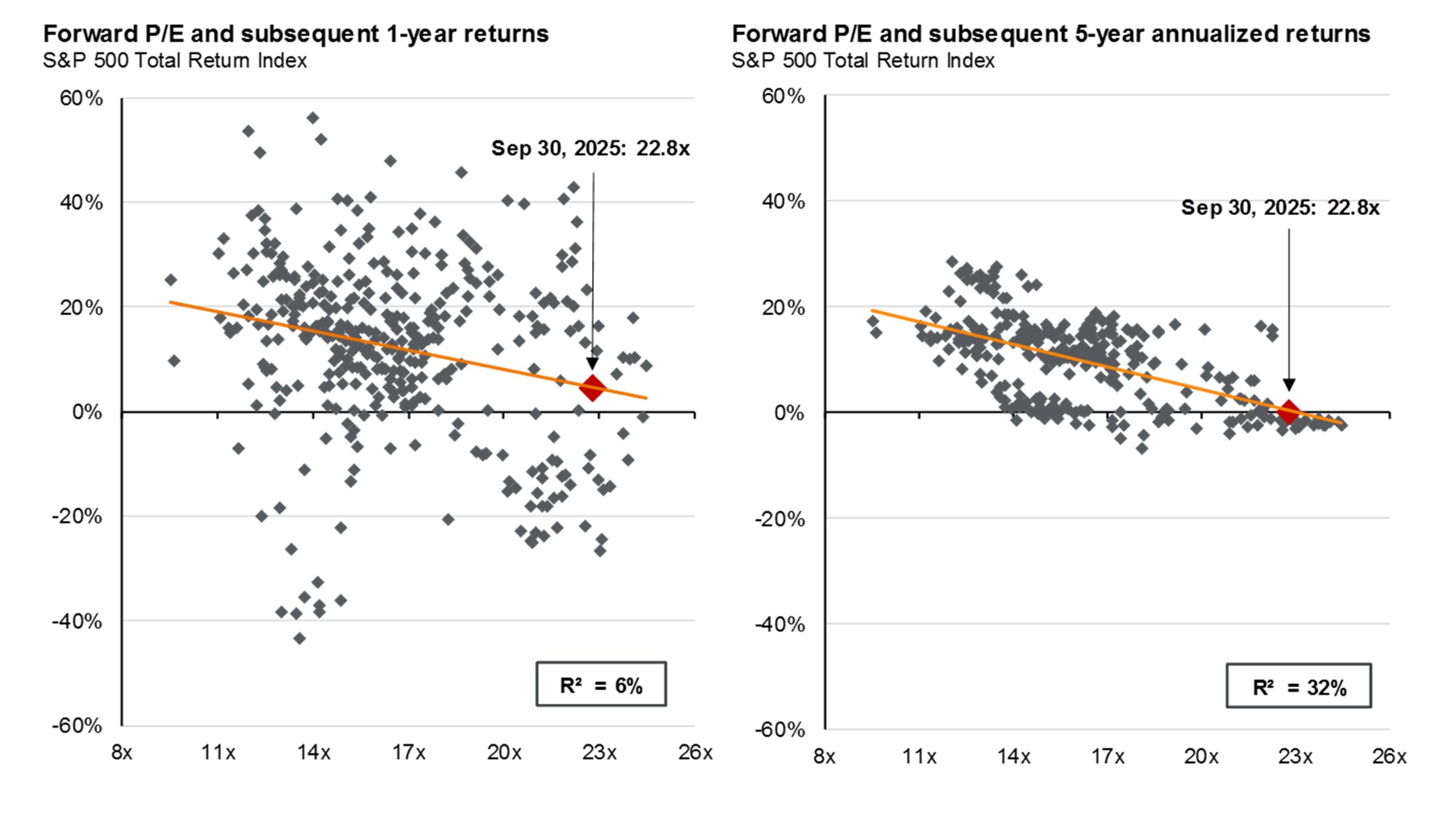

2.5 Rentabilidad implícita de la cartera

Vamos a poner números.

El PER medio de mi cartera está alrededor de 10x.

El PER del S&P 500 ronda 22,8x.

Según estimaciones como las que publica JP Morgan, con múltiplos en la zona de 22-23x, el retorno esperado del mercado estadounidense sería aproximadamente:

~4-5 % a 1 año vista,

y prácticamente 0 % anualizado (o incluso negativo real) a 5 años.

Si extrapolamos esa lógica puramente matemática a múltiplos más bajos —es decir, si asumes que cuando compras más barato, tu “yield implícita” futura es mayor—, una cartera que cotiza a 10x beneficios estaría, en teoría, apuntando a retornos esperados cercanos al ~18 % anual el primer año y ~17 % anualizados a 5 años (~+120 % acumulado en 5 años).

Muy importante: esto no es una promesa ni una proyección formal. Es solo una forma de ilustrar por qué me siento cómodo concentrando capital en activos que considero infravalorados. Compras 10x beneficios, no 23x. Esa diferencia de punto de partida importa muchísimo.

Resumen rápido del estado de la cartera:

Estoy sobre todo en Europa (Italia/Francia como ancla de valoración barata, pero con negocios internacionales).

Prefiero small caps porque están infravaloradas vs las grandes y el ciclo ahora las favorece.

La cartera está concentrada en muy pocas convicciones fuertes, no en 30 nombres superficiales.

El nivel de valoración medio (PER ~10x, EV/EBITDA ~4x) me da un colchón que hoy, en EE. UU., es más difícil de encontrar.

Así es como estoy posicionado ahora.

Si las small caps se encarecen o EE. UU. vuelve a ofrecer valor después de una caída, rotaremos.

La idea no es casarnos con un país o un tamaño, es buscar en cada momento la mejor relación riesgo-rentabilidad.

En el siguiente bloque entraremos al detalle técnico: pesos exactos, movimientos recientes y la foto completa de la cartera ahora mismo.

3) Cartera Quality Value (Portfolio Spreadsheet)

⏱️ Tiempo de lectura: ~5 min (más el rato que quieras explorar la hoja)

En este bloque tienes acceso directo a la hoja de cálculo profesional de la cartera. Ahí podrás ver, de forma transparente y en detalle:

Todas las posiciones actuales de la cartera y su peso (%) dentro del total.

Métricas clave de seguimiento para cada compañía.

Múltiplos de valoración actuales (PER y EV/EBITDA).

Mi valor objetivo estimado para cada posición, para que puedas compararlo con el precio al que cotiza hoy.

Catalizadores a corto plazo que pueden desbloquear valor (recompras, spin-offs, M&A, resultados).

La idea es sencilla: que no solo veas “qué hay en cartera”, sino por qué está ahí, cuánto vale en mi opinión y qué podría hacer que el mercado empiece a reconocer ese valor.