Análisis Profit Warning de Flatex Degiro

Analizamos el comunicado, vemos 4 escenarios de valoración y damos nuestra visión

Flatex Degiro, es una de las compañías que tenemos en cartera, como categoría 2, es decir una posición intermedia. Podéis ver la tesis que hicimos en su día.

Esta semana ha comunicado un profit warning bajando las estimaciones que había dado para 2022.

A continuación, analizaremos qué cambios han hecho y como afectan tanto a la valoración actual, como al futuro de la compañía.

Indice

Detalles comunicación

4 escenarios de valoración

Conclusión

Nuestra vision

¿Qué es lo que ve el mercado?

¿Qué es lo que vemos nosotros?

Detalles del comunicado

Revenue 22 estiman que va a estar entorno a 400-440 millones, es decir en el mismo nivel de ventas generado en 21, donde hicieron 417,6m.

Su visión para 2026 era crecer un 20-25% anual hasta alcanzar el €1,5bn.

De momento en 22, este crecimiento se verá frenado. En el mejor de los casos crecerá un 6%, en el peor, según estimaciones, decrecerá un -4%.

Este objetivo de ventas lo iban a conseguir con un crecimiento de clientes de un 30-40% anual.

Gracias a este crecimiento en la base de usuarios, aumentarían sus transacciones un 20%. Recordemos que las transacciones es la métrica clave, la que genera ingresos.

Pues bien, el guidance 22 estaba en:

+30-40% crecimiento de clientes, es decir entre 640-840k más, alcanzar los 2,7-2,9m.

95-115m transacciones.

El ajuste ha sido:

Nuevos clientes lo han ajustado a 600-700k, alcanzar 2,65-2,75m, es decir crecer entre un 29-33%

Transacciones lo han bajado a 75-85m.

Por lo tanto, queda claro que lo que ha provocado la bajada de ventas es la baja actividad, que en definitiva es lo que genera ingresos por cada transacción.

El incremento de ingresos estaría dentro de la visión 26.

Dos cuestiones importantes que también nos preocupaban:

¿Han subido los costes de adquisición?

Según confirma Frank, no; están en niveles de 2014-19, y el resto de KPIs de MK están normalizados.

¿Ha mejorado el ARPT?

ARPT, es el ingreso medio por transacción, y han confirmado que ha mejorado llegando a los 5€, en 21 era de 4,59€. Por entenderlo ganan más por cada usuario. Este aumento lo achacan a la política nueva de precios, al early and late trading y a los acuerdos de ETFs.

Este aumento del ARPT ha provocado que mantengan el margen EBITDA ajustado en linea con el de 21, que fue del 42,4%. Su objetivo es alcanzar el 60% gracias al apalancamiento operativo, hablamos sobre este tema en la tesis.

Además, prevén que los beneficios, el EPS sea mayor que en 21. Es más citan que en el H1 de 22 el beneficio ha sido mayor que en 21, en concreto ha sido de 51,6m, un EPS de 0,47. Si lo multiplicamos por 2, sería un EPS de 0,94, es decir un margen EBIT de más del 38%.

De toda la información que han suministrado, echamos en falta saber las métricas de tasa de cancelación, y saber si ha habido salidas de capital gestionado. Esperemos que el próximo 12 de julio lo desvelen, no obstante nuestra predicción es que el churn rate habrá subido al 5%, es decir el % volvería a los niveles previos al covid.

Valoración

Con esta nueva situación vamos a plantear 4 escenarios:

Precio de referencia actual entorno 9,7€

Bear Bear Case:

En 21 ventas -5%. Y los 5 años siguientes sigue decreciendo un -5%

Margen EBIT del 28%

Un PER de 8.

El valor actual sería de 9,82€. Prácticamente a la cotización actual.

El valor estimado en 2026 estaría entorno al 7,75€.

El CAGR sería de -4%

Bear Case:

En 21 ventas -5%. Y los 5 años siguientes simplemente no crece.

Margen EBIT del 30%

Un PER de 10.

El valor actual sería de 12,54€. Un upside actual de 29%.

El valor estimado en 2026 estaría entorno al 12,14€.

El CAGR sería de +5%

Normal Case:

En 21 ventas -5%. Y los 5 años siguientes crece un 10%

Margen EBIT del 35%

Un PER de 12.

El valor actual sería de 16,56€. Un upside actual de 71%.

El valor estimado estaría entorno al 23,49€.

El CAGR sería de +19%

Bull Case:

En 21 ventas +5%. Y los 5 años siguientes crece un 15%

Margen EBIT del 35%

Un PER de 18.

El valor actual sería de 23€. Un upside actual de 137%.

El valor estimado a 2026 estaría entorno al 38,99€.

El CAGR sería de +32%

(Ojo no estamos contando que cumplen objetivo, ni que se acercan, solo que hacen la mitad, €766m de ventas)

Conclusiones

Vemos cosas positivas y negativas en la comunicación que han realizado:

✅ Positivas:

El ritmo de adquisición sigue siendo muy bueno, y su coste no se ha disparado. Esto confirma el mercado potencial, que ellos siempre han citado; los países subdesarrollados en términos de brokerage online.

EL ARPT ha crecido, esta métrica es super importante y es la que ha hecho que a pesar de bajar la actividad, el margen se haya mantenido. Además, esto nos reafirma la calidad de la directiva para buscar soluciones de negocio.

El EPS esperan incluso que sea mayor, esto evidencia; por un lado que la escala esta haciendo efecto, y por otro la ligereza del negocio. Un negocio ligero las bondades que tiene es que cuando las ventas disminuyen, puede adaptarse con mayor rapidez y conservar rentabilidad.

❌ Negativas:

La directiva ha fallado en prever esta bajada de la actividad. Estimaron crecer un 20%, y no van a crecer. La gestión de las expectativas ha sido mala, y pone en duda el plan 2026 tan ambicioso.

No lo han comentado, pero estimamos un aumento de la tasa de cancelación. Aunque este hecho está siendo compensado por la entrada de nuevos clientes.

El inversor privado de los países a los que ataca es débil, se asusta en mercados bajistas, desinvierte o invierte menos, es decir justo lo contrario de lo que haría un inversor experimentado.

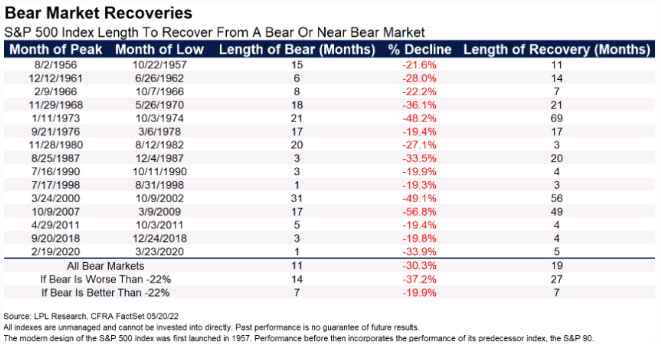

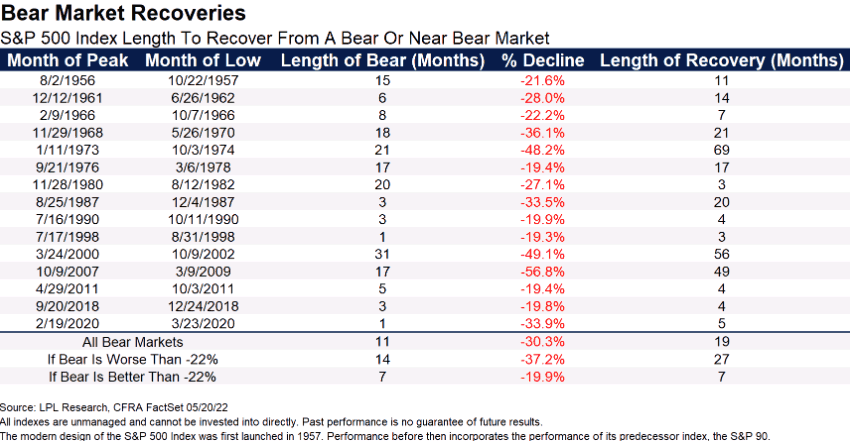

Otro dato a tener en cuenta, por su impacto en el negocio de Flatex, es la duración de un mercado bajista.

Actualmente llevamos 6 meses de mercado bajista, la media esta en 11 meses. Por lo que si nos vamos a la media, en 23 debería ser el año de la recuperación. Esto provocaría un aumento de la actividad. Ahora bien si el mercado bajista dura más de 1 año, el 23 sería otro año malo para el sector brokerage.

Nuestra visión

¿Qué es lo que ve el mercado?

El mercado ve un negocio en declive, que el mercado bajista va a durar al menos 2 años, que los inversores se van a ir asustados y que no van a volver.

Que cuando se vayan los clientes, va a costar volverlos a captar.

Que el coste de adquisición será muy elevado, el ARPT subirá y el margen bajará.

La subida de tipos provocará una disminución de los flujos de capital hacia la bolsa, menos capital es a menos transacciones.

Que opera en unos mercados débiles, donde los inversores son manos débiles.

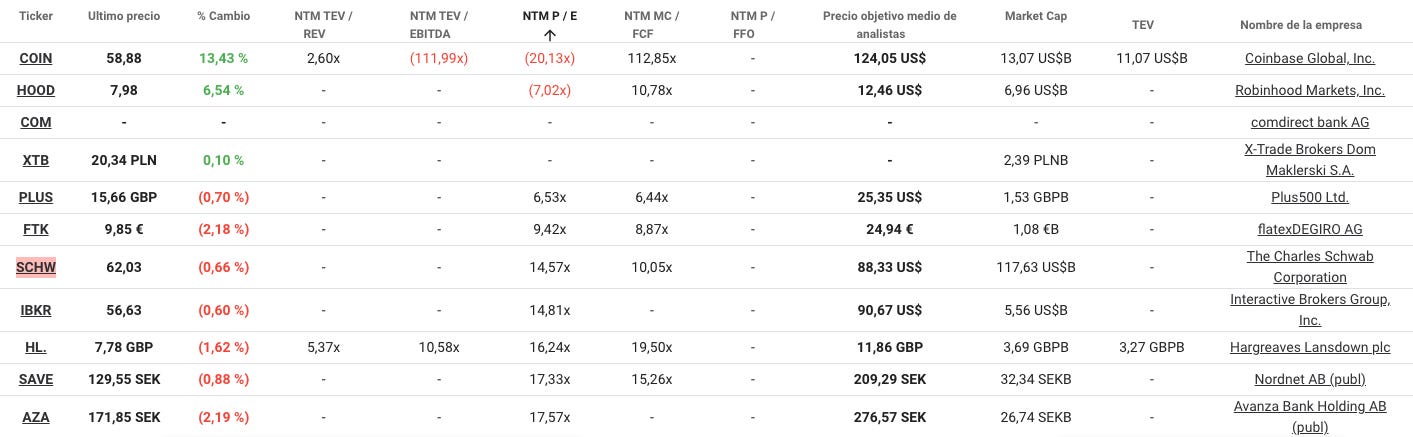

Que sus peers, como Avanza, Nordet o Hargreaves Lansdown plc operan en mercado más maduros (Países nórdicos y UK respectivamente) con clientes más experimentados, y que estos les proporcionan estabilidad, estabilidad que a Flatex no le ven. Por eso la discrepancia de múltiplos, a pesar de que en los tres mencionados se estima un decrecimiento del -7%.

En este escenario el bear bear case estaría justificado, y nos habremos equivocado.

¿Qué es lo que vemos nosotros?

Por probabilidades un mercado bajista de media dura menos de 1 año, por lo tanto en 23 la actividad, las transacciones deberían subir. Además la base de usuarios si sigue creciendo a este ritmo impulsará las ventas. Más usuarios, más transacciones, más ventas.

Aunque dure 2 años, la perdida de clientes será compensada por la adquisición de nuevos. Siempre y cuando el ritmo de adquisición siga siendo bueno, como hasta ahora.

La estimación en 22 es crecer los clientes entre un 29-33%, esto es un crecimiento muy alto.

Es cierto que el inversor de los países a los que ataca es débil, y poco experimentado, pero el (TAM) mercado potencial está, como así vemos en el crecimiento de adquisición de usuario. Además creemos en la tendencia secular a la inversión individual online.

Puede que un mercado bajista largo provoque que haya inversores que se vayan de la bolsa y no vuelvan, pero creemos que no es la mayoría. Básicamente porque la alternativa es mantenerlo en cash, y con una inflación alta… digamos que la inversión en acciones podría ser el remedio menos malo.

Este es un punto controvertido, pero creemos que el inversor medio prefiere tener una buena plataforma, una buena atención al cliente y pagar por ello un poco más de comisiones. Además, el coste de sustitución de un broker a otro es muy alto.

El punto anterior nos llevaría a mantener el ARPT, al menos entorno a los 4€ (dentro de su visión 26). Bajaría, pero la base de clientes sería mayor.

El aumento de tipos de interés aumentará los ingresos por la parte de prestamos.

Actualmente la inversión es asimétrica. Por supuesto, puede seguir bajando, es más predecimos que seguirá lateral o bajando todo lo que duré el mercado bajista, pero si analizamos los 4 escenarios, podemos ver; uno muy muy malo, el cual arroja el mismo precio que tenemos actualmente, uno malo donde aún así ganamos, uno normal conservador que nos ofrece rentabilidades del 20%, y uno bueno que nos ofrece un 36% anual. Si nos vamos a uno muy bueno, donde cumple objetivos, la rentabilidad se dispara.

El mercado en nuestra opinión nos ofrece actualmente un deal muy bueno, con un dowside muy muy limitado y upside muy alto. Por supuesto, si se dan los escenarios malos, aunque el dowside es limitado, el coste de oportunidad actual sería alto.

Si miramos sus peers europeos, están al doble de múltiplo y con estimaciones de decrecer un -7%. Flatex esta a mitad de múltiplo y con estimación de mantener.

La incertidumbre es alta, no tenemos histórico, los mercados donde opera son inmaduros… pero no creemos que estemos comprando un negocio en declive y cíclico, sino uno en crecimiento y estacional.

La calidad del negocio y sus métricas están ahí, el mayor contra esta en la falta de predecibilidad e incertidumbre, y es lo que provoca el miedo, el pánico y la oportunidad.

Tiene mucha caja neta (-5x Ev/EBITDA), como empiece a utilizarla en recompra de acciones… el valor de la acción aumentaría, y puede que el mercado lo empiece a ver.

Por último, la infravaloración es tan alta que creemos que hay posibilidades de una OPA. Ya salieron rumores cuando estaba 17-20€, ahora esta a 10€.

Nosotros de momento con la información que tenemos hemos decidido mantener e ir incrementando según las opciones el mercado en cada momento. Hay buenas oportunidades en el mercado, pero creemos que Flatex es una de ellas básicamente por probabilidades.

Estoy de acuerdo.

Estamos frente a un buen negocio con un descuento importante y en expansion, no se si tendran pensado llegar a Latinoamérica.

ofrecen buena lista extensa de mercados y acciones a un buen precio en cuanto a comisiones y cambio de divisas, muy practico, facil de entender con una atencion al cliente rapida, buena directiva y sin deuda.

Es verdad que estamos en mercado bajista que puede ir a peor y eso afecta de lleno al negocio, menos transacciones, menos usuarios interesados en operar en mercados bajistas. Pero creo que para el prox año esto va a mejorar y ya nos olvidamos como paso con la pandemia y lo importante, no estamos sobrepagando, creo que es un precio muy justo. felicidades muy buen analisis

Muy bueno!