Análisis Resultados Endava y NewPrinces.

Precios objetivo y mis movimientos en cada acción

Recientemente han presentado resultados dos compañías muy seguidas dentro de la comunidad, pero con desenlaces muy distintos.

Por un lado, la cara: NewPrinces, que en mi opinión publicó unas cifras muy sólidas. Como sabéis, es mi mayor inversión a largo plazo, con un peso superior al 40% en mi cartera. Sigo convencido de que la acción está claramente infravalorada, y ahora entenderéis por qué.

Por el otro lado, la cruz: Endava, que reportó unos resultados de 2025 en línea con lo previsto, pero acompañados de un guidance muy decepcionante. La compañía atraviesa una situación delicada, tras dos años débiles y con pocos indicios de mejora en el corto plazo.

En este análisis revisaré en detalle los puntos positivos y negativos de cada caso, compartiré mi visión sobre la situación y explicaré cuál es la valoración actual que estimo para ambas compañías, así como las decisiones que he tomado personalmente.

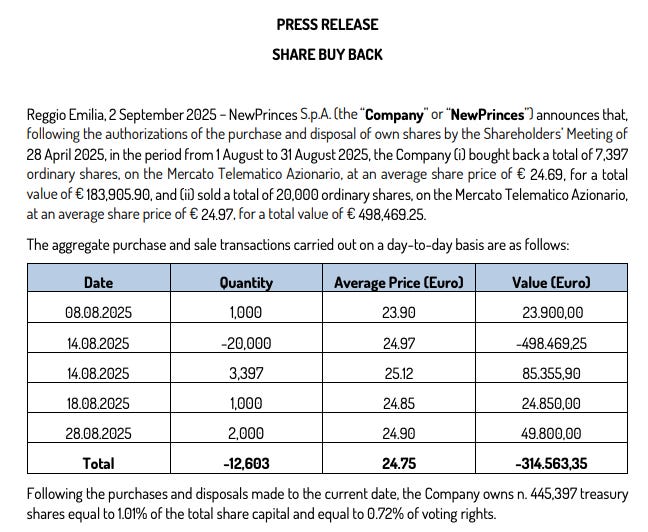

Resultados NewPrinces (NWL) - 9 Septiembre 2025.

Presentación de resultados:

El pasado 9 de septiembre la compañía publicó el comunicado con los resultados y ofreció una rueda de prensa para explicarlos.

Antes de entrar a desgranar las cifras, me parece relevante destacar un detalle: tras esa fecha, en su web han colgado tanto el comunicado como la presentación, pero no el audio de la conference call. Lo mismo sucedió en la presentación de la adquisición de Carrefour, donde tampoco facilitaron la grabación.

Por ese motivo no puedo ofreceros un resumen completo de la call, pero sí compartir lo más importante, ya que asistí personalmente e incluso tuve ocasión de plantear un par de preguntas.

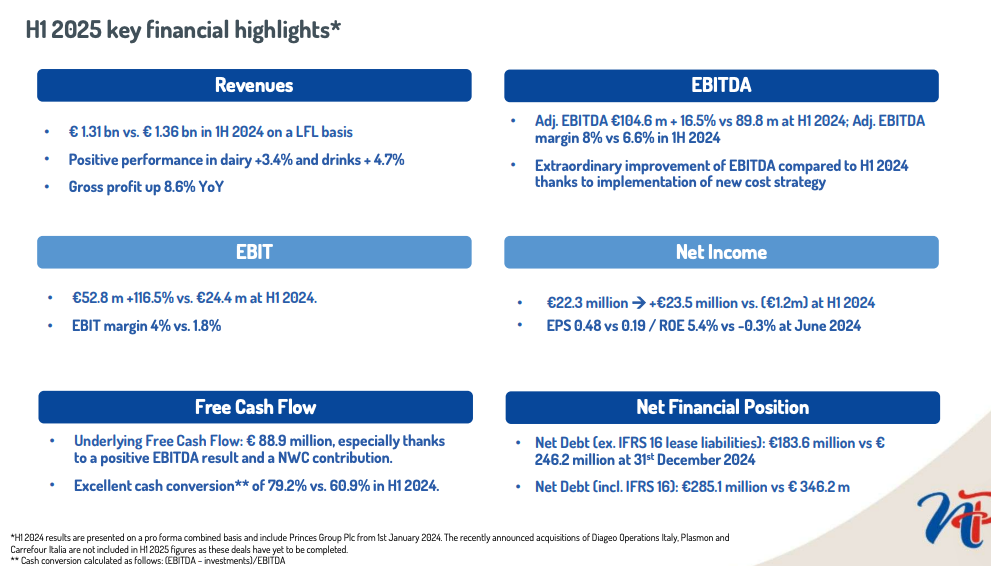

Resultados financieros del 1º semestre:

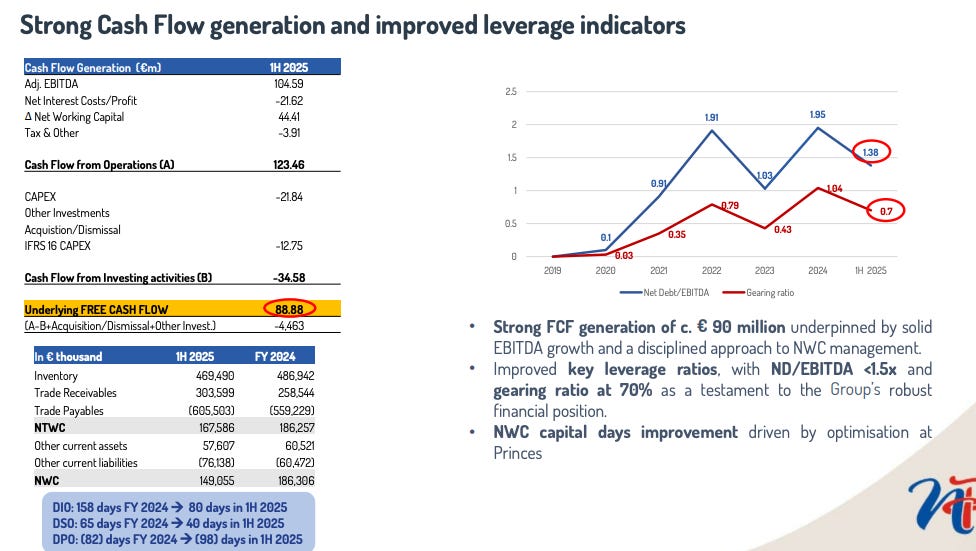

Las ventas caen un 3,4% frente al año anterior por la menor inflación, mientras que los márgenes se expanden gracias a una mejor gestión operativa y a un control más eficiente del capital circulante.

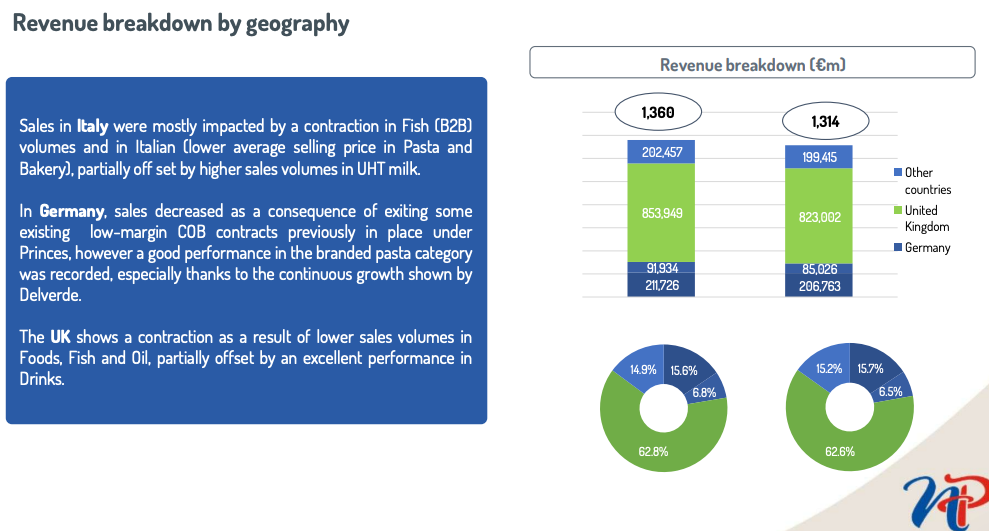

Reino Unido continúa siendo el principal mercado del grupo, impulsado por la fuerte contribución de Princes.

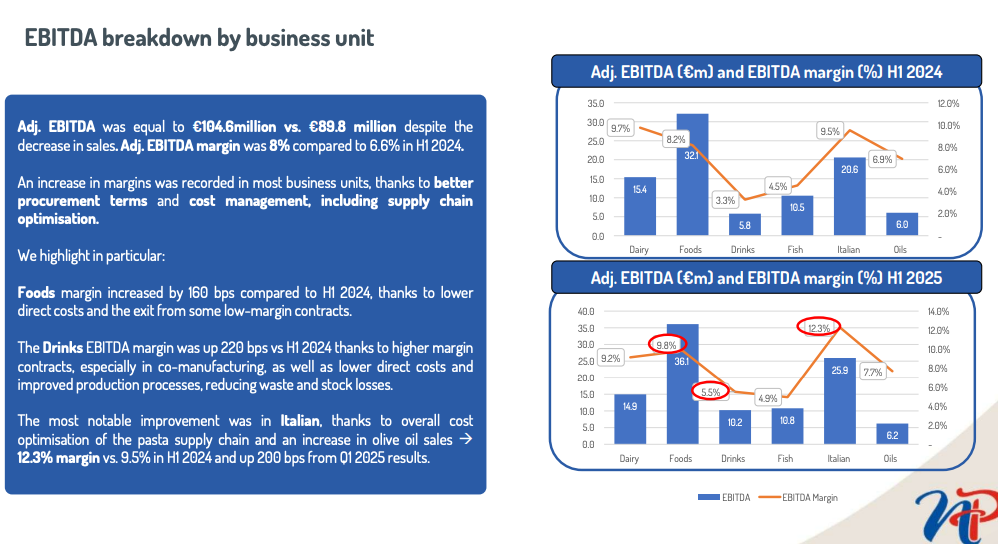

En la siguiente diapositiva se observa la mejora de márgenes en tres categorías. Dos de ellas —Alimentación e Italia— son las que más EBITDA aportan al grupo, lo que explica el incremento en la rentabilidad consolidada.

El FCF es, en mi opinión, el dato más relevante de todos. La conversión de EBITDA a FCF ha pasado del 60% en 2024 al 79% en 2025.

El principal motor de esta mejora ha sido la optimización del capital circulante: la compañía ha reducido los días de pago a proveedores, lo que le ha permitido generar más caja a corto plazo. En la práctica, es como si hubiera obtenido financiación gratuita, clave para reinvertir y seguir creciendo.

En cifras, el FCF ha pasado de €53,9M en 2024 a €88,9M en 2025, lo que supone un crecimiento del 65%. Nada mal para reforzar el balance y la capacidad de expansión.

Esto ha permitido reducir el ratio de deuda neta / EBITDA hasta 1,38x, frente al 1,95x registrado en diciembre de 2024.

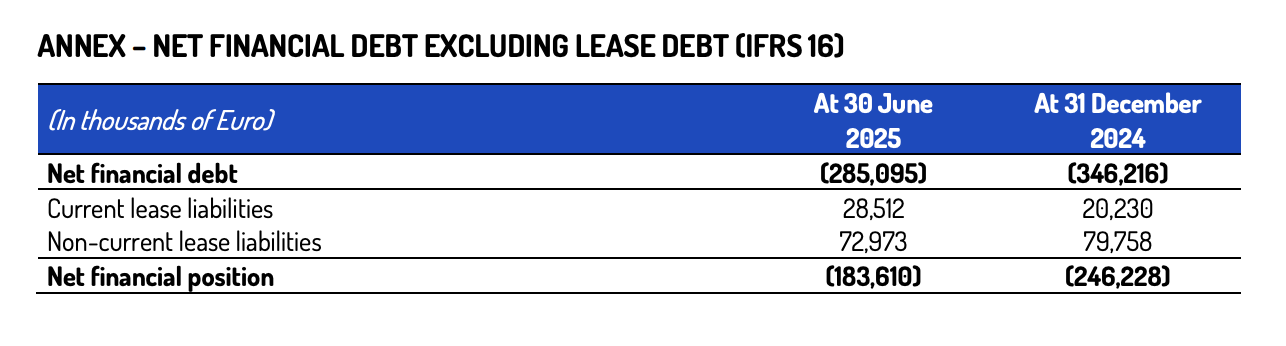

Un punto interesante es que, de los €285M de deuda neta, alrededor de €102M corresponden a arrendamientos (IFRS 16) y no a deuda bancaria, lo que refleja una estructura financiera menos exigente de lo que parece a primera vista.

Resulta interesante observar también cómo la compañía va incrementando su posición de caja, reforzando así su solidez financiera y su capacidad para afrontar nuevas inversiones.

Sobre las nuevas adquisiciones:

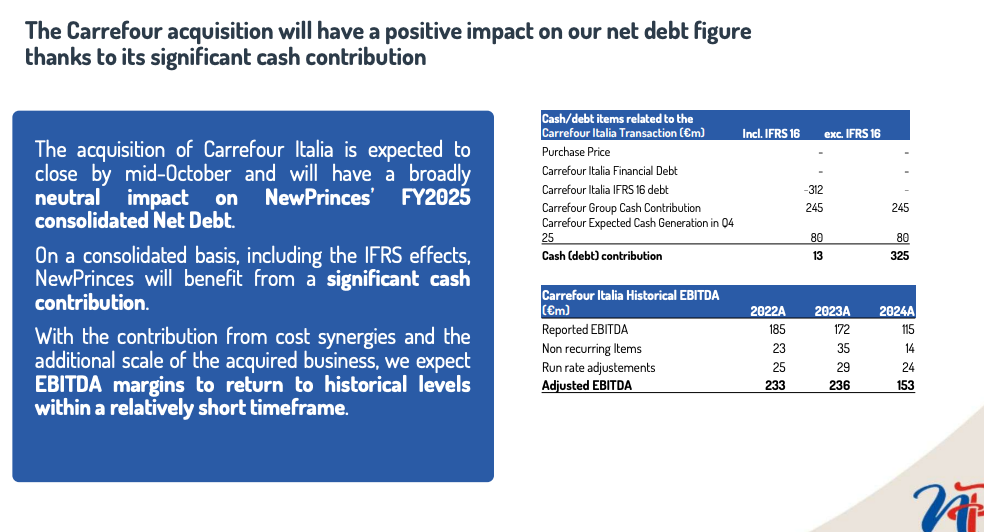

En cuanto a Carrefour, la operación que más preocupa por su envergadura, la compañía señala que la compra de Carrefour Italia (prevista para cerrarse a mediados de octubre) tendrá un impacto neutro en la deuda neta consolidada de 2025.

Además, destacan que el efecto será incluso positivo en caja:

+€13M si se incluyen los arrendamientos (IFRS 16).

+€325M si se excluyen.

De cara al Q4, se espera que Carrefour Italia genere €80M de caja (excluyendo arrendamientos). Para ponerlo en perspectiva: en todo el primer semestre, NewPrinces generó €88,9M de FCF, incluyendo los €13M de arrendamientos.

Respecto al resto de adquisiciones, la compañía señala que siguen en curso (“on track”) y confían en cerrarlas antes de final de año.

En la rueda de prensa se les preguntó por el precio de Diageo, que todavía no han comunicado. La respuesta fue que lo harán público en breve. En mi opinión, el importe será relativamente bajo y la empresa está reservando esta noticia positiva para no desvelar todos los catalizadores al mismo tiempo.

Sobre la IPO de Princes en UK:

La primera pregunta de la conference call la hice yo, y fue sobre si había alguna novedad en torno a la IPO. La respuesta de Fabio, el CFO, fue que no hay cambios y que esperan dar una actualización en las próximas semanas o meses.

De ahí saqué dos sensaciones:

Quieren sorprender al mercado.

Angelo está negociando las cifras de la IPO sin prisa, priorizando hacerlo en los términos que él considera adecuados antes que precipitar la salida.

Podría ser una táctica de negociación, similar a la que utilizó con Princes, cuando anunció que se retiraba de las conversaciones y, pocas semanas después, acabó cerrando la compra a un precio muy favorable.

Lo que sí tengo claro es que Angelo está buscando las mejores condiciones posibles. Lo que no está tan definido es el momento de la salida: podría ser en octubre, retrasarse más, o incluso —aunque lo veo menos probable— cancelarse si las cifras no se ajustan a lo que Angelo considera justo.

Sobre las ventas de acciones que hicieron en Agosto:

La segunda pregunta que planteé fue sobre por qué en agosto vendieron más acciones de las que compraron.

La respuesta de Fabio fue que no había un motivo específico detrás, sino que lo hicieron únicamente para dar liquidez a la acción.

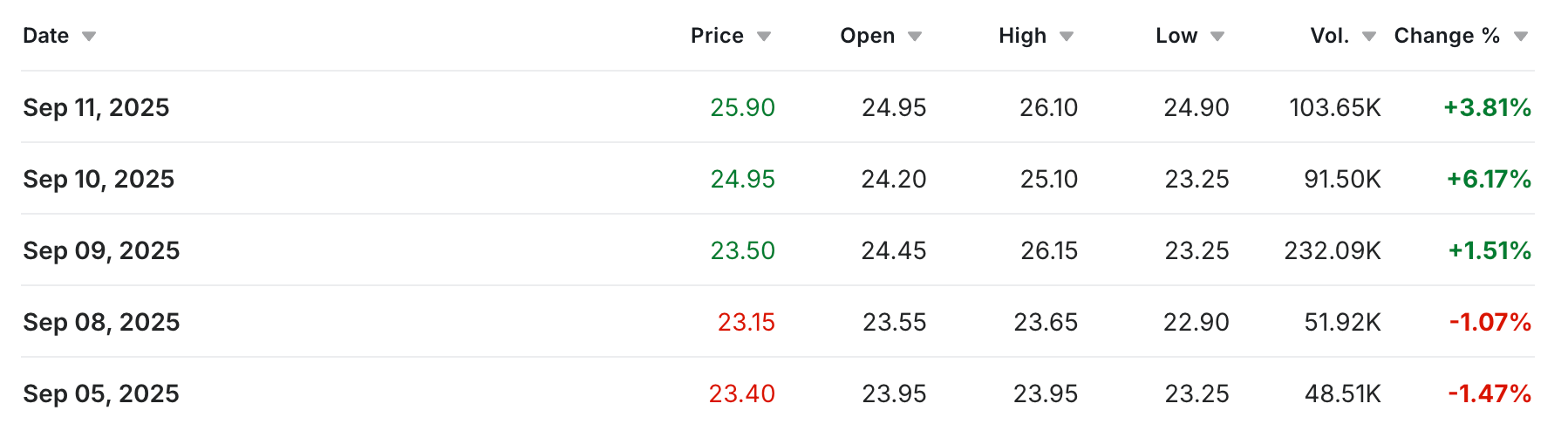

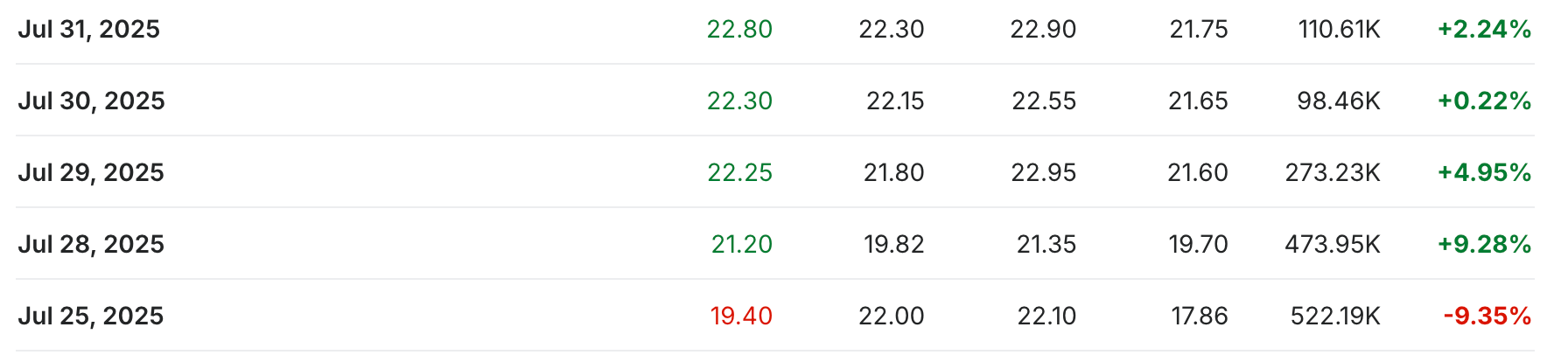

Comportamiento de la acción:

En las primeras horas de la mañana, la acción llegó a subir un 11%, aunque finalmente cerró la jornada con un avance más moderado del +1,5%. En los días posteriores, sin embargo, ha continuado registrando subidas.

El problema, para bien o para mal, es la liquidez. En este caso, pese a que los resultados han sido buenos, la situación se nota. Una acción grande y líquida, cuando presenta cifras sólidas, puede llegar a subir fácilmente un 10%, 20% o incluso 40% en una sola sesión.

Con una acción como NewPrinces ocurre lo contrario: es difícil encontrar vendedores, y cuando aparecen, el precio se estabiliza rápidamente. De hecho, pocas veces hemos visto que suba más de un 10% en una jornada. Los movimientos más bruscos se produjeron con la compra de Carrefour, cuando llegó a caer un 9% y rebotar la misma cantidad al día siguiente.

Lo mismo pasa en sentido inverso: si todo fueran malas noticias, costaría encontrar compradores, y deshacer una posición grande llevaría tiempo. Esa es una de las desventajas de las compañías con baja liquidez.

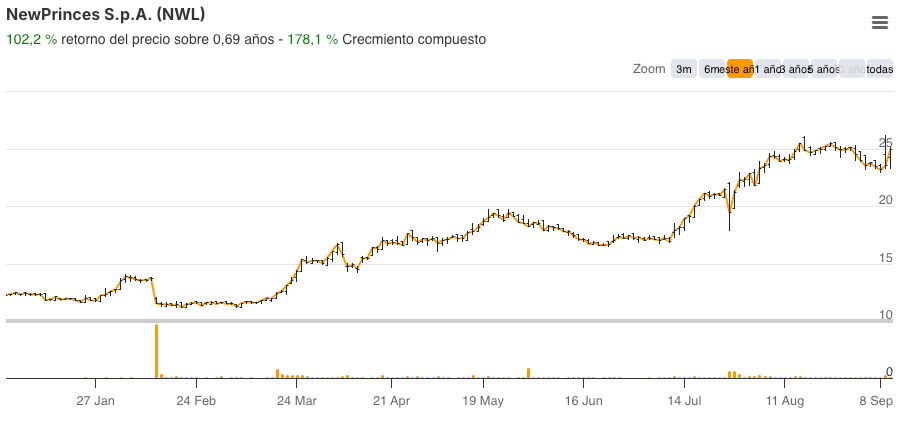

Las acciones de Newprinces este año se han duplicado:

Opinión Personal Quality Value:

Como podéis imaginar, cualquier inversor medio puede ver que los resultados que hemos comentado son muy positivos.

Yo destaco sobre todo la capacidad de gestión: en menos de dos años, han optimizado una adquisición tan grande como la de Princes, mejorando márgenes y, en consecuencia, la generación de caja. Esto genera confianza de cara al nuevo reto que supone Carrefour.

En cuanto a Carrefour, el hecho de que no aumente la deuda y que desde el primer trimestre vaya a generar free cash flow es un punto muy favorable.

De estos resultados también subrayaría la extraordinaria generación de FCF y la reducción de deuda, que son la gasolina que alimenta el círculo virtuoso de nuevas adquisiciones.

Respecto al catalizador de la IPO en Reino Unido, estoy tranquilo: sé que Angelo no se precipitará. Si finalmente se lanza, será en condiciones ventajosas. Y si no se hace, simplemente tardará algo más en aflorar el valor, pero lo hará.

📌 Valoración de NewPrinces a día de hoy

En mi actualización de tesis, valorando el grupo en su conjunto (incluyendo todas las adquisiciones), el precio debería rondar los 45 € por acción.

Si optamos por la suma de las partes —Princes por un lado y NewPrinces (Carrefour, Centrale y otros) por otro— mi estimación sube a 51,5 € por acción.

Con un enfoque basado en FCF: si la compañía logra generar €190M al año (el doble de lo actual, €88,9M, algo conservador dado que el segundo semestre suele ser más fuerte, especialmente el Q4), y aplicamos un múltiplo de 12x P/FCF, obtenemos un valor objetivo de 49,5 € por acción.

En resumen, todos los métodos de valoración apuntan a un rango de 45–52 € por acción, claramente por encima de los niveles actuales, lo que refuerza mi convicción en la tesis.

Resultados Endava (DAVA)- 4 Septiembre.

Comunicado (Press Release):

Q4 FY2025

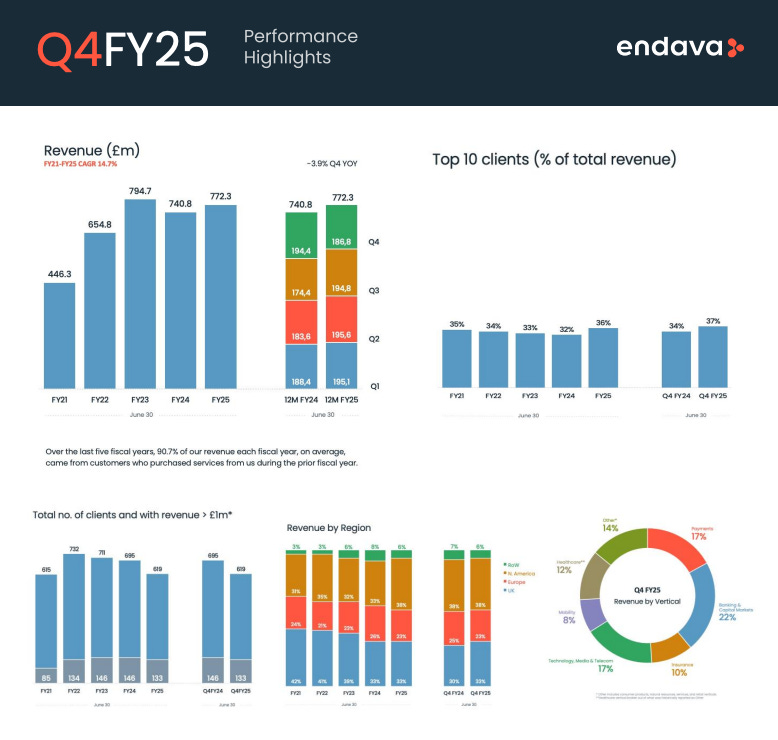

Ingresos: £186,8M (-3,9% a/a, -0,7% cc).

Beneficio ajustado antes de impuestos: £16,4M (8,8% margen).

Beneficio neto: £1,2M (EPS £0,02). Ajustado: £13,5M (EPS ajustado £0,24).

Flujo libre ajustado: -£4M (vs. £6,6M a/a).

Plantilla: 11.479 empleados (-5% a/a).

Clientes >£1M: 133 (vs. 146).

FY2025 completo

Ingresos: £772,3M (+4,3%, +6,3% cc).

Beneficio ajustado antes de impuestos: £82,1M (10,6% margen).

Beneficio neto: £21,2M (EPS £0,36). Ajustado: £66,6M (EPS ajustado £1,13).

Flujo libre ajustado: £48,7M (vs. £58,4M).

Caja: £59,3M (vs. £62,4M).

Concentración clientes: top 10 aportan 36% ingresos (vs. 32%).

Mix geográfico FY2025

NA 38%, Europa 23%, UK 33%, Resto 6%.

Payments 19%, BCM 20%, TMT 19%, Healthcare 12%, resto diversificado.

Outlook FY2026

Q1: ingresos £181–183M (-6% a/a cc), EPS ajustado £0,17–0,19.

Año completo: ingresos £750–765M (-1,5% a 0,5% cc)

EPS ajustado £0,82–0,94.

Programa de recompra

ADS recompradas: 6,7M por $111,2M.

Restante autorizado: $38,8M.

Presentación de resultados (Conference Call):

Resumen de la presentación realizada por la directiva:

Cartera de pedidos (Order book)

En Q4 y FY25, Endava firmó contratos récord, el mayor volumen de su historia.

Pese a esto, mantienen un tono prudente porque los clientes siguen ajustando tiempos de gasto en tecnología.

Adopción de IA

Más del 50% de la plantilla ya usa IA en proyectos.

Ejemplos reales:

Sanidad: plataforma que procesa 40M historiales médicos al año con 95% de precisión, reduciendo costes.

Automoción: sistema de identificación de conductor con machine learning, en fase de validación.

Tech/Creatividad: herramienta de generación de imágenes con supervisión humana para un hyperscaler.

Partnerships estratégicos

OpenAI: colaboración activa (workshops, co-go-to-market) que ya generó clientes enterprise (fintech compliance, aseguradoras, reaseguradoras).

AWS / Microsoft / Google Cloud: más de 30 proyectos de IA avanzada en sectores regulados (banca, seguros).

Adient: nombrados socio premier global en soluciones de pagos.

Grandes contratos firmados

Mastercard: extensión de colaboración en pagos en tiempo real.

RX (RELX Group): contrato a 5 años, sustituyendo a un proveedor tradicional.

Entidad financiera en NA: Endava nombrada proveedor preferente en AI, automatización, desarrollo de apps y advisory.

Nueva forma de entrega: Endava Flow (CDLC)

Sustituye al modelo ágil clásico.

Combina agentes de IA + ingenieros humanos.

Resultados de pilotos: hasta 10x más productividad, menos rework, entregas más rápidas.

Modelo outcome-driven (pago por resultados).

Plantilla y liderazgo

11.500 empleados, un -5% YoY, ajustando a demanda.

Foco en contratar perfiles de data, cloud y AI.

Cambios directivos:

CEO asume ventas y go-to-market tras retiro del COO.

Nuevo Chief Engagement Officer.

Vuelve un Chief People & Locations Officer.

Resumen de la ronda de preguntas y respuestas (Q&A):

Recompras de acciones

Endava ya ha recomprado 6,7M ADSs por unos $111M.

Aún quedan $38,8M autorizados para seguir recomprando.

La recompra ayuda a subir el beneficio por acción (EPS) porque hay menos acciones en circulación.

Order Book (cartera de pedidos futuros)

Q4 y FY25: récord histórico de contratos firmados.

Parte del nuevo negocio tarda en arrancar: algunos deals empiezan a facturar solo en 2º semestre de FY26.

Visibilidad: más del 70% de los ingresos FY26 ya están contratados/comprometidos, vs ~60% el año pasado → da más confianza en las previsiones.

Márgenes

Q4 FY25: margen PBT ajustado del 8,8%.

En FY26 caerá a alrededor del 7% al inicio, por tres motivos:

Reactivación de bonus para empleados (-1 punto).

Inversión fuerte en IA / Endava Flow (-1 punto).

Más gasto en SG&A ligado a IA (-1 punto).

Es decir, la compañía está invirtiendo ahora, lo que pesa en márgenes a corto plazo, pero esperan que a medio plazo el modelo AI mejore la rentabilidad.

Previsiones FY26 (guidance)

Para llegar a estas cifras, esperan una recuperación secuencial tras un Q1 flojo, apoyada en los 8 grandes contratos ya firmados.

Comportamiento de la acción:

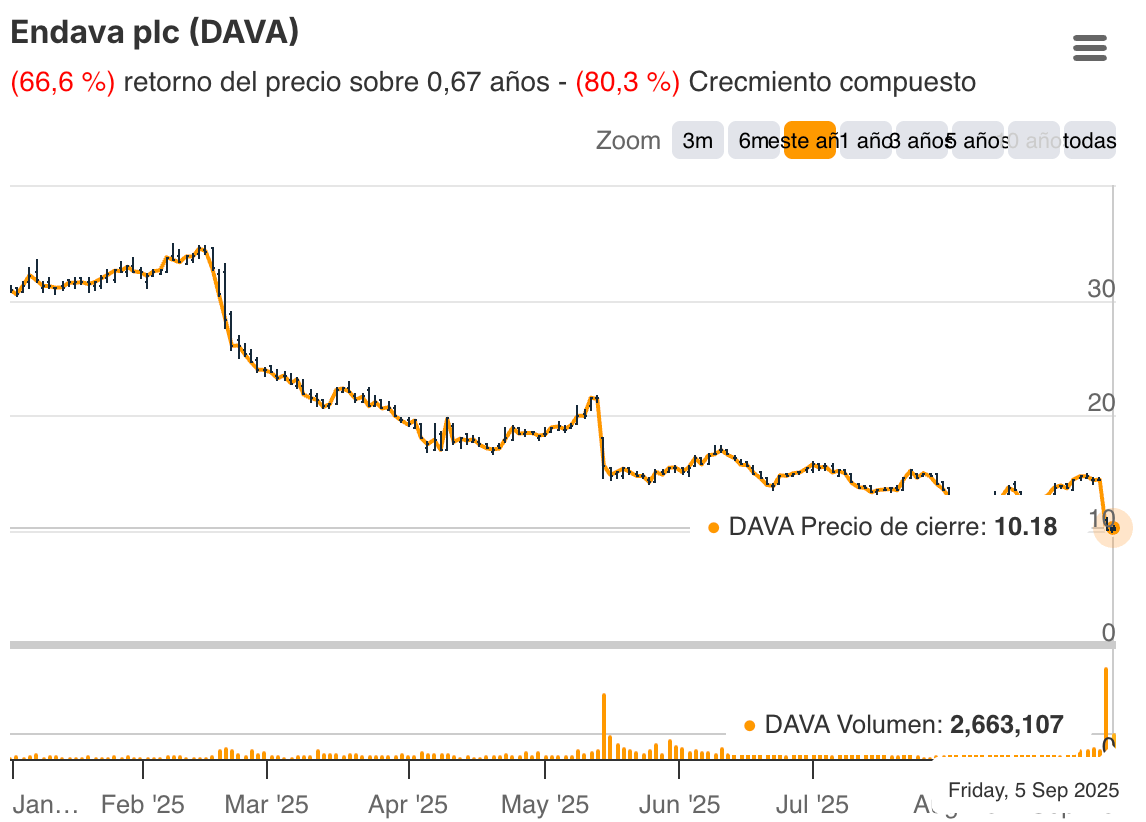

Las acciones de Endava se desplomaron un 30% el mismo día de la presentación de resultados.

En lo que va de año acumulan una caída del 66%, reflejando la fuerte presión que atraviesa la compañía.