RESUMEN EJECUTIVO (1 MINUTO)

Idea/lectura: nueva situación especial odd-lot tender — qué es, dónde está la posible asimetría y cómo se ejecuta.

Mercado (5 gráficos): 5 señales macro/mercado para entender el régimen actual (y qué implican para valoración y riesgo).

Píldora: las 3 lecciones sobre históricas disrupciones.

Para profundizar: 2 vídeos seleccionados para centrarte en resultados y escuchar a los profesionales.

⏱️ Tiempo estimado de lectura: 3–5 min

ÍNDICE

Ideas de inversión (y lecturas QV)

5 gráficos clave (señal + implicación)

Píldora formativa (1 concepto aplicable)

2 vídeos (seleccionados)

1) Ideas de inversión (y lecturas QV)

Una de las mejores formas de capear la volatilidad es combinar la cartera con ideas cuyo resultado no dependa tanto del mercado, sino de un evento corporativo concreto. Ahí encajan las situaciones especiales, un tipo de inversión que en Quality Value nos gusta especialmente.

Hace poco compartimos el arbitraje de Everybody Loves Languages. Hoy traigo otra situación, distinta pero en la misma familia: una odd-lot tender (una oferta de recompra donde, por diseño, los accionistas con posiciones pequeñas pueden tener prioridad). En este caso, además, yo he invertido tras verla compartida por la comunidad en el canal de Discord de situaciones especiales.

Estas operaciones pueden ofrecer una asimetría atractiva para el minorista, pero sólo si se entiende bien el mecanismo y se ejecuta con disciplina: plazos, tamaño de posición y condiciones importan más que la opinión sobre el mercado.

Si nunca has oído hablar de esto, perfecto: en el artículo de hoy lo explico paso a paso y sin jerga, para que entiendas:

qué es una odd-lot tender,

por qué puede existir una “ventaja odd-lot” para inversores como nosotros,

cómo se ejecuta en la práctica (y qué errores evitar).

Por el propio diseño de la operación, el resultado potencial se mueve en una horquilla aproximada de ~4% a ~18% en menos de un mes, si se cumplen las condiciones y asumiendo una ejecución correcta.

→ Otros artículos recientes de Quality Value (por si quieres profundizar o te los perdiste):

🔗 ¿Por qué he vendido Pluxee?. ¿Oportunidad… o trampa de valor?.

Actualización final de la tesis tras los últimos acontecimientos: motivos de la venta y la lección de proceso asociada.

🔗 OPA sobre Everybody Loves Languages (ELL). Análisis de la situación y estrategia de arbitraje.

Cómo plantear la operación, riesgos clave y estrategia paso a paso.

2) 5 gráficos clave (señal + implicación)

PJM: la demanda de data centers supera la nueva oferta eléctrica (hasta 2030):

Qué mide y contexto: Demanda eléctrica de data centers vs nueva capacidad “útil” en PJM hasta 2030; importa porque marca si habrá energía suficiente.

Insight principal: La demanda crece más rápido y el déficit se agranda año a año (sobre todo desde 2027).

So what / implicación: Más riesgo de cuello de botella (precios altos/retrasos); vigilar ampliaciones de red y nueva generación/baterías en PJM.

S&P 500: la mejora de márgenes viene (casi toda) de Tech:

Qué mide y contexto: Margen neto trimestral del S&P 500 sin financieras (2002–2026E) comparando índice total vs “sin Magnificent 7 y Tech”; importa porque indica quién está sosteniendo la rentabilidad del mercado.

Insight principal: La brecha se ha abierto: el S&P 500 sube a máximos de margen, mientras el resto (sin Tech) se queda claramente por detrás.

So what / implicación: El mercado depende más de Tech para “tirar” de beneficios; vigilar revisión de márgenes/beneficios en Tech y el riesgo de concentración si esa tendencia se frena.

ARR por empleado: cada vez más “ingreso recurrente” con la misma plantilla:

Qué mide y contexto: Ingreso recurrente anual por empleado (ARR/FTE) 2018–2025, por percentiles y por tamaño de empresa; importa porque es una medida simple de productividad/eficiencia del modelo SaaS.

Insight principal: ARR/FTE se dispara y la mejora se concentra en la parte alta: la brecha aumenta entre líderes (percentiles altos y empresas grandes) y el resto.

So what / implicación: Ventaja competitiva más “winner-takes-more”; vigilar si la IA consolida esa brecha (los mejores escalan) o si baja barreras y comprime ARR/FTE en el resto.

Software (IGV): el múltiplo se ha comprimido fuerte

Qué mide y contexto: PER forward (múltiplo de beneficios esperados) del sector software (ETF IGV) desde 2002 y su “prima” frente al S&P 500 equiponderado; importa porque resume cuánto está pagando el mercado por el crecimiento del software.

Insight principal: El PER se contrae con fuerza desde los picos de 2021–22 y la prima vs mercado se reduce hasta niveles bajos (≈20x y ~19% en el gráfico).

So what / implicación: Oportunidad si beneficios/crecimiento aguantan, pero el mercado está pidiendo “pruebas”; vigilar revisiones de EPS y si la IA expande o erosiona márgenes (lo que decidirá si el múltiplo re-revalúa o sigue comprimido).

Hedge funds y Software: exposición desplomándose

Qué mide y contexto: Exposición neta de hedge funds a software en Norteamérica (como % de su exposición total) desde 2010; importa porque refleja el “apetito” institucional por el sector.

Insight principal: Tras el pico de 2021–22, la exposición se ha reducido de forma acusada y el último año cae a mínimos (percentil 0% en 12 meses en el gráfico).

So what / implicación: Posible viento de cola si hay “reversión” (recompras/rotación) cuando mejore el sentimiento, pero mientras tanto vigilar flujos y resultados: si no se confirma la tesis en números, el posicionamiento puede seguir presionando.

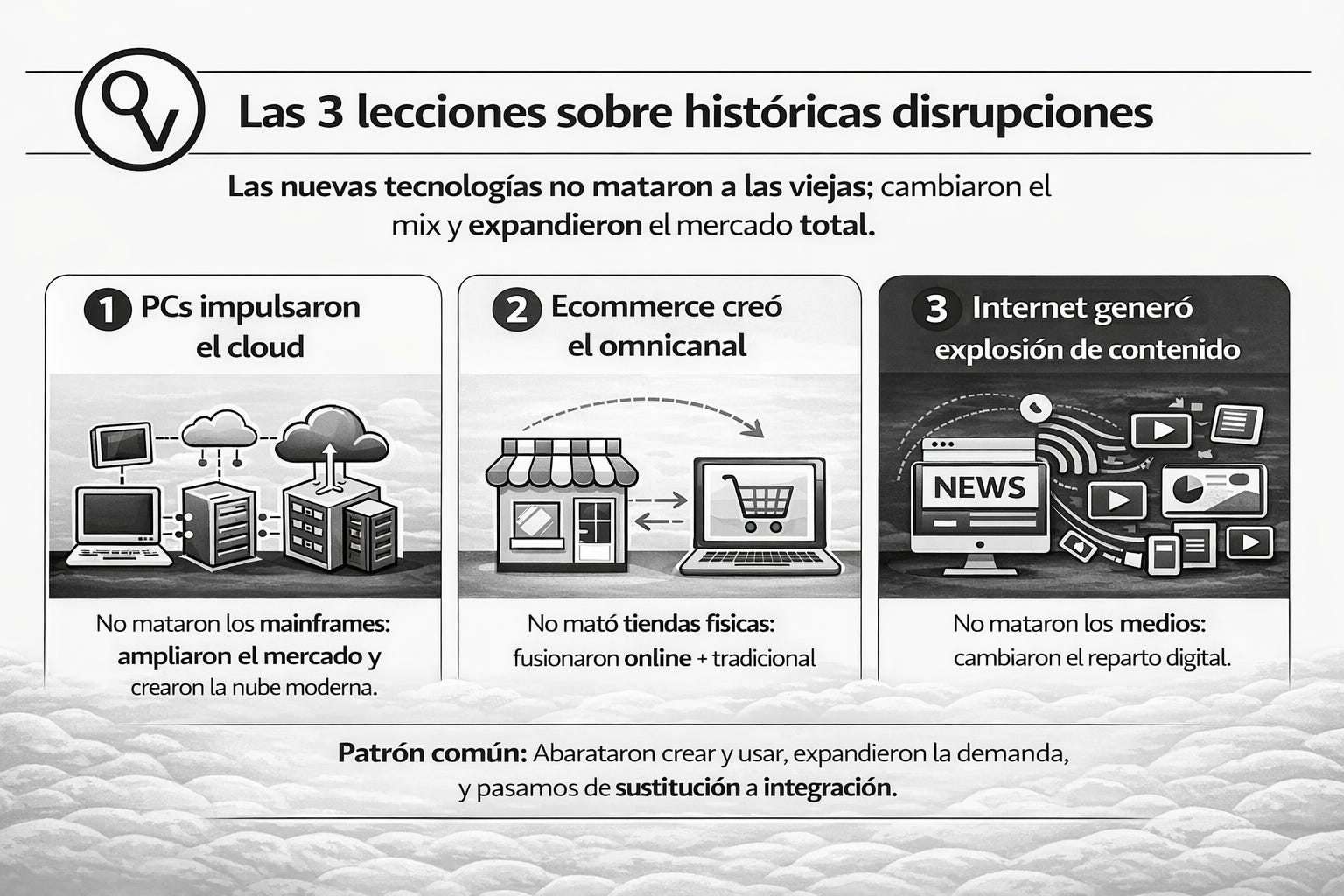

3) Píldora formativa (1 concepto aplicable)

El próximo martes, en lugar del boletín semanal, voy a publicar un informe completo sobre una idea que hoy está a contracorriente: en mi opinión, apoyada en datos, precedentes históricos y la visión de líderes de la industria, el software no está muriendo; está entrando en una fase de expansión.

Como adelanto, aquí van tres lecciones de grandes disrupciones que suelen malinterpretarse al inicio:

1) PCs vs. mainframes → cloud → más demanda

El PC “democratizó” el cómputo, pero no eliminó lo central. Lo amplió: más usuarios → más casos de uso → más software → más datos → y, en consecuencia, más necesidad de infraestructura (hoy, cloud).

2) E-commerce vs. tienda física → omnicanal → más demanda

No fue “online mata tienda”. Fue “online + tienda = mejor servicio”. En muchas categorías, la combinación aumentó la frecuencia de compra, el surtido y el volumen total.

3) Internet/redes vs. medios tradicionales → explosión de contenido → cambia el reparto

El contenido no desapareció: se multiplicó. Lo que cambió fue el reparto de la distribución y la monetización (quién captura la atención y quién se queda el margen).

Patrón común

La nueva tecnología abarata crear y usar, eso expande la demanda total, y el mercado suele pasar del marco mental de “sustitución” al de “integración”. En el proceso, sufren los players débiles y ganan los que se adaptan —y los nuevos líderes.

El martes recibirás el informe ejecutivo (y una capa extendida para quien quiera profundizar) con implicaciones claras: ganadores/perdedores, riesgos y qué vigilar.

4) Para profundizar:

Análisis de los resultados de Watches of Switzerland | Quality Value:

¿Por qué esta empresa es la 1º posición de nuestro fondo? | HOROS AM:

💬 Lo que dicen los partícipes de la comunidad

La opinión de los miembros es lo más valioso. Son ellos quienes mejor reflejan la experiencia y el valor de pertenecer a esta comunidad.

🌟 Incluidos gestores de grandes fondos de inversión: