🇬🇧🇺🇸 Click here to access the English version of Quality Value.

✅ INDICE BOLETÍN - 18 Agosto 2025:

(Formato visual y de lectura rápida)

1️⃣ La idea de inversión semanal:

⏩ Reflexiones sobre Nagarro.

2️⃣ 5 Gráficos semanales.

3️⃣ 2 vídeos semanales.

1️⃣ La idea de inversión semanal.

Antes de entrar de lleno en el análisis de resultados de Nagarro y su situación actual bastante delicada, me gustaría recomendaros una newsletter de inversión que me ha parecido interesante. Creo personalmente que es bueno apoyarnos entre escritores, por eso si veo algún contenido que creo que puede aportar valor a mi comunidad me gusta compartirlo.

La newsletter es Nudista inversor, su contenido y jerga es un poco diferente al mio, pero creo que aporta mucho valor de una manera divertida. Ofrece consejos útiles (en un formato fácil de digerir) que creo que pueden ayudar a mejorar las finanzas personales de cualquiera.

👉 Puedes suscribirte gratis. Además, esta he visto que a los nuevos suscriptores de esta semana les ofrece la posibilidad de descargarse un“Manual de inversión para neófitos”.

Ahora si, vamos con el análisis de Nagarro 👇

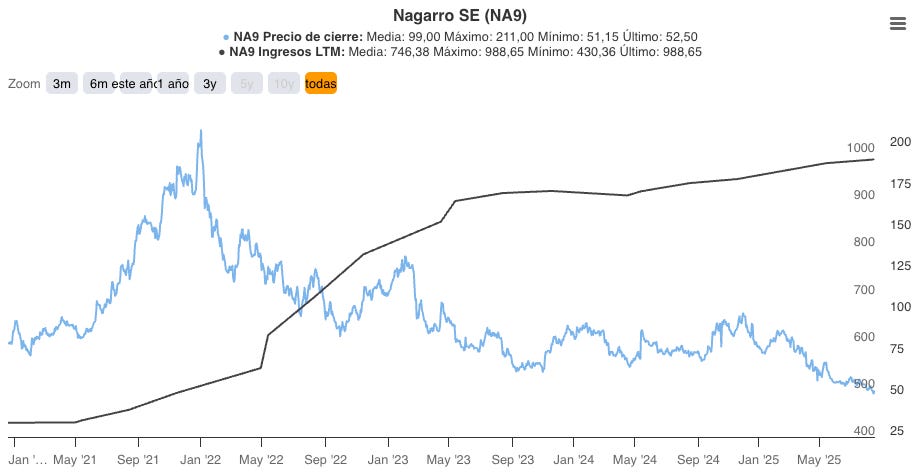

Nagarro, junto con Teleperformance, es una de las acciones que más decepción ha causado a la comunidad inversora hispano hablante.

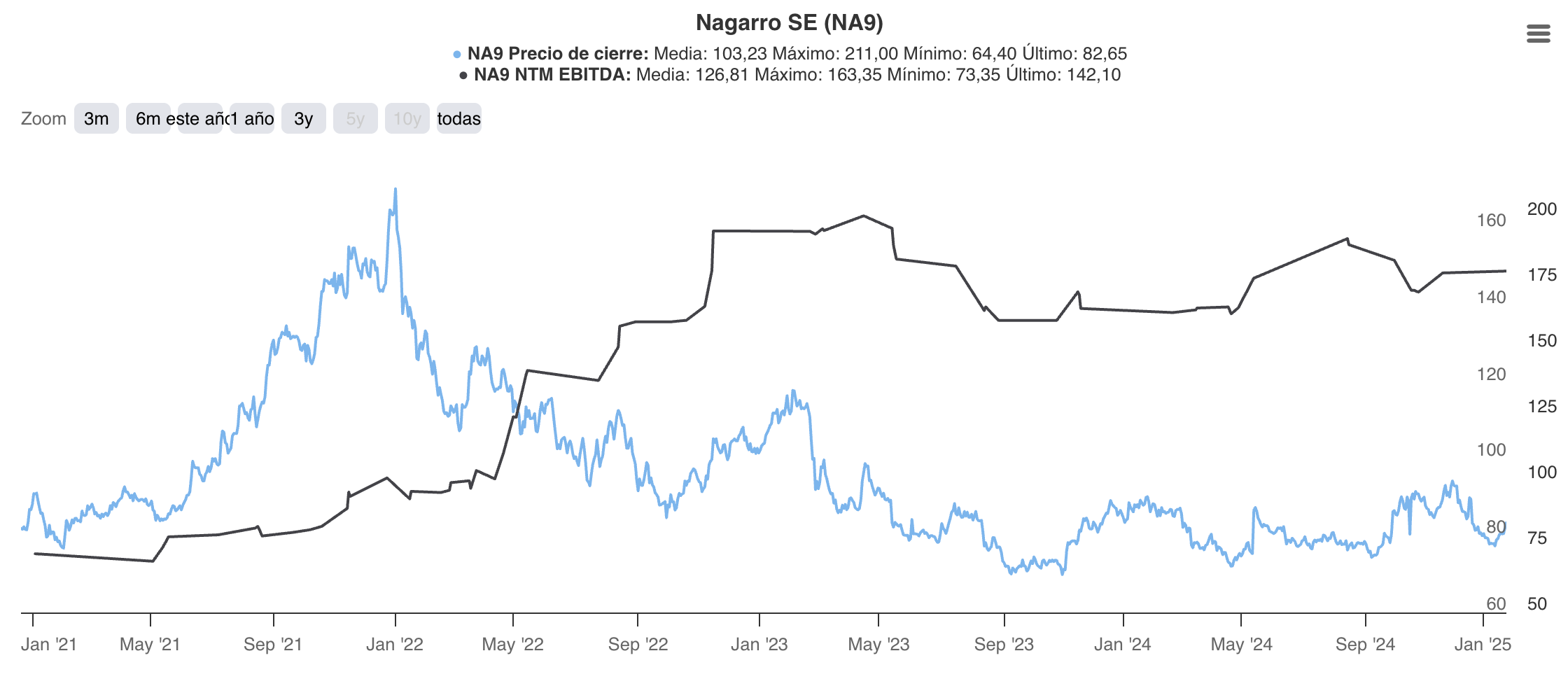

El jueves pasado presentó resultados y las acciones volvieron a caer.

Desde su spin-off en 2021, sus acciones pasaron a más que duplicarse al año siguiente tocando en alguna sesión los 200€, a posteriormente desplomarse a los 50€ por acción actuales.

Salió a cotizar en 70€ por acción. A un PER de 30x y 18 Ev/EBITDA.

Ahora cotiza a 50€. A un PER de PER 11x y Ev/EBITDA 5.6x.

¿Tanto se ha deteriorado el negocio desde 2021?

Lo vemos a continuación. 👇

*Spoiler: os voy a dar mi opinión sin rodeos, sin tapujos, diciendo la cosas claras.

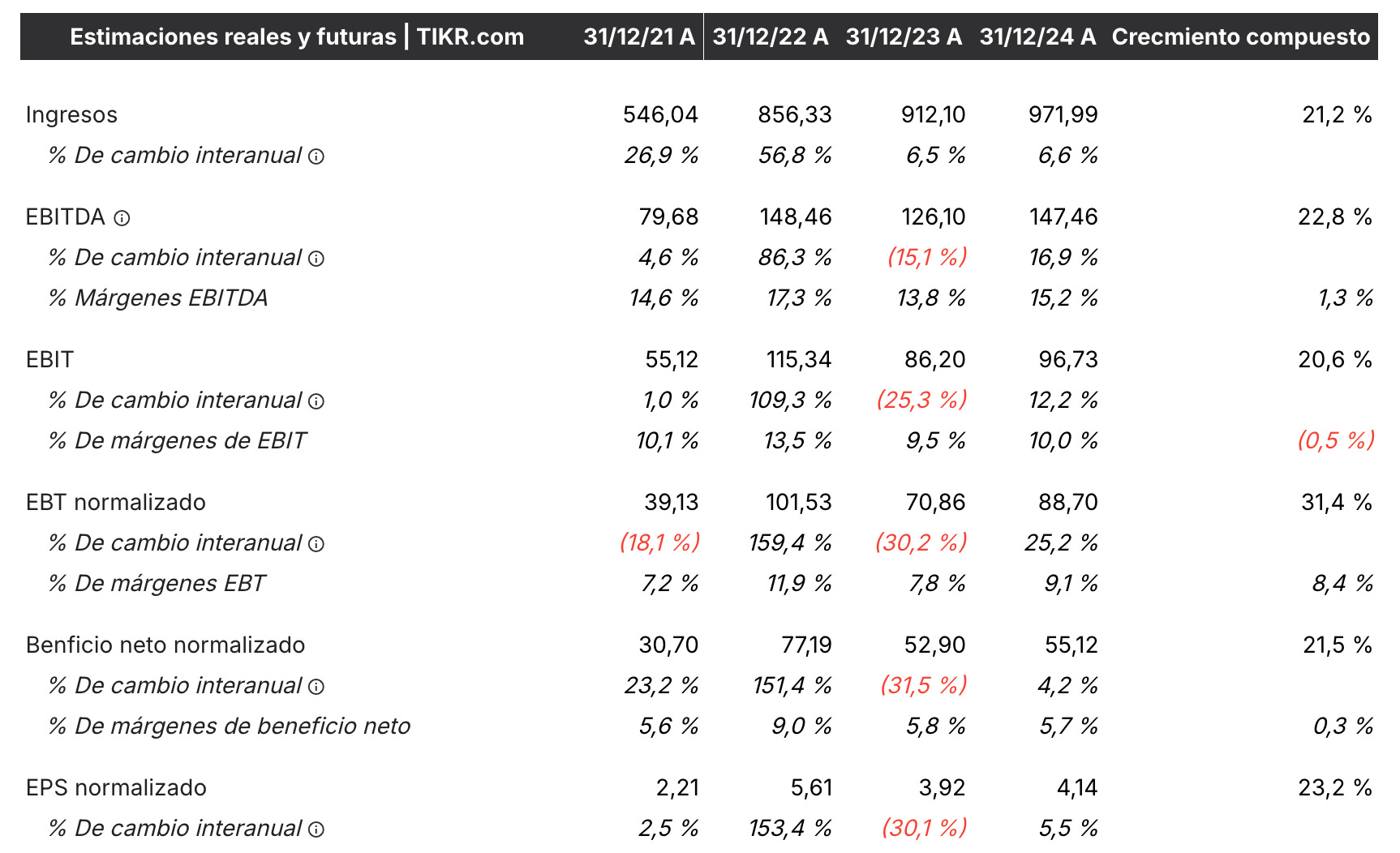

Vamos primero a analizar los datos del negocio y su evolución:

Podemos sacar las siguientes conclusiones:

El negocio sigue creciendo: más ventas, más EBITDA y más beneficio por acción.

Ha pasado de crecer del 26% o 56% a simple dígito alto. Entre el 6-9%.

EL EBITDA ha pasado de 80 a 148 millones de euros en 2024.

En cambio el precio de la acción se ha desplomado.

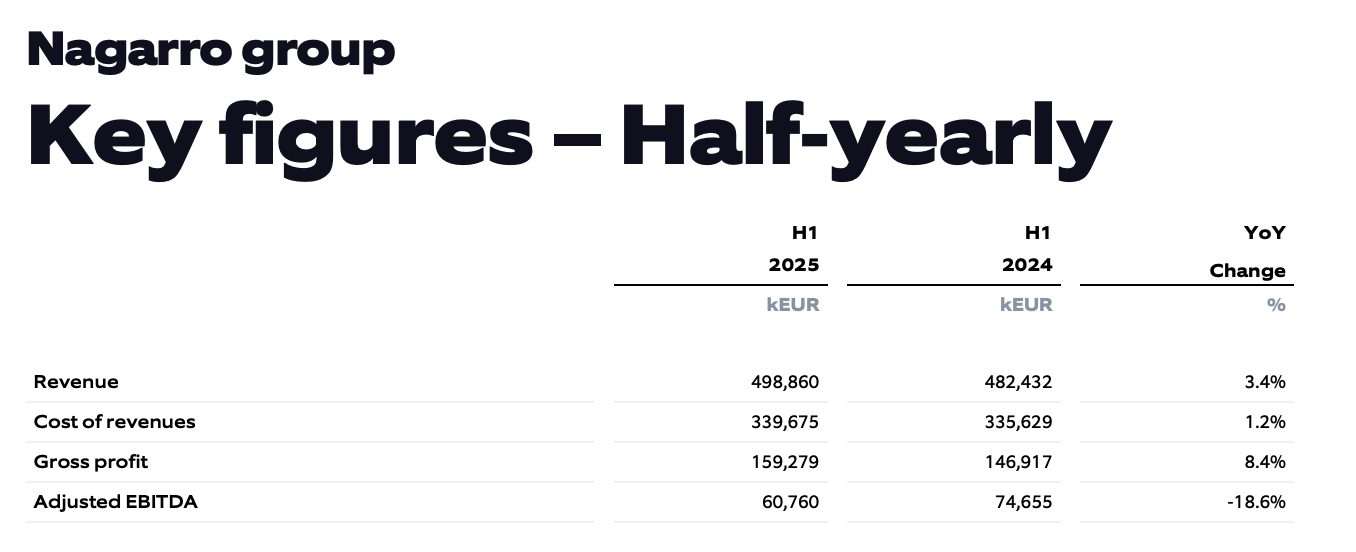

Ahora veremos los datos recientes presentados de H1 de 2025:

¿Cómo esta funcionando el negocio este 2025?

Vamos primero a ver los datos presentados:

(*En 🔴 los datos negativos que después analizaremos en detalle)

Resultados del 1º Semestre de este año 2025:

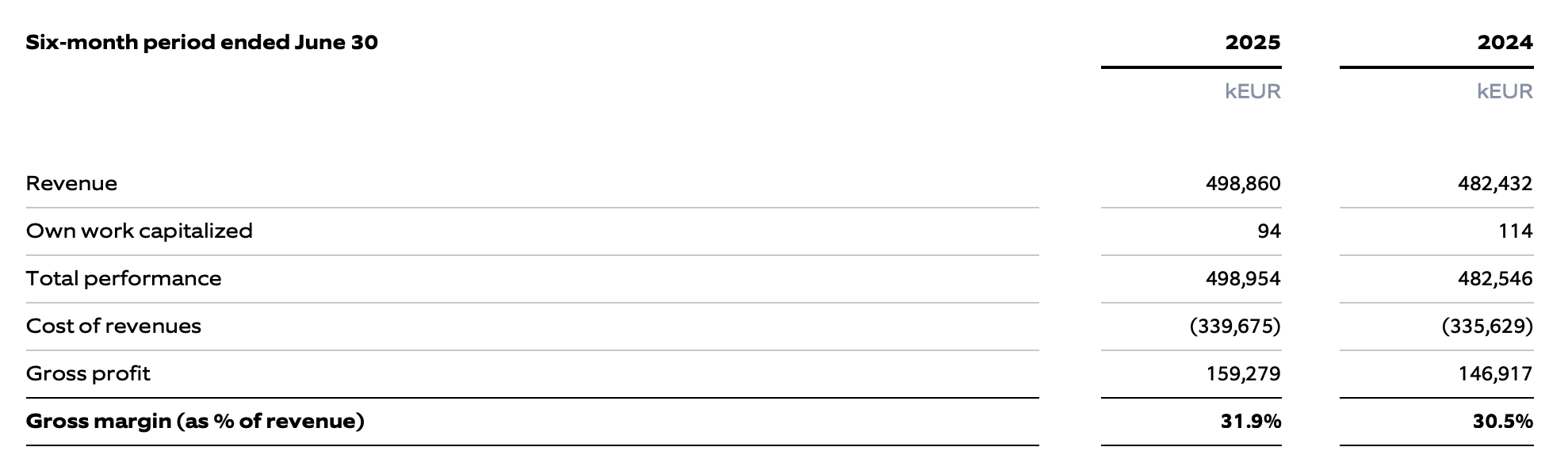

Ingresos: €498,9m (+3,4% YoY, +3,6% en cc).

Crecimiento orgánico: +2,8% en cc, +2,6% en euros.

Gross profit: €159,3m (+8,4% YoY); margen bruto: 31,9% (vs 30,5%).

🔴 Adjusted EBITDA: €60,8m (12,2% margen), -18,6% YoY.

🔴 EBITDA: €65,0m (-5,5% YoY).

EBIT: €47,5m (-4,4% YoY).

🔴 Beneficio neto: €19,6m (-31,5% YoY).

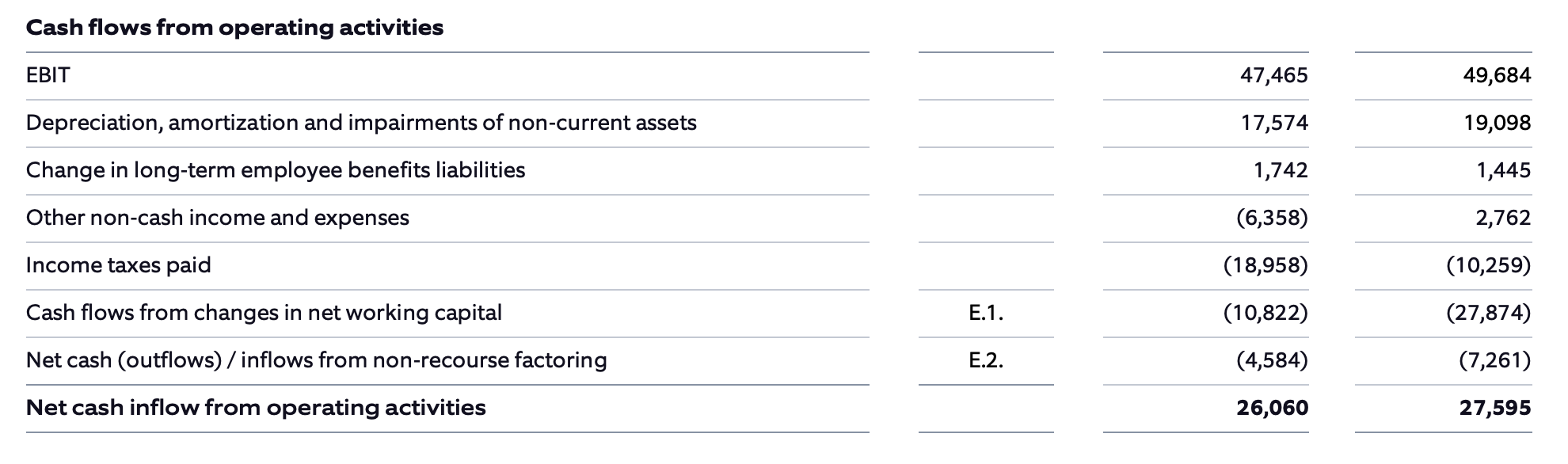

🔴 Cash flow operativo: €26,1m (vs €27,6m en H1 2024).

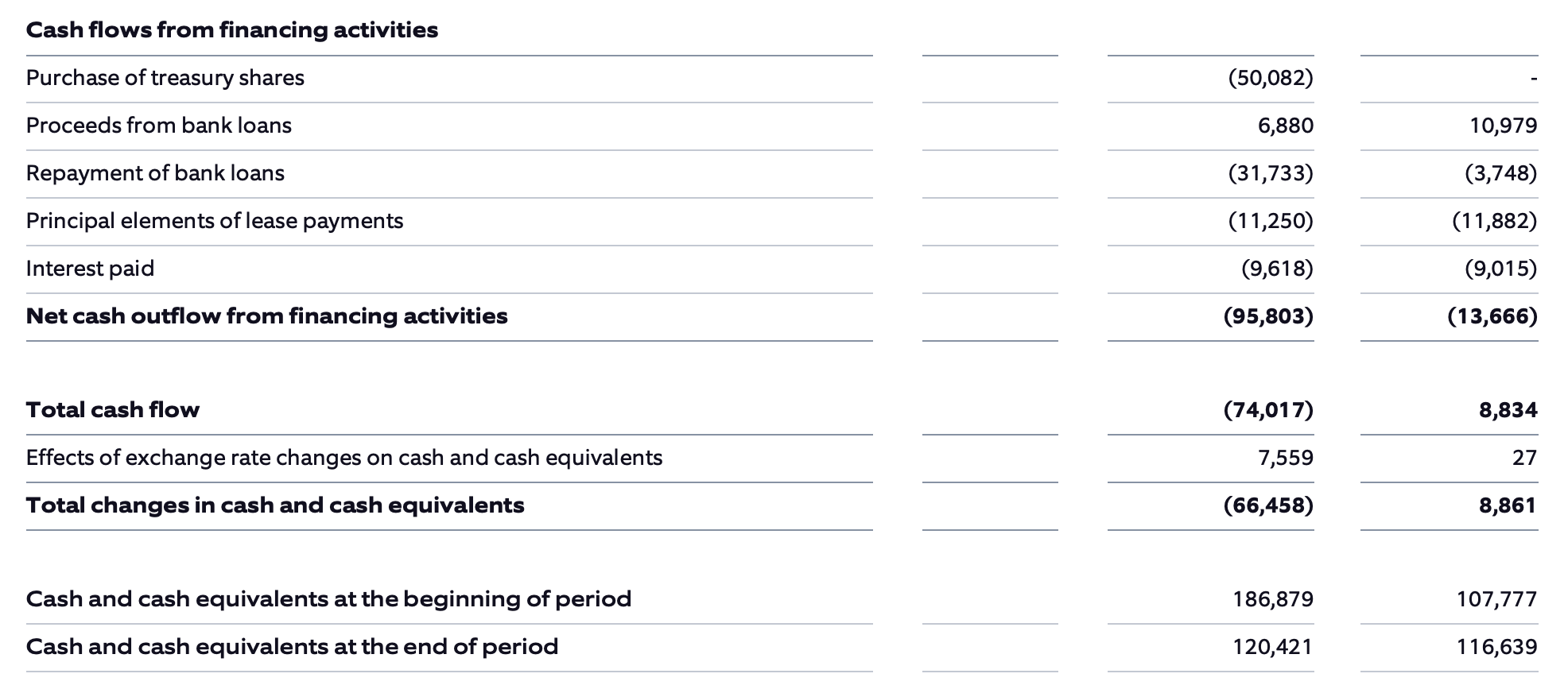

Cash: €121,8m (vs €192,6m a dic-24).

Deuda: €300,7m (vs €329,6m a dic-24).

Guidance 2025:

🔴 Ingresos: €1.020–1.080m → se espera cerca del rango bajo.

Margen bruto: ~30% (sin cambios vs target).

🔴 Adjusted EBITDA margin: objetivo inicial 14,5–15,5% (vs 15,2% en 2024). Ahora previsto 13,5–14,5% por impacto FX.

Interpretación de los resultados

Esta parte es más técnica pero creo necesario hacerla para entender mejor los resultados. No obstante, puedes pasar directamente al bloque de mi opinión y reflexión, donde recopilo toda la información y expongo mis conclusiones.

👇 Vamos con el análisis detallado:

Tras ver la conference call que ofrecieron ese mismo día, me gustaría hacer unos comentarios de cada una de las métricas relevantes:

Sobre las ventas:

Crecimiento moderado en ingresos (€252m en Q2).

Mejor comportamiento en Europa Central (+9%) y consultoría/industria, debilidad en telecom/media y ligera caída en Norteamérica (afectada por divisa).

Diversificación: ningún cliente excesivamente dominante (top 5 = 15%).

Oportunidades futuras en IA, cloud, data, IoT/Edge, Japón y Mittelstand alemán.

Sobre el EBITDA:

Impacto divisas: el dólar se depreció frente al euro, lo que obligó a revalorizar préstamos intercompañía y depósitos en balance.

Estas revaluaciones generaron pérdidas contables no-cash por unos €18m en H1, que restaron directamente al Adjusted EBITDA.*

Operativamente, el negocio mejoró márgenes brutos (33,2% en Q2 vs 30,0% en 2024), pero esa ganancia quedó enmascarada por el efecto divisa.

Sin el FX hit, el EBITDA ajustado habría estado en el rango alto de la guía (14,5–15,5%).

📝 *Explicación rápida del prestamos intercompany y depósitos:

1. ¿Qué son los préstamos intercompany y los depósitos en dólares?

Préstamos intercompany:

La matriz (Nagarro SE en Europa) presta dinero a sus filiales

Ese préstamo se denomina en dólares.

Depósitos en dólares:

El grupo también mantiene excedentes de caja en cuentas bancarias USD.

2. ¿Por qué se generan pérdidas contables?

En los estados financieros de Nagarro (que se reportan en euros), hay que convertir todos esos activos/pasivos en USD a euros al tipo de cambio vigente en cada cierre.

Si el dólar se deprecia frente al euro:

El valor en euros de esos préstamos y depósitos cae.

Ejemplo:

100m USD en caja valían 90m€ cuando EUR/USD = 1,11.

Si el dólar se debilita a EUR/USD = 1,20 → esos mismos 100m USD ahora valen solo 83m€.

Resultado: pérdida contable de 7m€.

3. ¿Por qué afecta al EBITDA?

Estas pérdidas se registran como “revaluación contable” (mark-to-market).

No implican salida de caja (non-cash), pero sí reducen el EBITDA ajustado, porque se contabilizan como gasto en el periodo.

En H1 2025:

Impacto total de revaluación + derivados de cobertura (forwards FX) = –€18m en EBITDA ajustado.

Sobre el Beneficio neto:

Además del efecto divisas sobre EBITDA, hubo un aumento significativo en impuestos, en concreto de 8.7 millones.

Este incremento de impuestos es debido es el Withholding tax sobre dividendos intercompany remitidos por filiales a la matriz.

Y esto ha provocado que el net profit se desplome:

(€19,6m vs €28,6m) → -31,5% YoY.

No obstante, si sumamos esos 8.7 millones, el resultado hubiera sido:

Crecimiento del EBIT un 13,1% YoY

Beneficio neto plano, igual que el año pasado, 28,6 millones de €.

📝 *Explicación rápida del dividend intercompany:

1. Qué son los dividendos intercompany

Nagarro es un grupo con muchas filiales internacionales (subsidiarias).

Estas filiales generan beneficios y luego envían parte de esos beneficios a su holding inmediato (una sociedad matriz en la cadena).

Ese flujo de dinero se registra como dividendos intercompany

2. Qué impuestos aplican

Cuando una filial envía dividendos a la matriz, el país de la filial suele aplicar un withholding tax (retención en origen).

Ejemplo simplificado:

Subsidiaria en India manda €10m de dividendos a la matriz europea.

India aplica un 10–20% de retención → €1–2m de impuestos que se pagan allí y no llegan al grupo como beneficio neto.

Aunque es el mismo grupo, para efectos fiscales cada entidad es independiente y paga impuestos locales.

Sobre el FCF y la caja:

FCF “core” (OpCF – CapEx) = €26,1m – €3,7m ≈ €22,4m en H1 2025.

Comparado con H1 2024 (≈€24m), está ligeramente por debajo, por el pago de impuestos visto anteriormente.

La reducción de 66 millones de la caja neta viene de decisiones de capital allocation (buybacks, dividendos, repago de deuda). Cita textual:

“El flujo de salida de efectivo por actividades de financiación en el período de 6 meses ascendió a 95,8 millones de euros, principalmente por la recompra de acciones propias por un importe de 50,1 millones de euros. Asimismo, registramos un reembolso neto de préstamos bancarios por 24,9 millones, pagos de arrendamientos por 11,3 millones y un pago de intereses por 9,6 millones.”

Nagarro mantiene una posición de deuda de 1,8x EBITDA neto.

Sobre el guidance 2025:

Ingresos: €1.020–1.080m → ahora hacia €1.020m (rango bajo).

Gross margin: ~30% → se mantiene.

Adj. EBITDA margin: antes 14,5–15,5% → ahora 13,5–14,5%.

Palabras de Manas sobre el futuro:

“No queremos simplemente acompañar el crecimiento de nuestro subsector. Lo que buscamos, de hecho, es sumar nuevas oportunidades que aceleren el regreso al crecimiento de doble dígito.”

“En nuestra última conference call de resultados ya había señalado que estamos decididos a recuperar pronto el crecimiento de doble dígito, independientemente de cómo evolucione nuestro subsector.Ahora estamos totalmente enfocados en ello.”

¿Y qué dijeron sobre las re-compras de acciones?

Dijeron lo siguiente:

“Hasta el 30 de junio de 2025 recompramos un total aproximado de 684.000 acciones, por un importe total de 50,1 millones de euros.”

“…seguimos preparados para recomprar; lo que sucede es que tenemos ciertos covenants con los bancos ligados a nuestras posiciones de capital y, con toda la volatilidad de las divisas, preferimos mantenernos un poco en el lado conservador porque las monedas podrían fluctuar todavía más. Pero no hay nada más detrás: seguimos considerando las recompras como parte de la política y seguimos analizando oportunidades para llevarlas a cabo.”

📝 Explicación del tema de covenants:

1. ¿Qué son los covenants?

Cuando Nagarro firma préstamos con los bancos, estos imponen condiciones financieras mínimas (covenants).

Ejemplos típicos:

Net leverage ratio (deuda neta / EBITDA) ≤ cierto nivel.

Equity ratio (patrimonio neto / balance total) ≥ cierto nivel.

Mantener un nivel mínimo de liquidez o cobertura de intereses.

2. Cómo afectan las recompras

Si Nagarro recompra acciones, reduce su equity contable (el capital y reservas bajan porque se usa caja para comprar acciones propias).

Al bajar el equity, puede ponerse en riesgo un covenant como:

“Equity ratio ≥ 25%” → si las recompras reducen equity, puede caer por debajo.

Además, las recompras implican salida de caja, lo que eleva la deuda neta si no hay suficiente cash. Eso afecta al net leverage ratio.

Es decir:

Los movimientos bruscos de divisas (USD/EUR) ya afectan al equity vía revalorizaciones contables.

Si a eso le suman recompras agresivas → el equity podría caer demasiado → riesgo de incumplir covenants bancarios.

Por eso, aunque creen que la acción está barata, comentan prefieren parar recompras y preservar colchón de equity frente a la volatilidad del FX.

Mi opinión y reflexión general sobre Nagarro:

Vamos a empezar analizando los últimos resultados.

¿Han sido malos?

En mi opinión no. Han sido correctos, ni buenos ni malos.

Las ventas es verdad que han sido limitadas, solo un +3,4%.

Pero los márgenes si hacemos los ajustes por cambio de divisa del dólar y el aumento de impuestos, los datos reflejan una mejora de la operativa en general:

Márgenes brutos (33,2% en Q2 vs 30,0% en 2024).

EBITDA ajustado habría estado en el rango alto de la guía (14,5–15,5%).

EBIT un +13,1% YoY

Beneficio neto plano, igual que el año pasado, 28,6 millones de €.

FCF sumando los 8,7 millones serian €31M Vs 24 del año pasado.

Es decir, el negocio sigue creciendo. No al ritmo de 2021/21 pero crece.

Como ya avanzamos en informes anteriores la IA es deflacionaria, y bajará las ventas, pero aumentará también la productividad y por ende los márgenes. Eso es lo que estamos viendo de momento en Nagarro.

Ahora bien, la comunicación de resultados de la directiva de verdad deja mucho que mejorar en mi opinión.

TODAS las empresas repito TODAS dan sus resultados ajustando el cambio divisa, cuando esas divisas con euros y dólar. Históricamente ambas divisas a corto plazo pueden sufrir fluctuaciones pero a largo se comportan igual. NO tiene sentido no ofrecer el dato ajustado por este motivo.

La base de inversores de Nagarro es muy retail, probablemente poco formada, si tu ofreces esos datos mostrando el decrecimiento de márgenes y beneficio neto, con la que está cayendo, se van asustar y van a salir corriendo.

Un inversor a largo plazo informado, puede pensar: mejor, así compró más. Y es cierto, pero cuando llevas 3 años con las acciones estancadas, el coste de oportunidad empieza a pesar.

¿Y el tema de los impuestos por el dividendo?

Que si, que es un tema puntual…. o no, si reparten todos los año.

No obstante, NO tiene sentido financieramente a día de hoy. Con el precio de las acciones y con el mercado que tiene aún por conquistar, repartir un dividendo NO tiene sentido. Un dividendo se reparto cuando ya eres tan grande y no tienes donde invertir el dinero. Nagarro a día de hoy SI lo tiene.

Ahora bien, este dividendo solo tiene una justificación:

Contentar a Carl Georg Dürschmidt: máximo accionista de Nagarro con un 22%.

Y este hecho me ha dado una lección:

Es bueno tener accionistas mayoritarios outsiders, fuera de la directiva, fuera del día a día del negocio. ¿Por qué? Porque su objetivo es igual que el accionista minoritario, ganar dinero. (En la mayoría de los casos)

Ahora bien, aquí es donde esta la lección: siempre van actuar por su interés personal, que normalmente va a coincidir con el tuyo, que es que las acciones suban y ganar dinero por esa vía. Pero a veces, ese interés personal no coincide con el accionista base a largo plazo.

Carl Georg Dürschmidt se quería retirar y quería hacer cash rápido. De ahí que propiciará una posible venta de la empresa a inicios de año.

Con una visión a largo plazo, nunca hubieras querido vender una empresa como Nagarro en un entorno tan negativo como el actual, la querrías vender en 2022 o en los próximos años cuando vuelvas a crecer.

¿Qué pasó? Que vio que la iba a malvender y no lo hizo.

A cambio, promovió un plan de re-compra de acciones y un gran dividendo para hacer cash rápido. Cuando financieramente, se sabía y se sabe que el mayor impacto de creación de valor se haría haciendo una re-compra de acciones.

Pero como Carl quería dinero rápido pues había que hacer el dividendo.

Lección aprendida.

Una vez comentados los resultados, con sus luces en los números, y con sus sombras en la manera de comunicar y el capital allocation, vamos a intentar responder a esta pregunta de la forma más honesta posible:

¿Ha sido la inversión de Nagarro un error?

Viendo los resultados de la acción no hay discusión: SI.

Tengo acciones de Nagarro desde 2020. Es cierto, que vendí una parte en 2022 cuando la valoración empezó a subir por encima de 25x de PER.

Pero cuando empezó a bajar he seguido acumulando.

Mi errores:

Ser demasiado optimista. Este optimismo venía del conocimiento del sector. Llevo trabajando en el 8 años, he visto como ha crecido y no esperaba que fuera a tener un parón tan grande como estos 3 años llevamos. Pensaba sinceramente que el año pasado iba a ser el valle, y lo fué, pero también pensaba que iba a recuperar más rápido y no lo está haciendo.

Si veo mis tesis anteriores veo que en los peores escenarios ponía un 10% de crecimiento y múltiplos de 18x de PER y 10 de Ev/EBITDA. Realmente esos múltiplos están bien aplicados a ese crecimiento. ¿Cual ha sido el problema? Que está creciendo a la mitad y los múltiplos se han comprimido a la mitad también.

Es animal lo pendular que es el mercado. No hay punto medio, este solo se encuentra por el camino cuando se va del pico al valle, y viceversa.

Lección aprendida: cuando el péndulo se gira hacía abajo es mejor salir. Si una empresa crecía a doble dígito y se valoraba a 20x de PER para arriba, y ahora empieza a crecer a simple dígito, el múltiplo se va a comprimir a niveles que ni imaginabas. Sal corriendo.

El caso más bestia que he visto es el de Globant, de las pocas empresas del sector que en 2024 creció a doble dígito con un PER superior a 20x, de repente comunica una ralentización a simple dígito, el múltiplo se desploma y la acción cae a niveles que nunca pensabas que iba a llegar en menos de 6 meses.

Tirando una lanza a mi favor, es verdad que tuve que ver antes como el péndulo iba hacía abajo, pero si vas analizando todos los resultados puedes ver como el negocio, aunque se ralentiza sigue creciendo. En cambio, el castigo de la acción es tremendo. Cada caída para mi durante estos 3 años no tenía sentido, pensando a largo plazo (5 años). Esto nos lleva a la siguiente pregunta:

Llegados a este punto, ¿qué hacemos?

Para responder a este pregunta, siempre me hago una previa.

Si vieras esta acción por 1º vez ¿la comprarías?

Mi respuesta a día de hoy es que SI.

Haría el análisis de calidad y valoración, y vería lo siguiente:

Crecimiento sostenido de ventas.

Buenos márgenes.

Buen retorno del capital.

Directiva que ha cometido errores de guidance y capital allocation, pero con alto % de la empresa.

Carl Georg Dürschmidt principal accionista que ha vuelto al board y está más implicado.

Plan de re-compra aprobado de 400 millones.

Valoración muy atractiva que me da mucho margen de seguridad.

Y conozco el sector, y sigo creyendo que va a volver a crecer al doble dígito.

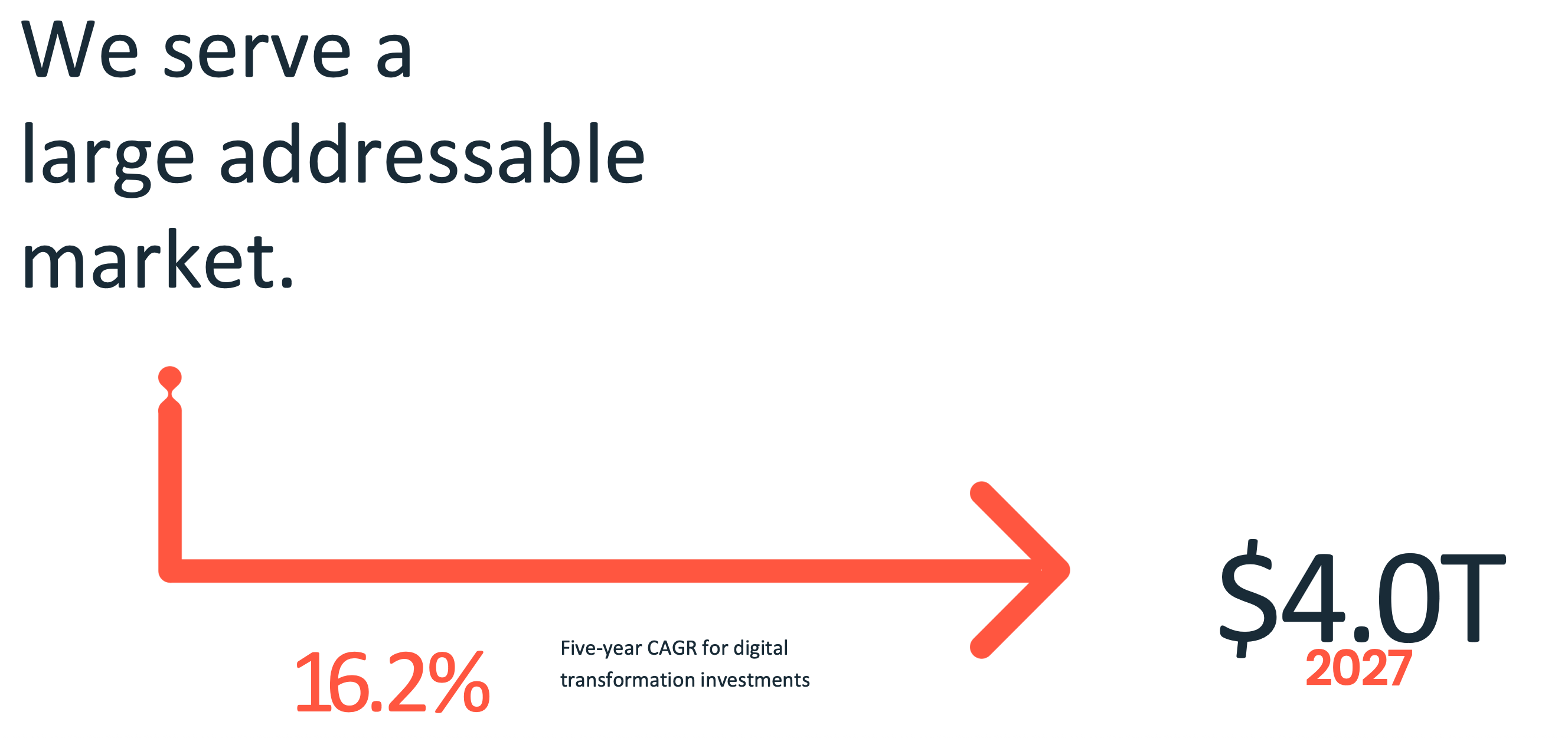

Dije en su día que la tesis de las empresas del sector se podría reducir a si te crees o no esta slide con el tamaño del mercado:

Personalmente me la creo.

Creo que Nagarro volverá a crecer a doble dígito. Motivos:

Crecimiento del sector

Es una empresa pequeña, tiene más por conquistar. Tiene palancas:

Japón (partnerships, “land & expand”).

German Mittelstand (más digital con SAP).

La IA la veo como:

Herramienta para mejorar la productividad de los ingenieros.

Como apertura de nuevas aplicaciones y mercados.

Y si esto pasa, si vuelve a crecer a doble dígito, el péndulo se invierte.

El precio de la acción se verá impulsado por un doble catalizador: los beneficios y los múltiplos.

Si aplicamos el guidance que han ofrecido (sin ajustes):

Ingresos → cogemos 1.020€

Adj. EBITDA margin → cogemos 13,5%

EBIT margin → cogemos 10%

12.6 millones de acciones. No contamos con más re-compras.

A 50€ estaría cotizando a:

PER 11x

Ev/EBITDA 5.6x.

Si en 2026 estimamos:

Ingresos → cogemos 1.113€ (+9%)

Adj. EBITDA margin → cogemos 14,5%

EBIT margin → cogemos 11%

12 millones de acciones. Contamos que re-compran otras 600K.

Y aplicamos múltiplos de:

PER 15x

Ev/EBITDA 8x.

El precio sería cercano a los 100€, es decir sería doblar.

No obstante, si vuelve a crecer a doble dígito, creo que los múltiplos se expandirían mínimo a 18 de PER y 10 Ev/EBITDA.

A estos múltiplos el precio estaría entre 115-120€ por acción.

¿Crees que puede volver a crecer a doble dígito en 2026?

Personalmente creo que si. 2 Motivos:

EPAM empresa más grande del sector ya esta reportando crecimiento orgánicos del 5-6%. Lleva subiendo guidance 2 trimestres consecutivos. Normalmente, las empresas grandes son las primeras en percibir este cambio de tendencia. Lo vimos en el anterior parón fuerte del sector en 2008; EPAM fue de las primeras en mostrar signos positivos.

Creo que vamos a tener más certidumbre macro-económica que dará más estabilidad al sector enterprise y B2B. Esto permitirá a las empresas sentirse más cómodas para invertir. Bajada de tipos en EEUU, consolidación de los aranceles, fin de guerras, puede ayudar mucho a la estabilidad. Y siempre lo digo, tenemos elecciones de mid-term próximo mitad de año de 2026 y Trump querrá llegar a esa fecha con los deberes bien hechos.

Hasta aquí mis reflexiones sobre Nagarro, espero que os hayan aportado valor.

2️⃣ 5 Gráficos semanales.

Récord neto del 91% de inversores cree que las acciones de EE. UU. están sobrevaloradas, mientras que un neto del -49% opina que las emergentes están infravaloradas.

Netflix Vs Youtube:

El diferencial de rentabilidad a 10 años entre bonos franceses e italianos se ha reducido: históricamente Italia ha pagado más que Francia, con picos de prima en crisis como la del euro (2011-2012), pero en los últimos años los rendimientos han convergido y hoy el gap es mucho más estrecho.

Las small caps del Russell 2000 afrontan un riesgo de refinanciación mucho mayor y concentrado, mientras que las grandes compañías han estructurado sus vencimientos de manera más distribuida y manejable.

El S&P 500 parece caro en agregado, pero la presión viene de las big tech; el resto del mercado está en múltiplos cercanos a la media histórica.

3️⃣ Los 2 vídeos de la semana.

Ex-Banquero de JP Morgan y Gestor de 450M Explica Cómo Ganar Más Dinero con Menos Riesgo

Ray Dalio: 75 años de sabiduría inversora en 39 minutos

✅ Si te has quedado con ganas de más, únete a la mejor comunidad de inversión en castellano y accede a todo el contenido además del boletín: