📩 Boletín→ Nueva Situación Especial.

✅ GRATIS Plantilla de gestión financiera personal.

✅ INDICE BOLETÍN 23 Julio 2025:

(Formato visual y de lectura rápida)

1️⃣ La idea de inversión semanal.

⏩ Taskus - Situación Especial de Arbitraje.

2️⃣ Recomendación de herramientas de inversión.

⏩ Plantilla de gestión financiera personal.

3️⃣ 5 Gráficos semanales.

4️⃣ La píldora formativa de la semana.

⏩ ROE y ROCE: dos métricas clave.

5️⃣ 2 vídeos semanales.

1️⃣ La idea de inversión semanal.

El sábado pasado publiqué el análisis del Capital Market Day de Teleperformance (VER PUBLICACIÓN), y hoy me gustaría compartiros una empresa muy parecida a TEP, pero que esta bajo una situación especial de arbitraje.

Se trata de la empresa Taskus:

Taskus como TEP, es una empresa global de servicios digitales y outsourcing especializada en atención al cliente , moderación de contenido y gestión de procesos back-office.

📈 ¿Que hace que Taskus sea especial?

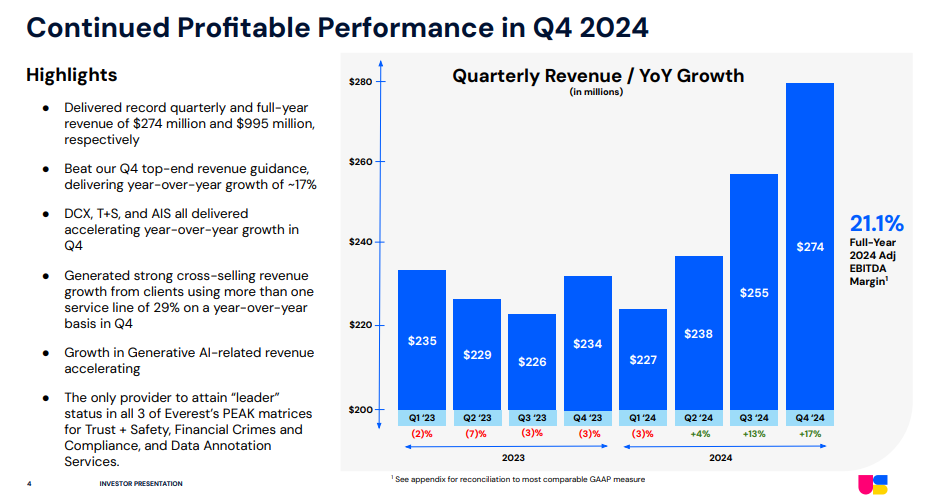

Es una empresa mucha más pequeña que TEP, quien tiene unos ingresos 10 veces mayores. Esto hace que Taskus tenga más mercado potencial por conquistar y pueda crecer a un ritmo mayor, como así hemos visto en el Q4 de 2024 donde llego a crecer un + 17% sus ventas.

Aún así la acción no subía, sus múltiplos estaban deprimidos, y sus fundadores se cansaron. El 9 de mayo lanzaron una OPA por toda la empresa de la mano de Blackstone a un precio de 16.5 dólares, un 26% de prima:

💶 ¿Donde esta la oportunidad?

Esta situación me recuerda a la OPA que recibí por DataGroup en abril de 2024. La oferta inicial era de 54€ (un 33% de prima), un precio inferior al valor de mercado de este tipo de empresas. Para excluir una empresa de bolsa se requiere el 95% del accionariado (en Alemania). Ante la falta de aceptación, los promotores de la OPA por DataGroup tuvieron que elevar la oferta a 56.5€.

Esta situación es la que se puede dar en Taskus por los siguientes motivos:

Precio de compra es muy bajo. La empresa se está adquiriendo a un PER muy bajo de 11x. Considero que debería cotizar a 15x, lo que implicaría un valor de 21.5 dólares, un 28% superior al precio actual.

Blackstone, con el 53% del capital, y los fundadores, con el 10.26%, aún necesitan adquirir un 26% adicional para alcanzar el 90%. De ese 26%, un 15% está en manos de fondos institucionales. Si estos fondos o los inversores minoristas se resisten, Blackstone podría verse obligada a mejorar su oferta para completar la adquisición.

La cotización actual, ligeramente superior a los 16.5$ de la oferta, sugiere que el mercado anticipa esta posibilidad.

Posibles escenarios: 1) Aumento de la oferta: ganancia de primas por venta. 2) Sin aumento: pérdida del diferencial al comprar por encima de 16.5$. 3) Retiro de la oferta: probable descenso al precio pre-oferta. En este caso, comprar al precio actual implicaría adquirir una empresa de calidad a buen precio.

AVISO LEGAL: NO ES UNA RECOMENDACIÓN DE COMPRA.

2️⃣ Recomendación de herramientas de inversión.

Ahora que llega el verano muchos de vosotros tendréis tiempo para revisar vuestra cuentas personal, por eso me gustaría compartir con vosotros la plantilla que yo utilizo personalmente para gestionar mis ingresos y gastos.

Básicamente es un excel que te servirá para planificar tus ingresos y gastos, y para que mes a mes puedas ir controlando si lo que habías planificado lo estás cumpliendo o no.

📋Click aquí para descargar plantilla gratis

*Te daré acceso lo antes posible.

3️⃣ 5 Gráficos semanales.

Comportamiento de las bolsas en conflictos bélicos:

Estimación de crecimiento del PIB de Alemania.

Los mercados emergentes han sido históricamente rezagados, pero en 2025 hemos empezado a ver que algunos superan a Estados Unidos. Hay oportunidades ahí fuera para los inversores más selectivos. Algunas de ellas las analicé en mi último vídeo de Navigating the Markets.

1.000 años de disrupción tecnológica.

El oro toca máximos:

4️⃣ La píldora formativa de la semana.

📊 ROE y ROCE: dos métricas clave para entender la rentabilidad de una empresa

Una de las métricas clave para saber si estamos ante una empresa de calidad o no es conocimiento cual es su ROE y ROCE.

Si un negocio tiene ROE y ROCE alto sabremos que estamos ante una empresa de calidad, por eso es tan importante conocer e interpretar este dato. Vamos con ello:

🔁 ¿Qué es el ROE?

ROE (Return on Equity) mide la rentabilidad que una empresa obtiene sobre los fondos propios aportados por los accionistas. Es decir, cuánto gana por cada euro invertido por los socios.

📐 Fórmula:

🧠 ¿Qué indica?

Un ROE alto significa que la empresa es eficiente generando beneficios con el capital de sus accionistas.

Es especialmente útil para analizar compañías intensivas en capital propio, como bancos o aseguradoras.

🔍 Ejemplo práctico:

Si una empresa gana 10 millones € y tiene 50 millones € de fondos propios, su ROE será del 20%.

🏭 ¿Y el ROCE?

ROCE (Return on Capital Employed) mide la rentabilidad sobre todo el capital que la empresa utiliza para operar, es decir, fondos propios + deuda financiera neta.

📐 Fórmula:

Donde:

EBIT es el beneficio operativo antes de intereses e impuestos.

Capital empleado = activos totales – pasivos corrientes (o) patrimonio neto + deuda neta.

🧠 ¿Qué indica?

El ROCE es ideal para valorar empresas intensivas en activos fijos, como industriales, energéticas o de infraestructura.

Permite comparar negocios con distintas estructuras de financiación, ya que neutraliza el efecto de la deuda.

🔍 Ejemplo práctico:

Si una empresa tiene un EBIT de 15 millones € y un capital empleado de 100 millones €, su ROCE será del 15%.

Un ROE alto con ROCE bajo puede indicar una empresa muy apalancada: genera buenos retornos, pero a costa de asumir mucha deuda. Al contrario, una empresa con ROCE alto pero ROE bajo puede estar infrautilizando su deuda (estructura conservadora).

👉 Lo ideal: que ambos sean altos y sostenibles en el tiempo.

🚨 Cuidado: no mires solo los números

El ROE puede verse inflado por re-compras de acciones o reducción del capital.

El ROCE es más robusto, pero depende de cómo se calcule el capital empleado (hay variantes).

Ambas métricas deben analizarse junto a la evolución histórica, el sector y el ciclo económico.

🧠 Conclusión

ROE y ROCE son herramientas poderosas para evaluar si una empresa realmente crea valor. Usarlas de forma complementaria te ayuda a ir más allá de la cuenta de resultados y entender cómo de eficiente es una empresa a la hora de convertir capital en beneficios reales. Cuando más alto mejor.

📍 Ejemplos reales:

Mientras Apple y ASML devuelven más de un 30% anual sobre su capital empleado gracias a su posicionamiento competitivo y márgenes elevados, empresas como Boeing o Ford luchan por superar el 6–8% debido a altos costes estructurales o problemas cíclicos.

Este contraste demuestra que el ROCE no solo refleja eficiencia financiera, sino también la calidad del modelo de negocio.

5️⃣ Los 2 vídeos de la semana.

Así INVIERTE un gestor de un HEDGE FUND en EEUU: Estrategia, Empresas y Geopolítica | Pedro Escudero

Warren Buffett | Cómo invertir para principiantes: 3 reglas simples.

✅ Si te has quedado con ganas de más, únete a la mejor comunidad de inversión en castellano y accede a todo el contenido además del boletín: