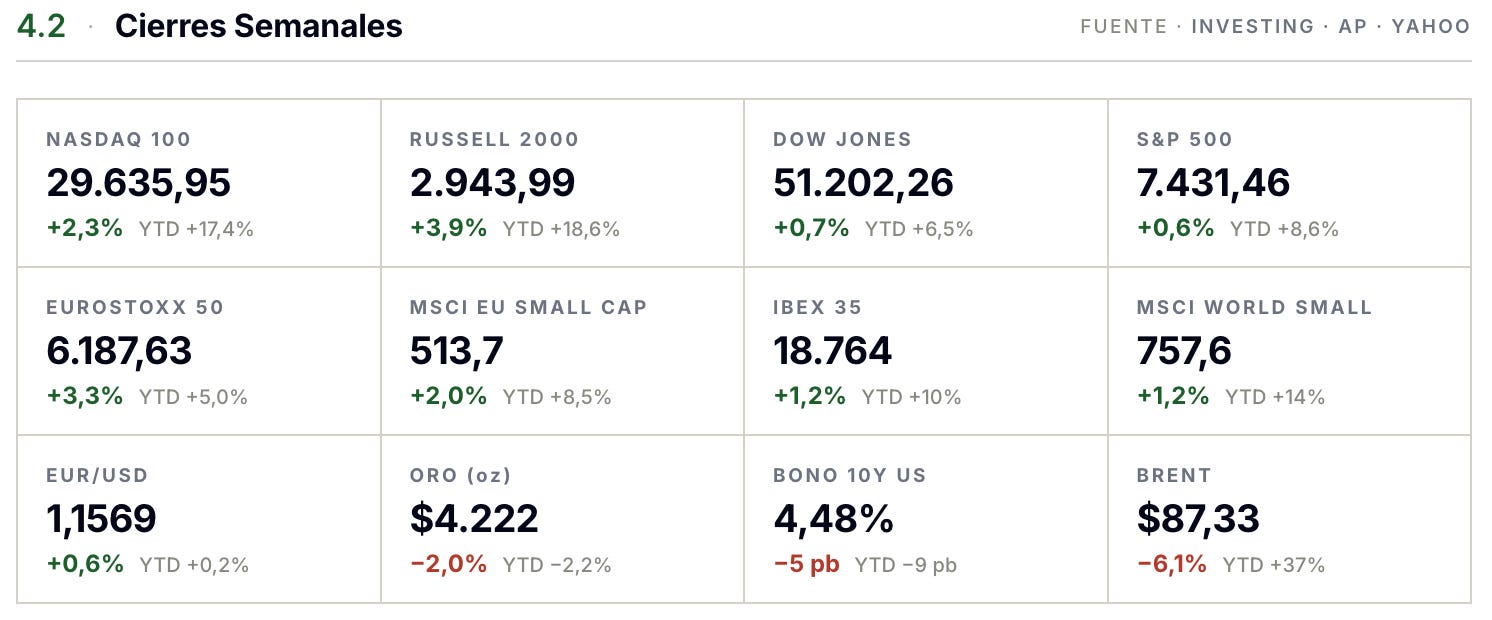

En los mercados, la semana fue una montaña rusa con giro de guion al final: EE.UU. e Irán han sellado la paz y el petróleo se ha desplomado… apenas dos días después de que el BCE subiera tipos por primera vez desde 2023 para combatir, precisamente, la inflación energética de esa misma guerra. Los semiconductores rebotaron y, una vez más, la calidad y el valor aguantaron el tipo. ¿Se desinfla el mayor miedo de 2026, justo cuando la Fed decide el miércoles? Lo desglosamos en el resumen.

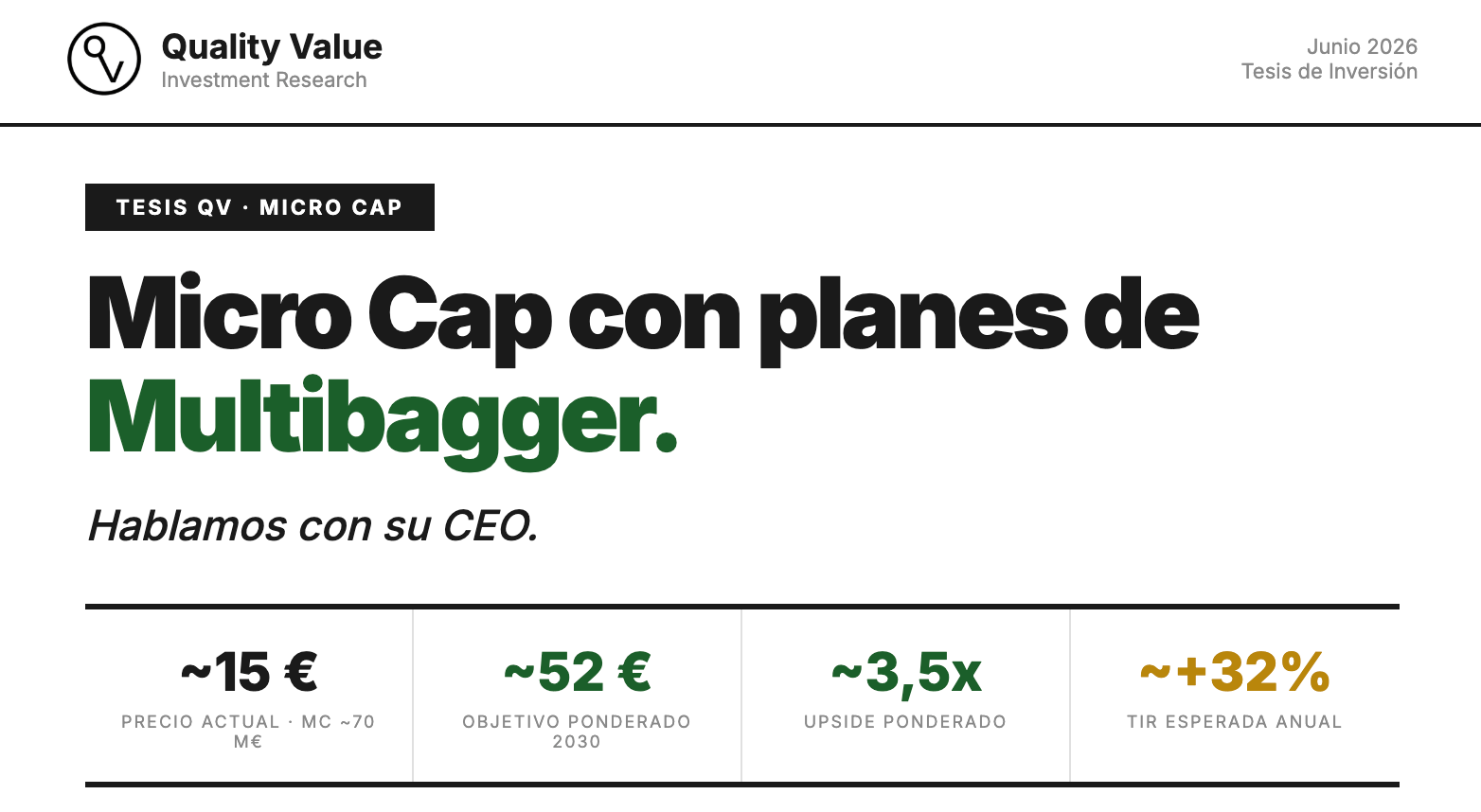

En el terreno de las tesis, compartimos una nueva idea: una microcap (empresa muy pequeña) que llevamos en cartera desde 2020 y que acaba de presentar un plan a 2030 muy ambicioso. Si lo cumplen, una potencial multibagger. Por eso decidimos sentarnos con su CEO, trasladarle nuestras dudas y publicar la tesis con sus respuestas. Os la contamos en detalle.

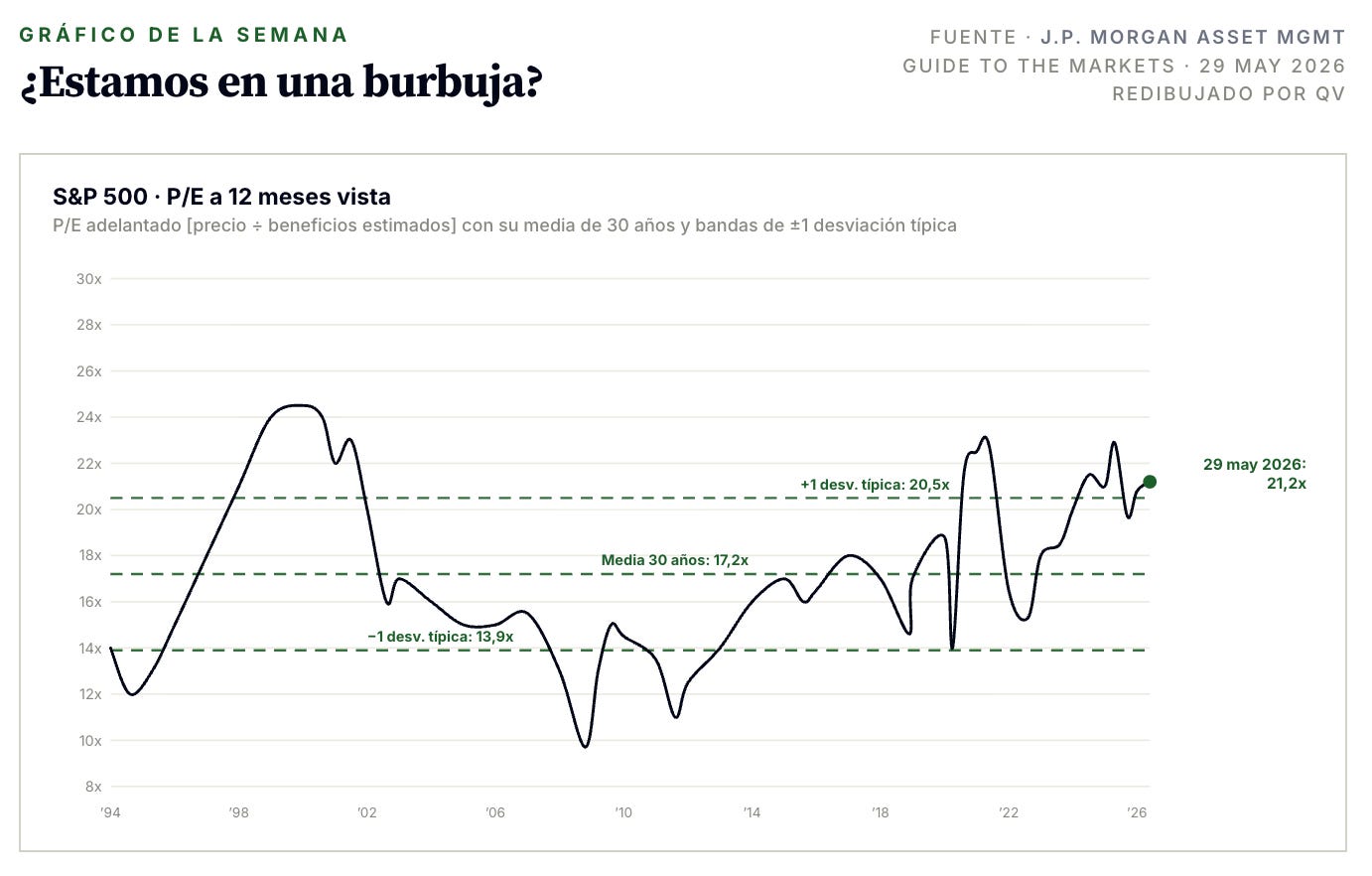

El gráfico de la semana responde a la pregunta que todos se hacen: ¿estamos en una burbuja? Le ponemos número a la valoración del S&P 500 —PER adelantado, CAPE y la señal más incómoda, la prima de riesgo— para separar lo que está caro de lo que es realmente peligroso.

Por último, como cada semana repasamos todos los datos clave del mercado y tendréis acceso al último vídeo de Quality Value: la mayor divergencia de 2026, por qué los superinversores compran software castigado mientras todo el mundo persigue chips. Cerramos, como siempre, con el calendario de próximos eventos —con la decisión de la Fed del miércoles como gran cita.

Antes de entrar en materia: el boletín de esta semana cuenta con la colaboración de Mintos, una plataforma de inversión líder europea con cerca de 700.000 usuarios, y que permite obtener ingresos regulares a través de activos como Préstamos, Bonos, Inmobiliario, ETFs, Crypto y Fondos del Mercado Monetario.

Más adelante explicamos su funcionamiento y como es posible obtener ingresos regulares diversificando tu cartera en activos no correlacionados con el mercado de valores.

Ahora sí, vamos con el boletín semanal para inversores Quality: los datos clave de mercado en menos de 5 minutos de lectura.

El acuerdo, anunciado este fin de semana y que se firmará (en principio) el viernes en Suiza, pone fin a la guerra iniciada el 28 de febrero: reabre el Estrecho de Ormuz, retira el bloqueo naval estadounidense y abre un alto el fuego de 60 días. La reacción fue inmediata —el crudo se hundió (WTI por debajo de $80, Brent hacia $83, mínimos desde marzo)— mientras bolsa y bonos abrían ayer al alza. Se levanta así el principal nubarrón que dominó el primer semestre.

La ironía es de manual. El jueves, el BCE subió tipos por primera vez desde 2023 (+25 pb, hasta el 2,25% en la facilidad de depósito [su tipo de referencia]), justificándolo expresamente por la inflación energética que provocaba la guerra. Elevó su previsión de inflación al 3,0% para 2026 y recortó el crecimiento al 0,8% —el fantasma de la estanflación [inflación alta con la economía estancada]—. Dos días después, la paz desactiva justo el detonante que motivó la subida.

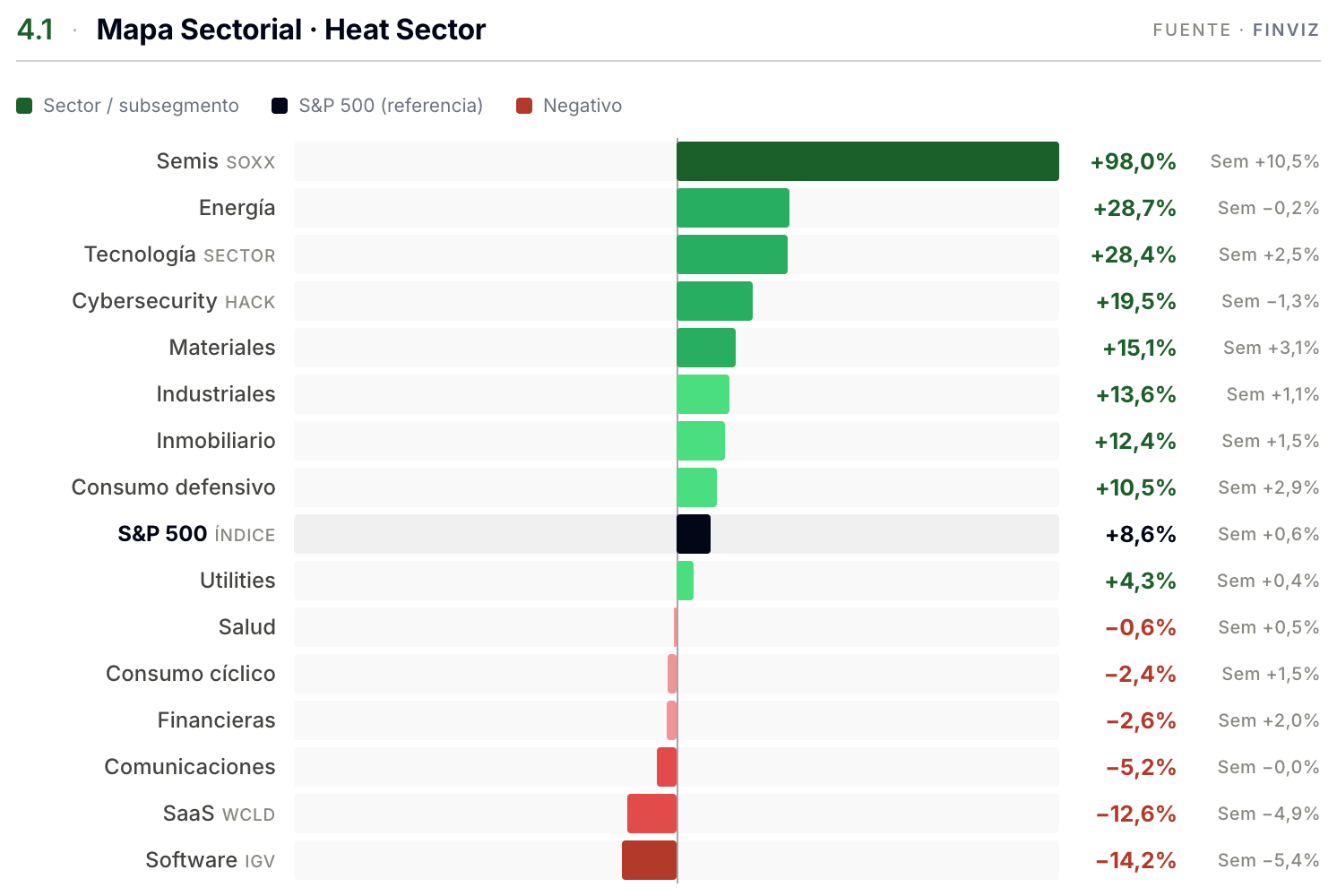

En el parqué, la semana fue de montaña rusa: caída por la tensión con Irán, fuerte rebote por la desescalada (la mayor subida en dos meses) y estreno bursátil de SpaceX (+19%) el viernes. Los semiconductores rebotaron con fuerza (+10,5%) tras el desplome de la semana anterior.

El foco se traslada ahora a la Fed: el miércoles decide Warsh en su estreno, sin recortes descontados —el IPC y el PPI de EE.UU. salieron calientes—, aunque el desplome del petróleo podría empezar a relajar ese miedo a la inflación.

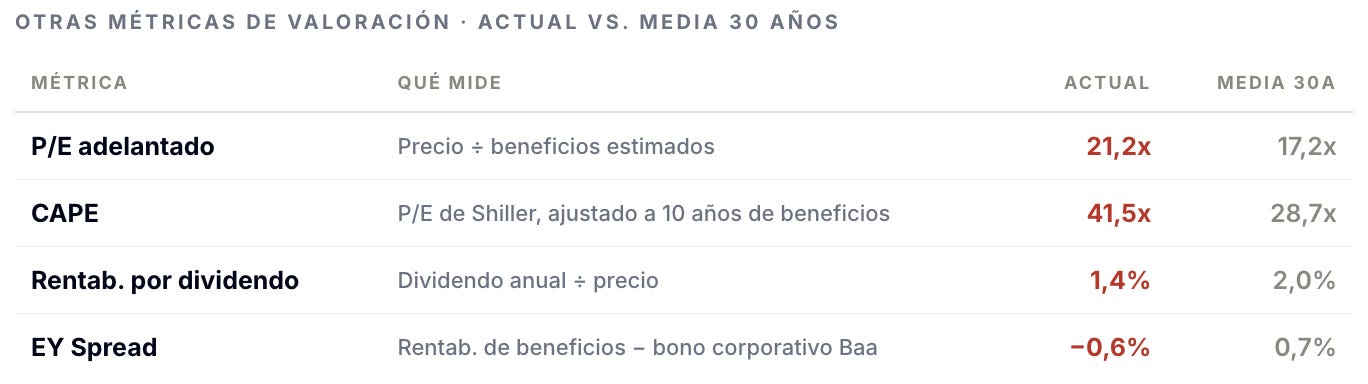

¿Burbuja? Caro, sí; burbuja declarada, no necesariamente. El P/E a 12 meses (21,2x) supera la banda de +1 desviación típica —un nivel visto pocas veces en treinta años—, pero aún por debajo del pico de la burbuja puntocom de 2000 (24x).

Las señales más tensas están en el resto de métricas: el CAPE [P/E de Shiller, que suaviza diez años de beneficios] roza 41,5x, cerca de máximos históricos; y el EY Spread negativo (−0,6%) indica que los bonos corporativos rentan más que los beneficios de la bolsa, algo poco habitual. Valoraciones exigentes que estrechan el margen de error, sin que ninguna métrica por sí sola dictamine una burbuja.

En Quality Value tenemos acceso directo a las directivas de small y micro caps —un edge dificil de tener para el inversor minorista en solitario, al que rara vez atienden—. Con más de 17.000 inversores y una reputación trabajada, sí logramos sentarnos con CEOs y CFOs, resolver dudas de primera mano y poner esa información a disposición de todos los suscriptores.

La semana pasada lo aplicamos a una microcap de la cartera, en la que invertimos desde 2020. Acaba de presentar su plan estratégico a 2030: duplicar la facturación (de 100 a 200 M€, un 14-17% compuesto anual) con expansión de márgenes. Es el más ambicioso de los tres planes que le hemos visto —cumplió los dos anteriores— y, de cumplirse aunque sea mínimamente, apunta a una potencial multibagger. Por eso hablamos con su CEO: para trasladarle nuestras dudas y publicar una tesis completa, con sus palabras, que nos diera (o no) confianza en un plan capaz de multiplicar el capital del accionista.

Descubre Mintos

→ Invierte y genera ingresos regulares

| Este boletín cuenta con la colaboración de Mintos.

Mintos es una plataforma de inversión líder europea con cerca de 700.000 usuarios, y que permite a las personas generar riqueza y obtener ingresos regulares a través de activos como Préstamos, Bonos, Inmobiliario, ETFs, Crypto y Fondos del Mercado Monetario.

Con Mintos, tu dinero ayuda a financiar préstamos a otras personas y empresas. Ellos devuelven el dinero con intereses… y esos intereses son para ti. En vez de pagar intereses al banco, los cobras tú. Puedes dejarlo en automático y reinvertir lo que ganas para que crezca solo. Históricamente, esos préstamos han rendido en torno a un 8-10% al año. Puedes empezar desde 50 €.

Como toda inversión, tiene riesgo (puede haber quien no devuelva el préstamo), y por eso se paga más. Nosotros lo vemos como una forma de tener una parte de los ahorros generando ingresos al margen de la bolsa. La clave: repartir tu dinero entre muchos préstamos, no ponerlo todo en uno.

→ Para más información, contacta directamente con Mintos. *Con mi enlace te llevas un bonus de 25 € al invertir desde 1.500 € (sujeto a condiciones).

La semana pasada publicamos el vídeo sobre la mayor divergencia del mercado en 2026: por qué los superinversores están cargando software castigado mientras todo el mundo persigue chips. Mientras los semiconductores celebran una fiesta cada vez más concentrada, el software por suscripción (SaaS) cotiza a múltiplos que rozan los mínimos del COVID y de 2022 — y es justo ahí donde el smart money está comprando.

En el vídeo seguimos el rastro del dinero inteligente: Fisher cargando ServiceNow (+404%), Nygren (+52%) y Akre entrando en Salesforce, y las cartas de febrero en las que Nygren titulaba la suya “Why we’re buying software today” y Akre escribía sobre “convicción frente al miedo”.

Y, sobre todo, el filtro que aplican antes de comprar: las siete ventajas competitivas que separan el software que la IA va a sustituir del que va a hacer más fuerte. En definitiva, la historia de cómo los mejores inversores ya están posicionados en el lado contrario del consenso, con el debate que deja sobre la mesa: ¿value trap del que huir, u oportunidad que el miedo ha dejado a la vista?

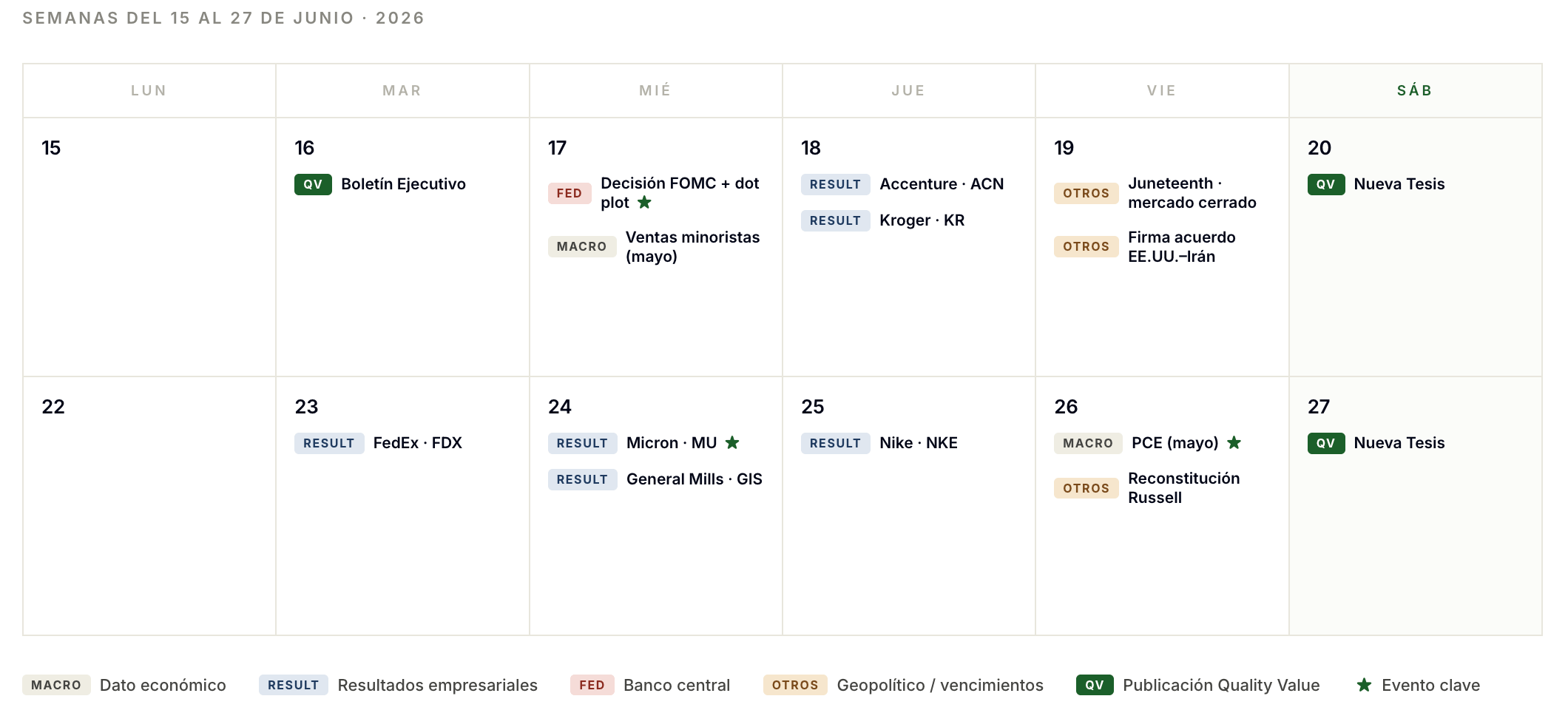

Los próximos eventos macro, los resultados empresariales relevantes y nuestras próximas publicaciones lo tenéis en el siguiente calendario:

*(Click en imagen para verlo ampliado)

Suscríbete para recibir las nuevas tesis y acceder a todo el contenido desde hoy.

Disclaimer sobre Mintos

Invertir en instrumentos financieros conlleva riesgos. La recuperación del capital invertido no está garantizada. Mención patrocinada por la marca. El rendimiento pasado, los pronósticos o las simulaciones no garantizan el rendimiento futuro.