Boletín Semanal del Inversor Quality

Nueva Small Cap: cotiza por debajo de su valor de caja neta.

La semana pasada desvelamos en nuestro canal de Discord la incorporación de una nueva acción a la cartera: una situación especial poco habitual. Se trata de una small cap a la que su propia directiva ha lanzado una OPA para comprar la compañía y sacarla de bolsa. ¿El motivo? Cotiza por debajo de su caja neta: vale menos en bolsa que el dinero que tiene en el banco una vez restada la deuda. La vemos más en detalle en el bloque de análisis.

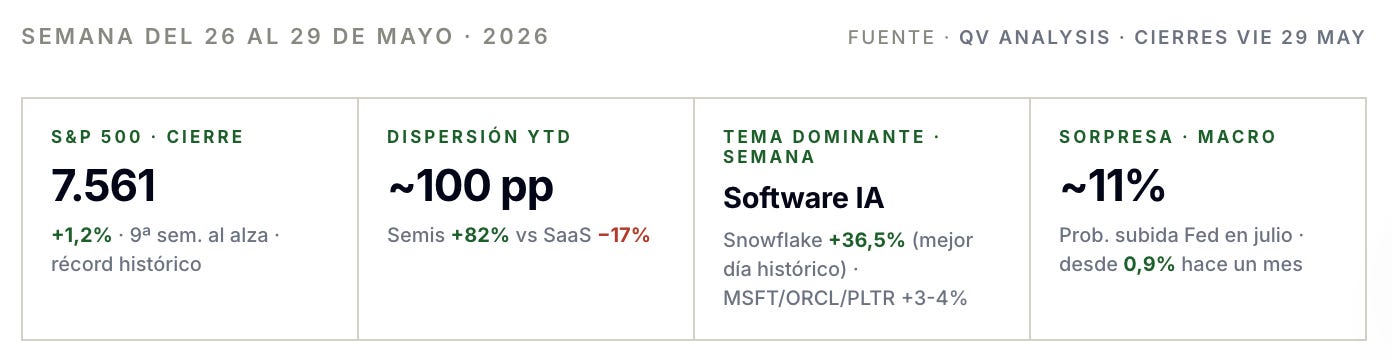

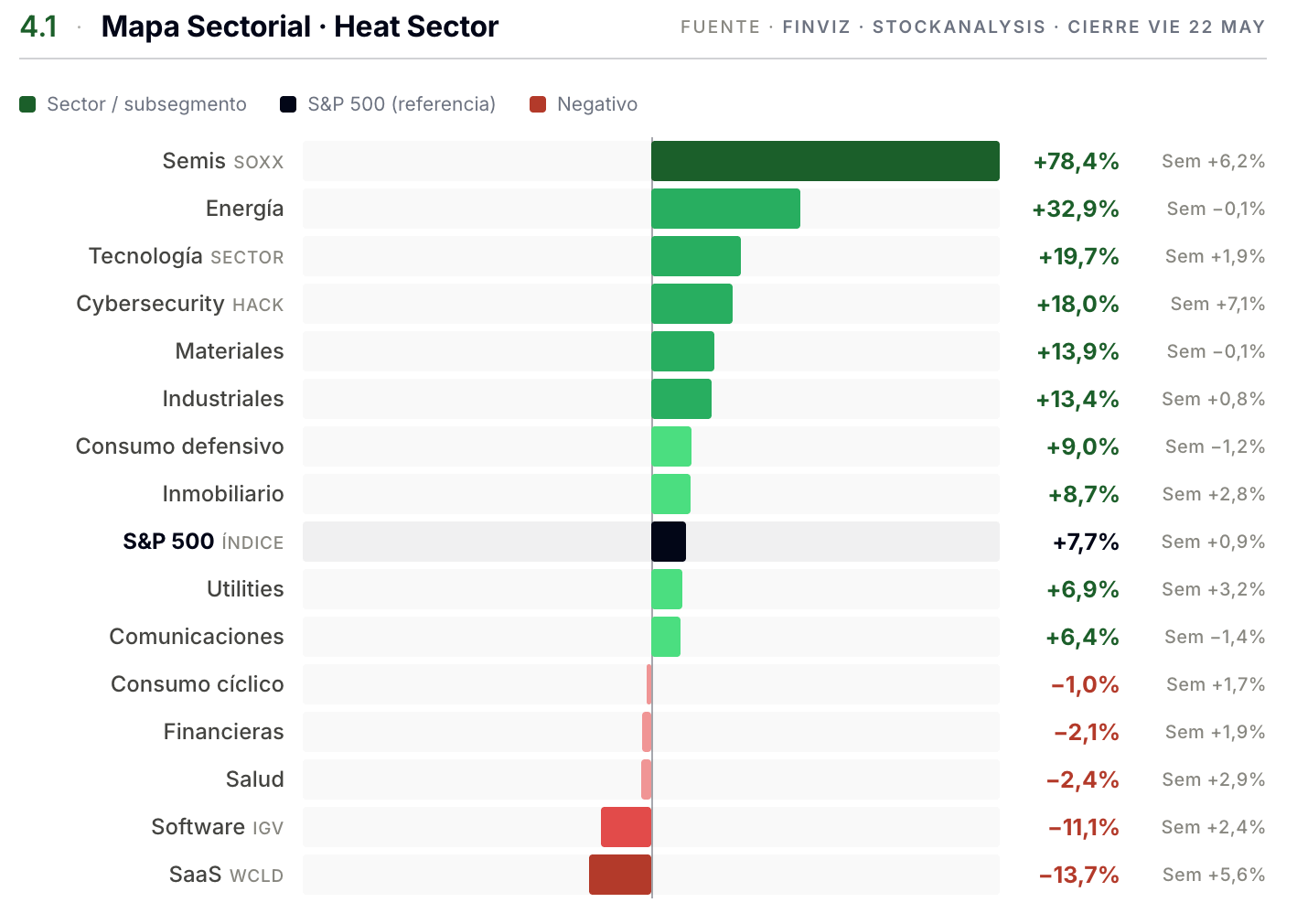

En los mercados, el software de IA dio sus primeras chispas de vida, con Snowflake disparándose un 36% en una sola sesión. Aun así, la brecha entre software y hardware sigue siendo enorme, como veremos en los datos.

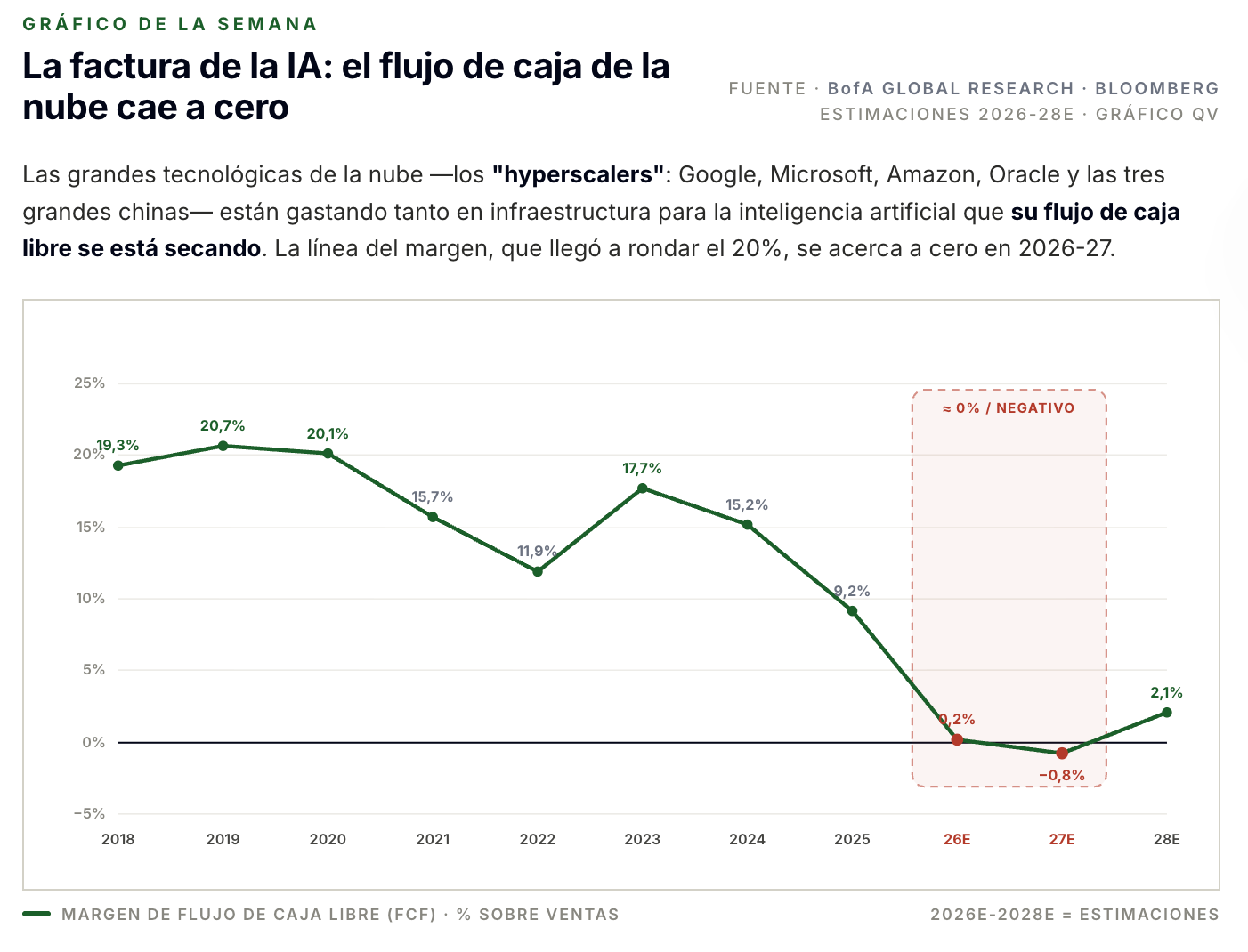

El gráfico de la semana lo deja claro: los hyperscalers (los gigantes de la nube) están gastando tanto en inversión —el llamado CAPEX— que su flujo de caja libre se está secando, hasta el punto de volverse negativo.

Como cada semana, repasamos todos los datos clave de mercado actualizados y tendréis acceso al último vídeo de Quality Value, donde analizamos la última cartera de Michael Burry antes de cerrar su fondo, Scion Asset Management. Y, para terminar, el calendario con los próximos eventos a los que todo inversor riguroso debe estar atento.

Antes de entrar en materia: el boletín de esta semana cuenta con la colaboración de Crescenta, la plataforma y gestora digital española especializada en inversión en Private Equity y otros mercados privados.

Más adelante explicamos su fondo Crescenta Multistrategy Private Equity Access I, FIL, que permite invertir en mercados privados con diferimiento fiscal. Si inviertes en bolsa —como la mayoría de vosotros— y tienes plusvalías acumuladas, puedes diversificar y traspasarlas a este fondo sin tributar en el momento del traspaso. Lo detallamos abajo.

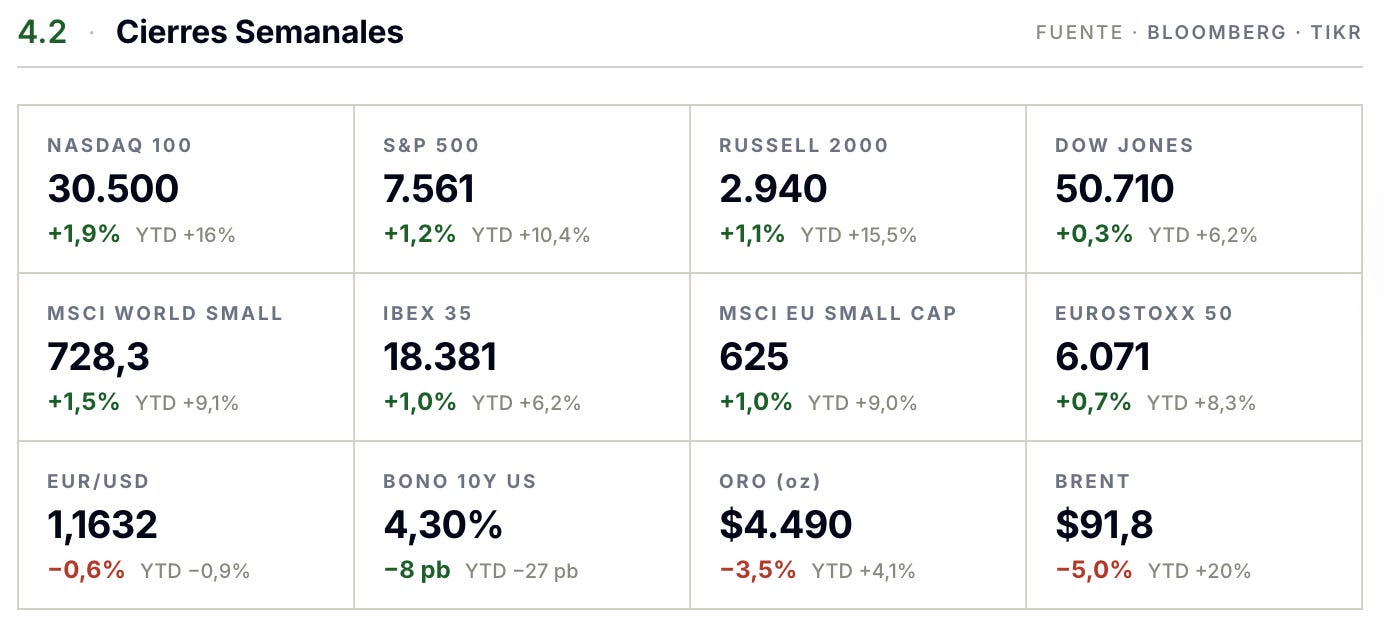

Ahora sí, vamos con el boletín semanal para inversores Quality: los datos clave de mercado en menos de 5 minutos de lectura.

El software de IA dio sus primeras chispas de vida, pero de forma muy desigual: Snowflake se disparó un 36,5% —su mayor subida histórica— tras mejorar sus previsiones y firmar un acuerdo de $6.000M con AWS, y los gigantes Microsoft, Oracle y Palantir subieron un 3-4%.

El impulso no se contagió de forma generalizada al resto del software: Salesforce cayó un 2% pese a buenos resultados y el grupo SaaS sigue en negativo en el año.

Y enfrente, los chips ni se inmutaron — Micron tocó el billón de dólares de capitalización a comienzos de semana. Por eso la brecha del año sigue casi igual de abierta (~100 puntos): de momento no hay rotación, solo ganadores puntuales.

En lo macro, Washington y Teherán pactaron un memorando de 60 días para extender el alto el fuego y reabrir gradualmente las exportaciones de energía del Golfo, lo que relajó el crudo y los rendimientos del bono.

El contrapunto: el PCE marcó máximos de tres años y empleo y consumo siguen firmes, enfriando las esperanzas de recortes — el mercado descuenta ya cerca de un 11% de probabilidad de una subida en julio, con Kevin Warsh estrenándose al frente de la Fed.

Con el rally en su novena semana y la inflación repuntando, el mercado celebra la paz en el Golfo mientras ignora que la Fed se está poniendo más dura (el giro hawkish). La reunión de Warsh del 17 de junio es la primera prueba de fuego.

Antes de todo, ¿qué es el flujo de caja libre (FCF)? Es el dinero que de verdad le sobra a una empresa después de pagar sus gastos del día a día y sus inversiones. Es la caja real que puede ahorrar, repartir o usar para crecer. El margen de FCF mide cuánta de esa caja saca por cada euro que vende.

Por lo tanto, ¿qué nos dice este gráfico?

De ~20% a ~0%. Estas empresas pasaron de quedarse con unos 20 céntimos de caja libre por cada euro vendido (2018-2020) a prácticamente nada en 2026-27. BofA estima 2027 incluso en negativo (−0,8%): gastarían más caja de la que generan.

El motivo: la factura de la IA. Levantar centros de datos y comprar chips cuesta una fortuna por adelantado; los ingresos llegan después. Ese gasto enorme (capex) es el que se “come” la caja libre durante estos dos años.

No es ruina, es una apuesta. Siguen siendo muy rentables en beneficios; lo que cae es la caja libre porque la reinvierten toda en construir. BofA cree que la recuperación empieza en 2028 (~2,1%).

Toda fiebre tiene factura. La de la IA la pagan —en caja— las mismas empresas que la bolsa premia, y la cuenta no se cierra según Bank of America hasta 2028.

La semana pasada anunciamos en nuestro canal de Discord la incorporación de una nueva acción a la cartera.

Como sabéis, en Quality Value trabajamos con tres tipos de categorías de inversión: compounders, small caps y situaciones especiales.

Esta última incorporación es una situación especial de una small cap: una empresa cuyos fundadores han lanzado una OPA (oferta pública de adquisición) para comprarla con una prima de alrededor del 13% sobre la cotización actual.

¿Y si la OPA no sale adelante? Ahí está lo interesante: el riesgo a la baja es limitado. Es una small cap que sigue creciendo a doble dígito y que hoy cotiza por debajo de su valor de caja neta.

Si quieres saber de qué empresa se trata, suscríbete al research y entra en nuestro Discord privado, donde la comunidad Quality se reúne cada semana para debatir este tipo de ideas:

Crescenta Multistrategie Private Equity Access I, FIL

→ Invertir en Private Equity con inteligencia fiscal

| Este boletín cuenta con la colaboración de Crescenta.

Crescenta es la gestora digital española especializada en la inversión en mercados privados. Entre sus productos destaca Crescenta Multistrategy Private Equity Access I, FIL: un fondo que, con una sola inversión, da acceso a una cartera diversificada de capital privado, con exposición a más de 15 fondos subyacentes de algunas de las mayores firmas de Private Equity del mundo.

Traspasabilidad (diferimiento fiscal)

Es su gran diferencial. A diferencia de un FCR (Fondo de Capital Riesgo), un FIL permite a las personas físicas traspasar dinero desde otros fondos de inversión a este vehículo sin tributar por las plusvalías en el momento del traspaso: el impuesto se difiere hasta que reembolsas.

Para quién tiene sentido: si inviertes en bolsa y arrastras plusvalías, este tipo de fondo te permite diversificar hacia mercados privados sin un peaje fiscal inmediato. Como todo FIL, es un producto complejo, ilíquido y con un importe mínimo de entrada; conviene revisar el folleto y tu situación antes de invertir.

→ Para más información, contacta directamente con Crescenta.

Recientemente hemos publicado la última cartera de Michael Burry antes de cerrar su fondo, Scion Asset Management. En el capítulo veremos:

La cartera barbell de Burry: puts sobre IA en un extremo, salud, farmacia y energía en el otro.

Por qué compara Nvidia con Cisco en el año 2000 (y qué pasó con Cisco: -88% y veinticinco años para recuperarse).

Por qué cierra el fondo justo después de presentar su tesis más concentrada en doce años.

En definitiva, una historia sobre cómo piensa alguien que ya ha acertado antes, y qué señales merece la pena leer cuando el mercado más ruidoso parece que nunca va a parar.

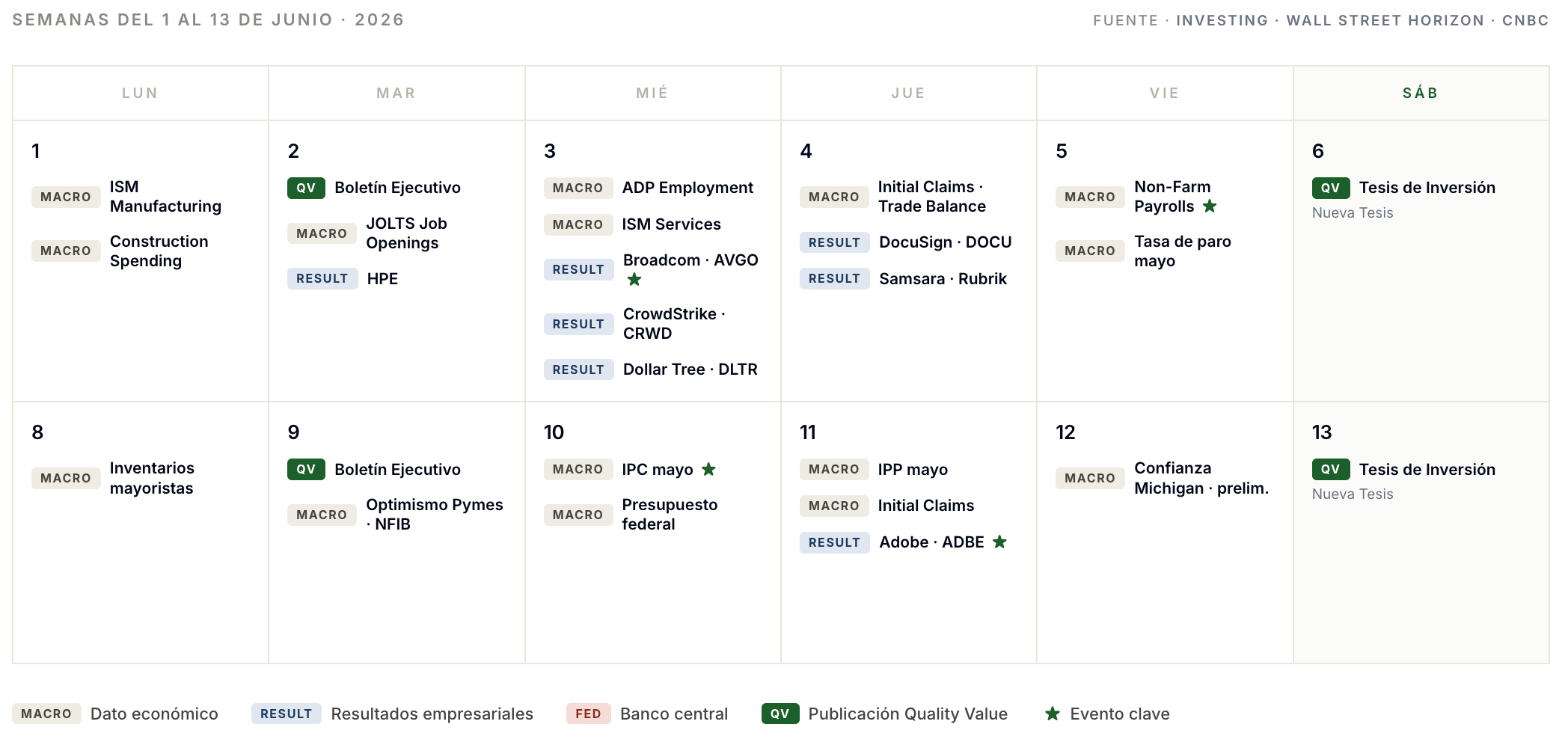

Los próximos eventos macro, los resultados empresariales relevantes y nuestras próximas publicaciones lo tenéis en el siguiente calendario:

*(Click en imagen para verlo ampliado)

Suscríbete para recibir las nuevas tesis y acceder a todo el contenido desde hoy.

Disclaimer sobre Crescenta

Rentabilidades pasadas no implican rentabilidades futuras.

La inversión en capital privado tiene riesgos, entre los que destaca la ilquidez.

Más info en crescenta.com/condiciones