🇬🇧🇺🇸 Click here to access the English version of Quality Value.

✅ INDICE BOLETÍN 5 Agosto 2025:

(Formato visual y de lectura rápida)

1️⃣ La idea de inversión semanal:

⏩ Reflexiones sobre Teleperformance.

2️⃣ 5 Gráficos semanales.

3️⃣ Recomendación de herramientas de inversión:

⏩ Web para seguir carteras de grandes inversores.

4️⃣ La píldora formativa de la semana.

⏩ Asignación de capital una de las decisiones más importantes

5️⃣ 2 vídeos semanales.

1️⃣ La idea de inversión semanal.

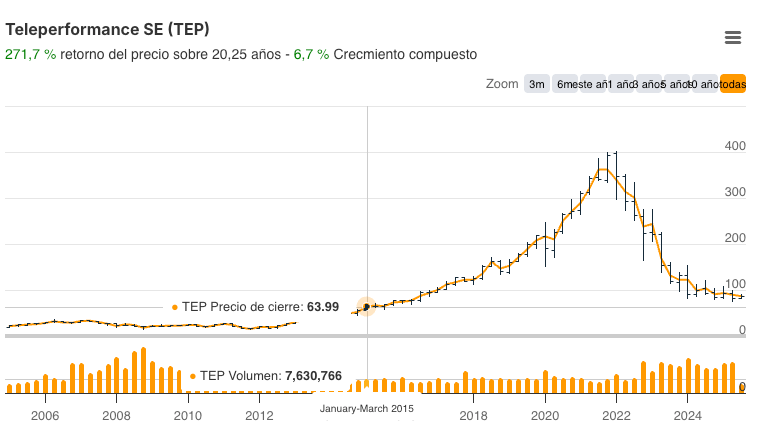

Esta semana presentó resultados Telepeformance y las acciones cayeron más de un 20% llegando a precios no vistos desde marzo 2015.

La decepción actualmente de los inversores es muy alta y la paciencia se va agotando. El coste oportunidad está siendo muy alto y el horizonte a corto plazo no resulta muy prometedor, no por el desarrollo del negocio, que se está viendo que esta respondiendo, sino por las decisiones de la directiva a nivel de capital allocation.

Por eso hoy me gustaría ofreceros mis reflexiones sobre la situación.

Resultados presentados del Q2:

Antes de ver mi opinión, me gustaría que revisáramos los resultados presentados:

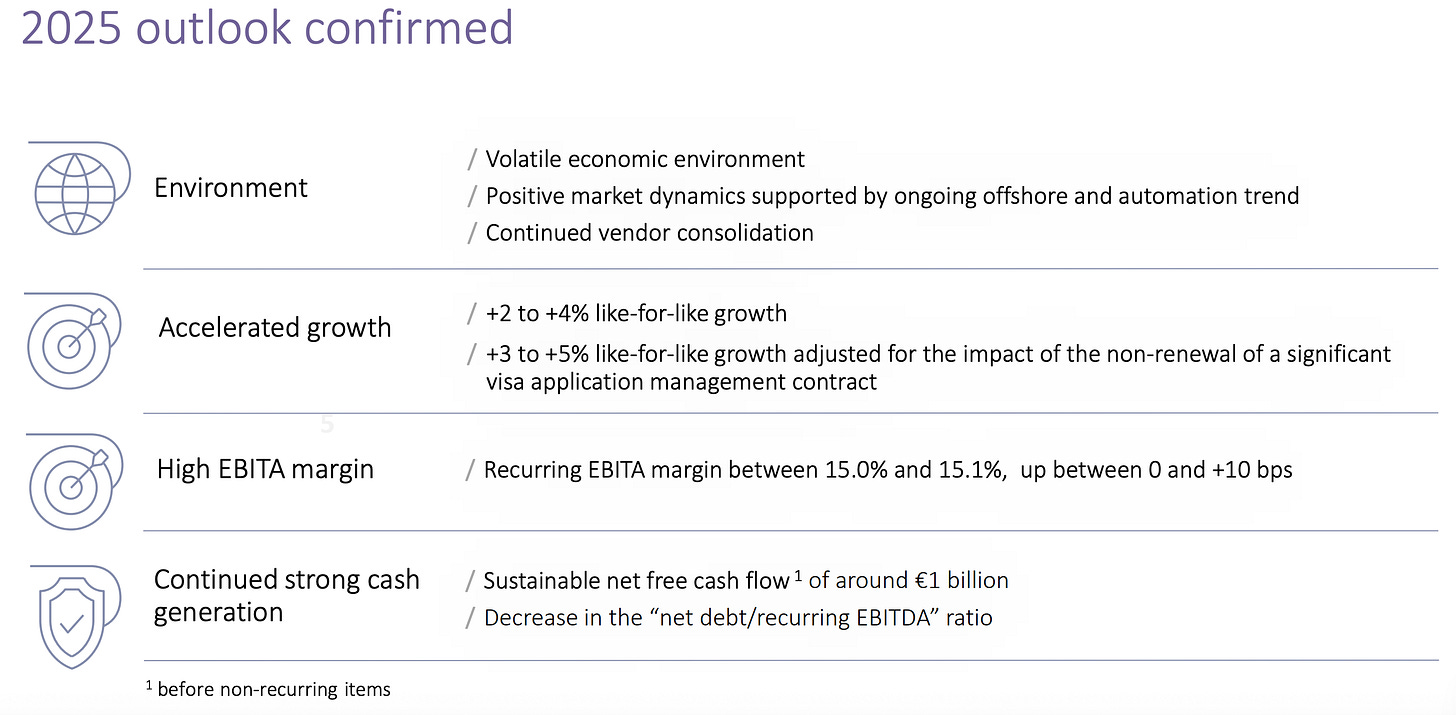

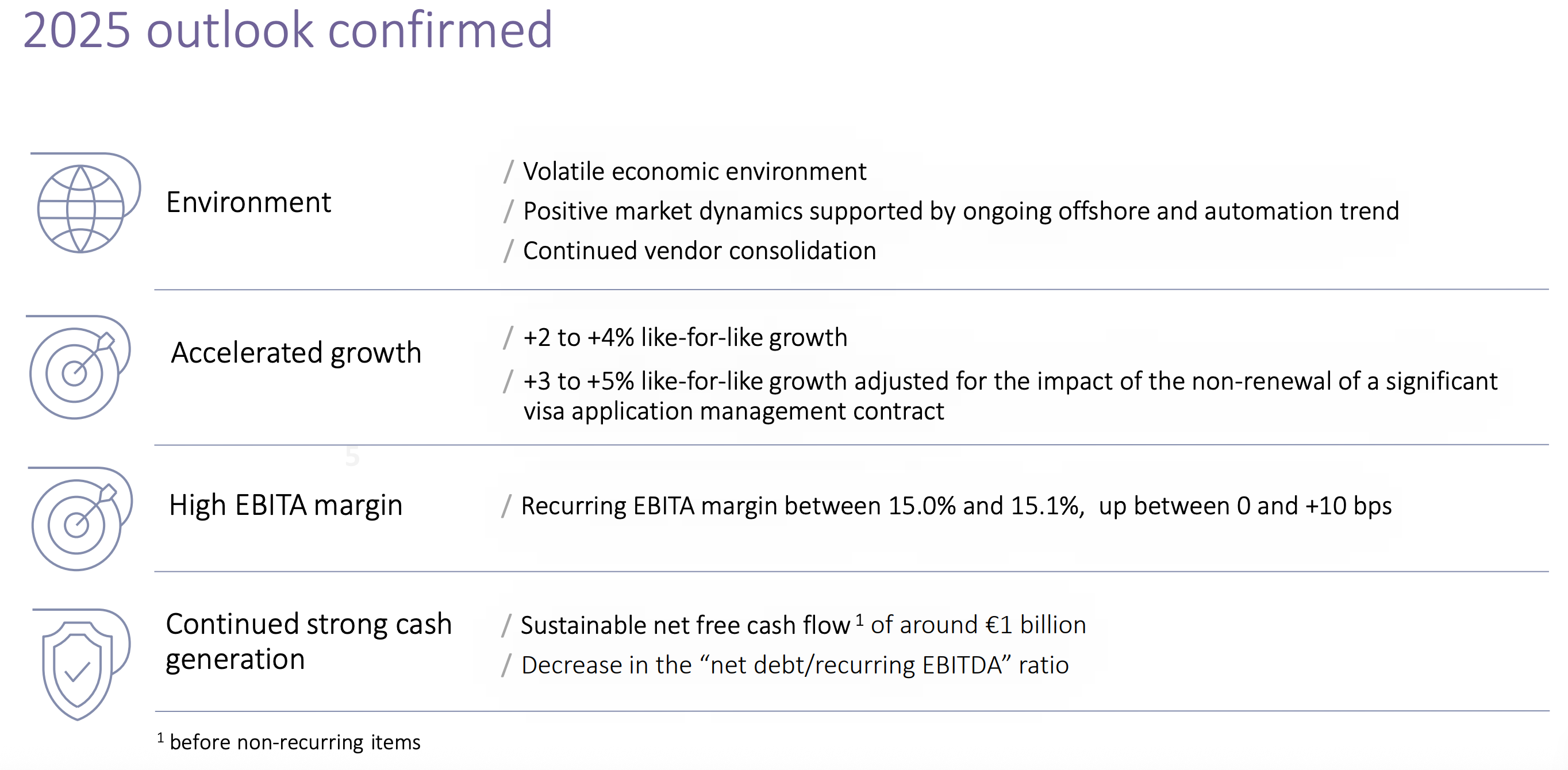

Ajuste del crecimiento de ventas en el rango bajo de la horquilla de 2-4% de crecimiento que habían ofrecido trimestre anterior. Motivos:

Perdida de un contrato importante en servicios especializados

Ajuste por divisas al tener un € más fuerte.

Mantienen guidance de márgenes, entorno al 15-15.1% EBITA

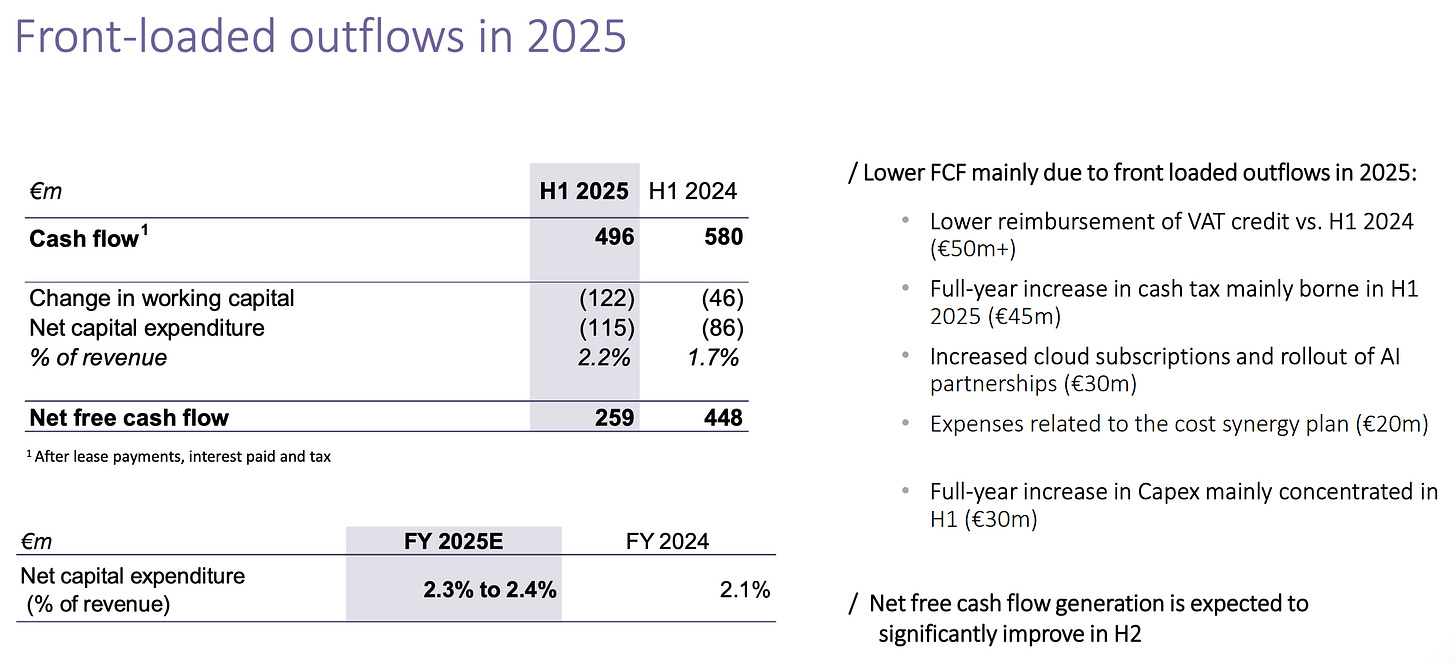

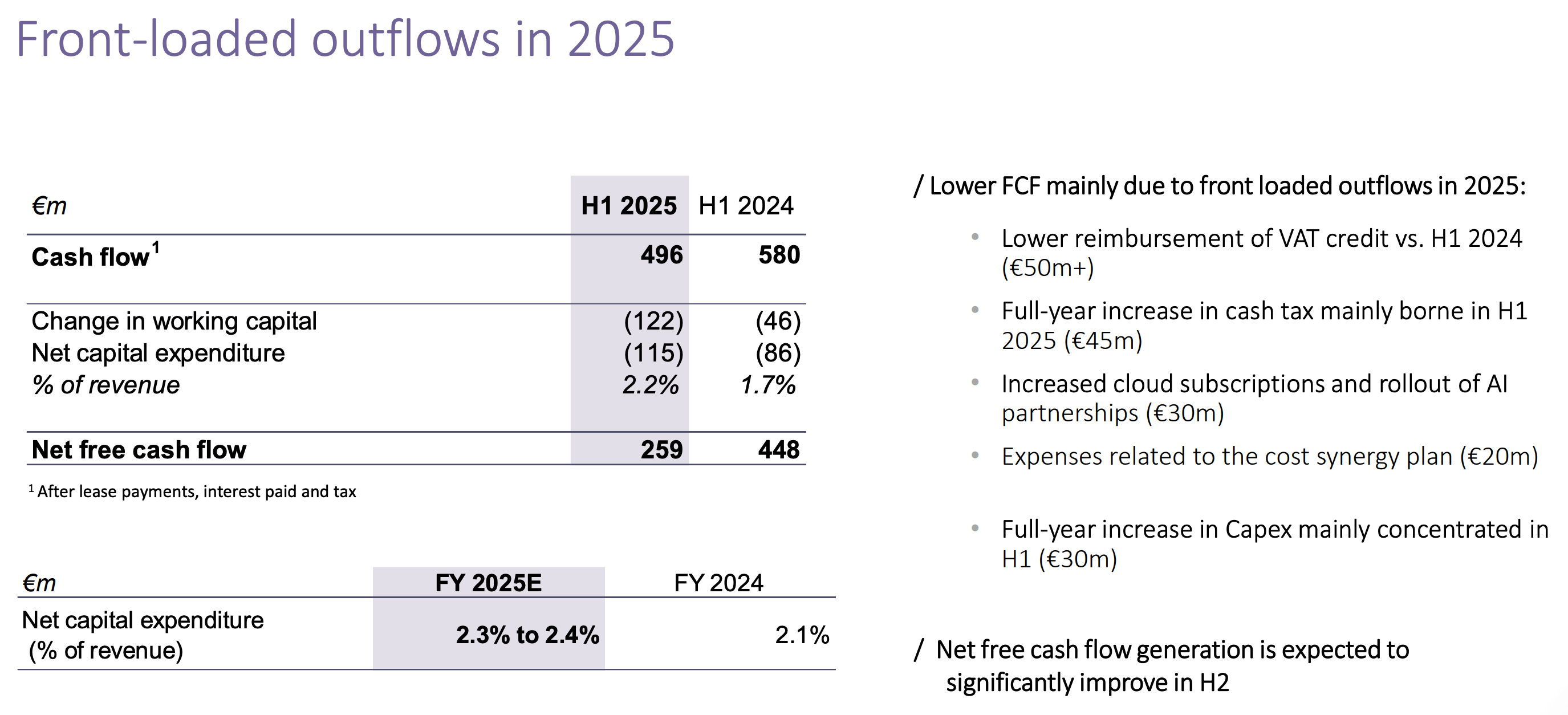

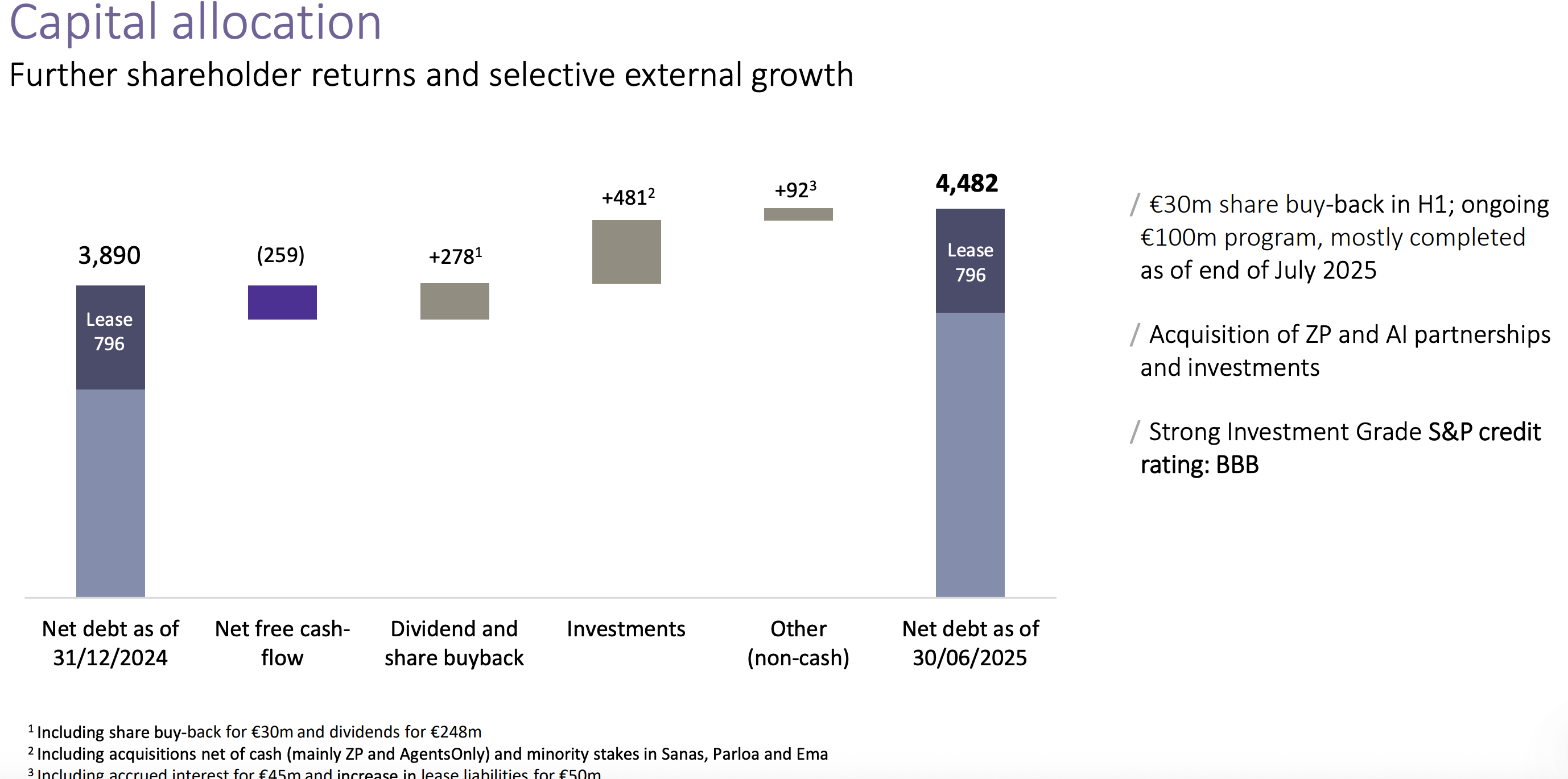

El FCF ha bajado casi a la mitad (-46%). Motivos que ofrece la directiva:

“Se han gastado €20 millones en la primera mitad del año y probablemente se gastarán otros €50 millones en la segunda mitad, vinculados al plan en Francia que se mencionó.”

“Si miras lo que ocurrió el año pasado, generamos €600 millones de free cash flow en la segunda mitad del año.”

“Este año, entre €110 millones y €140 millones se han desplazado de la segunda mitad del año a la primera mitad, comparado con el año pasado.”

“Como siempre en esta empresa, una gran parte del negocio ocurre en la segunda mitad del año: mucho ingreso, mucho cash, mucho margen se generan en ese período.”

“Así que no es improbable que lo logremos (el €1B anual). Por supuesto, hay incertidumbres, pero estamos encima del tema y diría que estamos razonablemente confiados en que alcanzaremos esa cifra.”

Mantienen guidance de €1B FCF para todo el año 2025.

Han quitado la guía de bajar el ratio apalancamiento. En este sentido comentan lo siguiente:

“No espero que aumente el apalancamiento. Lo que no tenía en cuenta en ese momento era la recompra de acciones por €100 millones que estaba planificada. Por tanto, habrá un desapalancamiento menor... hay que sumar esos €100 millones de deuda que resultan de la recompra realizada en julio.”

“Y de nuevo, por si alguien se preocupa por la deuda: puedo decir que el grupo tiene totalmente bajo control su endeudamiento. Tenemos acceso a liquidez tanto a corto como a medio y largo plazo, y no tenemos ningún problema de financiación, claramente.”

Mi opinión y reflexión:

En mi opinión los resultados son malos, pero no dramáticos:

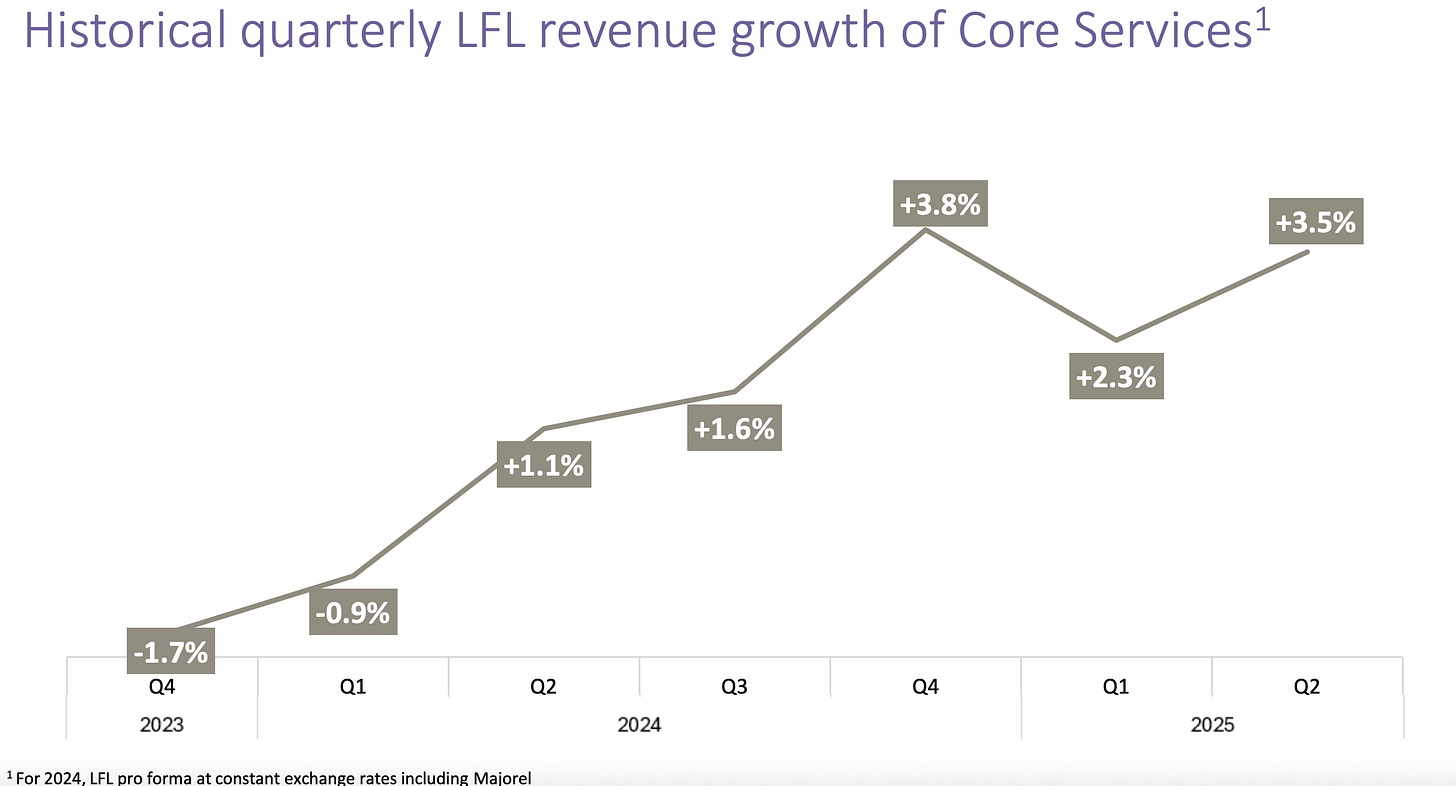

El motivo del ajuste la baja del crecimiento viene por el decrecimiento de la vertical de servicios especiales por la perdida de un contrato gubernamental con EEUU. El negocio core, que representa el 85% del revenue ha crecido un 3.5%, ofreciendo un momentum interesante.

La preocupación del mercado siempre ha estado en los servicios core, es decir en los servicios de externalización de procesos de negocio (BPO, por sus siglas en inglés), con especialización en Customer Experience Management (CXM). Porque se creía y se sigue pensando que la IA acabará con estos servicios. De momento vemos que este negocio sigue creciendo.

Es difícil de creer que puedan llegar al € 1 billón de FCF después de generar 259 millones en el H1. Personalmente si que creo que pueden conseguir al menos 900-950 millones. Pero la verdad que 50-100 millones arriba o abajo a esta valoración no va a cambiar mucho la foto actual.

La realidad del negocio es que sigue creciendo sus ventas año tras año desde 2022 o 2004 si nos vamos más hacía atrás. Que genera alrededor de 900-1.000 millones de FCF, que a las cotizaciones actuales sería un 25% de FCF de yield, es decir el FCF actual es el 25% de su capitalización bursátil.

Esa es la realidad objetiva. La subjetiva es que la IA puede acabar con el negocio. Esta narrativa, sinceramente veo difícil que se vaya a corto plazo, creo que van a tener que pasar 2-3 años, o más para que se disipe. Mientras tanto la valoración de la empresa será baja aunque siga presentando crecimientos.

La única manera que la acción a corto plazo pueda seguir el comportamiento del negocio es que directiva lleve el precio de la acciones a un nivel extremadamente ridículo a través de re-compras o que ellos mismos o través de un 3º hagan privada la empresa.

¿Las acciones están por los suelos y tu no eres capaz de lanzar un gran plan de re-compra de acciones con el 100% del FCF que generes?.

¿Hay una gran incertidumbre por tu negocio, y voy a comprar yo acciones cuando tu mismo no lo haces?

En vez de lanzar un programa grande de re-compras la directiva ha destinado 248 millones en dividendos y 30 en re-compras en el H1. Aunque es cierto que lanzaron otro de 100 millones posteriormente. Es decir, serían 130 millones vs 248 de dividendos. Escaso y sin sentido. Te explico porqué.

Las acciones a 68€ cotizan a los siguientes múltiplos:

PER 4.6x

P/FCF 4.2x

Pongamos que los resultados son peores de lo esperado y llevan los múltiplos a 5x.

Un PER de 5x implican una rentabilidad del 20%.

Tiene todo el sentido incluso aumentar la deuda entorno al 3x para comprar las máximas acciones posibles.

Si tienes la confianza de seguir generando FCF, haz las re-compras.

No tiene ningún sentido financiero no hacer desde ya, hoy mismo.

A estos precios el dividendo ofrece un 6-7% de retorno.

Recompras +20% vs Dividendo 7%. ¿A que está jugando la directiva?

Pongamos que en el H2 la empresa genera 650 millones y los destina todo a re-compra de acciones.

A un precio de 68-78€ podría recomprar entre 8.3 y 9.6 millones de acciones.

Es decir, sería quitar el 15% del capital.

Si se gasta en los próximos 3 años 2.000 millones del FCF en re-compras, podría comprar entre 25 y 30 millones.

Solo con que mantenga el mismo volumen de negocio la acción cotizaría a menos de 3x de PER. Es ridiculo.

¿Qué estarán pensando Bertelsmann y Saham?

Uno de los puntos relevantes de mi tesis son Bertelsmann y Saham, accionistas mayoritarios de Majorel que optaron por recibir acciones de Teleperformance en lugar de efectivo, convirtiéndose en accionistas importantes de TEP (actualmente tienen el 4% del capital cada uno).

Entraron a una valoración por acción de 217€. ¿Que pensarán? ¿Querrán comprar toda la empresa? ¿Presionaran para un tender offer?

O están pensando en comprar la empresa o van a presionar para un tender offer y una re-compra de acciones acelerada. No puede haber otra opción.

No paran de salir OPAS en el sector de privados o fundadores queriendo comprar estas empresas. Ejemplos de Taskus a PER 12, o Telus a PER 10 o TTEC que son peores empresas.

En mi opinión a estos precios, más pronto que tarde, alguna de estas dos opciones tiene que activarse. Espero que sea la de re-compra de acciones, aunque no descarto la OPA a precios bajos. Llevársela por menos de 130€ para mi sería un autentico atraco, pero con el descontento actual de la base inversora veo muy probable que Daniel, Bertelsmann y Saham (que tienen el 12%) se junten con un gran fondo, como Blackrock o Goldman que tienen más de 5% y lancen una OPA de exclusión a un precio por debajo de los 130€.

La conclusión final es que actualmente veo a TEP más como una situación especial con altas posibilidades de OPA, que una inversión a largo plazo.

2️⃣ 5 Gráficos semanales.

Los insiders han estado vendiendo mucho más que comprando durante gran parte del año, pero en julio la proporción de ventas cayó bruscamente, lo que podría señalar un giro alcista en el sentimiento.

Gasto en construcción de centros de datos frente al gasto en construcción de oficinas

S&P 500 cotiza a un PER (Price/Earnings Ratio) adelantado de 22x, lo que lo sitúa en el percentil 87 frente a su media de 10 años y en el percentil 93 frente a su media de 30 años —es decir, está más caro que en el 87% y 93% de las veces en esas ventanas históricas.

Tasa de crecimiento interanual del beneficio por acción (EPS) para dos grupos dentro del S&P 500: los "Magnificent 7" (las 7 grandes tecnológicas) frente al resto del índice (los S&P 493) desde el 1T 2024 hasta el 4T 2026, según consenso bottom-up de analistas

Evolución del PIB per cápita ajustado por inflación y costo de vida entre 1998 y 2022 para cuatro países: Polonia, Estonia, Argentina y Venezuela.

3️⃣ Recomendación de herramientas de inversión.

Una de las maneras de generar ideas de inversión es viendo en que invierten los grandes inversores. Personalmente, no es una opción que valore mucho, ya que los grandes inversores suelen invertir en empresas grandes, con grandes capitalizaciones. Yo soy más de invertir en acciones pequeñas, donde no pueden invertir ellos aunque quieran. Empresas menos conocidas por eso suelen cotizar barata, y con más potencial mercado por conquistar, más potencial de revalorización.

No obstante, si estás empezando el sesgo de autoridad que te ofrece este inversor es alto, por lo que te puedes sentirte más cómodo. O incluso si eres inversor más experimentado siempre está bien ver que están haciendo los grandes.

4️⃣ La píldora formativa de la semana.

La idea de esta semana con Teleperformance ha girado mucho entorno al concepto de asignación de capital (capital allocation).

El capital allocation es una de las decisiones más importantes que debe tomar el equipo directivo de una empresa, ya que determina cómo se utilizan los recursos financieros disponibles para maximizar el valor para los accionistas.

A continuación te voy a explicar las principales opciones de capital allocation para de esta manera entender mejor mi reflexión sobre TEP.

1. Inversión Interna (Reinversión en el negocio)

▪️ CapEx de mantenimiento y expansión

Inversiones en activos fijos (fábricas, centros de datos, tecnología, etc.).

Mantenimiento del negocio existente o expansión de capacidad.

▪️ I+D y desarrollo de productos

Fundamental para empresas tecnológicas, salud, o industriales avanzados.

Mejora de competitividad y diferenciación.

▪️ Gasto en ventas y marketing

Aceleración del crecimiento de ingresos.

Generación de marca o entrada en nuevos mercados.

2. Retornos al Accionista (Capital Return)

▪️ Recompras de acciones

Reduce el número de acciones en circulación, aumentando el BPA (beneficio por acción).

Puede ser una señal de confianza si las acciones están infravaloradas.

▪️ Dividendos

Distribución directa de beneficios a los accionistas.

Favorece a inversores de perfil más conservador o fondos de income.

3. Inversión Externa (Inorgánica)

▪️ Adquisiciones (M&A)

Compra de otras empresas para ganar escala, entrar en nuevos mercados, adquirir tecnología o equipos.

Debe justificarse con sinergias claras o retorno sobre capital invertido (ROIC) atractivo.

▪️ Joint Ventures / Alianzas estratégicas

Compartir riesgos y recursos con otros players.

Menor inversión inicial que una adquisición directa.

4. Deuda y Balance

▪️ Repago de deuda

Mejora la solidez del balance y reduce el gasto financiero.

Puede mejorar la calificación crediticia.

▪️ Mantenimiento de caja o reservas

Utilizado en entornos inciertos o para estar preparado ante oportunidades futuras.

Excesivo nivel de caja puede indicar ineficiencia si no se remunera adecuadamente.

5️⃣ Los 2 vídeos de la semana.

Esta semana los vídeos son más relacionados con la macro-economía. Espero que os gusten:

WEBINAR: Análisis del primer semestre 2025, posiciones en cartera y perspectivas para resto del año

META sorprende con sus resultados 🔥 ¿Hora de invertir? Edgar lo analiza.

✅ Si te has quedado con ganas de más, únete a la mejor comunidad de inversión en castellano y accede a todo el contenido además del boletín: