EPAM tras caer -25%: fundamentales, no narrativa IA

Resultados Q4, guidance ajustado y valoración conservadora sin asumir expansión de múltiplos.

EPAM ha caído más de un 20% tras publicar resultados Q4 2025. El mercado ha reaccionado al guidance 2026, que en titular parece una desaceleración frente al +15% reportado en 2025.

Pero el headline es engañoso.

En este análisis encontrarás:

Qué dicen realmente los números (y qué parte es ruido).

Por qué el guidance no es tan débil como parece.

La duda central sobre la demanda en la era IA.

Qué está pasando realmente con los márgenes.

Cómo valoramos empresas afectadas por IA sin asumir expansión de múltiplos.

Y qué señales vigilamos para confirmar o invalidar la tesis.

Estructura del análisis

Nivel 1 — One Pager (≈2 min)

Nivel 2 — Resumen ejecutivo (≈5 min)

Nivel 3 — Tesis extendida en PDF (≈15 min)

One Pager (visión en 2 minutos)

Para quien quiera la foto completa antes de entrar en detalle, aquí está el resumen ejecutivo de la tesis:

Resumen Ejecutivo (≈5 min)

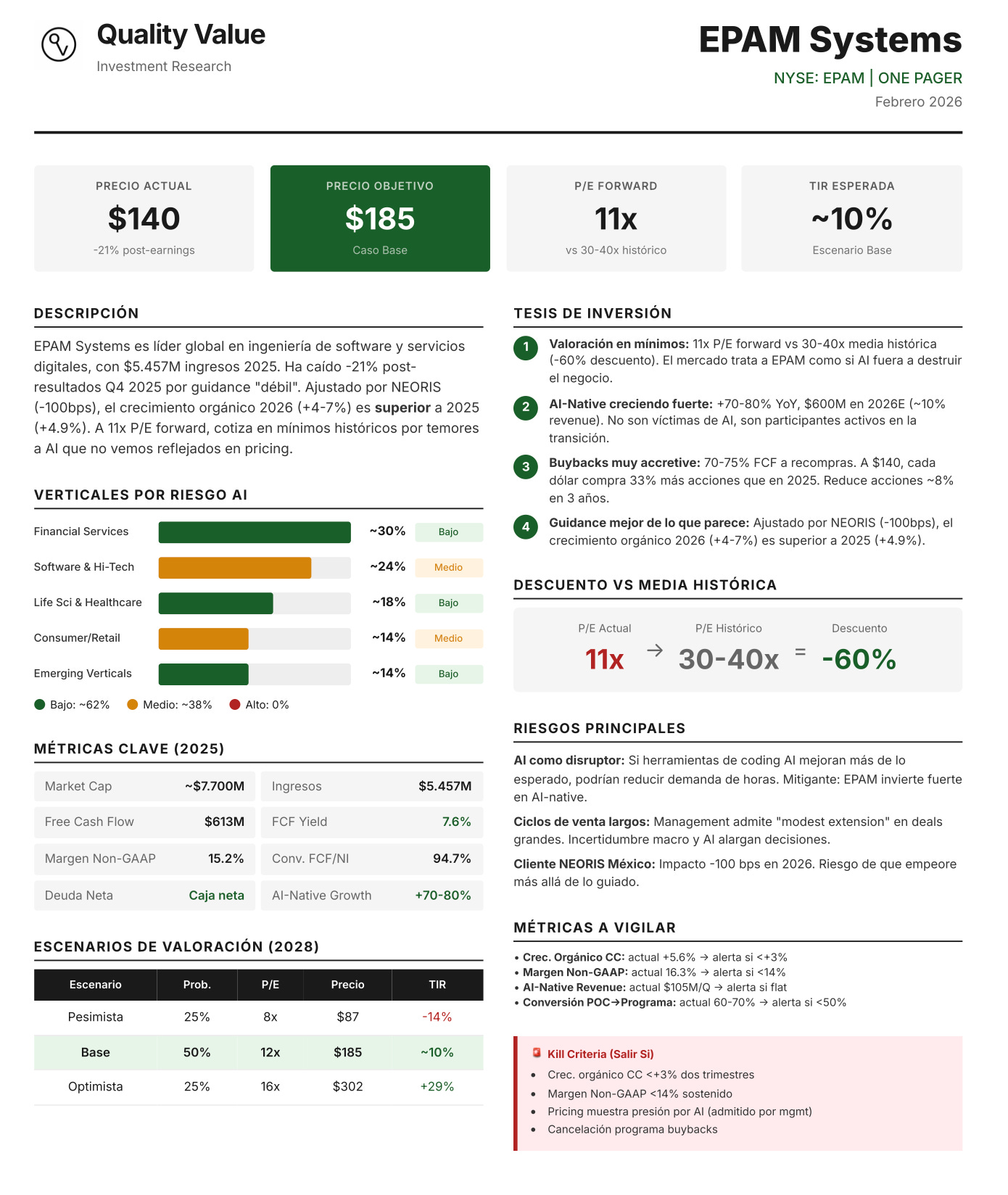

Valoramos EPAM por fundamentales, no por re-rating: estimamos EPS 2028 de ~$15.4 y aplicamos un múltiplo conservador de 12x (sin asumir normalización histórica). Eso da ~$185, ~+32% en 3 años (~10% anual). El motor es EPS + buybacks; el re-rating sería upside adicional.

Resultados Q4 y FY2025

Q4 bate en ingresos y EPS; crecimiento orgánico CC +5.6%.

FY2025 orgánico ~+4.9% (el +15.4% reportado incluye ~10% inorgánico).

FCF $613M; conversión FCF/NI 94.7%.

Buybacks $660M (-6% del float).

Negocio estable, sin aceleración estructural visible.

Guidance 2026

Ingresos +4.5% a +7.5%.

Orgánico +3% a +6%.

Margen Non-GAAP 15–16%.

EPS +9–12%.

Impacto puntual NEORIS: -100 bps en crecimiento orgánico.

Ajustado, el crecimiento comparable (+4–7%) es similar o ligeramente superior a 2025.

AI: ¿acelerador o freno temporal?

La tesis del CEO es clara: a mayor productividad vía AI, mayor complejidad y mayor demanda de ingeniería.

El segmento AI-native crece +70–80% y podría superar $600M en 2026 (~10% de ingresos).

Esto demuestra que EPAM no es víctima pasiva de la transición.

Pero aquí está la duda central.

La duda real

Aunque somos constructivos con la idea de que AI aumentará la demanda estructural de software, todavía no vemos aceleración clara en el crecimiento total.

Y no es contradictorio.

Cuando el panorama tecnológico cambia cada semana, muchas áreas de negocio adoptan una postura de espera:

¿Por qué aprobar hoy un proyecto grande si en 8 semanas la herramienta, el modelo de costes o el proveedor puede cambiar?

Resultado:

Más pilotos

Más POCs

Ciclos comerciales más largos

Decisiones de inversión más cautas

Esta dinámica lleva más de dos años. El mercado IT crece, pero la velocidad de decisión sigue siendo lenta. Y eso es lo que frena la re-aceleración.

Nota sobre India (y por qué importa)

EPAM destacó que India está creciendo más rápido que otras geografías y que mantiene pricing premium con expansión de rentabilidad en esa región.

India es el gran motor estructural del sector IT Services.

Será interesante comparar esta evolución con players más concentrados en India como Nagarro, donde el delivery está aún más enfocado en ese mercado.

Si India mantiene pricing y expansión de márgenes, es un argumento fuerte contra la tesis de commoditización masiva, y muy bullish para empresas como Nagarro.

Lo diferencial: capital allocation

Más allá del debate AI, hay un elemento objetivo:

$613M de FCF en 2025.

70–75% destinado a buybacks.

Modelo estimado:

Reducción de acciones ~8% en tres años.

Con múltiplo deprimido (~11x forward), los buybacks son altamente accretive.

Si el crecimiento orgánico es moderado pero estable, el EPS puede crecer doble dígito simplemente por reducción de acciones.

Esto es relevante en un entorno de múltiplo comprimido.

Valoración: sin asumir re-rating

Escenario base (horizonte 3 años):

EPS 2028: ~$15.40

Múltiplo conservador: 12x

Precio objetivo: ~$185

TIR estimada: ~10% anual

Importante:

No asumimos expansión de múltiplo.

El upside proviene exclusivamente de:

Crecimiento moderado de beneficios

Buybacks accretive

Si el múltiplo se normaliza, sería upside adicional no contemplado.

Qué vigilar a partir de ahora

Para confirmar que la demanda acelera de verdad:

Crecimiento orgánico CC >5% sostenido (alerta si <3%).

AI-native con crecimiento secuencial consistente.

Margen Non-GAAP >15% estable.

Señales de acortamiento en ciclos comerciales.

Disciplina antes que narrativa.

Conclusión

EPAM no está en hiper-crecimiento.

Pero tampoco muestra deterioro estructural en ingresos ni pricing.

El mercado parece descontar un escenario donde AI destruye la demanda de servicios IT.

Hoy los números no respaldan ese escenario extremo.

La clave no es adivinar el múltiplo.

La clave es que el crecimiento orgánico no se deteriore y que los márgenes se estabilicen.

Convicción

Media. Asimetría razonable con múltiplo comprimido, pero sin evidencia aún de re-aceleración estructural.

Tesis extendida en PDF (≈15 min)

El análisis completo incluye: (ver todo el indice abajo)

Desglose detallado por verticales y geografía

Ajuste explícito del guidance por efecto NEORIS

Modelo de buybacks 2025–2028 y sensibilidad en EPS

Escenarios de valoración con probabilidades asignadas

La descarga del one pager y el informe extendido está disponible de forma exclusiva para suscriptores aquí:

El acceso se habilita manualmente tras verificar la suscripción activa (normalmente en menos de 24-48 horas).