Esta semana publicamos una nueva tesis, que se une a las que hemos sacado hace poco sobre Booking, Vidrala, Hermès o el último SaaS que añadimos a la cartera.

Esta vez es una small cap (una empresa de pequeño tamaño) y, como suele pasar, está muy olvidada: el mercado no la quiere… pero su directiva sí. Tanto, que ha lanzado una OPA —una oferta para comprar toda la compañía y sacarla de bolsa— con una prima del 14% sobre lo que cotiza hoy. Y el caso es flagrante: la acción vale en bolsa menos que el dinero que la propia empresa tiene en caja. La asimetría es enorme —poco que perder, mucho que ganar—, así que la hemos incorporado a la cartera. Más adelante os contamos la tesis en detalle.

En los mercados, la semana empezó con el Dow en máximos y terminó con un latigazo: un dato de empleo demasiado bueno disparó los tipos de interés y hundió a los semiconductores —el Nasdaq se dejó un 4% el viernes—, mientras la calidad y el valor aguantaron el tipo.

¿Estamos ante el inicio de la gran rotación? Lo desglosamos todo en el resumen.

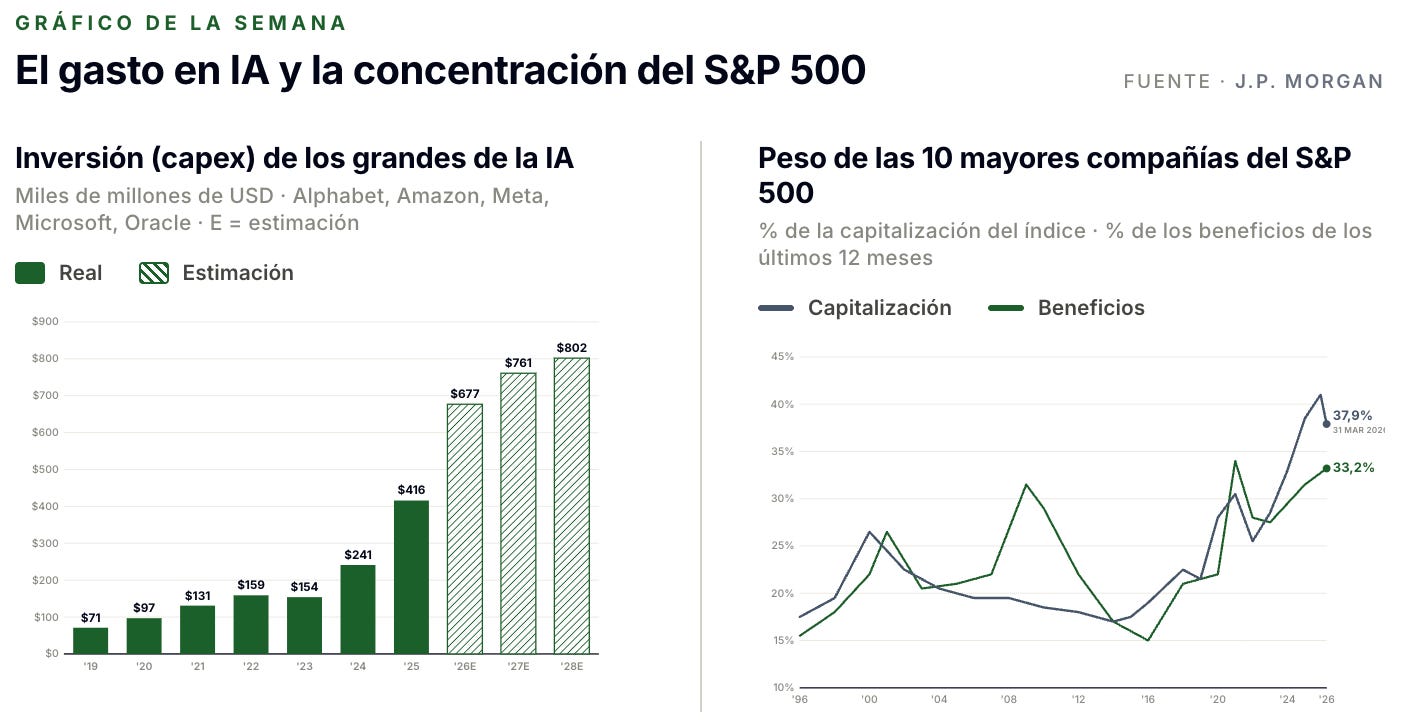

El gráfico de la semana son dos imágenes y una misma historia: el dinero que entra por la inteligencia artificial y dónde acaba en bolsa. Veréis cómo el S&P 500 marca su mayor concentración en tres décadas.

Como cada semana, repasamos todos los datos clave del mercado y tendréis acceso al último vídeo de Quality Value: la historia de Hermès, y cómo pasó de fabricar arneses para caballos a convertirse en una de las mejores compañías de lujo del mundo. Y, para terminar, el calendario con los próximos eventos a los que todo inversor riguroso debe estar atento

Antes de entrar en materia comunicaros que estaré como profesor en el programa de Especialización Universitaria en Inversión Multimercado y Diversificación de Visual Business School con la la Universidad de las Hespérides, junto con los analistas financieros más reconocidos del mundo hispanohablante y los mejores profesionales del país como profesores: Juan Ramón Rallo, Miguel Anxo Bastos, Marc Urgell, Gonzalo Recarte (Director General de Cobas AM), etc.

Actualmente es la formación online en inversión más exitosa de España, con más de 5.000 alumnos en sus dos primeras ediciones, y con la la única formación en inversión con certificación universitaria (30 ECTS) con un enfoque práctico, diversificado y seguro.

El próximo día 21 de Junio a las 07:07 PM (Hora Madrid) realizan una presentación online y totalmente gratuita sobre la formación, totalmente gratuita a la que te animo a apuntarte aquí.

Ahora sí, vamos con el boletín semanal para inversores Quality: los datos clave de mercado en menos de 5 minutos de lectura.

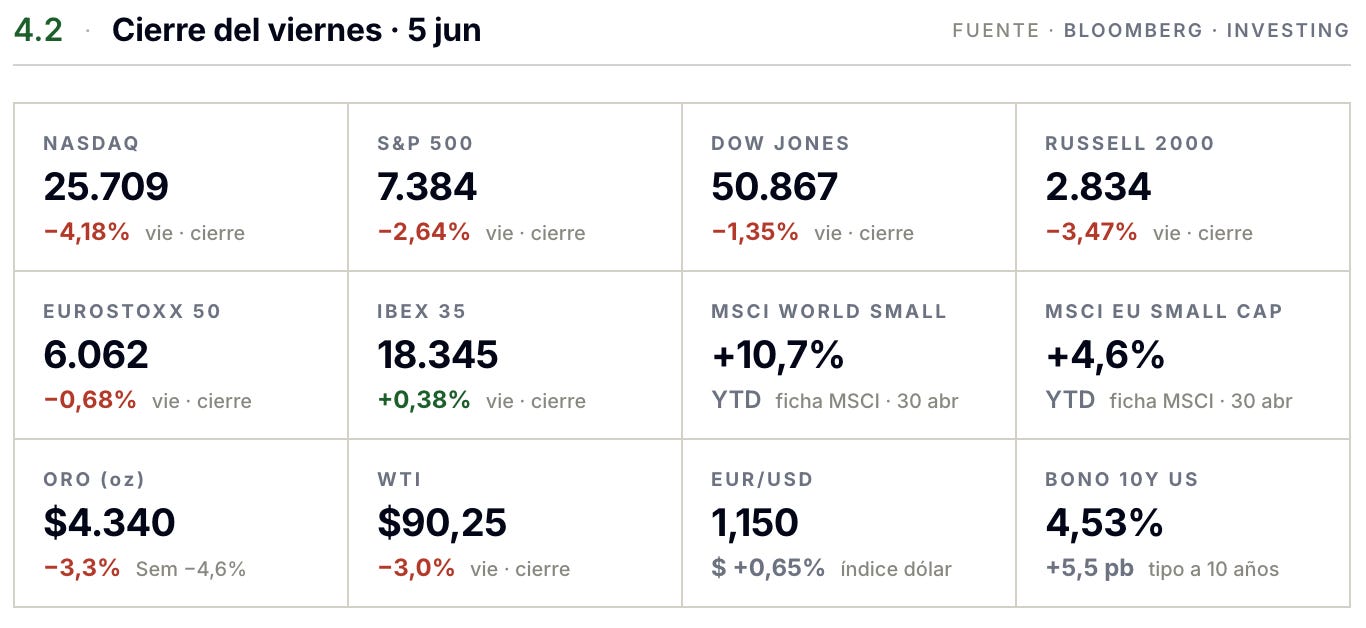

El dato que lo desencadenó todo. El viernes el informe de empleo de EE.UU. de mayo salió disparado: 172.000 nóminas no agrícolas frente a las ~85.000 esperadas, más del doble, con el paro en el 4,3% y revisiones al alza. Un mercado laboral robusto, sin grietas.

Qué significa. La lógica de "lo bueno es malo": un empleo así le dice a la Fed que no hay prisa por bajar tipos —e incluso podría subirlos—, y el mercado, que esperaba recortes, pasó a descontar una subida en diciembre. Es un dato "hawkish" (de halcón): empuja al banco central hacia el dinero más caro. El bono a 10 años subió al 4,53% y el dólar un 0,65%. La reunión de la Fed del 16-17 de junio es la primera presidida por Kevin Warsh.

Cómo cayeron los índices: el Nasdaq se hundió un 4,18% —su peor día desde abril de 2025—, el S&P 500 un 2,64% y el Dow solo un 1,35% (pesa más en él la industria y el "valor"). El VIX, termómetro del miedo, saltó un 34% por encima de 20. No cayó el mercado, cayó una parte concreta

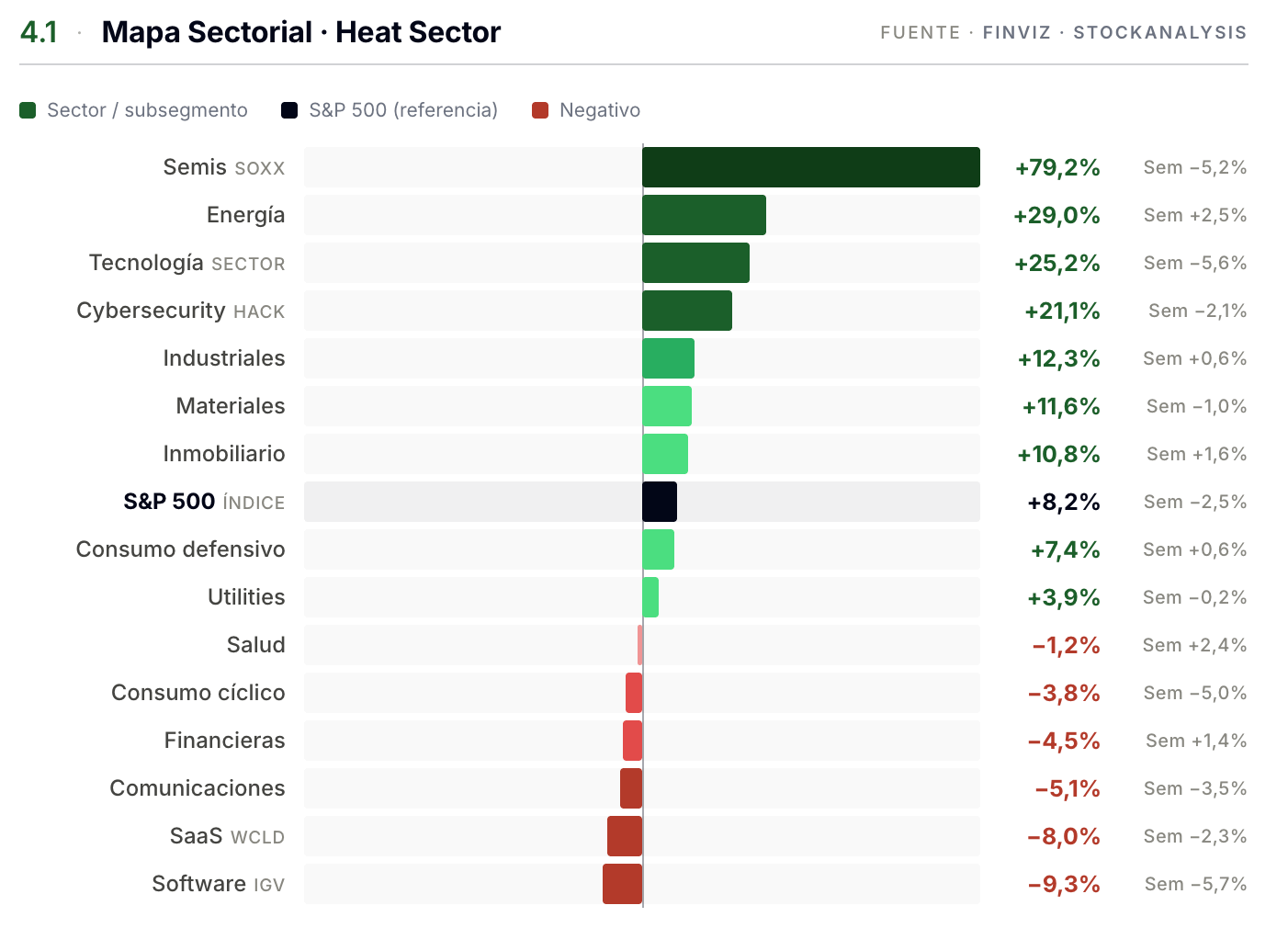

Qué cayó y qué aguantó. Lo peor, los chips: el SOXX −10,4% (Marvell −16%, Micron −13%, AMD −11%, Nvidia −6%); Meta −5%, lastrada por la ampliación de 80.000 M$ de Alphabet, que recordó lo cara que es la IA. Dentro de la tecnología, lo barato cedió menos: software (IGV) −4,2%, SaaS (WCLD) −2,8%.

En el otro extremo, la calidad cerró en verde el mismo día que el Nasdaq perdía un 4%: Coca-Cola +3,46%, Mastercard +1,93%, Visa +1,06%, UnitedHealth +0,79%, Moody’s +0,49%, Costco plano.

Las commodities. Cayeron por lo mismo: el oro −3,3% (~4.340 $, peor día desde marzo) y la plata más de un 8%, al dispararse el dólar y los tipos.

¿Por qué este comportamiento?

Al subir los tipos, los bonos pagan más y el dólar se fortalece, y eso castiga a la vez dos cosas. Lo que no renta —oro y plata—: si la deuda da buen interés, ¿para qué guardar metal que no produce nada?, y encima un dólar fuerte lo encarece para el resto del mundo. Y lo que vale por su futuro —los chips—: una acción vale lo que ganará por delante, y ese dinero futuro vale menos cuando los tipos suben (es la duración). Por eso, cuanto más altos los tipos, más mira el mercado la valoración: lo caro y especulativo —los chips, +100% en el año— fue lo más castigado y lo barato que ya gana dinero aguantó.

Tipos altos e inflación = positivo para calidad a buenos precios.

La inflación premia el poder de fijación de precios —subir precios más rápido que los costes: Visa, Mastercard, Coca-Cola, S&P Global, MSCI—; los tipos altos premian la caja neta —que la tesorería rente en vez de costar— y favorecen a seguros y banca. Los ganadores de este posible entorno deberían ser las empresas que reúnen las dos cosas a una valoración razonable: ganan dinero hoy, suben precios y no dependen de tipos bajos. Con tipos altos e inflación, este tipo de inversión suele hacerlo mejor.

El viernes puso a prueba el cambio de liderazgo: el trade estrella del año, los chips, fue el más castigado, mientras lo defensivo y calidad —pagos, datos, lujo y software sólido— aguantó el tipo. La pregunta para las próximas semanas es si esto es el comienzo de una gran rotación o solo el susto de un mal día

Dos gráficos, una misma historia: el dinero que entra por la IA y a dónde va a parar en bolsa.

El capex (izquierda) es el dinero que una empresa invierte en construir su negocio futuro; en este caso, centros de datos y chips para inteligencia artificial. Cinco compañías —Alphabet, Amazon, Meta, Microsoft y Oracle, los hyperscalers o gigantes de la nube— pasan de gastar 71.000 M$ en 2019 a unos 802.000 M$ estimados en 2028: más de once veces en una década. Solo en 2025 el desembolso sube un 73% sobre el año anterior.

Ese gasto tiene una consecuencia directa en el índice (derecha).

Las 10 mayores compañías representan ya el 37,9% del valor del S&P 500 —su capitalización—, el nivel más alto de las tres décadas que muestra el gráfico. Dicho de otra forma: de cada 100 $ invertidos en el índice, casi 38 van a parar a solo diez nombres.

Pero esas mismas diez compañías solo generan el 33,2% de los beneficios del índice. Cuando el peso en precio supera al peso en beneficios, el mercado está pagando por esas empresas algo más de lo que hoy aportan en ganancias: descuenta que su crecimiento futuro —en buena parte, el retorno de toda esa inversión en IA— acabe justificando la diferencia. Esa es la apuesta que resume el mercado hoy.

La semana pasada publicamos una tesis sobre una small cap olvidada por el mercado, pero no por sus directivos: como en Relatech, Sababa Technology o Kape Technologies, los fundadores han lanzado una OPA (oferta para comprar todas las acciones y sacar la empresa de bolsa) para quedarse la compañía a buen precio.

El caso de hoy es más extremo: la acción cotiza por debajo de su caja: vale menos en bolsa que el efectivo que tiene en balance, así que el negocio sale gratis. Aun así, la directiva fundadora —que controla la mayoría del capital y los votos— solo ofrece un 14% sobre la cotización actual.

Para quien entra hoy, ese 14% se materializaría en menos de un año: una TIR (rentabilidad anual) del 30%. Tiene riesgos, que detallamos en la tesis, pero la asimetría nos parece muy favorable y la operación ya ha entrado en cartera. Si quieres saber qué compañía es, la tesis completa va a continuación.

Formación · Especialización Universitaria en Inversión Multimercado y Diversificación

→ 🗓️ Apúntate gratis a la presentación:

Participo como profesor en la 3ª edición del programa de Visual Business School con Hespérides, junto a analistas y profesionales de referencia del mundo hispanohablante: Juan Ramón Rallo, Miguel Anxo Bastos, Marc Urgell o Gonzalo Recarte (director general de Cobas AM), entre otros.

No necesitas experiencia ni conocimientos previos: es una formación abierta a cualquier edad, formación o lugar de residencia, pensada para quien quiera aprender a invertir y seguir creciendo como analista.

Algunos datos:

Más de 5.000 alumnos en ediciones anteriores, con una satisfacción media de 9,25/10.

Certificación universitaria (30 ECTS), con un enfoque práctico y diversificado.

Más de 300 horas de formación a lo largo de un año de clases.

La semana pasada publicamos el vídeo sobre la historia de Hermès, una de las compañías más rentables del lujo mundial, que hace poco cayó más de un 14% intradía (en una sola sesión) tras presentar resultados. En 2025 llegó a valer más en bolsa que LVMH facturando cinco veces menos; hoy, por primera vez en años, se tambalea.

En el vídeo recorremos cómo una familia francesa construyó, a lo largo de seis generaciones, la maquinaria más rentable del lujo, y por qué justo ahora el mercado ha empezado a dudar. En definitiva, la historia de la empresa que no quiso vendernos nada y por eso lo vendió todo, con el debate que deja sobre la mesa: ¿erosión de lo que la hacía especial, u oportunidad de las que no se presentan todos los años?

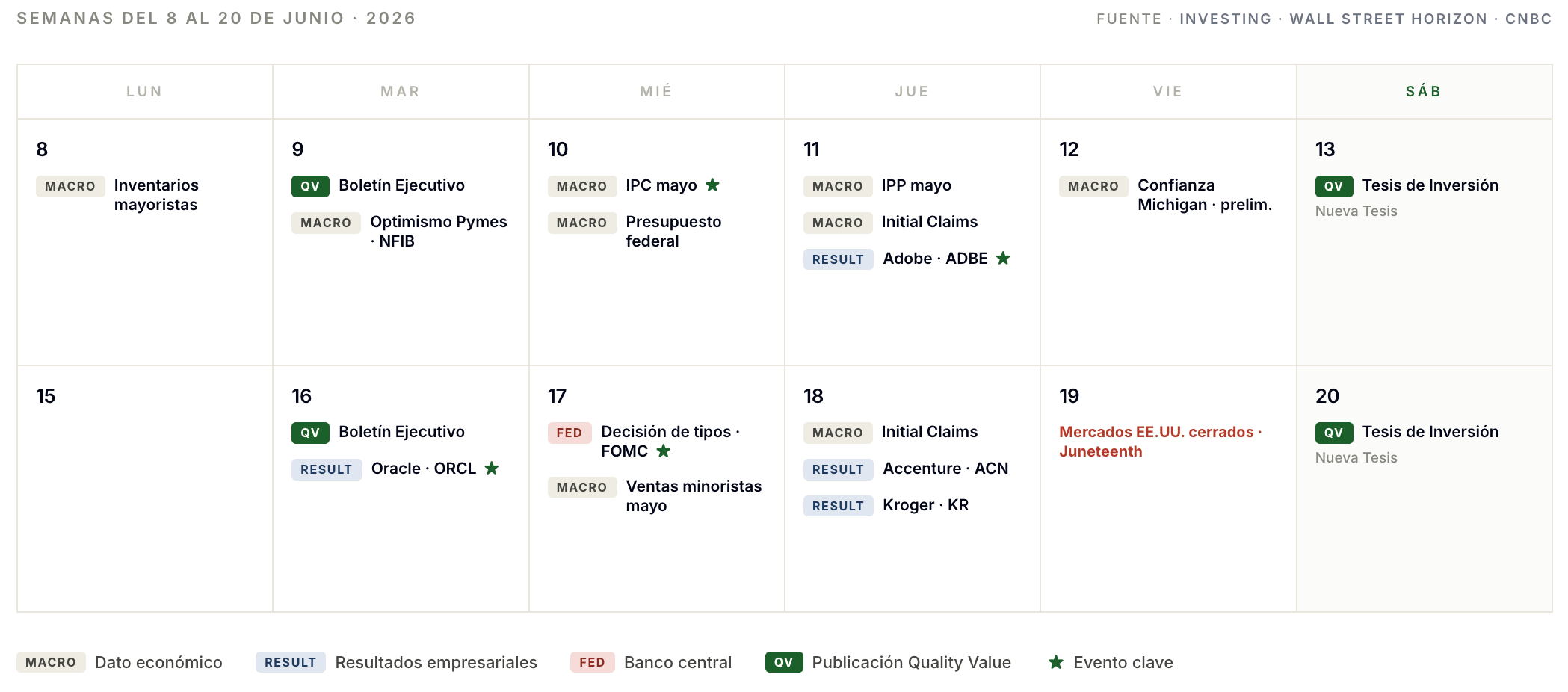

Los próximos eventos macro, los resultados empresariales relevantes y nuestras próximas publicaciones lo tenéis en el siguiente calendario:

*(Click en imagen para verlo ampliado)

Suscríbete para recibir las nuevas tesis y acceder a todo el contenido desde hoy.

bueno. y cual es la empresa esta que cotiza por debajo de caja y que han ofrecidoo un 14%? Donde está la tesis??