Filosofía Quality Value: aprende a invertir como los mejores.

Modulo 1 | Curso de inversión Quality Value.

Temario completo:

Introducción — Qué es la bolsa, por qué sube y por qué baja. Conceptos básicos.

Modulo 1 — Filosofía Quality Value: aprende cómo invierten los mejores.

Modulo 2 — Dónde y cómo invertir: mapa de activos y vehículos.

Modulo 3 — Detectar la calidad de un negocio.

Modulo 4 — Entender el negocio sin ser contable.

Modulo 5 — Cómo leer mis tesis Quality Value (guía para el lector).

Modulo 6 — Gestión de carteras Quality Value.

🧭 Guía rápida de estudio y ejecución por módulos.

He preparado una guía sencilla para hacerte mucho más fácil el estudiar de todos los módulos del curso.No es teoría extra: son pasos claros, plantillas y checklists para que pases de leer a aplicar

La idea es que aprendas siempre igual: misma estructura, menos ruido, más foco.

Úsala para organizar tu tiempo, fijar conceptos con ejemplos propios y tomar mejores decisiones de inversión.

⚡ Experiencia de navegación muy sencilla:

En la barra lateral izquierda verás el índice para ir rápido al punto que quieras estudiar en cada momento.

Índice del modulo 1:

Filosofía Quality Value:

Aprende como invierten los mejores.

Básico

Por qué invertir (y no dejar el dinero parado)

Qué es Quality + Value (sin jerga)

Por qué me gustan las small caps (cuando cumplen)

Volatilidad no es riesgo (y cómo convivir con ella)

El papel del margen de seguridad (MOS)

Qué entiendo por calidad (con ejemplos cotidianos)

Cómo conecto calidad con precio

Expectativas realistas (y por qué el método importa más que “el año”)

Cómo filtrar ruido (y conservar la cabeza fría)

Errores típicos (y cómo los evito)

Micro-ejercicios (para grabar ideas y aplicarlas)

Qué te vas a llevar del curso (y encaje de este bloque)

⏱️ Tiempo estimado de estudio

Lectura rápida (sin parar ni tomar notas): 15–25 min

Lectura con comprensión (repasando): 45–75 min

Estudio activo (notas, mini-ejercicios, checklist y plan de acción): 2–3 hr.

Avanzado

Círculo de competencia y lista “no-go”

Expectativas implícitas en el precio y péndulo del mercado

Duración de la ventaja (moat) y pista de reinversión

Asignación de capital del management

Cómo debe trabajar un inversor Quality Vale

Diccionario (glosario) explicando todos los términos y conceptos clave de todo el modulo. (básico + avanzado)

⏱️ Tiempo estimado de estudio

Lectura rápida (sin parar ni tomar notas): 10–15 min

Lectura con comprensión (repasando): 60–90 min

Estudio activo (notas, mini-ejercicios, checklist y plan de acción): 2–5 hr.

Modelo avanzado exclusivo para participes.

Como he comentado el curso avanzado es exclusivo para participes. Recuerda que, si aún no eres Partícipe (¡sé que muchos ya lo sois, perdonad el aviso! 😉), quedan pocas plazas antes de cerrar.

Cuando se complete el cupo, no volveremos a abrir hasta nuevo aviso y no podrás acceder al curso avanzado. Si quieres asegurarlo, este es el momento de dar el paso.

Modulo 1: Filosofía Quality Value: aprende cómo invierten los mejores.

MODULO BÁSICO:

Invertir no va de adivinar el próximo movimiento del mercado.

Va de convertir ahorro en patrimonio, con un método que puedas sostener muchos años sin perder el sueño.

En este curso te hablo de mi forma de hacerlo: una filosofía sencilla que combina calidad del negocio con precio razonable —Quality + Value—, con especial atención a empresas pequeñas y medianas (small caps) donde los inversores pequeños tenemos ventajas.

Mi objetivo con este bloque es que acabes con tres ideas firmes:

(1) por qué merece la pena invertir a largo plazo.

(2) en qué consiste exactamente Quality + Value.

(3) cómo encajan las small caps en esa forma de pensar.

Si dominas estas bases, todo lo que viene después —análisis de negocios, valoración, gestión de cartera— te resultará más natural.

1) Por qué invertir (y no dejar el dinero parado)

El dinero parado pierde poder de compra con el tiempo. Esa pérdida no llega de golpe; se cuela poco a poco en la cesta de la compra, en el alquiler, en la luz.

Invertir es tu forma de llevar la contraria a la inflación: poner a trabajar el ahorro en activos que, con paciencia, crezcan más que los precios.

Y digo “con paciencia” adrede. A un año el mercado puede ser caprichoso; a diez, la realidad del negocio manda.

No busco prometer rentabilidades. Busco que entiendas el proceso que te da opciones de llegar bien, aceptando que habrá años incómodos.

Esa es la clave:

Un método que puedas sostener también cuando el mercado se vuelve loco.

2) Qué es Quality + Value (sin jerga)

Para mí, calidad no es simplemente una marca famosa como pueda ser Apple.

Calidad es un negocio que gana dinero de forma regular, convierte ese beneficio en caja, puede reinvertir parte de esa caja con buen retorno durante años y tiene algo que lo protege de la competencia (lo que luego llamaremos “foso”).

Precio no es “lo más barato que encuentro”. Precio es pagar menos de lo que vale, con un margen de seguridad que me proteja si me equivoco en algo.

Prefiero pagar un precio razonable por un buen negocio antes que un precio bajísimo por un negocio que no aguanta.

Quality + Value, en una frase: buenos negocios a precios razonables, con margen de seguridad. Cuando se alinean calidad y precio, no hace falta acertar el trimestre; los resultados del negocio terminan apareciendo en el tiempo.

3) La filosofía que siguen los mejores inversores del mundo.

Si observamos a los grandes inversores de la historia —Warren Buffett, Charlie Munger, Peter Lynch, Joel Greenblatt o Terry Smith—, veremos que todos comparten una misma idea:

No buscan fórmulas mágicas, buscan buenos negocios, los entienden, los compran a buen precio y dejan que el tiempo haga el resto.

Vamos a ver, paso a paso, qué principios aplican ellos y cómo puedes empezar a aplicarlos tú también.

Piensa como dueño, no como especulador.

Para Warren Buffett, invertir no es “comprar acciones”, sino comprar pedacitos de empresas reales.

Él se preguntaba: “¿Compraría este negocio entero si pudiera?”

Si la respuesta es sí, entonces vale la pena analizarlo más a fondo.

Por ejemplo, cuando compró Coca-Cola, no lo hizo porque subiera o bajara cada día, sino porque entendía su negocio, su marca era imbatible y millones de personas la consumían a diario.

Eso le daba confianza para mantener su inversión durante décadas.

Lección: antes de invertir, pregúntate si entiendes el negocio y si te gustaría ser dueño de él, aunque el mercado no se mueva durante años.

Mejor un gran negocio a precio razonable que uno mediocre barato.

Su socio Charlie Munger lo resume perfectamente:

Un negocio excelente es aquel que gana dinero de forma constante, tiene clientes fieles, poco endeudamiento y puede seguir creciendo con el tiempo.

Un negocio mediocre, en cambio, puede parecer “barato” al principio, pero acaba dando problemas y pérdidas.

Lección: busca empresas de calidad, aunque no sean las más baratas. A la larga, suelen darte mejores resultados.

Invierte en lo que entiendas

Peter Lynch, uno de los gestores más exitosos de la historia, decía:

Lynch descubría oportunidades observando su entorno: marcas que él o su familia usaban, productos que crecían rápido o empresas que estaban siempre llenas de clientes.

Por ejemplo, una pequeña cadena de cafeterías o una empresa que fabrica algo que usas cada día.

Lección: no necesitas ser experto en todo. Empieza por negocios cercanos a ti, que entiendas y puedas explicar con palabras simples.

No busques fórmulas mágicas, busca sentido común

Joel Greenblatt demostró que la mayoría de las buenas inversiones tienen algo en común: empresas que ganan dinero y que no están sobrevaloradas.

No se trata de adivinar el futuro, sino de usar el sentido común: si una empresa vende mucho, gana dinero, crece y tiene poca competencia, y el precio de sus acciones no refleja todo ese valor, probablemente sea una buena oportunidad.

Lección: no necesitas fórmulas complicadas. Observa si la empresa gana dinero, crece y no está de moda. Ahí es donde suele estar el valor.

La paciencia es la mayor ventaja

Terry Smith, otro de los grandes inversores actuales, tiene una filosofía muy simple:

A veces, lo mejor que puedes hacer como inversor es no hacer nada.

Los grandes beneficios llegan cuando dejas que los años trabajen para ti, no cuando compras y vendes constantemente.

Lección: no te obsesiones con los precios del día a día. Si la empresa es buena, dale tiempo. El interés compuesto hace el resto.

Pensar diferente (y mantener la calma)

Howard Marks enseña que para ganar más que el mercado, hay que pensar distinto al resto.

Cuando todos tienen miedo, los precios bajan y aparecen oportunidades.

Cuando todos están eufóricos, los precios suben demasiado y conviene tener prudencia.

Lección: el inversor exitoso no sigue a la multitud. Tiene su propio criterio y sabe esperar.

Las reglas que comparten los grandes:

Aunque cada uno tiene su estilo, todos coinciden en los mismos principios de una filosofía de inversión Quality Value:

1. Entender lo que compras.

2. Buscar calidad.

3. Esperar un precio razonable.

4. Pensar a largo plazo.

5. Mantener la calma en los altibajos.

6. No dejarse llevar por las emociones.

7. Aprender constantemente.

Lección final:

La inversión inteligente no es un sprint, es una maratón.

Si inviertes con la filosofía Quality Value, la que han utilizado los mejores inversores de todos los tiempos, con sentido común, paciencia y una mentalidad de propietario, estarás siguiendo el camino de los mejores y estarás más cerca del éxito.

3) Por qué invertir en pequeñas empresas (small caps)

Las small caps son compañías con menor capitalización bursátil.

No todas merecen tu dinero; muchas son negocios mediocres o frágiles.

Pero cuando una empresa pequeña combina buen negocio y precio sensato, ofrece ventajas que en las grandes es difícil replicar.

Primero, hay evidencia histórica. Desde los estudios de Fama-French, el factor Small minus Big (SMB) documenta que, en horizontes largos, las pequeñas tienden a obtener una prima de rentabilidad sobre las grandes.

Esa ventaja no es lineal: aparece por ráfagas y exige paciencia de varios años. Es decir, funciona a décadas, no a trimestres.

En esos periodos favorables confluyen tres fuerzas: bases de ingresos pequeñas que pueden triplicarse sin “mover montañas”, ineficiencias informativas (menos analistas y menos foco mediático) y eventos corporativos (spinoffs, OPAs, consolidación sectorial) que desbloquean valor.

Segundo, ineficiencia medible. Mientras un “mega-cap” suele tener docenas de analistas y cobertura diaria en prensa, una small cap a menudo tiene cero a cinco analistas y pasa desapercibida.

Esa asimetría genera precios más “despistados” —tanto por arriba como por abajo— y es el caldo de cultivo del inversor fundamental que hace los deberes.

Tercero, alineación accionarial. En el mundo small es más frecuente encontrar fundadores y directivos con “piel en el juego” (propiedad real de acciones - skin in the game), estructuras de incentivos visibles y decisiones que afectan de forma directa a su propio patrimonio.

Esa alineación no garantiza nada, pero mejora la probabilidad de asignación de capital sensata y foco en el valor por acción.

Los grandes ejemplos acompañan la tesis.

Warren Buffett, en su Partnership (1957-1969), compuso alrededor del 30% anual neto, frente a un ~9-10% del mercado, pescando oportunidades en negocios y situaciones pequeñas y especiales (Sanborn Map, Dempster Mill).

Joel Greenblatt (Gotham, 1985-1994) firmó rentabilidades extraordinarias (≈50% bruto, ≈30% neto) centrado en spinoffs y eventos corporativos, un terreno especialmente fértil en capitalizaciones bajas.

Ambos arrancaron su fortuna donde la ineficiencia era mayor: empresas pequeñas con catalizadores claros y precios con descuento.

Ahora, el reverso.

Las small caps son más volátiles y menos líquidas, pero eso en mi opinión no es sinónimo de riesgo. Más adelante te lo explico en detalle.

En síntesis: las small caps no son un atajo, pero sí un terreno fértil para el enfoque Quality + Value.

Combinan (1) más espacio para crecer, (2) mayor probabilidad de ineficiencias explotables, y (3) alineación accionarial más tangible.

A cambio, exigen horizonte largo, disciplina y respeto por la liquidez.

La volatilidad me interesa porque me da precio; lo que no acepto es riesgo de pérdida permanente por negocios frágiles.

Con método, paciencia y selección, es justo ahí donde históricamente se han sembrado muchas de las mejores rentabilidades.

Momento histórico para invertir en pequeñas empresas:

Las small caps acumulan 10 años de infra-rendimiento frente a las grandes, con un diferencial histórico del –4% anual. Cada vez que esto ha ocurrido en el pasado, ha sido la antesala de un fuerte rebote. Hoy el mercado las ignora, pero ahí es donde nacen las mejores oportunidades.

¿Qué ocurrió en otras ocasiones en las que se alcanzaron estos niveles?

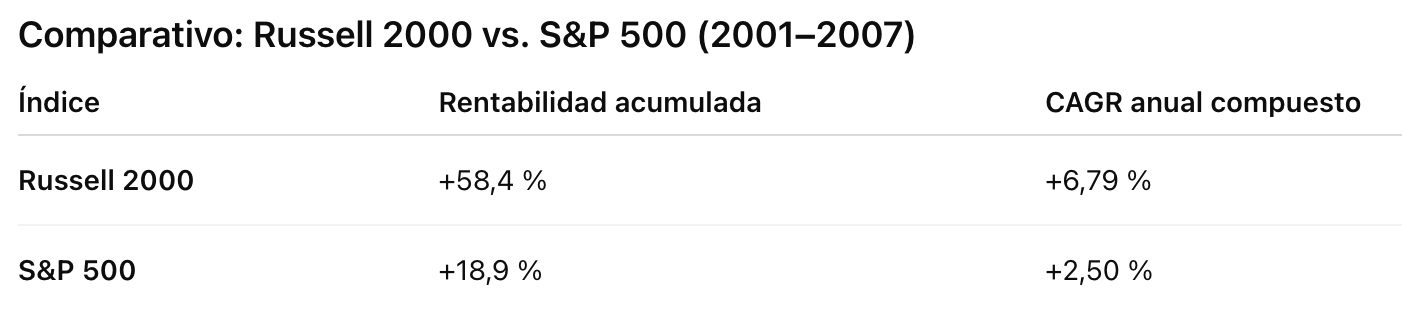

Tras el valle de las smalls caps en el año 2.000, podemos observar que el Russell 2000, índice que agrupa a las empresas pequeñas de EE. UU., superó ampliamente al S&P 500 en los seis años siguientes, confirmando que los periodos de fuerte infravaloración en las small caps suelen anticipar etapas de clara sobre-rentabilidad frente a las grandes compañías.

Con la filosofía Quality + Value, podemos transformar este momento en una de las apuestas más atractivas a largo plazo.

Os dejo también un extracto de Morgan Stanley en uno de sus informes de mercado que recientemente publicó el 7 de julio:

“Históricamente, este enfoque de calidad en la inversión en small caps ha ofrecido atractivos retornos ajustados al riesgo, y consideramos que las valoraciones actuales apuntan a una oportunidad convincente, posiblemente generacional. – Morgan Stanley, 7 de julio de 2025”

Russell 2000 rompe máximos:

Tras casi 3 años en lateral, el Russell 2000 —referencia de small caps en EE. UU.— acaba de marcar un nuevo máximo histórico. La señal no es menor: coincide con el giro de la Fed hacia recortes de tipos y con una ampliación del rally más allá de las mega-cap.

Por qué los recortes de tipos suelen favorecer a las small caps

Sensibilidad al coste de financiación: son más dependientes del crédito; bajar tipos les alivia el P&L y facilita crecer.

Breadth y ciclo doméstico: cuando cae el precio del dinero, el avance se “democratiza” y suben más valores medianos/pequeños.

Evidencia reciente: tras el primer recorte de 2025 (septiembre), el Russell 2000 y el ETF IWM lideraron sesiones de subidas; varias casas destacan que los 12 meses tras un ciclo de recortes han sido históricamente muy fuertes para small caps.

EE. UU. suele ir por delante… y el resto sigue

Cuando EE. UU. marca el paso, Europa y otras regiones tienden a replicar con retraso la mejora de las small caps, especialmente si coincide con condiciones financieras más laxas y mejora de beneficios esperados.

*(Click en la imagen para verla ampliada)

** Guía de lectura: ↑↑ muy fuerte, ↑ fuerte, ↗ moderado, ↓ débil/negativo.

*** En 2009 el “+1 mes” depende del ancla temporal (dic-08 vs mar-09): la volatilidad fue extrema.

Contexto cuantitativo: análisis recientes citan que, de media, las small caps han promediado rentabilidades cercanas al 20–35% en los 12 meses posteriores a pausas/recortes de la Fed (series largas; depende de la metodología). No es garantía, pero el sesgo histórico pro-small tras recortes es real

Conclusión:

La coincidencia de: (1) ruptura de máximos en Russell 2000, (2) inicio de recortes y (3) descuento relativo frente a mega-caps sugiere que estamos en un entorno favorable para estrategias Quality + Value en small caps. Paciencia, disciplina de precio y selección por calidad siguen siendo el corazón del edge.

4) Volatilidad no es riesgo (y cómo convivir con ella)

Ver tu cartera bajar un 15% duele.

Lo normal es querer “hacer algo”.

Pero una caída temporal no es lo mismo que riesgo real.

Riesgo real es la posibilidad de pérdida permanente de capital porque el negocio se deteriora, la deuda aprieta, la ventaja competitiva se erosiona o te ves forzado a vender en el peor momento por mala gestión de liquidez o tamaño de posición.

Ruido vs. señal: el test de 3 preguntas (mejorado)

Sostén la tesis contra el precio con estas tres preguntas. Si dos o tres siguen en “sí”, suele ser ruido; si una pasa a “no”, puede haber señal.

¿Sigue sobrando dinero?

Márgenes razonables, conversión de EBITDA en caja, capital circulante bajo control. Evita “beneficios contables” que no se ven en caja.¿La tesis original sigue viva?

Los catalizadores previstos (crecimiento, expansión de márgenes, mix, desinversiones, re-rating) siguen intactos en horizonte 12–36 meses.¿La directiva sigue asignando capital con sensatez?

Inversiones con retornos adecuados, estructura de deuda prudente, comunicación transparente, sin “maquillajes” ni distracciones.

Regla operativa:

2–3 “sí” → Mantener o añadir por tramos si el MOS ha mejorado.

1 “no” → Revisar profunda y urgentemente.

2 “no” → Reducir o salir: estás pasando de volatilidad a riesgo.

Mapa de riesgos (los que sí matan)

Riesgo de negocio: pérdida de cuota, disrupción, regulación adversa, caída estructural de precios.

Riesgo financiero: apalancamiento elevado, vencimientos cercanos, covenants tensos, tipos al alza sin cobertura.

Riesgo de ejecución: retrasos crónicos, sobrecostes, integración de M&A fallida.

Riesgo de gobernanza: dilución injustificada, cambios de auditor, remuneración desalineada, guidance poco creíble.

Riesgo de comportamiento (el más común): vender por miedo, promediar al alza sin tesis, rotar por aburrimiento.

Expectativas realistas:

Una small/mid cap de calidad puede sufrir −30% a −40% en correcciones de mercado sin cambio fundamental.

En recesiones, incluso negocios excelentes han llegado a −50% antes de recuperarse.

Si no toleras ese rango, ajusta tamaño de posición y liquidez de cartera.

Protocolo de actuación en caídas

Ventana 24–72 h (no improvisar):

Relee la tesis escrita (qué tiene que ocurrir y en qué plazos).

Chequeo de datos: ¿la caída viene por mercado (macro, tipos) o por noticia propia (profit warning, auditoría, deuda)?

Actualiza el margen de seguridad: revisa valor razonable vs. nuevo precio; si el valor apenas cambia y el precio sí, el MOS mejora.

Plan por tramos (si todo sigue encajando):

−10% desde tu última compra → añade 10–20% del tamaño objetivo.

−20% → añade otro 10–20%, siempre que la tesis siga viva.

Nunca promedies si hay deterioro fundamental.

Cuándo reducir/salir (señales rojas):

Rebaja de guía + caída de conversión a caja + deuda creciente.

Dilución significativa sin retorno claro.

Pérdida de cliente/contrato clave que cambia la estructura del negocio.

Cambio brusco de narrativa de la directiva o opacidad informativa.

Herramientas prácticas para convivir con la volatilidad

Órdenes limitadas y entradas/salidas por tramos en small caps para no “perseguir” el precio en libros finos.

Lista de “acciones a hacer” predefinida (checklist) antes de tocar cualquier botón.

Diario de inversión: anota el motivo de cada compra/venta y la métrica “kill switch” (qué dato te haría salir).

Semáforos de tesis (revisa cada trimestre):

Verde = todo según plan; Ámbar = desvíos tácticos; Rojo = se rompe el caso.Liquidez estratégica: 5–15% para no ser vendedor forzado y poder aprovechar pánicos.

Qué NO hacer (reglas de higiene mental)

No confundas volumen bajo con “nadie la quiere”; puede ser solo iliquidez propia del segmento.

No conviertas una caída táctica en un cambio de estrategia sin datos nuevos.

No uses stop-loss mecánicos en small caps con gaps amplios: prioriza stop por tesis (métricas objetivas que invalidan el caso).

No sobre-diversifiques “para dormir mejor” hasta diluir tus mejores ideas.

Ejemplos rápidos (ilustrativos)

Volatilidad (ruido): suben tipos y el mercado castiga todas las growth rentables −25%. La empresa mantiene la calidad y no está cara. Oportunidad táctica.

Riesgo (señal): misma empresa anuncia caída de conversión de caja, necesidad de ampliar capital y pérdida de cliente top-3. Tesis dañada: revisar, probablemente reducir o salir.

Checklist operativo (cópialo tal cual)

¿Ha cambiado el negocio? Sí/No

¿Ha cambiado la estructura financiera? Sí/No

¿Ha cambiado el equipo/los incentivos? Sí/No

¿Ha cambiado la tesis/catalizadores y su timing? Sí/No

¿Ha cambiado mi valoración (y por qué)?

¿Mi posición respeta el tamaño objetivo tras la caída?

¿Qué haré si cae otro −10/−20% con la tesis intacta?

¿Qué dato específico invalidaría la tesis (kill switch)?

Mini-ejercicios (10–15 minutos)

Ejercicio 1: Elige una posición de cartera y escribe 3 señales de “ruido” y 3 de “riesgo real” para ese caso.

Ejercicio 2: Define tu “kill switch” numérico, lo que para ti haría matar la tesis.

Ejercicio 3: Diseña tu plan de tramos de compra/venta para esa empresa (−10%, −20%, +30% vs. tu precio base).

Conclusión final: Aceptar la volatilidad como peaje del rendimiento y separar con disciplina el ruido del riesgo es lo que evita huir en el fondo del ciclo y te permite comprar calidad cuando el precio te la pone en bandeja.

5) El papel del margen de seguridad (MOS)

Para mi uno de los conceptos más importantes de una inversión y que un inversor debe SIEMPRE tener presente en cada compra.

Qué es:

Comprar con descuento respecto a lo que crees que vale una empresa. Ese colchón es tu airbag si las cosas no salen perfectas.

Para qué sirve:

Te protege de un trimestre flojo o un susto del mercado.

En small caps, ayuda con horquillas y poca liquidez.

Te da calma para aguantar el ruido si la tesis sigue bien.

Cómo lo uso (pasos rápidos):

Estima un valor prudente (un rango, no un número mágico).

Pide descuento para comprar (ej.: 20–30% más barato que ese valor).

Compra por tramos: una parte ahora, otra si cae más y la tesis sigue igual.

Revisa la tesis: si el negocio empeora de verdad, no compres “porque está barato”.

Cuándo pedir más MOS:

Empresa pequeña, resultados irregulares o muchas dudas → más colchón.

Negocio muy estable y de mucha calidad → puedes aceptar algo menos.

Señales de alerta (no hay MOS que valga):

Pierde clientes clave, necesita dinero urgente o la dirección “maquilla”.

Si pasa esto, recorta o sal, aunque el precio parezca regalo.

Mini-checklist (antes de comprar):

¿Sé qué tiene que pasar para que mi tesis se cumpla?

¿Qué dato me haría vender (mi “línea roja”)?

¿Tengo un rango de valor y un descuento claro?

¿Voy a entrar por tramos con órdenes limitadas?

Idea a reforzar: El MOS es comprar con margen, ser paciente y disciplinado. Con eso, el ruido molesta menos y tus probabilidades mejoran.

6) Qué entiendo por calidad (con ejemplos cotidianos)

Cuando hablamos de calidad en una empresa, no nos referimos a si su producto es bonito o su marca conocida.

Hablamos de algo más profundo: la capacidad del negocio para ganar dinero de forma constante, sin depender de modas, y con márgenes que le permiten reinvertir y crecer.

Y lo más importante: la calidad se puede reconocer con sentido común, sin fórmulas complicadas.

Basta con hacerse preguntas simples que revelan la “salud” real del negocio.

¿Puede subir un poco los precios sin perder a sus mejores clientes?

Eso es poder de precios.

Si una empresa puede subir un 3–5% sus precios y los clientes siguen comprando, tiene fidelidad y valor percibido.

Ejemplos que sí:

Tu cafetería de siempre sube 10 céntimos y sigues yendo.

Netflix o Spotify suben 1–2 € y la mayoría no cancela.

El dentista de confianza cobra algo más y su agenda sigue llena.

Ejemplos que no:

Una aerolínea “low cost” sube 5 € y la gente se pasa a otra.

Una tienda online sin marca sube precios y las ventas se hunden.

Conclusión: Si cada subida necesita compensarse con regalos o descuentos, no hay poder real; solo miedo a perder clientes.

¿Lo que gana aparece en caja?

Una empresa puede decir que “gana mucho”, pero si ese beneficio no se traduce en dinero contante, algo falla. Vender no siempre significa cobrar.

Ejemplos que sí:

Negocios por suscripción (software, gimnasios, seguros): cobran por adelantado.

Supermercados: cobran al instante y pagan a proveedores más tarde.

Marcas sólidas: los clientes pagan al contado, no a crédito.

Ejemplos que no:

Constructoras que tardan meses en cobrar sus obras.

Empresas que “venden mucho” pero siempre necesitan más deuda para seguir operando.

Conclusión: La calidad también está en la conversión real del beneficio en dinero.

¿Tiene “palancas” para reinvertir?

Es la capacidad de seguir creciendo con sentido: abrir más tiendas, lanzar nuevos productos o entrar en nuevos países sin perder rentabilidad.

Ejemplos que sí:

Una cadena de clínicas que abre en otras ciudades y mantiene la satisfacción del cliente.

Una marca de alimentación que entra en supermercados nuevos sin bajar precios.

Un software que lanza una nueva versión que los clientes adoptan encantados.

Ejemplos que no:

Empresas que crecen solo comprando otras, sin mejorar las que tienen.

Negocios que necesitan bajar precios cada vez más para mantener ventas.

Conclusión: La pista muestra si el crecimiento es sano o forzado. Si lo que invierte hoy genera más ventas y caja mañana, hay calidad.

¿La deuda le deja respirar?

Un negocio puede tener deuda, pero lo importante es si puede pagarla sin agobios.

Una empresa de calidad no depende del banco para sobrevivir.

Ejemplos que sí:

Deuda repartida en varios años, intereses razonables y beneficios que cubren los pagos con margen.

Ejemplos que no:

Deuda corta que hay que renovar cada año.

Intereses tan altos que se comen casi todo el beneficio.

Analogía personal: igual que tú con una hipoteca, si tus cuotas suponen el 25% de tu salario, duermes bien; si es el 70%, cualquier susto te ahoga.

Señales visibles de un negocio de calidad

Clientes fieles: repiten sin necesidad de ofertas continuas.

Marca o hábito: la gente pide el producto por nombre.

Coste de cambio: cambiar molesta o cuesta tiempo (bancos, software, gimnasios).

Modelo simple y predecible: gana dinero sin tener que inventar cada año una estrategia nueva.

Gestión prudente: no depende de deuda ni de modas pasajeras.

Veremos las diferentes ventajas competitivas que puede tener una empresa en el Modulo 4 — Detectar la calidad de un negocio.

Señales de alerta (negocios de baja calidad)

Necesitan promociones constantes para vender.

Muestran beneficios contables, pero no entra dinero real.

Su crecimiento depende de endeudarse o de comprar otras empresas.

Cambian de rumbo cada año.

Viven del “boom” de un producto temporal o de una moda.

Mini-casos cotidianos

La peluquería del barrio: sube 1 € el corte y no pierde clientes → poder de precios.

Gimnasio 24h: cobra por domiciliación, abre más locales con éxito → caja y pista de reinversión.

Tienda de electrodomésticos: vende mucho en rebajas, pero meses después no tiene caja → baja calidad.

Clínica dental: llena, reputación buena, sin descuentos, abre otra sucursal → alta calidad.

Todo lo que acabamos de ver —poder de precios, clientes fieles, márgenes estables, poca deuda, capacidad de reinvertir— no aparece por casualidad.

Detrás de esas cualidades hay algo más profundo: las ventajas competitivas.

Las ventajas competitivas son las razones por las que una empresa puede mantener esa calidad a lo largo del tiempo, incluso cuando llegan competidores o crisis.

Son lo que hace que un negocio “bueno” se convierta en un negocio excelente.

En el bloque 4 entraremos de lleno en eso: qué tipos de ventajas competitivas existen, cómo reconocerlas y cómo valorar su fuerza.

7) Cómo conecto calidad con precio

No compro “porque es buenísima” ni “porque está tirada”.

Compro cuando las dos piezas encajan.

Eso exige dos hábitos:

Entender el negocio en llano (cómo gana dinero, qué lo hace especial, qué puede salir mal).

Poner números sencillos para aterrizar una zona de valor (no una cifra mágica) y exigir MOS.

Si el mercado se enamora y la lleva al rango alto sin que el negocio mejore, recorto.

Nada épico: disciplina.

Idea a reforzar :Primero calidad (sentido común), luego precio (zona y descuento), siempre disciplina

8) Expectativas realistas (y por qué el método importa más que “el año”)

Habrá años en los que una cartera QV vaya por detrás de lo que “esté de moda” (temas calientes, burbujitas, etc.).

Y habrá años en los que, de golpe, recupere y se ponga por delante.

Lo normal.

Por eso insisto en el método: procesos que se sostienen a diez años.

La estadística simple ayuda: el mercado de renta variable, con décadas de historia, ha dado primas a quien aguanta y reinvierte.

Mi trabajo es inclinar la balanza hacia negocios que convierten en caja y directivas que multiplican (no que diluyen), pagando precios sensatos.

Eso no elimina los baches, pero apila probabilidades a tu favor.

9) Cómo filtrar ruido (y conservar la cabeza fría)

Titulares vendrán cada semana. Yo filtro así:

Primero la empresa, luego el mercado.

¿Ha cambiado algo real en ventas, márgenes, caja, deuda o en la asignación de capital de la directiva?

Si no, probablemente es ruido.

Calendario de revisión.

No decido con el móvil en la mano; marco fechas (resultados, eventos) y reviso mis indicadores.

Reglas por escrito.

Si una acción sube sin mejora, no persigo; si cae y la tesis sigue, no me asusto.

Sigo mi guion.

10) Errores típicos (y cómo los evito)

Errores que se repiten:

Entrar grande sin conocer.

Arreglo: empieza pequeño y amplía solo con hechos.

Perseguir subidas sin margen.

Arreglo: fija rango de valor + MOS antes; si no llega, no compras.

Vender por miedo en el mínimo.

Arreglo: decide por tesis, no por el precio del día.

Rotar por aburrimiento.

Arreglo: pon hitos y plazos y deja trabajar al tiempo.

Olvidar la liquidez en small caps.

Arreglo: tramos + órdenes limitadas; no concentres demasiado.

La vacuna (aburrida, pero eficaz):

Posición semilla: 25–33% del tamaño final para aprender sin riesgo grande.

MOS: compra solo con colchón (descuento razonable al valor).

Entradas por tramos: 2–4 escalones predefinidos.

Ventas por tesis: decide antes qué te haría vender.

Órdenes limitadas: especialmente en small caps.

Protocolo rápido (antes / durante / después):

Antes: 1 página con tesis, riesgos, rango de compra, tamaño máximo y reglas para añadir/salir.

Durante: revisa en hitos (resultados, contratos, lanzamientos) y actualiza solo con datos.

Después: anota por qué compraste/vendiste y qué esperar ahora.

Tu mini-diario (plantilla mínima):

Fecha y operación (compra/venta/ampliación).

Tesis en una frase.

Motivo concreto (dato nuevo).

Riesgo principal hoy.

Próximo hito y fecha aproximada.

Plan si cae −20% sin cambiar la tesis.

Plan si sube al objetivo antes de tiempo.

Idea a reforzar: proceso simple + reglas claras + registro breve. Con eso, cometes menos errores y dejas que el interés compuesto haga su trabajo.

11) Micro-ejercicios (para grabar las ideas)

No necesitas contabilidad avanzada.

Te propongo tres ejercicios rápidos que abren ojos:

Explica un negocio en una frase. Si no puedes, todavía no lo entiendes.

Del beneficio a la caja. Coge una empresa cualquiera y mira si lo que dice ganar se parece al dinero que entra.

Si no, pregunta “¿por qué?”.

¿Dónde reinvierte? Busca una inversión de la compañía (nueva tienda, automatización, pequeño M&A) y pregúntate: “¿se notó 12–24 meses después?”.

Si la respuesta es “sí”, buena pista.

Si haces esto con dos o tres empresas, verás que calidad deja de ser un concepto abstracto y se vuelve tangible.

12) Qué te vas a llevar de este curso (y cómo encaja este bloque)

Este bloque te da la brújula. A partir de aquí:

· En el Bloque 2 verás dónde y cómo invertir (activos y vehículos) y cómo encaja la gestión pasiva/activa e incluso un enfoque mixto.

· En el Bloque 3 aprenderás a entender un negocio sin ser contable: ventas, márgenes, caja y deuda, en cristiano.

· En el Bloque 4 te enseño a detectar la calidad (con especial foco en directiva y uso del capital), en versión fácil.

· En el Bloque 5 te explico cómo leer mis tesis: qué significa cada sección, dónde están las señales fuertes y cómo interpretar mis conclusiones.

· En el Bloque 6 cerramos con gestión de carteras: tamaños, entradas por tramos, rebalanceo y reglas para no sabotearte.

Si interiorizas la filosofía de este primer bloque, el resto se vuelve mucho más llevadero.

Lo que buscamos es simple: buenos negocios, precio sensato, margen de seguridad, disciplina. Y, cuando el tamaño lo permite y la tesis cuadra: small caps.

Conclusiones:

Invertir con Quality + Value no es correr detrás del último tema, es pensar como dueño:

¿Este negocio va a seguir ganando dinero, convirtiéndolo en caja y reinvirtiéndolo con sentido? ¿El equipo directivo lo ha demostrado? ¿El precio que pago me deja margen si algo se tuerce?

Si a estas preguntas puedes responder con calma, ya vas por delante de la mayoría.

Pero si quieres realmente mejorar como inversor, te recomiendo la lectura del modulo avanzado que puedes ver a continuación.

Como he comentado el curso avanzado es exclusivo para participes. Recuerda que, si aún no eres Partícipe (¡sé que muchos ya lo sois, perdonad el aviso! 😉), quedan muy pocas plazas antes de cerrar.

Cuando se complete el cupo, no volveremos a abrir hasta nuevo aviso y no podrás acceder al curso avanzado. Si quieres asegurarlo, este es el momento de dar el paso.

MÓDULO AVANZADO:

En este módulo profundizamos en los pilares que marcan la diferencia cuando ya dominas las bases:

Círculo de competencia y lista “no-go”

Expectativas implícitas en el precio y péndulo del mercado

Duración de la ventaja (moat) y pista de reinversión

Asignación de capital del management

Cómo debe trabajar un inversor Quality Vale

Diccionario (glosario) explicando todos los términos y conceptos clave de todo el modulo. (básico + avanzado)

Como partícipe, podrás plantear tus dudas en los comentarios de esta publicación o en el canal privado de Discord creado para este módulo.

Sin más, te dejo con el Módulo 1 — Avanzado, pensado para quienes quieren subir de nivel y afinar su proceso.

1) Círculo de competencia y “no-go list”

Objetivo

Delimitar dónde sí tienes ventaja (círculo de competencia) y dónde no (no-go list) para enfocar tu tiempo, reducir errores y elevar la calidad media de tus decisiones.