🔍 Gratis nueva oportunidad de inversión.

✅ Empresa de calidad europea.

En noviembre de 2023 publiqué la tesis sobre la empresa Seco, un microcap italiana dedicada a ofrecer productos y servicios de internet de las cosas (IoT) que venía creciendo de media sus venta al +39% y un +52% su EBITDA desde 2018.

El circulo virtuoso de su modelo de negocio

Seco tiene un modelo de negocio b2b que me personalmente me gusta mucho.

Históricamente lo que la empresa vendía únicamente era lo que ellos engloban en la vertical de “Edge Computing”; ordenadores monoplaca, ordenadores integrados sin ventilador, soluciones HMI, placas portadoras, es decir hardware.

Empresas que realizan maquinas de correr para gimnasios compran a Seco el hardware para implementarlo en ellas y ofrecer diferentes funcionalidades, o empresas industriales, sus principales clientes con el 35% de las ventas, quienes compran el hardware para por ejemplo automatizar centros logísticos.

Ahora bien desde 2020 y 2021, se ha creado la vertical “Clea” que básicamente es un software para poder ofrecer distintas funcionalidades tanto a las propias empresas (b2b) (back-office donde poder gestionar sus dispositivos), como a los clientes finales (b2c).

Esta nueva vertical permite a los clientes de Seco ofrecer multitud de aplicaciones y ofrecer experiencias de consumo, como por ejemplo pantalla táctil con diferentes funcionalidades en la maquina de correr que hemos mencionado anteriormente o como en las maquinas de café cuando un usuario va a comprar un café en un maquina de vending.

Clea es un software de código abierto, es decir permite a sus clientes crear sus propias aplicaciones en función de sus necesidades. Si una empresa x quiere crear una app que le permita saber cuantos cafés de media se han vendido por cliente puede desarrollarla bajo el paraguas de Clea. Además la empresa podrá decidir si utilizarla solo ellos o incluso venderla a 3º.

Para entenderlo mejor podemos poner el ejemplo de Google Play y su ecosistema Android, un desarrollador puede crear una app bajo el lenguaje de Android y publicarla en la app store. Posteriormente Google se lleva un % de las ventas que el desarrollar generé en su plataforma. Seco hace lo mismo con sus clientes, pone la plataforma y posteriormente le cobra por su generación de ingreso. Este es un modelo super potente con una posición de dominio de las plataformas frente a los 3º desarrolladores muy alta.

Además, Seco también ofrece servicios de creación de app ad-hoc para sus clientes, ofreciendo tanto el hardware como el software, incrementando el ingreso medio por cliente.

Seco lanzó su propia app store “Clea Store” el 25 de este mismo año 2023:

Además, el software, las apps que realicen sus clientes o las que cree Seco bajo el mandato de sus clientes, pueden basarse en la tecnología IA, ofreciendo funcionalidades tales como la estimación de cuando las maquinas van a entrar en un estado de potencial riesgo de reparación, predictivilidad del comportamiento de sus clientes por ejemplo en el uso de cargadores eléctricos…

En definitiva la introducción de Clea en el modelo de negocio permite a Seco ofrecer una solución end-to-end, tanto el hardware como el software, ofreciendo un servicio one-pit-stop, un cliente acude a Seco y puede encontrar todo lo que necesita para crear su negocio sin necesidad de irse a un tercero.

Este modelo crea un circulo virtuoso para Seco:

Vende el hardware: esta es una venta unitaria que luego se suman ingresos por mantenimiento. Un ejemplo para entenderlo por comparación lo tenemos en el negocio de ascensores, Otis vende ascensores pero estos le permiten un ingresos recurrente en forma de mantenimiento.

Customización del hardware a cliente: los clientes quieren personalizar los dispositivos a sus necesidades y ese servicio lo ofrece Seco. Este es un servicio de ingeniería de hardware donde tiene un mayor margen que la simple venta donde el valor añadido es menor.

Desarrollo del software: creación de aplicaciones para sus clientes. Estamos hablando de un servicio de ingeniería de software. Este servicio tiene menos costes que el hardware lo que ofrece unos márgenes mucho mayores.

Por lo tanto el circulo es el siguiente:

El cliente, compra un dispositivo (hardware), paga x por el y luego pagará por su mantenimiento.

Si el cliente quiere personalizar el dispositivo, Seco cobra por ello.

Si el cliente quiere el servicio de desarrollo de una app, Seco cobra por ello.

Tanto si la app la desarrollo Seco como si no, si un cliente tiene una app en Clea debe pagar un fee mensual, simplemente por estar.

Si su app tiene un uso superior al estimado pagan un extra.

Y además por todos los ingresos generados por las app, sean o no desarrolladas por Seco, esta se queda un 30%.

Todo lo mencionado anteriormente, permite a Seco tener un modelo de negocio de una calidad suprema, ofreciéndole:

Alta visibilidad de ingresos: una vez que hay una venta, el ciclo de vida de un hardware suele ser de 3-5 hasta incluso 10 años. Es decir, tu cliente va ser tu cliente durante al menos 3 años.

Recurrencia de ingresos: actualmente la recurrencia de ingresos a través de Clea es del 12-15%. Pero hay que tener en cuenta dos puntos: a) todos los dispositivos vendidos por Seco ofrecen una base de clientes potenciales de Clea. b) Clea ha sido lanzado completamente este año 2023. De estos tiempos viene la opcionalidad que tenemos para los próximos años.

🚨 Aprovecha el 40% descuento. Últimas horas:

La explicación del modelo de negocio es parte de la tesis completa de Seco a la que tienen acceso los suscriptores. Si quieres tener acceso al completo a la tesis de Seco o recibir ideas como esta, aprovecha ahora el 40% de descuento, el mayor descuento del que vas a poder disfrutar este año y al que solo le quedan unas horas:

¿Qué ha pasado estos 2 últimos años en Seco?

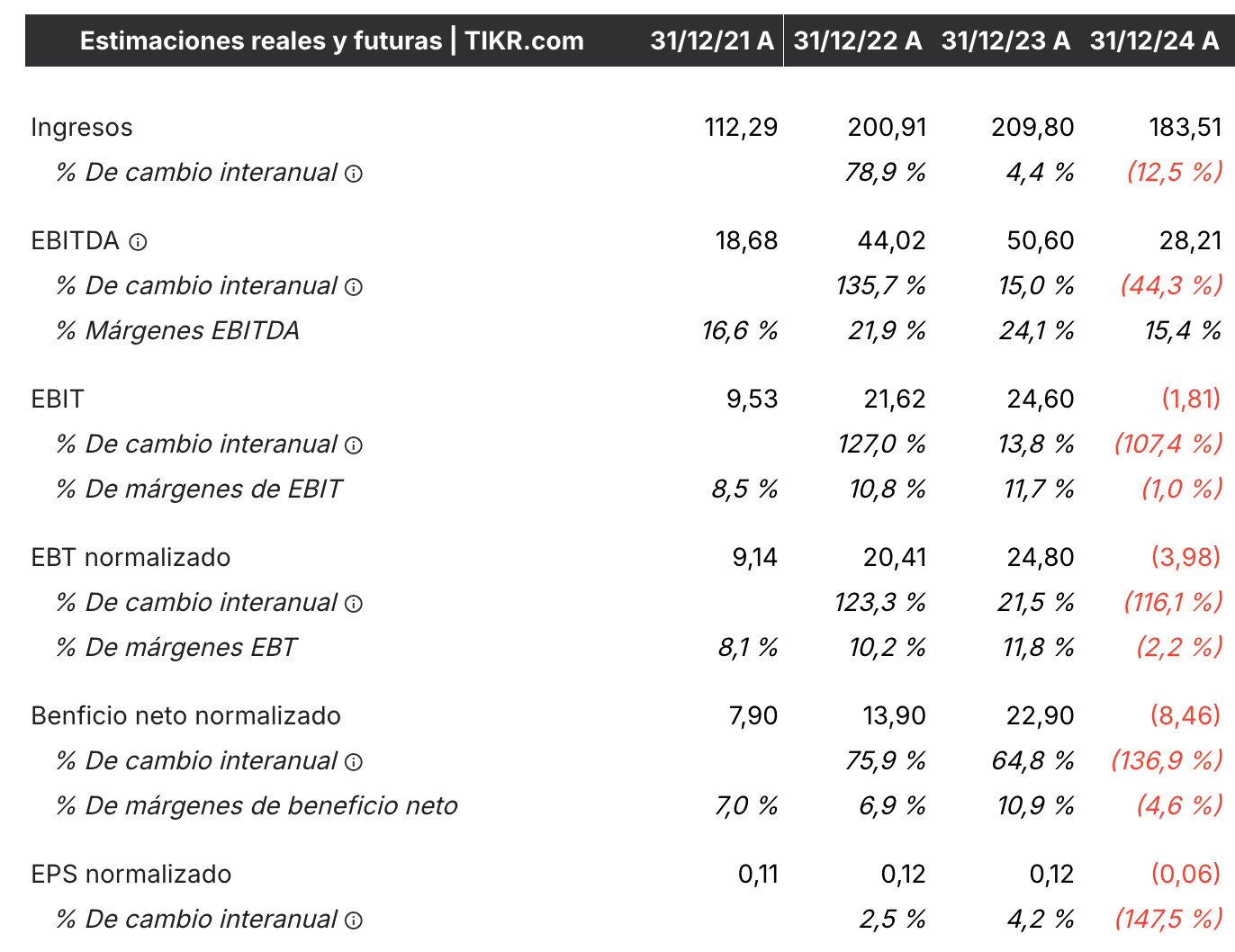

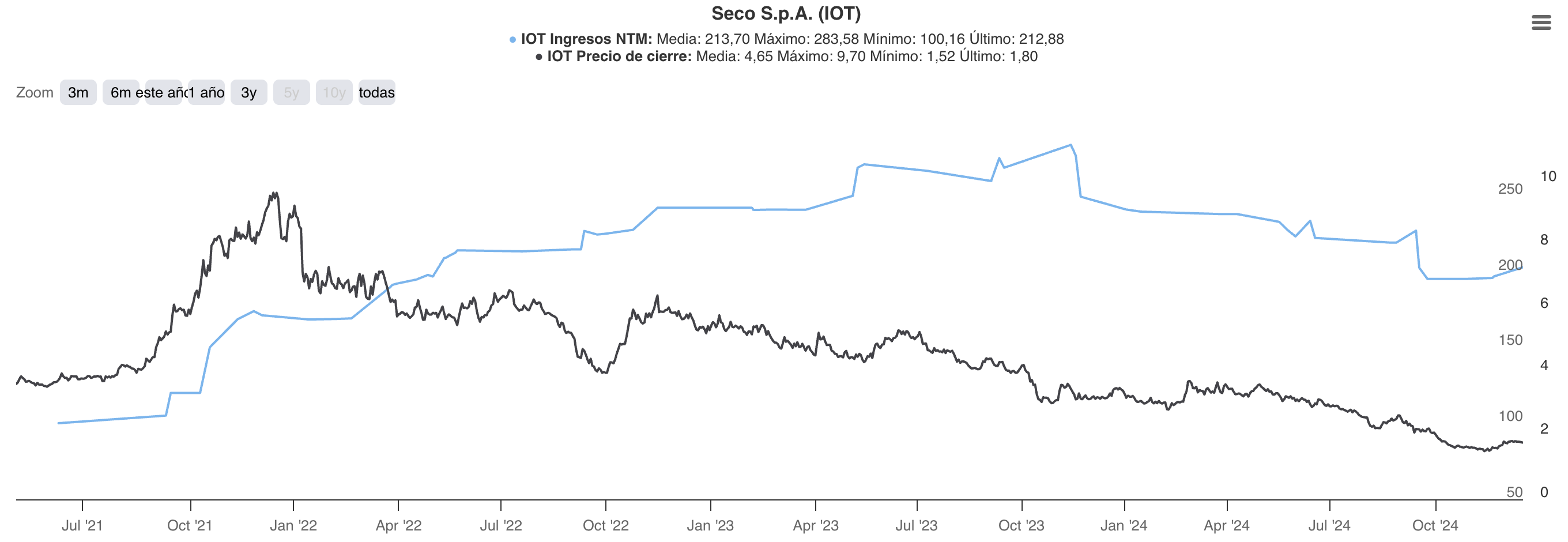

Después de crecer un +79% en 2022, la inversión de las empresas y del sector público en tecnología se congeló, lo que provocó que las ventas de Seco crecieran solo un 4,4% en 2023 y decrecieran un -12,5% en 2024. Esto provocó que las acciones se desplomaran de casi tocar los 10€ a bajar a 1,5€ por acción.

Seco es un ejemplo de lo irracional que es el mercado, nunca esta en equilibrio perfecto, o es super optimista o es muy negativo y piensa que la empresa va a desaparecer hoy mismo.

+47% en lo que llevamos de año o un +78% de crecimiento puesto.

Ahora esta tendencia parece que se está invirtiendo y las acciones han pasado de tocar el 1.5€ por acción a casi los 3€, prácticamente doblar en menos de 9 meses.

¿Qué está pasando para que se este produciendo este rally?

Pues esta pasando que después de 2 años, donde la inversión del sector se paralizó, ahora se está reactivando.

En el Q2 la empresa creció un +8%. Y el margen bruto también aumento del 52,7% al 53,5% de este año.

Pero lo mejor es lo que dijo el CEO Massimo Mauri:

"Seguimos experimentando una evolución positiva en las condiciones del mercado, con señales alentadoras en indicadores clave como la entrada de pedidos y la ratio book-to-bill, así como en la retroalimentación de los clientes. Una vez más hemos superado nuestras previsiones en este trimestre, logrando ya un crecimiento de ingresos de un solo dígito alto durante dos trimestres consecutivos “

A ello se ha sumado que recientemente el 26 de agosto comunicaron que los aranceles del 15% con EEUU no iba a aplicar a sus productos:

Y un punto curioso, en esa misma publicación citaron que el 8 de septiembre, es decir este próximo lunes, van a comunicar los resultados auditados del Q2 y harán una conferencia para hablar de la estrategia y futuro de la empresa. A mi me parece alentador que unan la próxima comunicación de resultados y guidance, con la noticia positiva de la exención de los aranceles. Mi intuición es que creo que quieren comunicar algo bueno al mercado, esperamos a ver si es así y como reaccionan los inversores este lunes.

¿Cuál es mi opinión sobre Seco?

Seco es una de esas microcaps que me gusta tener en cartera.

Añaden un poco de picante a la cartera, son esas empresas muy pequeñas con unos ingredientes muy buenos y con un potencial muy alto, con potencial de multibagger. Obviamente, también tienen mucho que demostrar y los riesgos son más altos, por eso no suelen tener un peso relevante en mi cartera.

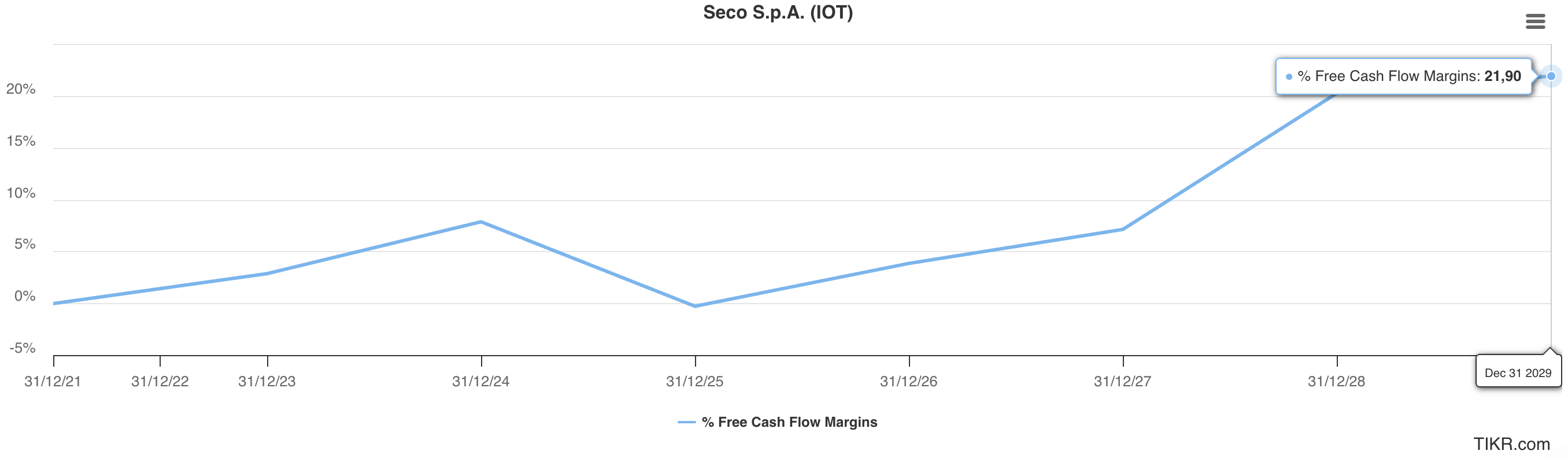

Como he explicado, Seco es un negocio de calidad, cuenta con márgenes brutos superiores al 50%, márgenes EBITDA del 20% y lo mejor un potencial de expansión de márgenes muy alto conforme vaya ganando escala. Igual sucede con su FCF donde los analistas estiman un potencial margen del 20% sobre ingresos.

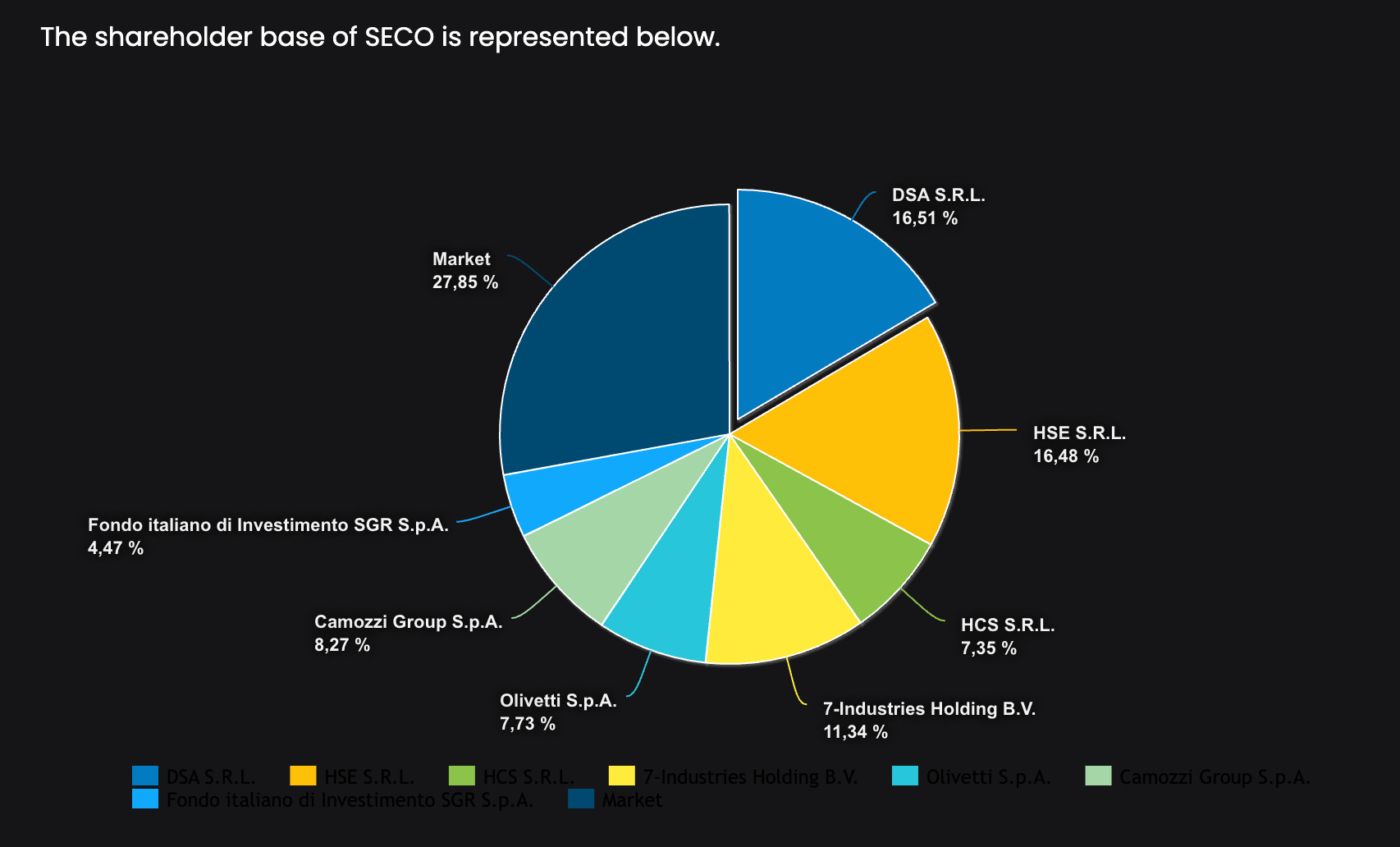

También como sabéis uno de los puntos en lo que me fijo mucho, sobre todo en empresas pequeñas, es su accionariado. En Seco su fundador es el máximo accionista con el 33% de las acciones a través de sus empresas HSE y DSA

Además, en Abril de 2023 se produjo un hecho que me gustó mucho.

Se comunicó la entrada en el capital de 7-Industries, comprando una participación del 11,2% de la empresa a un valor de 4,69€/acción.

7-Industries es un family office que fue creado cuando la familia Wertheimer, propietarios del grupo siderurgico de IMC, el cual fue vendido en 2006 al mismísimo Warrent Buffet y que actualmente esta dentro del conglomerado de Berkshire Hathaway.

Este es el tipo de accionariado que más me gusta, externos con posición importante en la empresa que exijan desde fuera a la directiva un buen trato al accionista.

La operación consistió en un incremento de capital de 65 millones y 5 millones en acciones que tenía la empresa en cartera, a una valoración de 4,69€ por acción.

Actualmente cotiza entorno a 3€, es decir un 36% menos. Como detalle destacar la necesidad de quedarse en el capital al menos 2 años.Han pasado más de 2 años y siguen en el capital social.

Esta ampliación de capital supuso un aumento del 11% de acciones en circulación y una reducción de la deuda al 1,2x.

En nuestra opinión fue una buena operación que dio entrada un buen accionista, que compró a un precio 36% superior al que esta ahora, con visión a largo plazo y que sirvió para bajar la deuda en un periodo donde los tipos estaba altos, permitiendo bajar costes.

7-Industries se unió a otro socio y accionista relevante que tiene Seco; la empresa Camozzi, quienes entraron en el capital de Seco tras la compra de estos en 2022 de la vertical de Camozzi Digital, especializada en desarrollo de aplicaciones y algoritmos de IA, área relevante en la estrategia de potenciación de la vertical Clea.

Esta vertical fue comprada con acciones de Seco y actualmente Camozzi tiene el 6,73% de las acciones.

Me gusta mucho esta estrategia de accionariado que tiene Daniele Conti dando entrada en el capital a socios estratégicos con una visión a largo plazo.

El resto del capital lo forman el Fondo Italiano de Inversión, un fondo impulsado por el gobierno italiano, y Olivetti SPA, un fabricante de computadoras, impresoras y otras máquinas de negocios.

¿Cuál es su valoración actual?

En mi opinión este tipo de empresas pequeñas de crecimiento deben valorarse por Ev/EBITDA, y de cara al futuro por FCF.

Según mis estimaciones, a falta de ver los resultados del lunes, estaría cotizando a 11x Ev/EBITDA. No es precio barato, pero tampoco desorbitado, hay que tener en cuenta que este tipo de negocios suele cotizar a valoraciones altas, para que os hagáis una idea Seco salió a bolsa en 2021 a una valoración de 20x Ev/EBITDA.

En mi opinión, una valoración correcta de este negocio debería estar entorno a los 12x Ev/EBITDA y 30x FCF.

Si la empresa vuelve a crecer al 10% sus ventas y expandir su margen EBITDA al 25% (el que tenía en 2022), el valor objetivo en 2028 debería estar entorno a los 6€ por acción. Esto sería doblar, un +105% en 3 años. Un 19% de rendimiento anual.

Yo la tengo en mi cartera con un peso pequeño del 2-3%.

*AVISO LEGAL: no es una recomendación de comprar. Cada uno debe realizar sus propias investigaciones y tomar sus propias decisiones.

🚨 Ultimas horas para aprovechar el mayor descuento del año:

Si quieres tener acceso al completo a la tesis de Seco o recibir ideas como esta, aprovecha ahora el 40% de descuento, el mayor descuento del que vas a poder disfrutar este año y al que solo le quedan unas horas:

🎙️ Mira lo que opinan los gestores de fondo sobre mi: