Informe IA y 15 acciones “segunda derivada”

Donde se puede ganar cuando baje el ruido.

La publicación de hoy viene especialmente potente.

Por un lado, vamos a desgranar un informe de referencia sobre IA: cómo ha evolucionado la tecnología, en qué fase estamos, qué modelos de negocio ya están capturando valor y, sobre todo, qué viene a continuación (y por qué esa “siguiente fase” puede mejorar el negocio de muchas compañías).

Haré primero un resumen ordenado con los puntos clave del informe Accel 2025 Globalscape y, después, os dejaré el informe completo para descarga para que podáis leerlo con calma y sacar vuestras propias conclusiones.

En una segunda parte, una vez entendido el mapa, compartiré una lista de 15 empresas que, en mi opinión, pueden beneficiarse especialmente de la fase en la que estamos entrando. Algunas son conocidas; otras, bastante menos seguidas.

Y aquí está la diferencia frente a lo que se suele ver en redes: no vamos a hablar de los ganadores evidentes (NVIDIA, Lam Research, Equinix, Microsoft, Amazon, Alphabet, Meta u Oracle). Son compañías extraordinarias, sí, pero en muchos casos ya cotizan a valoraciones muy exigentes y el mercado es plenamente consciente del relato.

Nosotros vamos a aplicar un modelo mental más útil para encontrar oportunidades a buen precio: la segunda derivada. Es decir, empresas que no “venden IA” directamente, pero que pueden verla reflejada en su cuenta de resultados de forma indirecta:

más productividad (margen),

más demanda en sus verticales,

mayor recurrencia/retención,

o un aumento del valor de su producto dentro del workflow del cliente.

Al ser menos obvio, este tipo de beneficiarios suele estar menos “priceado” por el mercado… y ahí es donde aparecen las oportunidades.

Índice

Informe IA – Accel 2025 Globalscape

Resumen y destacados

Informe completo para descarga

15 acciones beneficiarias de la IA por segunda derivada

Por qué encajan en la fase actual

Qué indicadores vigilar en 2026

Mi opinión personal sobre las 15 acciones.

Tiempo estimado de lectura:

Punto 1: ~10-12 min

Punto 2: ~12-15 min

~ 1 minuto de lectura por cada idea de inversión.

Mi recomendación es: primero el informe (para construir contexto) y después las 15 acciones (para entender por qué encajan en el “momento” del ciclo).

Es un artículo completo; podríamos decir que es un 2 en 1. Así que tómalo con calma: el próximo domingo descansaremos, y tendrás tiempo de sobra —al menos dos fines de semana— para leerlo bien y volver a él cuando quieras mientras sigas siendo Partícipe.

Y, como siempre, cualquier duda la resolvemos en comentarios o lo debatimos por Discord. Espero que lo disfrutéis tanto como yo he disfrutado preparándolo.

1) Informe IA de Accel 2025 Globalscape.

Resumen y destacados

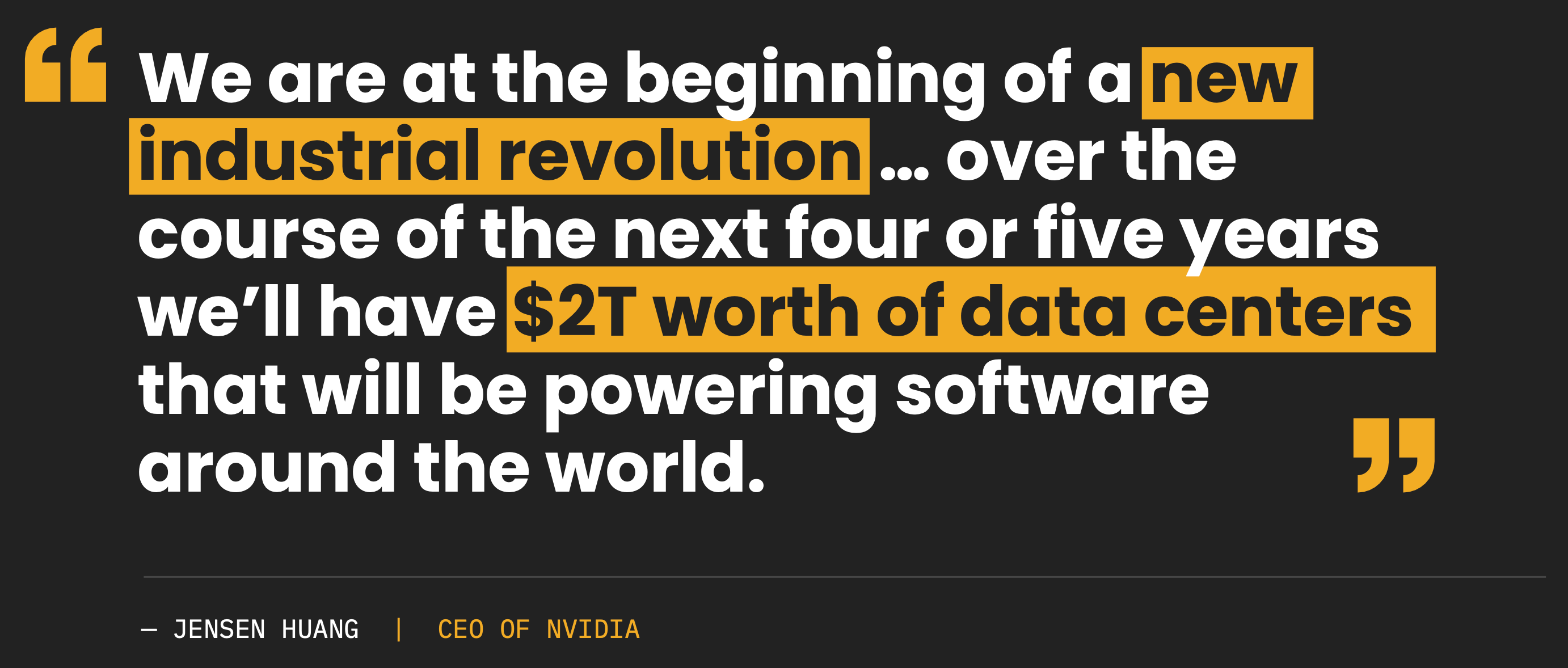

La carrera por el compute: así se está construyendo la nueva «utility» del siglo XXI. La inteligencia artificial no es solo una nueva ola tecnológica: es el inicio de una auténtica revolución industrial digital.

En palabras de Jensen Huang, CEO de Nvidia: “en los próximos cuatro o cinco años se van a construir alrededor de 2 billones de dólares en centros de datos que alimentarán el software del mundo.”

El informe Accel 2025 Globalscape que vamos a ver a continuación ofrece una radiografía muy completa de esta transición: desde los mercados públicos, pasando por el capital riesgo, hasta la gigantesca inversión necesaria en infraestructura de computación.

A continuación, resumo y ordeno sus ideas principales con una mirada de inversor.

1. De la era móvil a la era de la IA

En los últimos 15 años hemos visto tres grandes plataformas tecnológicas:

Móvil (2010–2015)

Cloud/SaaS (2015–2020)

IA (2020–2025)

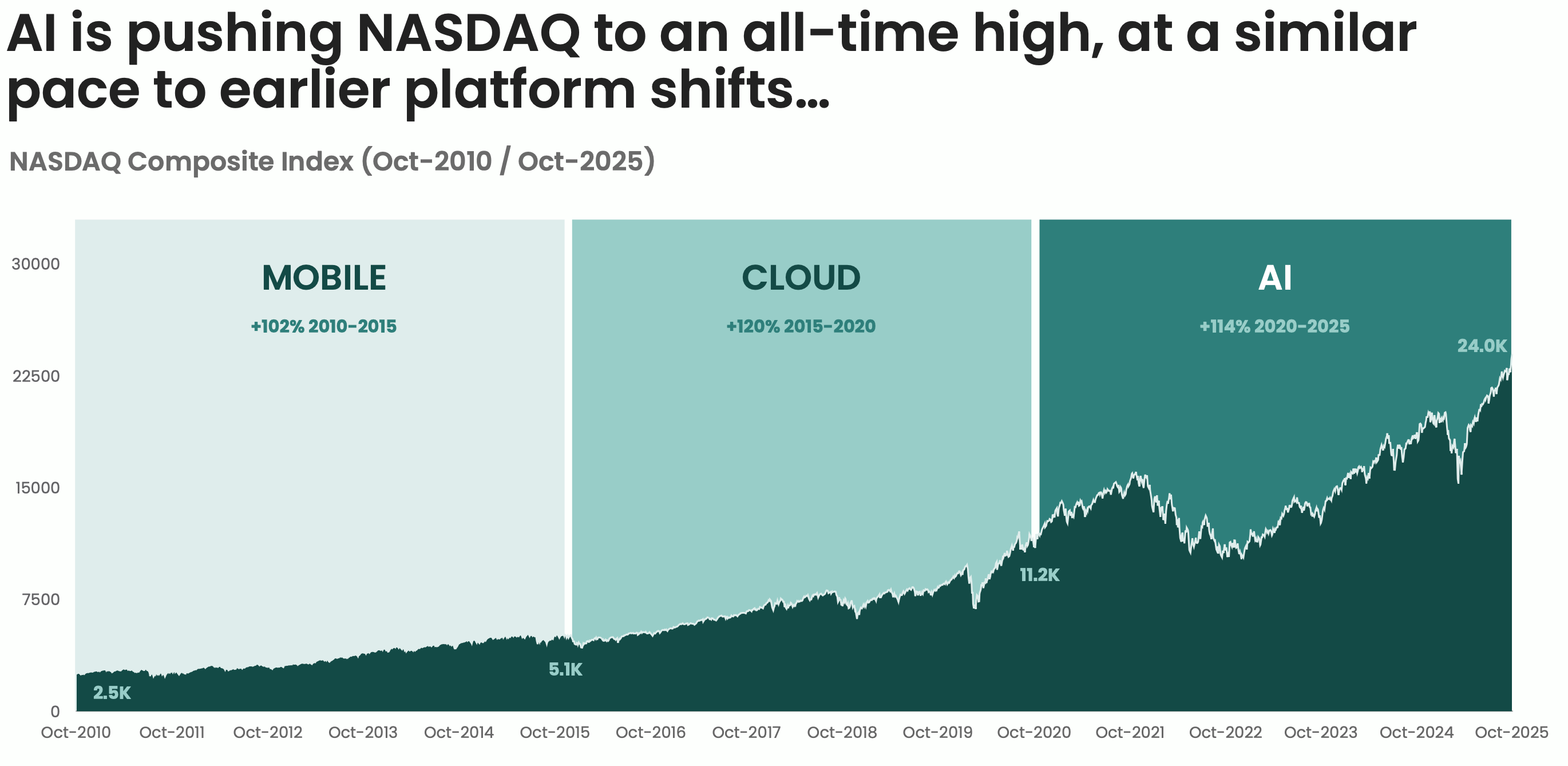

El informe muestra cómo la subida del NASDAQ en la fase de IA (+114% entre 2020 y 2025) sigue un ritmo muy similar al impulso que supusieron el móvil y la nube en sus respectivas décadas.

Lo relevante no es solo la subida del índice, sino quién captura ese valor:

Un grupo de seis compañías —Apple, Microsoft, Nvidia, Alphabet, Amazon y Meta— ya concentra ~50% de la capitalización del NASDAQ, con una cap combinada de 20,7 billones de dólares, ingresos 2024 de 1,9 billones y un flujo de caja operativo conjunto de 600.000 millones.

Solo en el último año, estas seis empresas han añadido 4,9 billones de dólares de market cap.

La IA no está “democratizando” el valor bursátil: lo está concentrando aún más en los grandes ganadores de la infraestructura y la distribución.

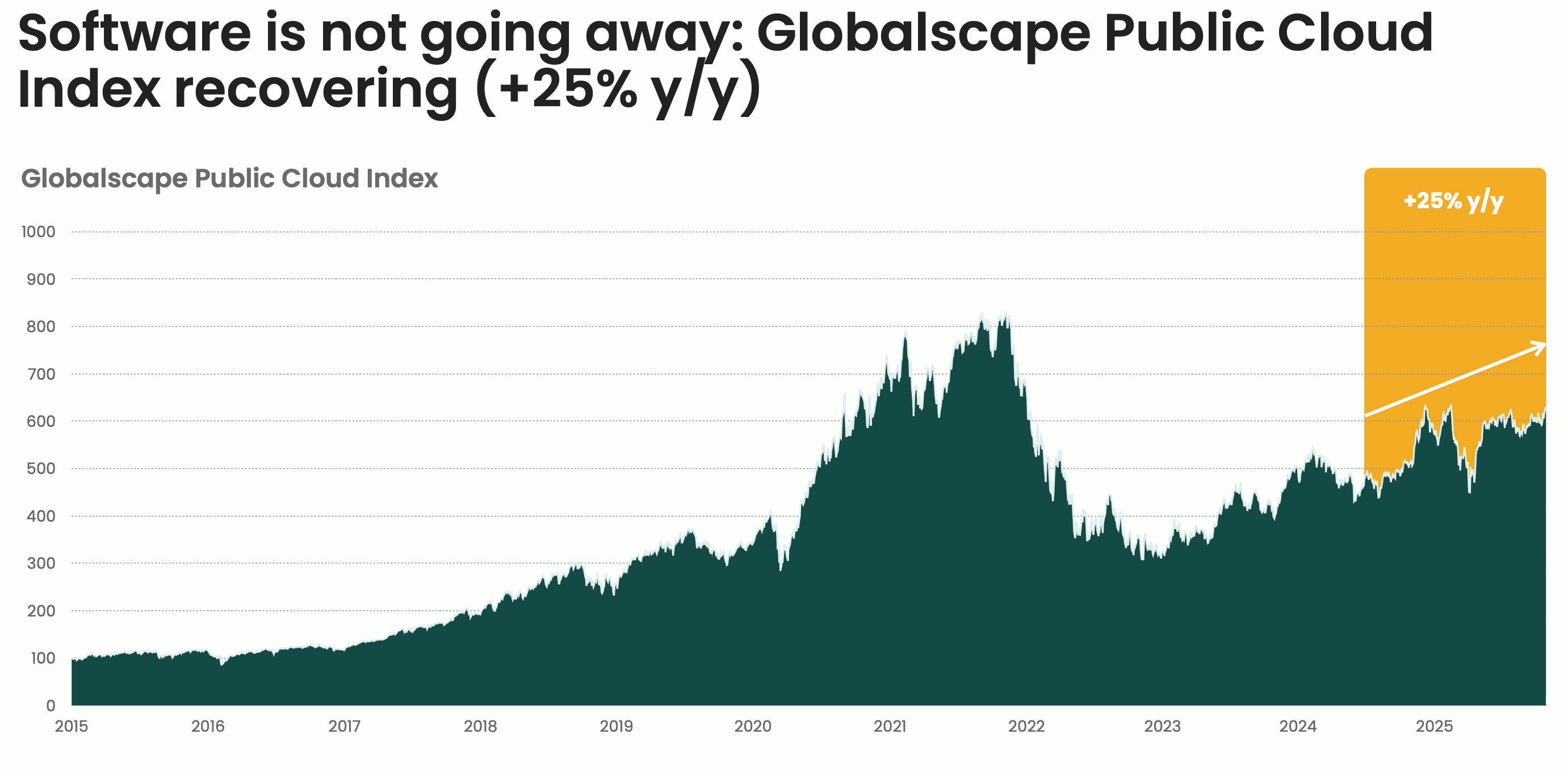

Aun así, el software en general no ha muerto ni mucho menos: el Globalscape Public Cloud Index (selección de compañías cloud de EE. UU., Europa e Israel) ha recuperado un +25% interanual, y sus múltiplos (EV/NTM Revenue ~7,8x) han vuelto a niveles por encima de la media pre-COVID (~7,1x).

2. El nuevo mundo del software: crecimiento más lento, pero más profundo

Aunque el índice cloud se ha recuperado, el crecimiento medio de las compañías públicas de software está bajo presión. El crecimiento de ventas trimestral interanual ha pasado de niveles del 30–40% en los años de explosión cloud a un rango más moderado del 15–20%.

En este contexto, la industria se está moviendo en varias direcciones:

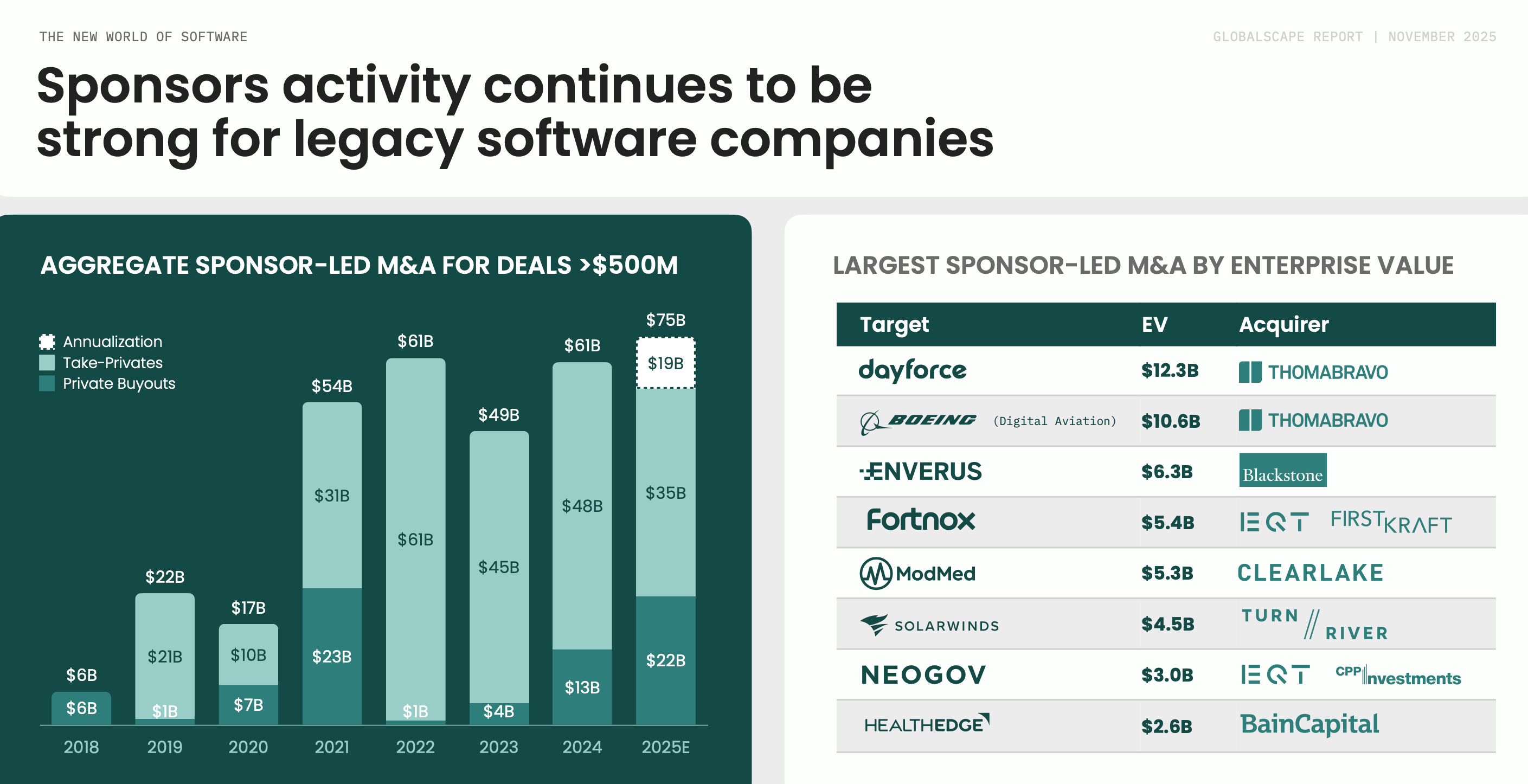

2.1. M&A y private equity: reciclando “legacy software”

La actividad de sponsors (private equity) en software legacy sigue muy fuerte, con decenas de miles de millones en buyouts y take-privates cada año.

Al mismo tiempo, el M&A estratégico se acelera: grandes tecnológicas comprando piezas clave para su estrategia de IA o consolidando verticales.

Esto funciona como una especie de “reciclaje de capital”:

Los negocios maduros con menor crecimiento se llevan a privado.

Las grandes tech compran capacidades que necesitan para competir en la IA.

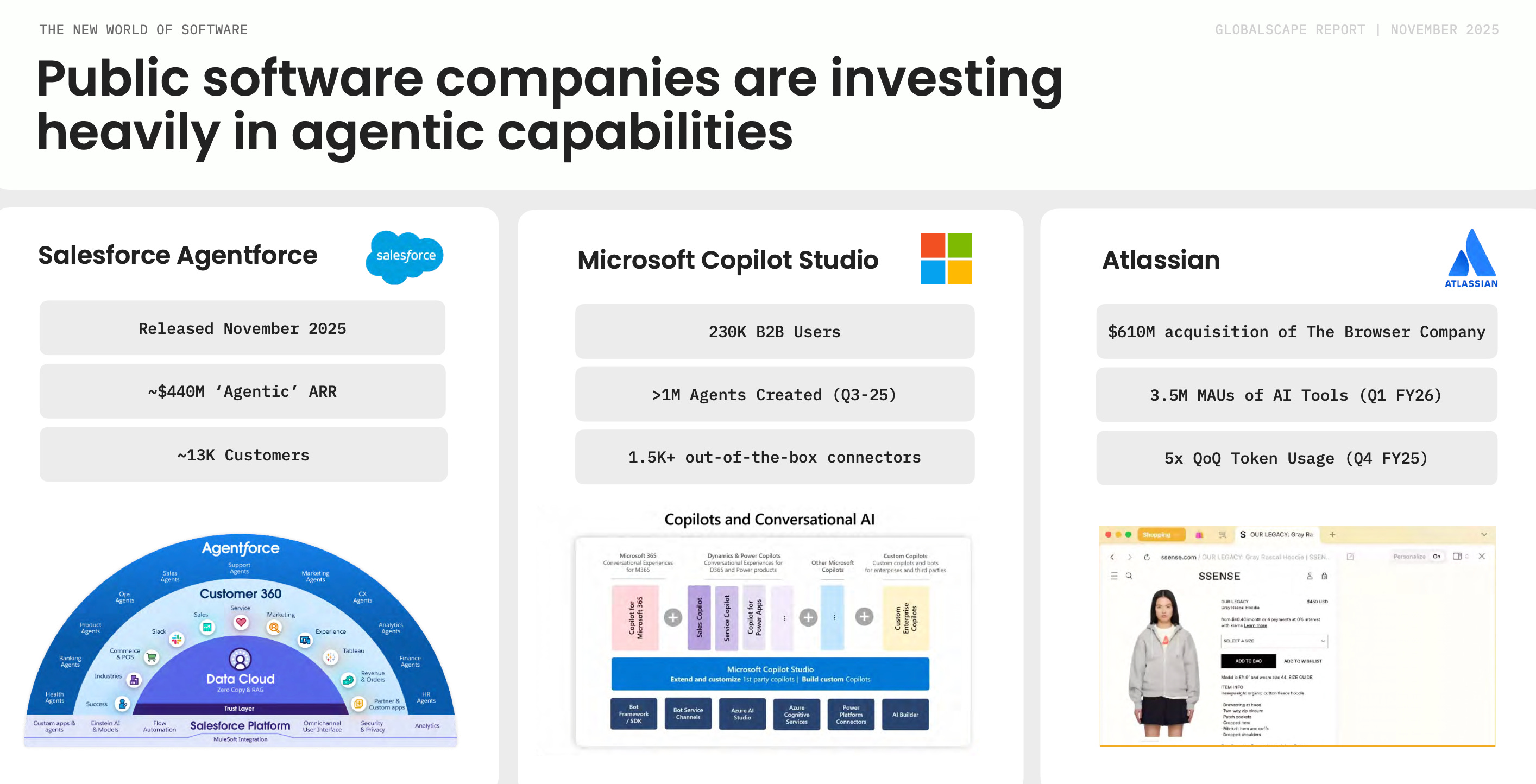

2.2. Las grandes de software se vuelcan en agentes y “computer-use”

Los gigantes del software están invirtiendo agresivamente en capacidades agentic (agentes que interactúan con otras aplicaciones, datos internos y flujos de trabajo):

Salesforce Agentforce ya ha alcanzado ~440M$ de ARR, 13.000 clientes y más de 1 millón de agentes creados.

Microsoft Copilot Studio integra agentes en la suite Office y el ecosistema de Azure.

Atlassian ha intensificado sus capacidades de IA para desarrollo y colaboración.

Y ya hay cases studies concretos en empresas tradicionales:

UiPath + Fiserv: 98% de automatización end-to-end en ciertos procesos, 12.000 horas ahorradas y varios procesos críticos completamente robotizados.

Celonis + Cosentino: IA revisando más de 1.800 pedidos bloqueados al día, ahorrando 5 minutos por revisión y reduciendo el ciclo esperado de pedido hasta 28 días.

La tesis es: la IA ya no es solo “chatbots”, es automatización profunda de procesos core (finanzas, crédito, soporte, seguridad…).

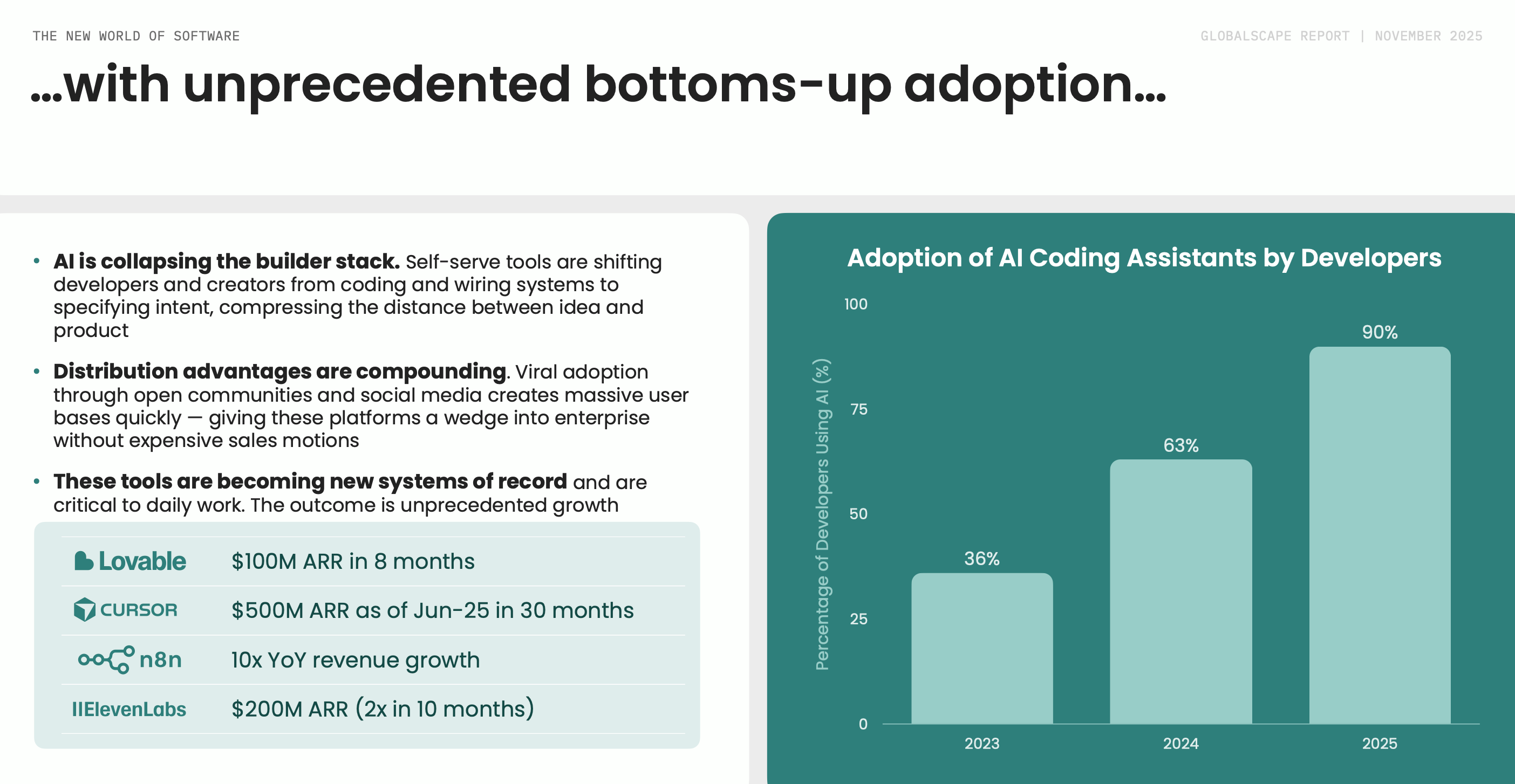

3. Apps nativas de IA: crecimiento y eficiencia sin precedentes

En paralelo a los gigantes, está apareciendo una nueva generación de aplicaciones nativas de IA (no solo “añadir IA a un SaaS existente”, sino productos construidos alrededor de modelos):

Algunas de estas compañías han pasado de 1 a 100M$ de ARR en apenas unos años, a una velocidad récord comparada con generaciones anteriores de software.

La adopción es bottom-up: desarrolladores y usuarios las descubren en comunidades y redes sociales, se viralizan, y solo después se consolidan en la empresa.

Un dato brutal: el uso de asistentes de programación por IA ha pasado del 36% de desarrolladores en 2023 al 90% en 2025.

3.1. Un nuevo estándar de eficiencia

Estas empresas muestran ratios de eficiencia que no se habían visto:

Algunas líderes de aplicaciones IA alcanzan ARR por empleado (ARR/FTE) múltiples veces superior a la media del software tradicional.

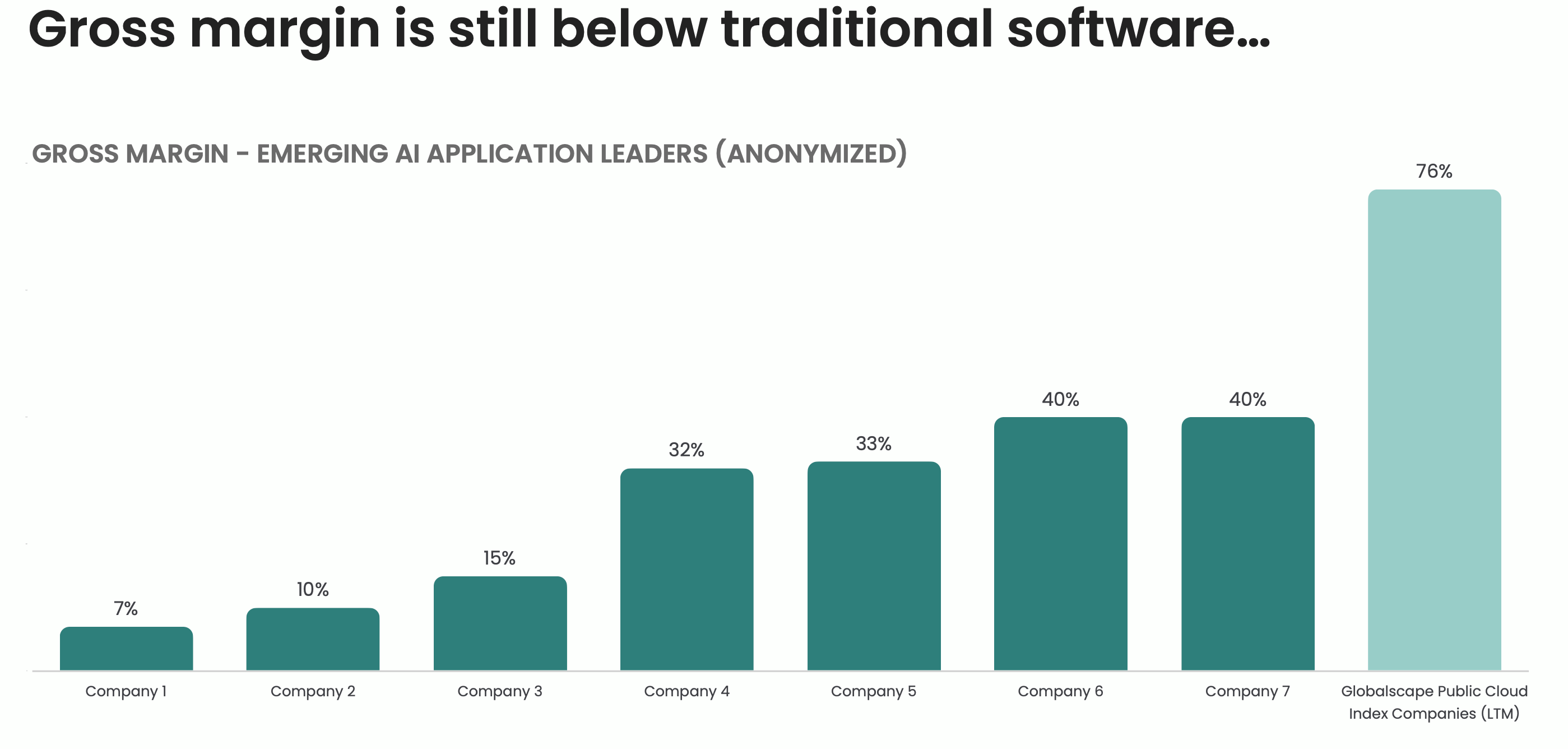

Eso sí, no todo es perfecto:

Sus márgenes brutos aún son inferiores a los del SaaS clásico, debido principalmente al coste de inferencia (pago a modelos, GPUs, etc.).

El informe muestra márgenes desde el 10–40% para líderes emergentes, frente al ~76% de media de las compañías cloud más establecidas.

La buena noticia para ellas es que el coste de inferencia se está desplomando:

Los precios por millón de tokens en modelos como GPT-4 → GPT-4 Turbo → GPT-4o → GPT-5 han caído alrededor de un 97% en 31 meses, mientras aumenta la velocidad y los límites de uso.

Traducción: si consiguen sostener crecimiento, la estructura de costes debería mejorar de forma drástica y acercar sus márgenes a los del SaaS tradicional.

Pero lo tienen que ejecutar y demostrar…

4. IA como “utility” del siglo XXI: la carrera por el compute

La parte más potente del informe es el análisis de la infraestructura.

Para que todo esto funcione, hace falta algo muy físico: electricidad, chips, centros de datos y redes.

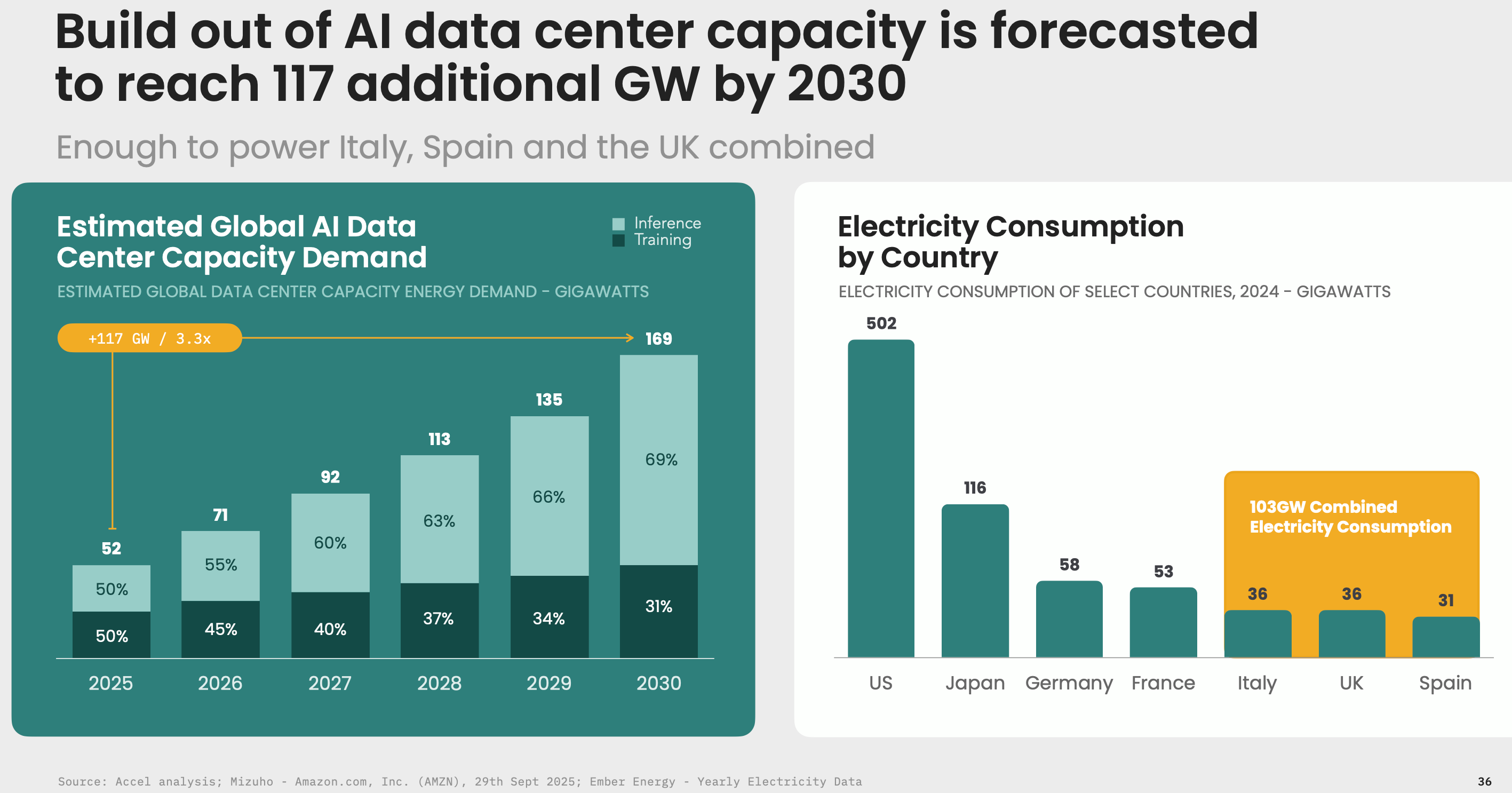

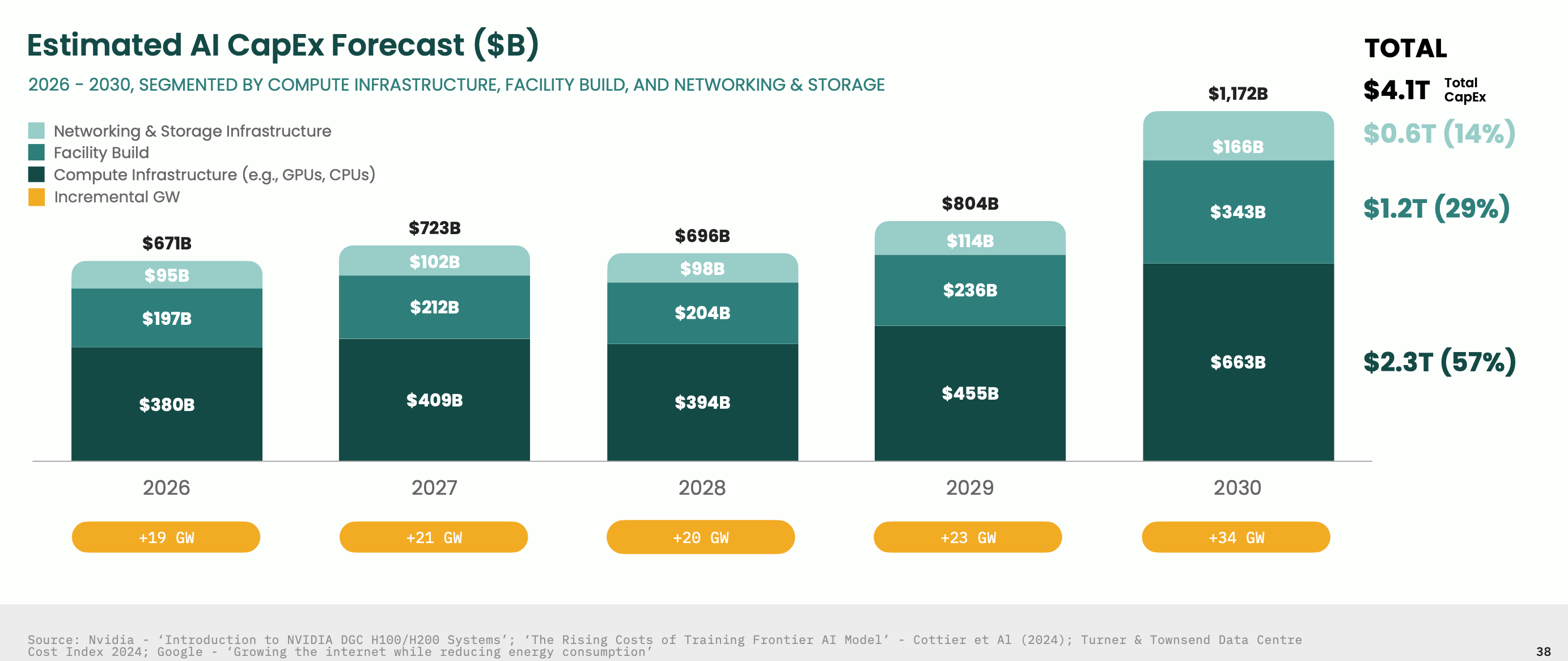

4.1. 117 GW de nueva capacidad y 4,1 billones de CapEx

Accel estima que la capacidad global de centros de datos para IA tendrá que crecer en 117 GW adicionales hasta 2030, multiplicando por 3,3 la capacidad actual.

Para ponerlo en contexto:

Esa energía sería suficiente para alimentar Italia, España y Reino Unido juntos.

Esa expansión implica entre 2026 y 2030:

~4,1 billones de dólares de CapEx en IA, desglosado en:

~2,3T$ en computación (GPUs, CPUs, etc.)

~1,2T$ en infraestructura física de centros de datos (edificios, refrigeración, etc.)

~0,6T$ en redes y almacenamiento.

4.2. ¿Quién paga esta fiesta?

En 2025, los grandes hyperscalers (Amazon, Microsoft, Google, Meta, Apple) ya suman ~383.000 millones de CapEx anual, lo que representa ~85% del CapEx total previsto para centros de datos.

Según el análisis de Accel:

El flujo de caja operativo combinado de estos gigantes es suficiente para financiar el CapEx de IA previsto hasta 2030, incluso sin contar capacidad de endeudamiento adicional.

Es decir: el capital no es el problema.

El cuello de botella está en otra parte.

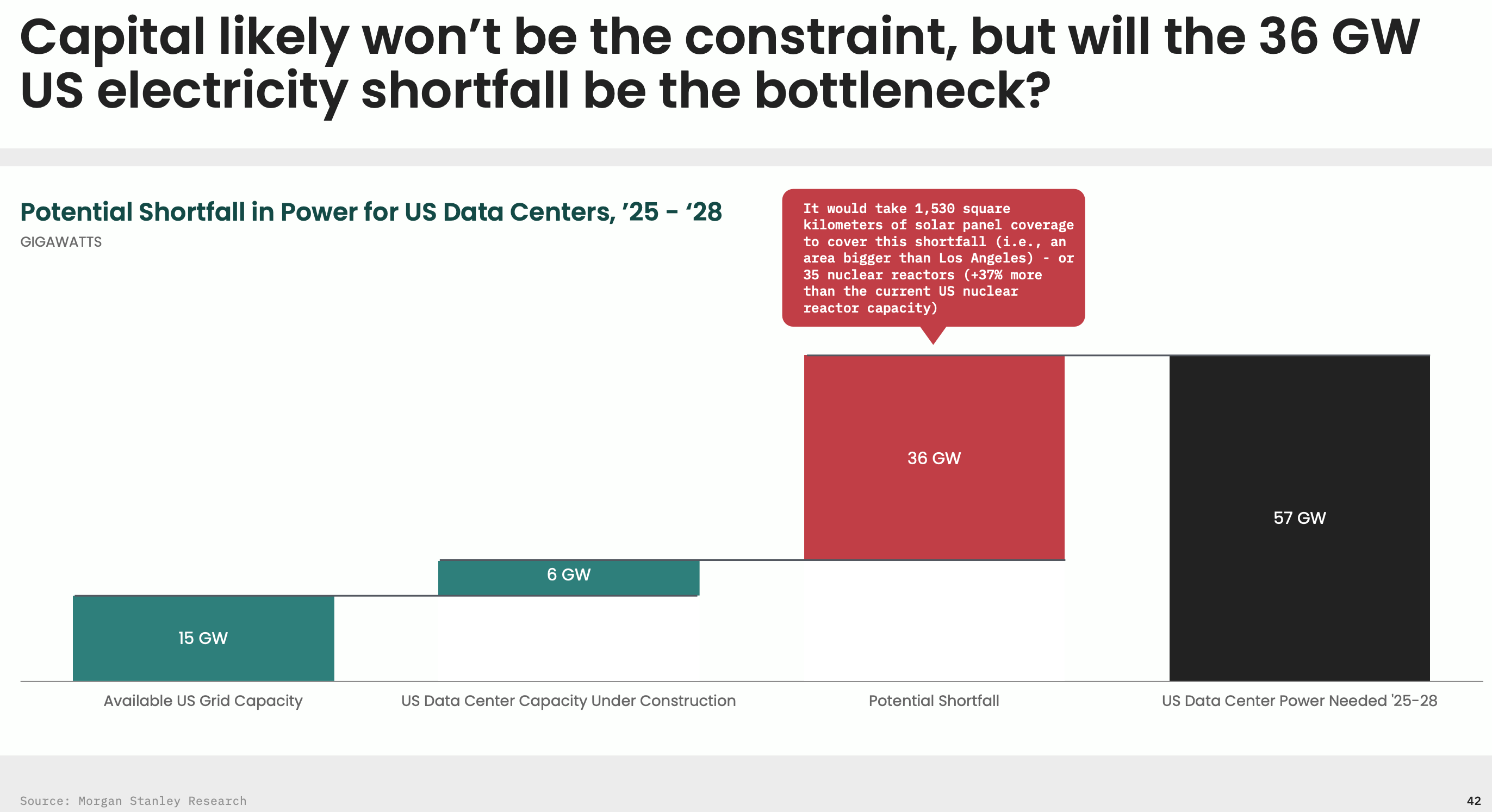

4.3. El verdadero límite: la electricidad

Un punto crítico del informe: en EE. UU. podría haber un déficit de 36 GW de capacidad eléctrica para alimentar centros de datos entre 2025–2028.

Para cubrir ese hueco, haría falta:

~1.530 km² de paneles solares (un área mayor que Los Ángeles), o

~35 nuevos reactores nucleares (+37% sobre la capacidad nuclear actual de EE. UU.).

Conclusión: La infraestructura energética (no solo la financiera o la de chips) puede convertirse en el gran cuello de botella de la IA.

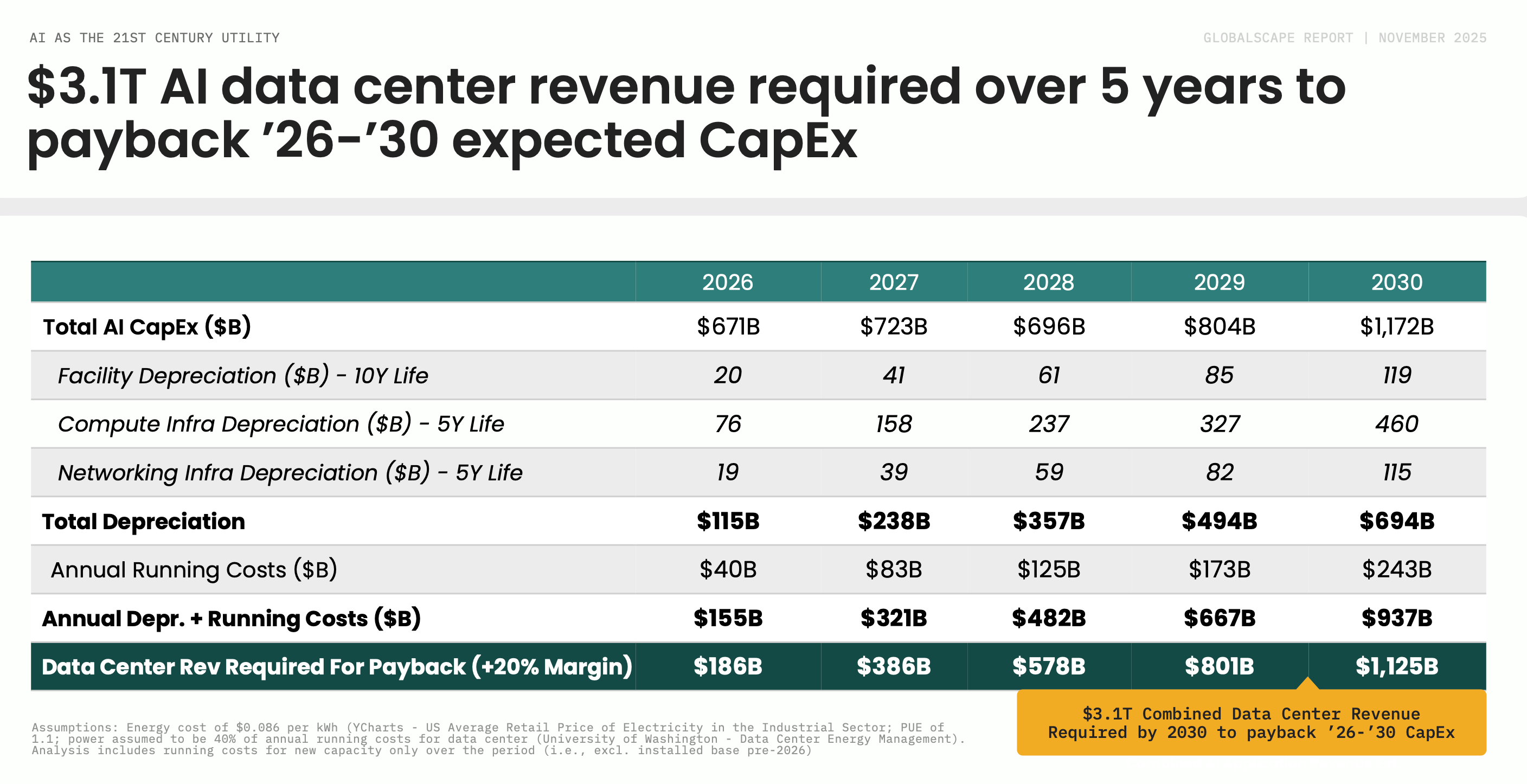

4.4. ¿Qué retorno necesita esta inversión?

Si se invierten ~4,1T$ en CapEx entre 2026–2030, Accel estima que se necesitarán 3,1T$ de ingresos de centros de datos de IA en esos años para recuperar la inversión, asumiendo un margen del 20%.

Eso implica:

Un incremento de beneficios corporativos y de PIB global equivalente a sumar 1–2 puntos porcentuales adicionales de crecimiento anual respecto a las previsiones actuales del FMI para justificar económicamente la inversión.

Traducido en lenguaje inversor: O la IA genera de verdad productividad y nuevos ingresos a escala global, o esta ola de CapEx habrá sido demasiado agresiva.

5. Geografía del capital: modelos en EE. UU., aplicaciones en todas partes

5.1. Modelos fundacionales: dominio de EE. UU.

En financiación de modelos fundacionales (OpenAI, Anthropic, xAI, etc.), la balanza está totalmente inclinada:

EE. UU. ha concentrado más de 100.000 millones de dólares en financiación de modelos en 2025 (anualizado), frente a apenas unos pocos miles de millones en Europa/Israel.

Los grandes cheques de 2025:

OpenAI, Anthropic y xAI en EE. UU.

Un puñado de compañías líderes en Europa/Israel levantando rondas ya de múltiples miles de millones, pero a escala mucho menor.

5.2. Aplicaciones e infra cloud: Europa/Israel se acercan

Si miramos solo aplicaciones cloud & IA (excluyendo modelos), el panorama es muy diferente:

Europa + Israel representan entre el 50% y el 70% de la financiación de EE. UU. según el año.

En 2025, la financiación EU/IL equivale aproximadamente al 66% de la de EE. UU.

Es decir:

EE. UU. domina la capa de modelos,

pero Europa/Israel compiten casi de tú a tú en aplicaciones e infra software, donde se construye mucho valor capturable en forma de SaaS / plataformas.

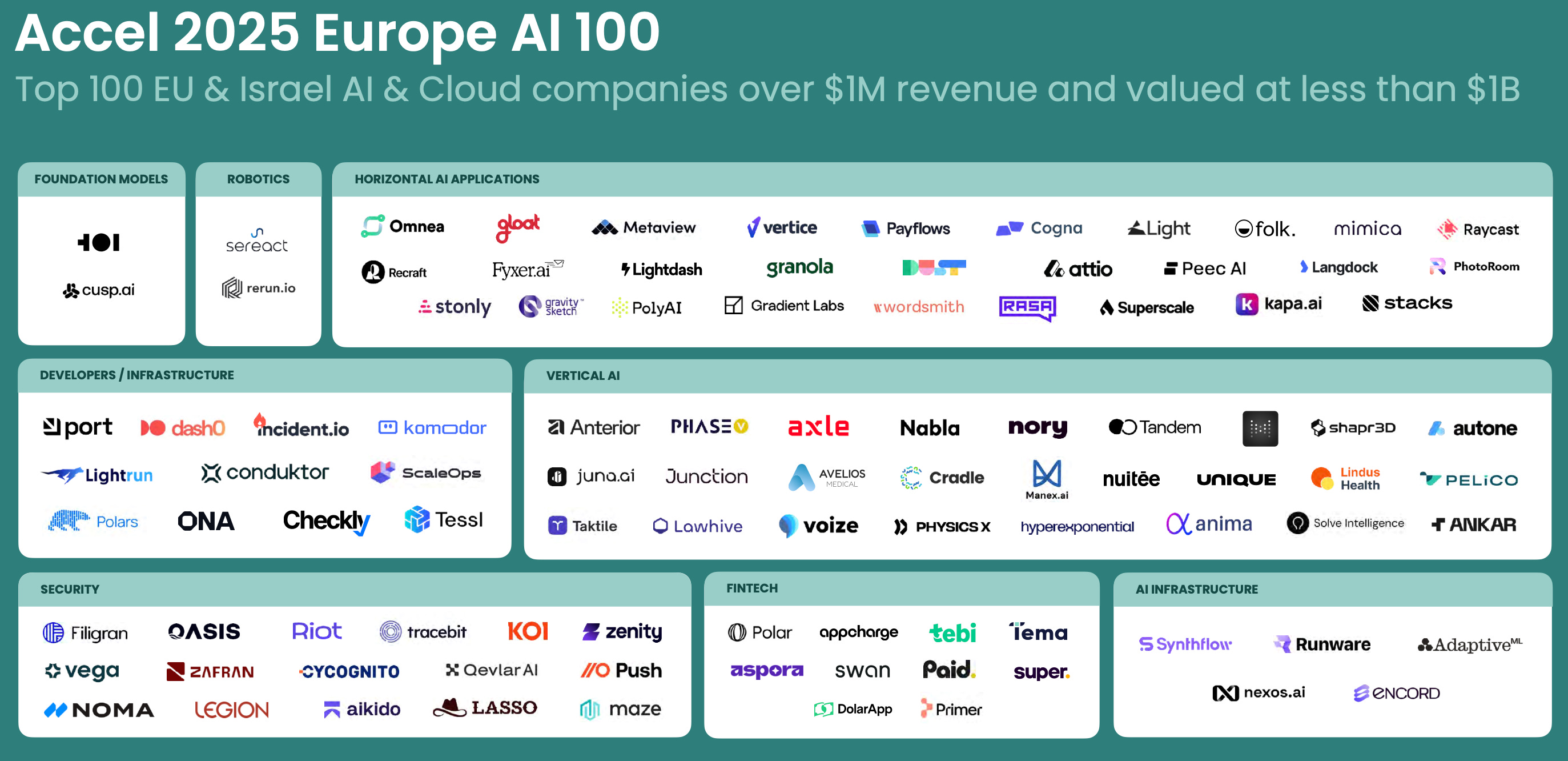

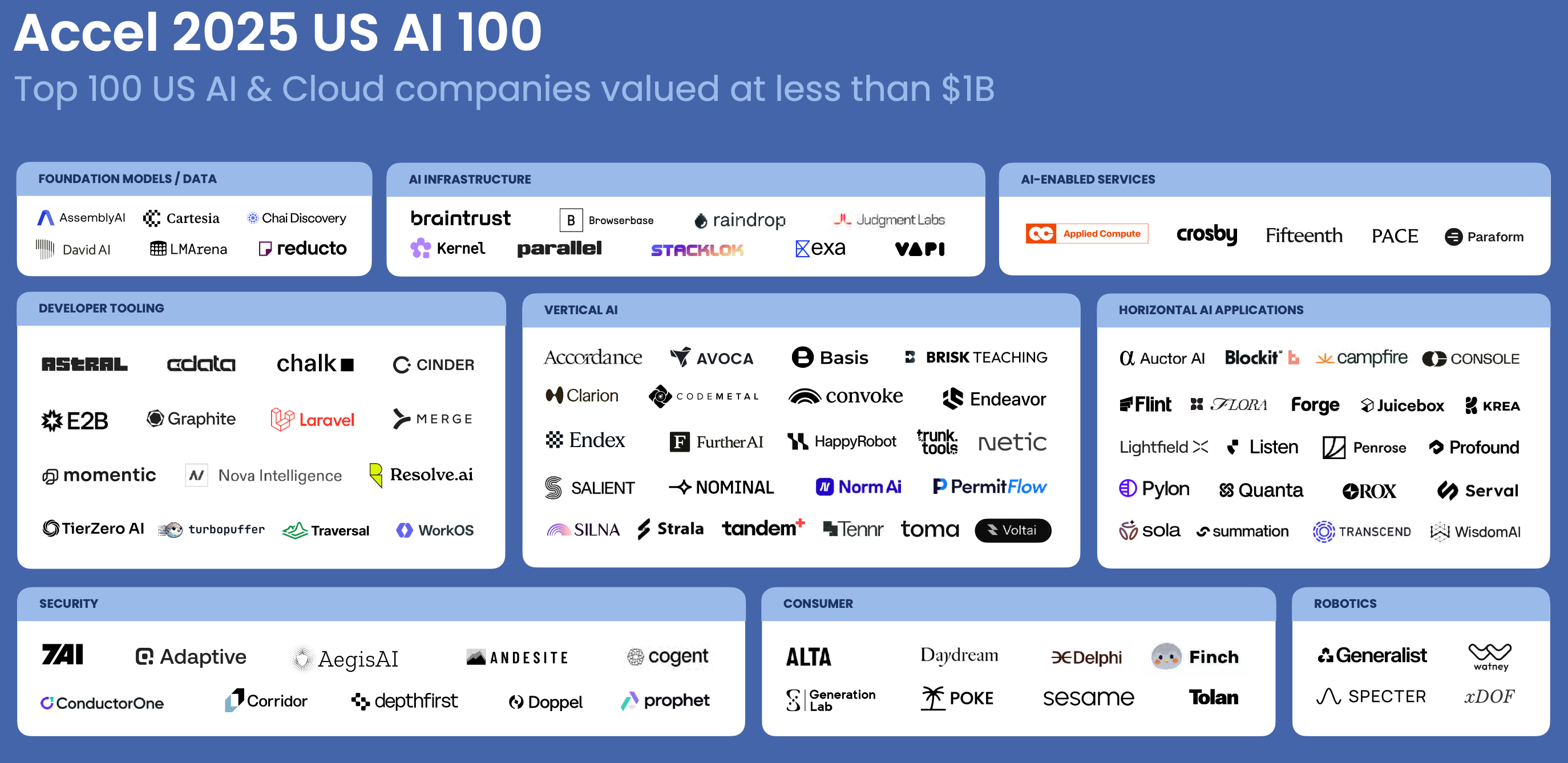

5.3. Los “AI 100” de Accel: el mapa de ganadores emergentes

Accel selecciona cada año sus “AI 100” en dos regiones: Europa/Israel y EE. UU. (empresas con >1M$ de ingresos y valoración <1B$).

Europe/Israel AI 100:

~10.400 empleados en total

5.400M$ de financiación agregada

Media de 4 años desde la fundación

104 empleados de media

Crecimiento medio del número de empleados: +122% YoY

US AI 100:

~5.200 empleados en total

4.800M$ de financiación agregada

Media de 2,4 años desde la fundación

52 empleados de media

Crecimiento medio de empleados: +213% YoY

Además, más del 65% de estas compañías tiene entre 0 y 3 años de vida: la ola es extremadamente reciente.

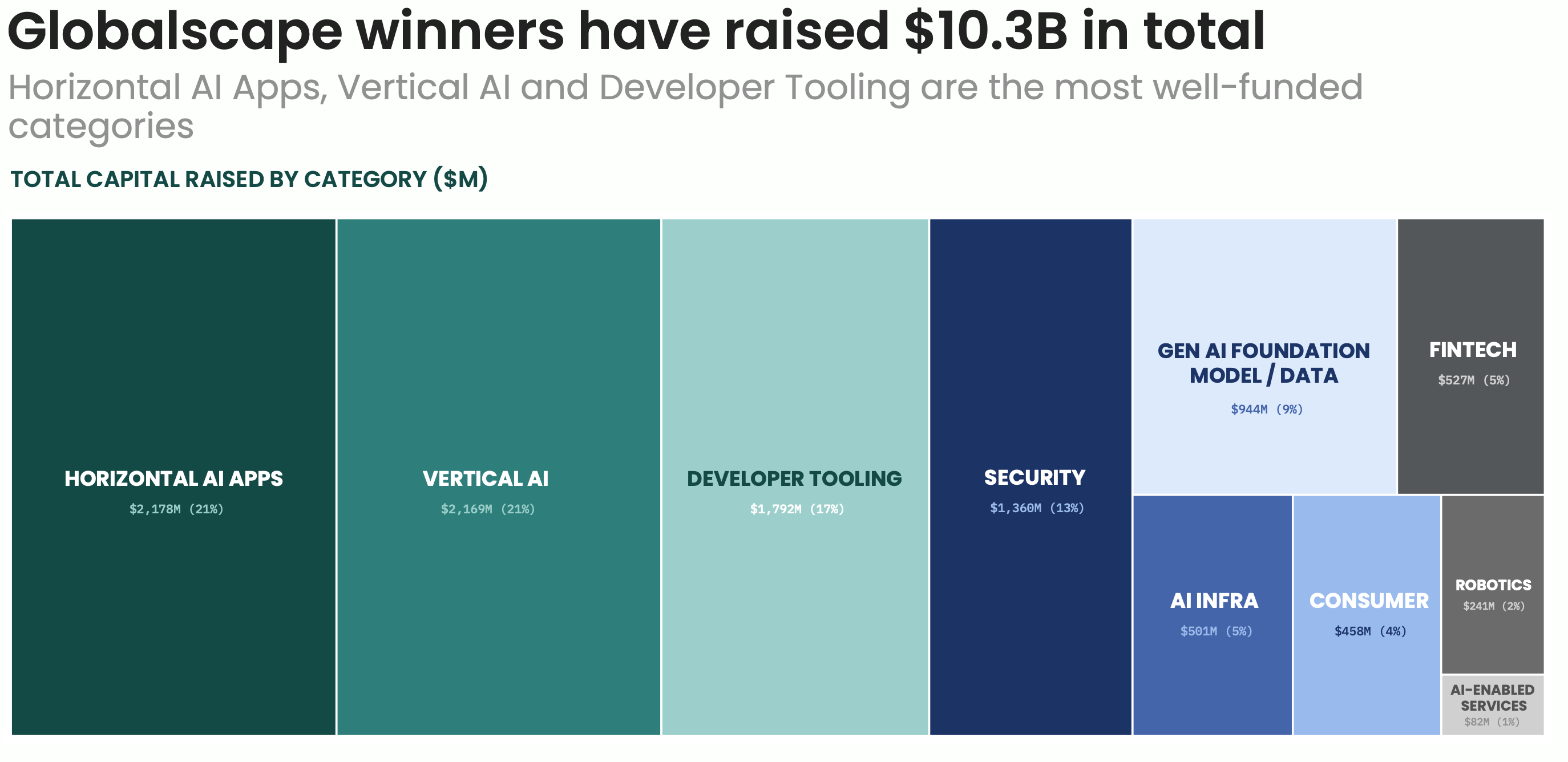

Las categorías mejor financiadas entre todos los ganadores:

Horizontal AI Apps (productividad general, copilots, etc.)

Vertical AI (legal, salud, construcción, finanzas…)

Developer Tooling y Security como grandes habilitadores.

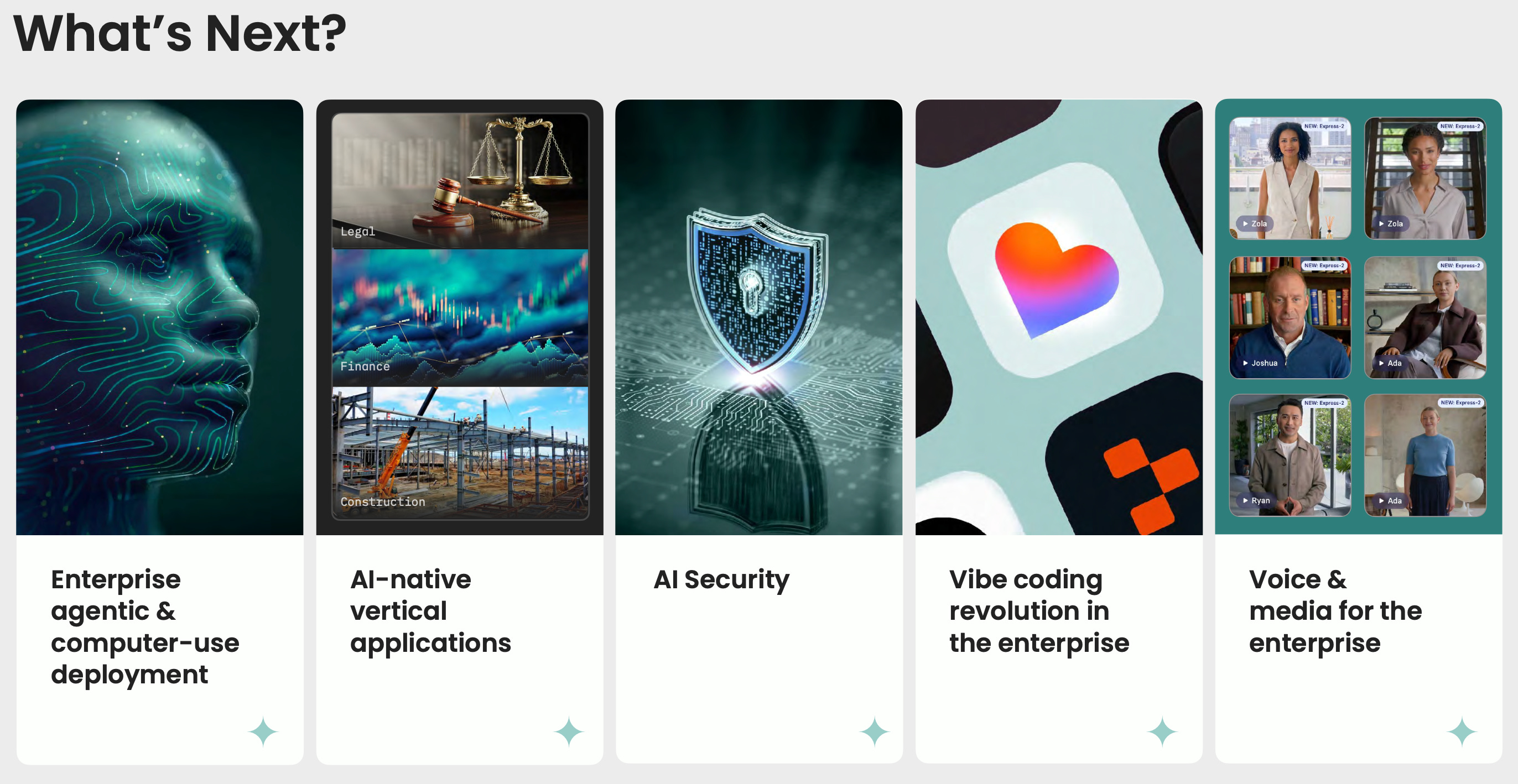

6. Qué viene ahora: cinco grandes vectores de oportunidad

El informe cierra con un bloque de “What’s Next” que funciona casi como hoja de ruta para fundadores e inversores.

6.1. Aplicaciones verticales IA

Plataformas especializadas por sector que automatizan flujos muy concretos:

Salud y life sciences (ej. Abridge para notas médicas).

Construcción y real estate (ej. PermitFlow).

Legal, finanzas, seguros, etc.

A medida que estos sistemas verticales se hagan más potentes, no solo sustituirán software, sino parte del trabajo humano profesional, capturando presupuestos de servicios.

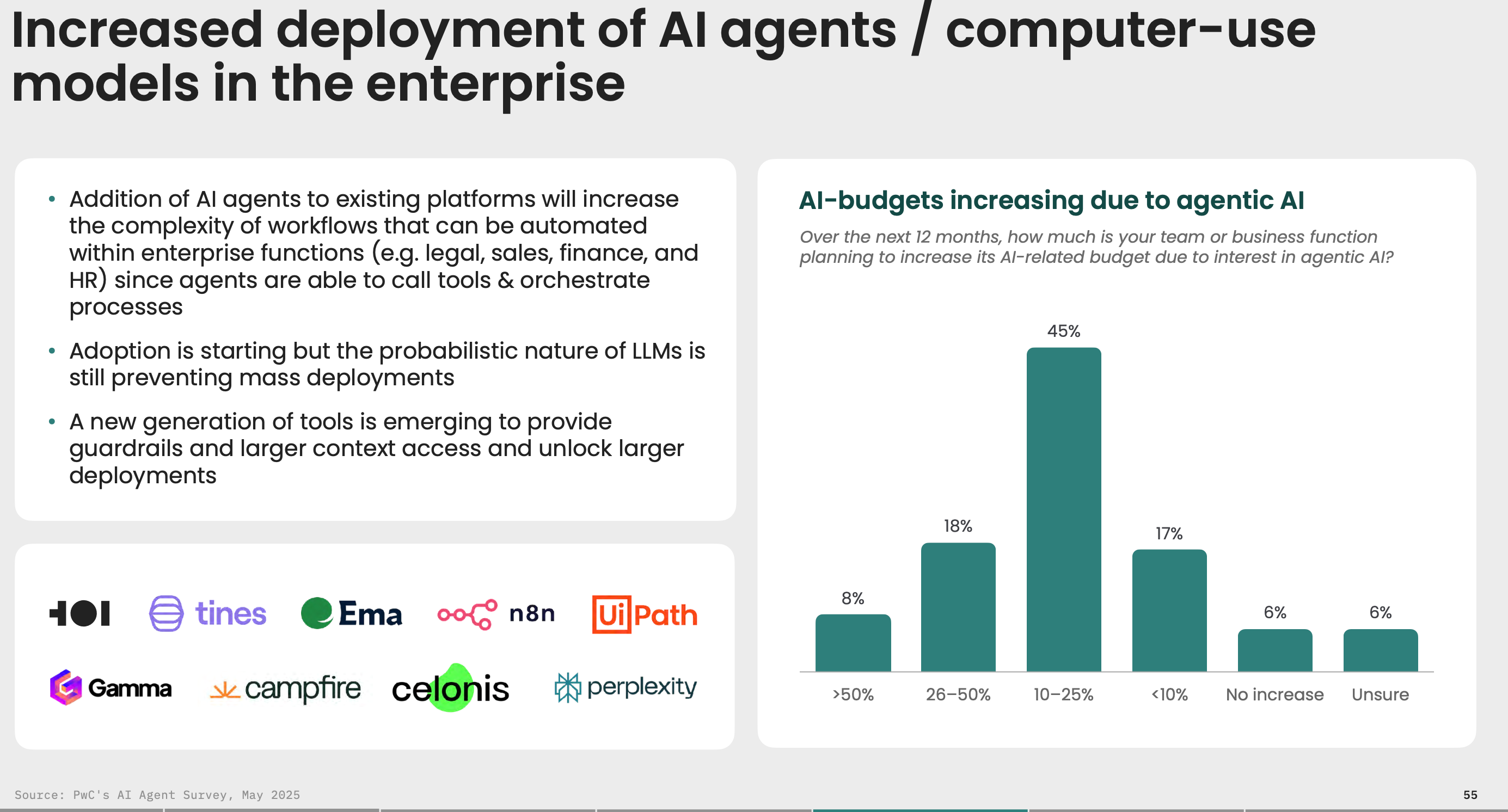

6.2. Despliegue de agentes y computer-use en la empresa

Los modelos de computer-use (agentes que “usan el ordenador como un humano”) permitirán automatizar tareas complejas encadenando varias aplicaciones.

Las encuestas muestran que una mayoría de equipos planean aumentar su presupuesto en IA por el interés en agentes en los próximos 12 meses.

El reto: el carácter probabilístico de los LLM hace que, sin buenas guardrails y observabilidad, sea difícil escalar a procesos críticos.

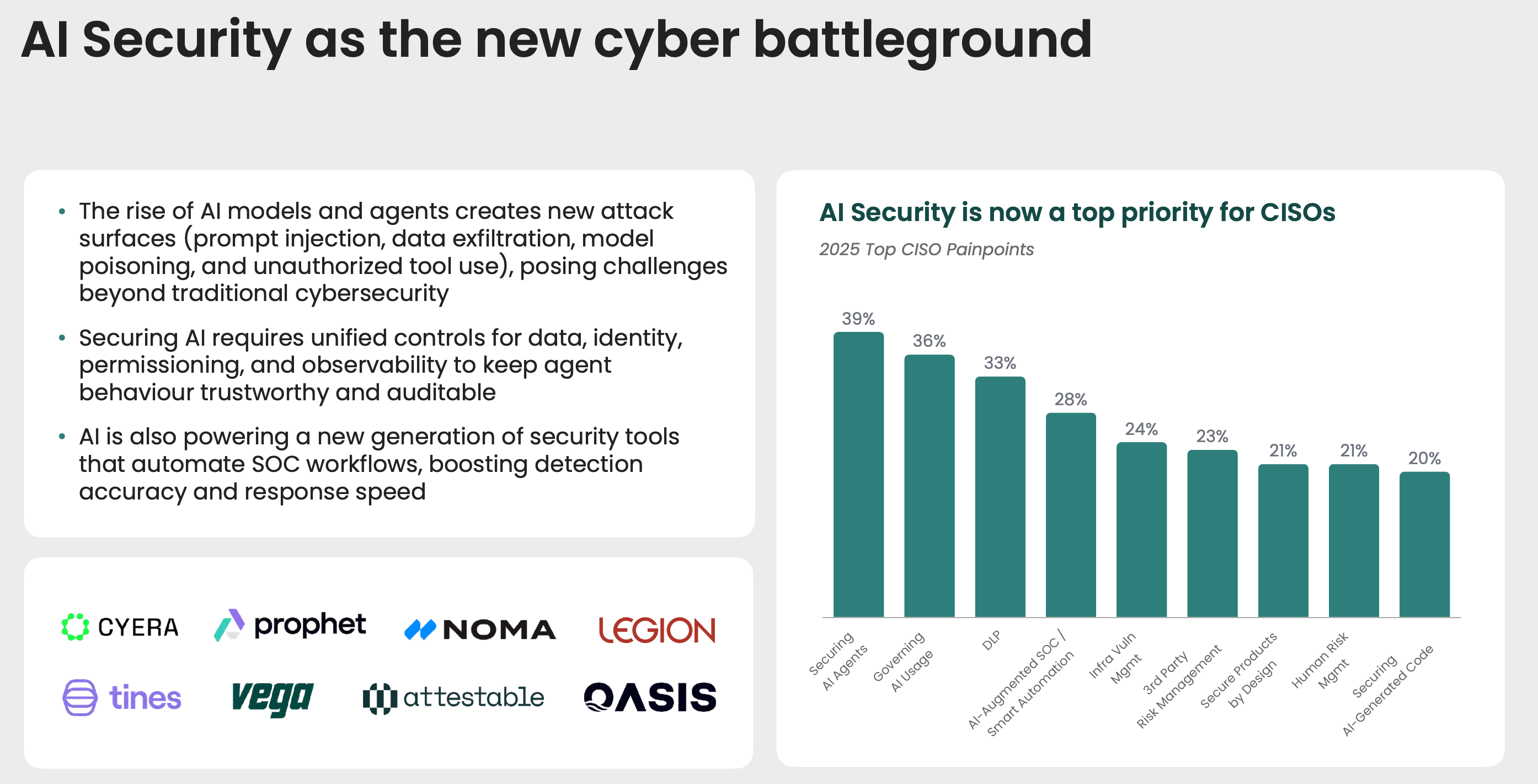

6.3. Seguridad de IA: el nuevo frente de ciberseguridad

CISOs identifican la seguridad de agentes y modelos de IA como una de sus prioridades principales:

Nuevos vectores de ataque: prompt injection, fuga de datos, model poisoning, uso no autorizado de herramientas…

Necesidad de plataformas que unifiquen: datos, identidad, permisos, auditoría y observabilidad de agentes.

Al mismo tiempo, la IA se aplica a:

SOCs aumentados por IA,

automatización de detección y respuesta,

reducción de ruido y falsos positivos.

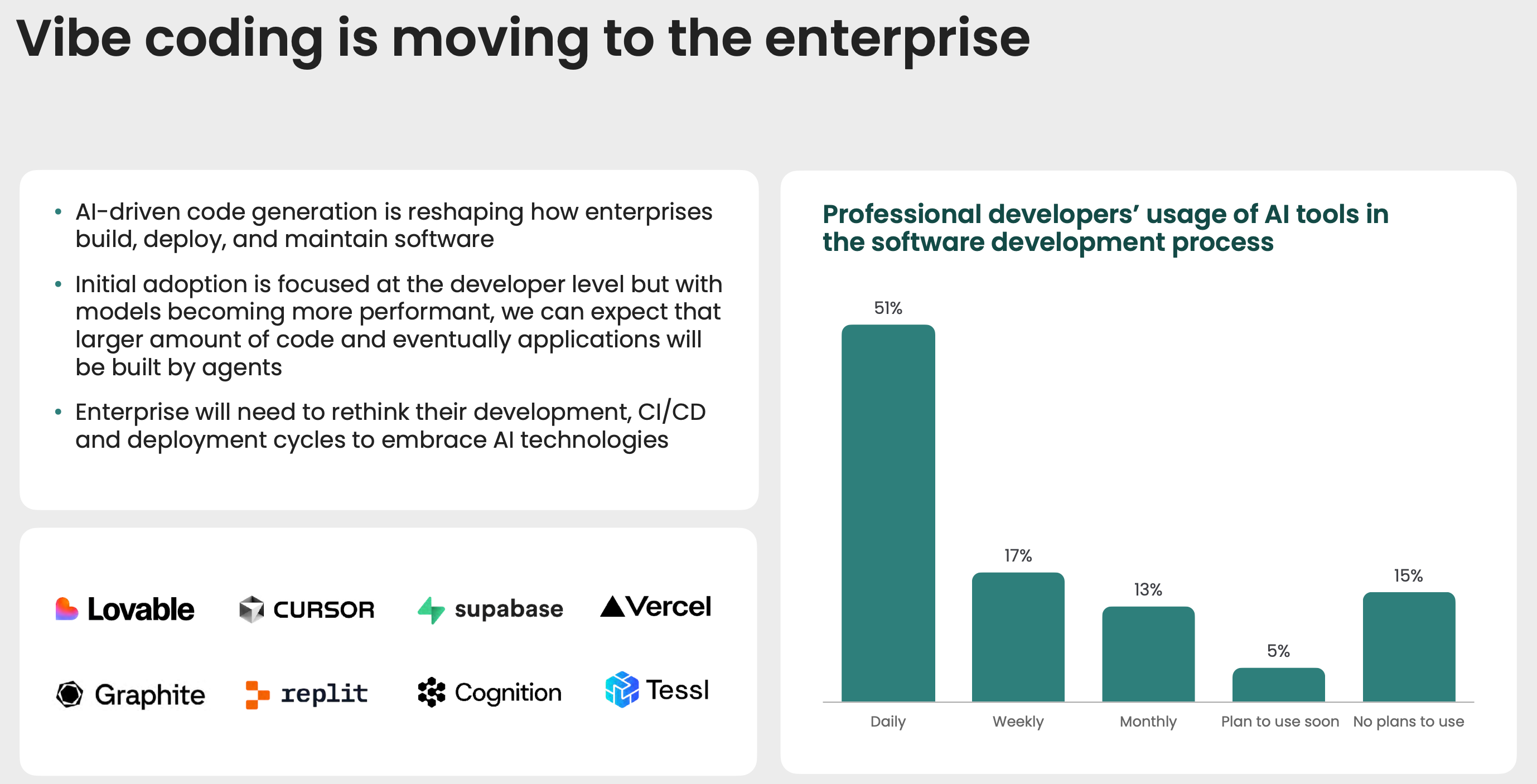

6.4. “Vibe coding” en la empresa

El “vibe coding” —desarrollar a partir de descripciones de alto nivel con ayuda de IA— ya es mainstream entre desarrolladores.

El siguiente paso es que agentes de IA escriban grandes porciones de código y configuren aplicaciones completas, obligando a replantear CI/CD, QA y despliegues en la empresa.

Esto abre oportunidades en:

Herramientas de gobernanza y calidad de código generado por IA.

Plataformas que integren IA en todo el ciclo de vida del software.

6.5. Voz y medios sintéticos: la próxima capa de UX

La voz y el vídeo generados por IA se están convirtiendo en la nueva interfaz de usuario en muchas empresas.

Tecnologías como avatares hiperrealistas y video-agentes permiten:

Soporte al cliente más interactivo,

Ventas, formación y onboarding con vídeos personalizados,

Comunicación interna y externa mucho más rica a coste marginal casi cero.

7. Conclusión: IA como infraestructura, no solo como funcionalidad

Si unificamos todas las piezas del informe, el mensaje de fondo es:

La IA no es un “feature” más, es una infraestructura global comparable a la electricidad, internet o las redes móviles.

La cantidad de capital y energía que se va a destinar a construir esta capa es enorme: trillones de CapEx y decenas de gigavatios de nueva capacidad.

El éxito de esta inversión exige que la IA genere retornos reales en forma de productividad, nuevos ingresos y automatización profunda, no solo “demos” espectaculares.

A nivel de inversión, el valor se está concentrando en:

Grandes hyperscalers y Super Six (infraestructura, chips, data centers).

Nuevos líderes de aplicaciones IA —sobre todo en verticales con flujos muy repetibles y márgenes potenciales altos—.

Herramientas de developer tooling, seguridad y AI infra que permiten llevar la IA de “demo” a “producción crítica”.

En resumen:

Estamos todavía en los primeros capítulos de la carrera por el compute y la IA como utility. El mapa de ganadores está empezando a dibujarse, pero la magnitud del CapEx nos dice que, en los próximos años, habrá enormes oportunidades… y también grandes riesgos para quien esté del lado equivocado de esta transformación.

Informe completo para descarga.

Creo que con el resumen que he preparado tienes los puntos clave bien explicados y contextualizados, pero si quieres ir a la fuente, revisar el informe de primera mano y ver todas las diapositivas, te lo dejo a continuación para que puedas descargarlo:

*Fuente: Accel 2025 Globalscape - 2025.

2) Elección de 15 acciones que pueden verse beneficiadas por la IA como 2º derivada.

En bolsa, la primera derivada de la IA son los ganadores obvios: GPUs, semiconductores, data centers y redes. Su demanda depende directamente del CapEx en infraestructura de IA.

La segunda derivada es distinta: empresas que no venden IA, pero la IA mejora su negocio porque:

Aumenta productividad (más output por empleado, menos horas, menos errores).

Convierte su producto en más imprescindible dentro del workflow del cliente (más ARPU y retención).

Eleva la demanda de sus servicios (implementación, integración, compliance, automatización).

La clave, como inversor, es que la segunda derivada no se mide por “cuántas veces aparece la palabra IA” en una presentación, sino por ventas, márgenes, ARPU, retención y recurrencia.

Y, precisamente por ser menos evidente, hoy suele estar mucho menos “priceada” que las acciones “IA de manual”, donde el relato ya está plenamente incorporado en la valoración.

Con esto en mente, he seleccionado 15 acciones de calidad que, a mi juicio, están cotizando a precios atractivos y podrían beneficiarse de forma indirecta de la IA en los próximos años. Algunas son conocidas; otras, bastante menos seguidas.

Además, 5 de ellas ya las tenemos en cartera. El resto las tengo en mi watchlist más “caliente”, donde sigo de cerca tanto la evolución del negocio como la oportunidad de entrada.

Vamos con la parte más jugosa del artículo: