Informe Sector IT: Nagarro, EPAM, Endava…

Watchlist de 22 acciones con momentum y 5 nuevas tesis (Quick Ideas).

En bolsa, las narrativas cambian mucho más rápido que los fundamentales: un año un sector es “el futuro” y al siguiente “está muerto”.

Eso es exactamente lo que ha ocurrido con las empresas de software y servicios IT desde el boom post-COVID hasta la irrupción de la inteligencia artificial.

En este artículo te cuento, desde dentro del sector, qué está pasando realmente con la IA y por qué el péndulo podría estar empezando a girar de nuevo a su favor.

Y lo más interesante: veremos 5 compañías (Quick Tesis) que ya están mostrando mejoras claras en crecimiento y márgenes, donde ese cambio de narrativa podría traducirse en rentabilidades muy interesantes si el mercado termina de despertarse.

Al final, compartiré mi visión más personal: qué tengo hoy en cartera, la nueva empresa IT que he comprado esta semana, qué compañías estoy siguiendo de cerca para posibles entradas y una Watchlist de 22 acciones del sector que he seleccionado por calidad y momentum.

⏱️ Tiempo de lectura: 8 minutos

Índice del artículo

Del boom al castigo: qué ha pasado en el sector

IA y realidad operativa: lo que se ve desde dentro

¿Punto de inflexión? Crecimiento, márgenes y narrativas

5 compañías donde el péndulo ya se está moviendo (Quick Tesis)

Mi opinión del sector, la nueva empresa IT que ha entrado en mi cartera y una Watchlist de 22 acciones que tengo en el radar.

1) Del boom al castigo: qué ha pasado en el sector

El mercado se comporta como un péndulo:

En un extremo, descuenta que las empresas van a quebrar, que no tienen valor terminal y que solo “merecen” múltiplos por debajo de 10x PER.

En el otro extremo, asume que van a crecer de forma exponencial durante una década y paga 40–50x beneficios sin pestañear.

Yo entendía este comportamiento maníaco-depresivo del que habla Buffett, pero, siendo sincero, no pensaba que el movimiento pendular pudiera llegar a ser tan extremo.

Te lanzo una reflexión rápida:

Si una empresa que crece al 20 % cotiza a 40–50x PER y, de un año a otro, su crecimiento baja al 5 %, ¿crees que podría pasar a cotizar por debajo de 10x PER?

Visto con perspectiva, probablemente ahora dirías que sí.

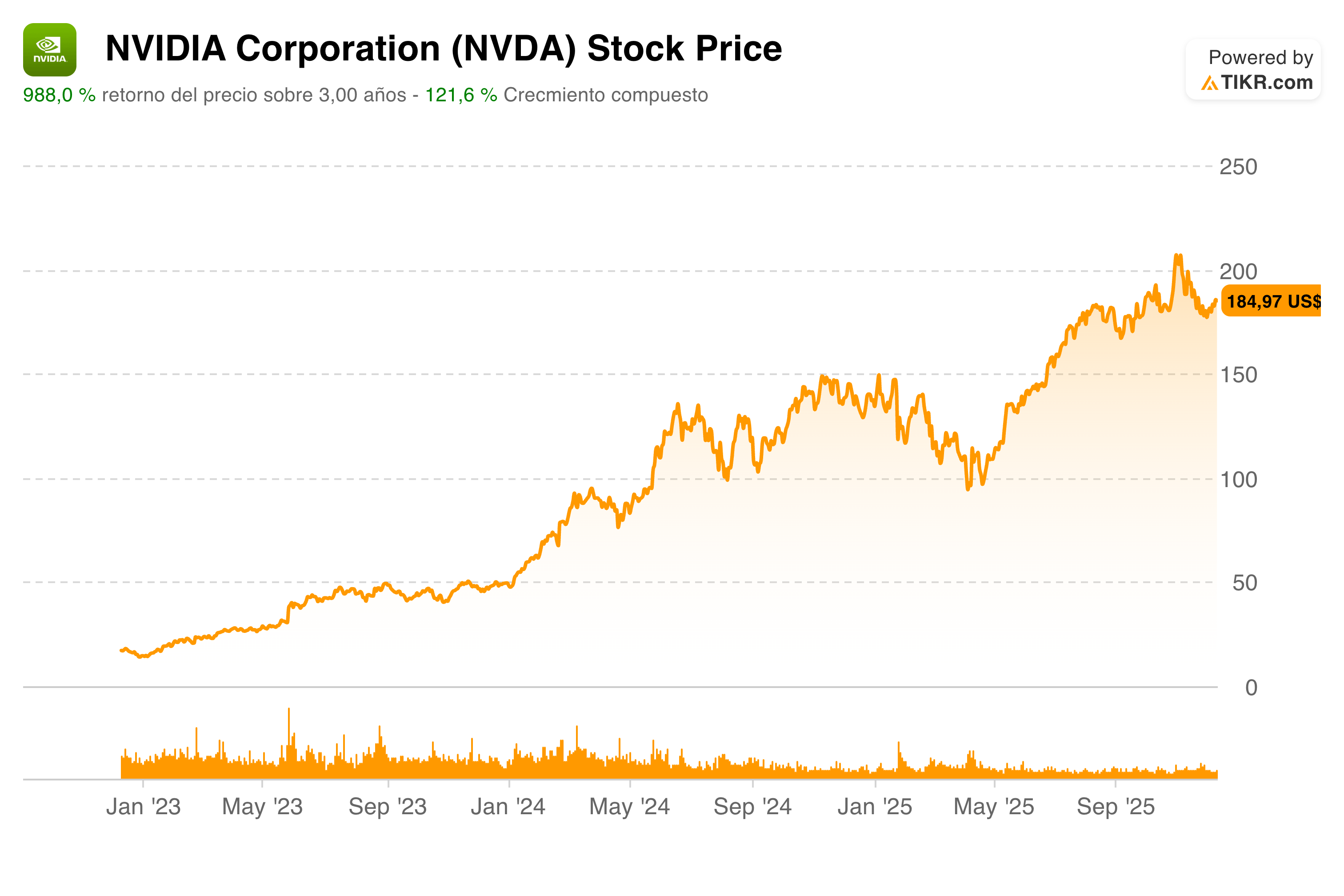

Pero piensa en un caso actual como NVIDIA:

Hoy cotiza en torno a 25–30x PER. Imagina que su crecimiento se normaliza al 10 %. ¿Te la imaginas cotizando a menos de 15x PER? ¿La ves por debajo de 50 dólares cuando hoy ronda los 200?

Cuando esto sucede, se juntan dos fuerzas a la vez:

Caída (o frenazo) en beneficios, y

Contracción de múltiplos.

Esa doble palanca puede llevar el precio de la acción a niveles que hoy te parecen casi imposibles.

Pues esto es, en esencia, lo que ha pasado —y sigue pasando— en el sector IT y de desarrollo de software, un sector que conozco bien porque llevo más de diez años trabajando en él: lo he vivido desde dentro, lo he visto crecer y transformarse.

Del “ganador inevitable” al sector denostado

En 2020 y 2021 esta industria era la gran ganadora:

La digitalización post-COVID disparó la demanda.

Muchas compañías crecían un 30 %, 40 % o incluso 50 % año tras año.

Eran “las ganadoras inevitables”.

El mercado pagaba sin problema 30–40x PER, e incluso 50x para algunos nombres “estrella”.

A partir de 2022 llega la factura:

El crecimiento se normaliza: 15 %, 10 %, 5 %…

Algunas de las más grandes entran en crecimiento plano o incluso negativo.

Y justo en ese momento aparece una nueva narrativa muy potente: la inteligencia artificial.

2) IA y realidad operativa: lo que se ve desde dentro

Con la irrupción de la IA, el relato dominante pasó a ser algo así como:

“La IA es la responsable de la desaceleración, está sustituyendo a los desarrolladores y los clientes ya no necesitan contratar a estas compañías porque podrán hacer internamente sus soluciones”.

Es decir: menos crecimiento + IA = “el modelo se ha roto”.

La culpa, supuestamente, no era de haber adelantado en dos años el trabajo de cuatro, ni de haber crecido al 40 % en lugar del 15–20 % razonable, sino de que “la IA iba a acabar con los desarrolladores de software”.

Qué veías si estabas dentro del sector

Si no conoces el sector, no hablas con los desarrolladores ni con los equipos de producto, la narrativa encaja. Pero desde dentro se veía algo muy diferente:

La IA es una tecnología que mejora drásticamente la productividad: hacer más con los mismos recursos (o con menos).

No es un interruptor que “apaga” al sector.

¿El problema? Que no estaba nada claro cómo capturar esa productividad:

Ni en 2022.

Ni, siendo honestos, del todo ahora.

Muchas empresas se pararon a pensar:

Los plazos entre “idear algo con IA” y ponerlo en marcha se alargaron.

Aumentaron los proyectos de consultoría y estrategia (definir casos de uso, hacer pruebas de concepto…).

Pero se frenaron los proyectos de ejecución a gran escala.

Si a esto le sumas:

El esfuerzo brutal de desarrollo que ya se había hecho en 2020–2021, y

El entorno de debilidad industrial (especialmente en Europa),

El cóctel para estas compañías fue casi perfecto… pero en sentido negativo.

Cómo impacta realmente la IA en los perfiles técnicos

Lo que sí sabemos hoy es que la IA:

Aumenta la productividad de los desarrolladores.

Cambia el tipo de perfil que hace falta.

Los más presionados:

Perfiles muy junior.

Tareas repetitivas, “picar código” o testing básico.

Los más beneficiados:

Perfiles capaces de diseñar soluciones y arquitecturas.

Gente que entiende el problema de negocio y sabe traducirlo en producto.

En mi opinión, la IA va a sustituir al programador que solo ejecuta instrucciones técnicas, pero siempre hará falta alguien que diseñe, priorice y dirija a la IA: qué hay que hacer, por qué, y con qué criterio.

Mucho dinero en chips, poco en software… de momento

Hay otra pieza importante:

La mayor parte del dinero de la IA no ha llegado todavía a las empresas de software y servicios.

Hasta ahora, la inversión se ha concentrado en:

Chips y hardware (GPUs, infraestructuras específicas).

Grandes modelos y plataformas.

Infraestructura cloud e hiperescaladores.

Muy poco capital ha ido aún a:

Empresas que construyen soluciones concretas para clientes,

Sobre todo, aquellas que integran IA en procesos de negocio reales.

Y esto es precisamente lo que está empezando a cambiar.

3) ¿Punto de inflexión? Crecimiento, márgenes y narrativas

Cada vez más compañías del sector IT están empezando a reportar:

Crecimientos orgánicos cercanos o de doble dígito, y

Mejora de márgenes tras los ajustes de 2022–2023.

Eso está empezando a cambiar la narrativa.

El precio ayuda: cuando las acciones suben, buscamos razones para explicar por qué deberían seguir subiendo. Y al revés: cuando caen, encontramos mil motivos para pensar que “están muertas”.

Ahora el discurso empieza a girar hacia:

“Estas empresas pueden ser grandes beneficiadas por la IA”.

“La IA impulsará demanda y proyectos”.

“La productividad permitirá expandir márgenes”.

En esencia, es la misma tesis que defiendo desde 2022, cuando el mercado decía lo contrario.

¿Ha pasado ya lo peor?

En mi opinión, todavía es pronto para afirmarlo con total seguridad.

Siguen existiendo dudas:

Cómo aplicar la IA dentro de las empresas,

Qué modelos de monetización serán más sólidos,

Qué parte de la cadena de valor capturará más rentabilidad.

Pero el camino empieza a estar algo más claro:

La tecnología se entiende mejor.

Hay aprendizaje de los primeros proyectos.

La inversión empieza a desplazarse desde los chips hacia las capas de software y servicios, que es donde se captura el valor en el cliente final.

Si este movimiento se consolida, el próximo año esta industria podría volver a ser una de las ganadoras del mercado.

Y volveríamos a ver el péndulo moverse:

De: “Estas empresas están muertas, no valen ni 10x PER”

A: “Estas empresas son el futuro, pago 30x PER o más”.

Cuando eso ocurre, muchas acciones denostadas pueden multiplicarse varias veces: la misma doble palanca (beneficios + múltiplos) que las llevó al “inframundo” puede ahora empujarlas hacia “el cielo”.

4) 5 compañías donde el péndulo ya se está moviendo (Quick Tesis)

A continuación, te muestro 5 compañías del sector que:

Ya están empezando a reportar mejoras claras en crecimiento y márgenes, y

Donde la cotización ha empezado a reaccionar, aún con valoraciones que, en mi opinión, siguen siendo razonables.

5) Nagarro

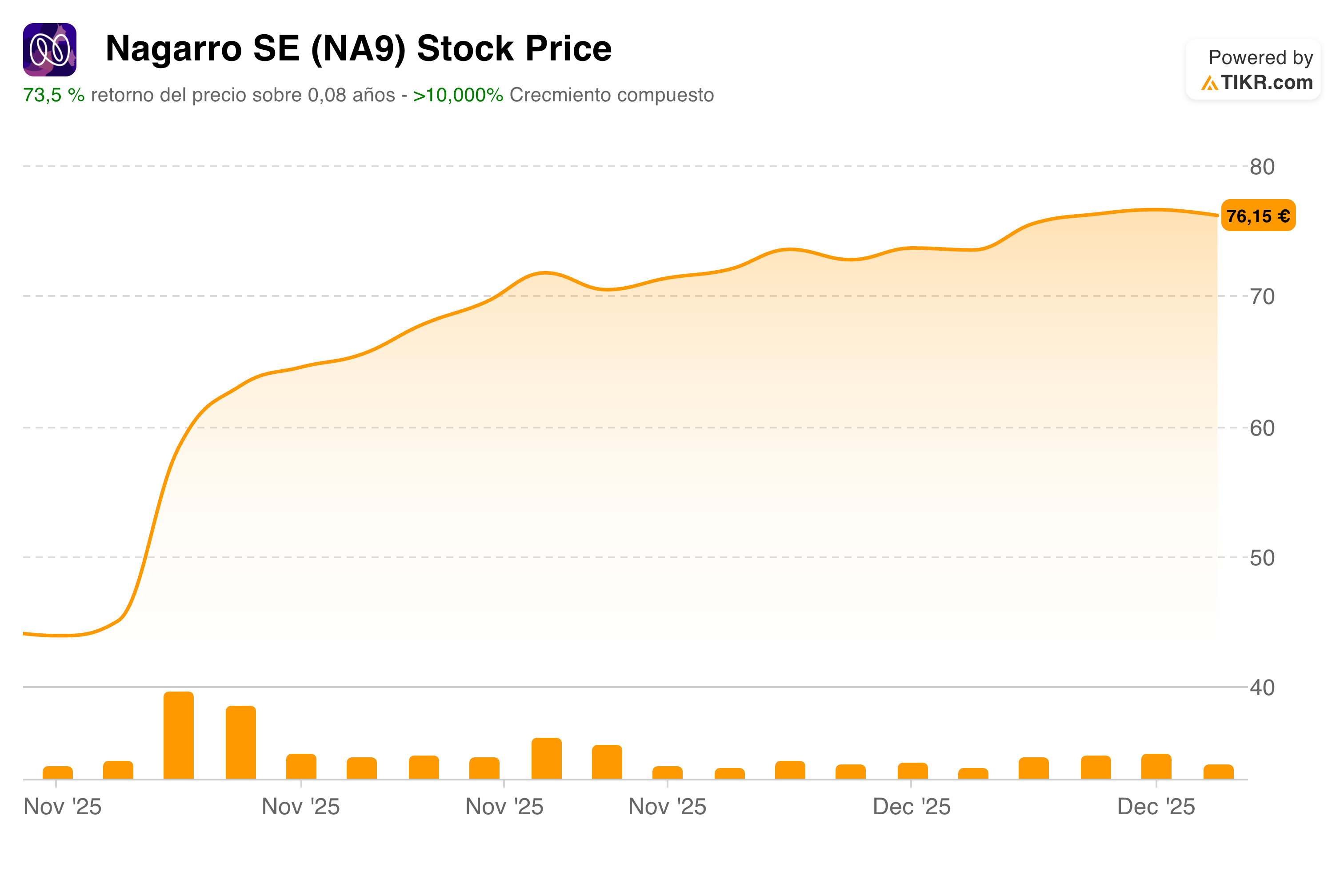

La primera de ellas es la más que conocida Nagarro.

Esta acción ha pasado de cotizar por encima de 200€ en 2021 a tocar la zona de 40€ hace menos de un mes.

Una caída en toda regla cuya tendencia empezó a cambiar el 14 de noviembre, cuando presentó los resultados de los nueve primeros meses del año.

En ese Q3 la compañía comunicó un crecimiento de los ingresos del +9,4% y una mejora del margen bruto desde el 31,5% del año pasado hasta el 33,1% en 2025.

A ello se sumó la cancelación de 850.000 acciones en autocartera y el lanzamiento de un programa de recompra adicional de hasta 450.000 acciones.

El resultado: la acción se ha revalorizado alrededor de un +73% en apenas un mes.

A día de hoy, estaría cotizando a menos de 14x (PER) de beneficios del próximo año 2026.

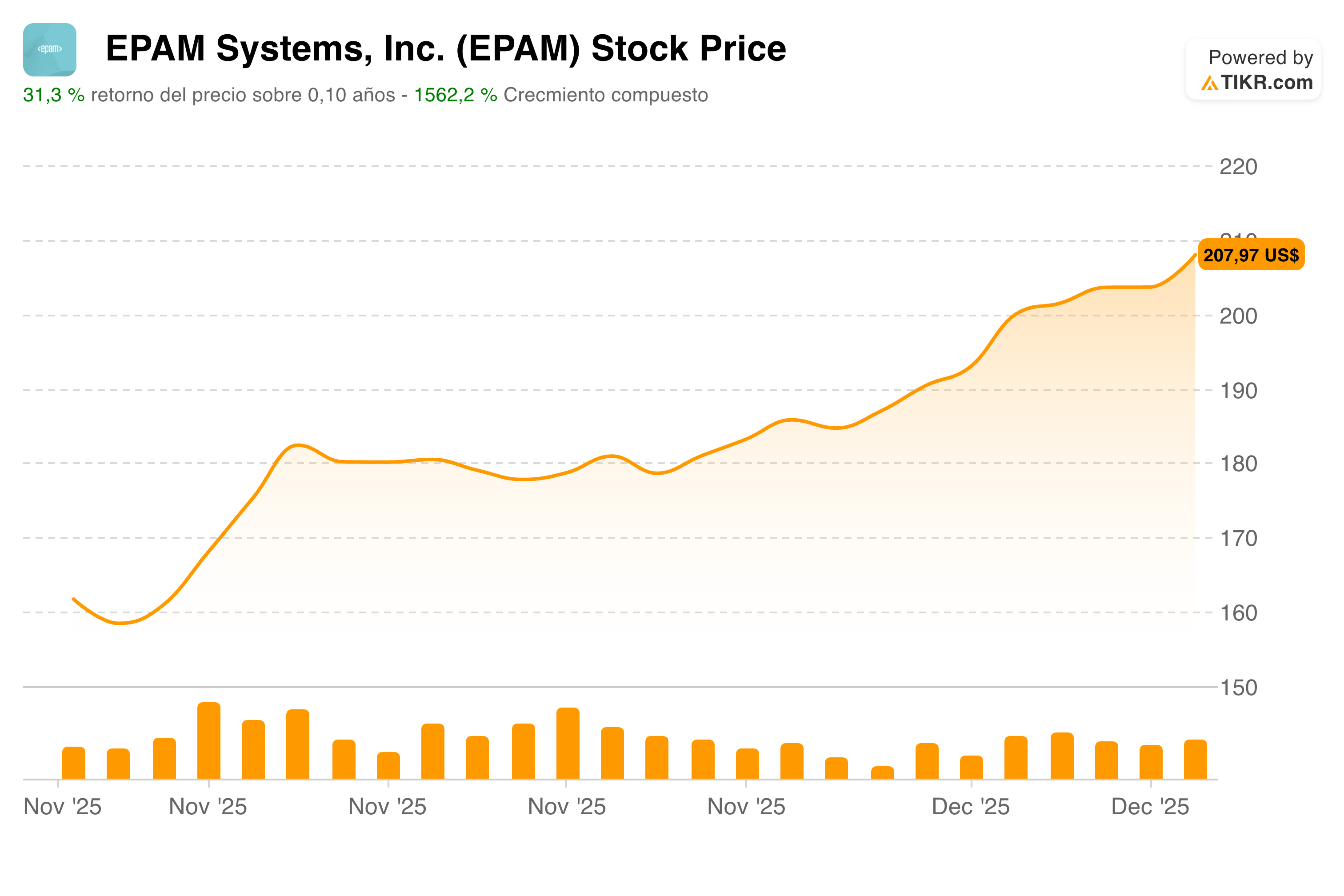

4) EPAM

Otra empresa muy conocida del sector es EPAM.

Siempre he dicho que, históricamente, el cambio de tendencia de un sector suele empezar por las compañías líderes: primero mejoran ellas sus guidances, y después llega el turno del resto.

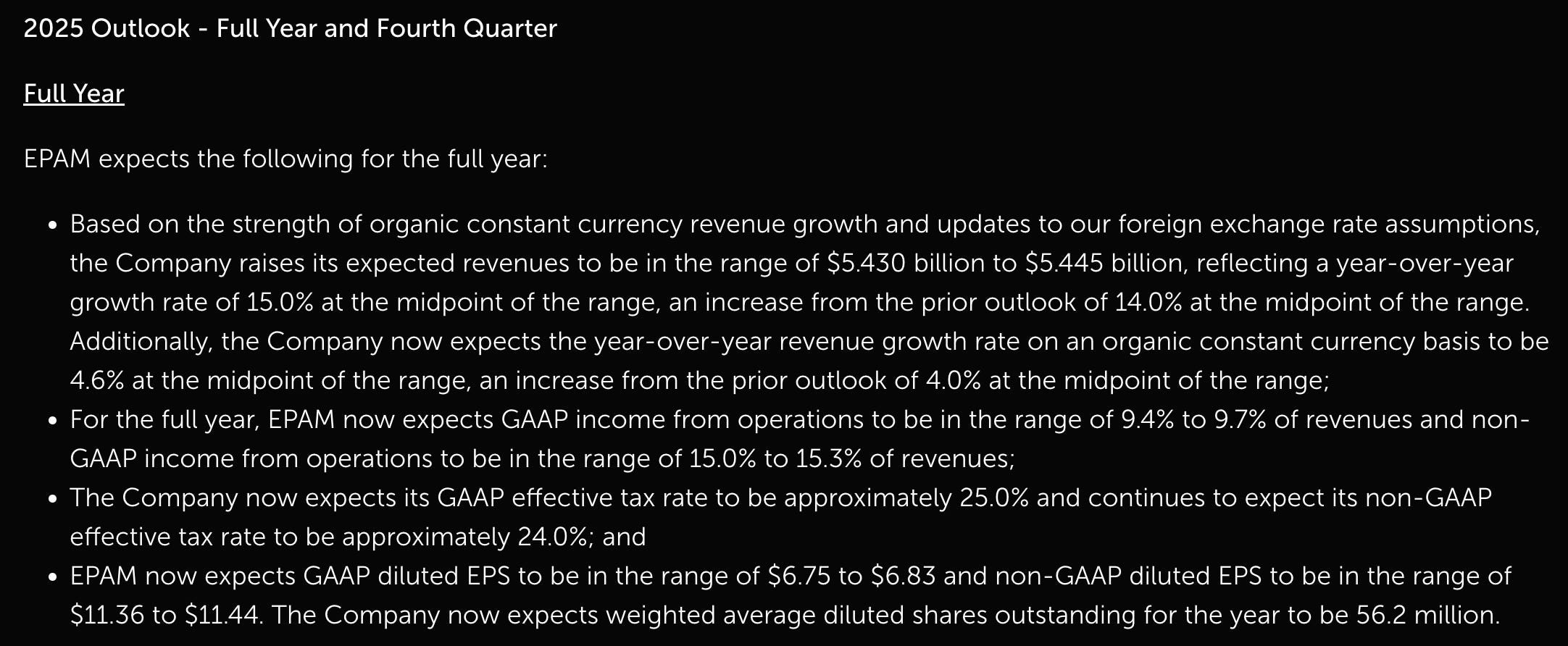

En este sentido, EPAM ha revisado al alza su guidance dos veces este año, la última en el Q3, el pasado 4 de noviembre, cuando pasó a estimar un crecimiento de ingresos del +15%, de los cuales aproximadamente un 7–8% sería orgánico.

Desde la presentación de resultados, las acciones de EPAM se han revalorizado más de un +31%, superando ya los 200 dólares por acción.

Actualmente estaría cotizando alrededor de 17x PER, todavía lejos de su media histórica cercana a 28x.

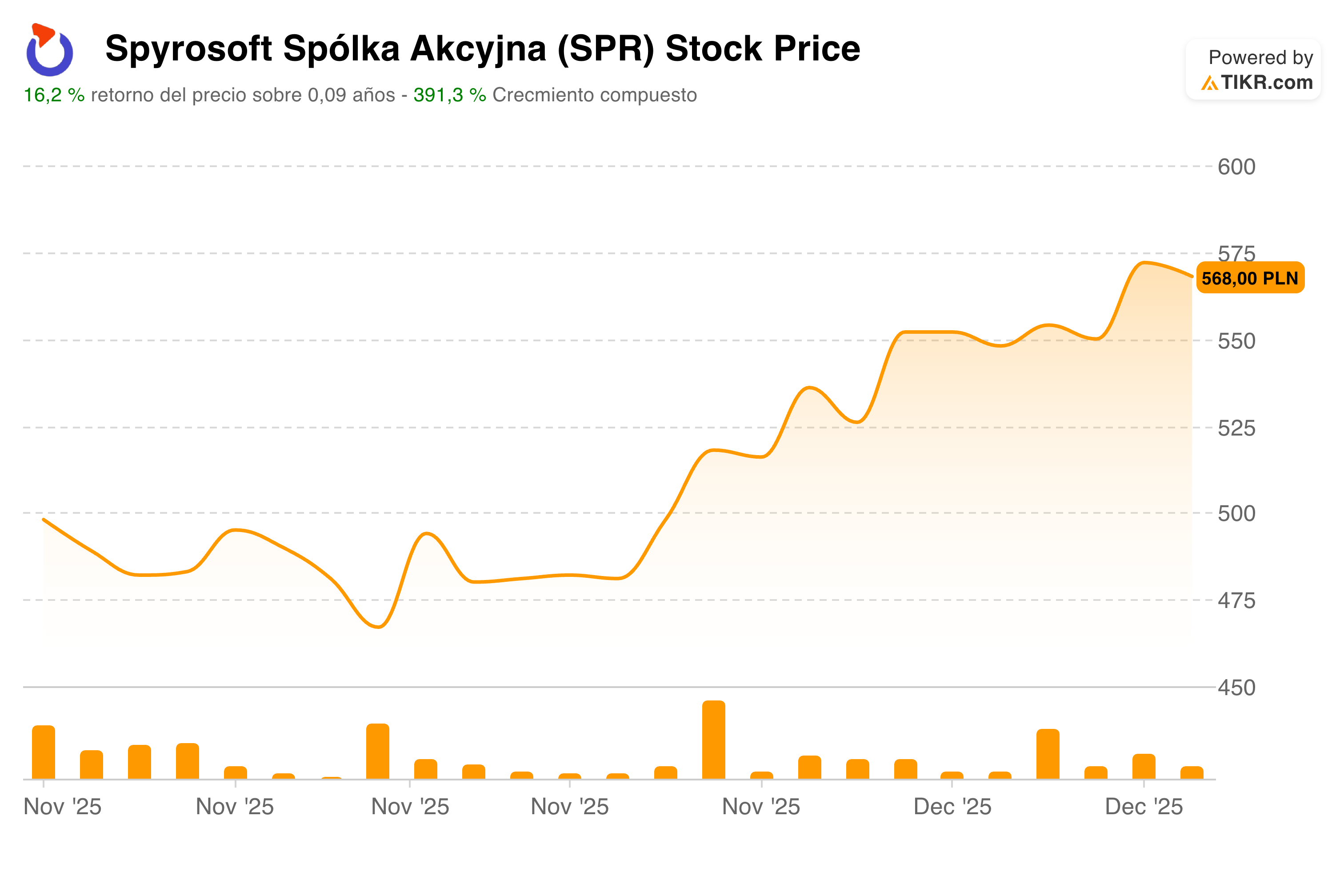

3) Spyrosoft

Pasamos ahora a una compañía más pequeña dentro del sector.

Se trata de Spyrosoft, una empresa polaca que capitaliza unos 170M USD (rango small/micro cap).

Es una compañía que se ha comportado muy bien en los últimos años y que recientemente ha publicado unos resultados muy sólidos, con crecimientos superiores al +36%.

Esto ha impulsado sus acciones más de un +16% en menos de un mes.

Hoy cotiza a algo menos de 16x (PER) de beneficios del próximo año

Es, en mi opinión, una empresa muy interesante para analizar con más detalle.

Si consigue mantener este ritmo de crecimiento en 2026, la acción me parece claramente barata.

Las 2 con más crecimiento + mis acciones IT + watchlist de 22 acciones en el radar:

Ahora vamos a ver dos acciones menos conocidas y poco populares que están creciendo al 24 % y al 16 %, respectivamente. Están entre las compañías con mayor crecimiento del sector y ese ritmo ya ha empezado a despertar sus cotizaciones, que, aun así, siguen en niveles que considero razonables.

Después de analizar estas dos empresas en expansión, compartiré mi visión sobre el sector, desvelaré la nueva empresa del sector que he comprado esta semana, en qué compañías estoy actualmente posicionado, cuáles estoy estudiando con más detalle para decidir si entran o no en cartera y, por último, una lista de 22 acciones del sector que tengo en el radar, seleccionadas por su calidad y su momentum.

Para cerrar, también os pediré vuestra opinión sobre cuál queréis que sea la próxima tesis que preparemos.

Vamos con la última parte del artículo, que, en mi opinión, es la más interesante.