Llega Quality Value 2.0 — Asegura tu plaza como Partícipe antes de agotarse

El pasado viernes 3, NewPrinces publicó el folleto de intención para la IPO en la bolsa de Londres (London Stock Exchange).

Aún no conocemos lo más importante (valoración final y tamaño del aumento de capital, se estima 2B y 500M de libras), pero el documento sí aporta datos que nos permiten ajustar mejor la valoración actual.

Índice de este análisis

Nuevo perímetro de Princes

Valoración actual: Suma de Partes (SoTP)

Descuento vs. NAV (Suma de Partes)

Diccionario de términos (glosario breve)

Nueva iniciativa para seguir tesis complejas como esta. Todas las dudas las resolveremos con los participes en el canal de discord.

1. Nuevo perímetro de Princes.

En julio, con motivo de la adquisición de Carrefour Italia, se le preguntó a Fabio qué incluiría Princes en su salida a bolsa. Su respuesta:

“La salida a bolsa en Reino Unido incluirá únicamente el negocio de fabricación de alimentos (‘Princess’), no incluirá ni la unidad de lácteos (Centrale del Latte d’Italia) ni la matriz (New Princes). Estas quedarán bajo control directo del holding.”

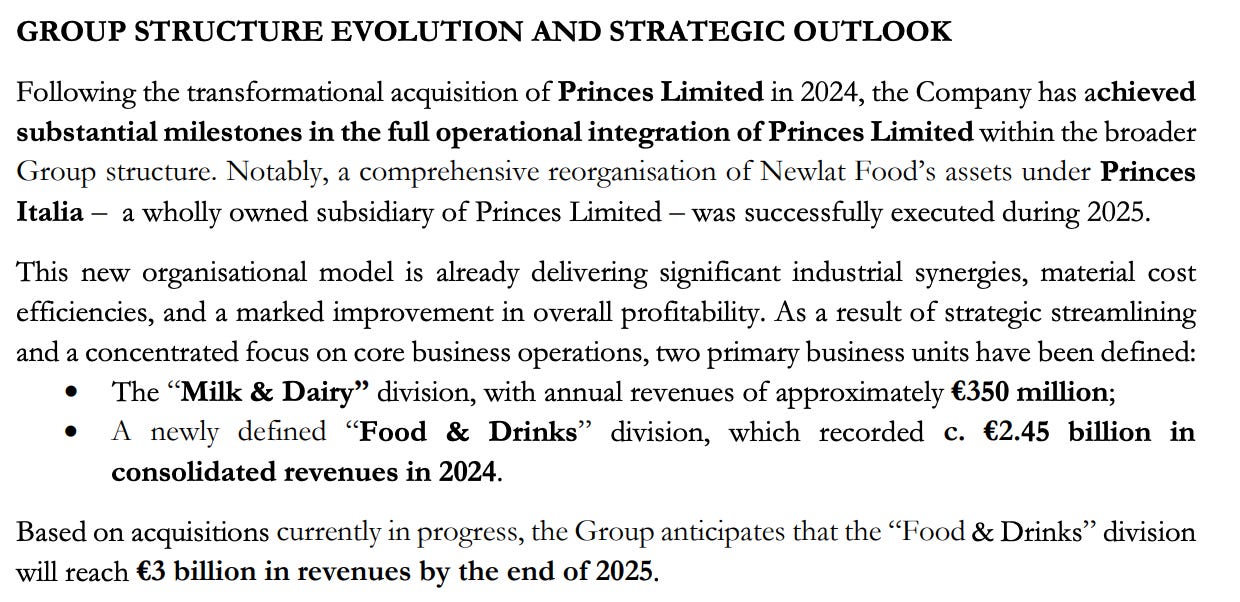

La división Food & Drinks se estimaba en ~£3bn e incluía las adquisiciones de Diageo Operations Italy S.p.A. y Kraft Heinz’s Italian baby & specialty food business (Plasmon).

Ahora el folleto aclara que Diageo y Plasmon no estarán incluidas en Princes.

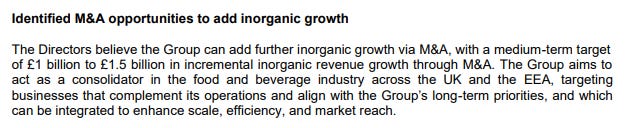

Objetivos de crecimiento de Princes

+3% orgánico

£1.0–1.5bn inorgánico (M&A)

Pipeline citado

5 objetivos a corto plazo

>25 objetivos a largo plazo en sus unidades; algunas compras podrían abrir nuevas categorías.

Dos objetivos de corto:

Diageo Operations Italy S.p.A.

Plasmon (Heinz Italia S.p.A.)

A fecha del anuncio, citan que no hay acuerdos jurídicamente vinculantes sobre futuras adquisiciones.

Lectura estratégica: Angelo deja fuera Diageo y Plasmon para ponerlas bonitas y, más adelante, venderlas a Princes desde el holding, de modo que el dinero entre en NewPrinces. Si Princes consigue buena valoración aun sin estos dos negocios, la jugada es maestra: de haberlas incluido ya, su valor podría haber quedado diluido.

Antes de entrar en la valoración actual de NewPrinces, recuerda que, si aún no eres Partícipe (¡sé que muchos ya lo sois, perdonad el aviso! 😉), quedan muy pocas plazas antes de cerrar.

Cuando se complete el cupo, no volveremos a abrir hasta nuevo aviso.

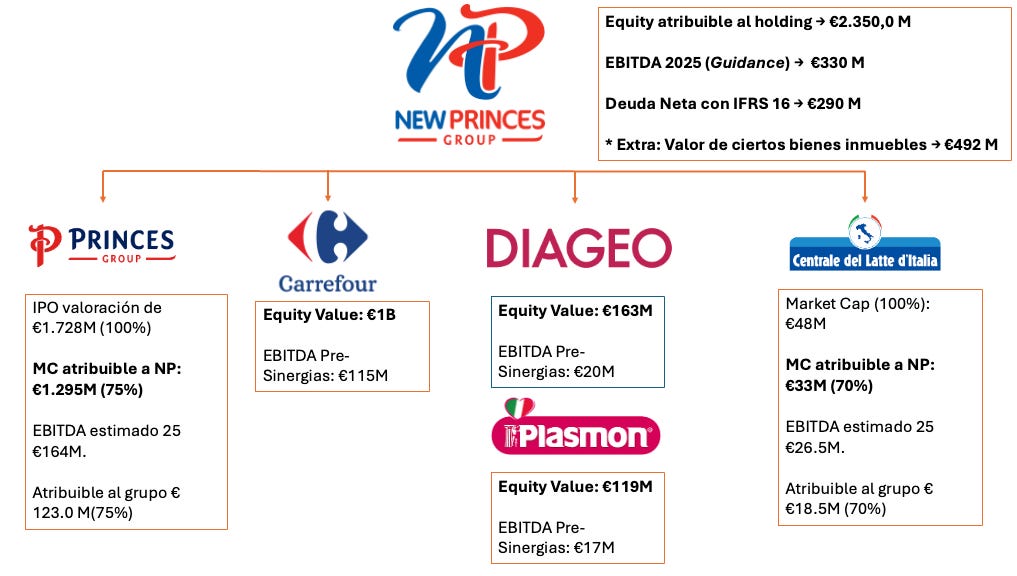

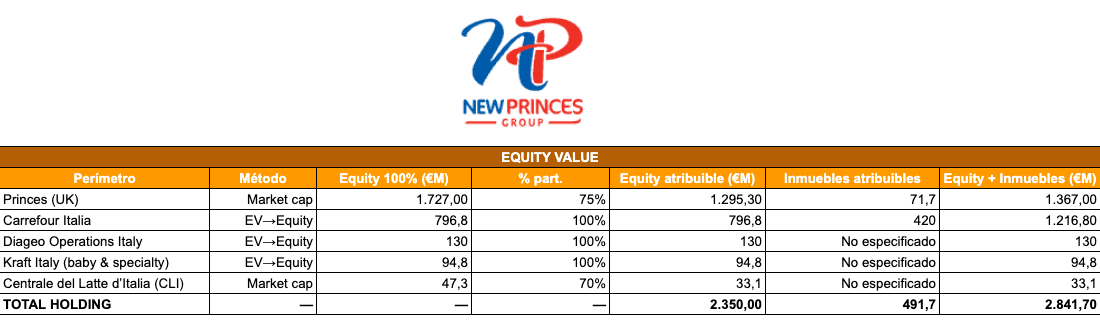

2. Valoración actual: Suma de Partes (SoTP) — todo en Equity Value

Reglas y supuestos (resumen):

Moneda: EUR.

Princes (UK) valorada por capitalización bursátil estimada en IPO (€1.727 M); el holding posee 75%.

Deuda neta agregada de todo el grupo: €289,6 M

Para convertir el bloque Italia (Carrefour + Diageo Ops + Kraft) de Enterprise Value a Equity Value, restamos solo la deuda correspondiente al bloque: €289,6 − €28,5 (deuda de Centralle de Latte ya contemplada en su market cap) = €261,1M.

CLI se valora por market cap y participación 70%.

Resultado por piezas

1) Princes (75%)

Market cap 100% (IPO): €1.727,0 M

Equity atribuible (75%): €1.295,3 M

2) Bloque Italia — Enterprise Value → Equity Value

EVs (pre-sinergias):

Carrefour Italia (EV): €1.000,5 M

EBITDA 2024: €115 M | Múltiplo: 8,7× EV/EBITDA

Referencia: mismo múltiplo que pagó NewPrinces a Carrefour.

Diageo Operations Italy (EV): €163,2 M

EBITDA 2024: €20,4 M | Múltiplo: 8×

Referencia: Diageo plc ~11,5×, media histórica ~16,5×.

Kraft Italy baby & specialty (EV): €119,0 M

EBITDA 2024: €17 M | Múltiplo: 7×

Referencia: mismo múltiplo que pagó NewPrinces a Kraft.

EV conjunto: €1.282,7 M

Deuda neta imputable al bloque (ex-CLI): €261,1 M

Equity (contando la deuda) bloque (conjunto): €1.282,7 − 261,1 = €1.021,6 M

Reparto proporcional (aprox.) del equity del bloque Italia

Carrefour Italia (equity aprox.): €796,8 M

Diageo Ops Italy (equity aprox.): €130,0 M

Kraft Italy (equity aprox.): €94,8 M

(Suma = €1.021,6 M)

3) Centrale del Latte d’Italia (CLI) (70%)

EBITDA 2025 (Estimado): €26,5 M → al 70% = €18,55 M

Múltiplo actual: 3,3× EV/EBITDA

Market cap 100%: €47,3 M

Equity atribuible (70%): €33,1 M

Valor de los bienes inmuebles (dato adicional)

Total bienes inmuebles que sabemos datos concretos: €515,6 M

Carrefour (tiendas, almacenes logísticos): €420,0 M

Royal Liver Building y planta Symington’s Cross Green: €95,6 M

Sin datos de todas las plantas de Princes, Centrale del Latte, Plasmon, Diageo, etc.

Mi estimación es que los activos inmobiliarios de Princes valen >€700 M y, en conjunto, los de CLL, Plasmon y Diageo superan €150 M.

Conclusión: únicamente con el valor de los bienes inmuebles el grupo suma >€1.200 M, es decir, más que la valoración a la que cotiza hoy NewPrinces.

Total Equity Value del holding

Total Equity Value del holding: €2.350,0 M

Princes (75%): €1.295,3 M

Bloque Italia (equity): €1.021,6 M

CLI (70%): €33,1 M

Detalles de la deuda del holding

Deuda bancaria (sin IFRS16 ni préstamos de socios) (663.268 + 326.082 = 989.350) → €989,4 M

Deuda financiera LP (663.268) → €663,3 M

Deuda financiera CP (326.082) → €326,1 M

Deuda bancaria (con IFRS16 ni préstamos de socios) → €1.090,8 M

IFRS 16 (72.973 + 28.512 = 101.485) → €101,5 M

Arrendamientos IFRS 16 LP (72.973) → €73,0 M

Arrendamientos IFRS 16 CP (28.512) → €28,5 M

Total “caja + cash-like” corriente (801.276) → €801,3 M

Caja: €661,3 M

Activos financieros CP FVPL: €48,8 M

Créditos financieros CP a coste amortizado: €91,2 M

Deuda neta sin IFRS 16: €188,1 M

Deuda neta con IFRS 16: €289,6 M

Hemos tenido la deuda contando con los alquileres (IFRS 16) para ser más conservadores.

Detalles de la caja de Princes (folleto intención IPO)

Caja (300,0) → €345,6 M

Deuda total (284.281) → €327,5 M

Deuda bancaria (5.519 + 1.694 = 7.213) → €8,31 M

Arrendamientos IFRS 16 (22.213 + 60.946 = 83.159) → €95,8 M

Factoring (193.909) → €223,4 M

Posición de caja neta (15.958) → €18,38 M

Posición de caja neta POST IPO (515.958) → €594,38 M

3. Descuento vs. NAV (Suma de Partes)

Contexto

Market cap actual (NewPrinces): €960 M

NAV (SoTP, todo en Equity Value): €2.350 M

Acciones: 43.464.755

Descuento y potencial (base SoTP)

Descuento al NAV (SoTP): 59,1%

Upside hasta NAV: +145%

Por acción:

Precio actual aprox.: €22,09

NAV por acción (SoTP): €54,07

Descuento por acción: ~59%

Escenario con inmuebles:

NAV ajustado (SoTP + inmuebles): €2.841,7 M

Descuento al NAV ajustado: 66,2%

Upside hasta NAV ajustado: +196%

4. Diccionario de términos (glosario breve)

Para facilitar la lectura de tesis más complejas, incorporaré un glosario de términos.

Y, como siempre, comentaremos y resolveremos dudas en el canal de Discord junto a todos los partícipes.

SoTP (Suma de Partes / Sum-of-the-Parts)

Método de valoración que suma el valor de cada negocio/activo por separado para obtener el valor total del holding. En tu caso, todo se lleva a Equity Value antes de aplicar % de participación.NAV (Net Asset Value / Valor Neto de los Activos)

Resultado de la SoTP: suma del Equity Value de todas las piezas (± ajustes a nivel holding). Se usa para comparar con la market cap del holding y estimar el descuento al NAV.Equity Value (valor del equity)

Valor económico del capital de los accionistas.Cotizada/IPO: market cap (ajustada por dilución si procede).

No cotizada: EV − Deuda Neta.

Market Cap (capitalización bursátil)

Precio de la acción × nº de acciones en circulación (básicas). Es una medida práctica de Equity Value; puede diferir del Equity Value fully diluted si hay opciones/convertibles.Enterprise Value (EV / Valor de empresa)

Valor operativo de la compañía. Fórmula típica:EV=Equity Value+Deuda Neta±otros ajustes

Sirve para múltiplos como EV/EBITDA.

Deuda Neta

Deuda financiera bruta − (caja + equivalentes + cash-like).Sin IFRS 16: excluye pasivos por arrendamientos.

Con IFRS 16: incluye pasivos por arrendamientos (leases).

IFRS 16 (arrendamientos)

Norma que capitaliza los alquileres: sube el EBITDA (el alquiler deja de contarse como gasto operativo) y añade pasivo por leases (impacta la deuda).Coherencia: si usas EBITDA pre-IFRS16, usa deuda sin leases y múltiplos coherentes; si post-IFRS16, lo mismo.

EBITDA

Beneficio antes de intereses, impuestos, depreciaciones y amortizaciones. Medida de resultado operativo. Ojo con el criterio IFRS16 y con si es reportado, ajustado, pro forma o run-rate.EV/EBITDA (múltiplo)

Relación entre EV y EBITDA. Se usa para valorar empresas comparables o perímetros (Carrefour 8,7×; Diageo Ops 8×; Kraft 7× en tu marco). Múltiplos más altos implican expectativas de mejor calidad/crecimiento.Múltiplo implícito

El múltiplo que “sale” al dividir el EV resultante entre el EBITDA del perímetro. Útil para reconciliar SoTP y método por múltiplos.Pre-IFRS 16 / Post-IFRS 16

Formas de presentar EBITDA y deuda:Pre-IFRS16: EBITDA más bajo (incluye alquiler como gasto), deuda sin leases.

Post-IFRS16: EBITDA más alto, deuda con leases.

No mezclar bases en el mismo cálculo.

Perímetro

Qué activos/negocios incluye cada unidad (Princes, Carrefour Italia, Diageo Ops Italy, Kraft Italy, CLI). En el folleto de intención se acota qué entra en Princes (IPO) y qué queda en el holding.Holding / Descuento de holding

Empresa matriz que posee participaciones. El mercado suele aplicar descuento (10–25% típico) por costes, fricciones, impuestos latentes, estructura.Folleto de intención (Intention to Float / ITF)

Documento inicial que anuncia la intención de salir a bolsa y describe negocio, riesgos y cifras clave. No es el folleto definitivo ni fija la valoración final.IPO (salida a bolsa)

Proceso de listar acciones en mercado. Conceptos comunes:Pre-money / Post-money: valor antes/después de la ampliación.

Aumento de capital (primary): dinero nuevo a caja de la empresa.

Free float: % de acciones en circulación públicas tras la IPO.

Caja neta

Cuando la caja supera la deuda (deuda neta negativa). Reduce el EV respecto al equity (EV = Equity + Deuda Neta).Factoring

Financiación de circulante mediante cesión de créditos comerciales (puede afectar deuda/caja y capital de trabajo).LP / CP (largo / corto plazo)

Vencimientos de deuda o arrendamientos: LP (largo) y CP (corto).Crecimiento orgánico vs. inorgánico

Orgánico: crecimiento del negocio sin compras (volumen, mix, precio, geografía).

Inorgánico: vía adquisiciones (M&A).

Pipeline

Conjunto de objetivos de compra identificados (5 a corto, >25 a largo en el folleto).Carve-out

Segregación de una unidad/activos para operarlos o listarlos por separado (relevante al pensar qué entra/no entra en Princes IPO).Pro forma

Cifras que simulan cómo serían los estados si una operación hubiese estado vigente todo el período (útil para evaluar el perímetro post-M&A).Run-rate

Extrapolación de cifras parciales (p. ej., H1 × 2 → FY) para estimar un año completo (ej.: £71.2m H1 → £142.4m FY ≈ €164,0m con 1.152 EUR/GBP).

Muy buena , me ayudo a ordenare , gracias