IPO NewPrinces: hablamos con su CFO.

Preguntas claves, valoración y que hemos hecho.

Ayer se confirmó el rango de valoración de la IPO de Princes en Londres.

Los términos finales han sido menos ambiciosos que lo comunicado inicialmente:

Valoración: £1.162–£1.243bn (vs ~£1.5bn previsto).

Capital primario: £400m con opción de £60m adicionales (vs ~£500m objetivo).

En múltiplos, la operación implica ~5,5× EV/EBITDA 2025e frente al ~7,5× que se manejaba: ~27% menos de lo esperado. Esto se reflejó en el mercado con una caída cercana al 20% en la acción.

¿Qué ha pasado? ¿Son tan malos estos números?

Nos aislamos del ruido, hicimos los números y ayer por la tarde nos reunimos con Fabio (CFO) y Benedetta.

Gracias a Pedro, Portfolio Advisor en Galileo Capital, por invitarnos y darnos turno de preguntas.

Hoy te lo explicamos claro y al grano: datos, motivos y qué implica para la tesis.

Puntos clave de la conference call con el CFO

1) Valoración de salida

Pregunta: ¿Por qué habéis salido a esta valoración?

Respuesta (Fabio): Para listar en Londres nos exigieron salir con ~30% de descuento vs. comparables. Por eso el precio implica ~5,5x EV/EBITDA, aproximadamente un 30% por debajo de nuestros peers.

Pregunta: ¿Invertiréis los £200M mencionados en la nota de prensa?

Respuesta: Sí, si hay oportunidad, si podemos compramos. A estos niveles, la acción nos parece muy barata. En muchas IPOs en UK los vendedores son la compañía o el management; nosotros, en cambio, compramos.

2) Deuda y caja: Princes vs. NewPrinces

Pregunta: Vale, bien… ¿y la deuda? ¿Cómo se queda la deuda de ambas empresas tras la IPO?

Respuesta:

NewPrinces tiene ahora € 180M de deuda neta.

Princess post-IPO acabará con caja neta € 380M, tal y como cita el prospecto.

Y al final del año acabaran las dos con caja neta.

Si hacemos las estimaciones por nuestro lado, la caja neta a final de año podría acabar de la siguiente manera:

Princes post-IPO: £330M de caja neta ⇒ €380,27M (1 GBP = 1,15234 EUR).

Por estimación Atribución a NewPrinces (66%): €250,98M.

Situación del holding (NewPrinces):

Deuda actual: €180M.

Inversión que hace Carrefour: €235M.

Estimación de caja a generar en H2: €80M.

Caja atribuible de Princes (66%): €250,98M.

Resultado estimado fin de año: NewPrinces ≈ €386M de caja neta.

Por contextualizar → Valoración de mercado: al cierre de ayer, market cap ≈ €825M → caja neta ≈ 47% de la capitalización.

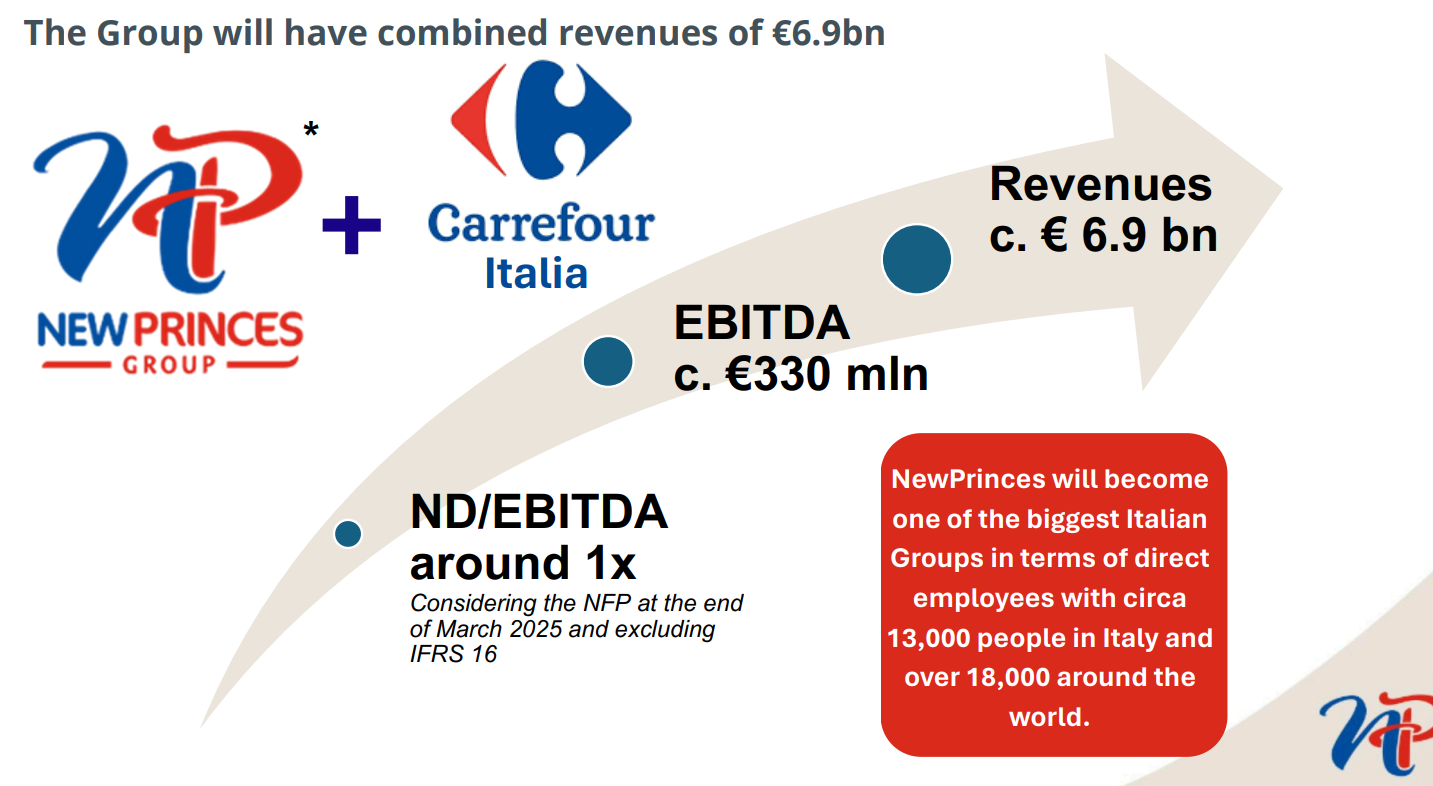

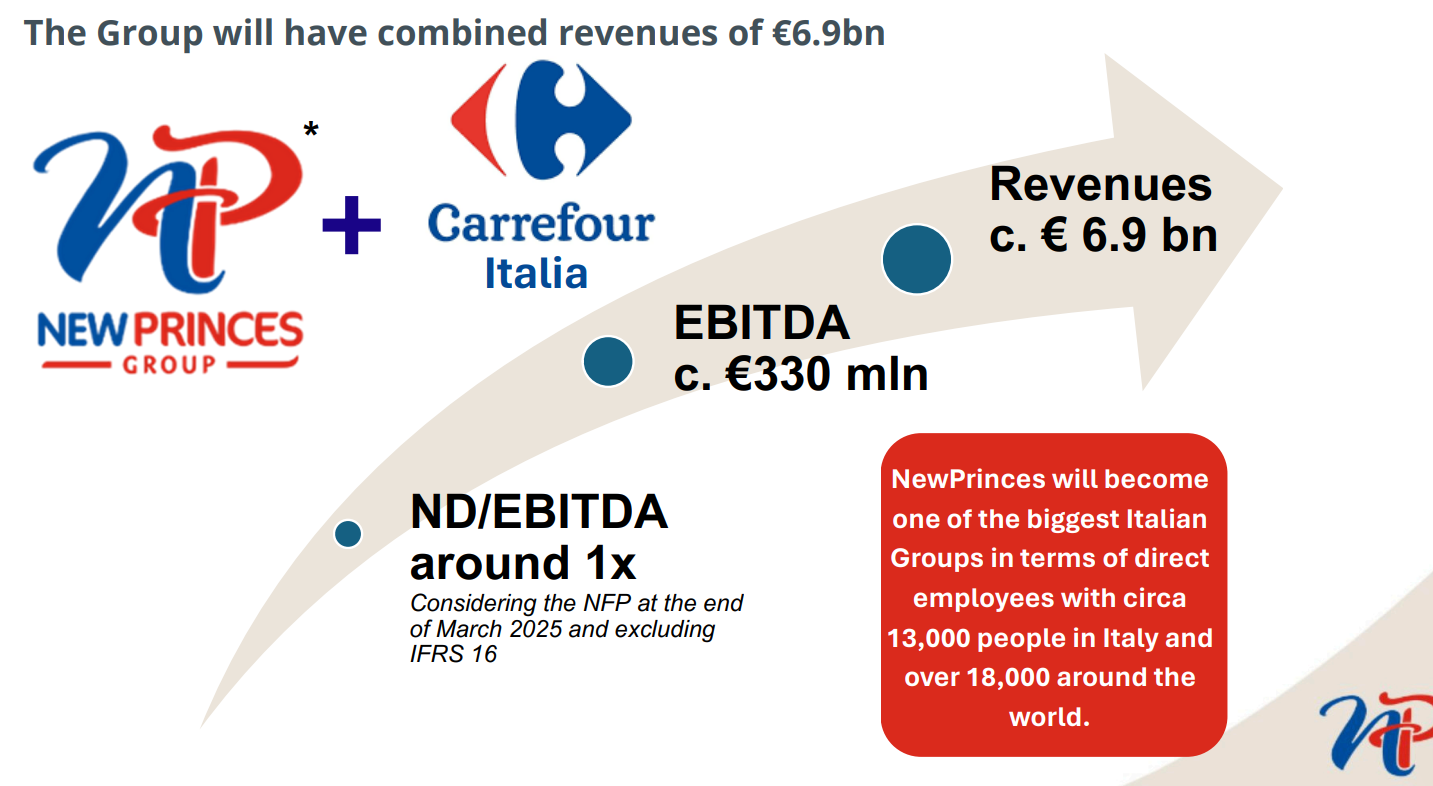

3) Carrefour y calendario regulatorio

Pregunta: ¿Algún problema con el regulador? ¿Y si la operación se desplaza a 2026?

Respuesta: Todo en orden. Esperamos cierre a final de año tal y como dijo Angelo. Aunque se retrase, los €235M y el FCF desde el anuncio computan en la caja de NewPrinces.

4) Recompras tras la caída del 20%

Pregunta: ¿Os planteáis aumentar las recompras con la caída del 20%?

Respuesta: Sí. Estamos valorando incrementarlas de forma agresiva a estos precios.

— Fin —

Esta información es muy valiosa y, en mi opinión, no se ha explicado bien al público. Se lo trasladamos y nos confirmaron que harán una conference call o una comunicación específica para aclararlo y explicarlo correctamente.

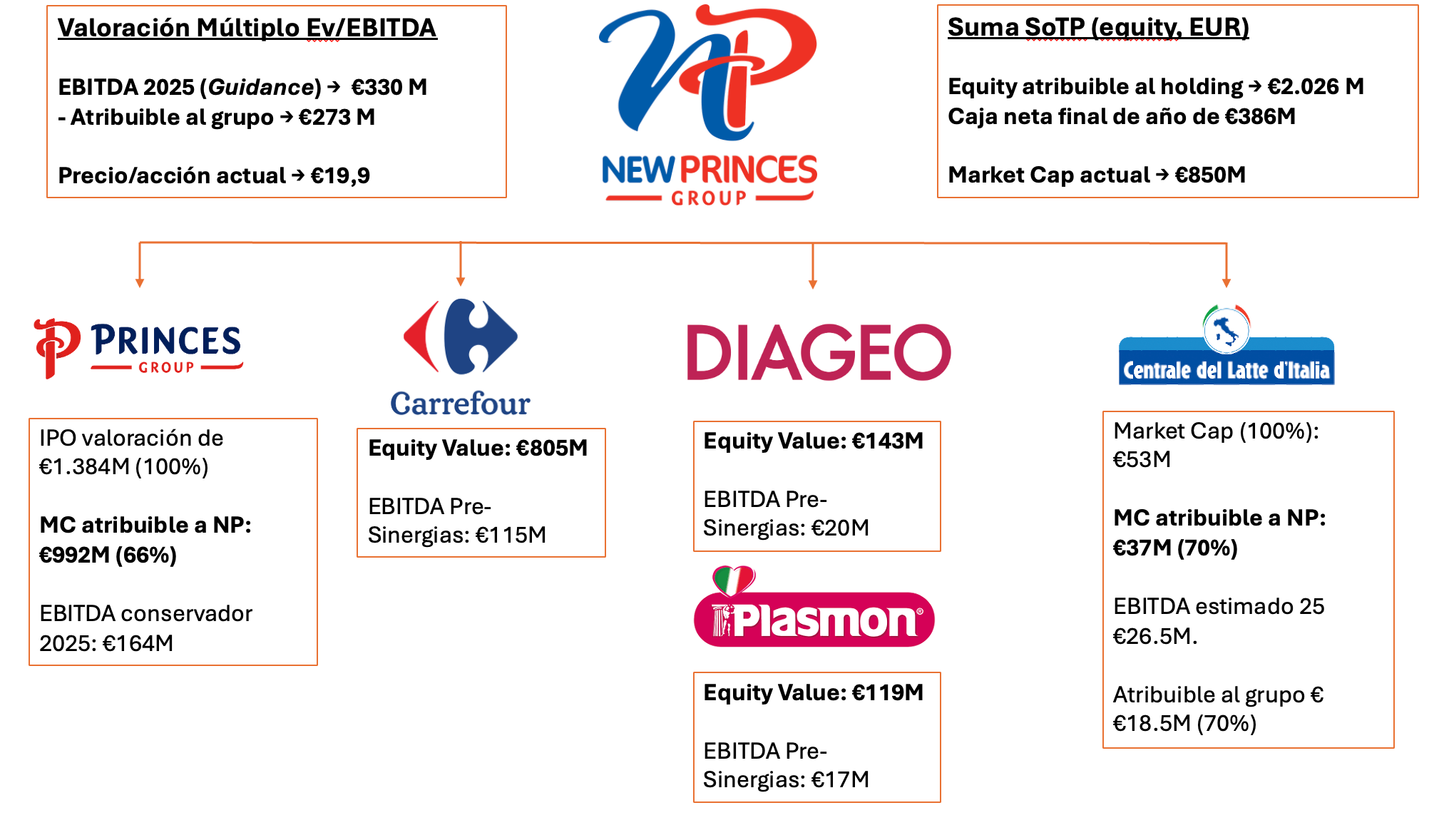

Ahora bien, ¿cuanto vale NewPrinces?

Vamos a valorar por Suma de Partes (SoTP) y por múltiplo EV/EBITDA con los datos del prospecto y lo aportado por el CFO.

Supuestos clave

Valoración media de salida (IPO) de £1.201bn ⇒ €1.383,96 M.

Capta €400 M de primario (según prospecto).

NewPrinces retiene 66,69% tras la operación.

Caja neta a final de año: €386 M.

No asumimos que NewPrinces suscriba los €200 M (no hay aumento de deuda por este concepto).

Y si lo hace no pasa nada, ¿es una oportunidad poder comprar un negocio como Princes con un descuento del 30% respecto a sus peers no? Ellos piensan que si.

Resultado por piezas (SoTP)

Una imagen vale más que mil palabras:

Pero te la explicamos a continuación:

1) Princes (66,69%)

Market cap 100% (IPO): €1.383,96 M

Equity atribuible (66,69%): €922,96 M

2) Bloque Italia — EV → Equity (todo a 7× Ev/EBITDA)

Carrefour Italia (EV): €805,0 M (= 115 × 7)

Diageo Operations Italy (EV): €142,8 M (= 20,4 × 7)

Kraft Italy baby & specialty (EV): €119,0 M (= 17 × 7)

EV conjunto: €1.066,8 M

3) Centrale del Latte d’Italia (CLI) (70%)

Market cap 100%: €53,0 M

Equity atribuible (70%): €37,1 M

Suma SoTP (equity, EUR) — Escenario 66,69%

Princes (66,69%): €922,96 M

Italia (equity): €1.066,8 M

CLI (70%): €37,1 M

Total SoTP (bruto): €2.026,86 M

Le aplicamos un descuento por holding (20%): −€405,37 M

SoTP tras descuento: €1.621,49 M

Comparativa: ayer cerró en entorno a €825 M de market cap → potencial +96,5%.

Comprobación por EV/EBITDA

Supuestos:

EBITDA 2025e:

Estimaron €330 M con todo el grupo

Se estima Princes un EBITDA a final de año de €164M

El EBITDA atribuible a NewPrinces sería €273M

Caja neta: €386 M

Acciones: 44 M (Sin contar con potenciales re-compras)

Precio de cierre: €19,5

A €19,5 por acción de ayer:

Market cap (19,5 × 44): €858 M

EV actual (− caja €386M): €472 M

EV/EBITDA actual: €472 / €273 = 1,73×

Estimamos que debería aplicar un múltiplo de 6,5× EBITDA:

EV objetivo: 6,5 × 273 = €1.774,5 M

Equity objetivo (EV + caja): €2.160,5 M

Valor por acción: 2.160,5 / 44 = €49,10

Upside vs €19,5: ≈ +152%