La 9ª OPA de la cartera Quality Value

Y una oportunidad especial que expira en 2 días

Nueve. Ese es el número de OPAs que hemos recibido en la cartera Quality Value desde que la creamos a finales de 2021.

En un portfolio que rara vez supera las 10-15 posiciones, es un ratio muy alto, por eso hemos querido compartir una reflexiones sobre los motivos y nuestra estrategia.

Además, en la publicación de hoy cubriremos:

Primero, la última empresa opada: Secure Waste Management (TSX: SES), qué opinamos de la oferta y qué hemos decidido hacer.

Y segundo, desvelamos una nueva situación especial en la que ya hemos invertido: una auto-OPA con protección odd-lot, con fecha límite en 2 días y un spread bruto del 73%. (*Nota: esta situación como otras parecidas, fue compartida en nuestro canal discord hace unas semanas)

Lo que vas a leer hoy:

Por qué tanta OPAs — Y qué dice este dato de nuestra estrategia.

Secure Waste Management (TSX: SES): La 9ª OPA

Nueva oportunidad: auto-OPA con Odd-Lot - Expira en 2 días.

Próximo sábado: conversamos con el CEO de Crescenta

Como es habitual, antes del análisis de hoy se adelanta lo que viene: una nueva Conversación Quality. Se sale puntualmente del mercado cotizado para explorar otra clase de activo. No por dispersión, sino porque una cartera robusta exige entender las alternativas para tomar la mejor decisión.

Esta vez le toca al private equity. Hablamos con Ramiro Iglesias, fundador y CEO de Crescenta, una plataforma que está facilitando el acceso a este tipo de activo mediante estructuras adaptadas al inversor particular.

El foco de la conversación es triple: cómo funciona realmente el private equity por dentro, qué condiciones debe cumplir para tener sentido en una cartera (horizonte, iliquidez, tamaño de posición) y dónde están los riesgos que la industria tiende a minimizar. Para quien quiera entender mejor esta clase de activo, la conversación se publicará el próximo sábado.

1) Por qué tanta OPAs — Y qué dice este dato de nuestra estrategia.

Antes de entrar en los detalles, merece la pena hacer una reflexión sobre por qué estamos recibiendo tantas ofertas de adquisición.

Nuestra filosofía es sencilla: compramos empresas de calidad a buenos precios, con un sesgo natural hacia small caps y micro caps — aunque cuando vemos oportunidad en empresas grandes, como está sucediendo ahora, no somos rígidos y las aprovechamos. Siempre que cumplan con nuestros criterios de calidad y valoración.

El mercado de small caps lleva infravalorado desde 2022. Los flujos de capital se han concentrado mayormente en las grandes empresas y en los principales índices, y simplemente no llegan a las pequeñas, aunque estas sigan ejecutando bien, creciendo y presentando buenos resultados.

¿Qué ocurre en estos escenarios? Dos cosas. O bien la propia directiva, muchas veces con fundadores al mando, recompra su empresa porque sabe lo que vale.

O bien el capital privado se aprovecha de la ineficiencia para sacarla de bolsa a precios que no representan su verdadero valor.

Esto es algo que hemos comentado muchas veces: en bolsa, a diferencia de la mayoría de profesiones, puedes hacer un mal trabajo y que te vaya bien, o hacer un trabajo excelente y que el mercado no te lo reconozca.

No hay que capitular, el trabajo bien hecho y la consistencia se paga.

Esto último está pasando muy a menudo en small caps. Haces todo bien, la empresa ejecuta, los números acompañan, pero la cotización no se mueve.

Puedes empezar a dudar. A pensar que estás cometiendo errores.

Y entonces llega el sector privado, ve exactamente la misma calidad e infravaloración que tú veías, y compra la empresa.

A veces pagando primas superiores al 110%, como nos ocurrió con Aluflexpack, empresa small cap suiza de envases de mucha calidad.

A la lista de Relatech, Sourcense, Sababa Tech, Kape Tech, Majorel, Aluflexpack, Keywords Studios y Data Group, se ha unido la semana pasada Secure Waste Management.

2) Secure Waste Management (TSX: SES): La 9ª OPA

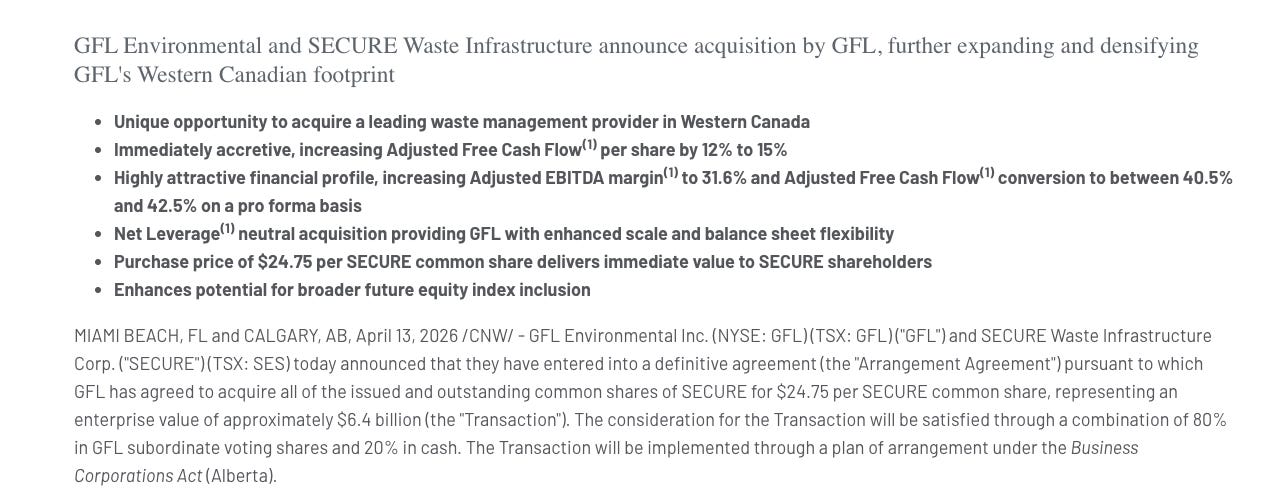

Secure es una empresa canadiense especializada en gestión de residuos industriales y energéticos. Esta semana comunicaba que había llegado a un acuerdo para la venta de la compañía a GFL Environmental.

Hay que ser honestos: no todas las OPAs que recibimos son buenas. Algunas, como la de Majorel, fueron excelentes — un +43% siendo Top 3 de cartera. Esta, en cambio, nos parece insuficiente y frustrante para quien conoce el valor real de lo que tiene entre manos.

Habíamos comprado hace dos meses y estábamos construyendo posición.

Solo teníamos un 1,5% de la cartera, y la OPA nos deja de momento una rentabilidad acumulada aproximada del 20%.

Nuestra valoración de la oferta

El 13 de abril, GFL anunció la adquisición de Secure a C$24,75 por acción, en un deal valorado en C$6.400 millones, estructurado 80% en acciones de GFL y 20% en efectivo.

Consideramos que la transacción infravalora significativamente a Secure.

Se paga a aproximadamente 11-12x EBITDA 2026 cuando los comparables del sector cotizan a unas 14,6x. Y estamos hablando de una compañía con márgenes EBITDA del 34%, conversión de free cash flow superior al 50% y ROIC del 20,9% — métricas que lideran su grupo de pares.

La estructura del pago es particularmente perjudicial para el accionista de Secure.

Con GFL desplomándose un 10% tras el anuncio y cotizando cerca de mínimos de 52 semanas, el valor real implícito se sitúa más cerca de C$22-23 que de los C$24,75 anunciados. El prorrateo hará prácticamente imposible cobrar el 100% en efectivo.

Nuestra decisión: mantener

Al ser una posición pequeña (1,2% del portfolio) y contar con amplia liquidez en estos momentos, hemos decidido mantener por dos razones.

Primera, una recuperación de GFL mejoraría el valor implícito del deal.

Segunda, asignamos una probabilidad baja pero real (10-15%) de que el acuerdo se rompa, ya sea por objeciones regulatorias del Competition Bureau canadiense o por la aparición de un ofertante superior.

Si eso ocurre, conservaríamos una empresa que nos gustaba mucho: altísima calidad, activos irreplicables y vientos de cola seculares en Western Canada.

Dicho esto, el proceso deja un sabor amargo: este management y este board no han cuidado bien a sus accionistas. También es posible que si durante el camino vemos buenas oportunidades donde invertir ese capital, vendamos antes del cierre.

Seguiremos esta operación como hacemos con todas las de la cartera, tesis que hemos publicado o acciones que tenemos en el radar en el canal de Discord. Si ya eres suscriptor y aún no estás, únete hoy mismo. Y si aún no eres suscriptor, aprovecha para suscribirte y tener acceso al canal Discord y a la oportunidad que vamos a explicar a continuación.

3) Nueva oportunidad: auto-OPA con Odd-Lot - Expira en 2 días.

No todas las oportunidades en el mercado vienen de analizar negocios de calidad a largo plazo.

Algunas surgen de situaciones muy concretas donde la estructura de una operación genera ineficiencias claras.

Este es uno de esos casos.

Como los recientes publicados de Everybody (+12% en 3 meses) o Yext odd lot (+4% en 1 mes) ilustran bien el tipo de oportunidades que buscamos y de la que los suscriptores se aprovechan.

No estamos ante una tesis fundamental, sino ante un arbitraje táctico, con un horizonte corto y basado en la mecánica de una operación corporativa específica.

El mercado, en general, tiende a ignorar este tipo de situaciones o a no ejecutarlas correctamente, lo que abre una ventana de oportunidad con un perfil riesgo/retorno interesante para posiciones pequeñas.

Vamos a explicar de forma simple y visual (3-5 min de lectura) la operación, por qué existe esta ineficiencia y cómo posicionarse correctamente.

One-pager (1/2min)

A continuación tenéis el one-pager que solemos compartir de cada tesis. De forma rápida y visual podréis entender la operación.

Posteriormente podrás descargarte la tesis. Es una situación sencilla, por lo que en 3-5 minutos te la podrás leer, comprender y tomar una decisión de entrada o no.