🔥 Mis 5 acciones favoritas!

🚀 GRATIS desvelamos una potencial multibaggers!

👉 Si consideras que esta publicación tiene calidad y valor, te agradeceríamos que le des "Me gusta" y la "Restacks". No dudes en preguntarnos lo que necesites, ¡estaremos encantados de responderte! Estos gestos son muy valiosos para nosotros como creadores de contenido. ¡MUCHAS GRACIAS DE ANTEMANO! 🙏

La cartera de Quality Value representa todo mi patrimonio personal (Alejandro), por lo que mi alineación con vosotros suscriptores es total. Mi portfolio personal esta formado por empresas pequeñas y medianas de calidad y baratas, siendo nuestro objetivo multiplicar el capital de manera exponencial en los próximos 5-10 años.

🚀 20 posibles multibaggers

Una multibagger es un término utilizado en el mundo de las inversiones para referirse a una acción que ha multiplicado varias veces su valor inicial.

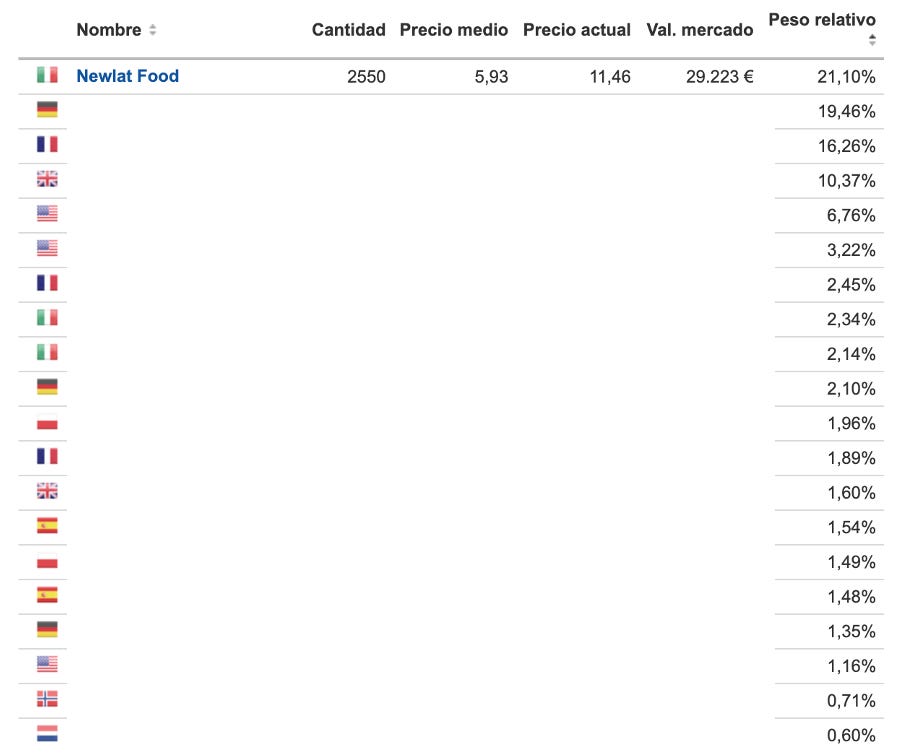

Newlat fue nuestra 1º tesis publicada en 2021, y desde entonces se ha revalorizado un +94%, haciendo crecer nuestro patrimonio + 14.000 euros. En la cartera, actualmente también tenemos otra multibagger que se ha multiplicado por 4x en menos de 2 años.

Pero lo mejor, es que el resto de las 18 posiciones que tenemos, creemos que pueden llegar a conseguirlo en 5-10 años. Algunas de ellas ya van en camino con +50% de rentabilidad hasta la fecha.

🔥 Mis 5 acciones favoritas!

Aunque tenemos 20 posiciones (18 acciones y 2 ETFs) mantenemos una concentración muy elevada, donde solo el TOP 5 representan el 74% de mi cartera, son mis 5 acciones favoritas, empresas de calidad y actualmente muy infravalorados, lo que las hace candidatas a multibaggers!

Para ver mis 5 acciones favoritas, debes ser suscriptor de pago, entenderme que tengo que dejarlo exclusivo para ellos, pero ahora tu puedes formar parte de este selecto club aprovechando el descuento que tenemos disponible por el Black friday, se trata de un descuento de un 35%, de por vida, es decir siempre se te aplicará este descuento mientras quieras seguir siendo miembro del club.

Pero, si aún no te acabo de convencer, déjame que te muestre otra acción que tenemos en cartera, que acabamos de comprar nosotros personalmente, y que tiene ingredientes para multiplicarse en los próximos años.

Este es un ejemplo de oportunidades que podrías recibir si eres suscriptor a Quality Value! Y nada más suscribirte tendrías acceso a las 18 acciones restantes de nuestra cartera personal, a más de +40x herramientas de inversión y a +50x oportunidades y tesis de inversión publicadas!

💰 Text, una potencial multibagger

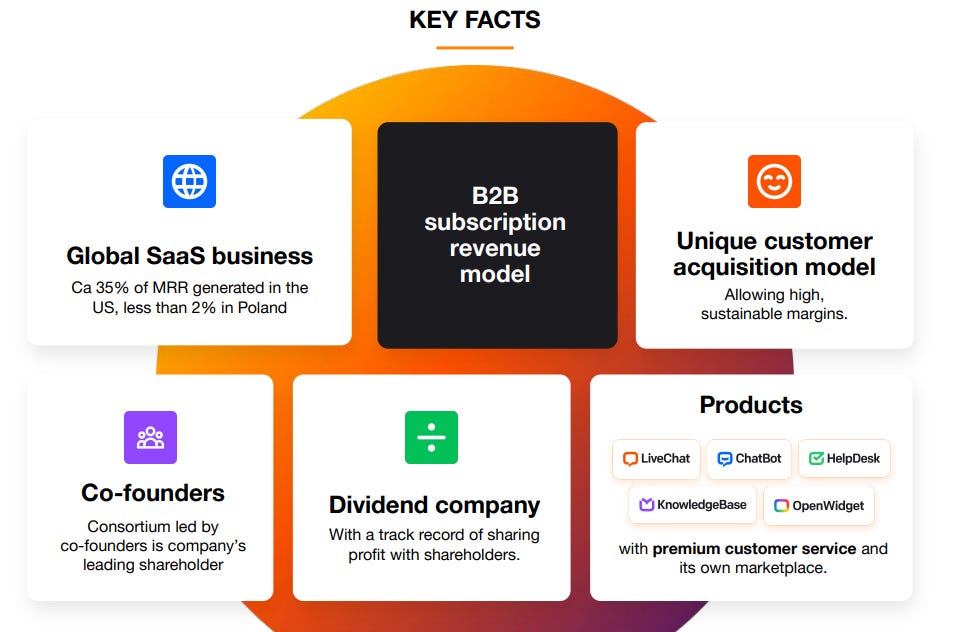

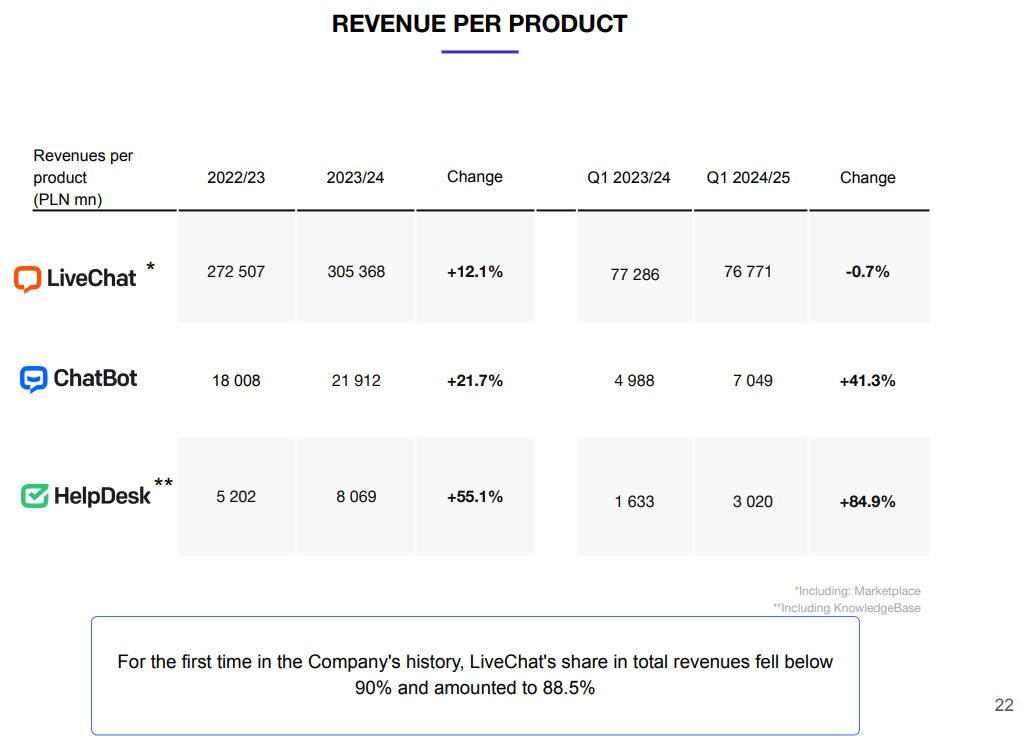

Text es una empresa que ofrece productos para los equipos de atención al cliente, donde sus principales soluciones son Live Chat, una herramienta chat que es gestionado por humanos, y el ChatBot, un chat gestionado por agentes IA.

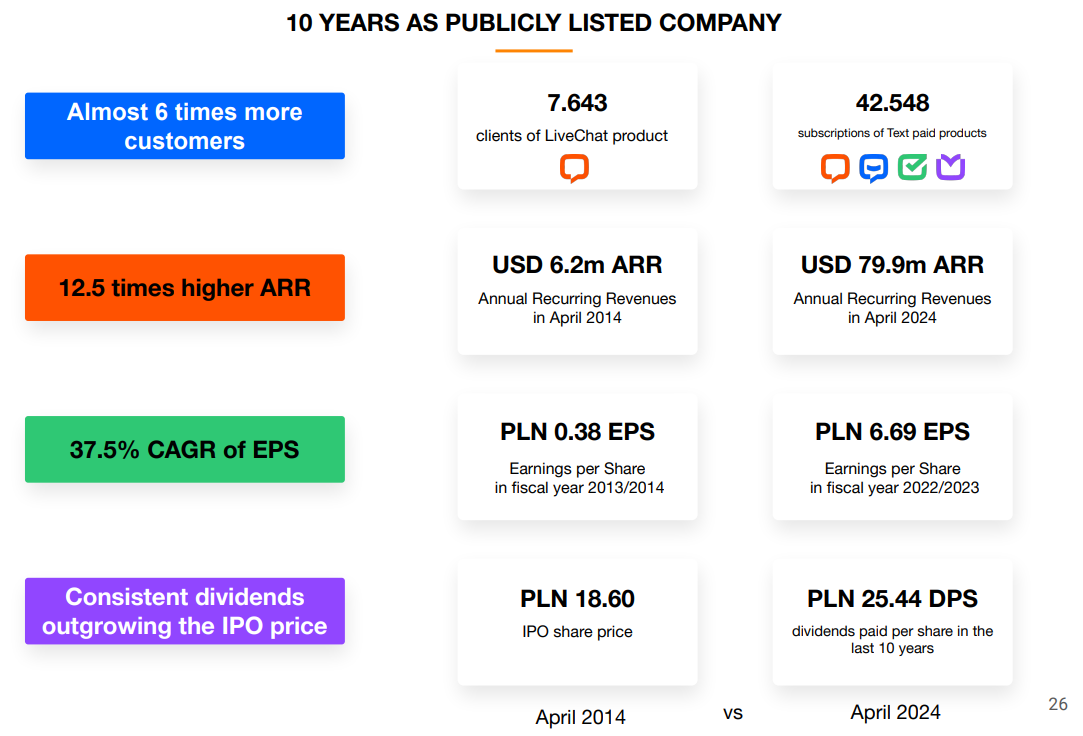

La empresa salió a cotizar hace 10 años y desde entonces ha crecido su ingreso por usuario un 37% anualmente:

La acción ha venido cayendo desde 150zl en 2022 a los 55zl actuales.

En principal motivo es el miedo a que la IA pueda permitir a otras empresas crear mejores productos que los que tiene actualmente Text, y sobre todo la afección que pueda causar a su producto estrella Live Chat; donde viene el 90% de los ingresos de la empresa. Live chat es una herramienta chat y una especie de CRM para que las empresas puedan chatear con sus clientes en procesos críticos, como un proceso de compra. El miedo reside en que la IA puede reemplazar este chat por uno donde operen mayormente agentes IA. Nuestra tesis es que esto va a pasar, pero que Live chat va a seguir operando en procesos críticos como procesos de reclamaciones o atención al cliente en sectores clave donde sentirse escuchado por una persona de verdad es muy importante, como podría ser el bancario. Y si esto pasa, Text tiene un buen producto como es chatbot, que puede capturar ese mercado y compensar esa bajada de ventas de live chat.

Además de este miedo, en la última presentación de resultados la directiva comunicó:

Una caída en la base de clientes de LiveChat (1,000 menos) debido a una mayor tasa de abandono en el mercado asiático y cambios en el proceso de incorporación. Estos clientes eran principalmente de bajo valor y no afectaron significativamente al MRR.

Que cometió un error en el proceso de incorporación de nuevos clientes y en la estructura de precios de algunos productos, particularmente en el paquete de IA, lo que complicó el proceso de compra y llevó a una menor tasa de conversión de clientes. Estos cambios, implementados en junio y julio, afectaron negativamente la retención de clientes y resultaron en una pérdida significativa de usuarios, principalmente en el producto LiveChat. Además, el cambio hacia un modelo de pago separado para la función de IA (AI bundle) encareció el producto y dificultó la experiencia del cliente, lo que contribuyó a un aumento inesperado de la tasa de abandono, especialmente en mercados como el asiático. Aunque la empresa reconoció el error y revirtió algunos de estos cambios, el impacto en los resultados del trimestre fue notable.

Lo que provocó que la acción colapsará y cayera un -15% el día de la presentación de resultados.

Este negocio creemos que por su complejidad se merece una tesis (haremos una encuesta para las próximas tesis y vosotros decidiréis), pero resumiendo nuestra opinión es la siguiente:

Text se enfrenta a un mercado competitivo con una nueva tecnología que si consiguen ser los mejores en aplicarla puede jugar a su favor.

Los problemas mencionados en la última presentación creo que son temporales, están recociendo un fallo en diseño de proceso de compra, el cual ya han subsanado.

La incertidumbre es alta por lo que creemos que no podemos tener una exposición muy alta.

El producto de Text siempre ha sido líder de mercado, es una empresa ágil, liderada por sus fundadores y máximos accionistas, por lo que somos positivos y creemos que pueden ganar este reto empresarial.

No tiene deuda, importante por si las cosas salen mal dadas:

Actualmente esta cotizando a 8x PER, mínimo histórico. Si consiguen ofrecer un buen producto al mercado, puede ser una inversión histórica.

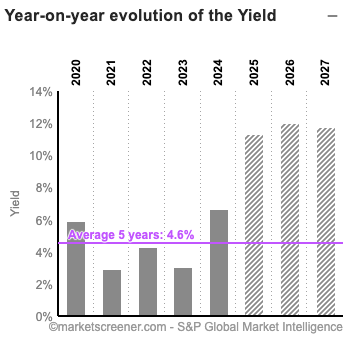

En mi opinión, creo que a estos precios deberían re-comprar acciones, pero la cultura que han implantado de dividendo desde su IPO es muy alta, por lo que creemos que hay muchos inversores que pueden estar por el dividendo y que quitarla haría bajar aún más el precio por acción. Actualmente el rendimiento del dividendo es de más del 6% que se podría doble en 2025 si mantienen ingresos y mejoran márgenes netos.

✅ Quiero ver todas las acciones de las cartera de Quality Value!

Si te has quedado con ganas más y quieres unirte al mejor club de inversión de calidad, aprovechar el descuento actual con motivo del Blackfriday!

Por solo 10,75€ al mes, tienes a un analista para ti ofreciéndote oportunidades de inversión semanalmente!

Aprovéchalo antes de que suba precios👇