Nagarro, ¿qué significa esta OPA?

Mi watchlist de acciones del sector IT con potencial de nuevas OPAs

Como sabéis, los martes siempre tenemos el boletín semanal. Pero la actualidad manda, y hoy lo hemos sustituido por un análisis especialmente relevante para la comunidad de Quality Value.

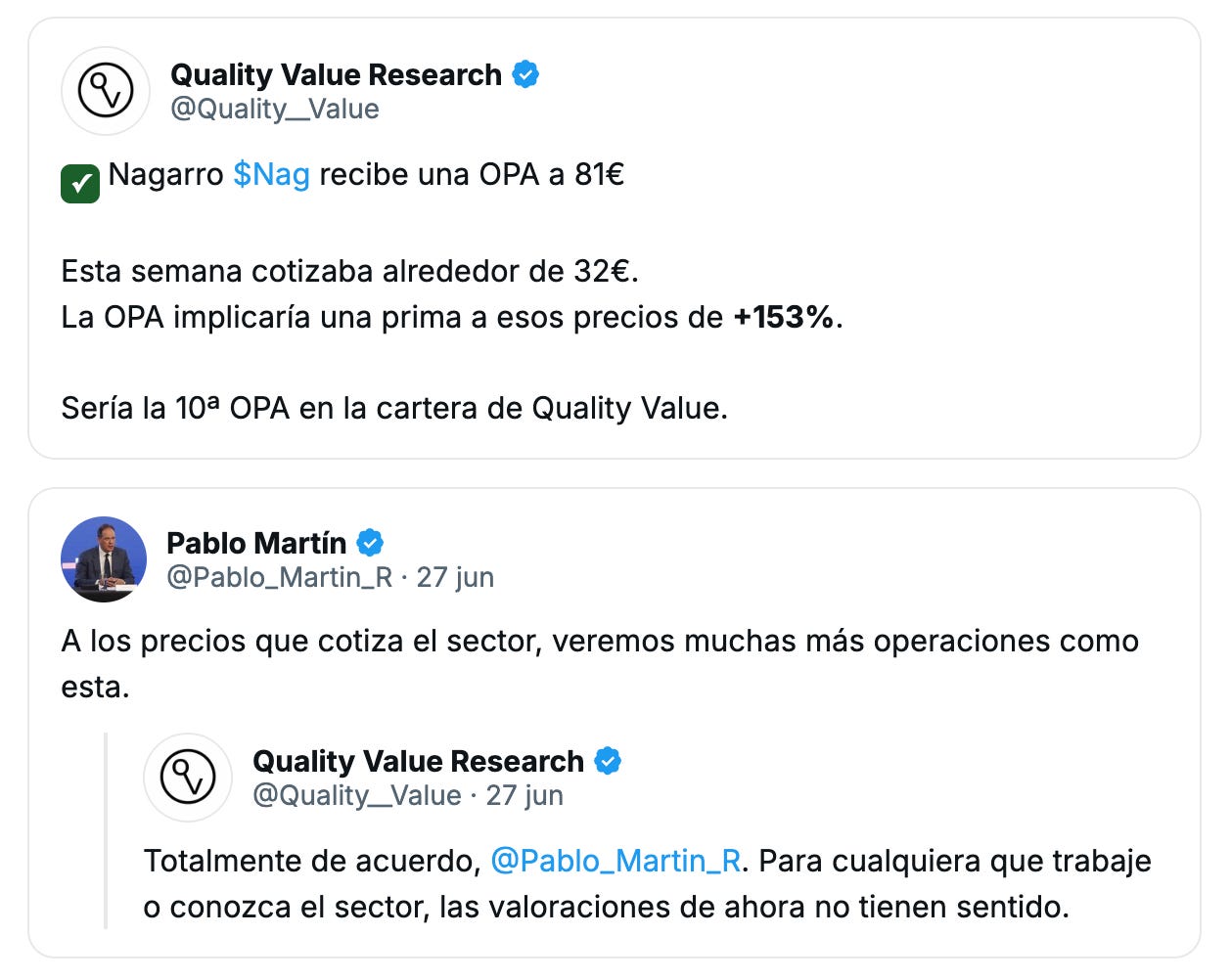

El pasado viernes 26 de Junio Nagarro comunicó el acuerdo formal con su directiva: una OPA acordada —no hostil— para la venta de las acciones a 81 € por título.

Ese precio supone una prima de en torno al 140% sobre los aproximadamente 33 € a los que cotizaba la semana pasada, o de un 93,5% respecto al precio medio ponderado de los últimos tres meses.

Nosotros éramos accionistas de Nagarro desde 2021. La conocíamos bien: su valor, su sector y a su CEO, con quien precisamente hace poco conversamos y cuya entrevista compartimos recientemente con toda la comunidad, donde nos trasladó su visión sobre la industria.

Es la décima (10) OPA que recibimos en la cartera de Quality Value.

Actualmente manteníamos Nagarro con un 6% de la cartera, con un precio medio de 67,7 €, lo que supone un upside del 19,6% sobre nuestro coste y una TIR de aproximadamente un 3.8% anual desde 2021, dividendos incluidos.

Nagarro ha sido una de las empresas más seguidas por la comunidad inversora hispanohablante. Muchos de vosotros, suscriptores, sois accionistas. Y es probable que algunos estéis frustrados —porque tengáis un precio de compra por encima del de la OPA, o porque creáis que se la están llevando barata (nosotros también lo creemos) — mientras otros sentís alivio, y puede que muchos penséis que ha sido una una mala inversión.

Por eso hoy quiero compartir mi opinión. Primero haré un recorrido por la historia de Nagarro en bolsa: sus resultados, sus datos y sus eventos clave. Después analizaré qué escenarios se abren a partir de ahora y por qué buscando el lado optimista creo que esta OPA puede ser buena para el inversor en estos momentos. Y, por último, qué aprendizajes nos llevamos de esta inversión.

Para cerrar, compartiré mi lista personal de acciones del sector IT que tenemos controladas: una selección curada en la que muchas de ellas cotizan —igual que Nagarro— a un solo dígito de PER, por debajo de 10x. Una auténtica lista de ideas para revisar, muchas a precios de derribo.

Como comentábamos en X con Pablo Martín, CEO de Izertis: “A los precios a los que cotiza el sector, veremos muchas más operaciones como esta”. Estoy completamente de acuerdo. Cualquiera que conozca la industria sabe que muchas de las valoraciones actuales, en nuestra opinión, no tienen demasiado sentido.

Además, os daré mi opinión general sobre algunas y qué estrategia voy a seguir con Nagarro y con el resto de empresas de la industria.

Esta lista de 45 cotizadas ordenadas por valoración podrás descargártela en un documento visual más abajo.

Lo que vas a leer hoy:

La historia de Nagarro

¿Qué significa esta OPA?. Posibles escenarios

Aprendizajes de Nagarro.

Mi watchlist de acciones del sector IT.

1) La historia de Nagarro

El auge

Nagarro salió a bolsa en diciembre de 2020 como escisión (spin-off) del Grupo Allgeier. Fue dada a conocer por Alejandro Estebaranz, gestor del fondo True Value, y se convirtió rápidamente en una de las favoritas de los inversores de small caps con filosofía Quality Value.

El modelo de negocio: ingeniería digital global, con un posicionamiento sólido en todo el mundo, y especialmente en India, y unas tasas de crecimiento impresionantes.

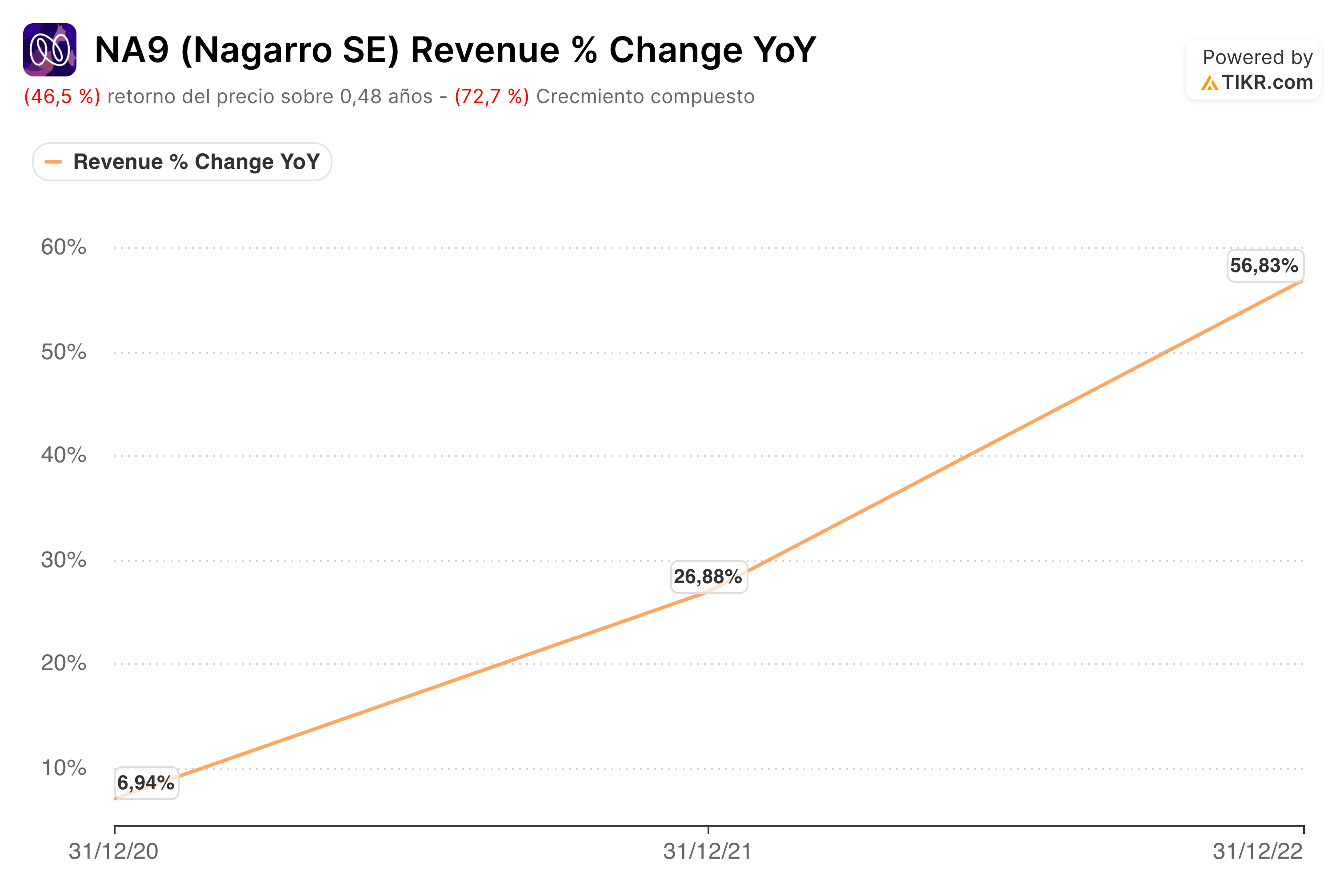

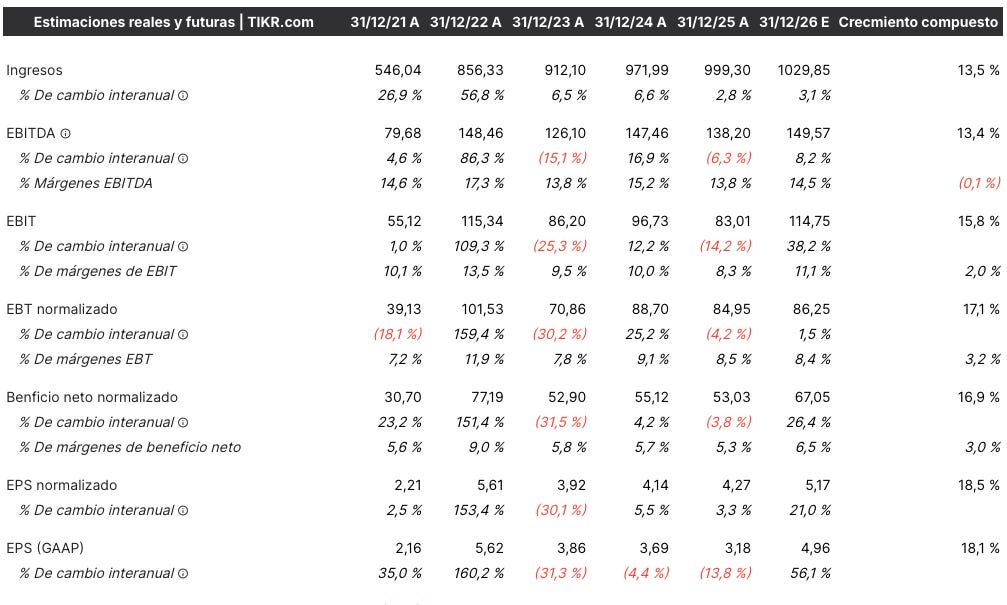

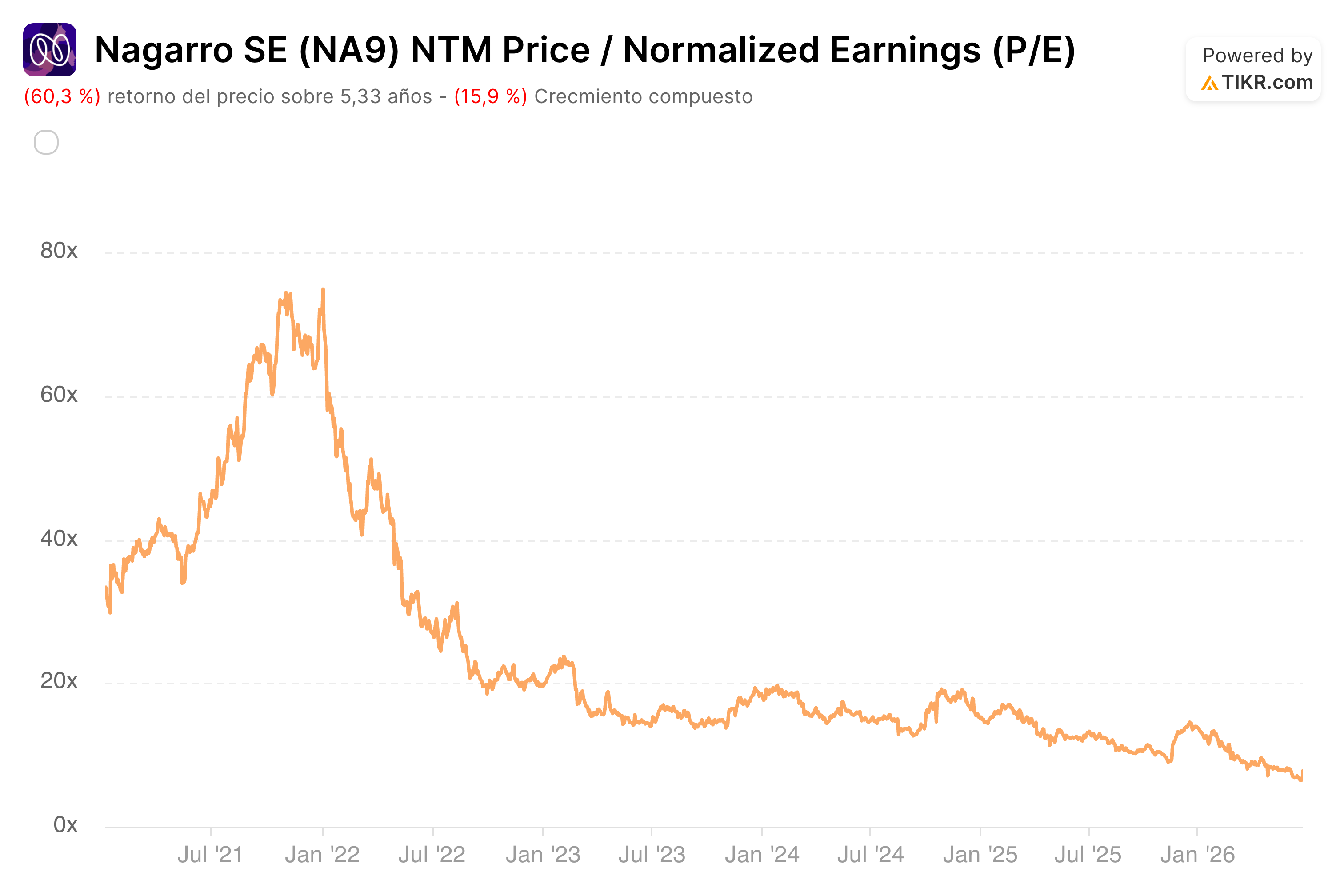

En 2021 los ingresos crecieron un 26,9%, y en 2022 un 56,8% más.

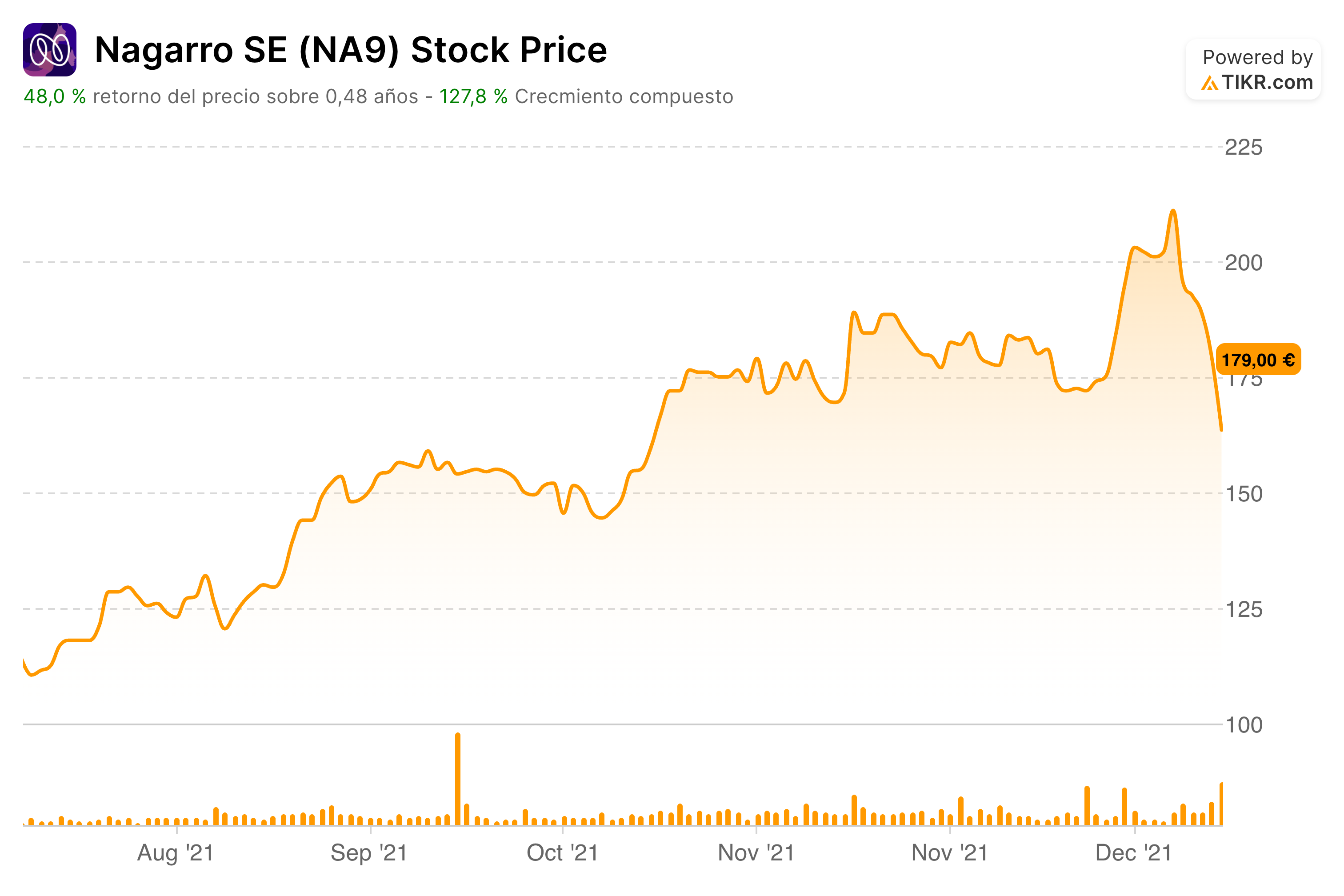

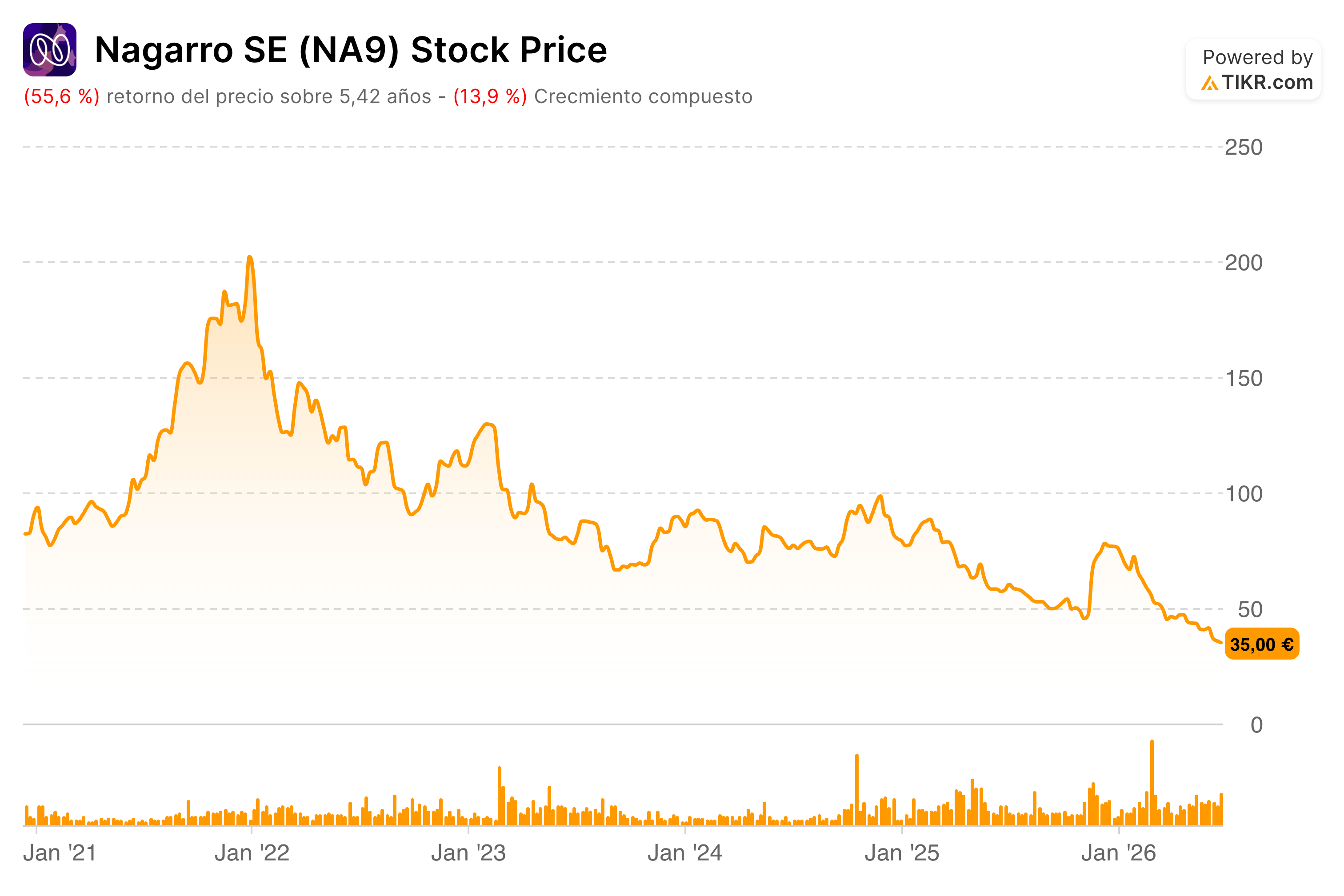

La acción alcanzó su máximo histórico en 212,00 € a principios de 2022.

La caída: informes en corto + narrativa IA

A partir del segundo trimestre de 2023, el crecimiento se frenó de forma notable.

A ello se sumaron informes de vendedores en corto (short-sellers) que cuestionaban la fiabilidad de las cifras y de ciertas adquisiciones en Asia, así como un artículo de Wirtschaftswoche que señalaba ocho supuestas señales de alarma. La confianza del mercado quedó dañada de forma duradera.

Los volantazos de Carl Georg Dürschmidt (Fundador y máximo accionista)

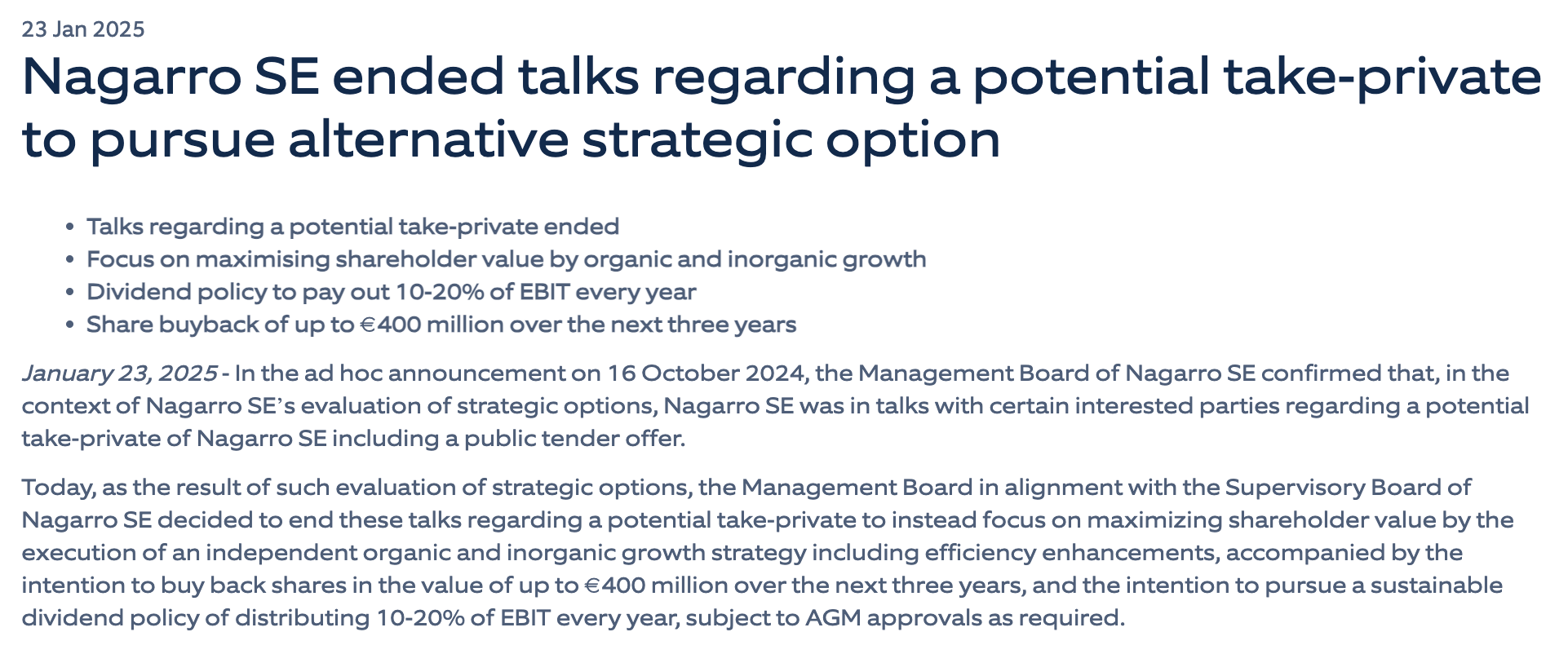

En octubre de 2024, Nagarro confirmó que estaba estudiando opciones estratégicas, entre ellas una posible salida de bolsa (take-private).

En enero de 2025 dio un cambio total: la compañía anunció que quería centrarse por completo en seguir siendo independiente, creciendo de forma orgánica e inorgánica, y dio por terminadas las conversaciones. Al mismo tiempo, presentó una política de dividendos del 10–20% del EBIT y la intención de recomprar acciones por hasta 400 millones de euros en los tres años siguientes.

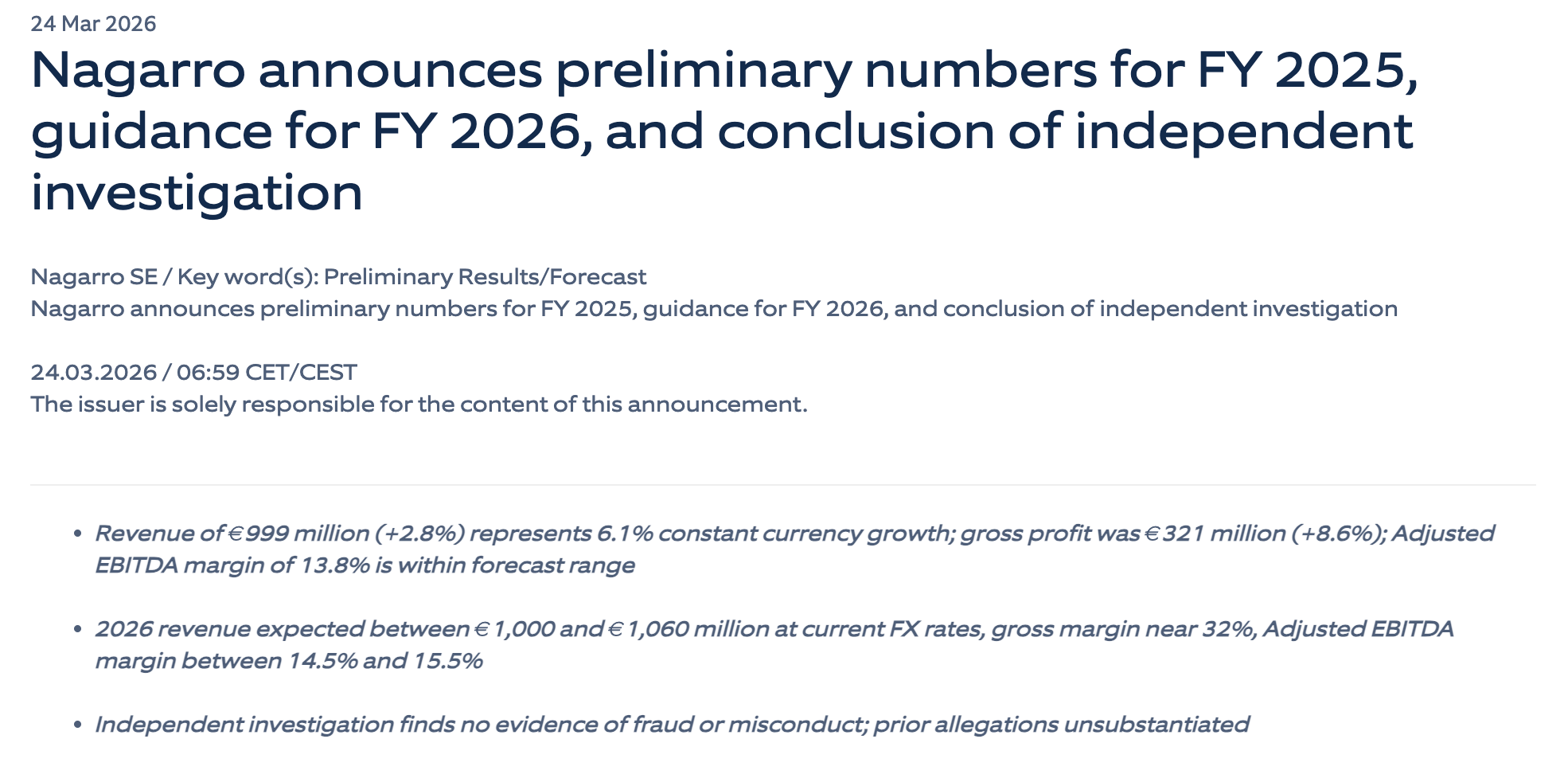

El consejo de supervisión, encargó a un despacho de abogados externo —a raíz de las acusaciones del pasado y de nuevas informaciones aparecidas en prensa en la primavera de 2025— una investigación independiente de los hechos.

En marzo de 2026 llegó un resultado claro: ninguna de las acusaciones de fraude o mala conducta resultó fundada.

Nuevo volantazo: OPA acordada

A pesar de los intentos de la directiva por recuperar la confianza del inversor, la realidad es que nunca lo consiguieron.

La acción llegó a caer hasta los 33,50 € la semana pasada.

Y con estos precios el pasado viernes 26 llego otro nuevo volantazo, ahora si OPA con precio acordado.

2) Posibles escenarios

El comunicado de la oferta establece lo siguiente:

Precio: 81,00 € por acción, todo en efectivo.

Prima: ~140% sobre el precio no perturbado del 25 de junio, y ~94% sobre la cotización media ponderada (VWAP) de los últimos tres meses en Xetra.

Umbral mínimo de aceptación: 50% + 1 acción del capital.

Apoyo del Consejo: los Consejos de Dirección y de Supervisión respaldan la operación y declaran su intención de recomendar aceptarla en su informe motivado conjunto (§27 WpÜG).

Financiación: comprometida por Barclays.

Cierre previsto: Q4 2026 / Q1 2027, sujeto a aprobaciones regulatorias.

Delisting: intención posterior de excluir la acción de cotización (Prime Standard de Frankfurt). Sin contrato de dominación (DPLTA) durante los dos primeros años.

¿Qué significa?

Que la oferta llega con el respaldo del fundador principal y de la directiva. Persistent ya cuenta con:

Lantano Beteiligungen (~20%): vinculado por un acuerdo de compraventa firme y vehículo de Carl Georg Dürschmidt.

Directiva y vehículos de fundadores (~12%): declaran su intención de acudir con sus paquetes privados.

Total favorable: ~32%.

Para que la OPA salga adelante necesita superar el 50% + 1 acción. Partiendo de ese ~32% favorable, le falta captar alrededor de un 18% adicional del resto del capital. Es una cifra perfectamente alcanzable, es más diría que probablemente sea alcanzada estos días.

Con ese 50% + 1, la OPA se consuma y Persistent toma el control de la compañía. Y con el control puede impulsar el delisting, sacándola de bolsa.

¿Qué otros accionistas relevantes hay?

El ~68% restante está en manos de institucionales y minoristas. Nuestra estimación del reparto: ~25% institucional y ~43% minoristas.

Dentro del bloque institucional:

Y aquí está la clave del desenlace: para superar el umbral solo necesitan ese ~18% adicional, y con un 43% en manos de minoristas y de boutiques value —que compraron mucho más barato y tienen delante una prima del 140%—, ese porcentaje lo alcanzan con holgura. No es una base accionarial que vaya a plantar cara a una oferta así.

¿Qué pasa si no quiero vender?

Si la oferta supera el 50% + 1, Persistent puede deslistar la compañía. Si tú no acudes, te quedarías con acciones de una empresa privada, sin cotización y, por tanto, ilíquidas. Ese es el primer riesgo de no vender: no la expropiación, sino la iliquidez.

¿Puede Persistent obligar a los minoritarios a vender?

La respuesta corta es: sí, pero solo si cruza el 90% del capital. Por debajo de ese umbral, ningún accionista está obligado a acudir.

Por lo que hemos estudiado el derecho alemán fija una escalera de control. Con el 50% más una acción, la OPA se consuma y Persistent toma el mando de la compañía; con ese control ya puede impulsar la salida de bolsa, de modo que el primer riesgo para quien no acuda no es la expropiación, sino quedarse con un título deslistado e ilíquido. Con el 75% alcanzaría la mayoría cualificada en junta y podría firmar un contrato de dominación (DPLTA), algo que el comprador ha descartado expresamente durante los dos primeros años.

El punto de inflexión llega en el 90%. A partir de ahí, Persistent puede ejecutar un squeeze-out por fusión (§62 UmwG) y expulsar a los minoritarios pagándoles en efectivo. La vía más limpia —el squeeze-out clásico (§327a AktG) o el de derecho de OPA (§39a WpÜG)— se abre en el 95%.

Conclusión

Viendo el comunicado, el respaldo explícito de la directiva, el ~32% ya favorable, el 43% en manos de minoristas y el umbral del 50% + 1 que ha fijado el oferente, en nuestra opinión la adquisición se va a realizar con casi total seguridad.

*Transparencia: Esta información legal no procede de expertos legales ni de asesores del mercado alemán. Seguimos investigando por si existen aspectos que ofrezcan a los minoritarios —como nosotros mismos— una protección mayor de la aquí descrita.

3) Aprendizajes de Nagarro

Personalmente salimos con un upside del 19,6% y una TIR de ~3,8% anual, que comparada con un índice como el S&P 500 en este mismo periodo no es un buen rendimiento. Pero también hay muchos inversores con precios medios por encima de 81 €, y muchos os estaréis preguntando: ¿ha sido una mala inversión?

La respuesta fácil sería mirar el precio y decir que sí. Pero en bolsa puedes hacer un buen trabajo, un buen análisis, y que el precio no te lo reconozca en 5 años; o puedes oír a un vecino decir que va a invertir en SpaceX, entrar el primer día de la IPO y ganar más de un 10%. Como ha sucedido.

¿El primero está haciendo una mala inversión y el segundo una buena?

En mi opinión, no. El primero probablemente, a lo largo de su vida inversora, obtenga más rentabilidad que el segundo. Al segundo puede salirle bien una vez, pero lo más probable es que acabe perdiendo más de lo que gana, como quien juega a la ruleta en el casino. El primero, si ha hecho un buen análisis y su tesis se cumple —si los beneficios por acción crecen cada año y ha comprado a un múltiplo adecuado—, estará limitando el riesgo de perdida permanente y, con la paciencia suficiente, probablemente acabe ganando dinero y obteniendo buenas rentabilidades —en esta o en otras inversiones— aunque la acción no se mueva en cinco años.

Porque la bolsa es irracional a corto plazo: el precio se va por encima del valor intrínseco cuando hay euforia, y por debajo cuando hay miedo. Pero a largo plazo, si la empresa gana cada vez más dinero, la tendencia será alcista. Es un hecho empírico que animo a cualquiera a comprobar.

Veamos los fundamentales y los datos de Nagarro

Desde 2021, Nagarro prácticamente ha duplicado sus métricas clave: las ventas han crecido un +83% (de €546M a €999M) y el *BPA normalizado un +93% (de €2,21 a €4,27), con un crecimiento compuesto anual del ~18,5% (hasta el estimado de 2026). El EBITDA ajustado avanza un +73% (de €80M a €138M).

Y un punto clave: creciendo por encima de muchos de sus comparables.

*¿Qué quiere decir “normalizado”? Que limpiamos del beneficio las partidas extraordinarias y no recurrentes, que no reflejan la capacidad real del negocio. En el caso de Nagarro, en 2025 hubo dos principalmente: una pérdida de tipo de cambio no realizada (~€15,5M) sobre préstamos intragrupo y un cargo único (~€12,4M) por los nuevos códigos laborales de India. El BPA contable (GAAP) las incluye —por eso cae a €3,18 en 2025—; el normalizado las excluye (€4,27), que es el lente correcto en nuestra opinión para juzgar el negocio subyacente.

¿Y la crítica de que no genera FCF?

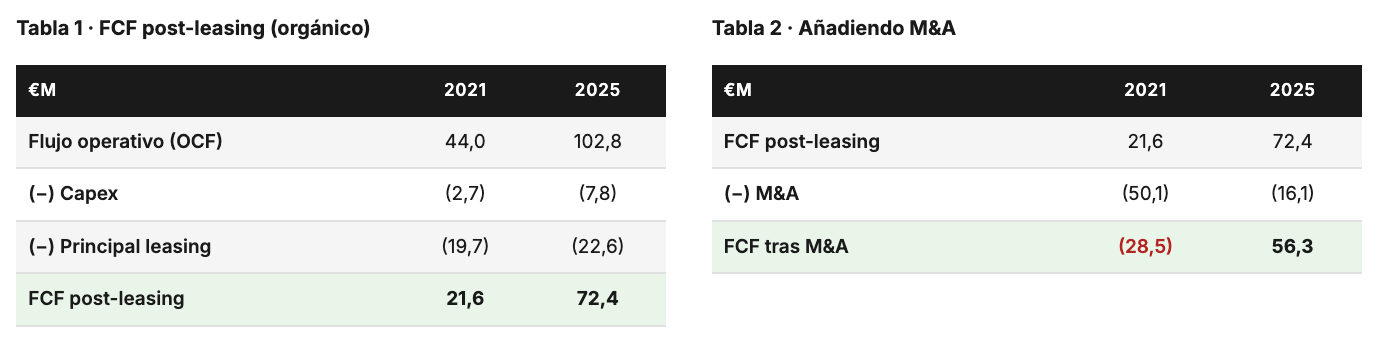

Cogiendo el flujo operativo y restando el capex de mantenimiento y el leasing, el FCF ha pasado de €21,6M a €72,4M, un +235% — más que triplicarse.

Y añadiendo las adquisiciones (M&A), ha pasado de −€28,5M a +€56,3M.

Ya, pero seguro que tiene más deuda ahora…

No, tiene menos apalancamiento.

La deuda neta sobre EBITDA ha bajado de 2,4x a 2,2x: hoy es una empresa más saneada que en 2021, y eso a pesar de haber devuelto ~€80M a accionistas en 2025 entre dividendo y re-compras.

Entonces, seguro que la acción lo ha hecho bien ¿no?

Nagarro empezó a cotizar el 16 de diciembre de 2020 a ~€69, y cerró ese primer día en torno a €84,74.

En 2022 llegó a superar los €200; y después de más que triplicar su FCF, casi duplicar su BPA normalizado, bajar deuda y generar más caja, acabó cotizando la semana pasada a €32-35 pre-OPA.

El motivo es una compresión de múltiplos extrema: de cotizar a ~30x PER normalizado al salir, tocar casi 80x en el pico de principios de 2022, y caer por debajo de 8x hoy.

Lo dicho: la bolsa es irracional, se mueve de la euforia al miedo. No tenía sentido pagar 60-75x aunque creciera al 56% —dejaba cero margen de seguridad—, pero tampoco lo tiene cotizar a 8x creciendo al ~5%.

¿Por qué se ha comprimido tanto el múltiplo?

Porque, como hemos explicado en varias publicaciones, el mercado descuenta que el valor terminal del negocio de Nagarro es 0 €: cree que dentro de diez años no habrá negocio.

El razonamiento simple es: si la IA escribe código y Nagarro vende ingenieros que escriben código, no hay negocio. Es como decir que si se acaba el petróleo, dejarán de existir los coches y los aviones.

Por supuesto que va haber una disrupción —y para entenderlo bien hay que analizar los datos, conocer el sector, hablar con los insiders y tener experiencia; por eso hablamos hace poco con Manas, CEO de Nagarro, hemos conversado con más gente del sector en el que trabajamos y hemos analizamos métricas más profundas que las simples ventas o márgenes—. Pero de ahí a afirmar que el negocio valdrá 0 € hay un abismo, en nuestra opinión.

De nuevo: ¿ha sido Nagarro una mala inversión?

El precio dice que sí.

El negocio dice que no.

Y luego está el múltiplo al que compraste. Si compraste a 60x PER, sinceramente creo que fue una mala decisión: pagar ese múltiplo es no tener ningún margen de seguridad, es asumir que el negocio crecerá al 50% durante muchos años más. Pero comprar a múltiplos razonables de 15-18x PER no me parece una mala decisión ni siquiera vista a posteriori, dado cómo se ha comportado el negocio.

El camino, eso sí, nos deja aprendizajes. Y para analizar el pasado hay que ponerse en la piel del momento: qué veíamos entonces.

Yo siempre tuve un porcentaje alto de cartera en Nagarro, probablemente porque conozco bien el sector y tenía mucha convicción. Sigo pensando (con datos) que la desaceleración de ventas vino de una digestión post-COVID —donde hubo un crecimiento exagerado— a lo que se sumo a la irrupción de una nueva tecnología. Cuando eso pasa, quien decide nuevos proyectos de desarrollo (como hacía yo) tiende a esperar a que la tecnología madure: si cada dos semanas hay novedades que cambian el alcance del producto, prefieres aplazar las decisiones.

Analizando mi propio comportamiento a posteriori: en 2022, entre €150-200 (a valoración altas), reduje exposición —aunque quizá debí reducir más. Teníamos un negocio creciendo al 50% y ese año comunicaron decrecimientos; me pareció normal que, tras tanta inversión en digitalización, con una base comparable tan alta hubiera desaceleración. De ahí a caídas del 30-50% me parecieron exageradas.

Entre 2023 y 2025 cotizó muchas veces en 15x PER o por debajo, creciendo al ~5% anual sin efecto divisa, y eso —junto a mi convicción de que la recuperación iba a llegar, aunque os reconozco que la esperaba antes de lo que está sucediendo— hizo que incrementara.

Y en 2026 vuelven a guiar crecimiento del ~5%, confirmando que, al menos hoy, el negocio no se acaba; pero aparecen las noticias de Anthropic en febrero y llevan la acción por debajo de PER 8x. Por el camino de este año hice una reducción pequeña en torno a los €50-55 por acción, al entender que era probable que este año no viéramos crecimientos de doble dígito y que la acción podría quedarse lateral hasta entonces; pero recientemente compré a €35, ya con la negatividad en extremos.

Visto a posteriori, creo que las compras de 2023-2025 no fueron acertadas, no por fundamentales de largo plazo sino por táctica y psicología inversora. Como vimos en la sección primera (la historia), en esos años se juntaron dos cosas: una desaceleración con varios profit warnings y el informe bajista.

Ambas mataron la cotización y la confianza de la mayoría del mercado. A mí no me la mataron, pero debí darme cuenta de que, si se la mataban a la mayoría, la acción se mantendría en tendencia bajista al menos a corto plazo.

En este tipo de casos casos, creo a día de hoy que la decisión correcta es reducir fuerte o salir, y verlo desde fuera.

“Ya, pero asumes pérdidas”. Sí, ¿y?

Ayer tenías 10.000 € y hoy 8.000; lo que tienes que hacer es poner esos 8.000 donde creas que tendrán mejor retorno. De esto hemos aprendido, y lo hemos ejecutado en otras situaciones, como lo explicamos en el artículo de Pluxee, acción que quedo tocada tras los cambios e incertidumbre de regulación en su mercado principal.

En el podcast que grabé hace poco con Jesús Domínguez, de Valentum —que pronto podréis ver—, me decía que él incrementa cuando el mercado le está dando la razón. Y es verdad: si crees que una acción vale tres veces lo que cotiza pero está “muerta”, reduce o sal y espera. Los catalizadores llegarán por resultados y por el negocio; y cuando veas que la acción empieza a reconocerlo, ahí inviertes fuerte. El mercado va del miedo a la irracionalidad de la euforia. Puede que te pierdas el 20-30% de subida que suele venir tras buenos resultados, pero ¿y si vale un 200% más? Sigue quedando recorrido.

Eso sí: puede pasar lo de Nagarro —o lo de las 9 OPAs anteriores que hemos tenido— y que aparezca un tercero que compre toda la empresa y la acción suba de golpe. Por eso mi forma de hacerlo, si creo en la empresa, sería mantener un porcentaje pequeño invertido, y por el camino aprovechar los dividendos y las recompras si las hacen, que sería lo correcto.

¿Qué significa esta OPA?

Que la acción estaba infravalorada, y que otra cotizada con amplia experiencia comprando empresas del mismo sector cree en el futuro del negocio, a diferencia del mercado. Es decir, nos confirman que hay jugadores fuertes y experimentados que comparten nuestra tesis tanto como para comprar la empresa entera al 100%.

¿Crees que Persistent compraría Nagarro si la viera acabada, como la ve el mercado?

La respuesta obvia es que no. Saben que compran un negocio bueno, bonito y barato que les va a mejorar su propio beneficio por acción. La están comprando aproximadamente a 15,6x PER y 8,2x EV/EBITDA (sobre BPA y EBITDA estimados y normalizados de 2026).

Hemos podido acceder a un documento de la propia Persistent (gracias a los analistas y suscriptores Sebastian y Mirna de Quality Value) donde explica por qué compran Nagarro — y desde luego no creen estar comprando un negocio con valor terminal de 0 €.

¿Cuál es el aprendizaje final?

No nos equivocamos con el devenir del negocio. Desde 2021, las ventas han crecido un +83%, el BPA normalizado un +93% y el FCF un +235%.

Y no nos equivocamos con las expectativas de futuro: al menos un big player ha visto lo mismo que nosotros —con más convicción incluso—, ya que ha decidido comprar el 100% pagando una prima de más del 140%.

Nos equivocamos en el timing y en la estrategia.

Viendo la narrativa del sector, las circunstancias de la empresa con el short report y la falta de confianza del mercado, deberíamos haber mantenido una posición más pequeña, reducido más en el pico, y comprado más estas últimas semanas cuando ya todo lo negativo estaba incluido en el precio, y la negatividad era extrema.

Decir todo esto a posteriori es muy fácil.

Pero por un lado nos deja lecciones para mejorar nuestra operativa y gestión de cartera, y por otro nos reafirma un punto clave: no nos equivocamos en el negocio, en los fundamentales.

Estoy convencido de que, si hubiéramos esperado dos o tres años más, los datos habrían puesto la cotización en su sitio —lo veremos en los resultados de Persistent en los próximos años—.

Pero ahora sé —y sabemos— lo que es esperar con cara de tonto hasta que el mercado te da la razón. Y estoy convencido de que la inmensa mayoría de los inversores de Nagarro hoy son mejores inversores que cuando iniciaron posición. Y eso es clave para las buenas rentabilidades que vendrán: no son inversores de SpaceX, son inversores formados.

¿Por qué creo que es una buena venta a día de hoy?

Muchos inversores con los que he hablado se quejan de que se la llevan regalada. Estoy de acuerdo, pero pensemos una cosa: ¿cuánto tardaría el mercado en volver a poner la acción en 81 €? La narrativa puede cambiar de una semana a otra —ha pasado muchas veces—, pero para eso, al menos en IT, creo que necesitamos ver crecimiento de doble dígito, y a día de hoy las empresas no lo están entregando. Lo más probable es que nos fuéramos al año siguiente.

Personalmente, prefiero venderla hoy que esperar meses o años.

¿Por qué? Porque todo el sector está deprimido. Y aunque a Nagarro la conocemos muy bien, hay muchas empresas en la industria igual de baratas. Nuestra estrategia es hacer caja ya con Nagarro y poner ese dinero a trabajar en otras opciones —entre ellas, otras compañías del sector.

Como bien dijo Pablo Martín, presidente y fundador de Izertis —cotizada española con servicios muy parecidos a los de Nagarro—, a estas valoraciones es muy probable que aparezcan más OPAs como esta.

Por eso en el último punto de este análisis especial, quiero compartir mi watchlist de acciones del sector que estoy analizando y que podrían también ser OPADAs debido a su valoraciones tan bajas.

4) Mi Watchlist de acciones del sector IT

A continuación comparto la lista de compañías del sector IT que tengo bajo seguimiento. Es una lista curada, y lo más llamativo como hemos dicho son las valoraciones: muchas de ellas, igual que Nagarro, cotizan a un solo dígito de PER —por debajo de 10x. Una auténtica batería de ideas para revisar, varias a precios de derribo.

Además, daré mi opinión general sobre algunas de ellas y explicaré qué estrategia voy a seguir con Nagarro y con el resto del sector.

La lista completa —45 cotizadas— podrás descargártela en un documento visual a continuación.