NewPrinces: hablamos con su CFO tras los resultados

Lo que el mercado no está viendo tras la caída

NewPrinces —antigua Newlat Food — fue la primera tesis publicada en este research en 2021 y la primera tesis en habla hispana que puso a la compañía en el radar de muchos inversores. En 2025, fue reconocida por Rankia como una de las mejores tesis de inversión del año.

Desde entonces, la evolución ha sido significativa:

La acción ha pasado de ~5€ a 15,3€ (última cotización tras la caída reciente), multiplicándose por 3x

El EBITDA, por su parte, se ha multiplicado por 8,5x desde 2019

Es decir, más allá de la volatilidad reciente, hablamos de una historia de creación de valor operativa muy relevante.

El pasado martes 31 de marzo, presentó sus resultados de 2025 y ofreció su guidance para 2026, además de detallar la hoja de ruta para la integración de Carrefour Italia dentro del grupo.

La reacción inicial del mercado fue positiva: ese mismo día, las acciones llegaron a subir en torno a un 10%. Sin embargo, en las dos sesiones posteriores el movimiento se giró con fuerza, hasta acumular una caída cercana al 27% desde máximos post-resultados y situarse, a fecha de hoy, aproximadamente un 19% por debajo del cierre previo a la presentación.

La compañía realizó la presentación en un evento en Milán al que fuimos invitados, aunque finalmente no pudimos asistir.

Aun así, hemos podido mantener posteriormente dos reuniones con la directiva (jueves y viernes): en concreto, con Fabio, CFO del grupo, y con Benedetta Mastrolia, directora de relaciones institucionales y con inversores e hija del CEO, Angelo Mastrolia.

Ambas reuniones fueron francamente útiles. Nos permitieron plantear de forma directa las principales dudas que surgieron tras los resultados y, sobre todo, después del guidance presentado para 2026.

En el artículo de hoy vamos a recopilar y ordenar toda la información obtenida en esas conversaciones, junto con lo publicado por la propia compañía, para ofrecer a nuestros suscriptores el análisis mas completo de la situación actual.

El objetivo es responder, con el máximo rigor posible, a las preguntas que hoy se está haciendo el mercado:

¿Fueron realmente buenos o malos los resultados?

¿Por qué la acción pasó de subir con fuerza a desplomarse en apenas dos sesiones?

¿Sigue intacta la tesis de inversión o se ha roto?

Una vez puestos todos los datos encima de la mesa, expondremos nuestra lectura de la situación, los riesgos que vemos, los elementos que creemos que el mercado está interpretando mal y qué escenarios consideramos más probables a partir de ahora.

Además, explicaremos qué hemos hecho nosotros con la posición, porque, pese al nivel de negatividad actual, creemos que en los próximos días/semanas podrían producirse cambios relevantes en la percepción del mercado.

Lo que vas a leer hoy

Tesis bajista: porqué ha caído la acción.

Tesis alcista: lo que el mercado no esta viendo.

Valoración completa de suma de parte (Sotp)

Conclusiones y balance de la situación

Qué hemos hecho en Quality Value

*Importante: todos los puntos se analizarán a partir de la información publicada por la compañía y se complementarán con las aclaraciones obtenidas en las reuniones mantenidas con la directiva.

1. Tesis bajista: porqué ha caído la acción

La situación actual de NewPrinces es bastante más compleja de lo que puede parecer tras una lectura rápida de los resultados. No es una historia que pueda resumirse de forma seria en un tuit, ni siquiera en un hilo largo.

Aquí no estamos ante un caso blanco o negro. Como ocurre muchas veces en bolsa, la realidad está en una zona intermedia que exige contexto, matices y bastante trabajo de interpretación.

Por eso antes de ofreceros un análisis rápido y superficial de la situación hemos preferido hacer nuestro trabajo: reunir la máxima información posible, contrastarla con distintos inversores y gestores que siguen la compañía y con los que mantenemos contacto, y mantener dos reuniones con la directiva para aclarar las cuestiones que, a nuestro juicio, eran más importantes.

Con todo ello, creemos que ya se puede construir una visión bastante clara de la situación. Una visión que incluye elementos preocupantes, pero también factores positivos que conviene no perder de vista y que creemos que el mercado esta pasando por alto.

Los puntos positivos fueron los que el mercado pareció poner en precio inicialmente el martes, impulsando la acción al alza.

Los puntos negativos, en cambio, son los que terminaron dominando la lectura del miércoles y el jueves, provocando una corrección muy severa. Y son precisamente esos puntos los que más hemos trabajado con la directiva en nuestras reuniones.

Por eso vamos a empezar por la tesis bajista: porque es la parte que más preocupa hoy al inversor, la que mejor explica la caída de la acción y la que permite entender con mayor precisión qué ha cambiado —o qué cree el mercado que ha cambiado— tras esta presentación.

Nuestro objetivo con este informe es sencillo: poner a tu disposición la mejor información posible, ya filtrada, ordenada y analizada, para que después cada inversor pueda sacar sus propias conclusiones. Nosotros, por supuesto, también explicaremos las nuestras.

Y, honestamente, creemos que será difícil encontrar un análisis sobre NewPrinces con este nivel de detalle, precisamente por la cantidad de información que hemos podido recopilar y contrastar directamente con la compañía.

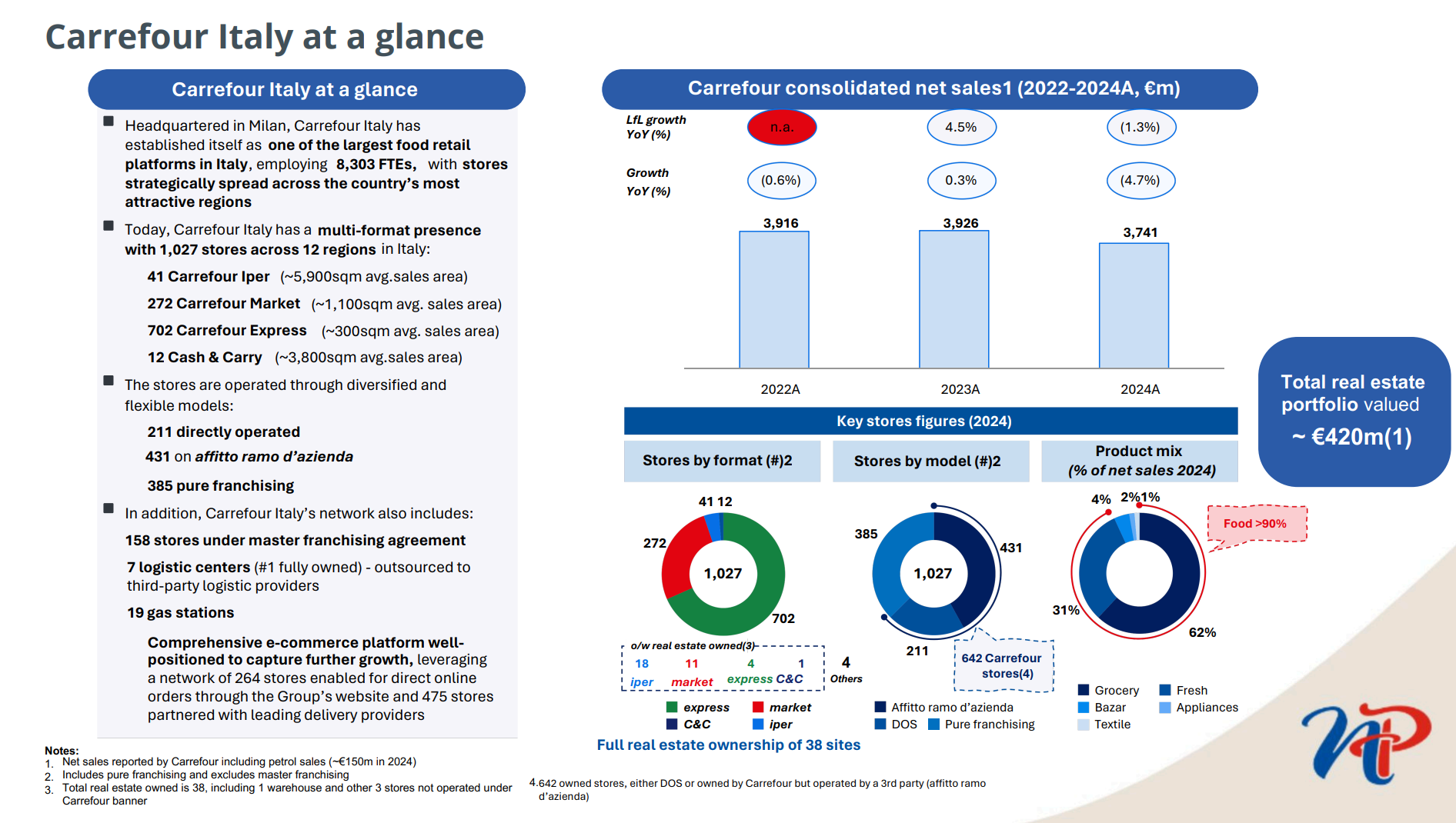

¿Qué ha pasado realmente con el guidance de Carrefour?

Este es, sin duda, el punto clave y lo vamos explicar en detalle a continuación.

Es el principal motivo por el que parte del mercado ha cuestionado —o directamente roto— la tesis de inversión.

La discrepancia es evidente.

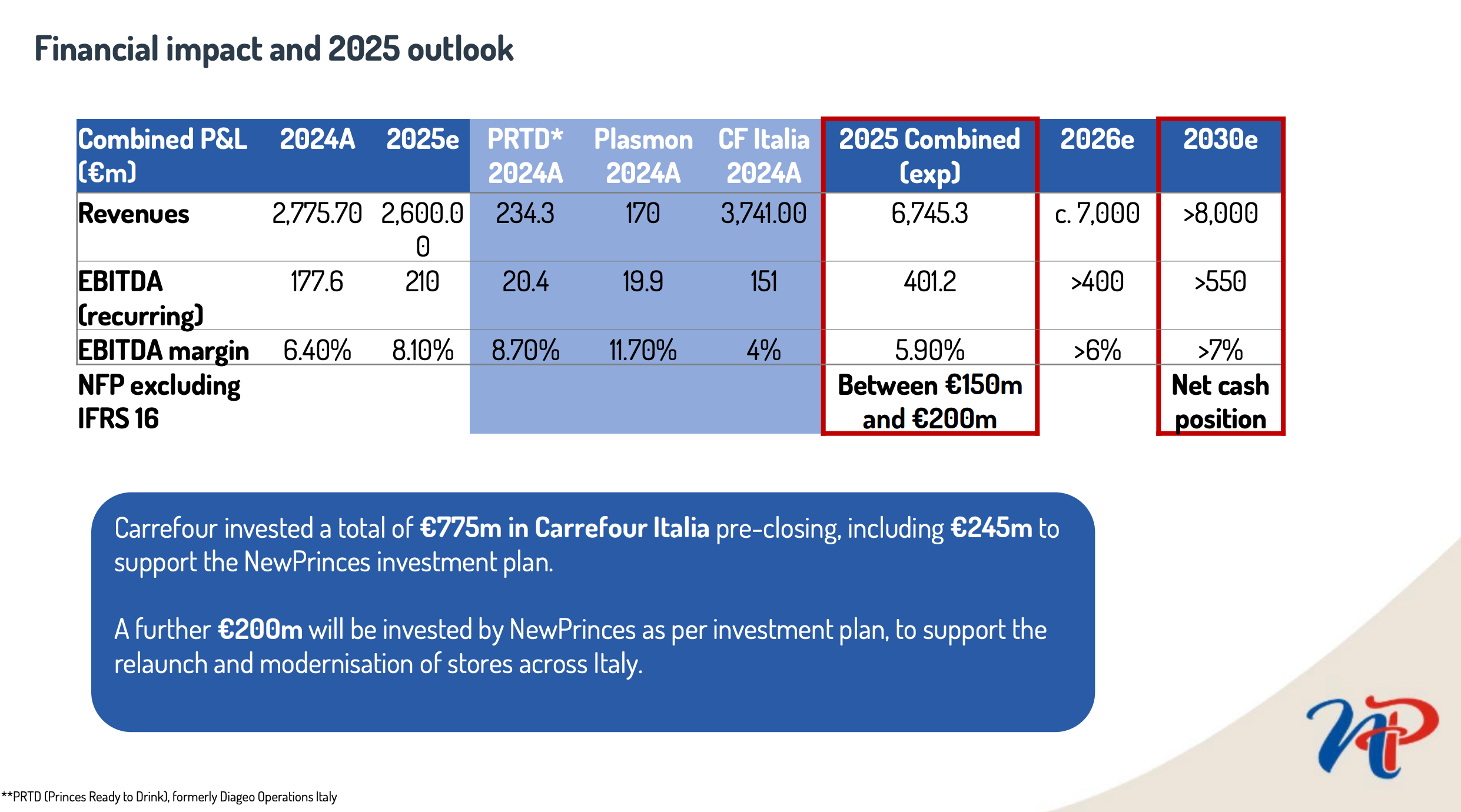

En la call del 2 de diciembre, la directiva comunicaba un escenario que implicaba, para 2026:

EBITDA de Carrefour: ~€150M

EBITDA combinado del grupo: >€400M

Sin embargo, apenas cuatro meses después, el mensaje cambia de forma sustancial:

EBITDA de Carrefour: ~€70M

EBITDA combinado: ~€310M

A esto se añade otro elemento crítico: el break-even del negocio de Carrefour se desplaza hasta 2028. Es decir, no será hasta entonces cuando el negocio empiece a generar beneficios de forma estructural.

Este punto es especialmente relevante porque el entendimiento general del mercado —incluido nosotros mismos y muchos fondos con los que hemos hablado— era que Carrefour Italia iba a generar caja prácticamente desde el inicio por que así nos lo habían confirmado.

La diferencia, por tanto, no es menor. Es un cambio material en la narrativa.

¿Qué explicación ofrece la directiva?

Esta fue la primera pregunta que trasladamos directamente a Fabio (CFO):

¿qué ha cambiado para pasar de un escenario a otro en tan poco tiempo?

La respuesta, aunque no lo reconoce de forma explícita, apunta a un error en la comunicación inicial.

El guidance de diciembre estaba basado en un escenario objetivo (“the target we had in mind”), no en la realidad operativa del activo en el momento de la adquisición.

Y aquí es donde el contexto es clave y fue explicado por la directiva.

La situación real de Carrefour Italia antes de la compra

El activo que adquiere NewPrinces no es un negocio estable listo para optimizar. Es un negocio que estaba en proceso de descomposición operativa.

El plan de Carrefour Francia ha inicios de 2025 era:

Reducir el 50% de la plantilla para hacer el negocio más vendible

Vender el perímetro de forma fragmentada, por zonas o formatos

Deshacerse del corporate center, que nadie quería asumir

Preparar el activo para salida, no para crecimiento

Esto tiene varias implicaciones relevantes:

El negocio ya estaba deteriorándose antes de la compra

Se estaba optimizando para venta, no para operación

Se había perdido talento durante el proceso

Proveedores y clientes estaban en modo defensivo

En otras palabras: NewPrinces no compra un negocio “listo para ejecutar”, sino un activo que ha sido gestionado para ser desmontado.

¿Por qué el EBITDA real es mucho más bajo?

Con este contexto, la desviación tiene algo más de sentido:

Menos personal del necesario → peor ejecución en tienda → caída de ventas

Pérdida de talento clave → debilitamiento estructural del negocio

Proveedores más duros → presión en márgenes y working capital

Deterioro operativo previo → base más baja de la esperada

La fragmentación nunca se llegó a ejecutar porque NewPrinces finalmente compró todo el bloque, pero ha implicado heredar un negocio en peor estado del que el mercado asumía.

¿Qué están haciendo ya para revertir la situación?

La directiva ha comunicado que ya están haciendo acciones concretas para cambiar la dinámica del negocio:

1) Integración comercial inmediata

Están introduciendo productos de Princes dentro de Carrefour.

La compañía reporta +42% YoY en presencia de productos propios en tienda.

2) Promociones y tráfico

Están aplicando estrategias de “quick wins”: bundles, descuentos cruzados y cambios en layout para recuperar tráfico.

3) Reposicionamiento del consumidor

Reconocen que el cambio de percepción aún no se ha materializado.

Esto necesita tiempo (“winning time”).

4) Gestión agresiva del working capital

Desde el día 1 están renegociando condiciones con proveedores.

Ya están viendo mejoras en generación de caja.

5) Plan de reformas (2026–2027)

Tienen un pipeline de transformación de tiendas.

El proceso requiere 2–3 meses por formato.

El mercado puede interpretar la ausencia de un guidance concreto como una señal de falta de control sobre la situación.

La directiva es consciente de ello. Sin embargo, en nuestras conversaciones nos ha trasladado que existe un plan claro, bien estructurado, y que tienen visibilidad interna sobre los pasos a seguir.

No sería la primera vez que se enfrentan a un contexto de este tipo.

Y, en experiencias anteriores, han demostrado capacidad para ejecutar en situaciones complejas.

¿Qué señales positivas están viendo ya de las acciones aplicadas?

La directiva transmite lo siguiente:

Diciembre fue fuerte: ~€25–29M de EBITDA en un solo mes

Se empieza a ver ya mejora visible en working capital

No son pruebas definitivas, pero sí indican que la operación esta funcionando de momento.

¿Por qué no dan guidance claro para 2026?

La respuesta es directa: falta de visibilidad.

Llevan 3–4 meses operando el activo y no quieren comprometerse, han preferido esta vez ser más conservadores que en diciembre.

Lo que sí dejan entrever es lo siguiente:

Capex estimado: ~€50M

EBITDA 2026: estimación conservadora ~€70M

Objetivo interno: ~€100–120M, que sería €10M de media al mes. Recordemos que en diciembre, aunque es el mejor mes, hicieron €30M.

Y nos transmiten donde a partir de que umbral empezaría a generar caja el negocio:

A ~€70M → no hay generación de caja

A ~€100M → el negocio empieza a sostenerse

¿Volverían a hacer la operación?

Esta es la pregunta que le hice directamente a Fabio.

La respuesta del CFO fue clara: sí, sin duda.

Y el argumento es interesante:

En Italia, prácticamente ningún operador local pierde dinero en este negocio.

Los únicos casos problemáticos han sido operadores extranjeros (Carrefour y Auchan).

Su tesis es que, con un enfoque más adaptado al consumidor local, el negocio va a ser rentable con una seguridad muy alta.

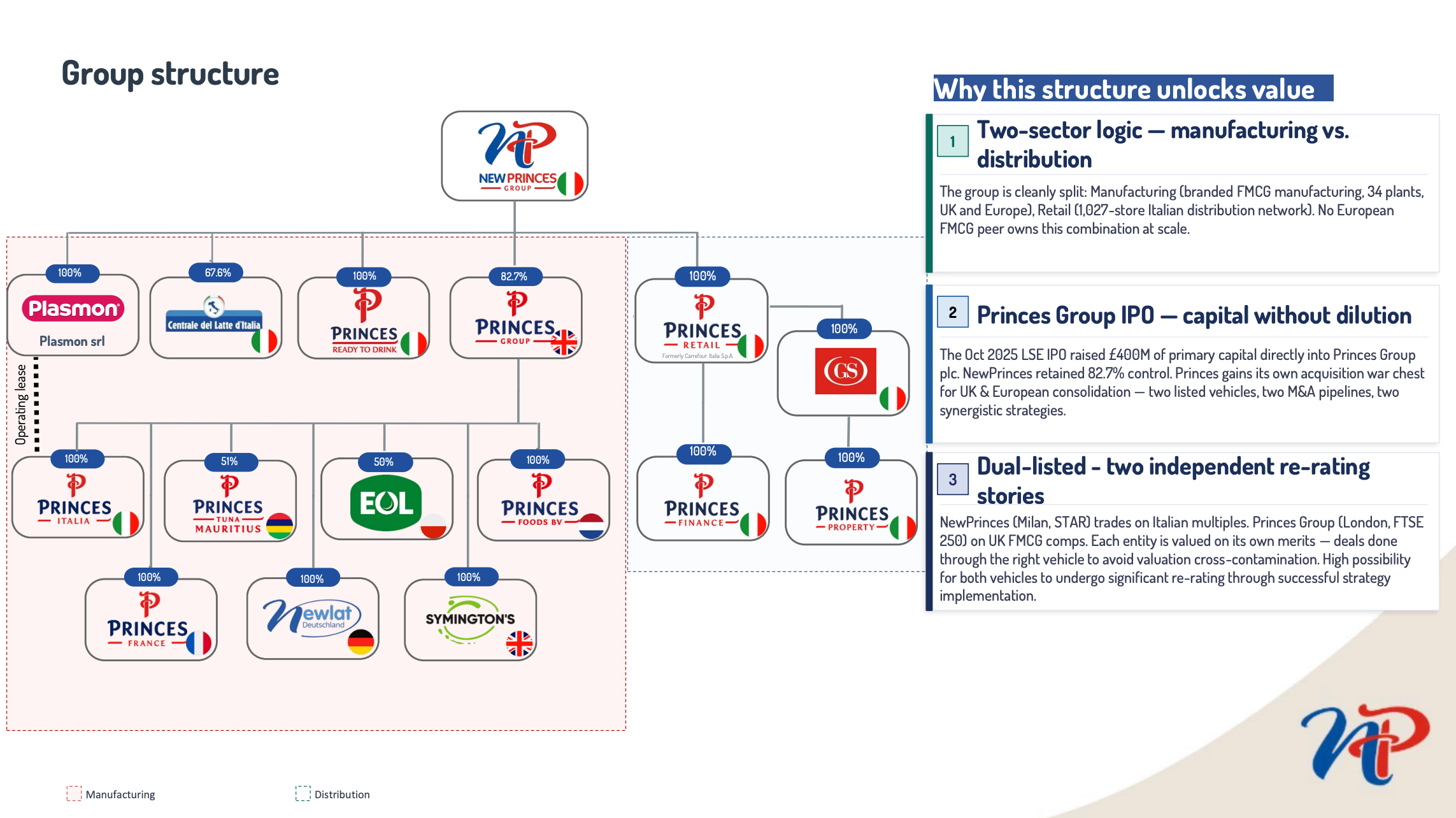

¿Está en riesgo el “círculo virtuoso” de NewPrinces?

Otra duda relevante que les transmití: si Carrefour puede romper el modelo histórico de creación de valor del grupo que hemos explicado en las tesis de NP.

La respuesta de la directiva fue que no, y aquí introducen una idea importante, ahora mismo hay dos empresas diferentes cotizando de forma separada y con dos visiones diferentes a corto-medio plazo:

Princes (industrial / M&A) sigue su estrategia habitual:

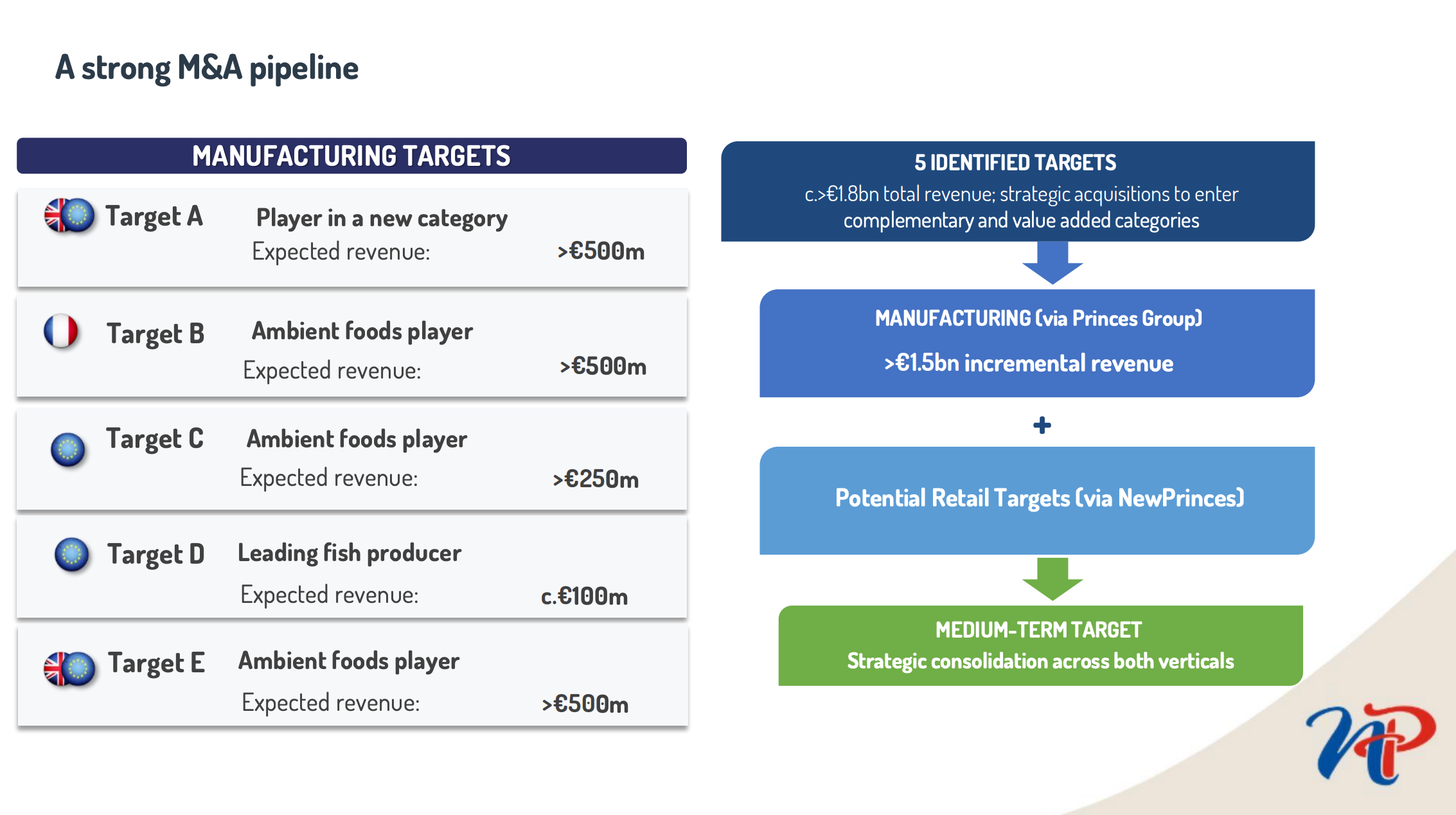

mantiene el pipeline de M&A (3 operaciones potenciales)

NewPrinces Retail (Carrefour) se gestiona como unidad separada

Se centra en ejecución e integración

Esto reduce, en teoría, el riesgo de contagio entre negocios.

Nuestra lectura de la situación:

Aquí hay que ser claros: ha habido un error grave de comunicación.

Entendemos el contexto —activo complejo, poco tiempo de gestión, incertidumbre—

pero no es coherente ni aceptable pasar de €150M a €70M en cuatro meses.

Nuestra interpretación, tras hablar con ellos, es la siguiente:

Diciembre se comunicó con un exceso de optimismo

Enero–febrero han sido más débiles (son meses estacionalmente flojos)

El nuevo guidance busca ser conservador

El objetivo interno está más cerca de €100–120M

Esta inconsistencia ha generado una pérdida de credibilidad alta por parte de los inversores.

Y en bolsa, la incertidumbre es su mayor enemigo.

¿Cuál es la tesis bajista real?

La tesis negativa que está viendo el mercado es clara:

Carrefour es un activo demasiado grande y complejo, no consiguen darle la vuelta, consume caja y termina deteriorando el balance del grupo.

Esto explica el comportamiento del mercado:

Princes se mantiene estable (~€1B de valoración)

NewPrinces cae con fuerza (~€660M de market cap)

El mercado, a día de hoy, como podréis ver en la parte de las valoraciones, está asignando un valor negativo a Carrefour.

Es decir, solo Princes cotiza entorno a €1B, mientras que NewPrinces que es dueña del 82% de Princes y del 100% de Carrefour cotiza a €660M.

¿Cuál es el downside real?

Hay dos elementos clave que en nuestra opinión limitan el riesgo en caso de producirse la tesis bajista:

1) Leases (~€400M)

No son deuda financiera pura.

Pueden cancelarse (con penalización), pero son flexibles, o al menos mucho más flexibles.

Así nos lo ha comunicado la propia directiva, quienes nos transmiten que si las tiendan no funcionan pueden cancelar los contratos con 3 meses de pre-aviso.

2) Activos inmobiliarios

La empresa es propietaria de:

38 tiendas

Valoradas en ~€420M (tasación independiente)

Ubicaciones prime en Italia

Este valor podría aumentar tras la transformación de las tiendas, tal y como nos transmite la propia directiva.

Además, si sumas:

Inmuebles

Activos industriales (fábricas y maquinaria) de Princes

Headquarters (ej. Royal Liver Building)

Obtienes ~€1B de valor en libros (confirmado por la compañía).

Escenario extremo

Incluso en un escenario negativo donde se cumple la tesis bajista:

Pueden cancelar leases

Pueden vender activos inmobiliarios

Y solo con valor de los activos, sin contar con el negocio, cubriría el market cap actual.

Esto no elimina el riesgo, pero sí define un suelo económico razonable.

Dinámica reciente: ventas y cortos

El cambio de guidance ha provocado:

Ventas o reducciones relevantes de algunos fondos (pérdida de confianza)

Y la entrada de 2 fondos haciendo un short sellers

Esto ha provocado que el miércoles y jueves se produjera un sell-off relevante con:

Volúmenes >2.5M acciones

Muy por encima de la media histórica

La directiva es consciente de esta situación y ya ha tomado medidas.

Ha trasladado el caso a las autoridades competentes ante la posibilidad de que existan prácticas irregulares y ha dejado claro que está dispuesta a actuar en consecuencia.

¿Qué puede pasar ahora?

Aquí aparece un posible catalizador táctico:

Si la compañía acelera re-compras de forma masiva puede hacer que los cortos podrían verse forzados a cubrir.

Esto por un lado crea valor, al re-comprar acciones a buenos precios, y además puede cambiar el momentum a corto plazo.

2) Tesis alcista: lo que el mercado no esta viendo

Después de analizar en detalle los elementos negativos, es importante equilibrar la visión.

Porque, más allá del ruido generado por Carrefour, hay una serie de factores que el mercado está pasando por alto —o, al menos, no está poniendo en valor correctamente.

2.1. El core del negocio sigue funcionando

Si aislamos el ruido de las adquisiciones, los resultados de 2025 muestran un punto importante:

El negocio base sigue ejecutando en línea con lo esperado.

Resultados en línea con guidance

Sin desviaciones relevantes en el core

Demanda estable en un negocio estructuralmente defensivo

Esto es clave.

Porque implica que el problema actual no es estructural del grupo, sino específico de la integración de Carrefour.

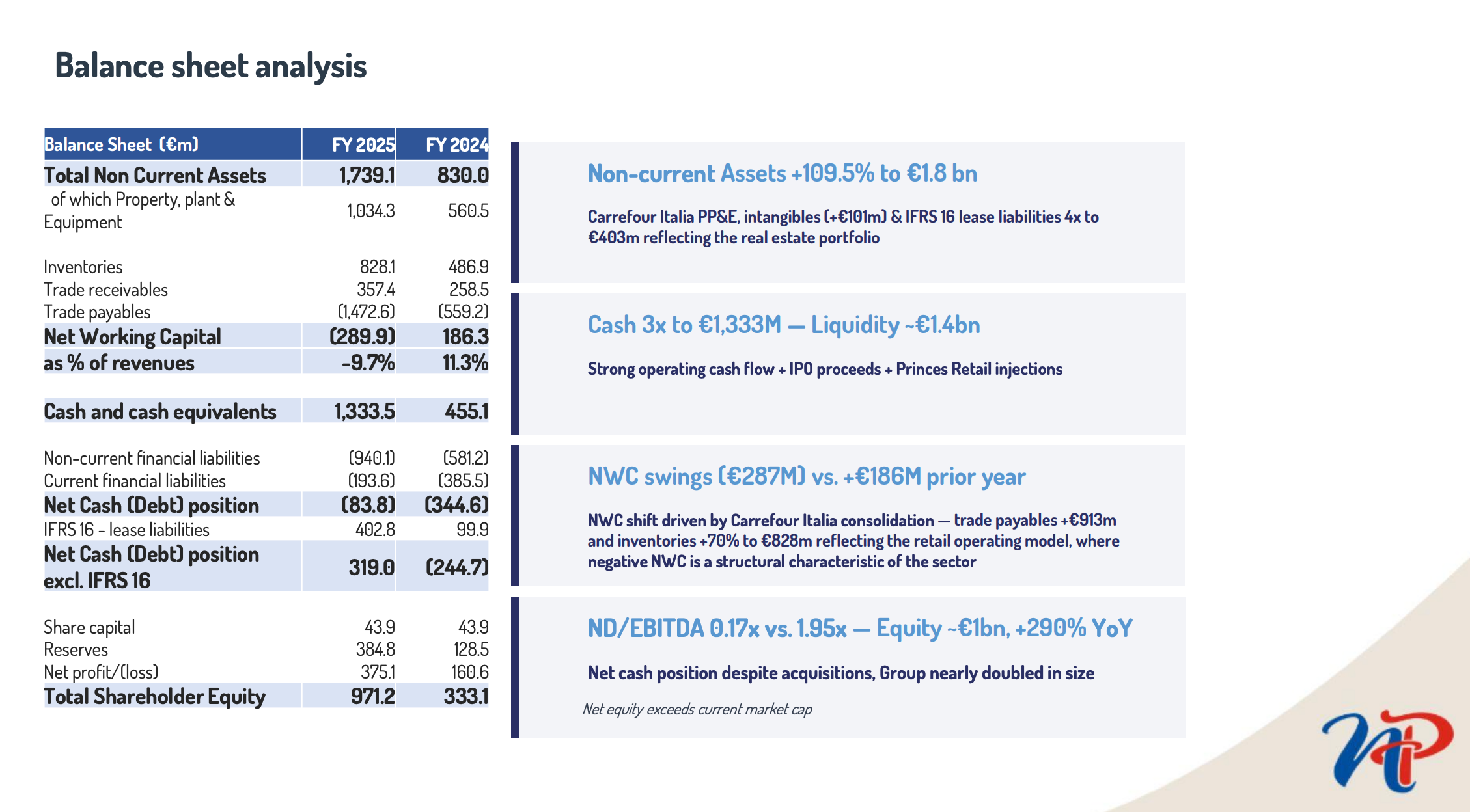

2.2. Un balance más sólido que hace un año

Uno de los mayores riesgos en operaciones de este tamaño suele ser el balance.

Adquirir un activo complejo con apalancamiento puede poner en jaque toda la estructura financiera si la ejecución falla.

Aquí, sin embargo, la situación es distinta.

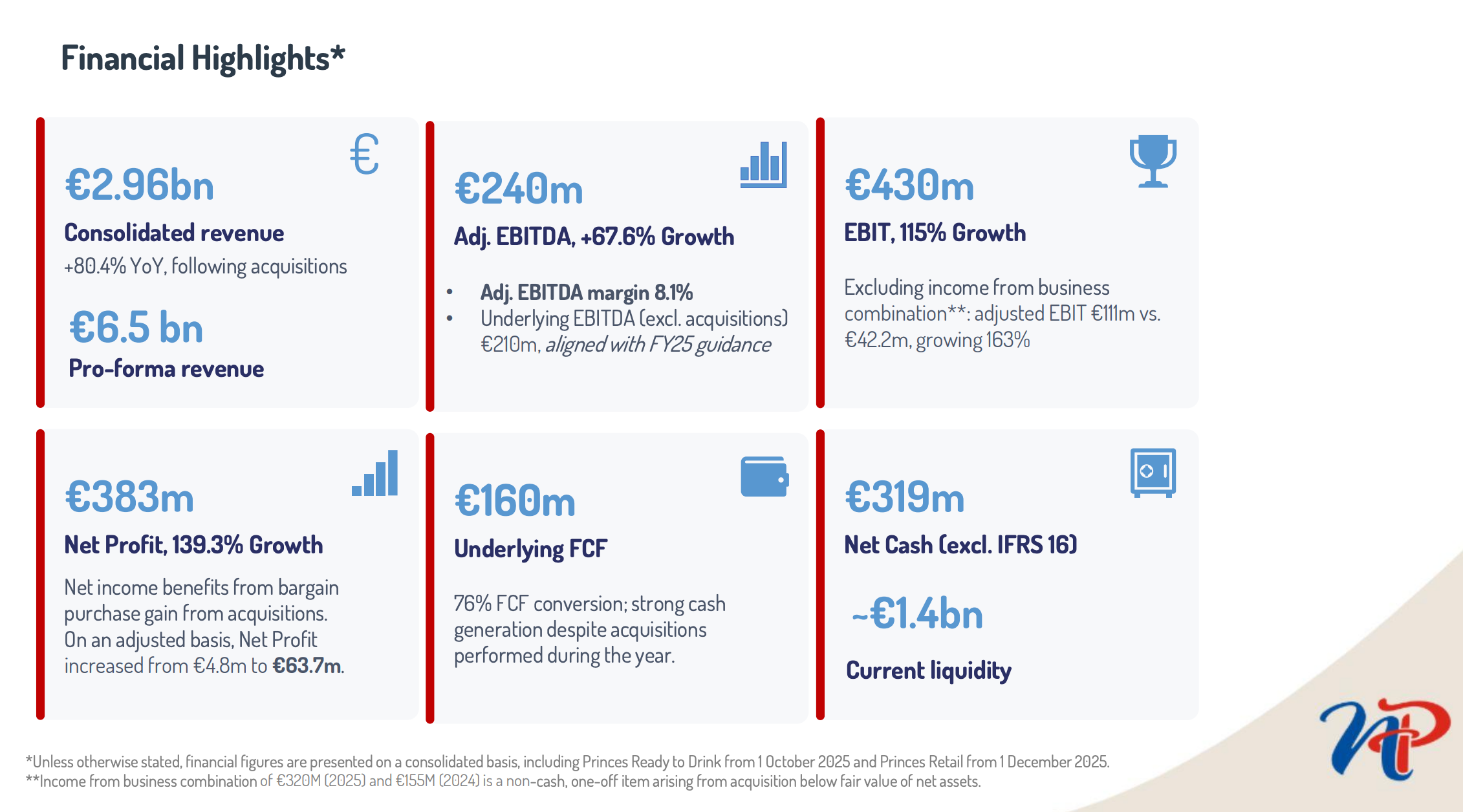

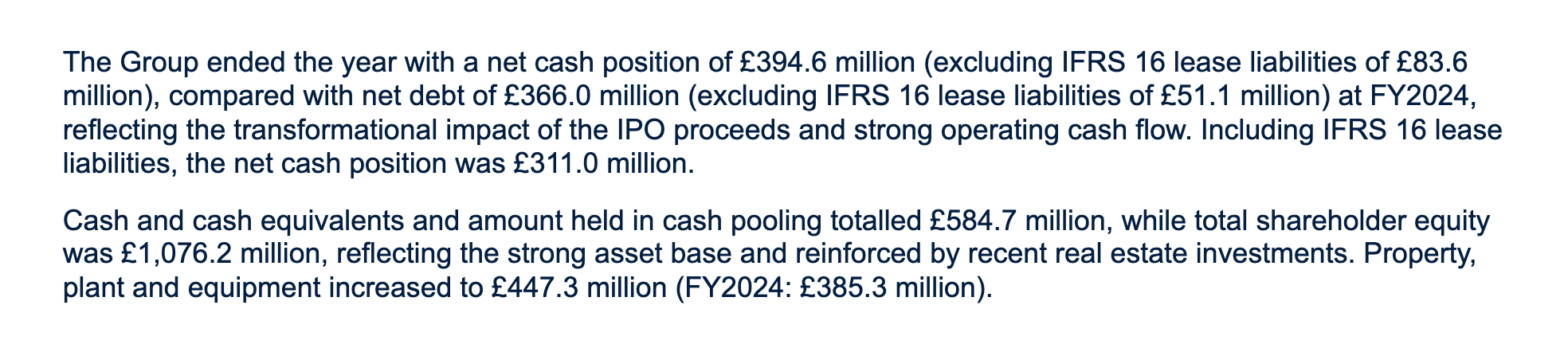

Tras las operaciones de Diageo, Plasmon y Carrefour Italia, el grupo ha pasado de una posición de deuda a una posición de caja neta (ajustada excl leases).

Incluso incluyendo leases:

Deuda neta: ~€83M

EBITDA: ~€310M

Ratio deuda/EBITDA: ~0.27x

Para un negocio defensivo, este nivel de apalancamiento es prácticamente irrelevante.

Y, sobre todo, es una mejora muy significativa respecto a hace un año:

En el informe de 2024 se citaba: ~1.9x

En el de 2025: ~0.27x

El balance, lejos de deteriorarse, ha mejorado.

2.3. ¿Caja o deuda? Una distinción clave

Aquí hay un matiz importante que el mercado no siempre interpreta bien: la naturaleza de los leases.

Desde un punto de vista contable, pueden tratarse como deuda. Pero económicamente no son equivalentes a la deuda financiera tradicional.

La diferencia es crítica:

La deuda financiera exige pago independientemente de la evolución del negocio

Incluye covenants → riesgo real en escenarios negativos

No es flexible

En cambio, los leases:

Están ligados a activos operativos

Pueden renegociarse o cancelarse (con coste, pero con salida)

No generan el mismo riesgo sistémico

Por eso, desde una perspectiva de valoración, tiene sentido analizarlos de forma separada.

Bajo esta óptica, la compañía cuenta con:

~€319M de caja disponible

Y eso abre dos palancas claras:

Recompras de acciones

Nuevas operaciones de M&A

2.4. Un equipo directivo con histórico probado

En este tipo de situaciones, el activo más importante no es el negocio, es quién lo gestiona.

Y aquí el track record es difícil de ignorar.

Es la misma directiva que:

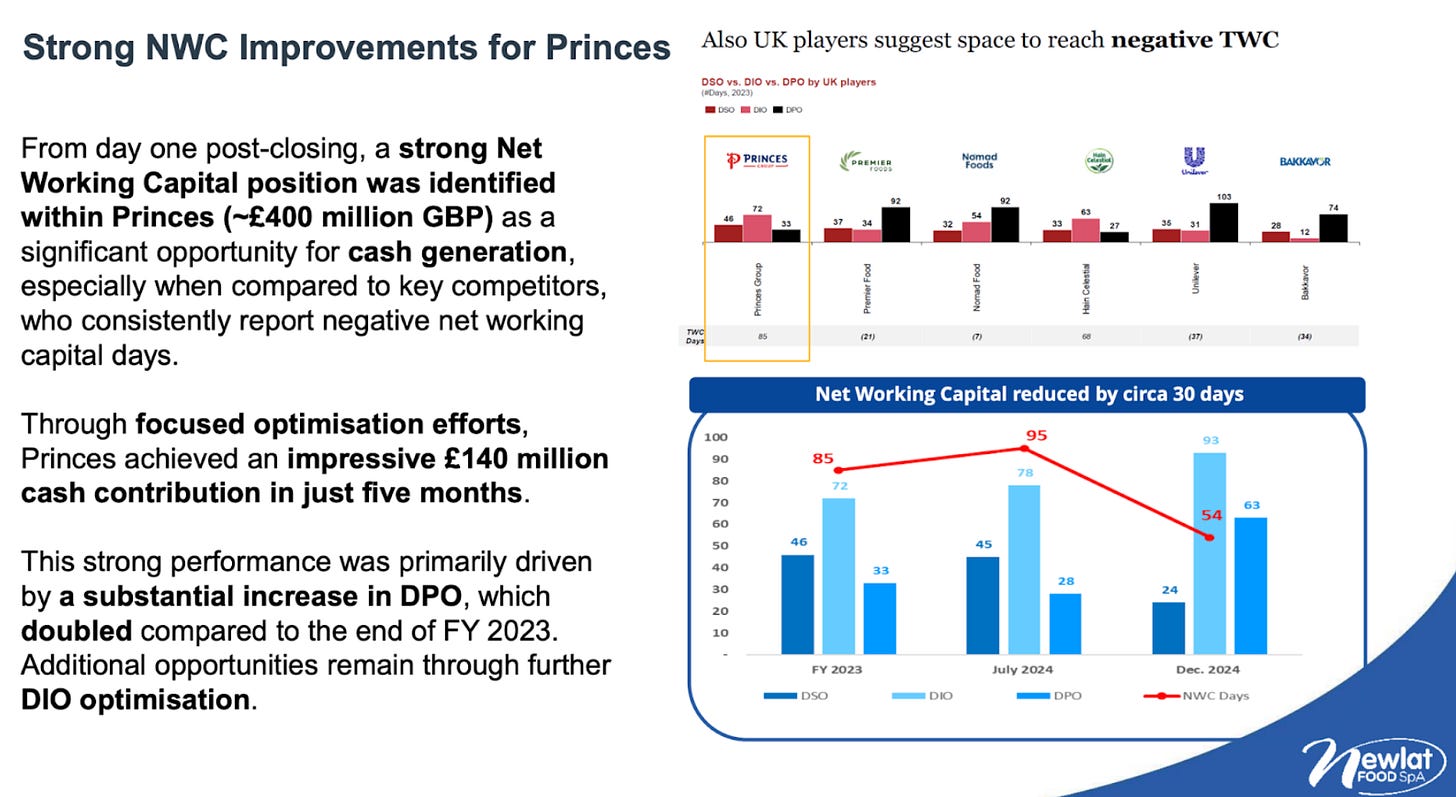

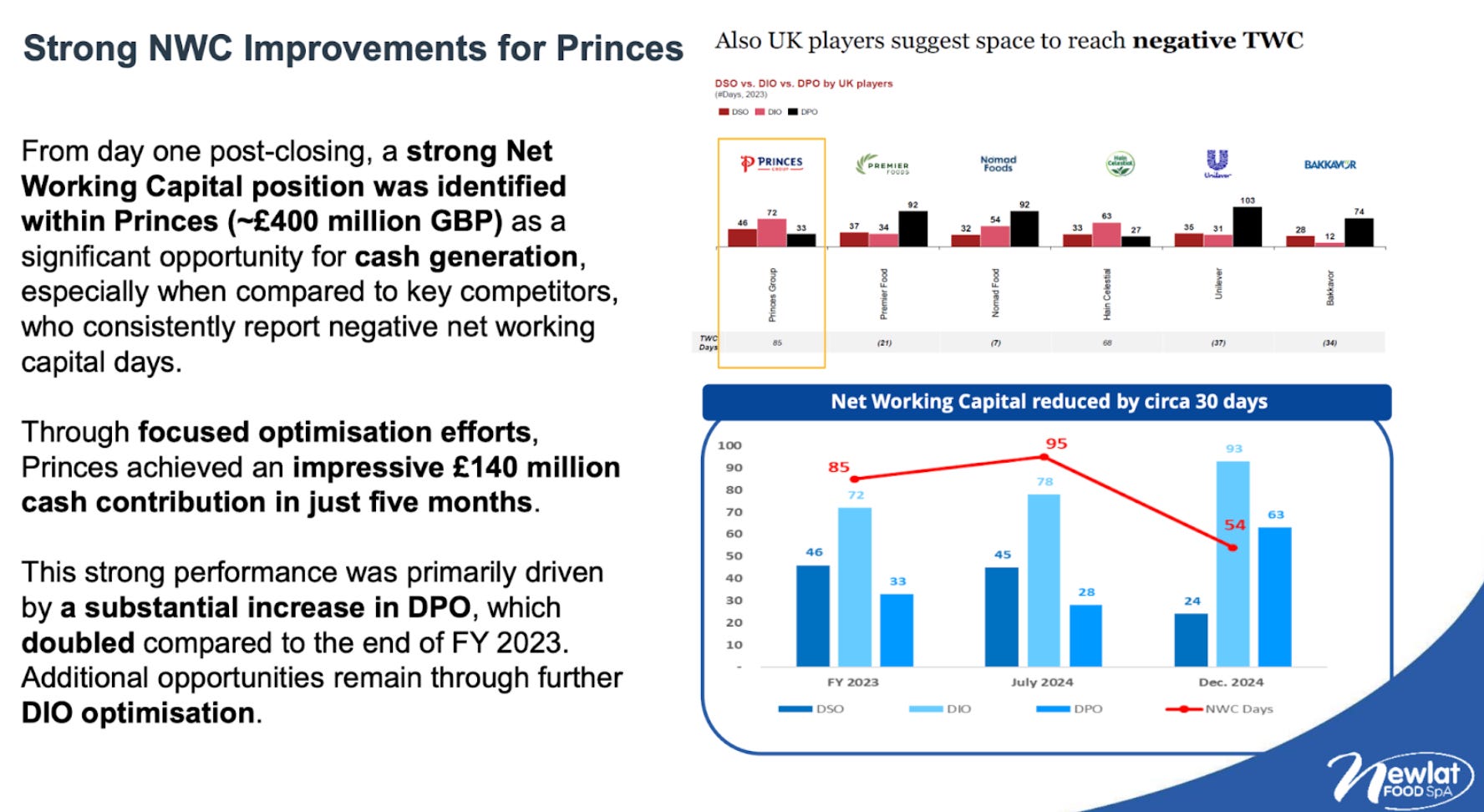

Ejecutó el turnaround de Centrale del Latte

Transformó Princes en una máquina de generación de caja

Construyó el modelo de generación de caja actual del grupo:

Y ha conseguido hitos históricos como:

~£400M de FCF vía optimización de working capital en Princes

~£140M en los primeros 5 meses

El grupo ha pasado de ~€28M de EBITDA a ~€240M

~8.5x en 6 años

FCF: de ~€17M a ~€160M

Y, además:

ROCE consistentemente elevado

Disciplina en balance

Ejecución operativa contrastada

Este no es un equipo sin experiencia enfrentándose a activos complejos.

Es, precisamente, donde mejor han ejecutado históricamente.

2.5. Alineación total: la familia controla el 55%

Otro punto relevante —y muchas veces infravalorado— es la alineación de la directiva con el accionista.

La familia controla aproximadamente el 55% del capital.

Esto implica:

Exposición directa a la creación (o destrucción) de valor

Horizonte de largo plazo

Incentivos alineados con el accionista

No es una gestión orientada a corto plazo ni a optimizar métricas trimestrales.

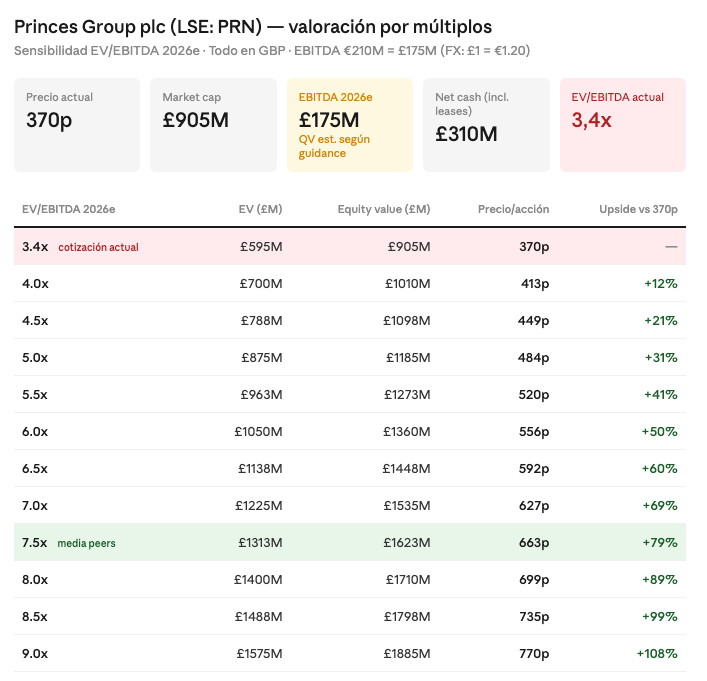

6. Valoración: una anomalía clara

Aquí aparece uno de los puntos más interesantes que ya hemos mencionado anteriormente.

Actualmente, el mercado está valorando NewPrinces de forma inconsistente:

NewPrinces (holding) cotiza por debajo del valor de su participación en Princes (~82%)

Es decir, el mercado está asignando valor nulo o negativo al resto del negocio

Esto es, estructuralmente, una anomalía.

Y suele ocurrir en momentos de:

Ruido elevado

Incertidumbre

Pérdida de confianza

No implica que el mercado esté “equivocado” en el corto plazo, pero sí que puede estar sobre-rreaccionando.

Valoración de la suma de la partes

Para valorar el holding de NewPrinces utilizamos dos enfoques complementarios:

Valoración a precios de mercado de sus participadas cotizadas

Valoración por múltiplos comparables (peers) aplicados a cada negocio

El objetivo no es obtener un número exacto, sino acotar un rango razonable de valor.

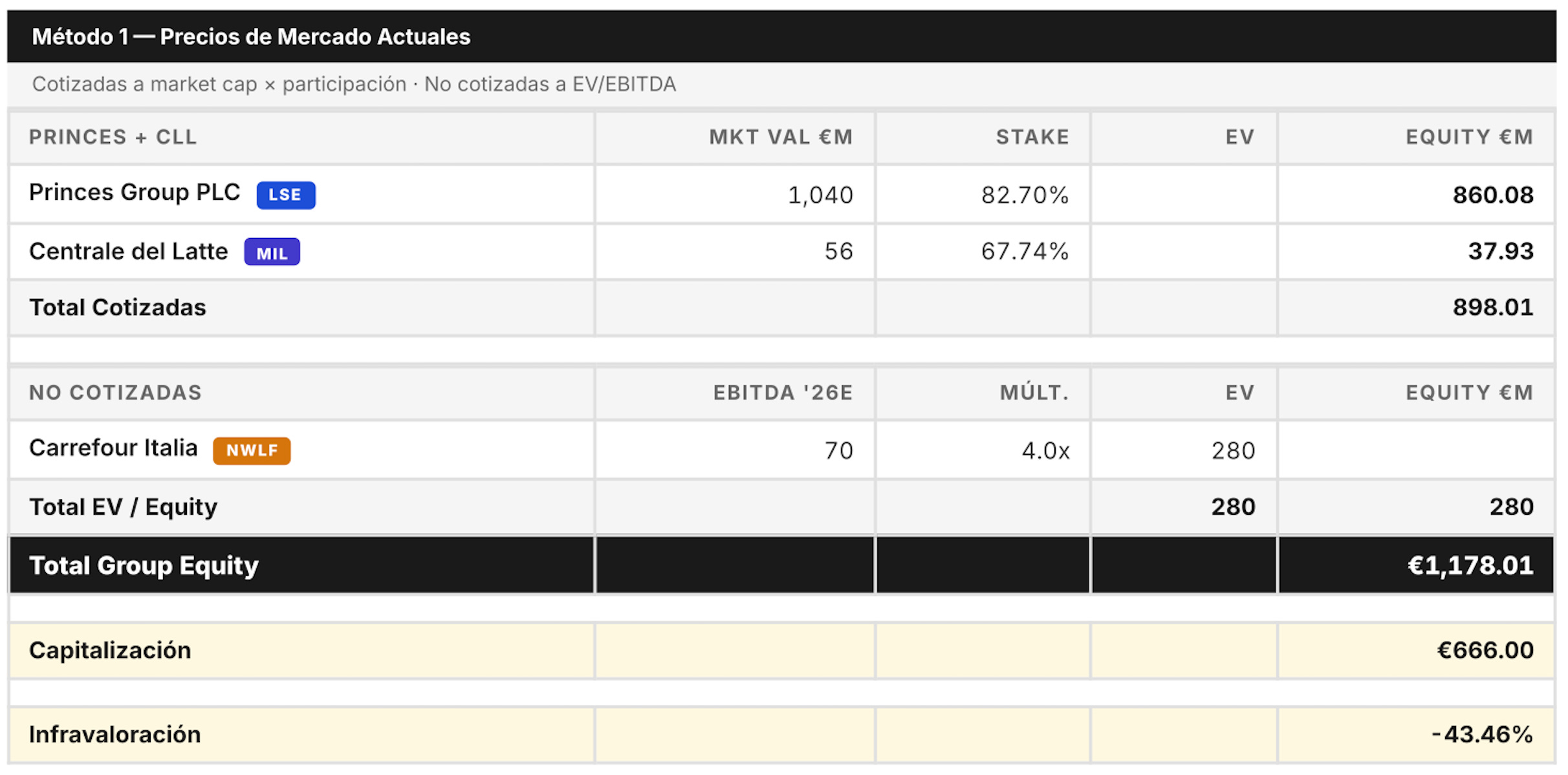

Método 1: Valoración a precios de mercado

En este primer enfoque utilizamos:

Valor de mercado actual de Princes (contando con la caja)

Valor de mercado de Centrale del Latte

Valor estimado de Carrefour Italia, asumiendo un escenario conservador (~€70M EBITDA) y aplicando un múltiplo prudente

Bajo estas hipótesis:

Valor estimado del holding: ~€1.2B

Market cap actual: ~€666M

Esto implica un descuento relevante frente al valor implícito de sus activos.

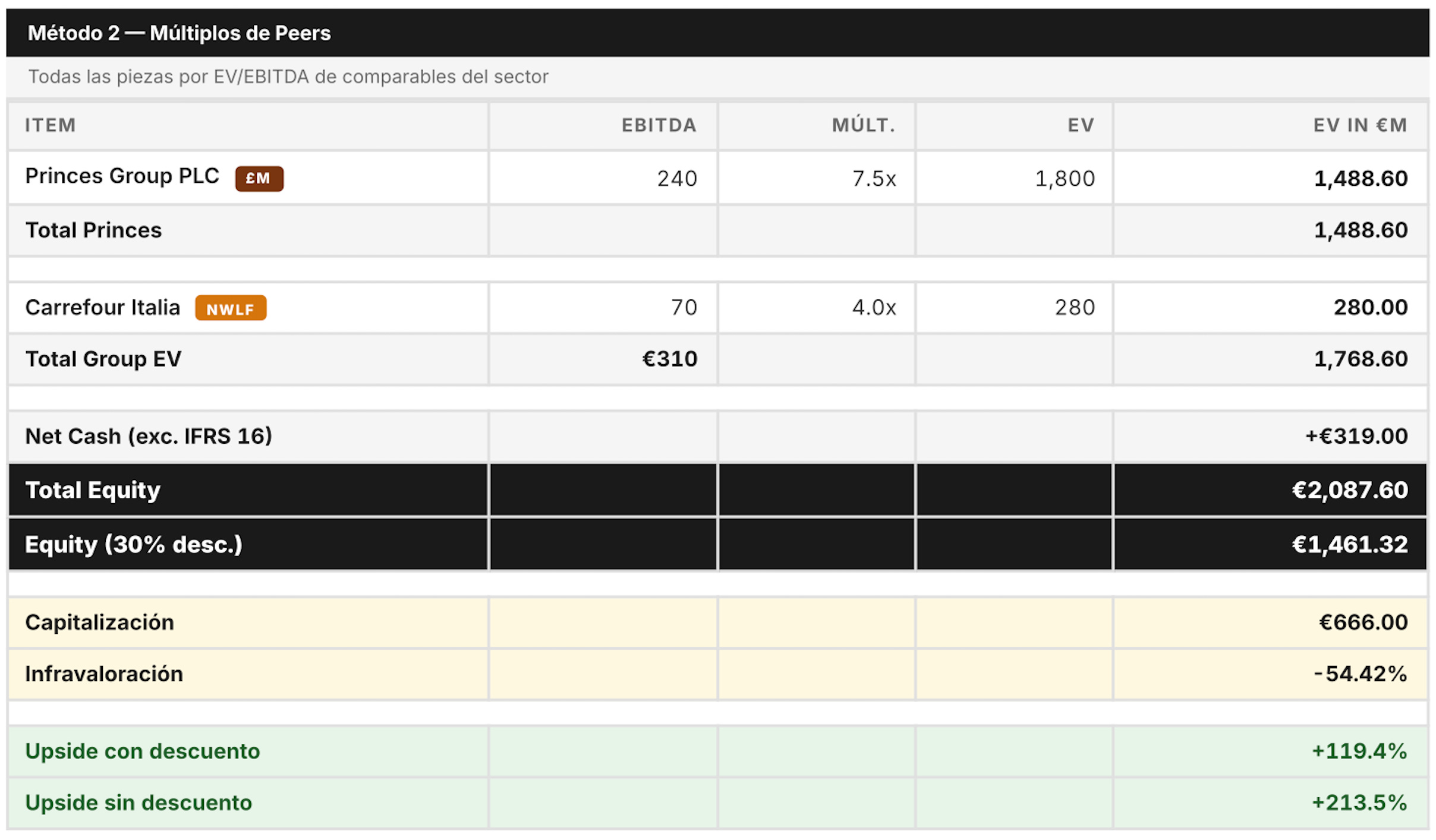

Método 2: Valoración por múltiplos (peers)

En este segundo enfoque partimos de los datos operativos:

EBITDA Princes: ~€240M (guidance)

EBITDA Carrefour: ~€70M (escenario conservador)

Caja: ~€319M

Aplicando múltiplos comparables a cada negocio, obtenemos:

Valor bruto estimado: ~€1.8B

Para ser conservadores, aplicamos:

Descuento de holding del 30%

Resultado:

Valor ajustado: ~€1.3B

Infravaloración y upside por escenario

Ambos métodos —a pesar de sus diferencias— convergen en una misma idea:

La compañía cotiza con un descuento significativo frente a su valor fundamental, lo que ofrece un margen de seguridad alto a estos precios.

Para nosotros, la mejor forma de valor NP es a través del método 2 con 30% de descuento por holding.

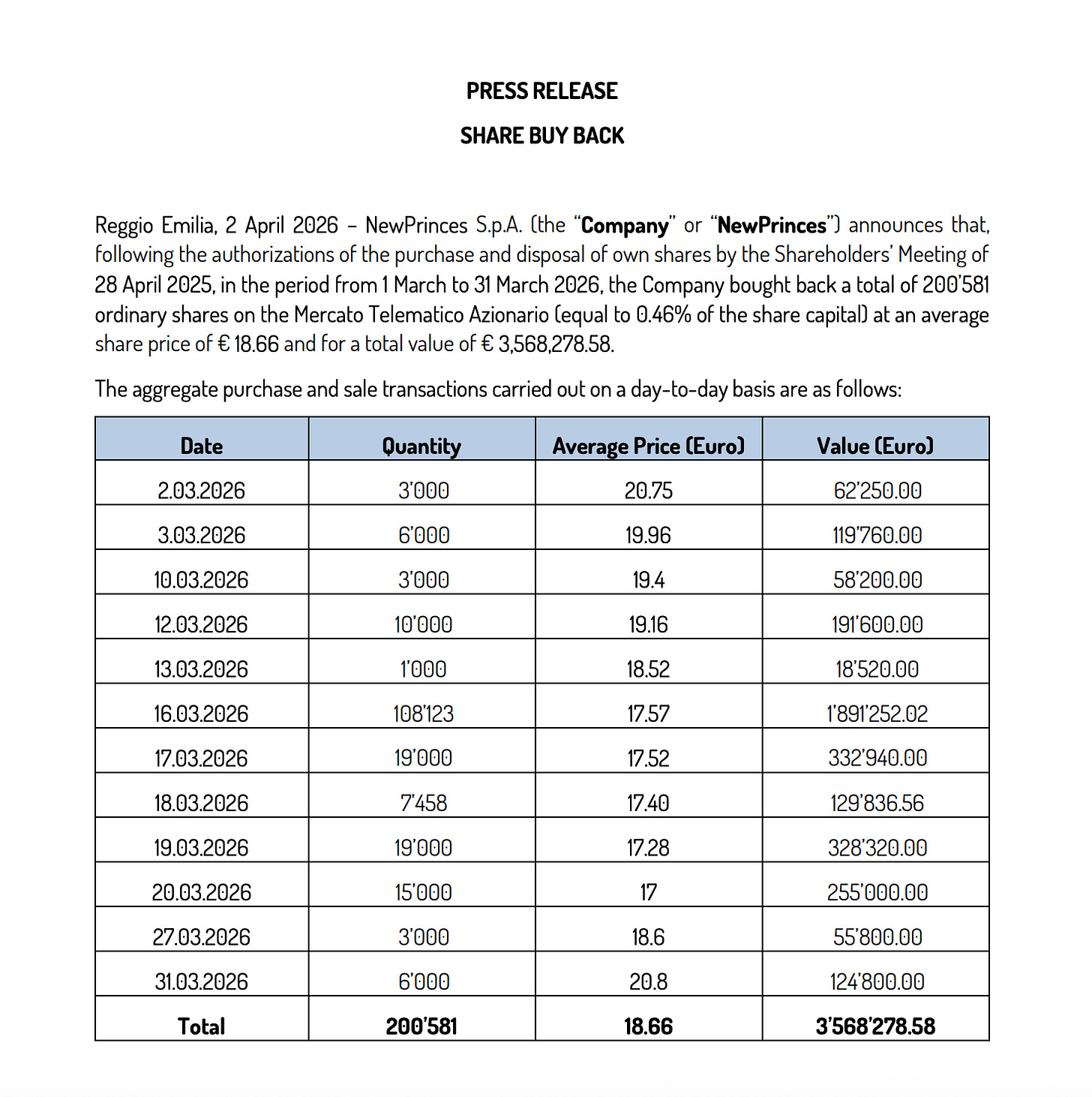

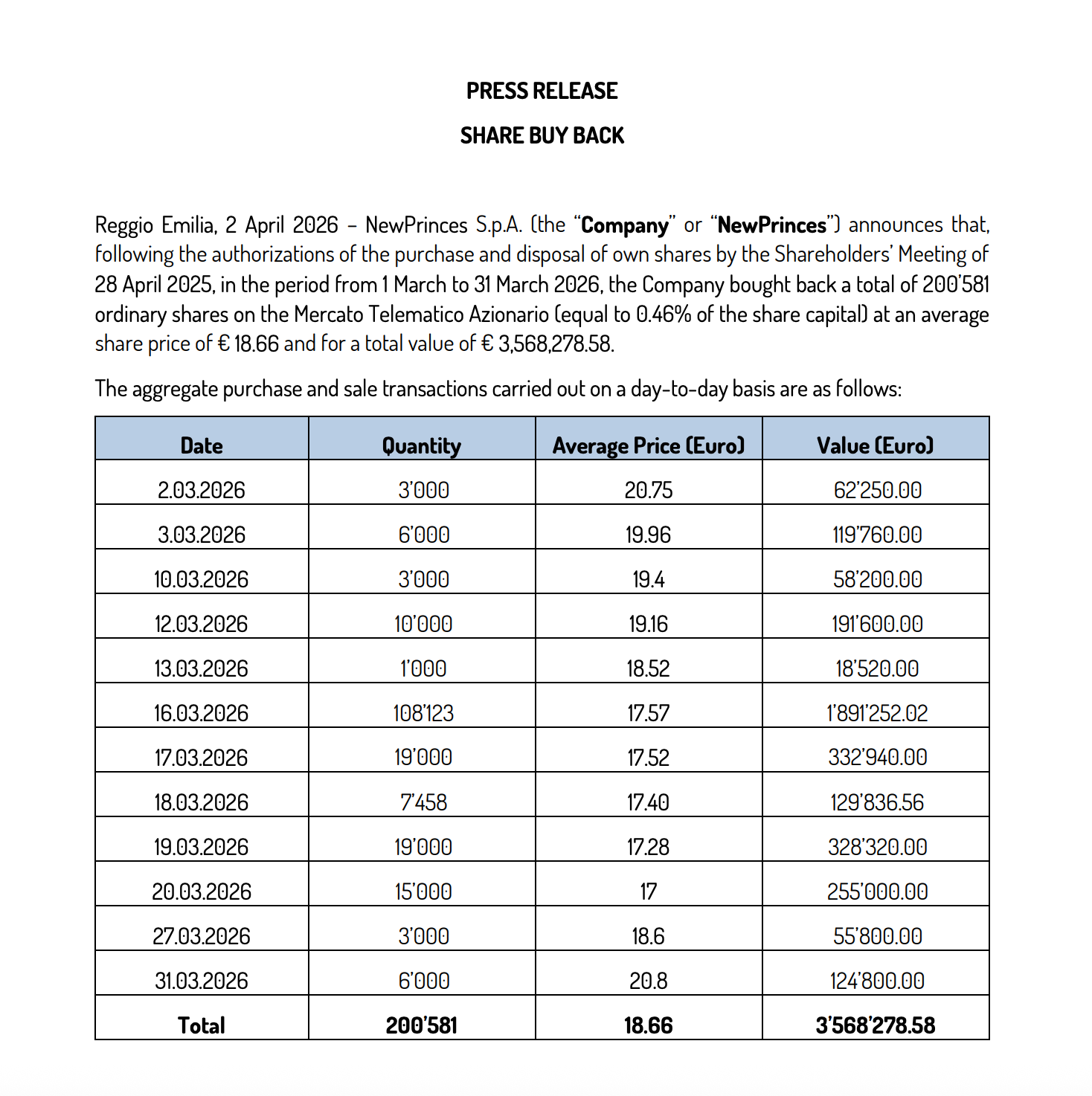

7. Programa de re-compras: soporte directo a la acción

La compañía no solo reconoce esta infravaloración, sino que está actuando en consecuencia.

Ha continuado re-comprando acciones en marzo como podemos ver en el comunicado del 2 de abril:

Ha reiterado que considera la cotización actual atractiva y ha comunicado su intención de seguir con el programa en un comunicado del pasado jueves:

Detalles del programa actual de re-compras

Actualmente:

Programa autorizado: hasta el 20% del capital

Ejecutado: ~2.6%

Si ejecutaran el restante ~17.4% a un precio medio de ~€18:

Inversión estimada: ~€138M

Sobre una caja de ~€319M

Es decir, tienen capacidad real para sostener el programa sin tensionar el balance.

Conclusión de la tesis alcista

La situación actual no es la de un negocio deteriorado estructuralmente.

Es la de:

Un core sólido

Un balance robusto

Un equipo con historial probado

Una anomalía clara de valoración

Y una situación puntual compleja (Carrefour)

La clave está en cuál de las dos narrativas se impone:

Si Carrefour se convierte en un problema estructural → tesis bajista

Si Carrefour se estabiliza y mejora progresivamente → fuerte re-rating

Y, a estos niveles, el mercado parece estar descontando un escenario bajista.

3) Conclusiones y balance de la situación

El ajuste en las expectativas de Carrefour —pasar de un escenario cercano a €150M a uno en torno a €70M— es significativo.

Y es razonable que parte del mercado lo haya interpretado como una pérdida de credibilidad.

Muchos inversores se han sentido decepcionados, e incluso engañados. Y, en cierta medida, es una reacción comprensible.

Por nuestra parte, también se ha producido una pérdida de confianza.

Pero, ¿ha habido engaño?

Nuestra lectura, tras analizar la situación en detalle y contrastarla directamente con la compañía, es que no.

No creemos que haya existido dolo ni una intención deliberada de engañar al mercado.

El juicio que hacemos es: ha sido un error de comunicación relevante, fruto de una estimación excesivamente optimista en un contexto de presión por ofrecer noticias positivas y visibilidad muy limitada.

Este matiz en nuestra opinión es importante.

Porque no es lo mismo un problema de integridad que un problema de ejecución o de criterio.

¿Por qué se produce esta desviación?

Para entender el cambio de €150M a €70M, hay que situarse en el momento en el que se dio el guidance inicial.

En diciembre, la compañía contaba con:

Cuentas auditadas de 2024

Primeras semanas tras la integración

Un mes de diciembre especialmente fuerte (~€25–30M de EBITDA)

Ese primer dato, junto con las primeras acciones implementadas, generó una señal inicial positiva.

A esto se suma otro factor: la presión del mercado en ese momento.

Tras la IPO de Princes, la acción había sufrido, y existía una clara necesidad de reconstruir confianza.

En ese contexto, la compañía opta por comunicar un escenario que, con la información disponible entonces, representaba un caso optimista.

Cuatro meses después, con más visibilidad operativa y tras unos meses (enero–febrero) más débiles —algo habitual en el sector—, la lectura cambia.

Y la respuesta es un guidance mucho más conservador.

Sobre la comparativa con la IPO

Algunos inversores han interpretado este episodio como una repetición del guidance de la IPO.

Creemos que conviene separar ambos casos.

En la IPO, la compañía aspiraba a una determinada valoración que finalmente no se materializó por condiciones de mercado (baja liquidez en UK).

El resultado fue:

Menor capital levantado

Mayor participación retenida en NewPrinces, menor dilución del accionista

Mayor inversión por parte de la familia

Desde un punto de vista de largo plazo, esto incluso puede considerarse positivo para el accionista.

No es, por tanto, una situación directamente comparable con lo ocurrido ahora, con la IPO no hubo negligencia y sobre estimación de guidance, además la directiva así nos lo comunicó siempre en las conversaciones que mantuvimos con ellos durante los meses previos y posteriores.

Lo que sí es innegable

Dicho esto, hay un punto que no admite matices:

El recorte de guidance ha sido demasiado abrupto.

Pasar de un escenario a otro en tan poco tiempo genera:

Inconsistencia en el mensaje

Pérdida de credibilidad

Incremento de la incertidumbre

Y, en mercado, la incertidumbre la descuenta con fuerza.

¿Ha sido excesiva la reacción del mercado?

En nuestra opinión, sí.

La caída ha sido intensa, y en parte se ha visto amplificada por dos factores:

Salida de inversores tras pérdida de confianza

Entrada de posiciones cortas en una acción con liquidez limitada

Esto no invalida el problema, pero sí puede haber llevado la reacción más allá de lo estrictamente fundamental.

La otra cara de la moneda

Frente a este error de comunicación, hay varios elementos que siguen intactos:

El negocio core continúa funcionando correctamente

El balance es hoy más sólido que hace un año

La capacidad de generación de caja del grupo está demostrada

La directiva es la misma que ha ejecutado uno de los mejores turnarounds del mercado europeo reciente

La alineación de la familia es incluso mayor que en el pasado

Y la valoración actual descuenta un escenario muy negativo ofreciendo margen de seguridad alto.

Nuestro balance

Puestos todos los elementos sobre la mesa, nuestra conclusión es la siguiente:

El error existe, es relevante y tiene consecuencias.

Merma, pero no invalida ni rompe, a día de hoy en nuestra opinión, la tesis de inversión.

Creemos que, en términos agregados:

Los factores positivos siguen teniendo más peso que los negativos

Pero el perfil de riesgo ha aumentado

Y la visibilidad a corto plazo es menor

Implicación en cartera

La consecuencia directa es clara.

La confianza en la directiva se ha visto afectada.

Y esa confianza es un elemento central en cualquier tesis de inversión

Por tanto:

No podemos tener el mismo peso que tenía anteriormente

La compañía tendrá que reconstruir esa confianza con ejecución

Y será necesario ver consistencia en los próximos trimestres

4) Qué hemos hecho en Quality Value

Hay un punto que el mercado, en parte, sí ha reflejado —pero que creemos que aún no se está interpretando correctamente—:

Hoy no estamos ante una sola compañía, sino ante dos realidades distintas conviviendo dentro del mismo grupo.

Dos negocios, dos narrativas

Por un lado, tenemos Princes:

El negocio industrial

El core histórico del grupo

El generador de caja

El motor del modelo de “serial acquirer”

Un negocio que, a la luz de los resultados de 2025:

Sigue creciendo

Sigue generando caja

Sigue ejecutando en línea con su track record

Además:

Plasmon ya se integra junto a Diageo dentro de Princes Group

Se mantiene el guidance comunicado en octubre

El modelo de crecimiento vía adquisiciones sigue intacto

Y, sobre todo: es donde se concentra la caja del grupo.

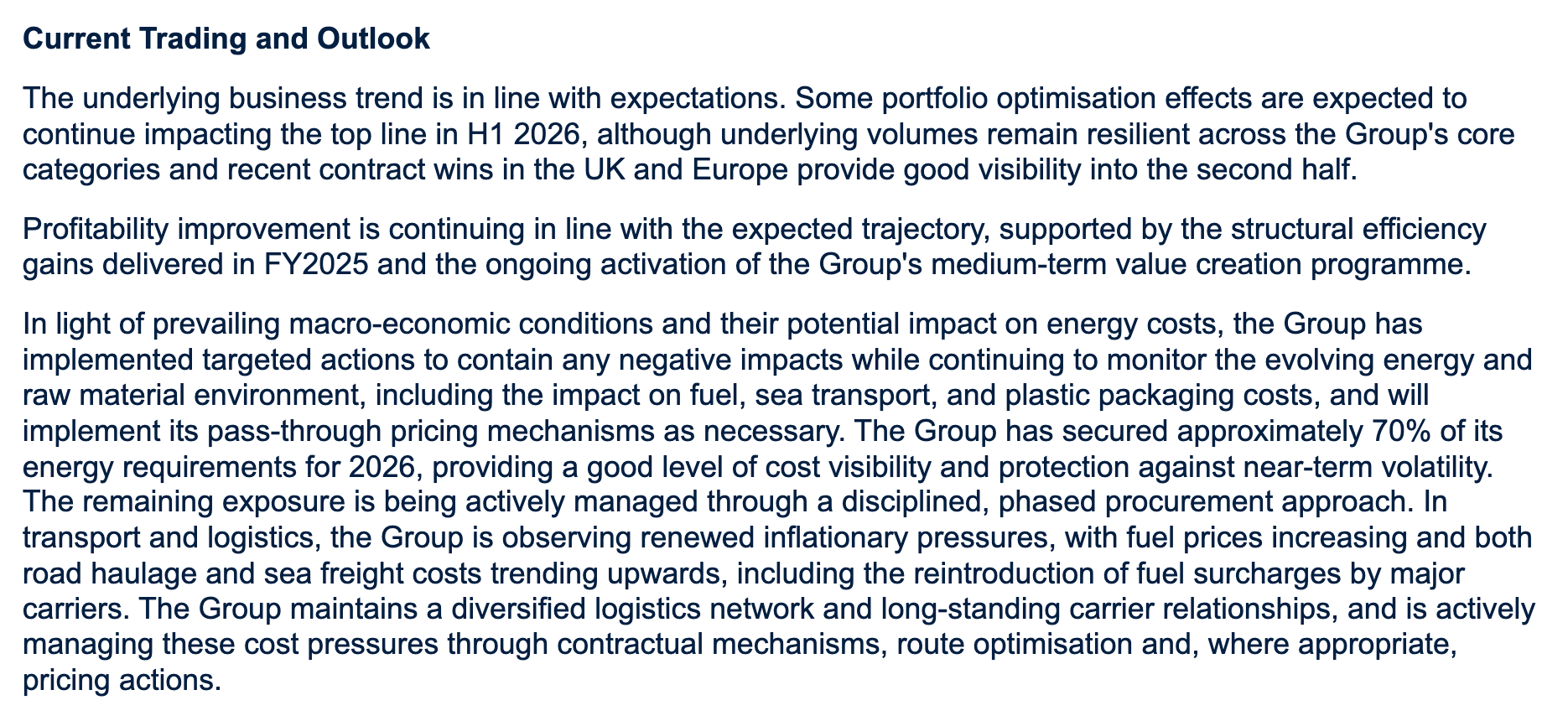

Contexto macro para Princes

Respecto al entorno macro (energía, transporte, conflicto en Irán), la compañía reconoce presiones en costes, pero también deja claro que tiene herramientas para gestionarlas:

~70% de la energía cubierta para 2026

Gestión activa del restante 30%

Capacidad de trasladar costes (pass-through)

Optimización logística y ajustes de precios

La lectura es clara:

Hay riesgos, pero no hay descontrol.

El tono es prudente, pero consistente con un negocio defensivo bien gestionado.

Infravaloración de Princes: aún está poco reconocida

Princes, en nuestra opinión, esta cotizando con un descuento alto frente a comparables:

Esta infravaloración creemos que esta provocada por:

La IPO es reciente

Aún no aparece correctamente en muchos screeners

El mercado no ha terminado de digerir su valor real

Efecto contagio de la incertidumbre de Newprinces con Carrefour.

Esto genera una situación interesante: el activo de mayor calidad del grupo todavía no está plenamente reconocido por el mercado.

Y todo ello sin contar con el potencial de las nuevas adquisiciones.

¿Qué hemos hecho nosotros?

Ante una situación como esta, había dos caminos:

Reaccionar en caliente

O parar, analizar y decidir con información completa

Nuestra decisión ha sido clara:

No vender en pánico

Reunirnos con la directiva

Contrastar la información

Y construir una visión con perspectiva

Y poner toda esta información a disposición de los suscriptores.

Ajuste de posición: disciplina ante todo

La situación ha cambiado. Y eso debe reflejarse en cartera.

Hasta ahora, la posición tenía un peso elevado (~30%).

A estos niveles, ese peso ya no es adecuado.

Por dos razones:

Pérdida de confianza tras un error de comunicación relevante

Mayor incertidumbre operativa en el corto plazo

Por tanto, la decisión es:

→ Reducir exposición de forma significativa

Pero no salimos

A pesar de lo anterior, no hemos decidido vender la posición.

¿Por qué?

Porque, a día de hoy, seguimos viendo elementos estructurales muy sólidos:

Seguimos creyendo en la directiva y en su capacidad operativa

Creemos en el racional estratégico de Carrefour y el potencial de integración vertical (end-to-end) con todas sus sinergias

Creemos que el precio de las acciones no demuestra el valor del activo

Y, sobre todo, creemos en el track record del equipo gestor

Un factor adicional: presión real en la directiva

Hay un elemento que muchas veces no se tiene en cuenta, pero que para nosotros es relevante:

La familia controla ~55% del capital.

Eso implica que:

La caída reciente (~30%) impacta directamente en su patrimonio

El nivel de presión es elevado

El incentivo a ejecutar correctamente es máximo

En nuestra experiencia, este tipo de situaciones suele generar:

Más foco, más disciplina y mayor intensidad en la ejecución.

Estrategia de reducción selectiva

De momento no hemos vendido ninguna acción.

Como hemos dicho no vendemos en pánico y menos en una situación compleja como esta que requiere un análisis reflexionado.

La estrategia pasa a ser más selectiva y equilibrada.

Objetivo a día de hoy:

→ Reducir exposición total a ~10%

Distribución:

~8% en Princes

~2% en NewPrinces (holding / Carrefour)

La lógica es clara:

Mantener exposición al negocio estable, predecible y generador de caja

Mantener una posición táctica en el turnaround (mayor riesgo, mayor potencial)

Timing de ejecución táctico

A corto plazo, creemos como hemos dicho que existe una oportunidad táctica.

Actualmente:

NewPrinces cotiza con un descuento muy elevado

Inferior incluso al valor implícito de su participación en Princes

Este gap en nuestra opinión no es sostenible en el tiempo.

Además, hay posibles catalizadores:

Aceleración del programa de recompras

Normalización del flujo vendedor

Cobertura de posiciones cortas

No es el escenario base hablar de un “short squeeze”, pero sí de una posible mejora en el momentum si cambia la narrativa.

Plan de acción

La ejecución será progresiva:

Reducir exposición en NewPrinces conforme se cierre el gap de valoración

En paralelo, aumentar peso en Princes si continúa en estos niveles

Últimas conclusiones:

No estamos ante una situación cómoda.

Pero tampoco ante una tesis rota.

Estamos ante un caso donde:

El mercado ha penalizado con dureza

La confianza se ha deteriorado

Pero los fundamentales clave siguen en pie

Y en este tipo de escenarios, más que nunca, la diferencia la marca el trabajo realizado previamente, el trabajo que hemos hecho posteriormente reuniéndonos con la directiva (relación trabajada previamente) recopilando toda la información (para los suscriptores del research) y la disciplina en el proceso y la toma de decisiones.

Un mensaje a los suscriptores del research

Entiendo la frustración de estos últimos días. Nosotros también la sentimos. Tenemos skin in the game fuerte en esta tesis y en la mayoría de las las que compartimos.

Pero quiero ser honesto con vosotros, como siempre lo he sido.

La realidad del mercado

En bolsa puedes hacer las cosas bien — analizar todo, tener los datos, construir la tesis correcta — y que el precio no te acompañe.

Y puedes hacerlo mal, sin trabajo detrás, y que la acción suba. Eso es parte del juego. Lo que no puedes hacer es cambiar tu proceso cada vez que el mercado te lleva la contraria, porque entonces no tienes proceso.

En los últimos años, lo que ha funcionado ha sido claro: grandes empresas, infraestructura de IA, mercado americano, mercado español, metales, industriales, activos reales, negocios “aburridos” como cementeras o recogida de basura. Todos los inversores posicionados en esos sectores lo han hecho bien, mejor o peor, pero todos con buenas rentabilidades.

El resto — y ahí estamos nosotros — lo hemos pasado mal.

Somos un research enfocado en small caps, principalmente europeas, con sesgo hacia negocios que conocemos en profundidad porque he trabajado en ellos en puestos directivos durante más de 10 años: software, consultoría, marketing, proveedores tech B2B o negocios de personas. Negocios que entendemos y controlamos. La regla más básica de la inversión: invierte solo en lo que entiendes.

Las small caps europeas y estos sectores llevan desde 2021-22 castigados en bolsa. No sus negocios, que siguen creciendo. La discrepancia entre precio y valor se ha ampliado considerablemente.

Por eso hemos recibido estos años 8 OPAS en nuestra cartera, porque el mercado público no reconoce la calidad e infravaloración de estos sectores, pero el privado si y se aprovecha de ella.

Pero entendemos la frustración de esperar, año tras año, cada vez pesan más. Os lo aseguro porque nosotros lo vivimos igual.

Qué estamos haciendo al respecto

No vamos a capitular, creemos que existe una de las mayores oportunidades de las últimas décadas en el mercado de smalls caps europeas, en la filosofía Quality, en los sectores que cubrimos y en especial en las acciones tenemos en cartera.

Cuando más nos duele el estomago es cuando más tenemos que aguantar. Es donde residen las mayores oportunidades de inversión.

Pero tampoco vamos a ignorar la realidad.

Si una tesis se rompe vendemos, si una tesis se deteriora reducimos. No nos debe temblar el pulso, pero no podemos guiarnos por las emociones.

Por otro lado, la realidad es que el mercado hoy descuenta que la IA puede disrumpir casi cualquier negocio. Eso genera incertidumbre, y la incertidumbre contrae valoraciones. Aunque estas empresas sigan presentando buenos datos, las valoraciones pueden seguir comprimidas más tiempo del que esperamos. Debemos contar con que sea el crecimiento de ingresos lo que impulse las acciones, porque este ciclo puede durar más de lo previsto.

Al mismo tiempo, los negocios que el mercado percibe como protegidos de la disrupción de la IA gozan de mayor certidumbre, y sus valoraciones pueden expandirse.

Debemos tener esto en cuenta y actuar en consecuencia.

Por eso, como ya hemos compartido en Discord y detallaremos en la próxima actualización de cartera, estamos ajustando la estrategia de cartera con dos bloques: un bloque de empresas expuestas a la narrativa IA, con mayor diversificación para gestionar el riesgo, y un bloque de empresas no disruptibles, más concentrado, para capturar la expansión de múltiplos.

Esto también implica ampliar nuestro círculo de competencia.

Las últimas tesis han sido sobre situaciones especial que han funcionado muy bien como Everybody y Yext, y las próximas tesis incluirán empresas de otros sectores — como Vidrala, Asta Energy, MSCI o Visa — negocios fuera del ámbito IA, nuevos sectores o empresas grandes con ventajas competitivas claras.

No dejamos de ser especialistas en small caps europeas, situaciones especiales y software, es nuestro edge, pero con nuevos sectores añadimos capas que mejoran el perfil de la cartera, mejoramos el servicio general del research con expertos en situaciones en situaciones o contenidos macro de la mano de lideres de opinión como J.M Rallo que complementa nuestros análisis micro y mejoran los conocimientos de toda la comunidad.

Sobre NewPrinces

¿Nos equivocamos?

Como hemos empezado el articulo esta tesis la dimos a conocer en 2021 a todo el público y desde entonces la acción, contando estos niveles de precio tras la caída, se ha multiplicado por 3x y su EBITDA por 8.5x. Valor ha creado.

A día de hoy y si el periodo temporal que valoramos es desde máximos de 25€ a mediados del año pasado, podemos pensar que ha sido un error mantenerla. Pero con los datos que teníamos antes de la presentación del 31 de marzo y las conversaciones mantenidas con la directiva meses antes, la tesis y la decisión de la inversión eran, en nuestra opinión, correctas. Arriesgadas en nuestro caso por la concentración, sí — pero eso depende de la aversión al riesgo y la situación personal de cada uno.

Nos habíamos preparado para el escenario que se ha dado. En la última actualización de diciembre señalamos como riesgo que los números no fueran los esperados, porque teníamos la sensación de que ni la propia directiva los tenía del todo claros. Si fallaban en el guidance, el mercado sobre-reaccionaría. Por eso manteníamos un 10% en liquidez. Además, contábamos con la protección de que la empresa actuase con re-compras para estabilizar la acción, como han comunicado que van a hacer.

A día de hoy muchos inversores pueden pensar que la tesis esta rota, nosotros creemos que ha sido tocada, pero creemos que puede seguir cumpliéndose a largo plazo. Mientras tanto nos posicionamos en consecuencia.

Mi compromiso con vosotros

Mi trabajo es ofreceros el mejor contenido de inversión posible: tesis con la mejor información disponible, marcos mentales, formación, entrevistas con gestores de reconocido prestigio o directivos importantes, informes sectoriales, análisis macro de la mano de J.M. Rayo, y acceso directo a directivas como hemos hecho precisamente con NewPrinces. Es decir, ofrecer el servicio que yo mismo pagaría por tener.

Estoy convencido — humildemente — de que todos los suscriptores del research son mejores inversores hoy que hace cuatro años, cuando nació este proyecto. No porque todas las ideas hayan funcionado, sino porque el proceso, el conocimiento y la disciplina que habéis construido son vuestros para siempre.

Los resultados en bolsa van por ciclos. El proceso y la formación es lo que permanece para siempre.

Agradezco la confianza de todos vosotros. Y vamos a seguir construyendo el mejor research boutique de habla hispana.