Antes de entrar de lleno en la situación de NewPrinces, me gustaría comentaros que he sido nominado a la mejor tesis de inversión de 2025 precisamente con esta compañía. Si la habéis leído y os gusta el análisis y seguimiento que hago sobre la empresa, os agradecería muchísimo que la votarais en el siguiente enlace (pregunta 12). Muchas gracias de antemano. 🙏

El objetivo de la publicación de hoy es compartir mis conclusiones e impresiones tras la reunión que mantuvimos este lunes con Angelo Mastrolia (CEO y presidente de NewPrinces), el CFO Fabio y otros inversores como Pedro, de Galileo Capital. Creo que la conversación fue muy esclarecedora para entender qué está pasando y qué está haciendo el equipo directivo estas semanas tras las fuertes caídas de la acción.

Antes de entrar en esa parte, hagamos un breve repaso para poner la situación en contexto.

El 22 de octubre las acciones de NewPrinces caían más de un 20%.

¿El motivo?

Se conocieron los detalles de la salida a bolsa de Princes, la filial de producción de alimentos, y la valoración así como el capital captado fueron inferiores a lo que el mercado esperaba.

El día 23 publiqué mis primeras conclusiones tras reunirnos ese mismo día con el CFO. (Podéis ver el articulo en la sección de tesis).

En mi opinión, es cierto que la IPO, que yo veía como un catalizador para aflorar valor, no lo ha sido por la baja demanda y estado actual del mercado en Reino Unido.

Sin embargo, el hecho de haber captado menos capital no es necesariamente negativo: como accionistas de NewPrinces nos hemos diluido menos. Íbamos a quedarnos con un 75% y finalmente mantenemos un 82%.

Además, se ha mejorado la caja en 250M€ para futuras adquisiciones, que era uno de los objetivos que buscaba la directiva.

A lo que comenté en el artículo del 23 de octubre hay que añadir que, de las 450M£ levantadas en la IPO:

200M£ los aportó NewPrinces,

120M£ proceden de la venta de Symington’s, Newlat GmbH y Princes France,

80M£ son inversión de caja de NewPrinces para diluirse menos y aumentar su participación en Princes a estos precios.

Y, muy importante, Angelo Mastrolia, el CEO, invirtió personalmente 54M£ en Princes de su propio bolsillo. Difícil encontrar una señal de alineación mayor.

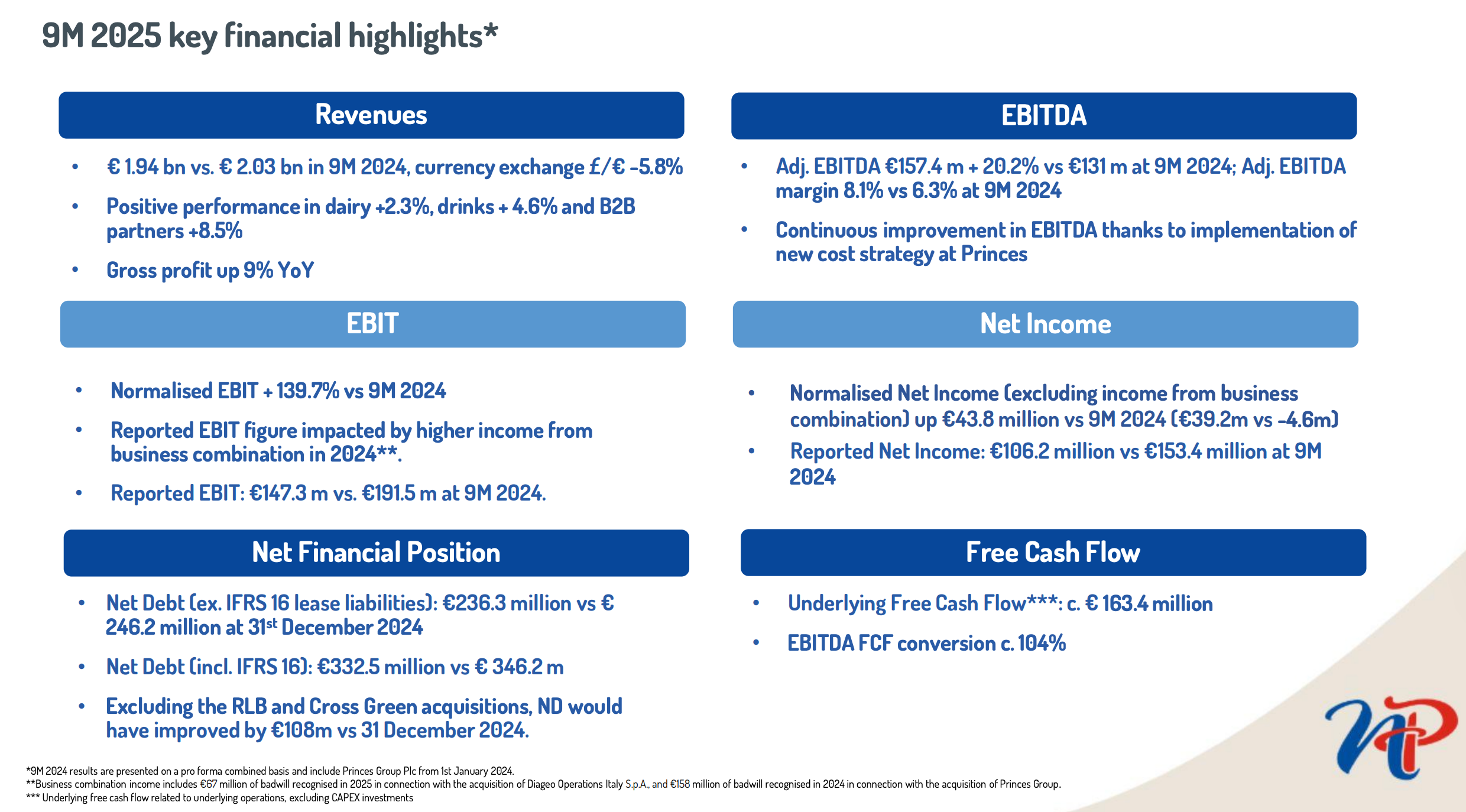

Tras esta supuesta “decepción”, el 11 de noviembre la compañía presentó los resultados de los 9 primeros meses, que fueron muy buenos en mi opinión.

Las ventas cayeron por el entorno deflacionista en materias primas (aceite, etc.), pero el margen EBITDA pasó del 6,3% del año pasado al 8,1% este año.

Y lo mejor fue la caja generada: unos 164M€ de FCF, aunque ajustando el NWC tendríamos entorno a 100M€ de FCF normalizado. Más adelante lo vemos en detalle.

En resumen: en mi opinión, los resultados fueron muy sólidos, pero aun así la acción ha seguido cayendo con fuerza, pasando de los 24€ en octubre a los 17€ actuales, más de un 27% de caída.

La pregunta que nos hacemos como inversores es evidente: ¿qué está pasando?

Precisamente por eso, junto con otros inversores relevantes, solicitamos una reunión con el CEO, presidente y fundador, Angelo Mastrolia, para entender mejor la situación, saber si había algo extraordinario detrás o simplemente estamos ante una reacción típica de mercado, y ver de primera mano sus respuestas y su actitud.

A continuación os voy a compartir mis impresiones tras esa reunión: qué creo que está pasando, cómo valoro ahora la acción y cómo interpreto la situación actual.

Sin más, vamos a entrar de lleno en el contenido clave. 🚀