Nueva OPA nos deja +12,3% en un mes (y todavía se puede entrar)

Boletín Semanal del Inversor Quality

Qué vas a leer hoy en el boletín:

En los mercados, el S&P 500 cerró en máximos, pero esta semana empieza lo importante: arranca la temporada de resultados. Después de meses de rally sostenido por la inteligencia artificial, llega el momento de la verdad —el momento en que la IA tiene que demostrar en beneficios lo que el precio ya ha dado por hecho. Los titulares mandan a corto plazo; los resultados, a partir de ahora.

El gráfico de la semana lo resume: en 126 años, precio y beneficios del S&P 500 se han movido casi en paralelo (correlación del 98%). A corto mandan los titulares; a largo, solo los beneficios. Justo lo que esta temporada viene a recordar.

En las tesis, buenas noticias: nuestra tesis sobre Perfect Corp se ha materializado antes de lo previsto y ya nos deja un +12,3% en apenas un mes, con riesgo muy limitado por su asimetría. Y lo mejor es que aún sigue abierta una situación de arbitraje con un upside para quien quiera entrar ahora. Te lo explicamos en detalle en el bloque 3 del boletín, con la tesis y el enlace disponibles ahora en abierto.

Y como cada semana, repasamos los datos clave y tendréis el último vídeo de Quality Value: hablamos con Juan José Torrecillas, corresponsable de inversiones de HAMCO, sobre por qué el S&P les parece una burbuja y dónde ven la oportunidad —en casi todo lo demás. En el episodio desgrana además dos de sus tesis actuales, Teleperformance y Adobe.

Cerramos con el calendario de la semana: gran banca, TSMC, Alphabet, el dato de inflación y la Fed. Lo que conviene tener en el radar.

Antes de entrar en materia: el boletín de esta semana cuenta con la colaboración de Mintos, una plataforma de inversión líder europea con máscerca de 700.000 usuarios, y que permite invertir en obtener ingresos regulares a través de activos como Préstamos, Bonos, Inmobiliario, ETFs y más., Crypto y Fondos del Mercado Monetario.

Más adelante explicamos su funcionamiento y como es posible obtener ingresos regulares diversificando tu cartera en activos no correlacionados con el mercado de valores.

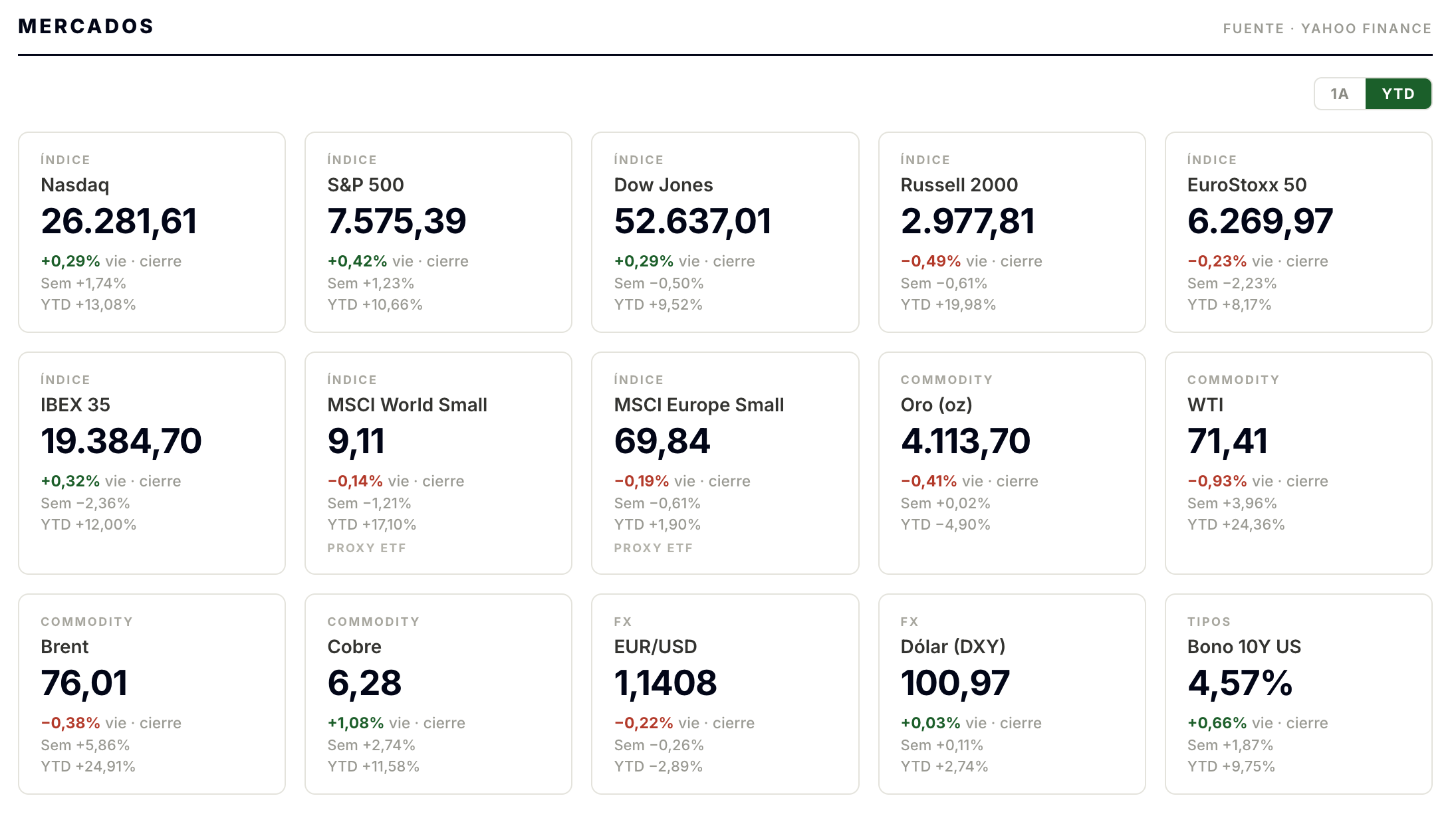

El S&P 500 cerró la semana pasada en máximos históricos (7.575, +10,7% YTD), pero el índice engaña: el rally es, en esencia, una sola apuesta. Los semiconductores (SOXX +93%) tiran del carro mientras el software (IGV −12,6%) y el SaaS se quedan atrás — una brecha de ~106 puntos entre lo mejor y lo peor.

Sobre ese trade pesan expectativas enormes, y el gráfico de esta semana recuerda la ley de fondo: en 126 años, precio y beneficios se mueven casi en paralelo (correlación 98%). El precio puede correr por delante de los beneficios un tiempo; no todo el tiempo.

Y ese examen empieza ya. La gran banca abre la temporada este martes, pero los termómetros de la IA llegan justo después: TSMC (16 jul), la mayor fundidora del mundo y Alphabet (22 jul), una de las Siete Magníficas puesta a prueba entre publicidad y gasto en IA.

Con el VIX en 15 y el Fear & Greed neutral (49), el mercado llega tranquilo — lo que significa que cualquier decepción contra unas expectativas altísimas se amplificará.

Nosotros no apostamos por la narrativa: miramos si los beneficios crecen de verdad, y buena parte de la oportunidad puede estar, como defiende nuestro invitado de HAMCO en el podcast, fuera del trade concentrado del índice.

Empieza la temporada de resultados: el precio sigue a los beneficios

Esta semana arranca la temporada de resultados en Estados Unidos, y con ella vuelve el ruido: sorpresas trimestrales, guidance revisado, titulares de una sola sesión y cotizaciones que se mueven un 10% en una tarde, sin que probablemente el valor de las empresas haya cambiado esos niveles. Volatilidad para aprovecharla.

El mercado es así, irracional a corto, pero racional a largo plazo. Y en el gráfico de esta semana se ve de forma muy clara.

Es una de las relaciones más sólidas de toda la historia bursátil: el precio del S&P 500 y su beneficio por acción, desde 1900 hasta hoy. Dos líneas que, a lo largo de 126 años, se han movido casi en paralelo — con una correlación del 98%.

La conclusión es clara: la cotización sigue a los beneficios, no al revés. En el camino hay burbujas, pánicos y años en los que el precio se adelanta o se rezaga respecto a los resultados —2000, 2008, la propia era de la IA en la que estamos—, pero siempre acaban reencontrándose. El precio puede desviarse de los beneficios durante un tiempo; nunca durante todo el tiempo.

Por eso, cuando llega la temporada de resultados, nosotros no miramos si una empresa “bate por dos céntimos” el consenso del trimestre. Miramos si el negocio sigue ganando más dinero año tras año, si sus beneficios crecen de forma sostenible y si tiene las ventajas competitivas para seguir haciéndolo la próxima década. Ese es el motor que mueve la línea del precio en el gráfico —el resto es ruido alrededor de la tendencia.

La temporada de resultados es una oportunidad para revisar tesis, no para reaccionar a titulares. Los ganadores de la próxima década serán, sencillamente, las empresas cuyos beneficios más crezcan. Y ahí es donde ponemos el foco.

Mintos: una nueva forma de generar ingresos pasivos.

| Este boletín cuenta con la colaboración de Mintos.

Mintos es una plataforma de inversión líder europea y uno de los activos que ofrecen es la inversión en préstamos. A través de esta, puedes cumplir dos funciones en tu cartera: generar ingresos pasivos y diversificar

¿Como generas ingresos pasivos con la inversión en préstamos?

Con la inversión en préstamos ayudas a financiar préstamos a otras personas y empresas. Ellos devuelven el dinero con intereses… y esos intereses son para ti. Digamos que en vez de pagar intereses al banco, los cobras tú. Además puedes reinvertir esos intereses automáticamente y así beneficiarte del interés compuesto.

Históricamente, esos préstamos han rendido en torno a un 8-10% al año. Puedes empezar desde 50 €.

Como toda inversión, tiene riesgo (puede haber quien no devuelva el préstamo), y por eso se paga más. Nosotros lo vemos como una forma de tener una parte de tu inversión generando ingresos al margen de la bolsa. Además no depende del mercado y te ayuda a diversificar tu cartera. La clave: repartir tu dinero entre muchos préstamos, no ponerlo todo en uno.

→ Más información en este enlace. Además con mi enlace te llevas un bonus de 25 € al invertir desde 1.500 € (sujeto a condiciones).

*Disclaimer: invertir conlleva riesgos y rentabilidades pasadas no garantizan resultados futuros.

Perfect Corp: la tesis se materializa antes de lo previsto

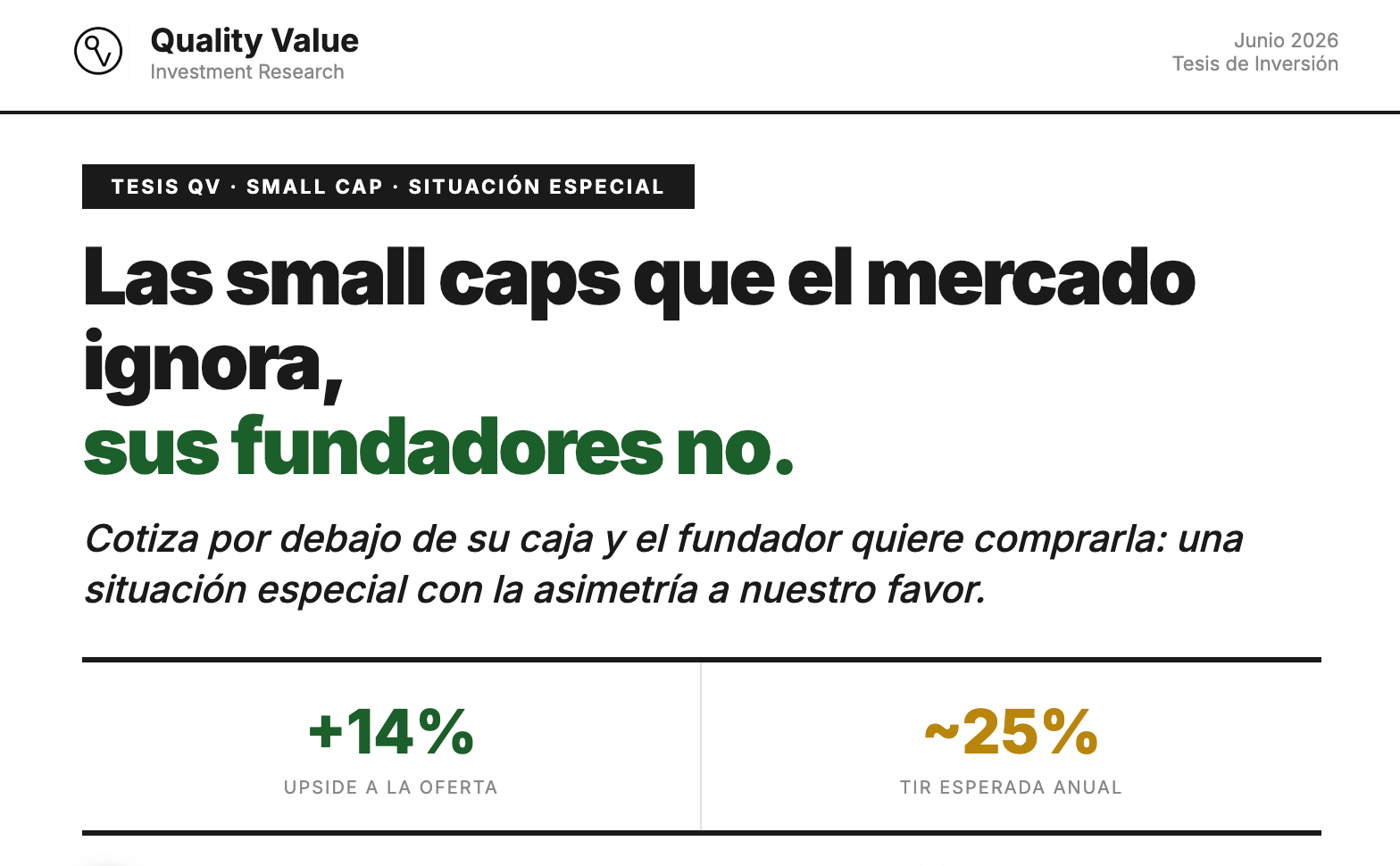

El pasado 6 de junio publicamos nuestra tesis sobre Perfect Corp, que titulábamos "Small-cap cotizando por debajo de su caja", con una OPA del propio fundador ya sobre la mesa.

En la publicación explicábamos la situación tan asimétrica que se estaba produciendo: la empresa cotizaba por debajo del valor de su propia caja. Es decir, toda su capitalización era inferior al efectivo que tenía en balance. Dicho de otro modo, te llevabas el negocio gratis — y no un negocio cualquiera, sino uno que crece al 12%.

Ante esa infravaloración, la propia directiva había lanzado una OPA a 1,95 dólares cuando la acción cotizaba a 1,70. Como explicábamos en la tesis —ahora abierta y disponible públicamente para todos—, se había constituido un comité especial encargado de revisar la oferta y decidir si era justa. Y ya entonces advertíamos de que existían posibilidades de que se elevara, dada la evidente infravaloración.

Estimábamos que este desenlace llegaría hacia finales de año, pero finalmente se ha adelantado. El pasado viernes se comunicó la oferta final a 2,00 dólares, al alza desde los 1,95 iniciales, tal como anticipábamos.

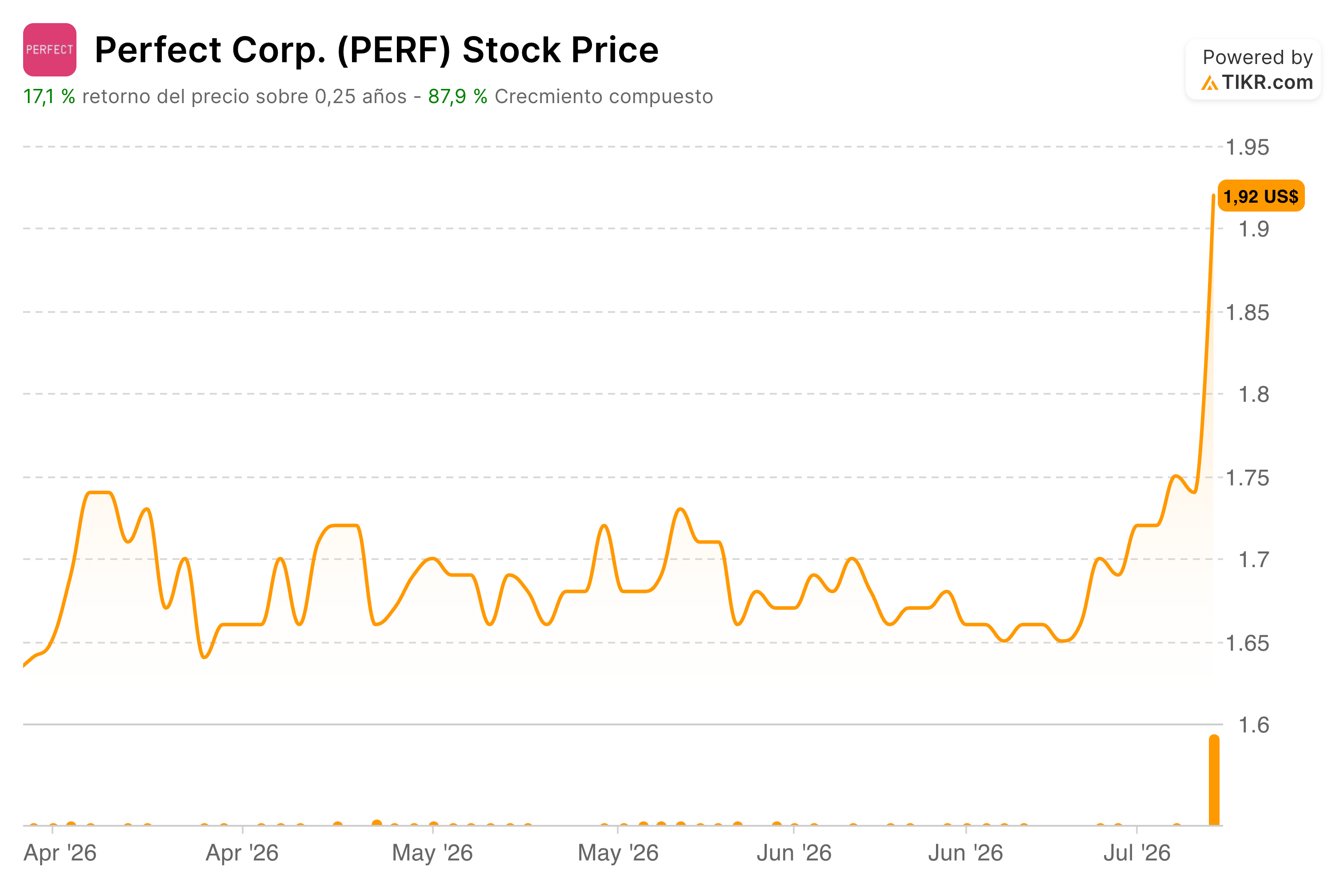

La acción ha subido hasta 1,92 dólares, ofreciendo una rentabilidad del 12,3% en apenas un mes — y, lo mejor de todo, asumiendo un riesgo limitado gracias a la asimetría que comentábamos.

Enhorabuena a todos los suscriptores que entraron.

Y aún queda recorrido: con la oferta en 2,00 dólares y la acción todavía en 1,92, se abre una situación de arbitraje de en torno al 4,2% para quien quiera participar.

Esta semana publicamos un nuevo podcast, y en esta ocasión nos acompañó Juan José Torrecillas, analista senior y recién nombrado corresponsable de inversiones de HAMCO, uno de los fondos value más reconocidos, con un 17,5% anualizado desde 2020. Acaban de lanzar un nuevo fondo alineado con nuestra filosofía: el Quality Value.

Su método va contra la corriente de las redes: comprar buenas empresas a precio razonable mientras todo el capital corre hacia la inteligencia artificial. Horizonte de cinco a siete años, los números antes que la narrativa, hablar con el management antes de entrar y ni tocar las Siete Magníficas. Para ellos, el S&P 500 es una burbuja, y la oportunidad está en casi todo lo demás.

Y no se queda en la teoría: en el episodio desgrana dos de sus tesis actuales —Teleperformance y Adobe—, dos casos que muestran cómo aplica ese método en la práctica y por qué ve valor donde el mercado hoy mira con recelo.

Un episodio que ningún suscriptor de Quality Value debería perderse:

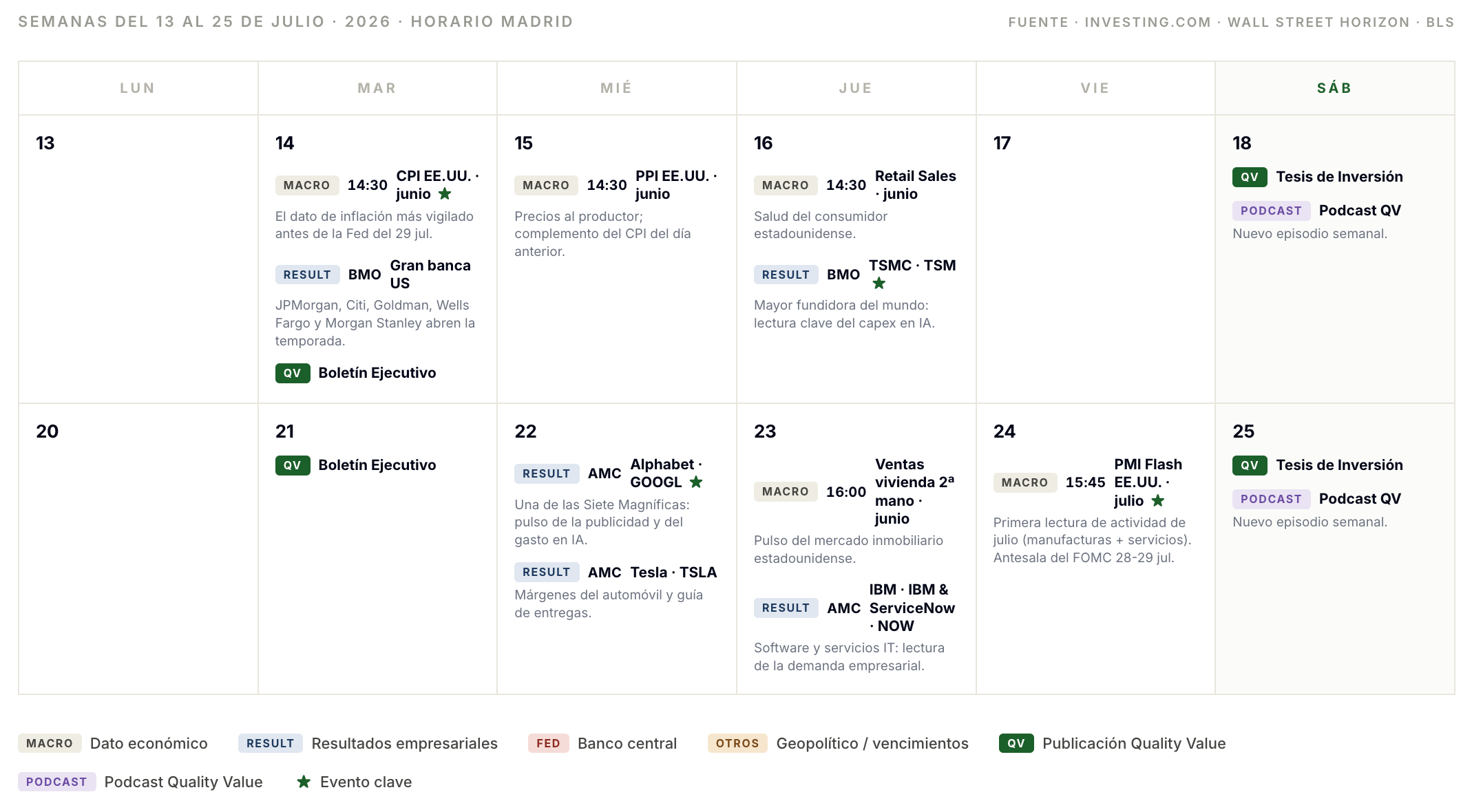

Los próximos eventos macro, los resultados empresariales relevantes y nuestras próximas publicaciones lo tenéis en el siguiente calendario:

*(Click en imagen para verlo ampliado)

Suscríbete para recibir las nuevas tesis y acceder a todo el contenido desde hoy.