🔥¿OPA Nagarro?→Nueva Oportunidad

✅ Acción para invertir el posible cash que nos deje Nagarro.

Como ya os hemos comunicado anteriormente, vemos muy probable que la OPA sobre Nagarro, acción que actualmente es TOP 2 de la cartera, se materialice. Por eso estamos buscamos nuevas oportunidades donde poder invertir las posibles ganancias que nos deje el tender offer.

En la publicación de hoy, vamos a analizar toda la situación de Nagarro, daremos nuestra opinión y estimaremos cual puede ser el precio al que hagan la OPA. Pero sobre todo, desvelaremos una oportunidad de inversión que hemos comprado recientemente, y que queremos ir ampliando en los próximos días, semanas. Se trata de una situación especial muy interesante, en la que vemos un catalizador para 2025 que puede hacer aflorar un +50-60% del valor que actualmente cotiza.

📝 Indice:

🚨 Situación especial Nagarro con potencial de +40-60% en 2025:

Cronología de los hechos.

Opinión Quality Value con estimación de precio objetivo para la OPA.

🚀 Situación especial desconocida con potencial de +66-76% en 2025:

Desvelamos la acción.

Explicación de la situación especial y su catalizador en 2025

Estimación del valor intrínseco 2025

🚨 Situación especial Nagarro con potencial de +40-60%

⏳Cronología de los hechos

EL 15 de octubre, la directiva comunicó profit warning, con ajuste del guidance de ventas de 1 billion a 960 millones, es decir de crecer del +9% a un +6%.

La acción llego a caer más de un -13%…

Pero al día siguiente, el 16 de Octubre, la acción subió un +17,49% porqué comunicaron que estaban en conversaciones para una potencial venta privada de la compañía, que incluiría un tender offer para comprar las acciones en circulación y des-listar la empresa de bolsa:

El 14 de noviembre presentaron resultados, donde comunican que iban a cumplir con el guidance ofrecido el 15 de octubre:

Pero lo que más nos extraño fue el cambio de actitud que mostraron en la rueda de prensa de resultados. Mientras que en la presentación del Q2, Manas mostró su optimismo en la recuperación del sector, el 14 de noviembre no se le vio nada optimista, sino todo lo contrario pesimista, haciendo parecer que los resultados eran malos, cuando en realidad el FCF había aumentado de 41.4M a 64,9M (+56%). (Ver análisis de resultados completo que hicimos)

Otro detalle raro, es que han reducido 363 empleados, es raro porque la política de la empresa hasta la fecha era mantener profesional en periodos de valle, justificando que despedir y volver a contratar tenía un coste de perdida de talento. Ahora, justo cuando el sector se reactiva vemos el mayor despedido de talento visto en la empresa. Huele a reestructuración y optimización de plantilla, acciones que se suelen hacer al comprarse una empresa.

Y por último dos detalles más, todas las empresas del sector han ofrecido guidance para 2025, estimando crecimientos de doble dígito, mientras que Nagarro no ha dicho nada. Además, Manas dijo que no iba a comentar nada de la OPA, cuando por supuesto este en un punto más que relevante que contar y actualizar a los inversores.

✅ Opinión final Quality Value

Por todos los detalles mencionados anteriormente, creemos que están actuando así (despido de trabajadores + mostrarse negativos + no dar guidance) para no subir el precio de la acción ante una potencial OPA. Creemos que se está cocinando una OPA.

👉¿A que precio pueden hacer la OPA?

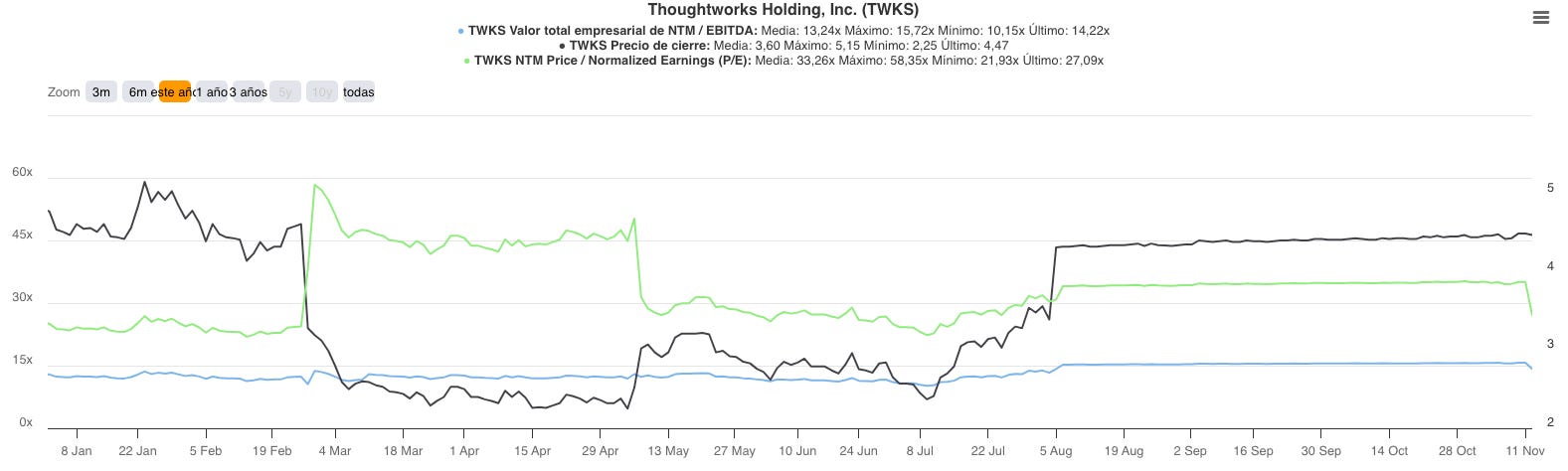

Thoughtworks empresa similar a Nagarro y con peor historial y calidad, fue OPA a 15x Ev/EBITDA y 34x en agosto de este año 2024.

Cogiendo estos múltiplos como referencia y las estimaciones para este año 2024, la potencial OPA podría rondar el precio de 141€. Es decir una prima del +40% respecto al precio de 100€ que esta cotizando actualmente.

No obstante, en nuestra opinión la calidad de Nagarro es mayor que la Thoughtworks y además, Nagarro aporta actualmente una aspecto muy cotizado en la industria, mano de obra de calidad probada y barata, es decir un pool de ingenieros de India, lo que todas las empresas del sector IT están buscando. Véase Endava con la adquisición de Galaxe, EPAM o TEP con el fuerte incremente de personal en ese país.

Por lo tanto, desde nuestro punto de vista el múltiplo debería ser de al menos 17x Ev/EBITDA, lo que dejaría un precio de 161€, una prima del +61%. Y todo eso contando con los números de este año 2024, si contamos con los de 2025, con un crecimiento del 10%, el valor sería de 182€, una prima del +82%.

🚀 Situación especial desconocida con potencial de +66-76% en 2025!

A falta de ver si finalmente realizan la OPA, nosotros ya nos estamos moviendo para buscar nueva oportunidades donde poder invertir esa posible ganancia que nos deje Nagarro. Y en este sentido recientemente hemos dado con una situación especial super interesante en la que ya hemos invertido.

Nos ha parecido tan buena que a expensas de ver como evoluciona la situación de Nagarro, ya hemos comprado acciones de esta nueva empresa que nos presenta una situación especial con un potencial catalizar en 2025 que puede hacer aflorar un valor de +66-76% a los precios actuales. A continuación, desvelaremos la acción, explicaremos la situación especial y porqué hemos invertido ya en ella, y es candidata a ser TOP de la cartera.

💡 Desvelamos la acción.

La acción es la siguiente: