OPA sobre Everybody Loves Languages (ELL).

Análisis de la operación y estrategia de arbitraje.

Everybody Loves Languages (ELL) es una microcap canadiense del sector EdTech centrada en soluciones de aprendizaje de idiomas (con un componente tipo SaaS) y, por tamaño y liquidez, suele pasar totalmente desapercibida para el mercado.

La “situación especial” que vamos a analizar es muy concreta y, a la vez, muy interesante desde el punto de vista de eventos: la propia directiva (CEO y CFO) ha lanzado una OPA para sacar la compañía de bolsa, ofreciendo 0,085 CAD por acción en efectivo.

Esto crea un escenario clásico de arbitraje: por un lado, existe un precio objetivo “ancla” (el precio de la oferta) y un calendario; por otro, al tratarse de una operación con insiders en una microcap, el inversor debe valorar con frialdad tres cosas: la 1) probabilidad de cierre, 2) de mejorar la oferta o 3) el riesgo de quedarte atrapado si el deal se rompe.

*Escrito en colaboración con Mirna Garcia y Sebastian Rodriguez, participes de Quality Value.

Tiempo estimado de lectura: 3–5 min ⏱️

Qué está pasando

Everybody Loves Languages (ELL) recibe una oferta de compra para sacar la empresa de bolsa.

Precio de la oferta: 0,085 CAD por acción (cash).

Quién compra: una sociedad (ELL Ventures / EV) controlada por los propios directivos (CEO y CFO).

A qué valoración quieren comprar la empresa

Con los datos publicados en el último trimestre:

Acciones en circulación: ~38M.

Valor total ofertado (equity value):

3,145M CAD (≈ 3,14M CAD).

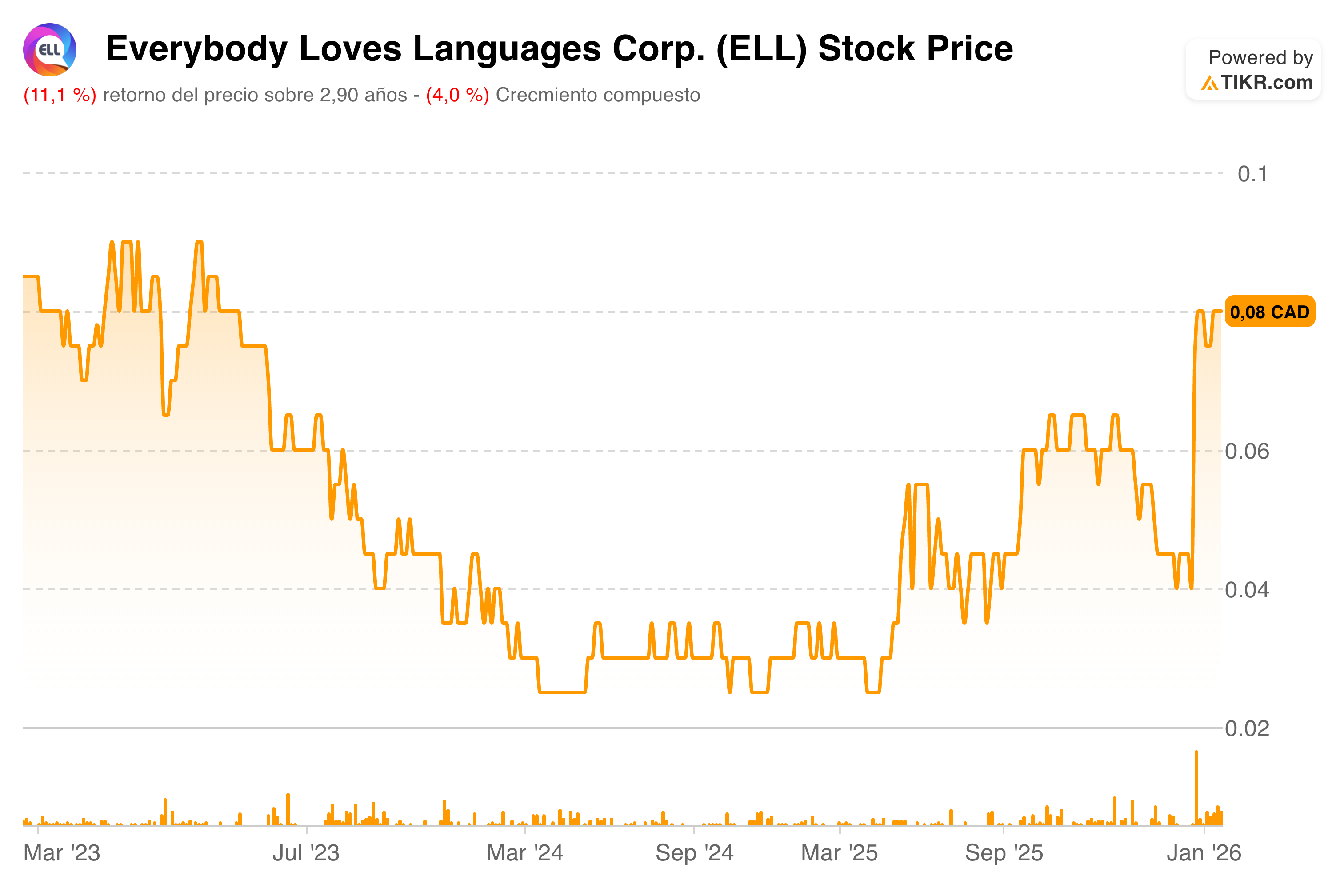

Precio de mercado pre-anuncio (22 dic): ~0,04 CAD, lo que implicaba:

Market cap ≈ 1,52M CAD.

Prima vs 0,04: ~+89%.

Interpretación: no es una OPA “grande”; es un take-private microcap donde una prima alta sobre un precio ilíquido puede ser suficiente para que muchos minoristas acepten.

Cómo esta su balance

Según lo que has publicado en el último trimestre:

Caja: ~1,986M CAD

Cuentas/Grants a cobrar: ~0,985M CAD

Activos corrientes: ~3,352M CAD

Pasivos corrientes: ~0,590M CAD

Capital de trabajo: ~2,76–2,8M CAD (prácticamente “cash-like”)

Traducción a lenguaje llano: es una empresa donde, a precios bajos, el mercado estaba valorando el negocio cerca de cero (o incluso “negativo”) porque el net cash era muy grande en relación con la capitalización.

Valoración rápida:

En mercado (cuando cotizaba ~0,04):

Market cap: ~1,43M CAD

Caja: ~1,9M CAD

EV ≈ –0,47M CAD (market cap – caja)

Es decir: el mercado, de facto, te “regalaba” el negocio y además te daba caja neta dentro.

A precio de oferta (0,085):

Equity value: ~3,14M CAD

Caja: ~1,9M CAD

EV implícito ≈ 1,24M CAD

Con los últimos números operativos:

Ventas LTM: ~2,6M CAD → P/S ~1,2x (sin ajustar por caja)

Ajustando por caja: EV/Ventas ~0,44–0,48x

EBIT LTM: ~0,33M CAD → EV/EBIT ~3,8–4,0x

Lectura: incluso pagando 0,085, el comprador está intentando quedarse el negocio a un múltiplo que, comparado con EdTech/SaaS, parece bajo (sobre todo si das valor a la caja).

Comparables:

La comparación sugiere que el sector EdTech/SaaS suele cotizar más caro (en promedio) que esta operación, especialmente en EV/Ventas:

ELL (oferta): múltiplos bajos vs Docebo/Duolingo (muy altos) y similares/ligeramente inferiores a algunos players más “tradicionales”.

Mensaje simple: si la empresa fuese “normal” y líquida, podría justificar múltiplos más altos; el problema es que no lo es (microcap + iliquidez + narrativa negativa de la IA).

Situación de arbitraje a día de hoy:

Si hoy compras por debajo de 0,085, y el acuerdo se cierra, tu beneficio es la diferencia:

Ejemplo: compras a 0,080 → cobras 0,085

Ganancia: 0,005 CAD = +6,25%

Esto es capturar el “spread” (precio de mercado vs precio de la oferta).

Posibles escenarios:

Ejemplo con 5.000 € (al precio actual 0,08 CAD)

Para poder hacer el ejemplo, convierto euros a dólares canadienses.

Tipo de cambio usado: 1 EUR = 1,6135 CAD (ECB, 16 enero 2026).

(El FX puede variar hasta el cierre; aquí lo usamos solo para el ejemplo.)

Paso 1: convertir 5.000 € a CAD

5.000 € × 1,6135 = 8.067,5 CAD (aprox.)

Paso 2: comprar a 0,08 CAD/acción

Acciones compradas: 8.067,5 / 0,08 = 100.843 acciones (aprox.)

Los 3 escenarios:

Escenario 1: Se cierra (caso bueno)

Cobras 0,085

Ganancia por acción: 0,085 – 0,08 = 0,005 CAD

Ganancia total: 100.843 × 0,005 = ~504 CAD, que son ~313 € (aprox.)

Escenario 2: Suben la oferta (caso “mejor aún”, ejemplo 0,10)

Ganancia por acción: 0,10 – 0,08 = 0,02 CAD

Ganancia total: 100.843 × 0,02 = ~2.017 CAD, que son ~1.250 € (aprox.)

Escenario 3: Se rompe (caso malo, vuelve a 0,04)

Pérdida por acción: 0,04 – 0,08 = –0,04 CAD

Pérdida total: 100.843 × (–0,04) = ~–4.034 CAD, que son ~–2.500 € (aprox.)

Por qué el mercado no lo “regala” (riesgos reales)

Esto no es un arbitraje “totalmente seguro”, por 3 motivos:

1) Financiación

Los compradores dicen que lo pagarán con: préstamo ~1,5M CAD + dinero propio (~930k CAD).

Hasta que el dinero esté realmente cerrado/documentado, existe riesgo de retraso o incluso caída del deal.

2) Voto de minoritarios (puede bloquearse)

Al ser insiders, suele requerir “majority of minority” (minoría independiente) + umbrales de voto.

Si un grupo de minoritarios se organiza y considera el precio bajo, puede bloquear o forzar mejora.

3) Iliquidez (si sale mal, duele)

Si el deal se rompe, el precio puede volver a 0,04 (o similar).

En una microcap ilíquida, vender rápido puede ser difícil.

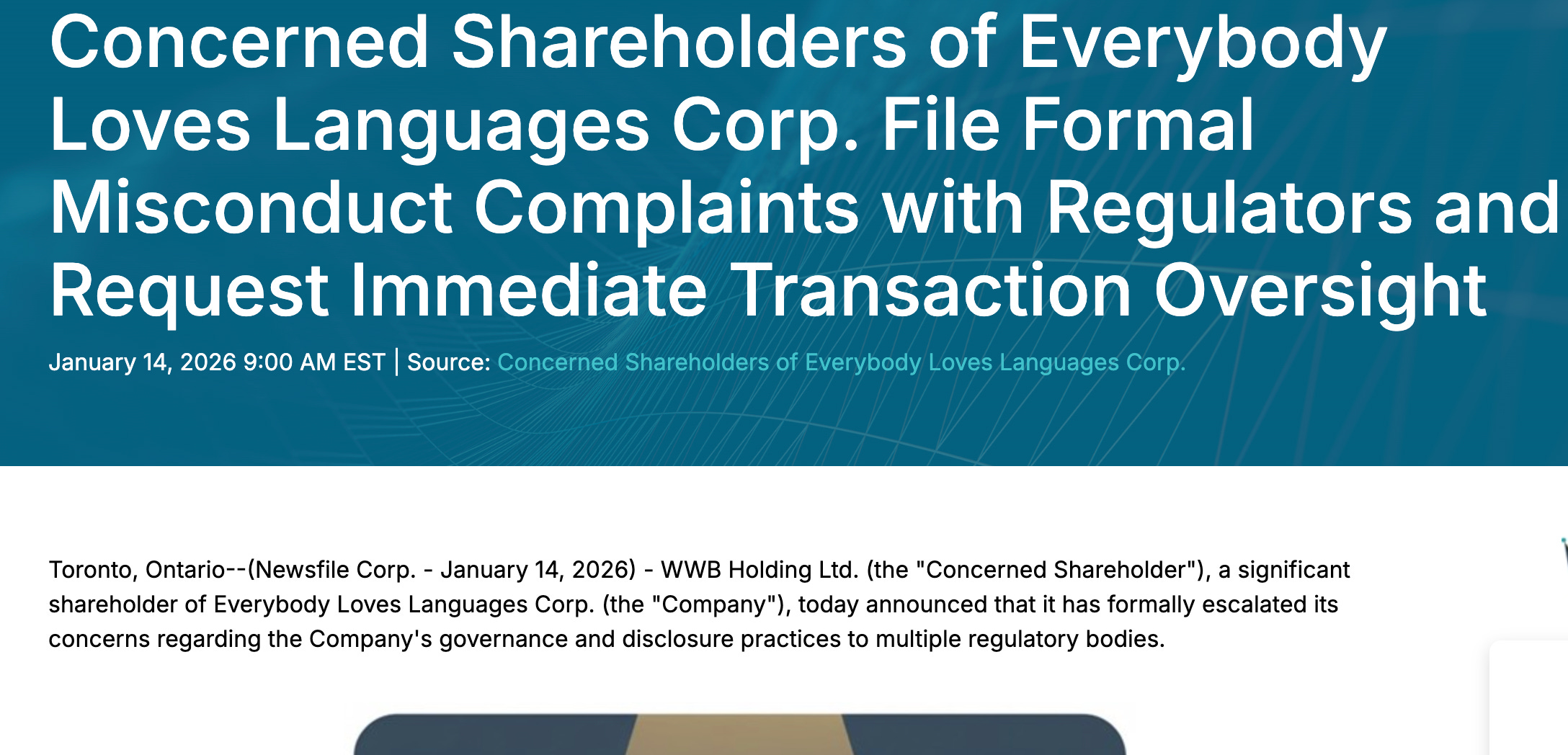

Muy relevante (fricción pública): hay señal pública de tensión; un accionista comunicó que presentó quejas a reguladores por temas de disclosure/SEDI (esto puede añadir ruido, retrasos o endurecer el voto).

Checklist fácil: qué vigilar para saber si va bien (con fechas)

Hitos pasados:

23 dic 2025: aprobación del board (tras comité independiente).

24 dic 2025: acuerdo firmado y anuncio del precio 0,085.

Próximos hitos:

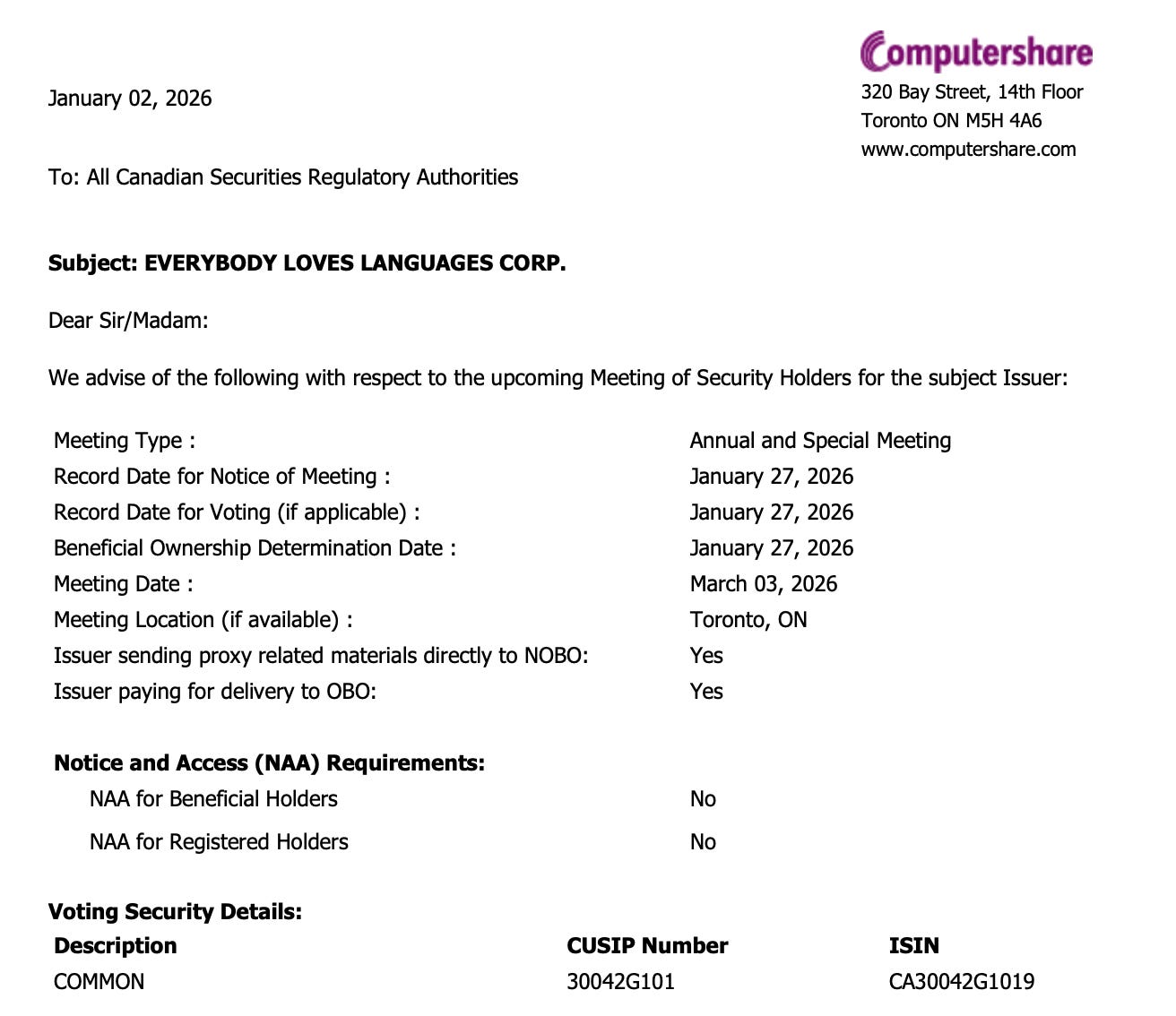

27 enero 2026: reunión anual y especial.

~3 feb 2026: entrega/envío previsto de la Management Information Circular.

~3 mar 2026: junta de accionistas (voto, majority of minority, etc.).

~10 mar 2026: cierre estimado.

Conclusión rápida:

Es un arbitraje con prima atractivo si entras con descuento suficiente.

El riesgo principal es que no cierre (financiación/voto) y, por ser microcap, el downside puede ser feo.

Lo interesante de este caso es que, incluso si se rompe, el balance (caja + working capital) sugiere que a precios muy bajos podrías estar comprando “caja con negocio gratis”; pero la iliquidez hace que eso no sea una garantía operativa.