Teleperformance: la directiva responde

OPA, recompras, IA y el plan 2028 explicado desde dentro.

Como ya adelanté la semana pasada, hoy está disponible para toda la comunidad (+18.000 inversores) una de las entrevistas más esperadas.

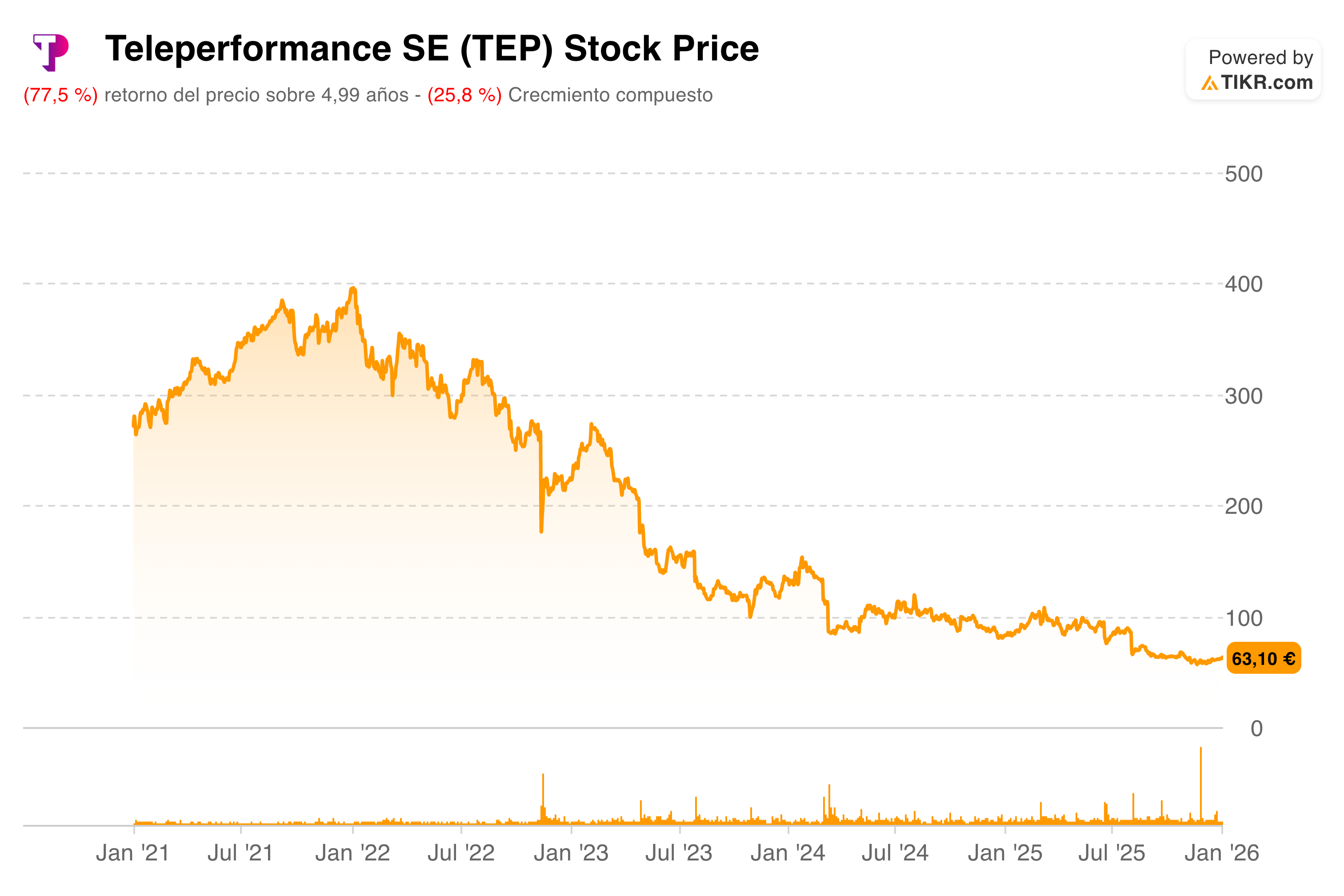

Se trata de una conversación con la directiva de Teleperformance, probablemente una de las compañías más debatidas en los últimos años dentro de Quality Value. No es para menos: hemos visto cómo ha pasado de ser una de las “quality darlings” de Europa (Francia) a convertirse en una de las acciones más cuestionadas —y, en muchos casos, directamente defenestradas— por el mercado. De cotizar cerca de 400 € por acción a moverse alrededor de 60 €.

¿El motivo principal? La irrupción de la IA ha alimentado la narrativa de que el negocio “está acabado”. A eso se le han sumado varios factores: desaceleración del negocio core, problemas regulatorios y perdida de contratos relevantes en la vertical de servicios especializados y, por qué no decirlo, la sensación de que la directiva no ha reaccionado con la contundencia que muchos esperaban para frenar esta sangría en el precio de la cotización.

Por eso he planteado una entrevista lo más exigente posible, tocando todos los temas que, durante estos 3 años de “travesía por el desierto” con TEP, han ido concentrando el interés (y la frustración) del mercado:

Asignación de capital (dividendo vs recompras).

Evolución de Specialized Services y su riesgo regulatorio.

Recuperación del negocio core.

Impacto real de la IA: narrativa vs evidencia operativa.

Inversiones en IA y qué retornos esperan.

Guidance y credibilidad ante el mercado.

Y, por supuesto, el tema que aparece recurrentemente como rumor: la posibilidad de un take-private a estos niveles de cotización.

He añadido contexto a cada bloque para que la lectura sea autosuficiente; en la práctica, esta entrevista puede leerse casi como una tesis en sí misma.

Las respuestas han sido proporcionadas por Simon Zaks, Director de Comunicación Institucional y Relación con Inversores, y —según me ha confirmado— reflejan las respuestas y visión del equipo directivo: Daniel Julien (Fundador y CEO), Thomas Mackenbrock (Deputy CEO) y Olivier Rigaudy (CFO)

Al final, compartiré mi opinión personal: qué es lo que más me ha llamado la atención del intercambio con la compañía, qué puntos considero verdaderamente clave, y cerraré con un ejercicio de valoración (incluyendo una plantilla Excel) para aterrizar números: mi precio objetivo a día de hoy y cómo me posiciono para 2026 (si estoy dentro o fuera, y si me planteo comprar, incrementar o vender).

Lo que vas a encontrar en este artículo:

Entrevista a la directiva de Teleperformance (TEP)

Mi opinión personal y los detalles clave a tener en cuenta

Ejercicio de valoración, precio objetivo y qué he hecho en mi cartera

Tiempo estimado de lectura: ~9–10 minutos

1) Entrevista a Teleperformance (TEP)

Entrevista: Alejandro fundado y autor de Quality Value.

Responde: Simon Zaks, Director de Comunicación Institucional y Relación con Inversores, en representación de la directiva de Teleperformance: Daniel Julien (Fundador y CEO), Thomas Mackenbrock (Deputy CEO) y Olivier Rigaudy (CFO)

1️⃣ Asignación de capital y dividendo vs recompras

1. Asignación de capital y señal al mercado

Una de las principales críticas que escucho hoy de los inversores sobre Teleperformance es la asignación de capital.

Al precio actual, la acción está cotizando aproximadamente a 4x beneficios, lo que implicaría una TIR interna de en torno al 20-25% si el capital se destinara a re-compras.

Sin embargo, estáis manteniendo un dividendo que ya representa una rentabilidad por dividendo de entorno al 7% para el accionista.

Pregunta (Q): ¿Por qué priorizáis mantener el dividendo en lugar de destinar una parte mucho mayor del capital a recompras de acciones, dado lo evidente que parece la infravaloración?

Respuesta (A):

La asignación de capital es una prioridad clave para el Consejo de Administración, que actualmente está evaluando las distintas alternativas con el objetivo de optimizar la creación de valor a largo plazo para el accionista.

Como recordatorio, Teleperformance ha mantenido históricamente un enfoque equilibrado, dedicando una parte relevante de su generación de caja a recomprar acciones: 750 millones de euros en los últimos tres años.

De cara al futuro, nuestro plan estratégico “Future Forward” es explícito: nuestro objetivo es alcanzar alrededor de 3.000 millones de euros de flujo de caja libre neto acumulado entre 2026 y 2028, y tenemos la intención de devolver aproximadamente el 50% de esa cifra —en torno a 1.500 millones de euros— a los accionistas mediante una combinación de dividendos y recompras de acciones.

2. “Skin in the game” de la dirección / compañía

Muchos inversores preguntan: “Si la propia empresa y su equipo directivo no están recomprando agresivamente a estos precios, ¿por qué debería hacerlo yo?”

(Q): ¿Cómo respondéis a esa percepción? ¿Sois conscientes de que esta aparente falta de compras visibles y contundentes por parte del management alimenta la duda y contribuye a que la acción cotice donde está hoy?

(A):

De nuevo, Teleperformance prevé devolver aproximadamente el 50% del flujo de caja libre neto en los próximos tres años mediante una combinación de dividendos y recompras, lo que demuestra tanto un fuerte compromiso como convicción en el negocio.

El CEO de Teleperformance y el Presidente del Consejo son accionistas relevantes del grupo. También lo es el resto del equipo directivo.

Las acciones de desempeño (“performance shares”) constituyen una parte sustancial de la retribución del liderazgo del grupo. Los criterios de estos planes de incentivos a largo plazo están estrechamente vinculados a los principales indicadores de creación de valor (crecimiento de ingresos like-for-like, rentabilidad y generación de flujo de caja libre), garantizando así una alineación total con los accionistas.

2️⃣ Specialized Services, posible “spin-off” y creación de valor

3. Core vs Specialized Services y potencial separación

El año pasado, Specialized Services fue el principal motor de crecimiento, mientras que el negocio core estuvo prácticamente congelado; este año ocurre lo contrario.

(Q): ¿Habéis considerado seriamente un spin-off o separación de las líneas de Specialized Services para que cada bloque se valore de forma independiente y las percepciones del mercado y los múltiplos no se “contaminen” entre sí? Si no, ¿por qué?

(A):

Es nuestro deber revisar regularmente el porfolio de negocios y analizar qué es lo que tiene más sentido para nuestros accionistas.

A día de hoy, Specialized Services crea valor para los accionistas de Teleperformance. Estos negocios de nicho aportan alto valor añadido y un profundo conocimiento sectorial en verticales complejas, como salud.

4. Acciones para cerrar el gap entre valor y precio

Hoy Teleperformance cotiza a múltiplos que casi implican que el negocio “desaparecerá” en pocos años.

(Q): ¿Por qué el management no ha tomado medidas más contundentes (recompras más agresivas, desinversiones, spin-offs, mensajes más claros de asignación de capital) para cerrar lo que parece un gap muy evidente entre el valor intrínseco del negocio y el precio al que cotiza? ¿Planeáis implementar medidas específicas en el corto plazo para abordar esta desconexión?

(A):

Nuestro foco principal es ejecutar el plan estratégico “Future Forward” que presentamos el pasado junio. El plan fija objetivos a medio plazo: volver a 4–6% de crecimiento orgánico en 2028, un margen de EBITA recurrente de aproximadamente 15,5% en 2028, y alrededor de 3.000 millones de euros de flujo de caja libre neto acumulado en 2026–2028.

Desde su lanzamiento, Teleperformance ya ha alcanzado hitos relevantes. Hemos desplegado TP.ai FAB, con soluciones específicas por función e industria, y el lanzamiento de nuevas soluciones habilitadas por IA enfocadas en data services, back-office, tecnología y consultoría.

Además, estamos implementando iniciativas para apalancar IA y mejorar nuestra eficiencia interna y la excelencia de procesos, especialmente en contratación, formación y evaluación de calidad.

3️⃣ IA: narrativa vs realidad y evidencia

5. Narrativa de la IA vs realidad operativa

Una narrativa que ha perjudicado claramente a Teleperformance es la idea de que “la IA va a matar el negocio core”. Vosotros habéis defendido lo contrario: que la IA incrementará la productividad, será deflacionaria y que, aunque pueda presionar ingresos, debería mejorar márgenes.

La realidad actual es que el crecimiento orgánico está en el rango 2–4% (por debajo del pasado), y los márgenes están estables como mucho, o ligeramente bajo presión.

(Q): ¿Qué evidencia empírica concreta podéis compartir para respaldar vuestra tesis de que la IA, en agregado, mejorará el negocio de Teleperformance (en crecimiento, rentabilidad y retorno sobre el capital)?

(A):

Creemos que tanto el sólido crecimiento de nuestros Core Services a lo largo de 2025 como el crecimiento a doble dígito en los primeros 9 meses de 2025 de nuestras soluciones impulsadas por IA son evidencia concreta de nuestra capacidad para prosperar y desarrollar el negocio en un entorno tecnológico que evoluciona rápidamente.

Esperamos que la adopción de IA impulse el crecimiento rentable de Teleperformance a través de:

Nuevas fuentes de ingresos provenientes de productos AI-first, como TP.ai FAB y TP.ai Data Services para entrenamiento, validación y mejora de modelos de IA.

Mejora de productividad gracias a automatización de tareas, “expert augmentation” y “intelligent sourcing” con la capa de orquestación de FAB.

6. Guidance y credibilidad con el mercado

En los últimos trimestres hemos visto revisiones a la baja del guidance.

(Q): ¿Qué explica este patrón de “misses” recurrentes en guidance? ¿Qué cambios internos habéis hecho en planificación y forecasting para reconstruir credibilidad ante el mercado?

(A):

No vemos un cambio estructural en las tendencias de mercado detrás de los ajustes recientes del guidance.

Se explican esencialmente por un entorno macro más volátil, especialmente en EE. UU., de lo que esperábamos al inicio del año (en particular para Specialized Services). Además, hubo varios efectos de tipo de cambio, tal y como detallamos en la última conferencia de resultados.

4️⃣ Negocio core y Specialized Services: outlook

7. Recuperación del negocio core

En el último trimestre, el negocio core creció alrededor de un 3,9%.

(Q): ¿Esperáis volver a crecimientos de “high single-digit” en el core? Si es así, ¿en qué horizonte temporal y qué palancas concretas (comercial, productividad, pricing, IA) os dan confianza?

(A):

Cuando comunicamos los objetivos 2028 el pasado junio, indicamos que, a nivel de grupo, aspiramos a volver a 4–6% de crecimiento orgánico en 2028.

Dado su peso, este objetivo deberá estar respaldado por Core Services. Esto vendrá impulsado por nuevas líneas de negocio, como ventas y data services, donde vemos un potencial importante. La IA solo es tan buena como sus datos.

Esto representa una oportunidad significativa para Teleperformance, ya que contamos con cartera de clientes, experiencia y huella global, que son ventajas competitivas para tener éxito en este negocio de alto crecimiento.

8. Specialized Services y riesgo regulatorio

En Specialized Services, especialmente en áreas muy expuestas a regulación, muchos inversores se preguntan si “lo peor ya ha pasado”.

(Q): ¿Creéis que ya habéis superado el punto más difícil o aún veis un riesgo relevante de más pérdidas de contratos por cambios regulatorios? ¿Dónde está hoy la mayor concentración de riesgo dentro de esa división?

(A):

Specialized Services son esencialmente servicios críticos en mercados de nicho. En 2025 se han visto afectados por dos eventos específicos.

Primero, la no renovación de un contrato significativo de gestión de visados para TLS.

Segundo, LanguageLine Solutions, nuestra actividad de interpretación en directo, ha experimentado una suavización de volúmenes en un entorno de negocio altamente volátil en EE. UU. Implementamos planes de acción de inmediato. La base de clientes de LLS está muy diversificada, con más de 30.000 clientes diferentes en EE. UU.

5️⃣ Inversión de 600m€ en IA: ¿defensa u ofensiva?

9. 600m€ en IA: ¿invertir “para no perder” o para “ganar”?

Habéis comunicado una inversión aproximada de 600 millones de euros en IA en los próximos tres años.

Muchos inversores se preguntan si esta inversión es principalmente defensiva (“no podemos permitirnos quedarnos atrás”) u ofensiva (“vemos una oportunidad grande de crear valor”).

(Q): ¿Cómo la definiríais? ¿Qué diríais a accionistas que temen que este capital se use sobre todo para “no perder terreno” en lugar de generar retornos atractivos?

(A):

Hemos definido una “bolsa” de alrededor del 20% del flujo de caja libre neto acumulado que esperamos generar entre 2026 y 2028 —aproximadamente 600 millones de euros— que se asignará a M&A add-on para apoyar la transformación de Teleperformance.

Estamos desarrollando una oferta de IA para respaldar y avanzar nuestro negocio, así como reforzar nuestro liderazgo global. Esto requiere mantenernos modulares, adaptativos y ágiles.

10. ¿Dónde se desplegará exactamente ese capital?

(Q): ¿Podríais detallar las principales categorías de proyectos (plataformas internas, automatización de procesos, soluciones cliente, nuevos productos, M&A, etc.) y qué métricas de retorno (ROI/ROIC, payback, contribución incremental a margen) estáis usando internamente para evaluar estas inversiones?

(A):

Tal y como se detalla en la estrategia Future Forward, nuestros proyectos de IA se dirigen a mejorar eficiencias internas y a desarrollar e implementar nuevas soluciones habilitadas por IA para nuestros clientes (TP.ai FAB).

La indicación anterior de inversión para “M&A add-on” se planteó adicionalmente a las soluciones de IA internas y de cara al cliente que ya están en marcha y que se desarrollan e implementan de forma continua (ver más detalles en la presentación del Capital Markets Day 2025).

11. Comparativa con Concentrix y otros comparables

Vuestro principal competidor, Concentrix, ha anunciado una inversión en IA significativamente menor. En cambio, la gran mayoría de su flujo de caja libre se está destinando a amortizar deuda y recomprar acciones, con una rentabilidad por dividendo de solo 2,7%.

(Q): ¿Cómo interpretáis esta diferencia de enfoque? ¿Diríais que Teleperformance está siendo más ambiciosa o más cauta? ¿Qué creéis que estáis viendo en el mercado que otros no ven, para justificar este nivel de inversión en IA frente a peers?

(A):

No comentamos sobre competidores y estamos centrados en ejecutar nuestro plan estratégico Future Forward. Teleperformance cuenta con diferenciadores clave:

TP.ai FAB está diseñado para orquestación, no solo automatización: enruta trabajo entre agentes de IA y expertos en tiempo real para generar resultados medibles.

Ofrecemos soluciones específicas por vertical, ajustadas a casos de uso operativos reales.

Nuestro Expert Contribution Framework asegura que la IA mejora de forma continua mediante feedback del mundo real, manteniendo calidad y cumplimiento.

Teleperformance ya ha lanzado más de 400 nuevos proyectos de IA en 9M-25; las soluciones basadas en IA muestran una tracción muy positiva y contamos con un motor de entrega escalado.

Teleperformance tiene un balance muy sólido y la mayor calificación crediticia del sector. Esto no solo nos da “firepower” para seguir invirtiendo, sino que también es una señal de fortaleza, diferencial al trabajar con clientes “blue chip”.

Nuestro “right to win” proviene de combinar IA, expertise humano y capacidades de entrega, integrados a través de una plataforma orientada a resultados, no solo a transacciones.

6️⃣ Take-private, accionistas de referencia y potencial oferta

12. Potencial exclusión de bolsa (take-private) y alineación de largo plazo

He sido inversor en la compañía alrededor de tres años: inicialmente como accionista de Majorel y, tras la adquisición, como accionista de Teleperformance. Bertelsmann y Saham también convirtieron sus acciones de Majorel en acciones de Teleperformance a un precio de alrededor de 217€, y hoy la acción cotiza en torno a 60€.

Ambos grupos tienen aproximadamente un 4% cada uno, y Daniel alrededor de un 2%.

(Q): A este nivel de valoración, que muchos vemos extremadamente bajo para la calidad del negocio, ¿estaríais abiertos a considerar una operación de take-private para excluir la compañía de bolsa y gestionarla de forma privada junto a estos accionistas de referencia? ¿Qué condiciones tendrían que darse para que un escenario así fuese realista?

👑 Zona Partícipes: análisis, valoración y decisión

A continuación entramos en la parte más importante del artículo, reservada en exclusiva para los Partícipes de la comunidad. Aquí abordaremos, sin filtros, lo que realmente interesa al mercado:

La respuesta final de la directiva sobre el rumor de una posible OPA / take-private.

Mi lectura general de la entrevista y las sensaciones tras el intercambio con la compañía.

Los detalles verdaderamente relevantes que conviene retener (y los que no).

Un ejercicio de valoración con plantilla Excel, incluyendo mi precio objetivo.

Cómo veo la acción en 2026 y, por último, qué he hecho yo personalmente (comprar, incrementar, mantener o vender).

Si ya eres Partícipe, enhorabuena: estás dentro del núcleo duro de Quality Value. Puedes obviar este mensaje y pasar directamente al contenido.

Si todavía no lo eres y te gustaría acceder a esta parte (y al resto del ecosistema completo), recuerda que en esta ventana quedan 4 plazas disponibles para entrar como Partícipe. Una vez completas se cerrarán las plazas.