📈 Teleperformance:¿por qué ha caído un -25% tras presentar resultados?

¿Potencial OPA sobre Teleperformance?

Este miércoles 6 de marzo Teleperformance presentó resultados 2023 y guidance 2024, y las acciones cayeron un -25% en la misma sesión. Es un precio por acción que no se veía desde 2016, hace ya más de 7 años:

Esta caída hace que en lo que llevamos de año la acción ha bajado más de un -37%, pero la pregunta es:

¿Por qué ha caído un -30% tras presentar resultados?

Y la siguiente pregunta podría ser:

¿Es posible una OPA sobre Teleperformance?

Estas son algunas de las preguntas que vamos a responder en un análisis exhaustivo que hemos hecho sobre Teleperformance. Debido a lo extenso del mismo hemos dividido en el trabajo de investigación en 3 publicaciones donde vamos a ver los siguientes puntos:

Parte 1: Publicación de hoy

1- ¿Cuales han sido los resultados de 2023?

2- ¿Cuál han sido el guidance para 2024?

3- ¿Por qué ha caído un -25% tras presentar resultados?

4- Análisis en detalle de la conference call

Parte 2: Próximas semanas

5- Escenarios de valoración y expectativas futuras

6- ¿Es posible una OPA sobre Teleperformance? ¿si es así quien podría ser?

Parte 3: Próximas semanas

7- Opinión Quality Value: ¿hemos comprado más o vendido posiciones?

Para responder a las preguntas clave, hemos analizado en detalle la conference call que la directiva ofreció el jueves y hemos utilizado la IA para desgranarla.

1- ¿Cuales han sido los resultados de 2023?

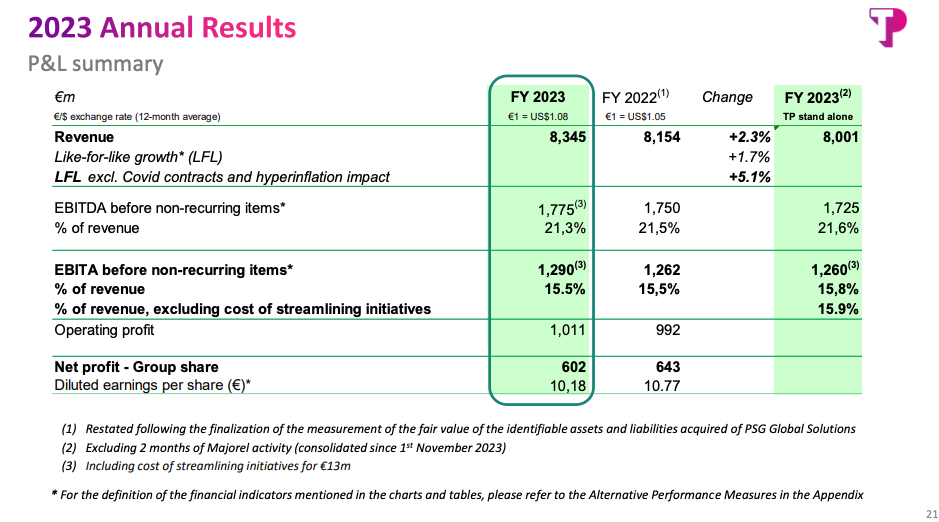

Los cuanta de resultados de todo el año 2023 fueron los siguientes:

Análisis de ventas

Ofrecen 2 cuentas diferentes de 2023:

Con 2 meses de cuentas de Majorel

Sin las cuentas de Majorel

Y con ambas cuentas hay 3 ajustes que podemos ver:

Like for like 1: sin contar las perdidas por la disminución del valor de la moneda, principalmente dólares, peso argentino o rupia india.

Like for like 2: contando con las perdidas por la disminución del valor de la moneda.

Like for like 3: Quitando el impacto de los contratos puntuales del covid y los efectos de la devaluación de algunas de las monedas con la que cobra.

Con los 2 meses de Majorel las ventas serían:

Ventas aumentan en los 3 ajustes, siendo el mejor escenario con un +5,1%, que es el que no tiene en cuenta ni los contratos puntuales ni la devaluación de la moneda. Este es el que más claro nos deja ver el comportamiento del negocio core de TEP.

Sin Majorel en las cuentas podemos ver que:

Ventas like for like 1 disminuyen un -1%

Crecimiento servicios especializados

La vía de ingresos a través de los servicios especializados, no se le da mucha importancia, pero actualmente ya pesa el 30% y este 2023 ha crecido un 17%:

Análisis de márgenes

Analizando los márgenes también podemos dividirlo en con y sin las cuentas de Majorel:

Podemos observar que sin las cuentas de Majorel, empresa más pequeña y con menos márgenes, acabaría el año en un margen EBITDA de 15,5%, el mismo que el año pasado.

Pero si solo contamos con las cuentas de TEP, el margen sube de 15,5% a 15,9%.

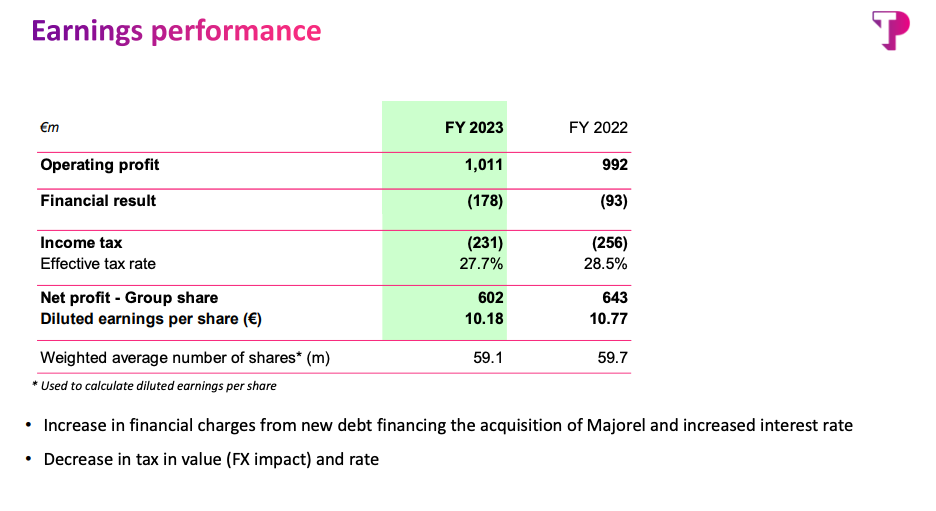

Análisis beneficio neto por acción (BPA)

En este caso la empresa solo ofrece el BPA contando con Majorel, y este es de 10,18€ por acción, es decir un -5,4%.

Aunque las ventas sean un 5,1% más, y el margen igual, el coste de la deuda que esta pagando hace que este año el BPA sea inferior al año anterior.

¿Cual es el estado de su deuda?

La deuda neta a final de 2023 es de €4.5B.

Con las cuentas que han presentando, donde solo se tiene en cuenta 2 meses de Majorel, el apalancamiento es de 2,56x deuda neta/EBITDA.

Contando con las cuantas de Majorel durante los 12 meses el ratio sería de 2.18x.

La distribución de la deuda entre prestamos, bonos, fija o variable es la siguiente:

El coste bruto de la deuda de 3.27%, es decir se está financiando al 3.27%, no está mal teniendo en cuenta que actualmente los tipos están al 4.5% y con perspectiva de bajar, lo que hará que también baje el coste para TEP, ya que tiene el 28% variable.

Destacar como en noviembre de 2023 emitió €1.4B de deuda en bonos, y la demanda del mercado de renta fija fue 5x veces por encima de lo esperado.

Invirtieron bancos y entidades como: BNP Paribas, Crédit Agricole CIB, Natixis and Société Générale acted as Joint Global Coordinators of this transaction while BBVA, CIC, HSBC, J.P.Morgan and Wells Fargo Securities acted as Joint Active Bookrunners

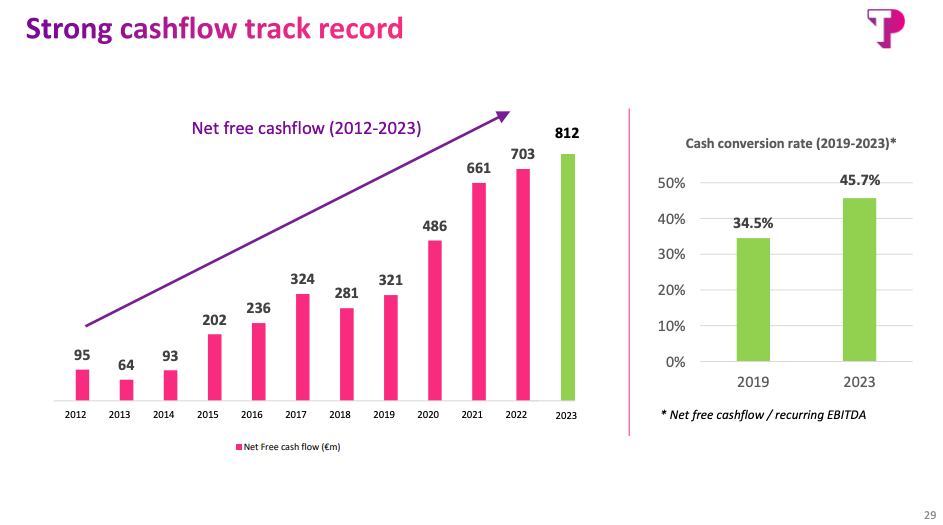

Pero… ¿está generando caja?

El problema para una empresa con deuda viene cuando no es capaz de generar caja, es decir dinero para pagar esa deuda. Si esto no sucede vienen los problemas y la potencial bancarrota.

TEP si nos fijamos solo en el cash flow, este ha bajado un -14,7%, de €1,17B a 1B.

Ahora bien gracias a la eficiencias en el working capital que ha pasado de €172M negativo ha €24M positivos, y a la optimización del gasto en capital (CAPEX) la directiva ha conseguido un FCF final de €812M, un +15,5% más que el año anterior.

Esos €821M suponen una conversión del 46% respecto al EBITDA, que esta muy bien.

El histórico de generación de caja de empresa es muy bueno, pasando de €95M en 2012 a €812M en 2023, es decir más de un x8 en 11 años.

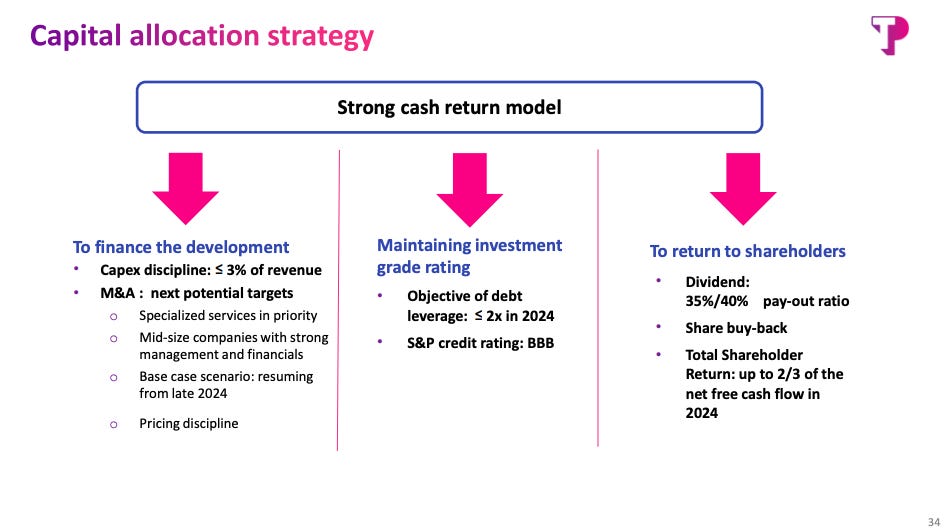

¿Qué esta haciendo con este FCF?

De los €812M la directiva a devuelto al accionista €593M mediante:

Recompra de acciones = €366M

Dividendos = €227M

La estrategia para los próximos años es la siguiente:

Pagar la deuda: el CFO en la conference call en palabra textuales dijo que iban a hacer “whatever it takes” (lo que sea necesario) para bajar el ratio deuda/EBITDA a menos de 2x en 2024.

El 35-40% del beneficio será devuelto al accionista en dividendos.

Y hasta el 66% del total de los ingresos (2/3) será devuelto vía recompra de acciones.

La directiva aprobó un programa de recompra de acciones de €500M, y la empresa sigue comprando acciones como comunicó el 4 de marzo.

2- ¿Cuál han sido el guidance para 2024?

El guidance que ha dado la directiva es el siguiente:

Ventas: crecer entre un 2-4%.

EBITA crecer un 0,1-0,2% lo que dejaría el margen en 15-15,1%.

Crecimiento del FCF, pero no han dicho cuanto

Que 2/3 del FCF será devuelto al accionista mediante dividendos y recompras

Bajar el ratio de apalancamiento a menos de 2x.

Detalles a tener en cuenta

El crecimiento de ventas que han dado es contando con las cuentas de Majorel y TEP juntas, y estas serían las siguientes:

Teleperformance: ventas 2023 = €8.345M

Majorel: vamos a coger las ventas de 2022 y le vamos a quitar 100M por ser conservadores = €2.100M - 100M = €2.000M

La suma de ambas serían €10.345M

A esta suma aplicamos un 3% de crecimiento lo que nos daría unas ventas de €10.655M

Estas ventas comparadas con los €8.345M que acaban de reportar supondrían un crecimiento del +27,7%.

Siendo conversadores aplicamos un 20% y 14,5% de margen EBITDA y EBIT, hay que tener en cuenta que Majorel tiene márgenes menores por lo que por lo menos en 2024 los márgenes estimamos que bajarán.

Estos márgenes nos darías un EBITDA de €2.131M y un EBIT de €1.545M

Al EBIT le restamos coste de interés, costes extraordinarios de la adquisición de Majorel y un 27% de impuestos.

Tras restar dichos costes tendríamos un beneficio neto de €808M

Siendo conservadores contamos con 60 millones de acciones, aunque creemos que con la recompra de acciones a final de año sean €59,3M

Dividiendo €808M entre 60 millones de acciones tendríamos un beneficio por acción de 13,46€.

Por FCF, si cogemos los €2.131M de EBITDA y aplicamos una conversión del 44,6% tendríamos un FCF de €951M

Dividiendo €951M entre 60 millones de acciones tendríamos un FCF por acción de 15,85€.

Estos datos que hemos vistos serían una estimación de guidance de TEP para este 2024.

A 88€ precio por acción, contando la estimación dada y la deuda entorno al ratio de 2x, la empresa estaría cotizando a 6.4x de PER y 4.6x de EV/EBITDA.

Estos números fueron presentados el miércoles 6 y ese mismo día la acción cayo más de un 30%. A simple vista pueden parecer correctos, en linea un poco con lo esperado por el mercado, pero entonces, ¿que ha provocado tal semejante caída de la cotización?

Esto es lo que vamos a desgranar en la publicación de hoy, vamos a explicar desde nuestro punto de vista porqué al mercado no le han gustado y vamos a ver todos los puntos relevantes de la conference call, algo fundamental para entender la situación actual de TEP.

Luego en la parte 2 que publicaremos esta semana realizaremos diferentes escenarios de valoración para ver que opciones pueden suceder en el futuro, existe realmente posibilidades de que reciba una OPA, ¿si es así quien podría ser?, y por último en la parte 3 daremos nuestra opinión y desvelaremos que hemos hecho nosotros, si comprado o vendido.

3- ¿Por qué ha caído un -30% tras presentar resultados?

Los principales motivos de la caída de las acciones son los siguientes:

*A partir de aquí es un contenido exclusivo para suscriptores, suscríbete por solo 9,9€ al mes para recibir cada semana este tipo de contenidos y poder recibir el Pack bienvenida con +40 herramientas inversión, excel, plantillas, guías…+46 tesis de inversión…