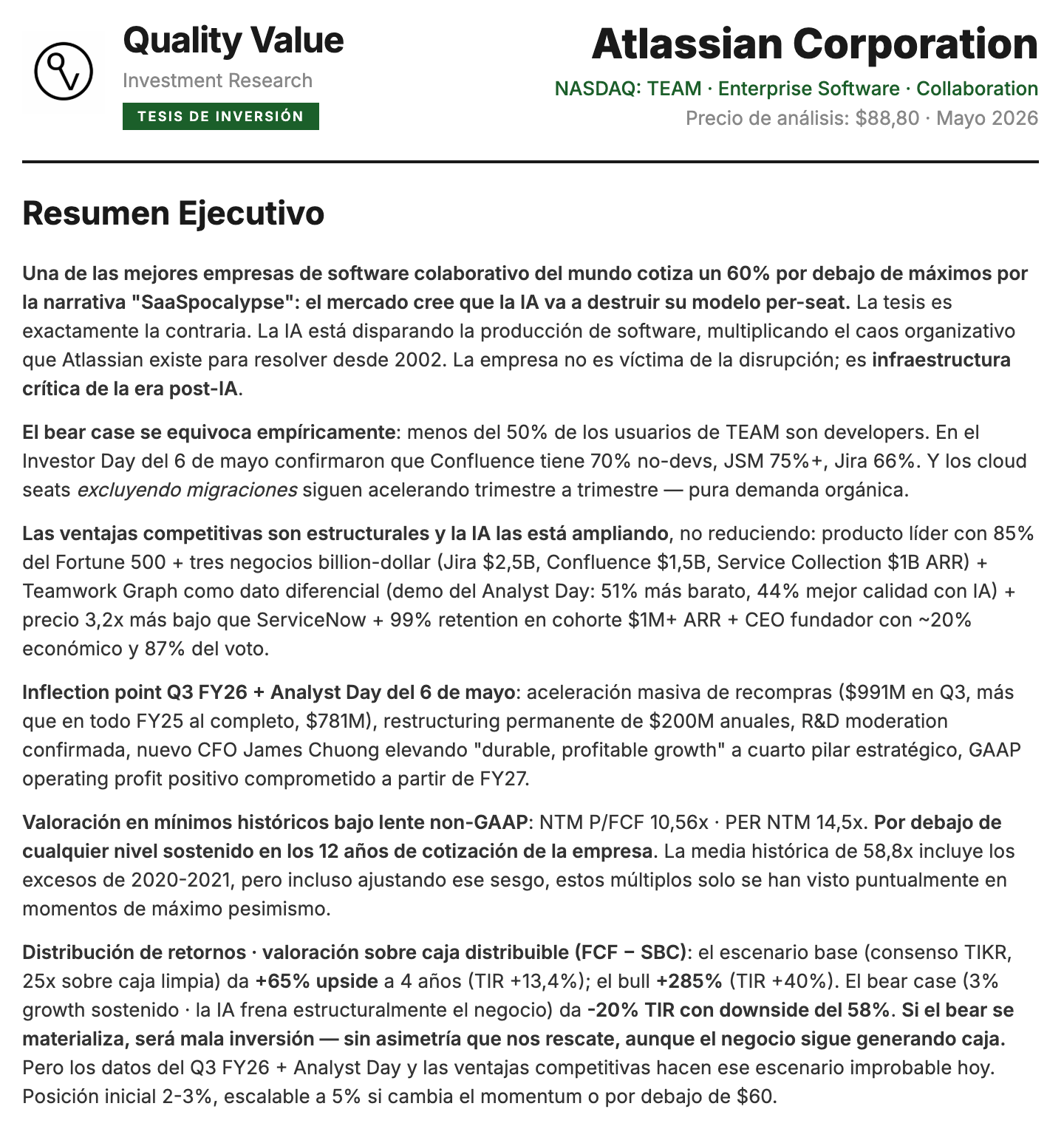

La tesis de Atlassian se publicó en exclusiva para suscriptores, y en menos de dos semanas la acción subió casi un 40%, impulsada por unos resultados muy sólidos y por su Capital Markets Day.

Pero en las últimas semanas ha vuelto a caer. Es el patrón que se repite una y otra vez en el software bajo la narrativa de que la IA va a acabar con el sector: llegan buenos resultados, la acción sube, y a las pocas semanas el mercado se olvida de los números, solo ve titulares de IA, le entra el miedo, vende, y la cotización vuelve abajo.

Pues bien, a estos niveles —en torno a los 80$— creo que Atlassian ofrece una de esas oportunidades de entrada que no aparecen a menudo: comprar un negocio de calidad a un precio difícil de justificar.

Por eso he decidido abrir la tesis a todos los suscriptores del research.

Así podéis conocer de primera mano mi manera de trabajar. Como sabéis, mi filosofía es el Quality Value: la fórmula que han seguido los mejores inversores de la historia (Buffett, Munger, Lynch…), y que en el fondo se reduce a comprar calidad (quality) a buen precio (value).

Dentro de ese marco, mi principal ventaja es el conocimiento del sector software/SaaS. Me considero un inversor generalista, pero con especialización en software, SaaS y activos intangibles, sencillamente porque he trabajado con las principales empresas del sector durante 10 años. (Podéis conocerme un poco mejor aquí.)

Y aunque el software entra de lleno en mi círculo de competencia, históricamente nunca había entrado en mi círculo de inversión —precisamente por la parte value—: siempre ha cotizado demasiado caro. Hasta ahora.

Ahora sí entra, y pienso aprovecharlo. Con esto no digo que la IA no vaya a transformar el software: a algunos negocios los potenciará y a otros los hará desaparecer. Lo que digo es que el mercado está castigando al software de forma indiscriminada —a unos más, a otros menos, pero a todos—. Y en eso estoy trabajando precisamente: en discernir qué negocios se benefician de la IA, cuáles quedan amenazados, y cuáles —seré honesto— a día de hoy todavía no tengo claros.

Porque el mercado, cortoplacista, está señalando a los ganadores de los próximos 12 meses (hardware) e ignorando a los de los próximos 12 años (software), como ha ocurrido en todas las revoluciones tecnológicas. En el año 2000 el ganador indiscutible era Cisco —la empresa que construía la infraestructura de internet—, mientras que casi nadie quería saber nada de Amazon. Sabemos cómo terminó esa historia: el que vendía los “picos y palas” se quedó por el camino, y el negocio que de verdad supo aprovechar la nueva tecnología fue el que multiplicó el capital de quienes tuvieron la paciencia de mirar a doce años en lugar de a doce meses.

Sin más, os dejo con la tesis tal cual la publiqué, porque más de un mes después no ha cambiado nada.

Este año 2026, por lo menos hasta la fecha (junio), el mercado (de momento) no quiere nada que no sea hardware, semiconductores o infraestructura IA. En cambio, quiere mucho industriales, energía y materiales — es decir, todo lo que se denomina HALO (Heavey Assets, Low Obsolescence) activos físicos sin potencial de disrupción por la IA.

Este tipo de negocios, que hasta ahora eran considerados de baja calidad por ser cíclicos y por necesitar mucho capital para su mantenimiento, han pasado a ser la joya de la corona.

En cambio, el mercado detesta ahora mismo todo lo intangible: negocios asset-light que necesitan poco capital para operar, con ventajas competitivas basadas en marca, efectos de red o propiedad intelectual.

Los mejores negocios del mundo hasta este año, ahora nadie los quiere porque se asume que la IA, de forma indiscriminada, va a acabar con ellos.

La oportunidad histórica está donde nadie mira

Y puede que sea así — que acabe con muchos de ellos.

Pero también, si sabemos seleccionar bien, podemos encontrar dentro del bloque de intangibles auténticas oportunidades históricas para la próxima década.

Negocios que hasta este año se pagaban a múltiplos desorbitados por su calidad, hoy están en mínimos de valoración nunca vistos.

Por qué este negocio en concreto

Uno de esos negocios — que cuando trabajaba en la industria del software como responsable de un producto digital con millones de usuarios utilizábamos todos los días — siempre lo había querido tener en cartera por su calidad. Nunca había podido, por su valoración extrema.

Ahora me ha dado la oportunidad de entrar a unos precios muy atractivos, en un negocio que en la próxima década puede multiplicarse varias veces.

Es una empresa que a día de hoy está creciendo a más del 30% anual, expandiendo su mercado y quitando cuota a otros SaaS, y que creemos — a diferencia del mercado — que la IA va a posibilitar y expandir aún más ese crecimiento durante las próximas décadas.

Además está liderada por uno de los CEOs que más seguimos y admiramos en la industria del software, una pieza relevante de la tesis.

En definitiva, una empresa que comparte muchos de los ingredientes para convertirse en una multibagger en los próximos años — en cuanto la narrativa IA deje paso a los datos IA, y el crecimiento y la aritmética se impongan a las narrativas.

Una nueva incorporación a Quality Value

Por eso, recientemente ha entrado en la cartera de Quality Value.

Tras años trabajando con sus herramientas profesionalmente, tocando su producto, viendo su crecimiento pero sin poder invertir por su elevada valoración, hoy nos hemos convertido en inversores de una empresa de alta calidad, con una cultura empresarial top y liderada por un management de excelencia, a unos precios muy atractivos.

Las 3 capas de análisis

Como siempre, presentamos el análisis en tres capas para que cada lector pueda profundizar al nivel que prefiera:

One-Pager — Resumen visual (2/3 minutos)

La portada con los números clave, valoración y escenarios en una sola imagen. Para quien quiera ver los fundamentos de la tesis rápido.

Tesis ejecutiva (10-15 minutos)

El consenso bajista y por qué se equivoca

La tesis alcista basada en ventajas competitivas

Los números desafían la narrativa

Tres escenarios a 2030 y valor objetivo

Estrategia de inversión

Detalle: (En esta tesis la parte ejecutiva ha sido más larga de lo normal, porque el negocio y el momento lo merecían)

Tesis completa (PDF descargable, 15-20 minutos)

El documento completo con todos los detalles, tablas, bridges financieros y P&L proyectado año por año. Para quien quiera el análisis en profundidad.

Glosario de términos clave: para que cualquier inversor entienda la tesis.

La empresa SaaS que acabamos de invertir es:

Atlassian TEAM 0.00%↑

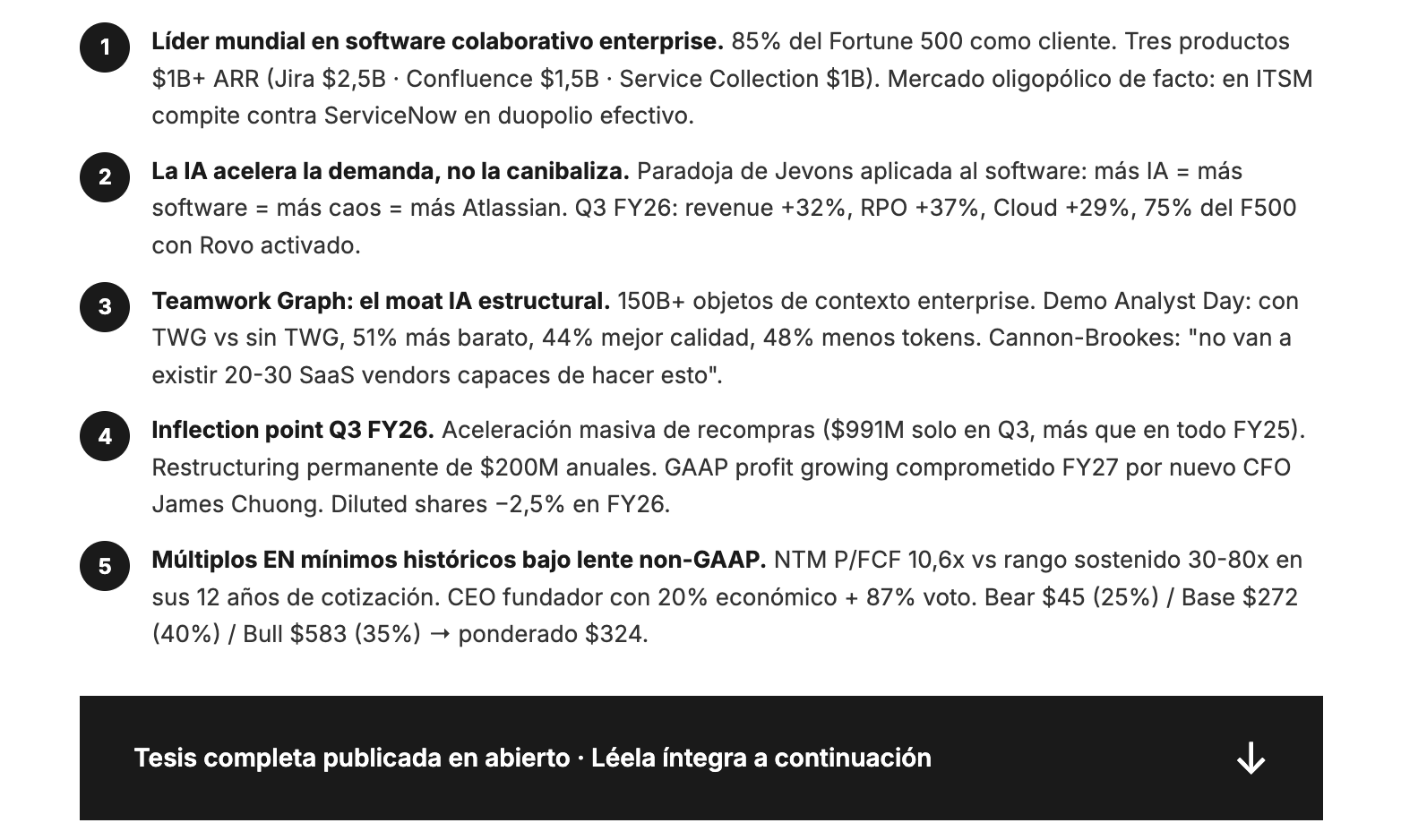

Capa 1: One-pager — Resumen visual

*(Click para ver la imagen ampliada o posibilidad de descarga)

Cuando el mercado castiga a empresas de alta calidad basándose en una narrativa que los datos contradicen, se pueden crear las mejores oportunidades de las próximas décadas.

La datos de Atlassian:

El producto sigue ganando deals enterprise a niveles récord

El Teamwork Graph es un diferenciador AI demostrable con ROI cuantificado

La capital allocation ya cambió — buybacks superan SBC en 9M FY26

El fundador sigue al timón con 20% económico y 87% del voto

La cultura ha tomado las decisiones duras (10% layoffs) para acelerar GAAP profitability

El nuevo CFO ha elevado “durable profitable growth” a prioridad estratégica explícita

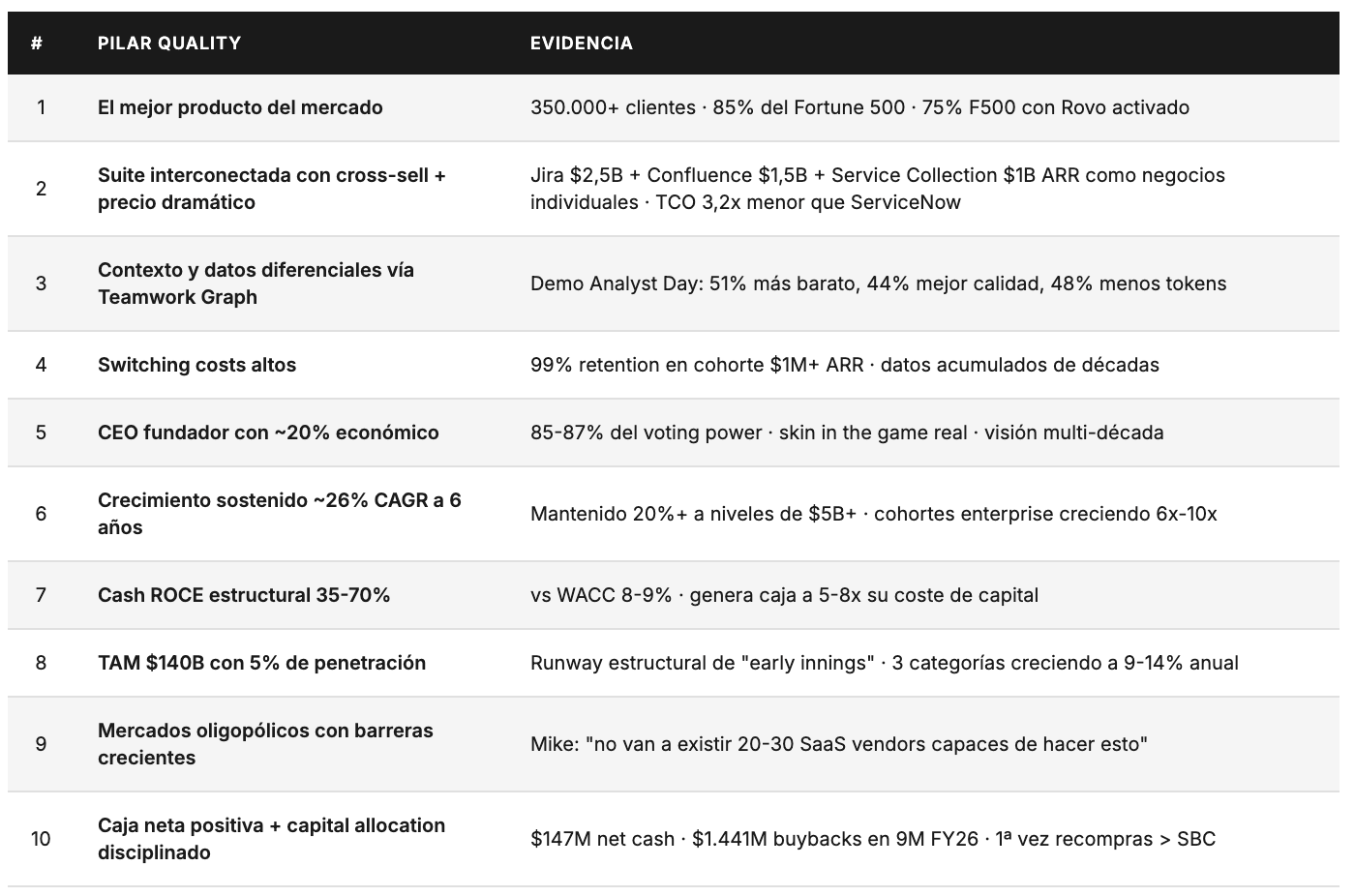

Los 10 pilares que sustentan la tesis:

Lo que le preocupa al mercado y lo vemos nosotros:

Capa 2: Tesis Ejecutiva

Resumen ejecutivo

El consenso bajista y por qué se equivoca

La tesis alcista basada en ventajas competitivas

Los números desafían la narrativa

Tres escenarios a 2030 y valor objetivo

Estrategia de inversión

0. Resumen ejecutivo

1. El consenso bajista y por qué se equivoca

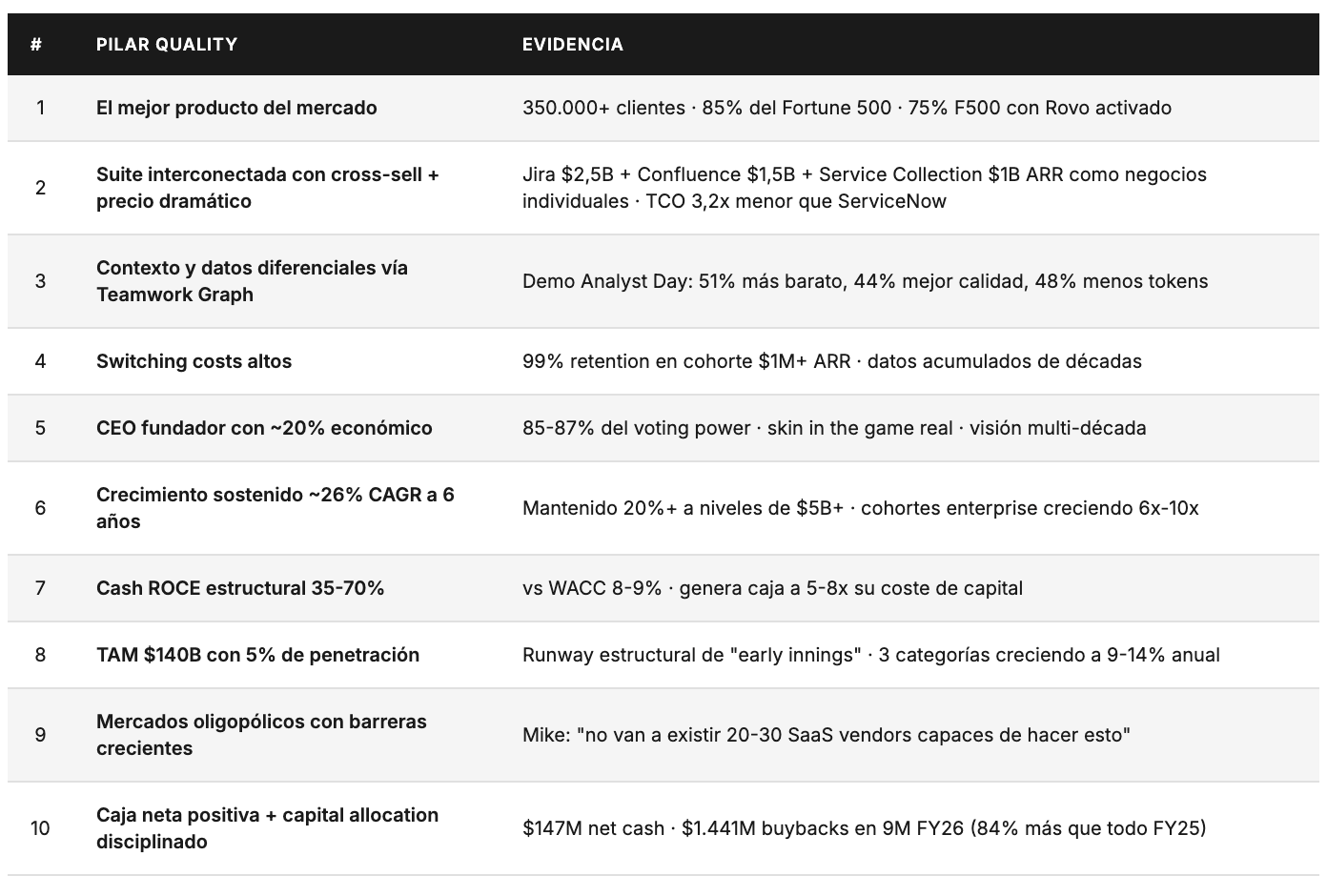

La tesis bajista que tiene hoy el mercado sobre Atlassian se resume en una frase:

La IA va a eliminar a los desarrolladores, los desarrolladores son los que usan TEAM, su modelo cobra por asiento, menos asientos = menos ingresos.

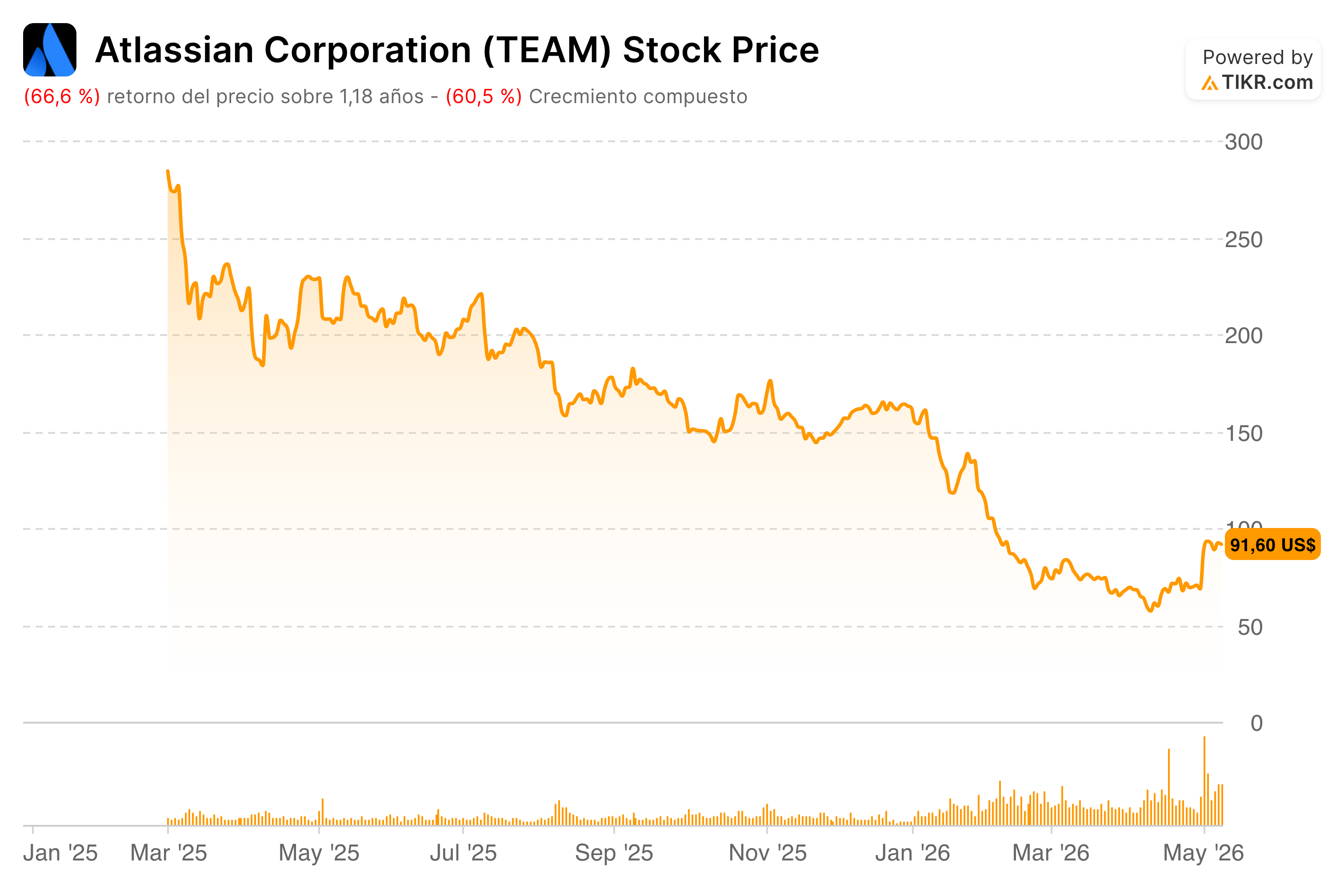

Esa narrativa ha llevado a la acción a caer mas de un 60%% desde máximos de hace un año, dentro de lo que se ha bautizado como el “SaaSpocalypse”.

Cannon-Brookes CEO de Atlassian enumeró esta tesis bajista palabra por palabra en el Analyst Day del 6 de mayo:

“La IA hará a los devs redundantes, solo sirven devs, el crecimiento de seats va a morir, los seats van a desaparecer, los agentes AI van a hacer todo menos crítico, las personas pueden hacer su propio SaaS, las startups AI-native van a matar a todos. “

Su respuesta literal:

“Es una tesis “looking backwards” — asume que Atlassian es una empresa estática, cuando llevamos 24 años evolucionando.”

El problema con la tesis bajista es que parte de una premisa empíricamente falsa.

Menos del 50% de los usuarios de los productos de Atlassian son desarrolladores.

Y los datos del Analyst Day que ofrecieron son muy reveladores:

Confluence: 7 de cada 10 usuarios son knowledge workers no-developers (70%)

Jira Service Management: más del 75% son no-developers

Jira (el supuesto “tool de devs”): aproximadamente 2 de cada 3 usuarios son no-developers (HR, finance, legal, marketing, operaciones, design)

Por experiencia personal usando estas herramientas en empresas privadas desarrollando software para millones de usuarios, los productos de Atlassian son los mejores del mercado en colaboración, no solo para desarrolladores, sino para cualquier role dentro de una organización.

Esta confusión del mercado es precisamente la que crea la oportunidad que vamos a ver hoy en detalle

2. La tesis alcista:

Tesis central: la explosión del software requiere más organización

La tesis central ya la compartimos en el análisis que hicimos sobre Nagarro y el sector IT, donde prácticamente aplican dinámicas similares y misma narrativa IA que en Atlassian.

Nuestra visión se basa en la predicción de William Stanley Jevons economista británico.

– The Ideas of Economists")

La revolución industrial había mejorado dramáticamente la eficiencia de las máquinas de vapor: la cantidad de carbón necesaria para producir una unidad de trabajo cayó de forma sostenida durante décadas.

La predicción “obvia” era que el consumo total de carbón en Reino Unido caería. Ocurrió lo contrario: el consumo de carbón se disparó. Cuando un input productivo se hace radicalmente más eficiente, baja su precio efectivo, y eso desbloquea usos que antes eran inviables. La demanda agregada explota.

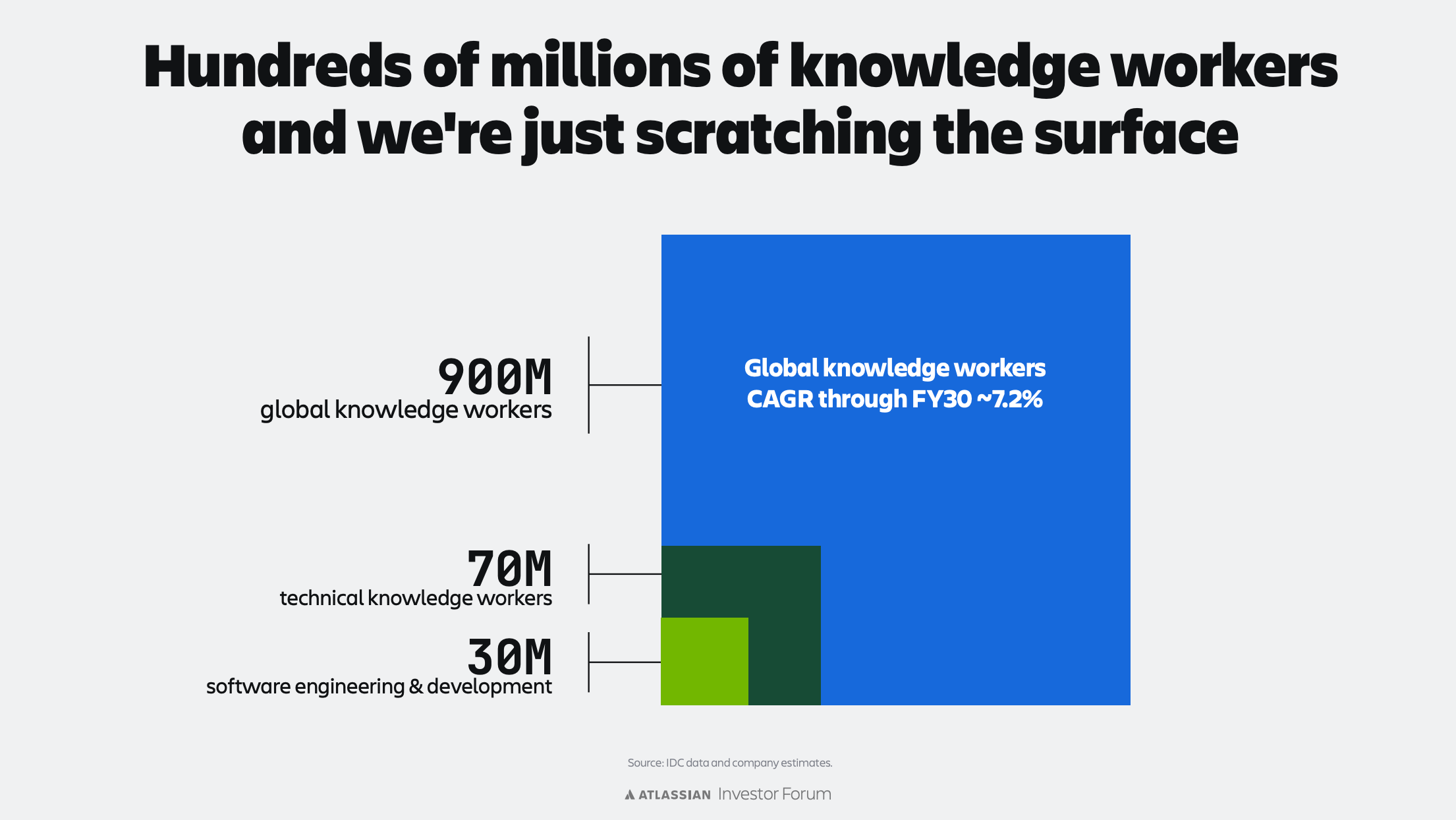

La superficie de software que el mundo necesita mantener, integrar, asegurar y rediseñar se está expandiendo más rápido que nunca.

La IA está bajando dramáticamente las barreras para crear software, mejorando simultáneamente la calidad del producto.

Más producto + mejor producto + menor coste = explosión de la demanda de software.

Cannon-Brookes lo expresó en el Investor Day en términos provocadores: él argumenta que va a haber más developers en la era IA, no menos.

La triada actual de Product Manager + Developer + Designer, y esto es nuestra opinión va a pasar a ser un perfil multidisciplinar único, apoyado por IA, con visión de producto, negocio y diseño. El ingeniero del futuro orquesta agentes, valida outputs y toma decisiones de producto.

Para apuntalar esta visión solo hace falta ver el índice Bloomberg de demanda laboral en software (INDDSFTW): marcó máximos en febrero 2026 (71,4 vs 62,9 hace un año). Es un dato sectorial, no de empresa. Es la mejor refutación cuantitativa disponible de la tesis bajista contra el software.

Atlassian reinará en el caos

Si la creación de software se acelera, el caos organizativo asociado se multiplica.

Cada nueva funcionalidad genera tickets, decisiones, dependencias, especificaciones, conversaciones, reviews, tests, deploys, incidencias y postmortems.

Ese trabajo necesita ser canalizado y organizado, y ahí está exactamente el problema que Atlassian existe para resolver desde 2002.

La empresa no es víctima de la disrupción de la IA; es infraestructura crítica de la era IA.

El testimonio de Cisco en el Analyst Day lo articuló perfectamente.

Cisco gestiona 25.000-30.000 ingenieros en networking sobre la plataforma de Atlassian, vio un 5% de uplift en productividad sólo por adoptar el System of Work, y un 40% de reducción en el TCO de gestionar la propia plataforma.

La plataforma no se está volviendo menos relevante; se está volviendo mission-critical. Y esto, como explicaremos más adelante, es una ventaja competitiva de Atlassian.

Calidad del negocio (Quality):

📖 Nota del lector — Esta tesis utiliza terminología específica de SaaS, valoración financiera e IA. Al final de la publicación incluyo un glosario con 62 términos definidos de forma sencilla. Consúltalo siempre que lo necesites.

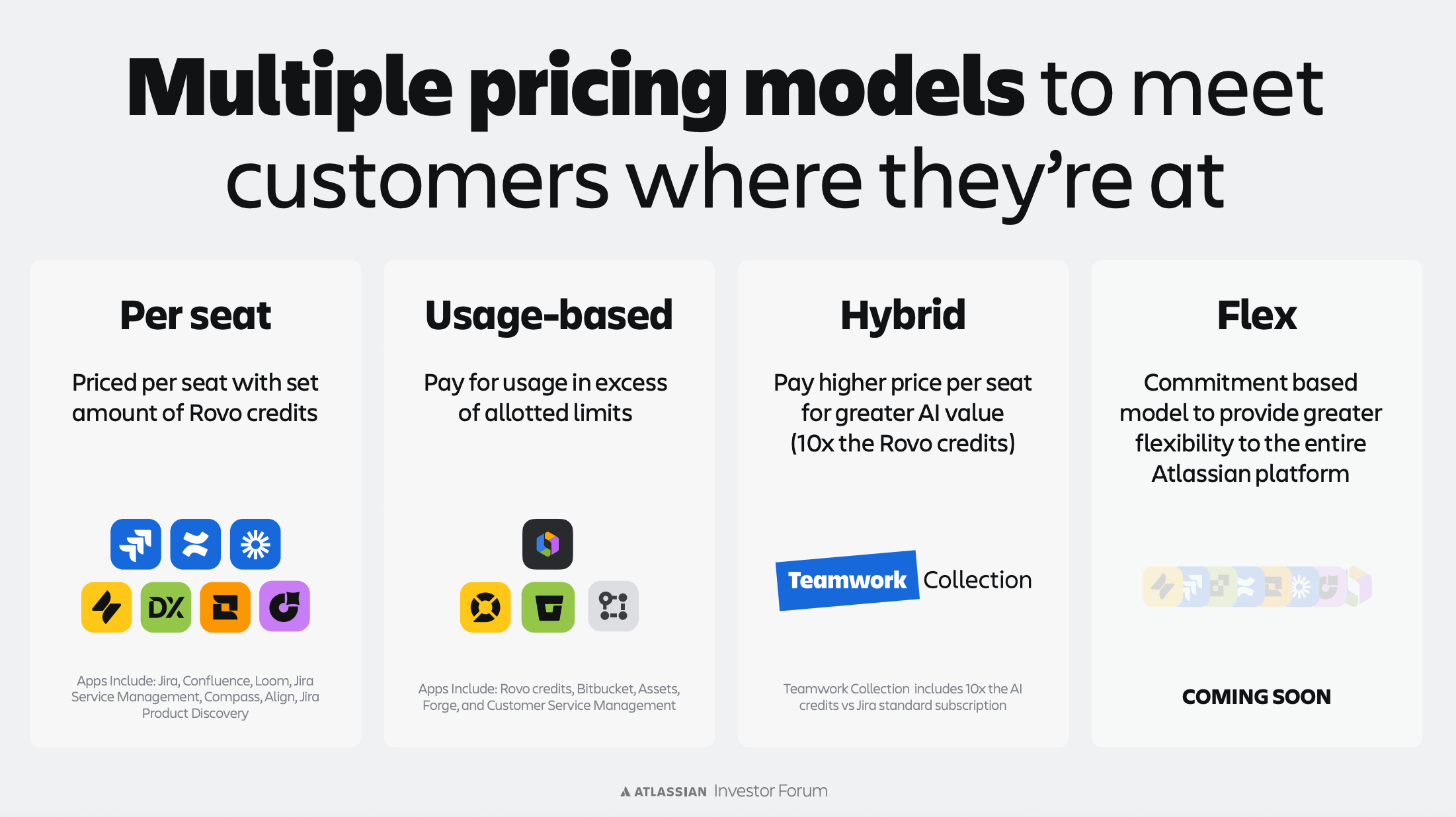

2.1 El cambio de modelo: del per-seat puro al mix seats + consumo

La objeción matizada del bear case es legítima: si los tickets que antes hacía un desarrollador los hace ahora un agente AI, el cliente teóricamente necesita menos asientos humanos.

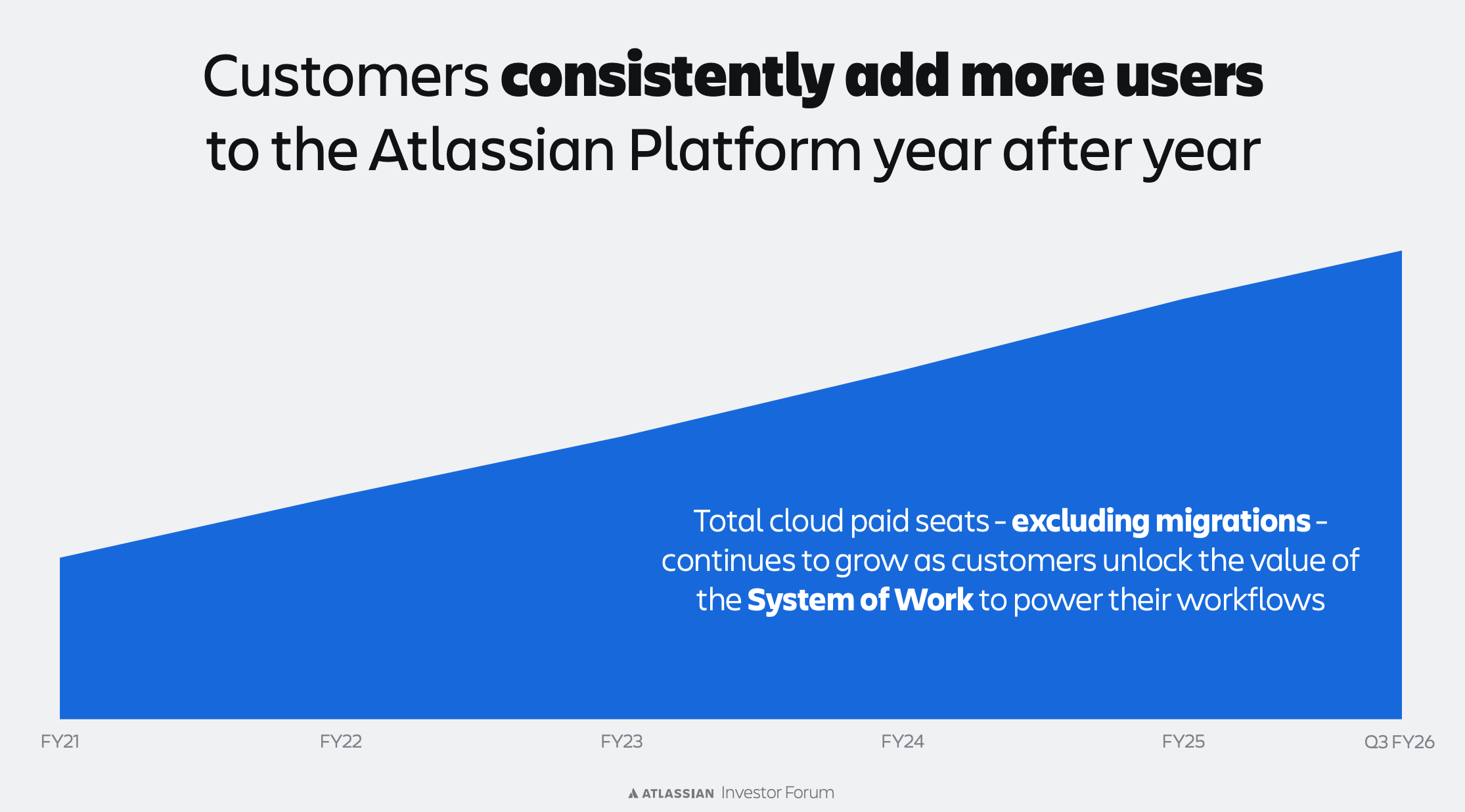

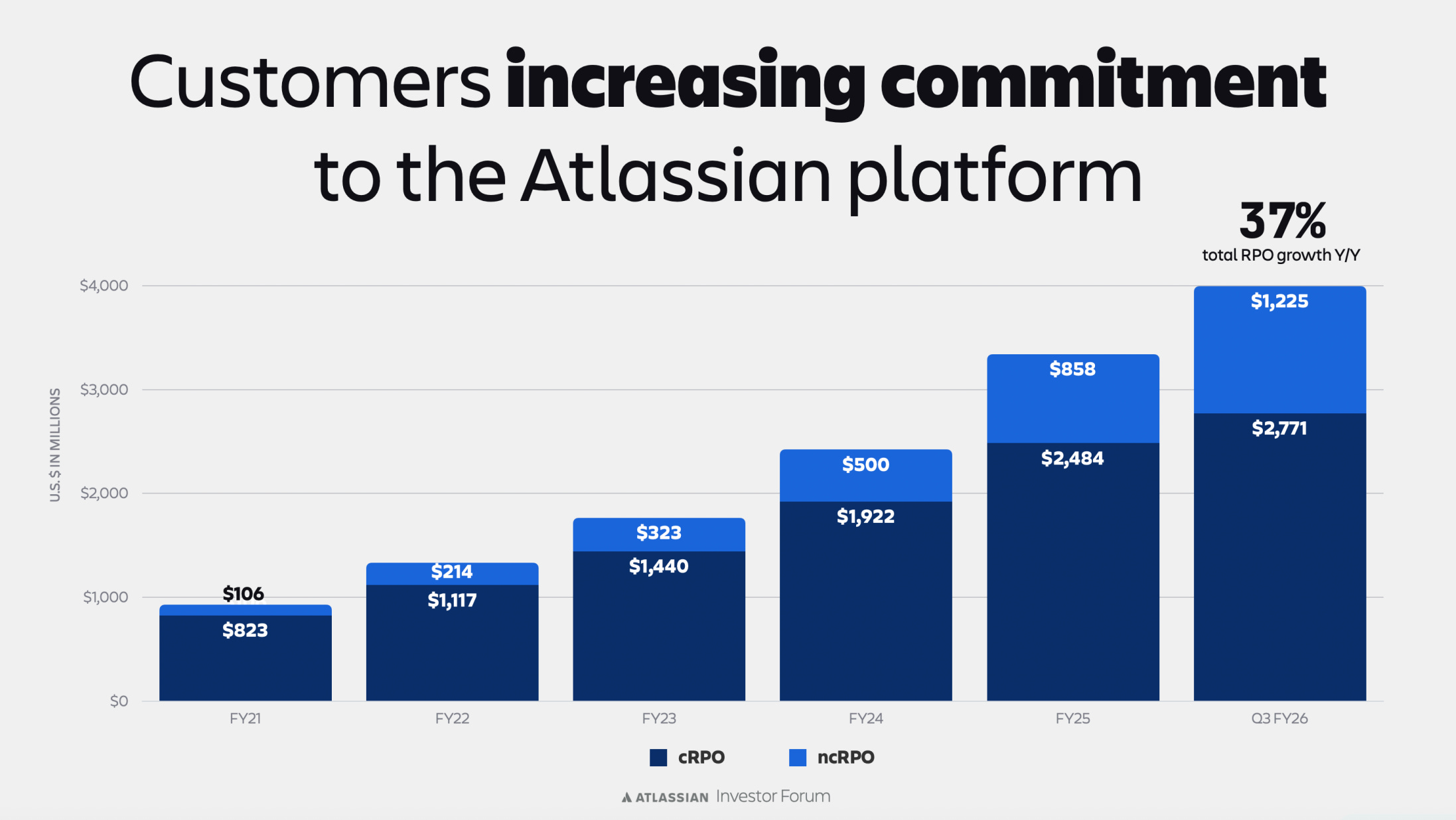

El dato más contundente del Analyst Day:

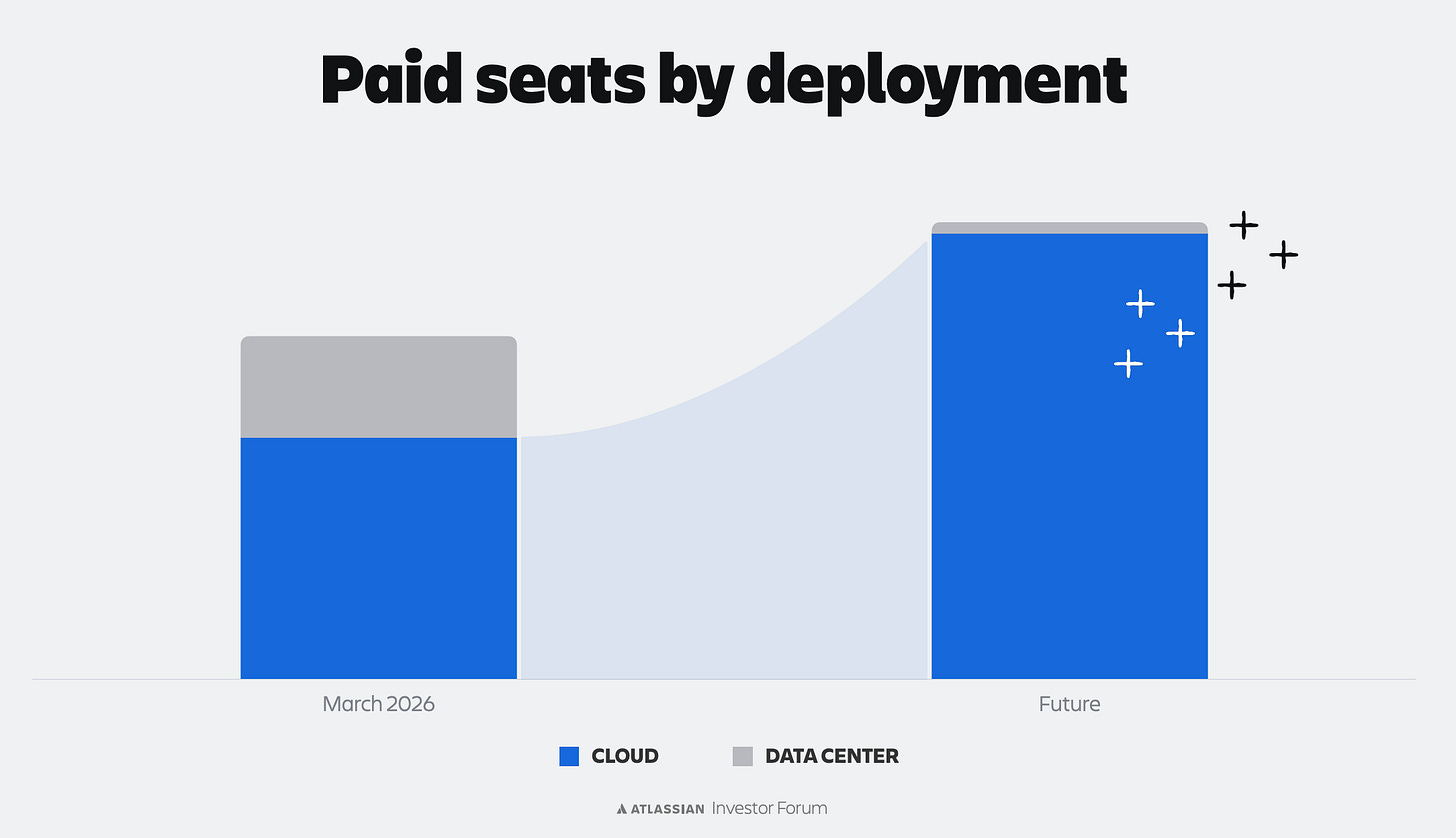

Mike enseñó un chart de cloud seats excluyendo todas las migraciones — pura demanda orgánica. La curva sigue acelerando trimestre a trimestre.

Es la prueba visual más directa contra la narrativa de “los seats se van a evaporar”.

Nuestra hipótesis es que el agente AI terminará siendo un usuario más — un seat virtual con su propio coste recurrente.

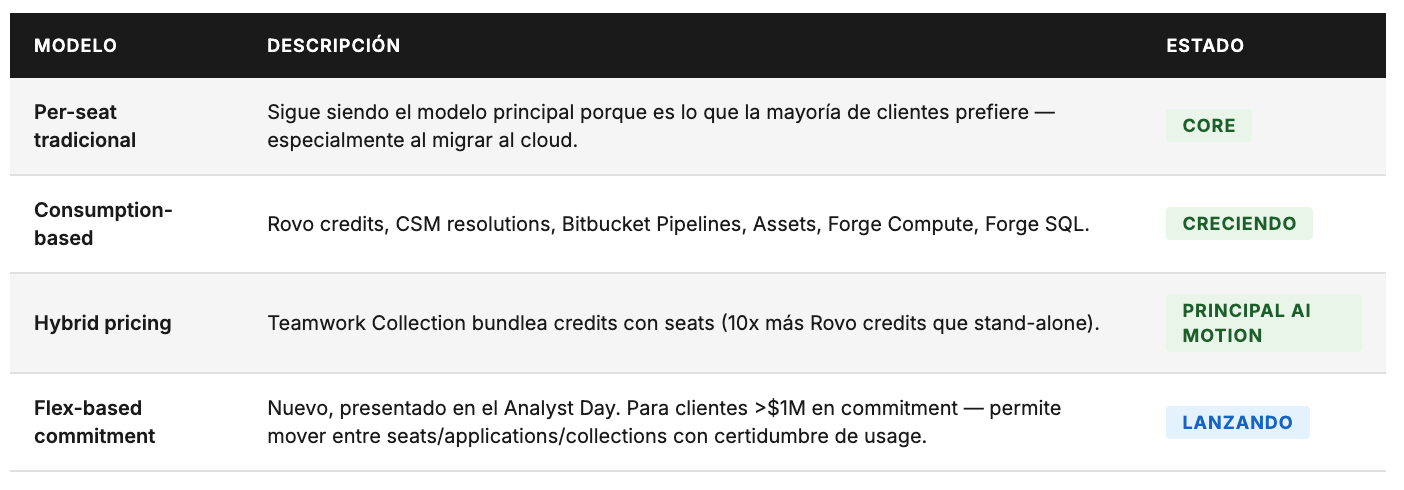

Atlassian ya está construyendo este futuro híbrido con cuatro modelos de pricing operando en paralelo:

Per-seat tradicional — sigue siendo el modelo principal porque es lo que la mayoría de clientes prefiere, al menos de momento. Y más sobre todo cuando migran al cloud.

Consumption-based creciendo: Rovo credits, CSM resolutions, Bitbucket Pipelines, Assets, Forge Compute, Forge SQL

Hybrid pricing — Teamwork Collection bundlea credits con seats

Flex-based commitment model (nuevo, presentado en el Analyst Day) — para clientes >$1M en commitment, permite mover entre seats/applications/collections con certidumbre de usage

En definitiva el Analyst Day, Cannon-Brookes confirmó que la flexibilidad de pricing es deliberada, no improvisada. Les permite adaptarse a cualquier dirección que tome el mercado AI sin tener que reinventar el modelo.

Métrica reveladora: los clientes que usan MCP crecen 2x

Una métrica del Analyst Day que merece atención: los clientes que usan MCP server crecen su ARR a 2x el ritmo de los que no lo usan. Esto sugiere que la dirección “agentic + consumption” funciona económicamente — no es solo una teoría, ya tiene datos detrás.

La paradoja estratégica: al abrir el Teamwork Graph vía MCP, Atlassian aumenta su moat en lugar de reducirlo. Cada agente externo que lee del grafo también escribe de vuelta, creando network effects clásicos. La empresa se posiciona como infraestructura neutral de la era agentic — no walled garden.

2.2. Los datos que validan nuestra visión

Los datos publicados por la empresa apuntan en una sola dirección: a más uso de IA en la plataforma, más consumo y más ingresos.

Estos son algunos de los datos que validan esta tesis:

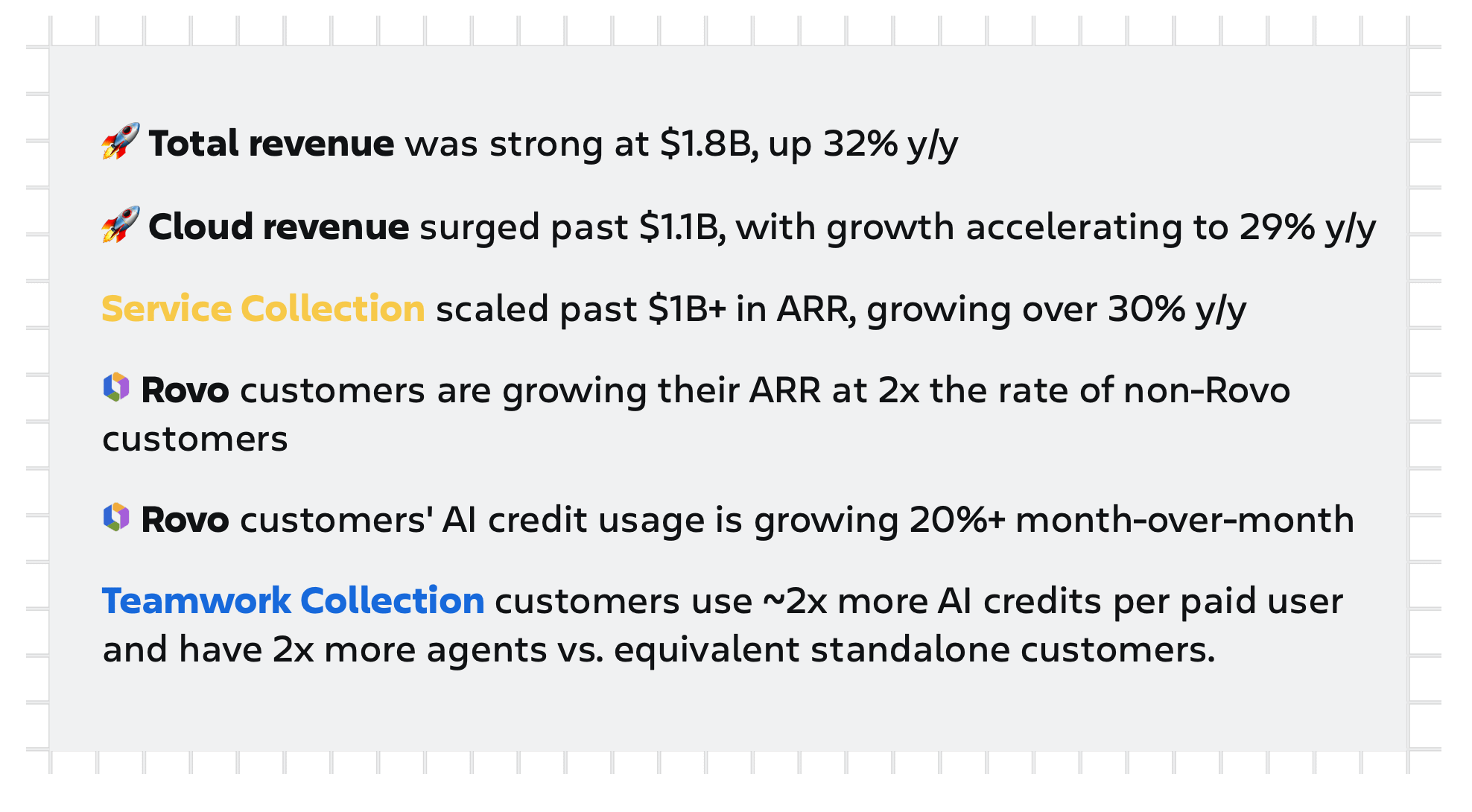

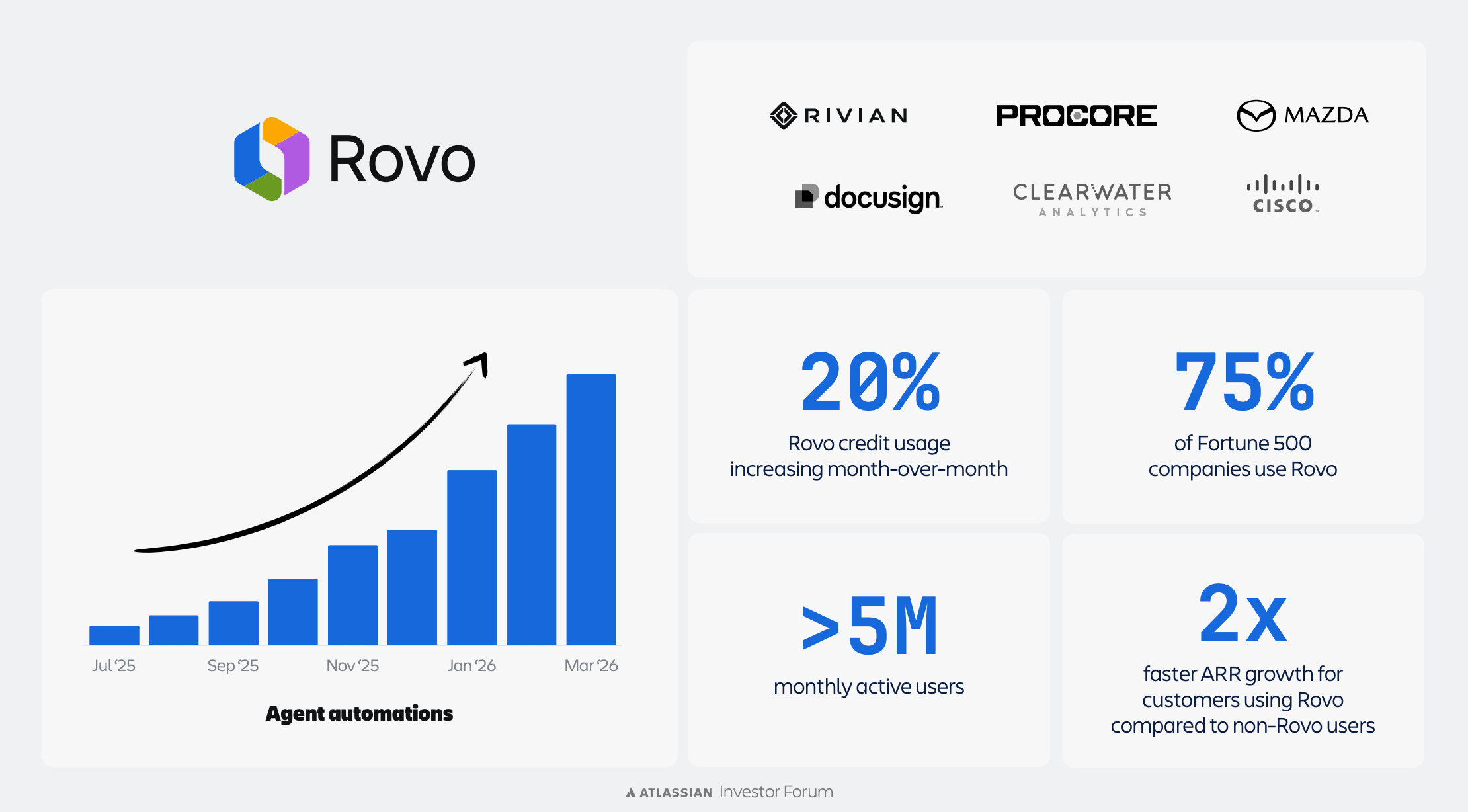

Los clientes que adoptan Rovo hacen crecer su ARR a 2x el ritmo de los clientes no-Rovo

El uso de AI credits crece +20% mes a mes — pendiente exponencial, fase muy temprana de adopción

75% del Fortune 500 ya tiene Rovo activado (dato del Analyst Day)

Los clientes del Teamwork Collection usan 2x más AI credits y tienen 2x más agentes

1.000+ clientes y 1M+ seats en los primeros 6 meses del Teamwork Collection

Service Collection cruzó $1.000M ARR creciendo +30% YoY, con enterprise +50% YoY

Los clientes de Service Collection con IA resuelven incidencias 13% más rápido y 20% más incidencias totales

Los clientes que usan MCP server crecen ARR a 2x el ritmo de los que no, como hemos citado anteriormente.

2.3. El impacto real de la IA en Atlassian: eficiencia, no canibalización

Sería ingenuo decir que la IA no tiene impacto sobre Atlassian.

Lo tiene, pero el vector es distinto del que percibe el mercado: es un aumento de eficiencia interna, no una caída de demanda externa.

Los despidos del 10% de la plantilla en marzo de 2026 (1.600 empleados, ~$224M de cargo de restructuring) son la prueba: la propia Atlassian está usando IA para hacer más con menos personal.

El racional de la última adquisición: buscar la eficiencia

Una de las adquisiciones recientes más reveladoras es DX (~$1.000M).

El rationale del management fue exactamente este: cómo medir si las inversiones en herramientas de developer experience (incluida la IA) producen ROI real.

DX se convierte en la herramienta que justifica el gasto en todas las otras herramientas de IA, incluido el propio Rovo.

Toda empresa que invierte millones en Copilot, Cursor, Rovo Dev, etc., quiere saber si está obteniendo retorno.

En el Analyst Day, Brian Duffy (CRO) compartió un dato revelador: 75% de las transacciones de DX están asociadas a IA y al ROI de agentes específicamente. Es la palanca que toda CFO está pidiendo.

2.3. Las ventajas competitivas: producto, suite, datos, switching costs

Esta es la parte más importantes de la tesis.

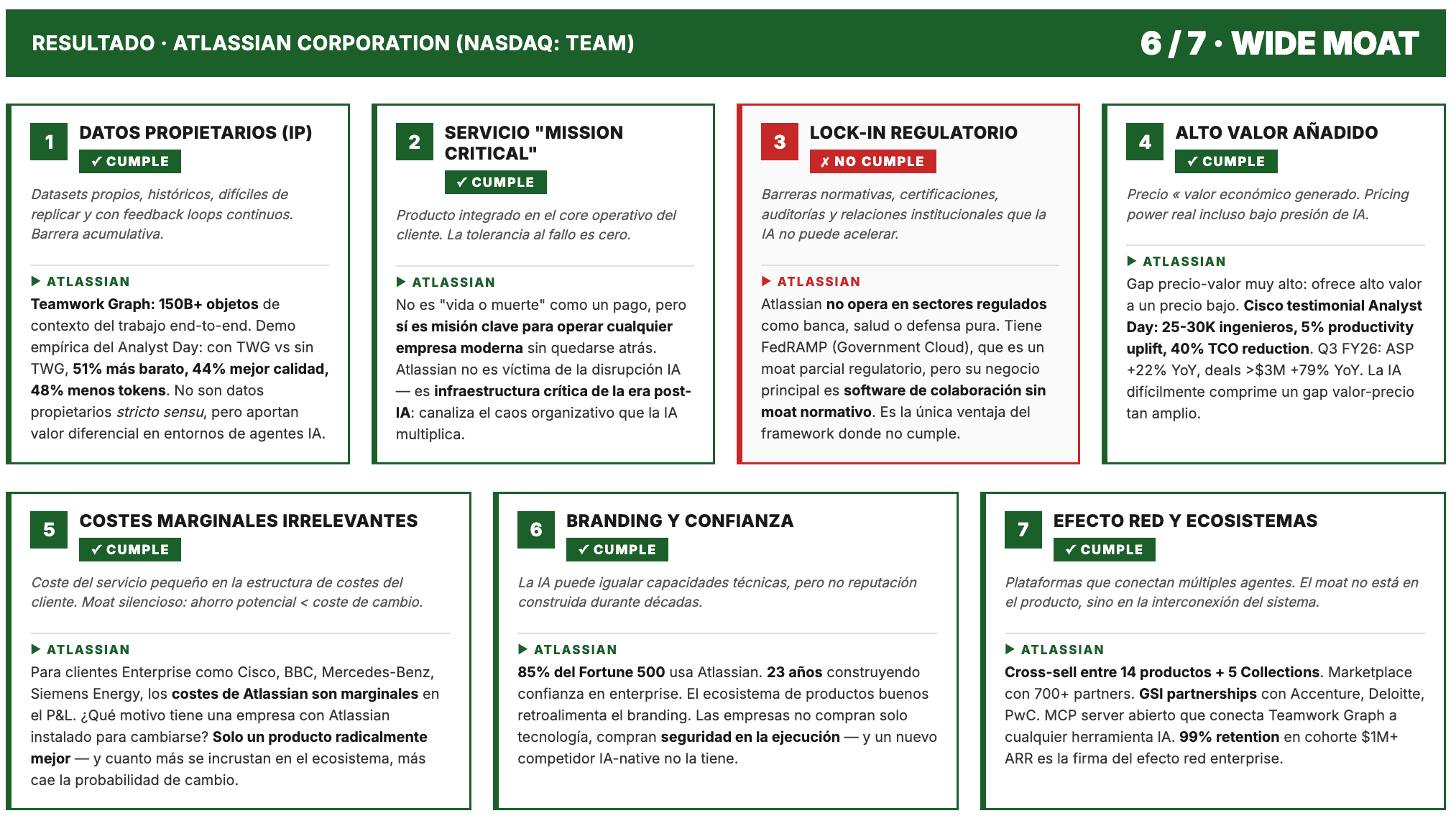

Como llevamos comentando en varios artículos, las 7 ventajas competitivas de los negocios intangibles frente a la IA son el filtro que aplicamos antes de invertir en cualquier empresa potencialmente disrupteable por la IA.

Antes de invertir en una empresa potencialmente disrupteada por la IA debemos ver cuáles de esas 7 cumple. Sino cumple al menos 1 de manera amplia o 2 complementarias, estaríamos hablando de un negocio ininvertible a día de hoy.

Atlassian en nuestra opinión, cumple 2 de ellos de manera amplia y otros 4 de manera menos amplia pero que se complementan entre sí. Vamos a explicar todas de manera detallada y acabaremos con una conclusión.

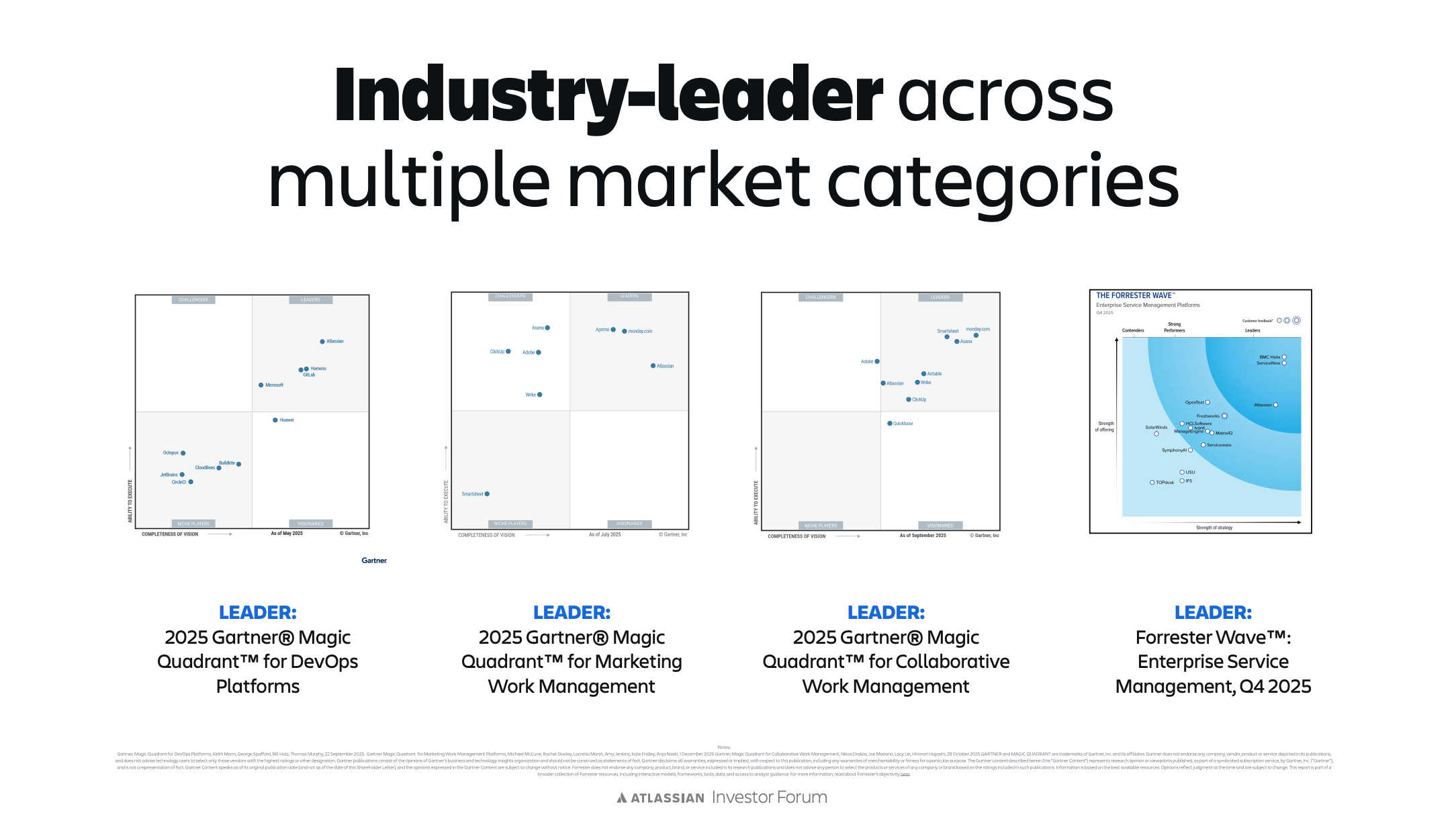

The Product is the King

Lo más importante de cualquier negocio es que tenga un buen producto. Si tiene un buen producto, todo lo demás, en cierto punto, es más fácil.

Y Atlassian no tiene un buen producto, tiene varios buenos productos, varios productos que generan negocios de billions.

En la shareholder letter del Q3 FY26, Cannon-Brookes lo resumió con la frase más citada del trimestre:

Los clientes tienen a día de hoy más opciones que nunca pero siguen eligiendo más que nunca a Atlassian. Q3 FY26 fue el mayor trimestre de competitive displacements (clientes ganados a competidores) de un major ITSM provider — léase ServiceNow — en la historia de la compañía.

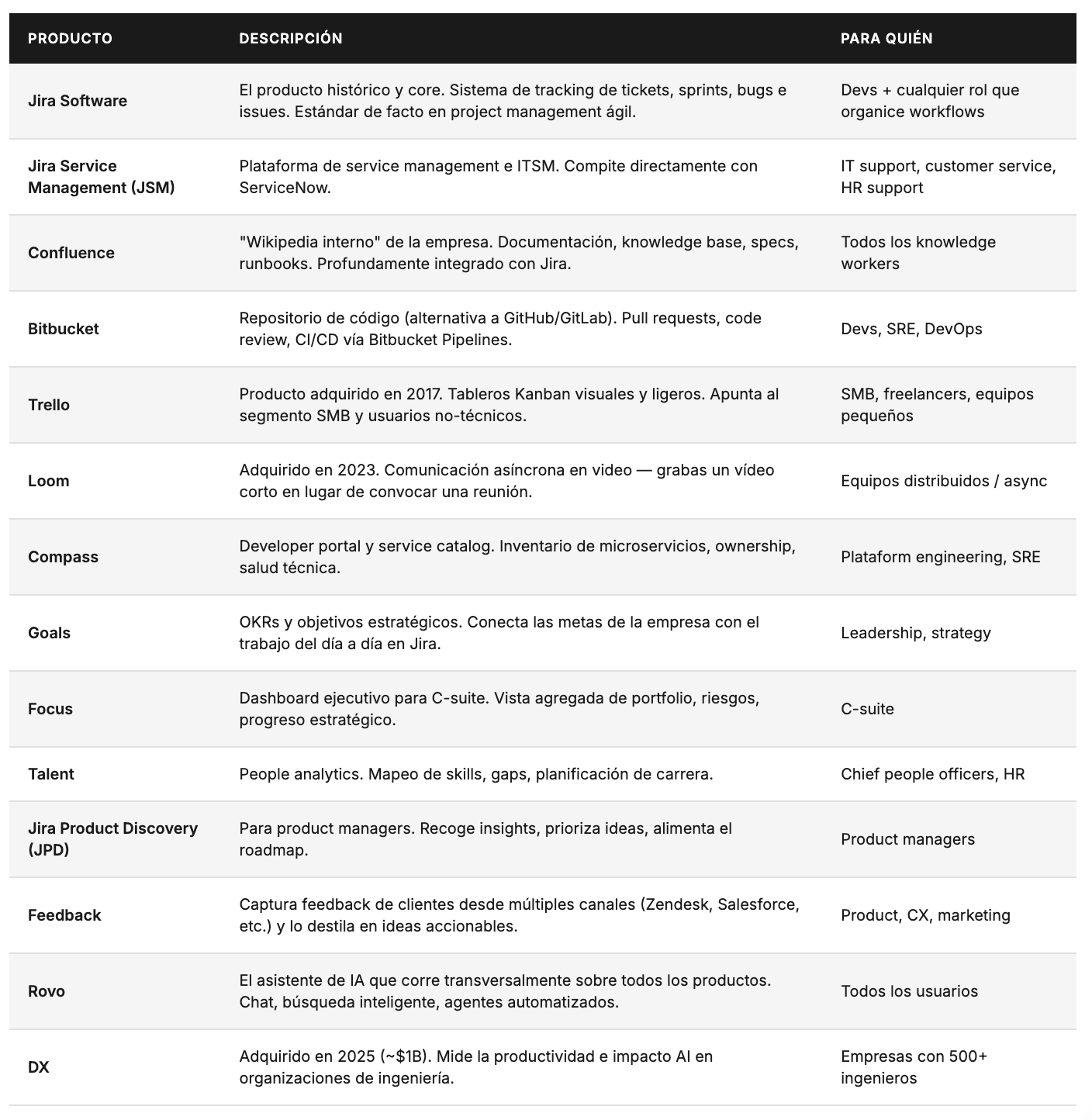

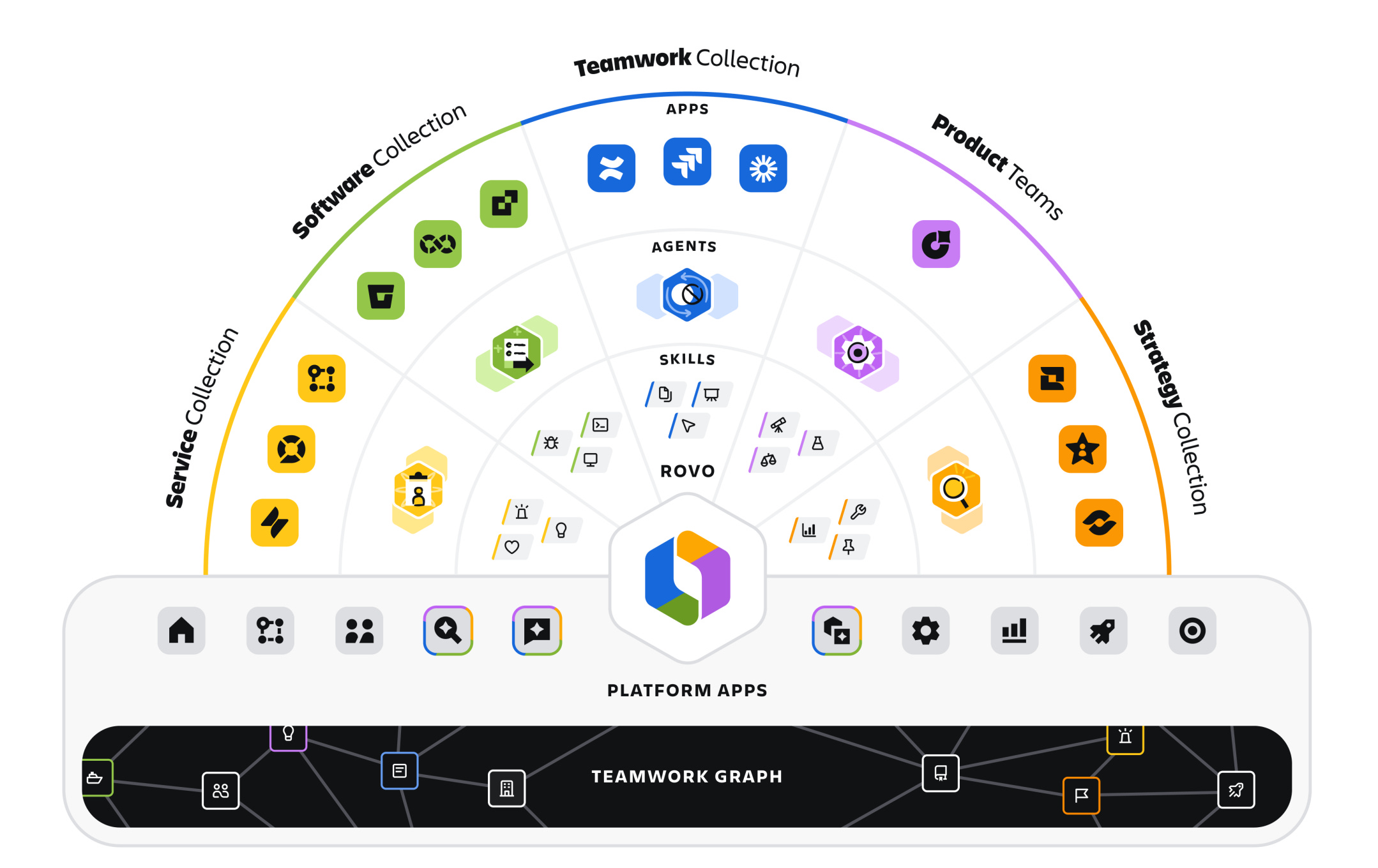

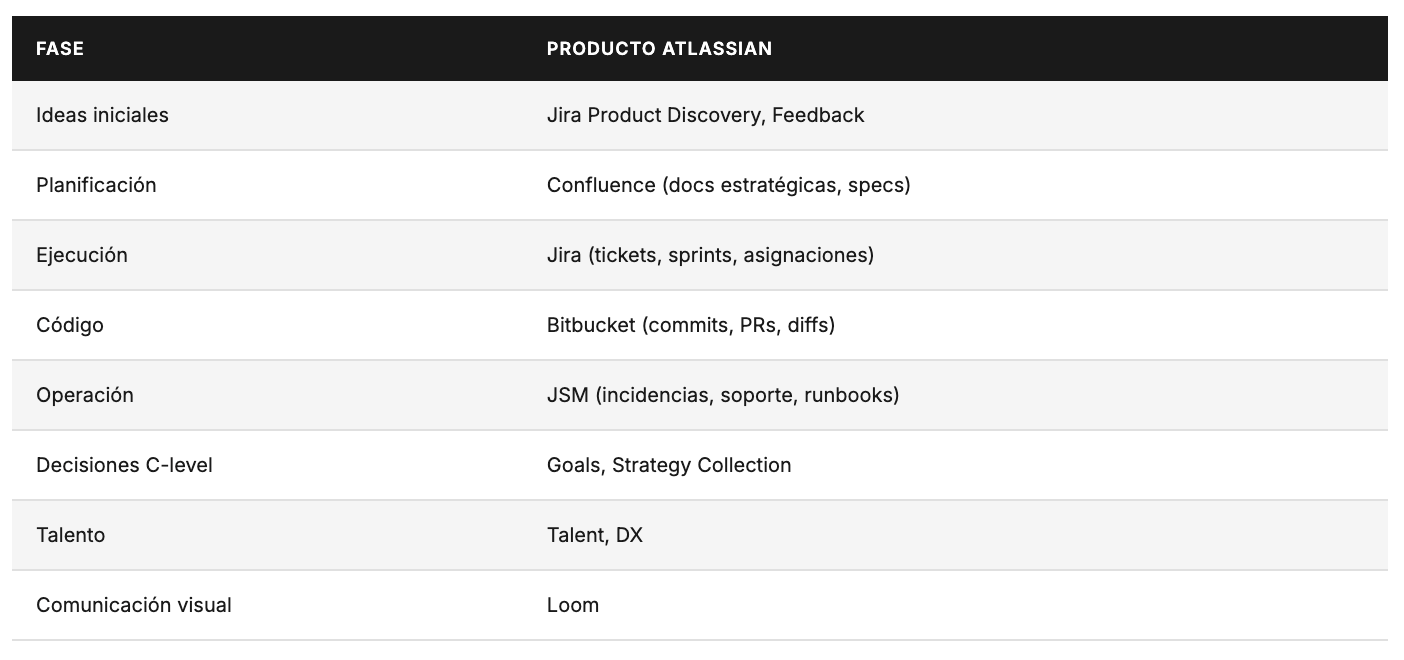

Productos individuales de Atlassian · Breve explicación

Para quien no esté familiarizado con el ecosistema. Atlassian estructura su catálogo en apps individuales que luego se agrupan en collections (paquetes optimizados con descuento y AI credits adicionales):

Collections (5 bundles con descuento + AI credits adicionales)

Software Collection: Jira + Bitbucket + Compass. Para equipos de ingeniería.

Service Collection: JSM + Assets + Rovo. Para IT, HR, customer service.

Teamwork Collection: Jira + Confluence + Loom + Rovo (10x más credits que stand-alone). Principal motion de monetización AI.

Strategy Collection: Goals + Focus + JPD. Para el C-suite.

Product Collection: JPD + Feedback. Para product managers.

Suite interconectada y palanca de upselling.

No es un producto, son 10+ profundamente interconectados. La escala individual de cada uno por separado es muy alta, como puedes ver en los siguientes datos:

Tres negocios billion-dollar+ corriendo sobre una plataforma única.

Los datos que cada producto genera enriquecen a los demás, y abre un upselling potente: el cliente que entró con Jira para devs termina comprando Service Collection para HR e IT, Strategy Collection para el C-suite, Compass para SRE.

En definitiva a día de hoy

tienen el mejor producto del mercado en colaboración.

Pero además, a un precio muy atractivo

En la categoría de service management, JSM cobra ~$55-85/agente/mes en su tier Enterprise (con Rovo AI incluido en Premium y Enterprise), frente a los ~$160+/fulfiller/mes de ServiceNow ITSM Pro+ más sus módulos adicionales.

A día de hoy en nuestra opinión Atlassian tiene el mejor producto del mercado en colaboración a un precio dramáticamente más bajo. Es una combinación poco común en software enterprise.

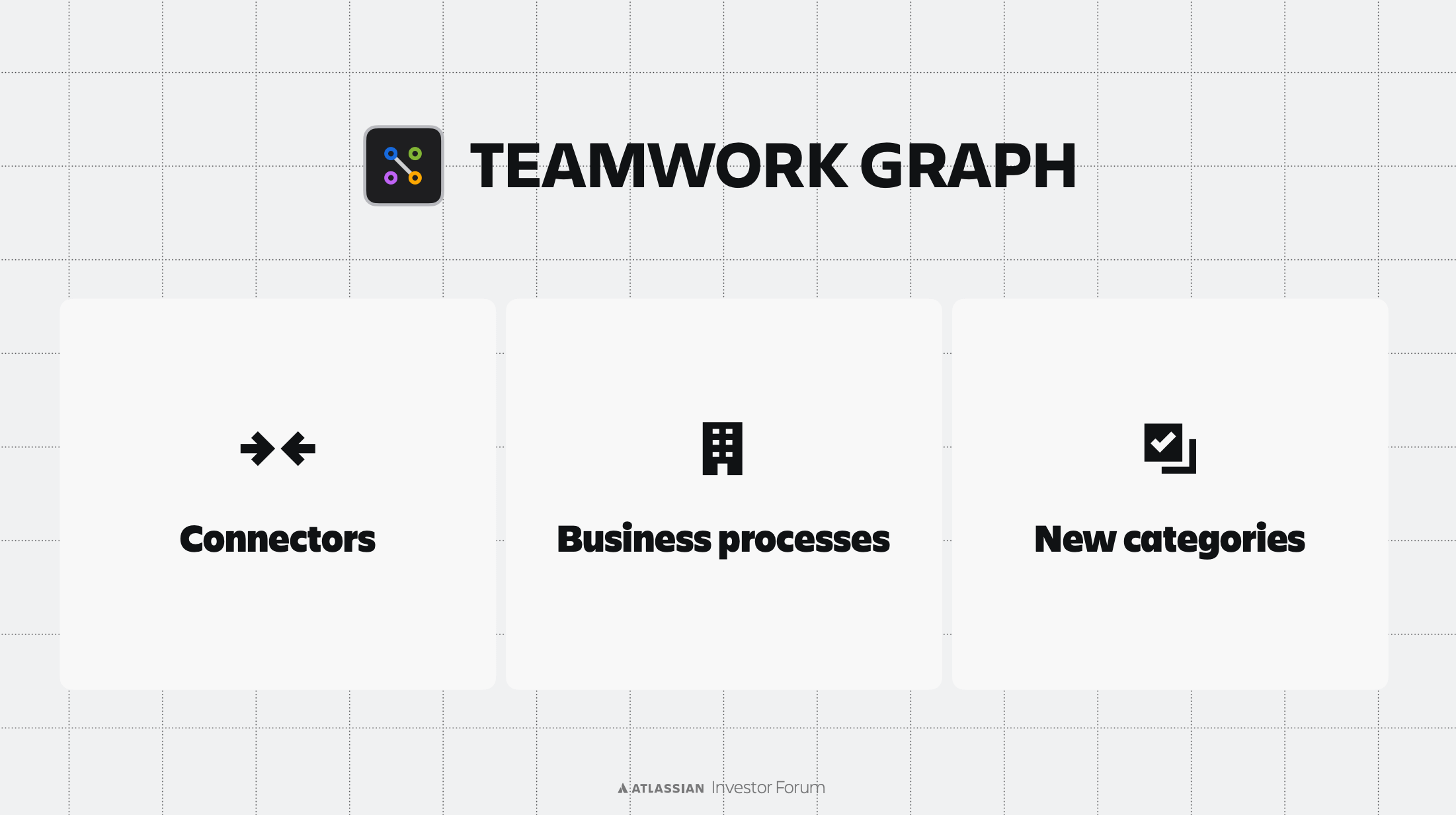

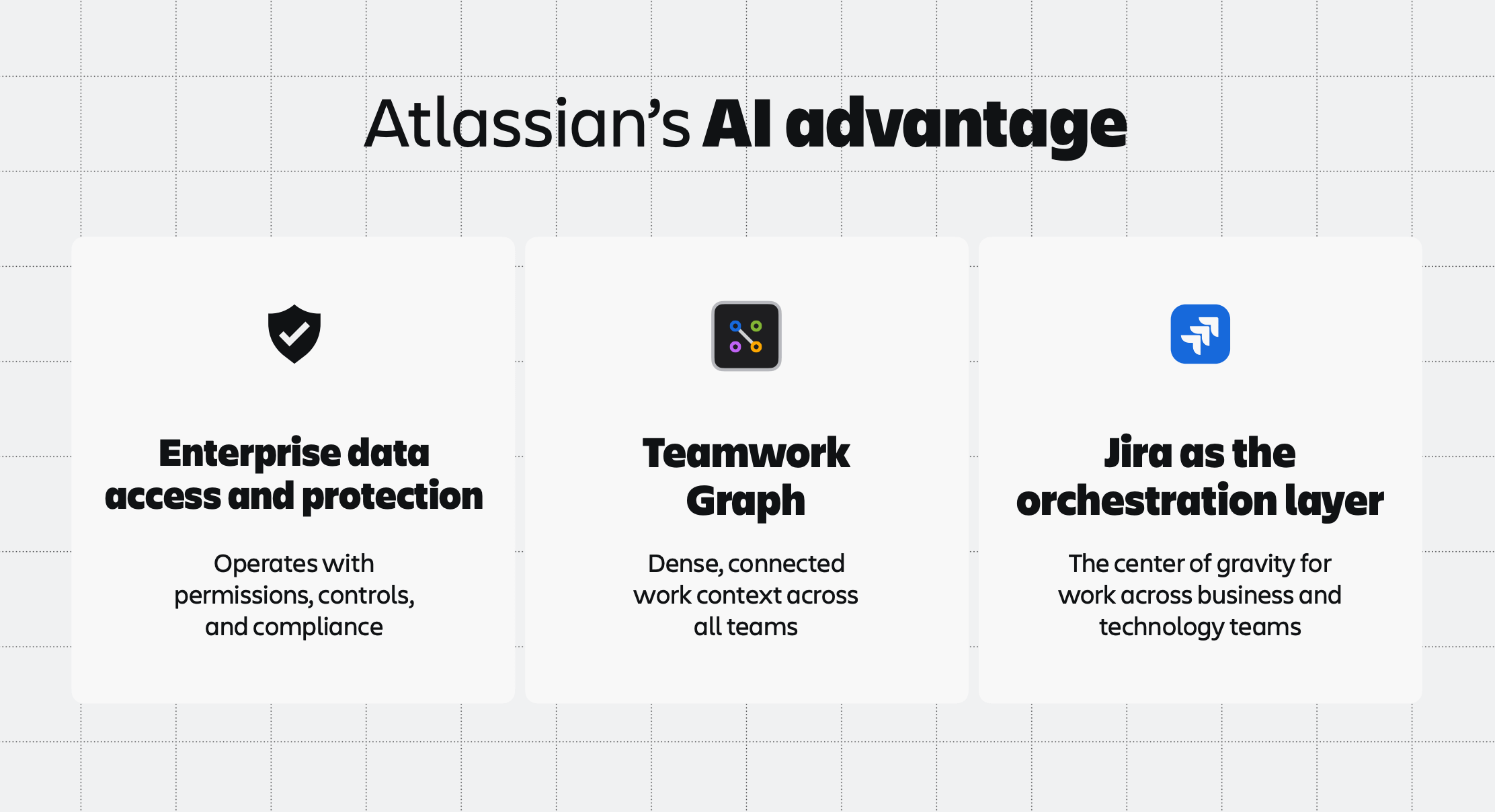

El Teamwork Graph · El moat de la IA

Atlassian tiene datos valiosos, solo que de naturaleza distinta a los demás grandes vendors enterprise:

Salesforce tiene el contexto del cliente.

ServiceNow el del incidente y CMDB.

Microsoft el del documento.

Atlassian tiene contexto del trabajo de extremo a extremo — desde la idea inicial en Jira Product Discovery, pasando por el sprint en Jira Software, los commits en Bitbucket, la documentación en Confluence, el incidente en JSM y la decisión estratégica en Goals.

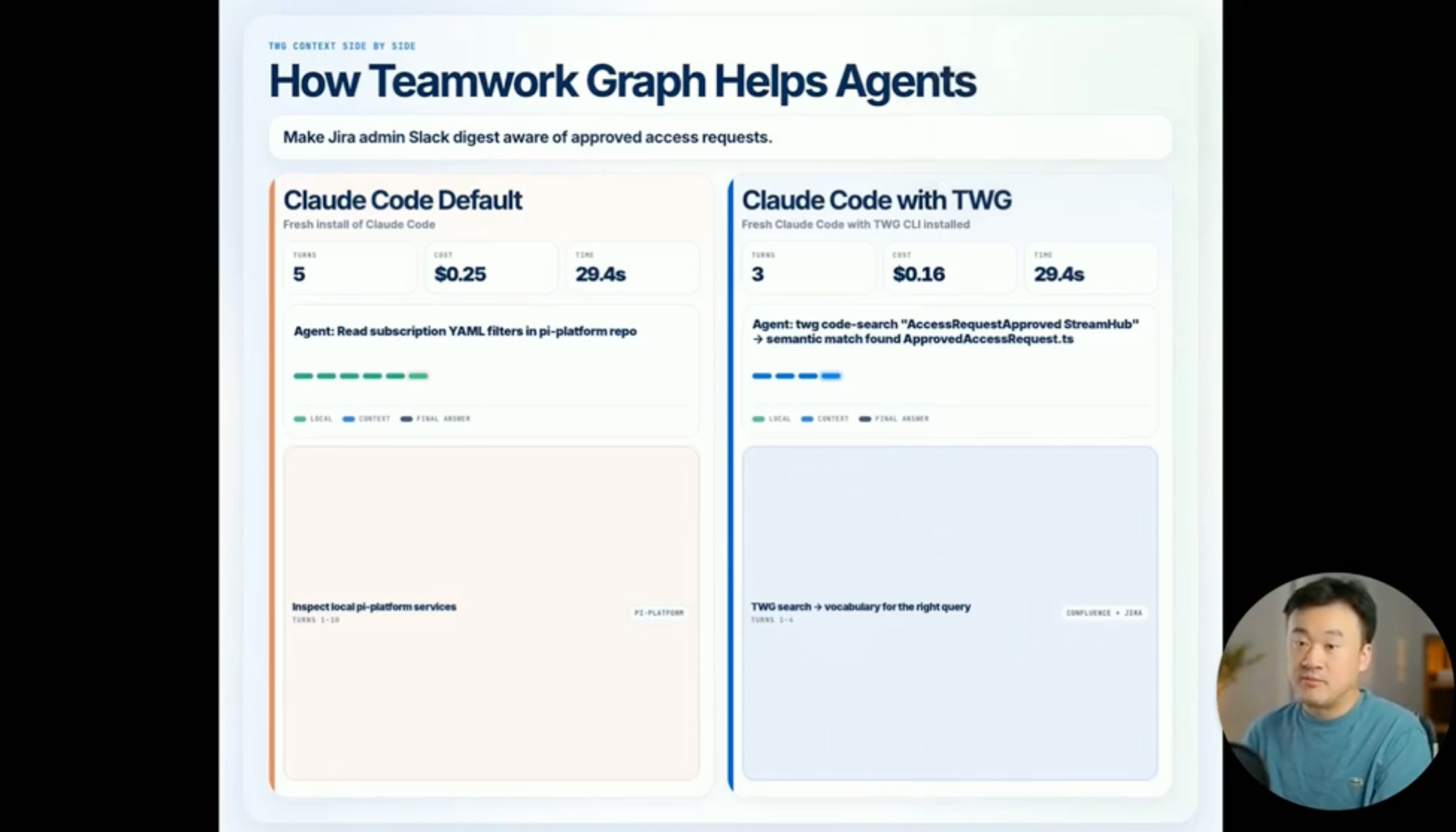

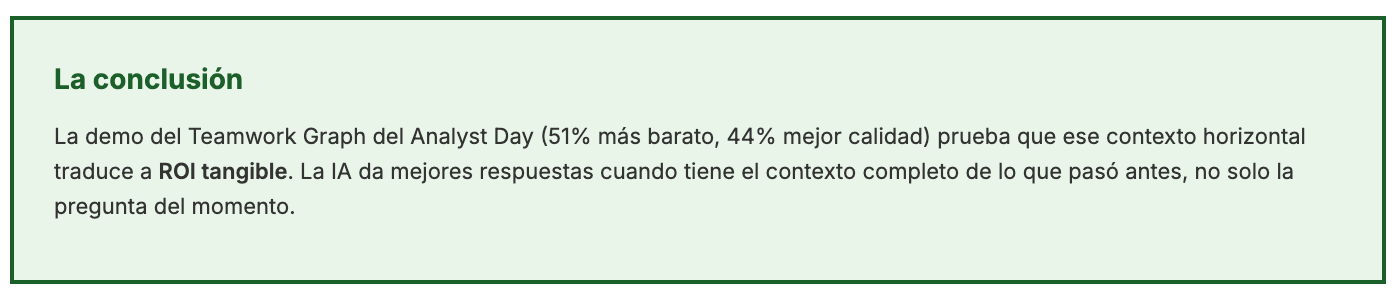

La demo del ROI · Lo más contundente del Analyst Day

En el Analyst Day, Atlassian enseñó una demo en vivo del ROI del Teamwork Graph que es la mejor prueba de moat que han presentado nunca.

Misma tarea de engineering compleja, mismo agentic harness (Claude Code):

Sin Teamwork Graph: $2,68 por tarea

Con Teamwork Graph: $1,32 por tarea

51% más barato, 44% mejor calidad de output, 48% menos tokens consumidos, finalizó 1 minuto antes

Y la math se vuelve más favorable cuanto más complejas son las tareas.

Cannon-Brookes ató esto al competitive moat con una afirmación categórica sobre la era IA enterprise: no van a existir 20 ó 30 SaaS vendors capaces de hacer esto.

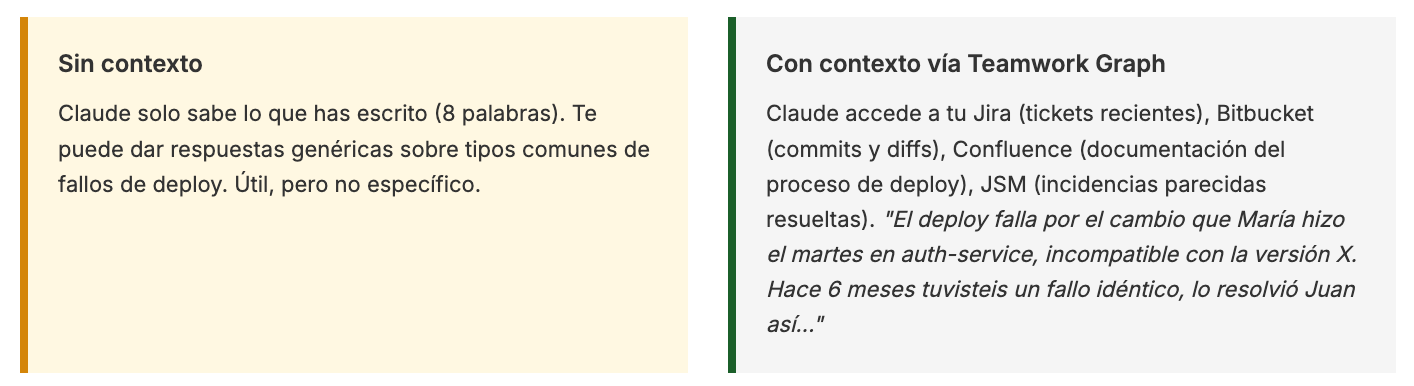

Pero qué es contexto y porqué es valioso?

Lo primero vamos a explicar que significa contexto, en este contexto:

Contexto = toda la información que un modelo de IA necesita tener delante para entender lo que le estás pidiendo y dar una buena respuesta.

Un modelo de IA por sí solo es como un experto recién contratado: brillante en general, pero no sabe nada específico de tu empresa.

No conoce tus proyectos, tu código, tus decisiones pasadas, quién hizo qué, cuándo, ni por qué. El “contexto” es precisamente esa información específica que se le pasa al modelo en cada interacción para que pueda razonar sobre tu situación concreta.

Ejemplo práctico

Imagina que le preguntas a Claude: “¿Por qué falla este lanzamiento (deploy)?”

La diferencia es radical, y viene 100% del contexto, no del modelo en sí.

Por qué Atlassian habla tanto de “contexto”

Cannon-Brookes lo formuló así en el Analyst Day:

“Acceleration is context times intelligence”

(aceleración = contexto × inteligencia).

Los grandes modelos (Claude, GPT, Gemini) están convergiendo en capacidades — todos son cada vez más inteligentes y la diferencia entre ellos se estrecha.

Pero todos sufren del mismo problema: no saben nada específico sobre tu empresa.

El que tenga el mejor contexto sobre tu trabajo gana, porque multiplica la inteligencia del modelo por información relevante.

La inteligencia bruta es commodity; el contexto es escaso.

El argumento estratégico de Atlassian

Atlassian dice tener una ventaja única en contexto porque cubre todo el ciclo de vida del trabajo:

Otros vendors tienen contexto vertical (Salesforce: clientes. ServiceNow: incidentes. Microsoft: documentos).

Atlassian tiene contexto horizontal de todo el flujo de trabajo.

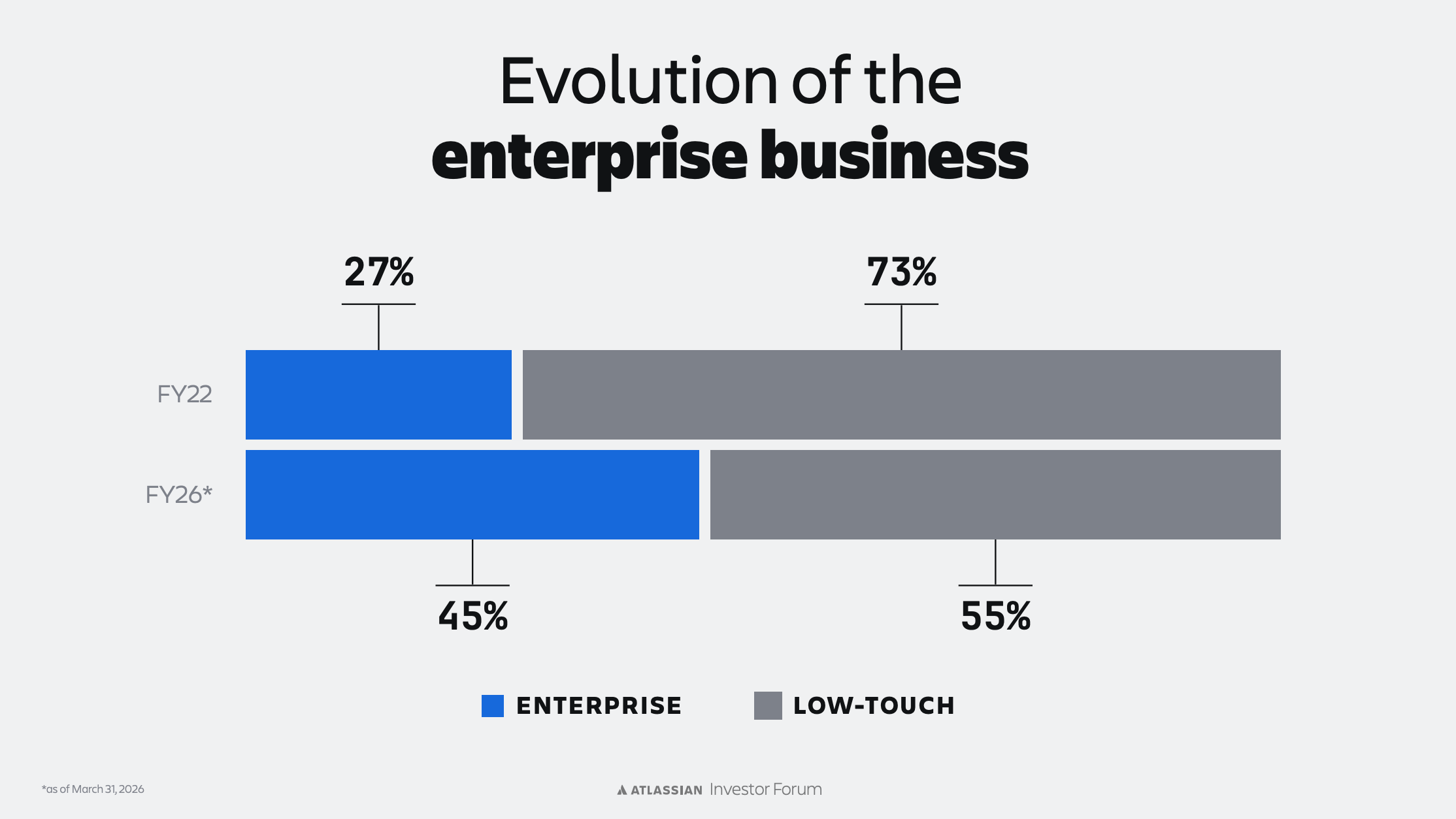

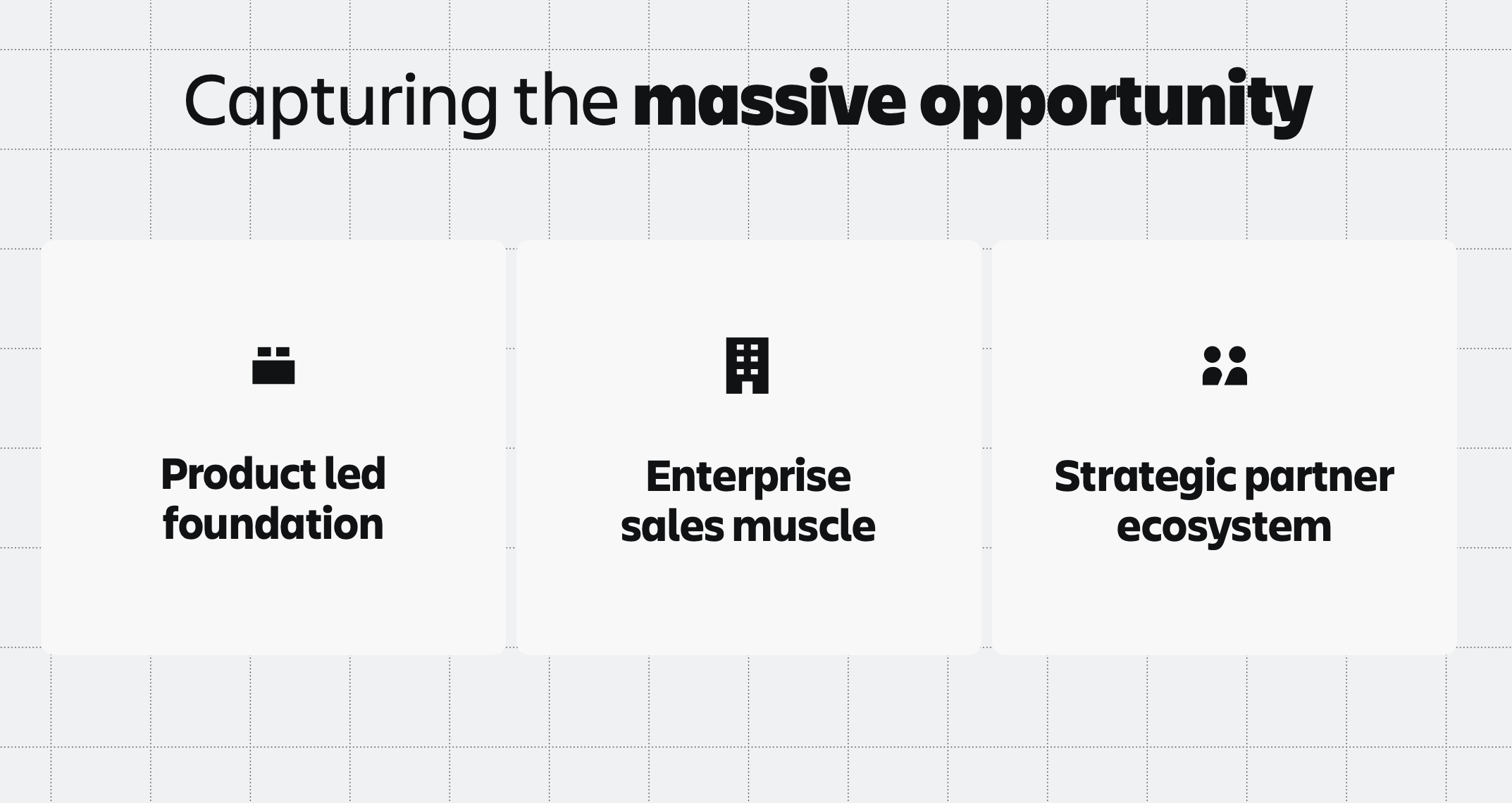

Crecimiento vía grandes empresas (Enterprise)

El motor enterprise de Atlassian se apoya en un modelo de venta distinto al de ServiceNow o Salesforce.

Tradicionalmente Atlassian fue paradigmático del Product-Led Growth (PLG): el producto se vende solo, sin sales team, vía self-service.

El 55% de las nuevas adquisiciones de cliente todavía vienen por self-service.

Sobre esa base de PLG, han ido superponiendo: (1) red global de channel partners certificados para clientes medianos, y (2) enterprise direct sales (”enterprise advocates”) para deals complejos.

Es decir, están yendo a por clientes más grandes, acuerdos y presupuestos más grandes porque ven una oportunidad y mercado por conquistar:

El Analyst Day añadió una pieza importante: por primera vez en la historia de Atlassian se han firmado partnerships con los Global Systems Integrators — Accenture, Deloitte, PwC. Brian Duffy explicó que estos GSIs están dando acceso al C-suite a una escala sin precedentes.

Mercedes-Benz (cliente que apareció ayer en stage) llegó a Atlassian vía Deloitte.

Infosys lanzó un Center of Excellence específico para Atlassian.

Accenture está generando pipeline material trackable.

Brian también detalló la transformación del equipo de ventas: hace 4 años Atlassian tenía 117 quota-carrying reps. Hoy tiene 400.

La productividad por rep es “best-in-class” según el management — la siguiente palanca es escalar headcount comercial mientras mantienen la productividad.

Q3 FY26 cuantifica el avance:

Deals >$3M: +79% YoY

Deals >$5M: +54% YoY

ASP: +22%

Deals pequeños: +32%

No están sacrificando ningún segmento, al menos de momento.

Crecimiento vía cloud

La migración de Data Center hacia Cloud es el motor de crecimiento más infravalorado por el mercado, y es donde Atlassian está jugando una partida estratégica brillante, tomando decisiones que pueden perjudicar la percepción del inversor a corto plazo, pero buenas a largo plazo.

Por qué Cloud es la dirección estructural a largo plazo?

Toda la innovación reciente — Rovo, Teamwork Graph, MCP server, todas las collections, las integraciones AI — corre exclusivamente en Cloud.

Data Center sigue funcionando, pero queda congelado en funcionalidad. Esto significa que cualquier cliente que quiera aprovechar la IA, el contexto del grafo o los nuevos modelos de pricing tiene que estar en Cloud, no hay alternativa.

Atlassian ofrece flexibilidad de deployment dentro de Cloud para casos enterprise complejos. Lo enseñaron en el Analyst Day:

Cloud comercial standard sobre AWS (la mayoría de clientes)

Isolated Cloud para clientes regulados que necesitan aislamiento completo de tenant

Government Cloud sobre Google Cloud, certificado FedRAMP Moderate

Todos corren sobre la misma code base — un cambio de Atlassian se despliega a todos simultáneamente

Esta es la razón por la que están ganando clientes de banca, defensa, gobierno y healthcare — sectores que tradicionalmente no podían adoptar SaaS estándar por compliance.

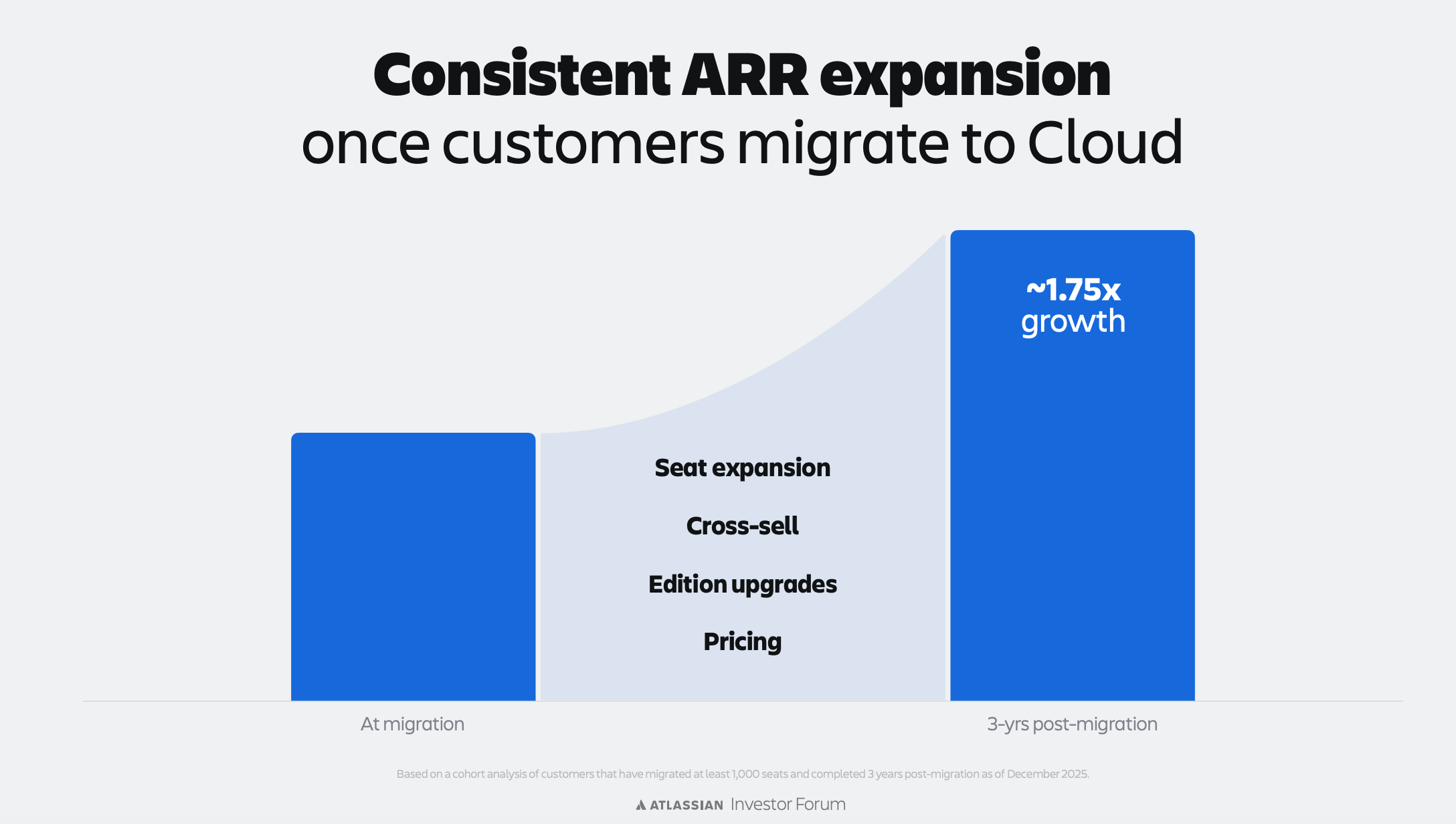

El flywheel de Cloud no para tras la migración.

Cannon-Brookes lo enfatizó: Cloud es un flywheel, no un proyecto puntual.

Un cliente entra, descubre Rovo, activa Teamwork Collection, ve el ROI, añade DX, conecta su graph, integra MCP, y a los 3 años está gastando 2x más que el día de migración.

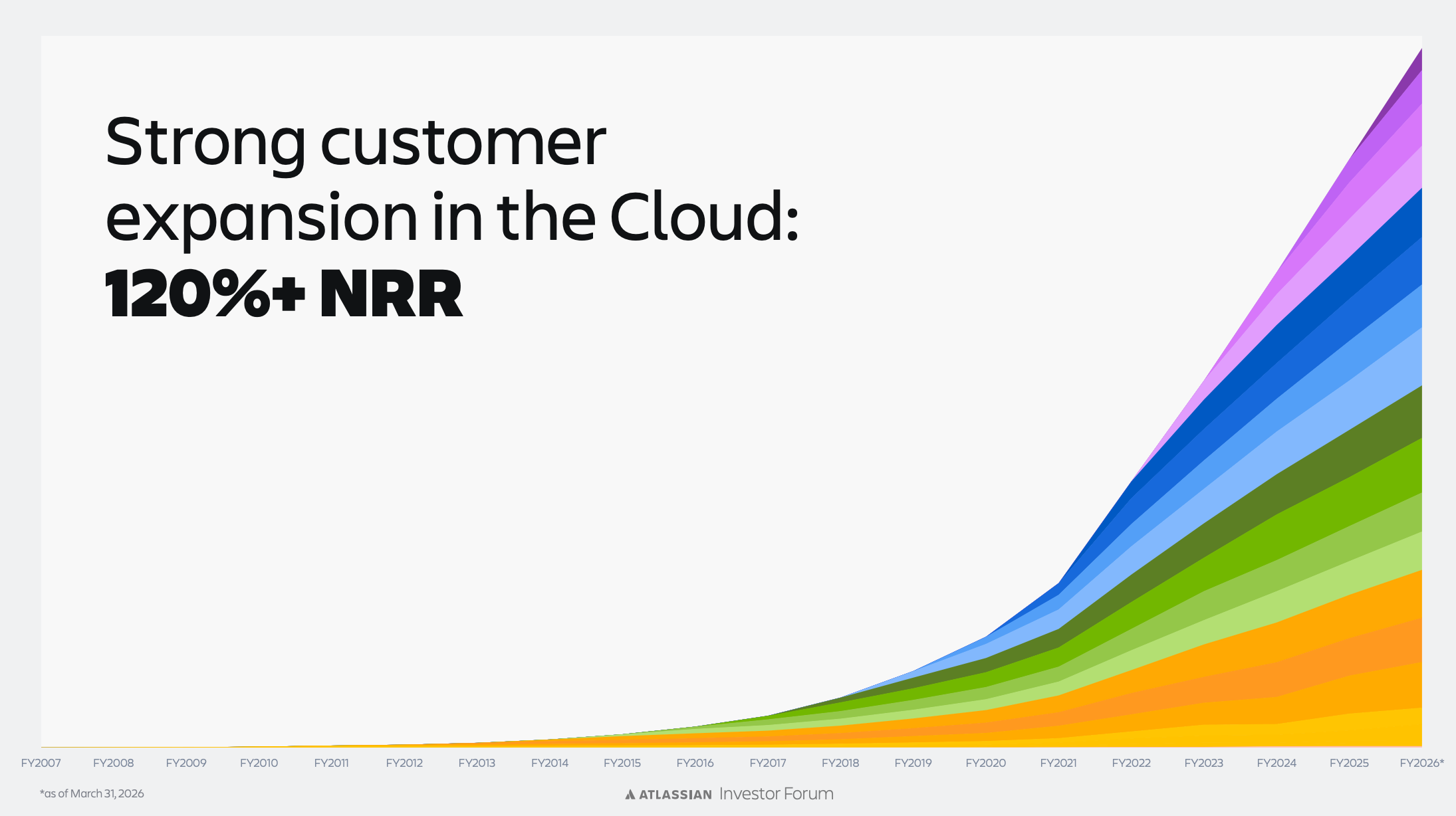

El NRR Net Revenue Retention (Retención de Ingresos Netos) sostenido por encima del 120% es la prueba:

Conclusión:

Atlassian tiene 6/7 ventajas competitivas frente a la IA

Todo lo mencionado nos lleva a determinar que Atlassian cuenta con ventajas competitivas amplias y fuertes frente a la IA.

Lo que viene a continuación es la tesis core de la inversión en Atlassian

La primera de ellas es la demostración empírica de cómo tener el contexto del end-to-end del trabajo, todos esos datos de interacciones de trabajo, mejorar la eficiencia tanto en calidad como en rapidez como en ahorro de la IA. Es decir, ese contexto, esos datos tienen un valor muy alto en un entorno de agentes IA trabajando. No es igual que datos propietarios, pero aportan un valor diferencial.

Si partimos de la tesis de que la IA aumenta la producción de software y el caos organizativo debido a esta disrupción en la manera de operar de las compañías, el trabajo necesita ser canalizado y organizado, y ahí está exactamente el problema que Atlassian existe para resolver desde 2002.

La empresa no es víctima de la disrupción de la IA; es infraestructura crítica de la era post-IA.

No ofrece una mission critical de vida o muerte como puede ser que se produzca un pago o transacción de dinero pero sí ofrece una misión clave a la hora de operar cualquier empresa para no quedarse atrás en un entorno de innovación constante como el que vivimos.

Además, como hemos visto, ofrece un alto valor a los clientes a un precio bajo, el gap entre valor y precio es muy alto, y los costes de Atlassian para empresas grandes como las mencionadas del Enterprise sector son costes marginales — es decir, costes muy pequeños.

Si a día de hoy el producto colaborativo de Atlassian es el mejor, ofrece un alto valor añadido en un proceso clave a las empresas y a un coste marginal, la pregunta es:

¿Qué motivo tiene una empresa que ya tiene productos de Atlassian a cambiarlo por otro producto?

El único motivo puede ser que aparezca un producto mucho mejor que ofrezca un valor diferencial mucho más alto, pero si cada vez los clientes están más dentro del ecosistema de Atlassian con más y más productos, las probabilidades de cambio aún así disminuyen.

La churn rate en clientes enterprise es estructuralmente baja por esta razón — 99% retention en la cohorte $1M+ ARR según los datos del Analyst Day.

En todas las ventajas anteriores hay un hilo conductor que acaba de dar forma a las últimas: el producto, el ecosistema de productos buenos genera branding y confianza en los clientes, genera y amplía efecto red de sus clientes. Si trabajando con Atlassian una empresa trabaja mejor, más rápido y ahorra costes, toda empresa querrá estar con ellos.

La clave, como casi siempre, es el producto y es lo que puede hacer romper este círculo virtuoso. Por ello, el CEO y la cultura empresarial es la clave para mantener su posición competitiva.

En nuestra opinión:

Atlassian cuenta con ventajas competitivas amplias y fuertes frente a la IA. La única que no cumple es el lock-in regulatorio porque no opera en sectores estructuralmente regulados — todo lo demás está consolidado.

Si la IA multiplica la producción de software y el caos organizativo, el trabajo necesita ser canalizado y ordenado: ese es exactamente el problema que Atlassian resuelve desde 2002.

La empresa no es víctima de la disrupción IA, es infraestructura crítica de la era post-IA.

Las 6 ventajas se entrelazan: producto bueno → branding y confianza → efecto red → ecosistema → más sticky → más datos de contexto → mejor producto.

La clave para que este círculo virtuoso no se rompa es el producto, y por extensión, el CEO y la cultura empresarial, que lo vamos a ver continuación.

2.4. CEO, cultura, propiedad y compensación en stock

A las ventajas competitivas anteriores se suma una nueva que es clave en el paradigma de la IA en negocios de software y basados en intangibles:

El factor humano, cultura empresarial y la estructura de propiedad.

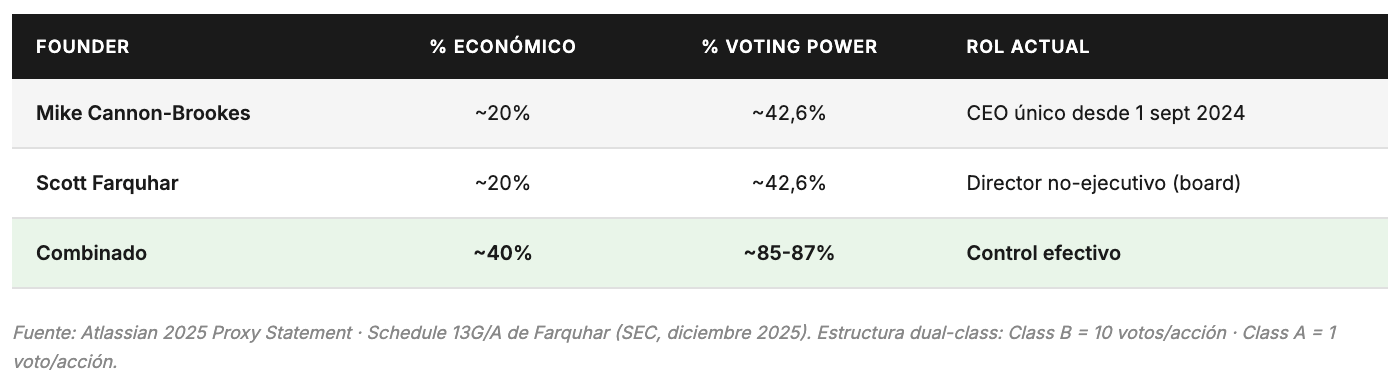

Atlassian sigue siendo una empresa fundador-liderada con skin in the game real.

Mike Cannon-Brookes (CEO único desde septiembre de 2024, tras el paso de Scott Farquhar al consejo) y Farquhar mantienen entre los dos aproximadamente el 40% de la empresa en términos económicos y el 85-87% del poder de voto vía la estructura dual-class de acciones (Class B con 10 votos por acción frente a Class A con 1 voto). Cada uno posee individualmente alrededor del 20% económico.

No estamos ante managers profesionales que rotan cada cuatro años con paquetes de compensación cortoplacistas: estamos ante dos founders cuyo patrimonio personal está mayoritariamente concentrado en la propia empresa que dirigen. En momentos de disrupción, tener al fundador al timón con esa cantidad de skin in the game y control de voto efectivo es una ventaja estructural.

Los founders piensan en décadas, no en quarters.

Se nota en las decisiones de capital allocation: la compra oportunista de The Browser Company por $610M, la apuesta por DX por $1.000M, los $991M de buybacks oportunistas en Q3 FY26 al precio deprimido, y la disposición a tomar dolor a corto (los despidos del 10%) para acelerar el path a GAAP profitability.

La cultura de ownership que han construido es la otra cara de la misma moneda.

En momentos de disrupción tecnológica, el talento senior de ingeniería, producto y diseño con visión y juicio se vuelve más escaso y más caro.

En un mundo donde el modelo de negocio del software está mutando hacia precios por resultados y agentes que ejecutan tareas, cada empleado debe tener un incentivo personal alineado con el output del cliente.

Esto solo se consigue cuando el equipo es propietario del trabajo — literalmente.

Empresas con participación accionarial significativa entre los empleados, planes de stock amplios y una cultura de “no eres un recurso, eres un dueño parcial” funcionan distinto.

Y aquí viene una de las partes más controvertidas de la tesis, porque una de las críticas más potentes que los inversores hacen a Atlassian es el alto coste de Stock Based Compensation que tienen. Pero nosotros creemos que justo en este momento este tipo de políticas es positiva, y tener a un amplio margen de la plantilla como owner de la empresa, hace que las probabilidades de éxito se incrementen de forma exponencial. Aunque obviamente un programa de SBC es perjudicial para nosotros como accionistas, a día de hoy la directiva, como veremos más adelante, está tomando buenas decisiones encaminadas a seguir con el crecimiento pero de manera rentable.

En este marco, el SBC de Atlassian (~$1,7B anuales, ~26% de revenue) deja de ser puramente un coste dilutivo para convertirse en infraestructura de alineación.

Sigue habiendo dilución real, pero la respuesta correcta es nuestra opinión no es reducir SBC drásticamente, sino moderarlos y compensarlo con buybacks agresivos.

Y eso es exactamente lo que están haciendo: en FY26 los buybacks van a superar al SBC por primera vez ($1,8B vs $1,75B estimado), con la base de acciones diluidas reduciéndose ~2,5% en el año según la guidance del management.

2.5. Crecimiento sostenido y consistente

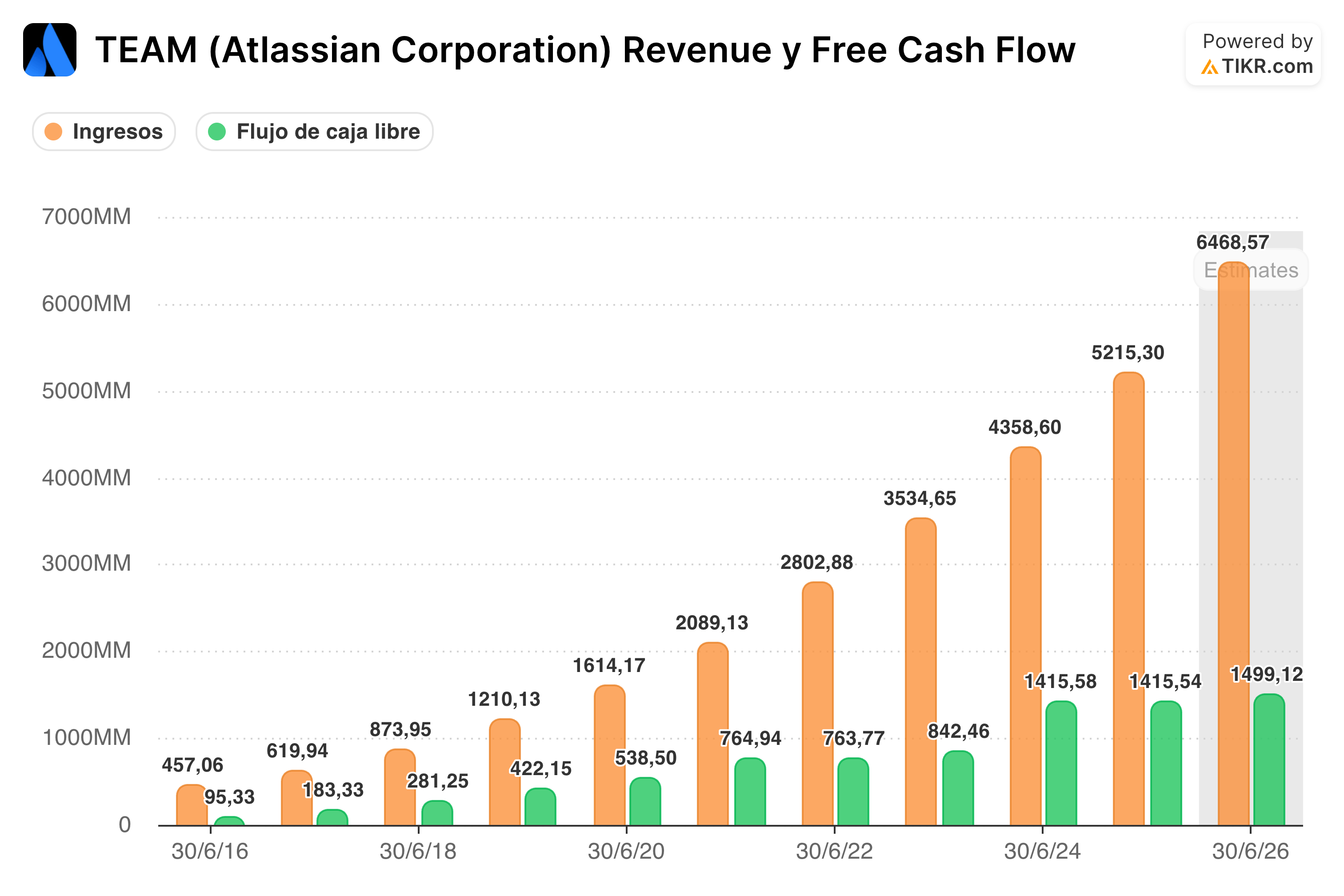

Atlassian no es un growth story que esté arrancando — lleva más de una década demostrando crecimiento de doble dígito alto en revenue con consistencia notable a través de diferentes ciclos macroeconómicos:

CAGR a 6 años: ~26%. La compañía ha cuadruplicado revenue en 6 años manteniendo una tasa por encima del 20% incluso cruzando los $5B — algo que muy pocas empresas en la historia del SaaS han conseguido.

La calidad del crecimiento es lo más impresionante:

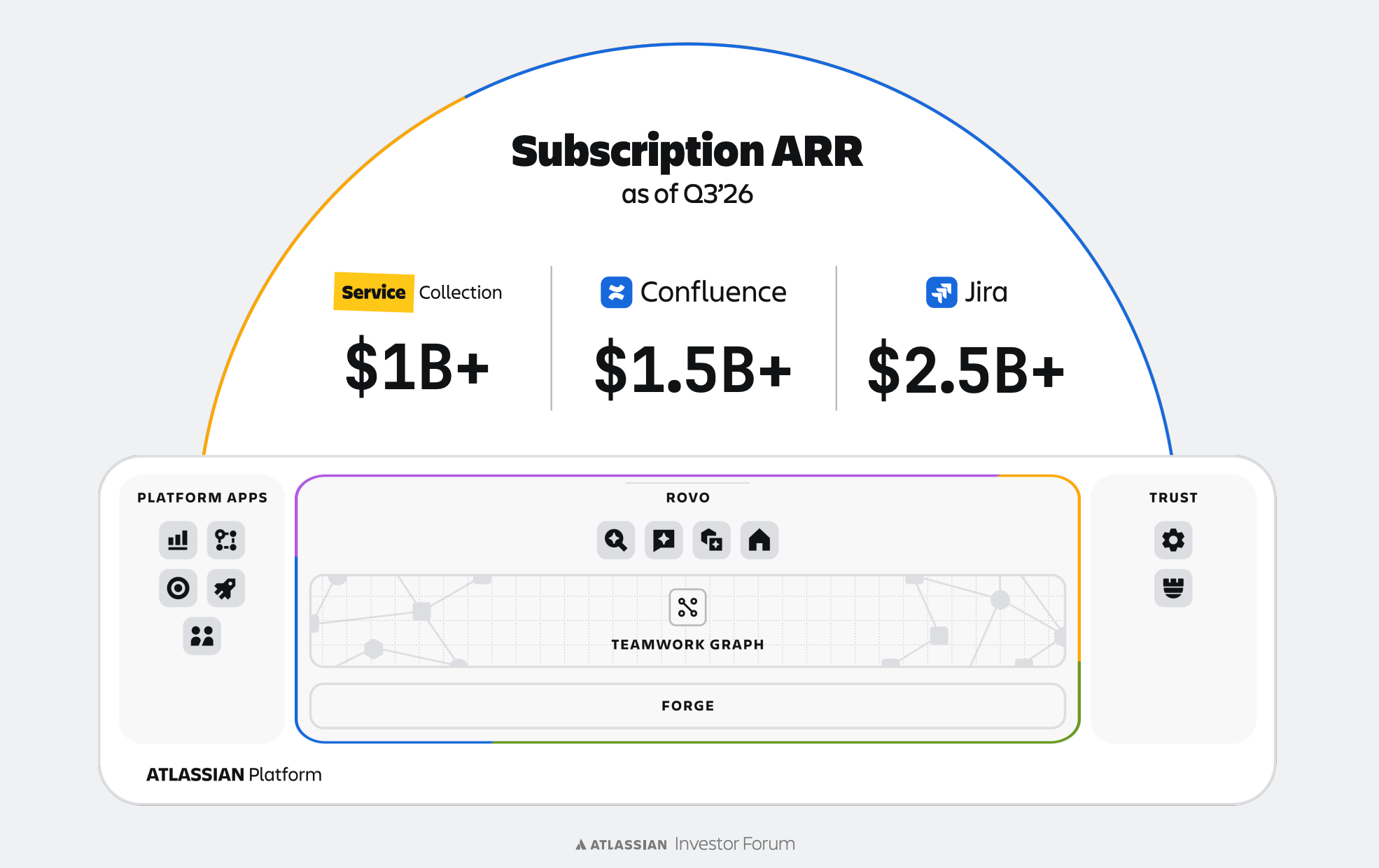

Múltiples líneas de negocio escalando individualmente: Jira $2,5B+ ARR, Confluence $1,5B+ ARR, Service Collection $1,0B+ ARR

Confluence y Jira siguen acelerando en Cloud — Cannon-Brookes lo enfatizó en el Analyst Day porque el mercado cree lo opuesto

Cloud seats excluyendo migraciones aceleran trimestre a trimestre — pura demanda orgánica, no migration optics

Resistente a ciclos: el crecimiento se mantuvo en 20%+ durante el bear market 2022-2023 cuando el resto del sector se desaceleraba

Respaldado por RPO creciendo a +37% YoY (por encima del revenue reconocido — aceleración futura)

NRR sostenido por encima del 120% durante años

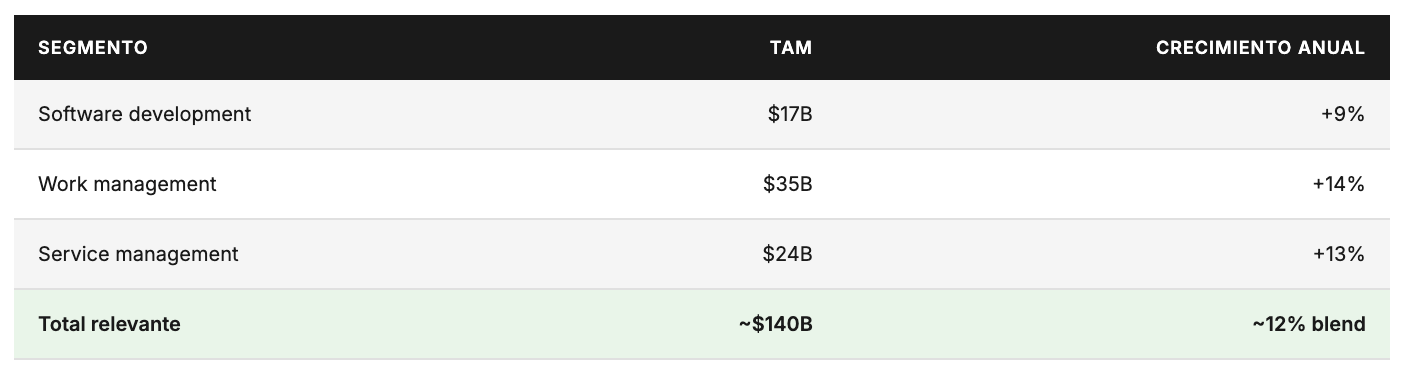

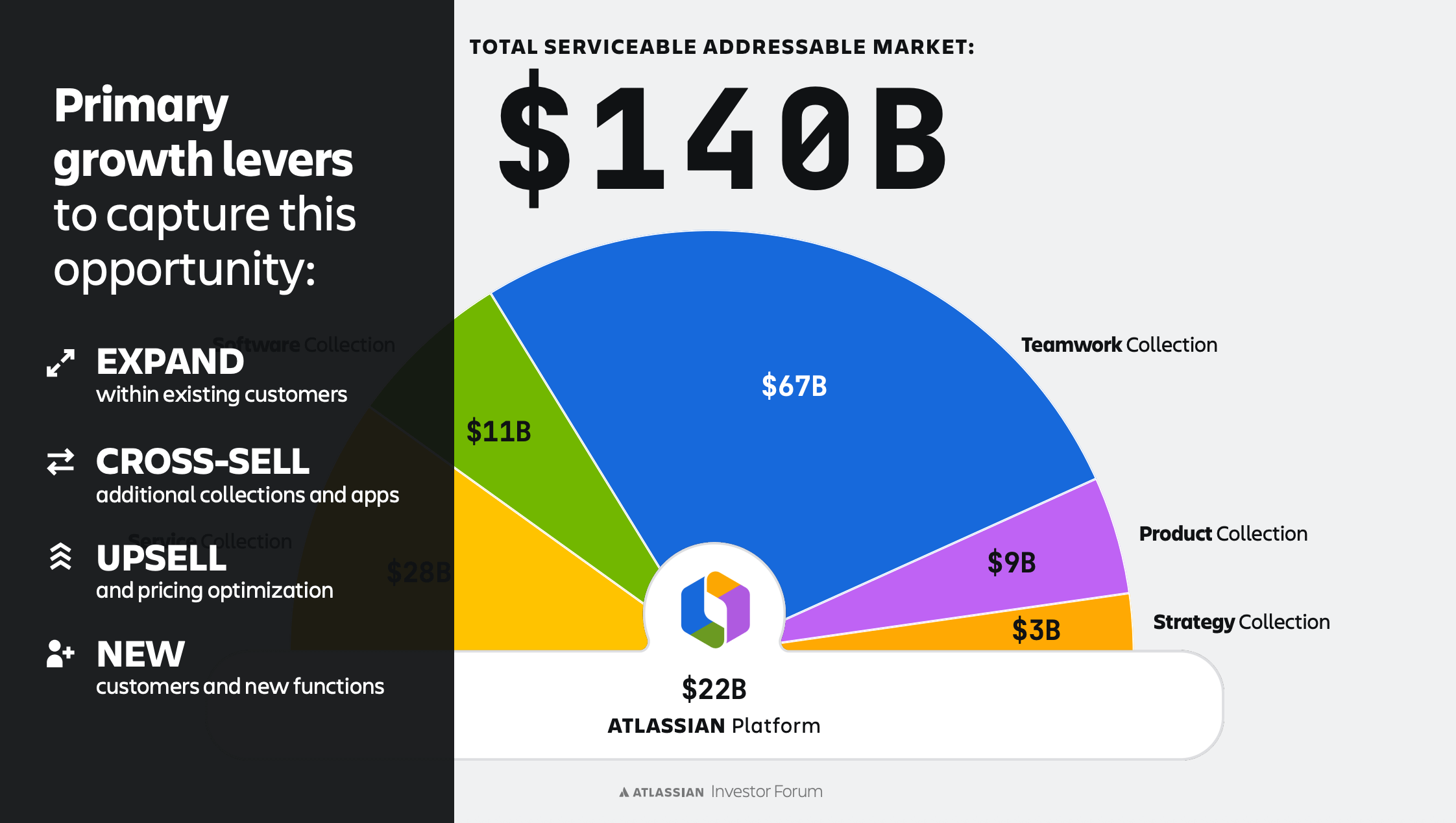

TAM actualizado en el Analyst Day a $140B

Subió desde los ~$67B previos, recalculado: software development $17B (+9% anual), work management $35B (+14% anual), service management $24B (+13% anual).

Atlassian con $7B run-rate de revenue tiene apenas un 5% de cuota del TAM relevante — runway estructural de la zona de “early innings”.

Y puede seguir creciendo a este ritmo aumentando los productos que usan sus clientes, mejorando el ARPU vía cloud y nuevos precios, y capturando nuevos clientes, todo ello gracias a las ventajas competitivas comentadas anteriormente.

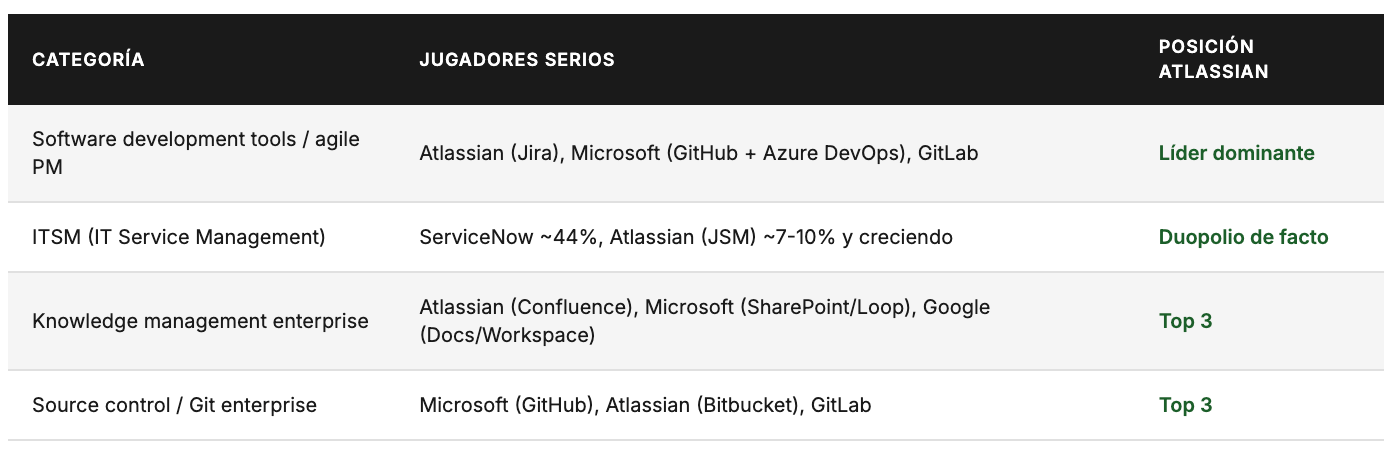

2.6. Estructura de mercado: oligopolio práctico con demanda creciente

En sus categorías principales, Atlassian opera en mercados estructuralmente concentrados donde solo un puñado de proveedores creíbles pelea por los grandes deals enterprise.

Y aquí entra un punto clave de la tesis: mientras la oferta está estructuralmente concentrada, la demanda va a expandirse de forma masiva.

Más empresas creando software, más equipos generando outputs digitales, más complejidad organizativa que necesita coordinación, más servicios IT que necesitan ticketing.

2.7. Síntesis Quality

Tenemos en Atlassian una empresa líder en herramientas colaborativas, en un mercado estructuralmente oligopólico, en un momento de disrupción tecnológica donde la demanda de software va a explotar.

La narrativa del mercado dice que la IA va a destruir su modelo de negocio.

Nuestra tesis dice exactamente lo contrario: el caos derivado de la explosión del software impulsada por IA va a multiplicar la demanda de soluciones que ordenen ese trabajo.

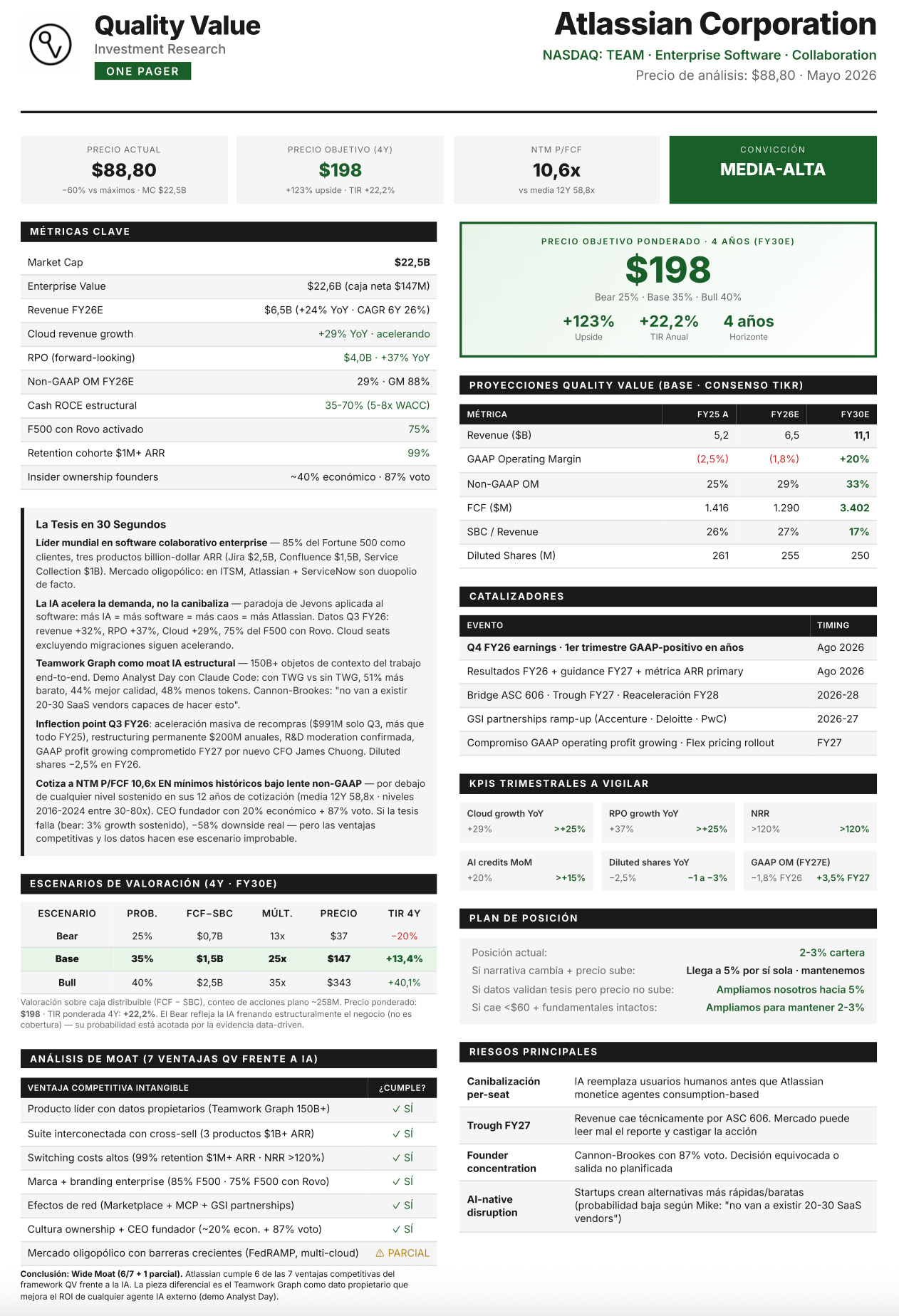

Los 10 pilares de la tesis Quality:

La conclusión Quality

Si lo que hemos mencionado se cumple, la inversión a precios actuales en Atlassian será muy positiva y rentable. El valor del negocio en el futuro — es decir, su valor terminal — será extremadamente elevado, lo que a día de hoy a estos precios se convertiría en una inversión muy candidata a ser una multibagger.

3. Los números desafían la narrativa

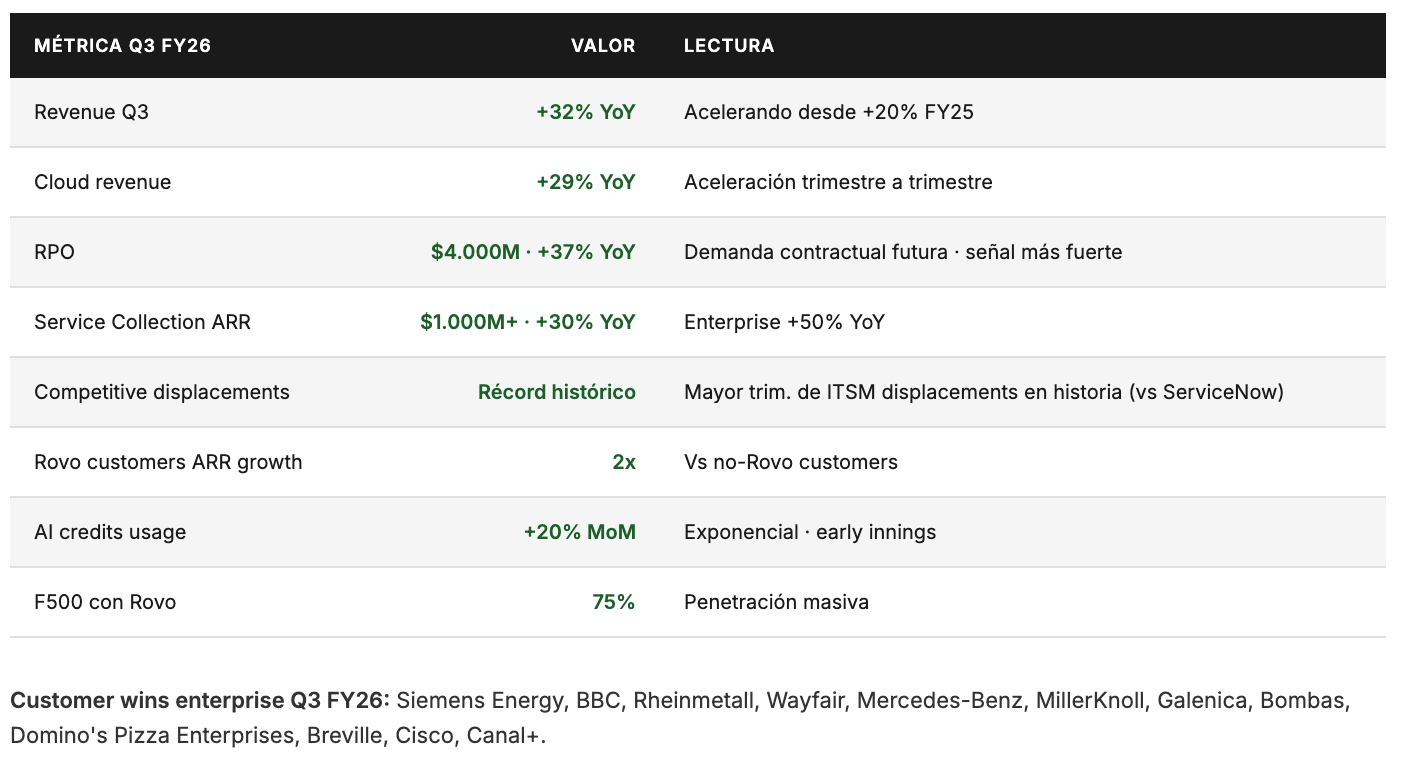

Atlassian acaba de publicar Q3 FY26 con crecimiento acelerado en todas las líneas, y en el Analyst Day del 6 de mayo el management dobló la apuesta sobre la dirección estratégica encaminada la crecimiento rentable. Vamos a empezar con los datos.

Para una empresa que se supone canibalizada por la IA, los datos del Q3 de momento cuentan otra historia:

Si la IA estuviera canibalizando a TEAM, esperaríamos ver desaceleración del growth, contracción de RPO, abandonos enterprise y caída en consumo de AI. Vemos exactamente lo opuesto en cada métrica.

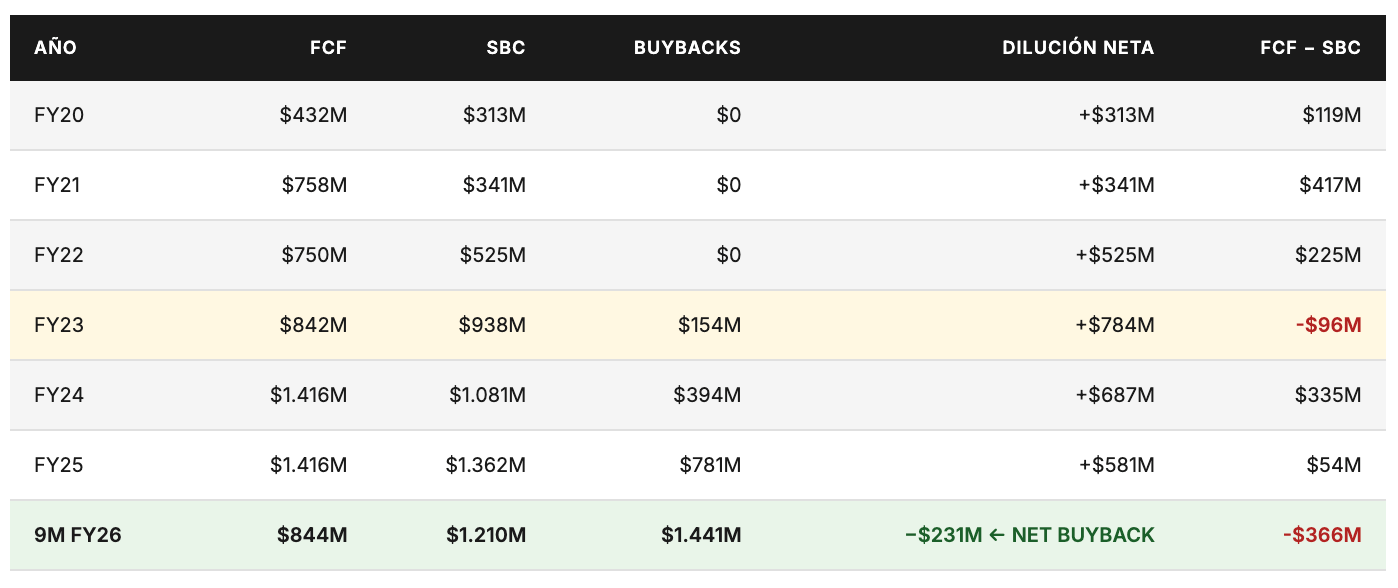

3.2. La crítica histórica: FCF − SBC ha sido negativo

La principal crítica del mercado es real y los datos la respaldan:

Atlassian no genera FCF si descontamos el SBC.

Vamos al histórico completo con buybacks y dilución neta:

FY23 fue el primer año donde el SBC superó al FCF generado, y FY26 vuelve a serlo. Pero lectura actual del mercado es que la empresa "compra crecimiento con dilución".

3.3. Lo que está cambiando: el inflection point en Q3 FY26

Tres datos del trimestre que acaba de cerrar marcan el cambio de régimen:

1. Recompras como nueva política de capital allocation.

En Q3 FY26 recompraron $991M en un solo trimestre — más que en todo FY25 ($781M). Quedan $2.200M de autorización remanente.

El management ha guiado explícitamente que el share count diluido bajará 2,5% en FY26 — primer año en la historia de la compañía donde las recompras superan al SBC en valor absoluto.

2. El share count realmente está bajando.

En 9M FY26 la dilución neta es -$231M (los buybacks superan al SBC issued). Diluted shares pasan de 261M (FY25 fin) a 255M esperados (FY26 fin).

El “nuevo capital allocation” no es retórica — es contabilidad reciente.

3. Reducción estructural de costes ya ejecutada.

Los $223,8M de cargos de restructuring en Q3 FY26 son consecuencia de los 1.600 despidos de marzo 2026.

Para Q4 FY26 GAAP margin se beneficia 7pp directamente del restructuring (de -2% a +4,5% guidance).

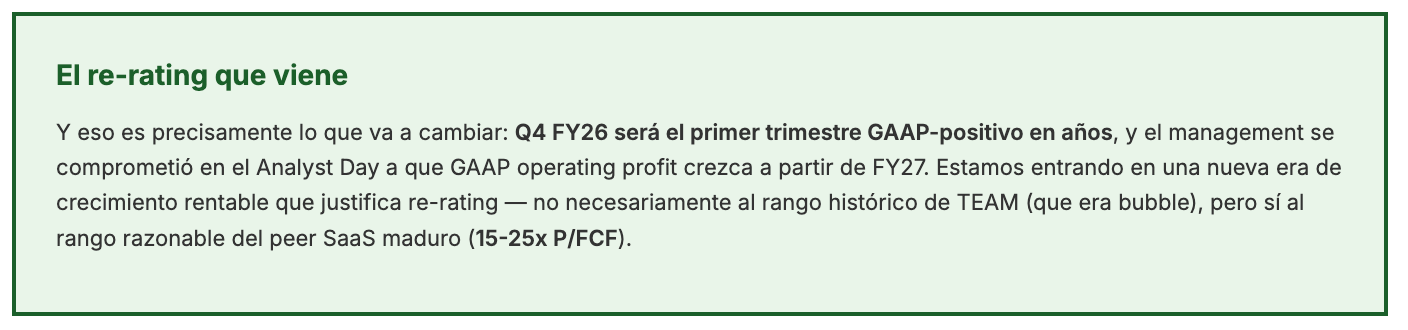

La pieza más importante: el compromiso en el Analyst Day fue:

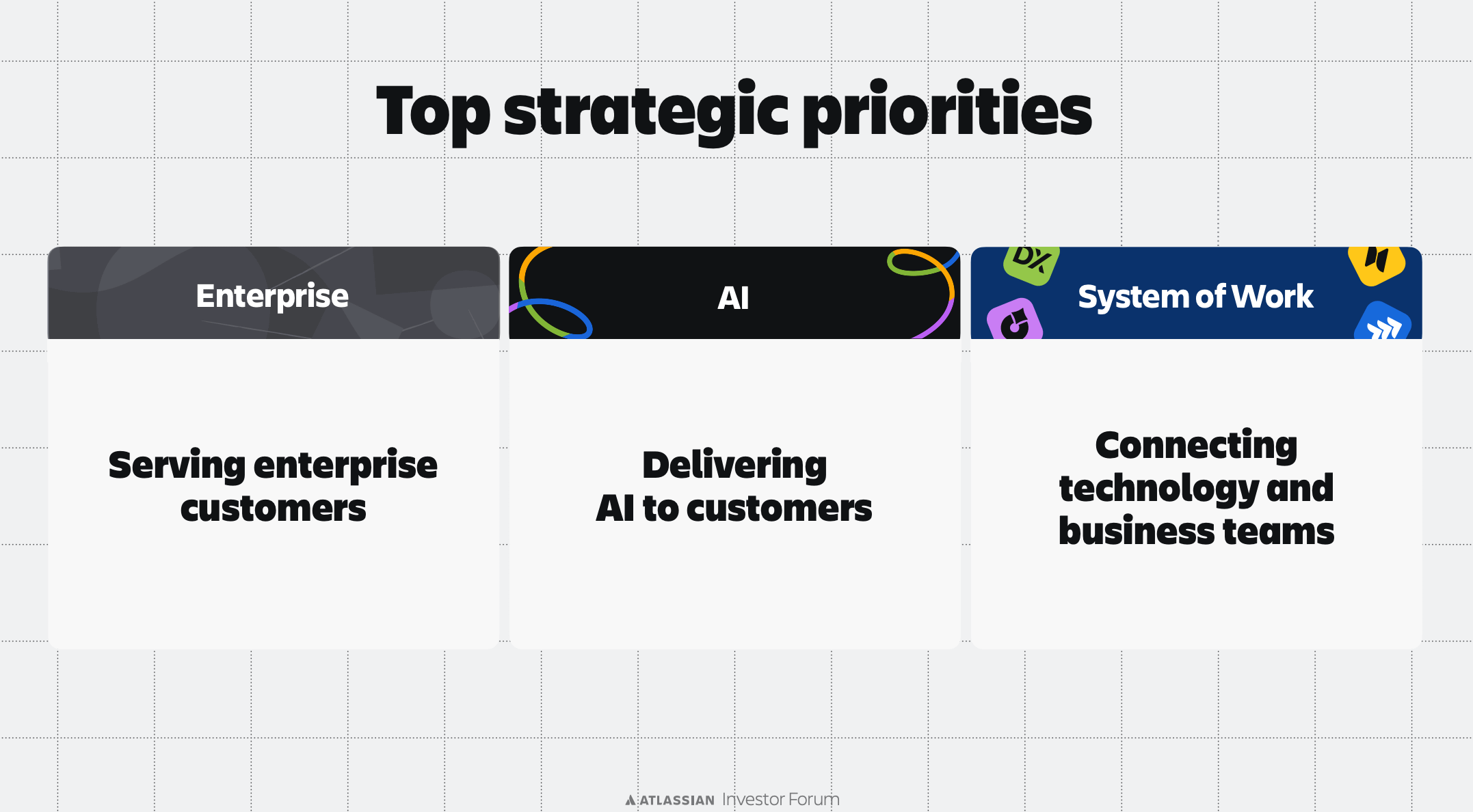

El Analyst Day añadió un pieza clave: el management se comprometió por primera vez a una nueva prioridad estratégica explícita, “durable, profitable growth”, añadida junto a Enterprise, AI y System of Work.

James Chuong (nuevo CFO incorporado este trimestre) cerró su intervención dejando claro que aceleran el path a GAAP profitability con disciplina fiscal a partir de FY27.

Es la primera vez que el management compromete públicamente a GAAP operating profit positivo a partir de FY27 como objetivo financiero explícito.

3.4. Cómo lo van a conseguir: dos palancas

Palanca 1 — Recompras agresivas como nueva política de capital allocation.

En Q3 FY26 recompraron $991M en un solo trimestre.

Esperamos que parte sustantiva del FCF generado se siga destinando a buybacks como mecanismo defensivo permanente contra dilución, especialmente mientras el precio esté deprimido.

La dilución neta en FY26 será negativa.

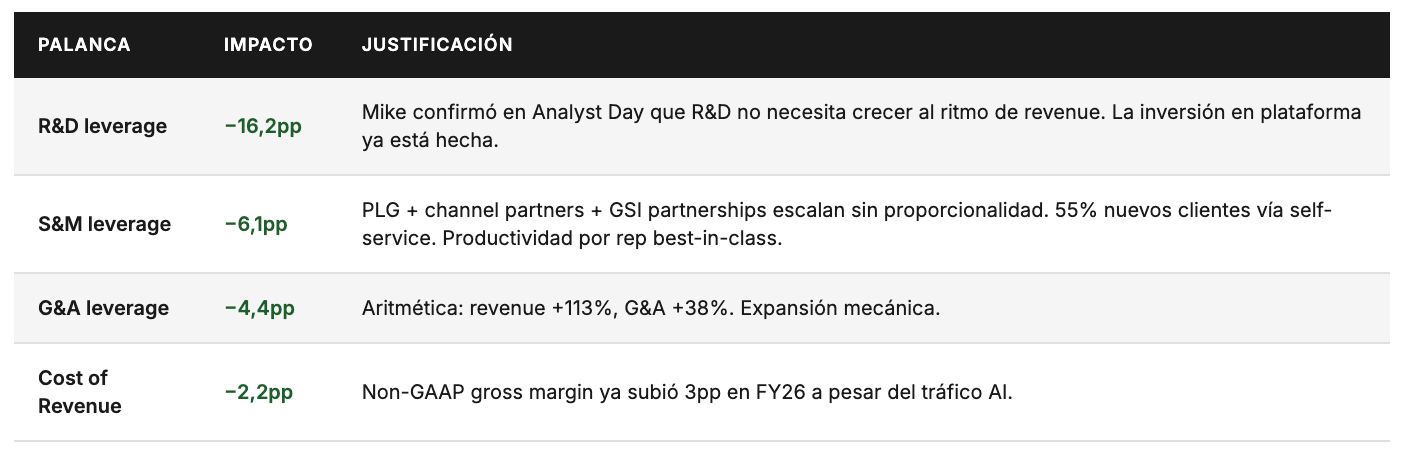

Palanca 2 — Reducción estructural de costes y moderación de R&D.

El restructuring de marzo 2026 (1.600 despidos, $224M cargo) genera ~$200M de ahorro permanente anual a partir de FY27.

A esto se suma la pieza clave que Cannon-Brookes confirmó explícitamente: el R&D no necesita crecer al mismo ritmo que el revenue.

Las grandes inversiones en plataforma (multi-cloud, FedRAMP, isolated cloud) ya están hechas. A partir de FY27, R&D crece más despacio que revenue, expandiendo margen mecánicamente.

Tres palancas adicionales

A esto se suman tres palancas adicionales que el management menciona en los últimos earnings calls (Q3 FY26 en abril 2026 y Q2 FY26 en enero 2026) y reforzado en el Analyst Day:

Optimización continua del Cloud: gross margin non-GAAP subió 3pp YoY al 88% en FY26 a pesar del aumento masivo de tráfico AI

Moderación del ritmo de hiring (”self-funding model”)

G&A leverage clásico al escalar revenue sobre estructura semi-fija

3.5. Múltiplos actuales y el contexto histórico

Las dos formas de leer las cuentas de una empresa de software

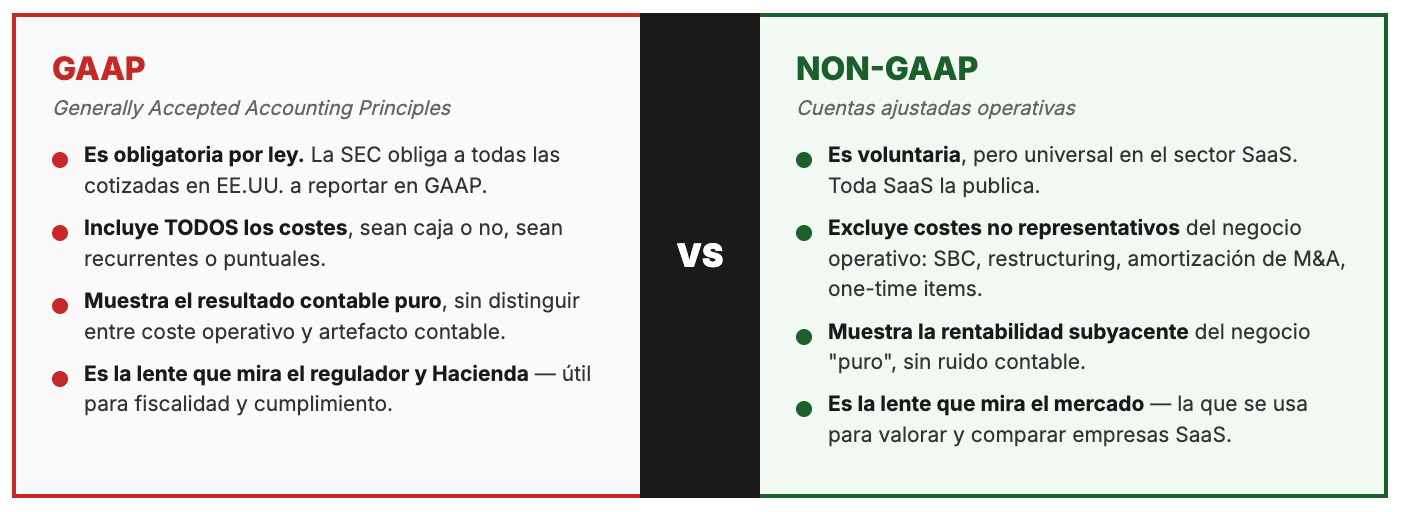

Antes de ver los múltiplos vamos a explicar las diferencias entre GAAP y Non-GAAP y porque todas las empresas SaaS reportan en non-gaap.

Toda empresa de software publica sus resultados con dos lentes distintas.

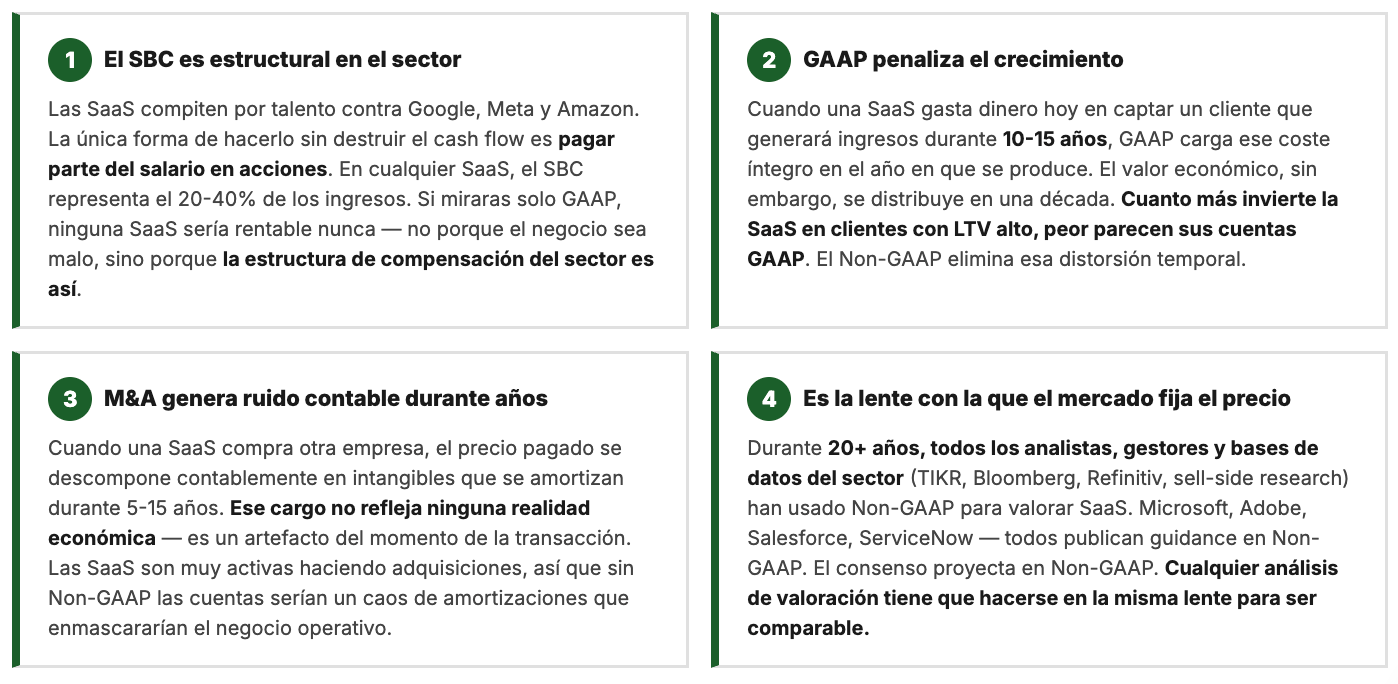

Los 4 motivos de por qué TODAS las SaaS reportan en Non-GAA y es lo que mira el mercado para su valoración:

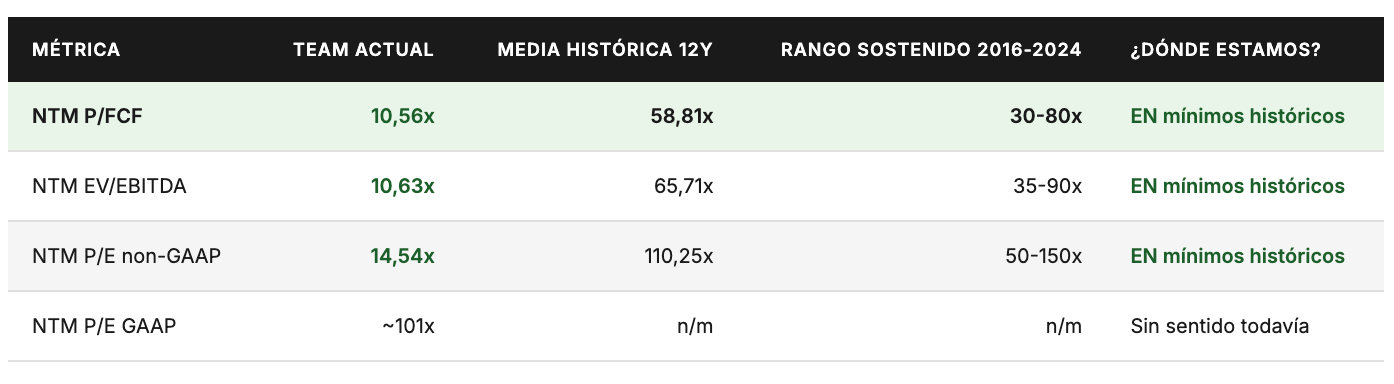

Rangos de valoración actual:

Precio actual: $88,80. Market cap: $22.530M. Enterprise Value: $22.640M.

La lectura honesta del cuadro de múltiplos:

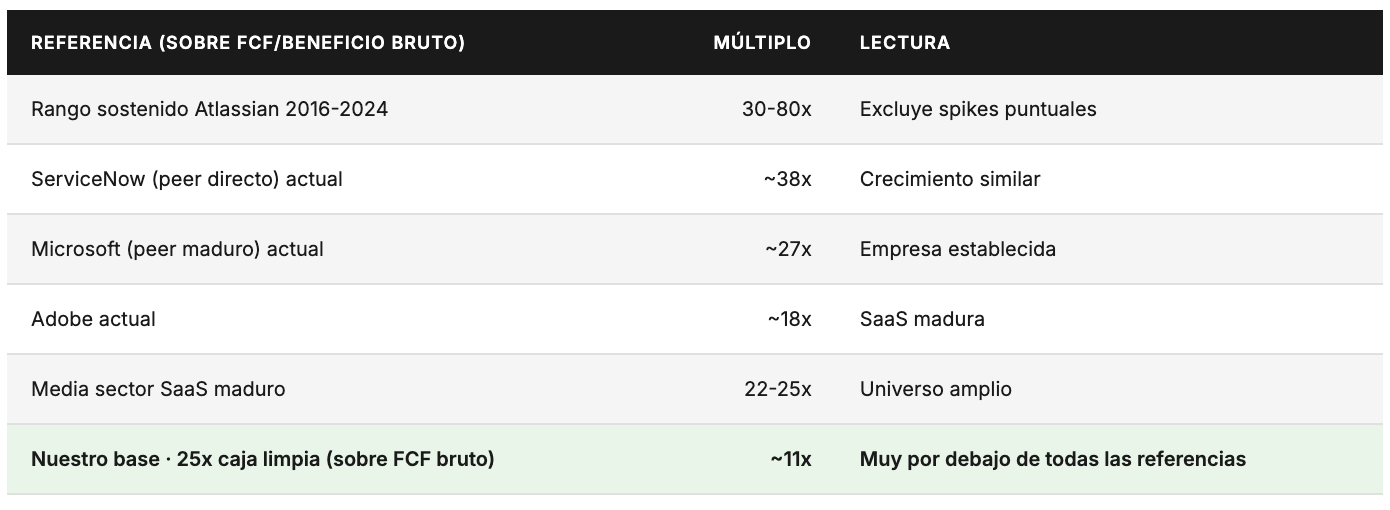

Desde la lente non-GAAP que siempre se ha usado para valorar empresas SaaS, TEAM cotiza hoy en mínimos históricos.

El P/FCF NTM de 10,56x está por debajo del rango sostenido en sus 12 años de cotización: entre 2016 y 2024, el múltiplo se mantuvo persistentemente entre 30x y 80x.

Los niveles actuales son los mínimos prácticos de cotización de la empresa. Lo mismo aplica al P/E NTM: 14x hoy vs media histórica 110x, vs niveles sostenidos siempre entre 50x y 150x.

Pero incluso ajustando por ese sesgo, los múltiplos actuales están claramente en la parte baja del rango razonable.

Desde la lente GAAP, los números siguen siendo altos (P/E forward 101x sobre EPS de consenso $0,88) porque la empresa todavía no es GAAP-rentable de forma sostenida.

3.6. El bridge a la rentabilidad: año por año

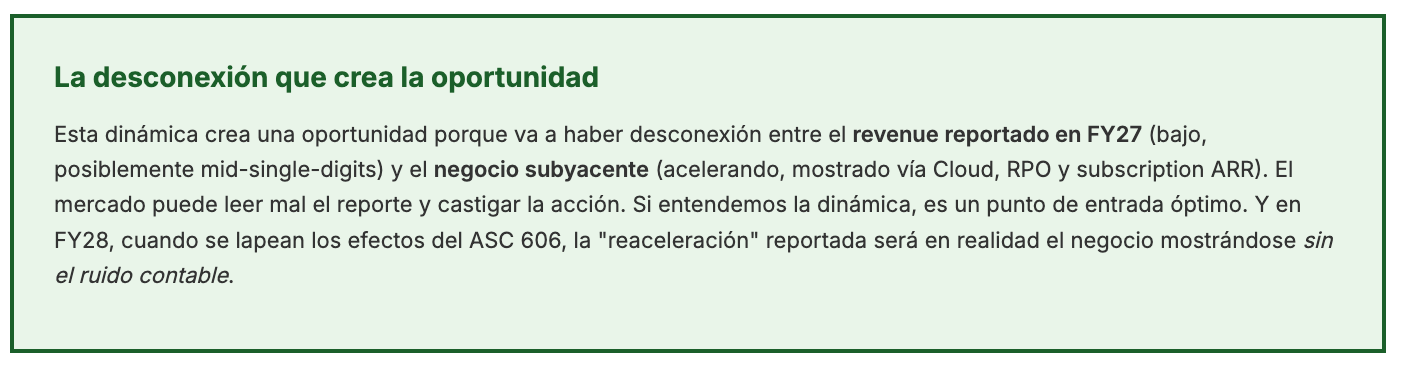

Antes de mirar el P&L proyectado, necesitamos entender una dinámica crítica que afecta a la trayectoria de revenue en FY26-FY28.

El management lo reveló en el Analyst Day y el consenso todavía no la ha incorporado correctamente.

El revenue de FY26 está inflado, el de FY27 va a parecer débil, pero el negocio subyacente está acelerando.

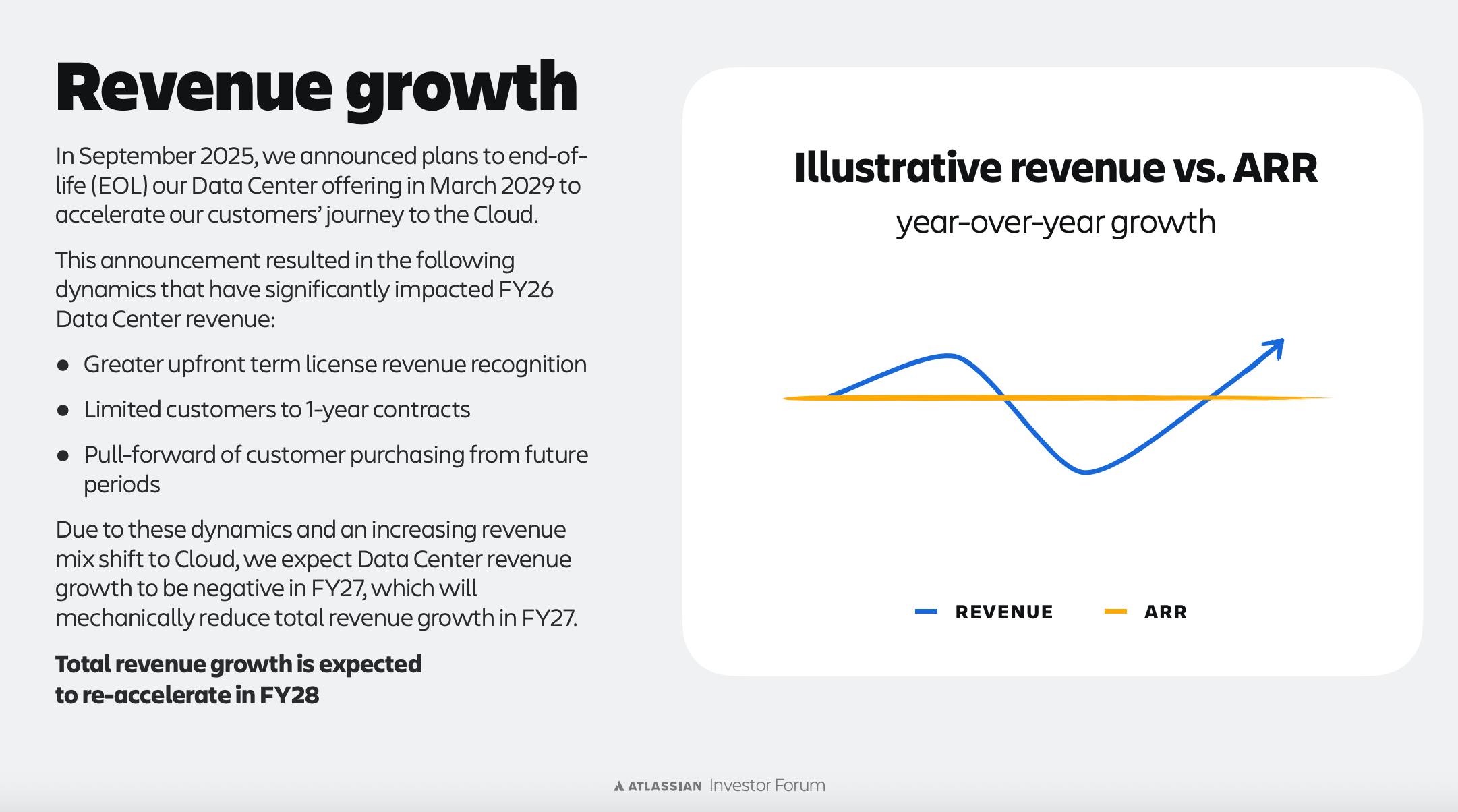

El programa Ascend:

Atlassian tiene dos versiones del mismo software: Cloud (suscripción mensual SaaS, revenue suave) y Data Center (licencia por períodos fijos que las empresas instalan en sus propios servidores, revenue con componentes “upfront”).

El programa Ascend es el plan de end-of-life del Data Center. En septiembre 2025 anunciaron que Data Center deja de existir como producto el 31 de marzo de 2029 — no más soporte, no más actualizaciones, no más seguridad. Originalmente lo iban a anunciar en septiembre 2026, pero la madurez del Cloud enterprise les permitió adelantarlo un año.

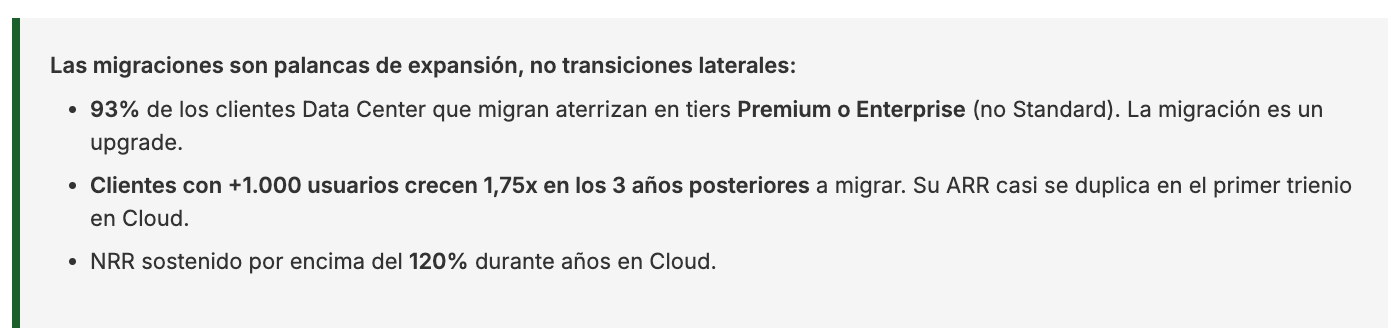

Esto fuerza a todos los clientes Data Center a tomar una decisión: migrar a Cloud antes de marzo 2029 o churn. El 93% está eligiendo migrar, aterrizando además en tiers Premium o Enterprise (no Standard).

Cómo funciona ASC 606 y por qué crea el efecto pull-forward:

ASC 606 es la normativa estadounidense de revenue recognition que dicta cómo se divide el revenue de un contrato entre el momento de la firma y los meses/años posteriores. Para los contratos Data Center históricos de Atlassian:

20% del valor se reconocía upfront (el día de la firma) — la “licencia” propiamente dicha

80% se repartía linealmente durante la vida del contrato — el soporte y mantenimiento continuado

Cuando Atlassian anunció el EOL (end-of-life de data) en septiembre 2025, ASC 606 forzó un recálculo: el componente “soporte futuro” pierde valor al tener fecha de caducidad. Resultado: el revenue upfront sube del 20% al 50%. Mucho más revenue se reconoce al firmar, mucho menos en los años posteriores.

Además, con EOL en 2029 ya no tiene sentido firmar contratos de 3 años. Atlassian movió a casi todos los clientes Data Center a contratos anuales, lo que da 3 oportunidades de cerrar la migración a Cloud (no una).

El pull-forward: el efecto más importante

Y el efecto más importante: muchos clientes Data Center, sabiendo que el producto desaparece, decidieron firmar un último contrato grande en FY26 antes de migrar. El management lo dijo explícitamente en la Q3 FY26 earnings call: vieron pull-forward activity de FY27 hacia FY26.

Por qué Atlassian retiró el target del 20% CAGR y pivota a ARR

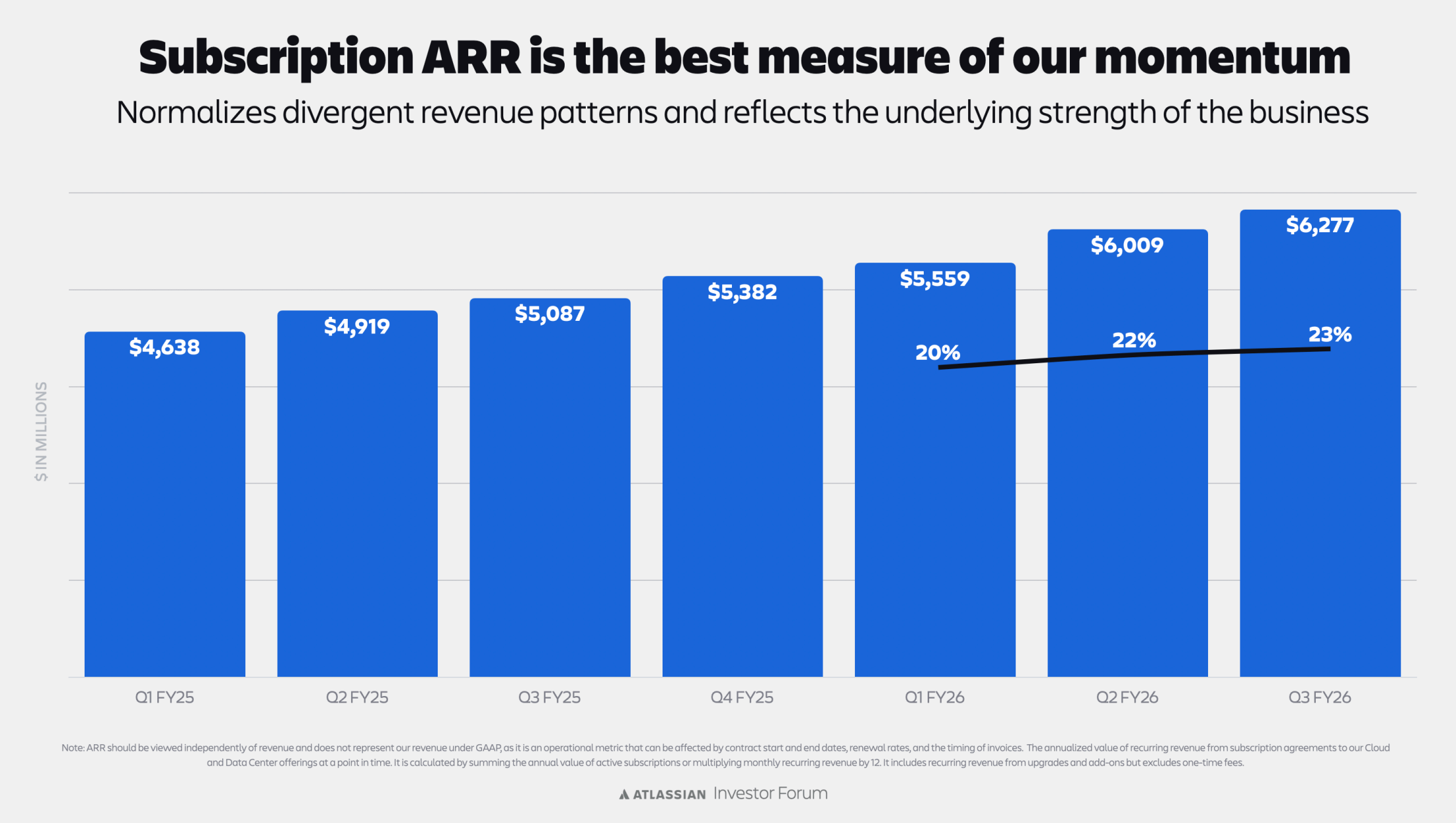

En 2024 Atlassian dio una guidance pública de “creceremos al 20%+ durante 3 años” (FY25-FY27). Esa guidance se hizo antes de adelantar Ascend. Con el pull-forward, FY27 no va a llegar al 20% — pero no porque el negocio vaya peor, sino porque el accounting movió revenue hacia atrás.

Si publicaran el target sin contexto, parecería que han fallado las previsiones. Por eso lo retiraron y pivotaron a subscription ARR, que normaliza el efecto ASC 606 y muestra la realidad: 3 trimestres consecutivos de aceleración.

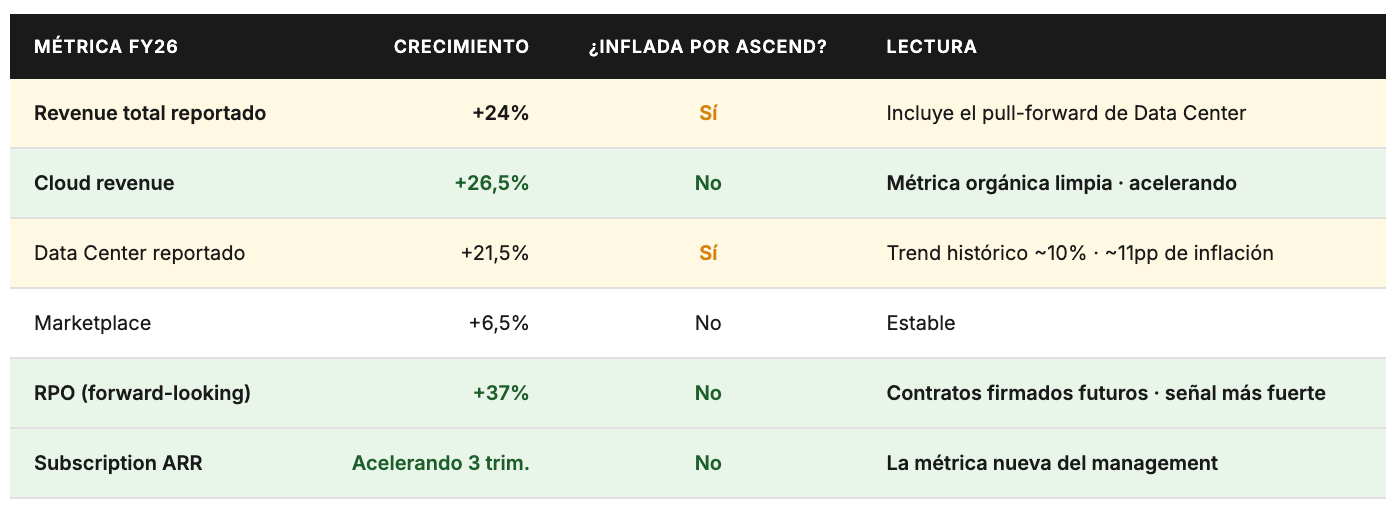

Mostrando la inflación: revenue reportado vs señales reales del negocio:

Aquí está la prueba de que el revenue de FY26 está inflado. Si miramos solo el revenue total, parece que Atlassian crece más rápido de lo normal. Si miramos las métricas que no están afectadas por Ascend, vemos más la realidad operativa:

Lo que esto nos dice:

El Cloud al +26,5% es la métrica que mejor refleja el negocio real. Está acelerando vs el ~25% del año anterior, no desacelerando.

El Data Center reportado al +21,5% vs un trend histórico de ~10% revela aproximadamente 11pp de inflación contable. Sin Ascend, hubiera crecido ~10%.

El RPO al +37% es la señal más potente: refleja contratos firmados que se reconocerán en revenue futuro. Está creciendo mucho más rápido que el revenue reportado, lo que apunta a aceleración futura, no desaceleración.

La nueva métrica que el management usa, subscription ARR (Cloud + DC combinado), lleva 3 trimestres consecutivos acelerando.

Si normalizamos el revenue de FY26 quitando el efecto pull-forward (~$200-250M estimados), el growth “limpio” sería del 20-21%, no del 24%.

El insight para la tesis

Este fue uno de los momentos más reveladores del Analyst Day. Cuando Cannon-Brookes empezó a explicar el efecto del cambio acelerado a Cloud sobre el revenue reportado, se rio en stage: “y aquí vienen ahora los bajistas a decir que estamos desacelerando y que el negocio va mal”. Lo dijo medio en broma, porque sabe perfectamente lo que viene.

Como acabamos de ver, no es debilidad del negocio — es puramente contable. El subscription ARR sigue acelerando, el Cloud crece al 29%, el RPO al 37%. Pero los próximos reportes van a mostrar revenue reportado más bajo, y la mayoría del mercado va a leer ese titular y vender sin entender qué está pasando por debajo.

Esa es exactamente la oportunidad. Cuando el mercado lee la métrica equivocada, los que hemos hecho el trabajo entramos con descuento. Si en FY27 el revenue reportado decepciona y la acción cae mientras el ARR sigue acelerando, no es una mala señal — es el regalo que estamos esperando.

La clave de tener founders al frente que piensan a largo plazo

Un último detalle que conecta directamente con la ventaja competitiva de tener un founder al frente: la decisión de adelantar un año el cierre de Data Center. Y es una decisión clave porque, como hemos visto, permite acelerar la monetización por cliente.

En Data Center, los clientes firman contratos a 3 años con poca posibilidad de incrementar servicios — operativamente es complejo añadir productos, activar IA o expandir asientos dentro de un deployment on-premise. En Cloud, en cambio, la fricción desaparece: el cliente puede añadir nuevos productos en minutos, activar Rovo y los agentes de IA sin instalación, y escalar asientos de forma orgánica. El upselling se multiplica, y los datos lo confirman: el 93% de los clientes que migran aterrizan en tiers Premium o Enterprise (no Standard), y los clientes con +1.000 usuarios crecen 1,75x su ARR en los 3 años posteriores a la migración.

Aquí es donde el perfil del CEO marca la diferencia. Una directiva con incentivos cortoplacistas, y con el viento de cara que tiene Atlassian hoy, habría pospuesto esta decisión sin dudarlo — evitar el trough de revenue de FY27 que asustará al mercado, no dar excusas a la narrativa SaaSpocalypse, proteger la cotización un año más. Pero Cannon-Brookes y Farquhar, con el 87% del voto entre los dos y un horizonte que se mide en décadas, han tomado la decisión opuesta: cerrar Data Center ahora, precisamente porque es el momento.

¿Por qué ahora? Porque Atlassian es líder en su mercado, porque el ecosistema de productos está maduro, porque la IA acaba de abrir una ventana de monetización que solo existe en Cloud, y porque cuanto antes muevan a sus clientes a esa capa, más profundamente quedarán incrustados en el ecosistema y más difícil será para cualquier competidor desplazarlos en el futuro.

Es exactamente el tipo de decisión que un founder con piel en el juego toma, y que un CEO contratado con bonus anuales casi siempre evita.

4.Tres escenarios a 2030

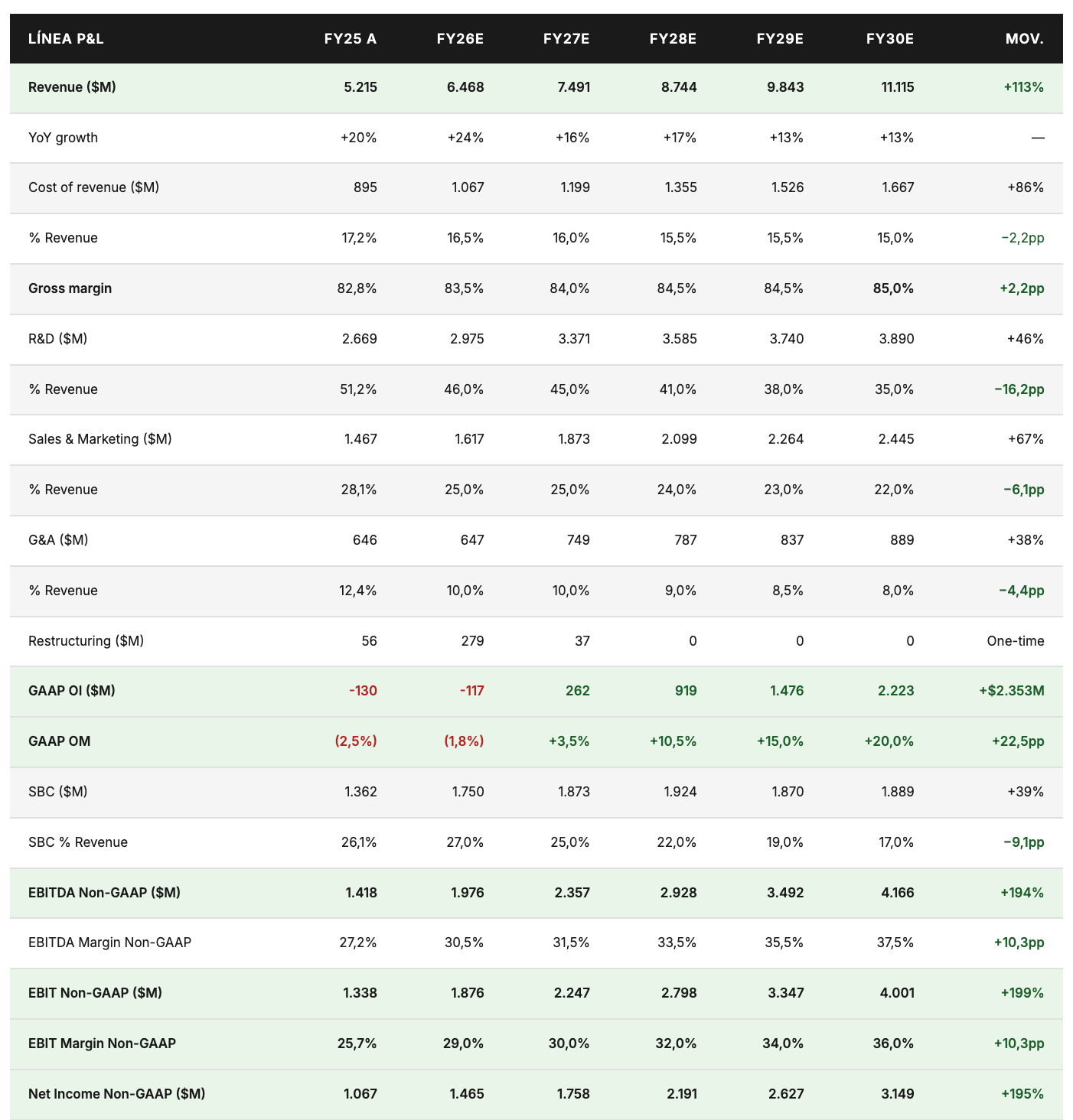

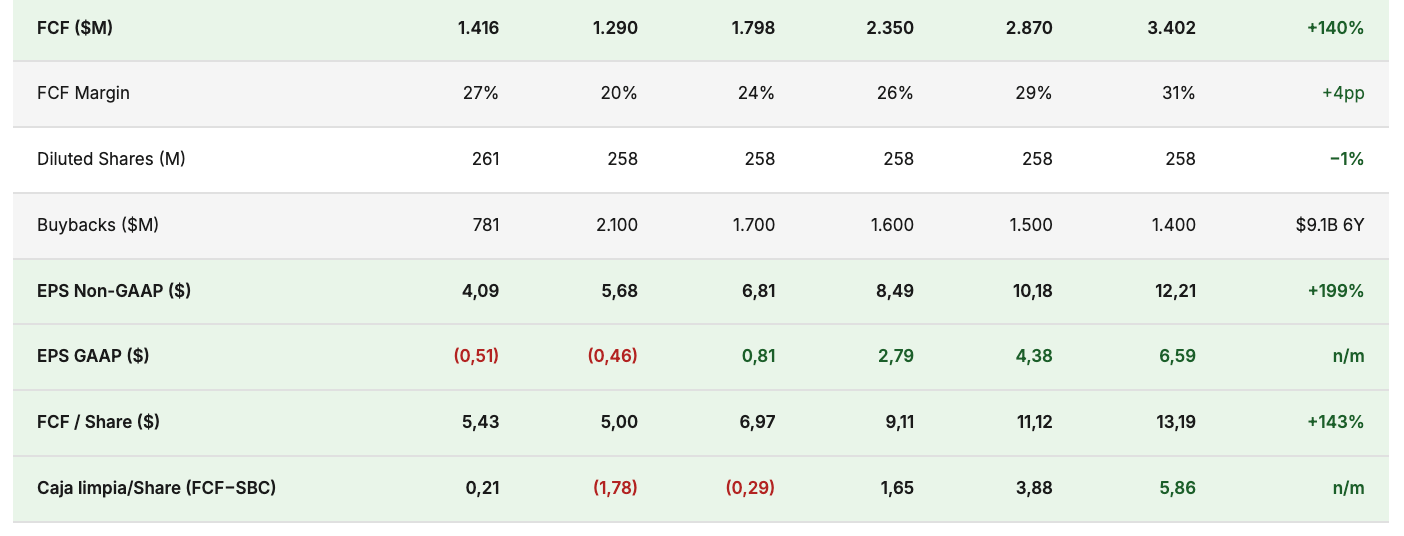

P&L proyectado año por año a FY30

Es nuestro escenario base y en nuestra opinión es conservador:

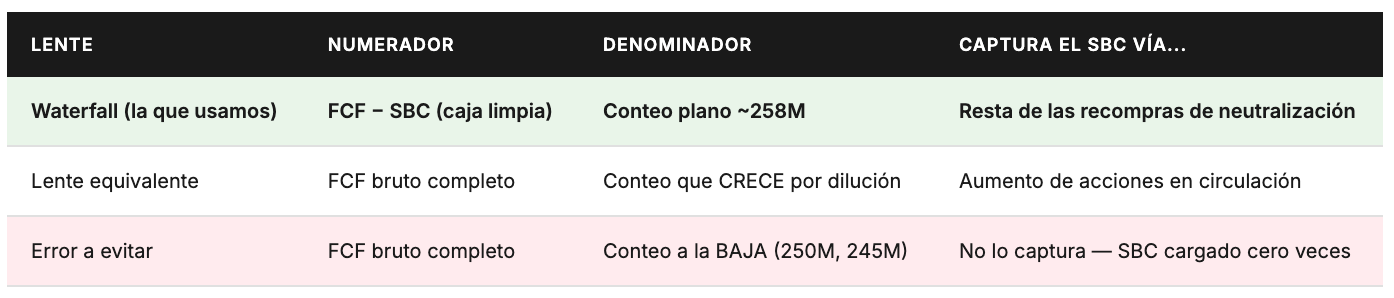

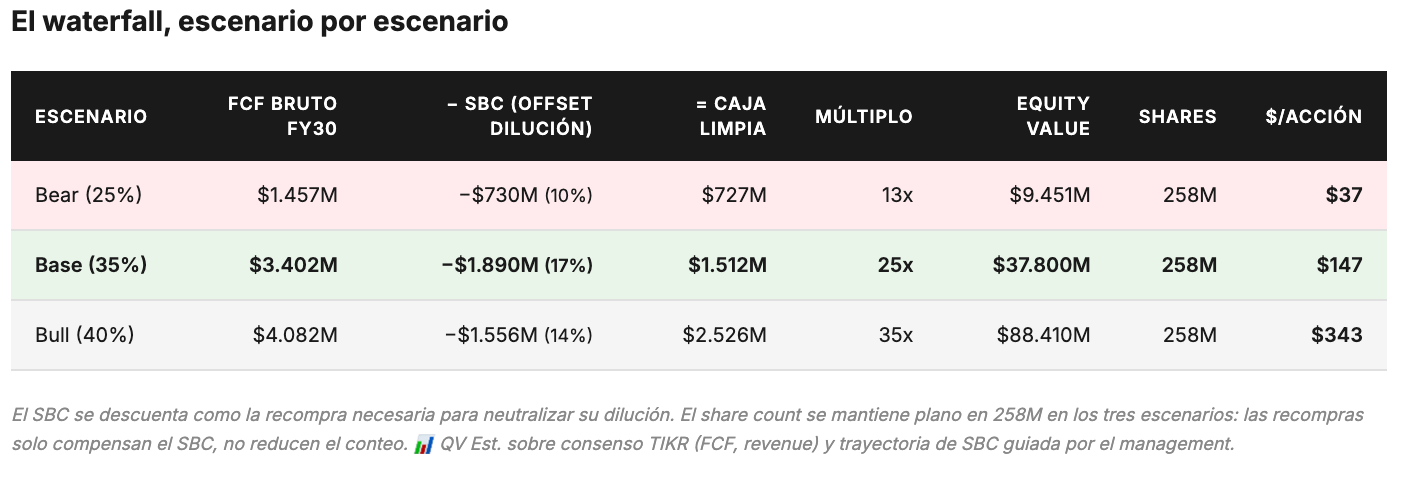

Sobre la lente de valoración · cómo tratamos el SBC (waterfall)

Una pregunta clave al valorar un SaaS con SBC del ~27% de los ingresos: ¿cómo se incorpora esa compensación en acciones a la valoración? El SBC se manifiesta de dos formas: como gasto no-caja en el P&L (se reañade al FCF) y como dilución del número de acciones. La trampa es tratarlo cero veces —capitalizar el FCF bruto, que ya lleva el SBC reañadido, y encima asumir un conteo de acciones a la baja— o dos veces —restarlo del FCF y además proyectar dilución.

Nuestra solución es un waterfall explícito que lo carga exactamente una vez: partimos del FCF bruto, le restamos las recompras necesarias para neutralizar la dilución del SBC (≈ el SBC del año) y obtenemos la caja limpia (FCF − SBC). Capitalizamos esa caja limpia y mantenemos el conteo de acciones plano en ~258M.

Las dos primeras lentes dan el mismo valor por acción; la tercera regala las recompras sin pagarlas. Sobre el conteo plano: el plan de recompras (~$9B en 6 años) a los precios deprimidos actuales esencialmente compensa la dilución del SBC, manteniendo las acciones cerca de 258M. No asignamos valor a una reducción adicional del conteo, porque exigiría gastar la misma caja distribuible que ya estamos capitalizando.

Por eso vigilamos la “dilución neta” como kill criteria: si los buybacks dejan de compensar el SBC, el conteo empezaría a crecer y la caja distribuible por acción se degradaría. Es la métrica que mide directamente si el SBC erosiona al accionista.

Las 4 palancas que mueven el margen +22pp (GAAP)

Las cuatro palancas que hemos utilizado para esa expansión del margen son:

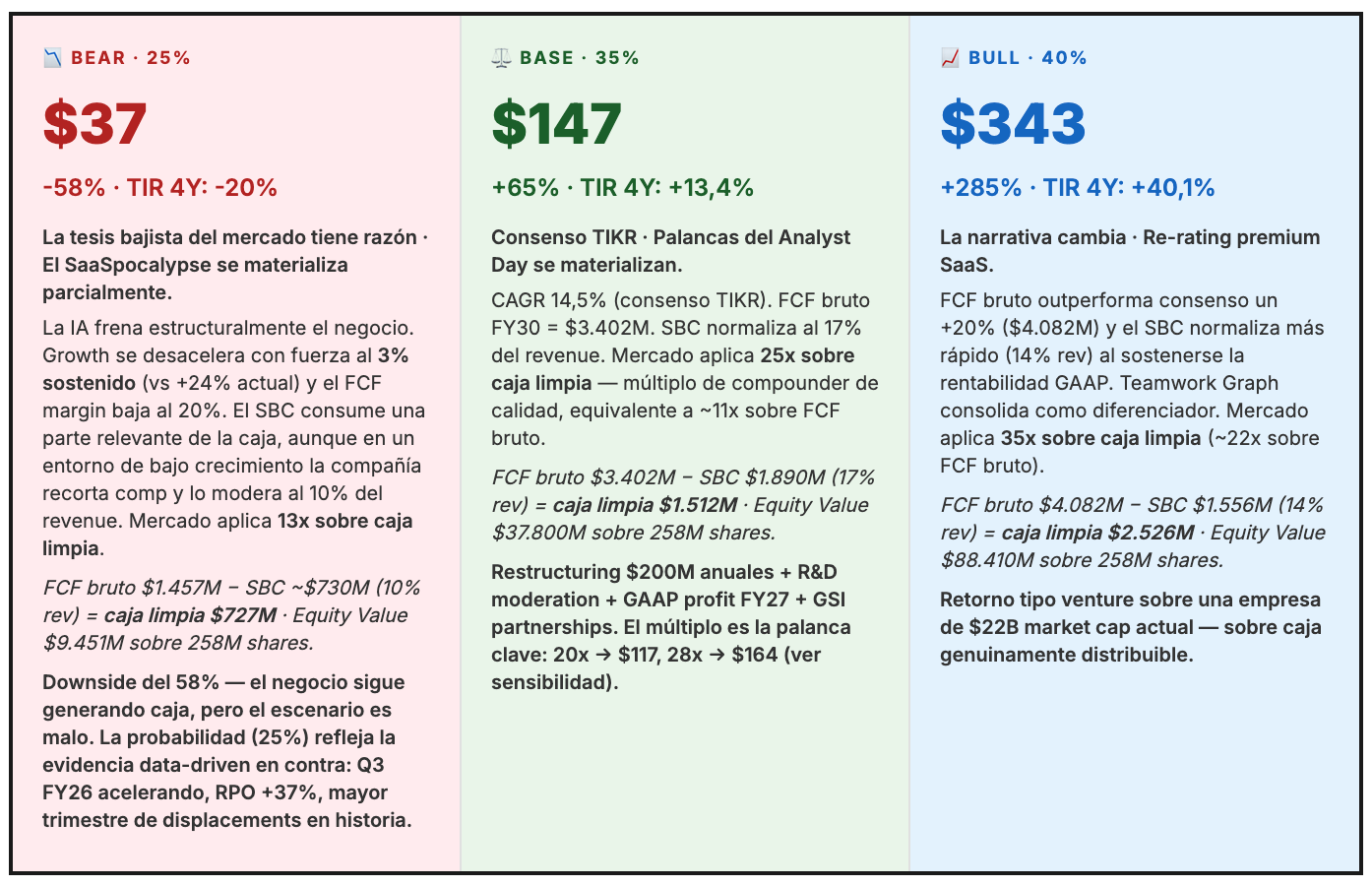

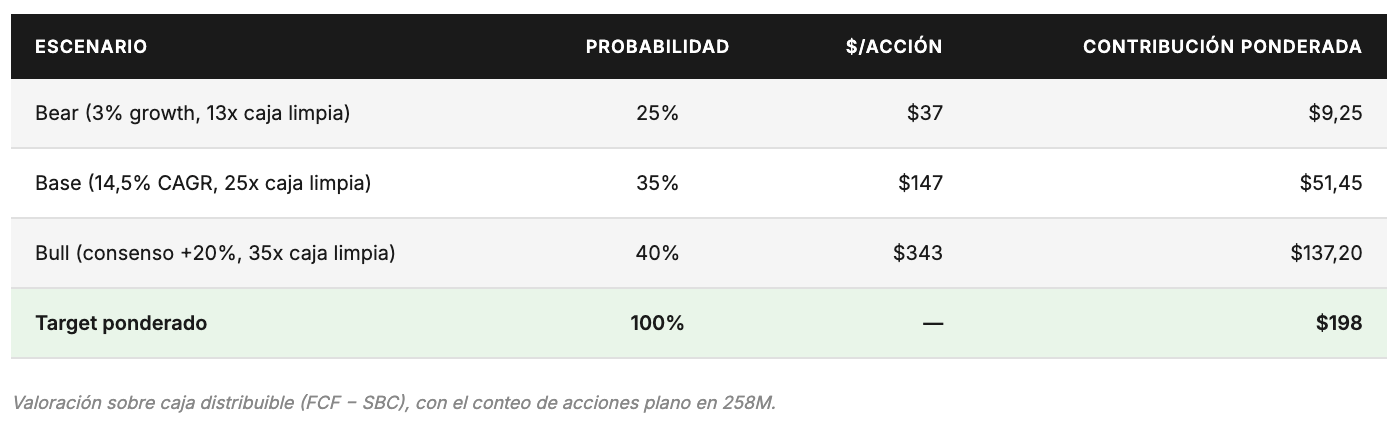

Tres escenarios a FY30

Filosofía de los 3 escenarios:

El Bear castiga simultáneamente growth, margen y múltiplo. Es el escenario adverso de referencia, donde la tesis bajista se cumple.

El Base sigue tesis y los datos que ya se están materializando de forma conservadora.

El Bull recoge la ruptura de la narrativa SaaSpocalypse y el re-rating a múltiplos de empresas creciendo al 20%-.

Por qué el peso del Bull (35%) es más alto que el Bear (25%):

Los datos del Q3 FY26 y del Analyst Day del 6 de mayo apuntan más al lado bull que al bear:

Aceleración de revenue (+32% Q3 vs +20% FY25)

RPO +37% (señal forward-looking más potente)

AI credits +20% MoM

Rovo customers creciendo 2x

Mayor trimestre de displacements de ServiceNow en la historia

GSI partnerships nuevas (Accenture, Deloitte, PwC)

Demo del Teamwork Graph ROI

Commitment público a GAAP profit en FY27

Le damos al Bull el mayor peso (40%) por la naturaleza del re-rating: el mercado se mueve de forma irracional, y el día que la narrativa de la IA pase de percibirse como amenaza —como hoy— a percibirse como catalizador, el movimiento hacia el lado bull será desproporcionado.

El múltiplo de salida en el escenario Base · 25x sobre caja limpia (≈11x FCF bruto)

Capitalizamos la caja limpia FY30 del base ($1.512M = FCF $3.402M − SBC $1.890M) a 25x: equity value $37.800M y precio de $147 sobre 258M acciones. Ese 25x sobre caja limpia equivale a solo ~11x sobre FCF bruto — un múltiplo de compounder de calidad que sigue siendo conservador frente a las referencias del sector (que se miden sobre FCF/beneficio bruto):

4. Valor objetivo ponderado a 2030

5. Estrategia de inversión

Hay incertidumbre real, pero la evidencia inclina la balanza

Seamos honestos: si el bear case se materializa, perderemos dinero. -15,5% TIR anualizado durante 4 años (downside del 50%) no es un consuelo, es una mala inversión. No hay asimetría que nos rescate de eso.

Pero la probabilidad de ese escenario está acotada por la evidencia que hemos analizado en toda la tesis: aceleración en Q3 FY26, RPO +37%, mayor trimestre de displacements en historia, 6 de las 7 ventajas competitivas del framework QV, CEO fundador con skin in the game real. El base case da +32% TIR, un retorno excepcional. El bull case da +60% TIR.

El downside es real si la IA canibaliza estructuralmente el negocio.

Pero de nuevo todas las piezas de la tesis Quality (producto líder, 6/7 ventajas competitivas, Teamwork Graph como moat IA, CEO fundador, Cash ROCE 35-70%, TAM $140B con 5% penetración, mercados oligopólicos) y el inflection point Q3 FY26 hacen ese escenario improbable en nuestra opinión a día de hoy.

El upside lo desbloquea el cambio de narrativa que el management está activamente intentando provocar — y que, tras el Investor Day del 6 de mayo, ha articulado con más claridad que nunca desde nuestro punto de vista.

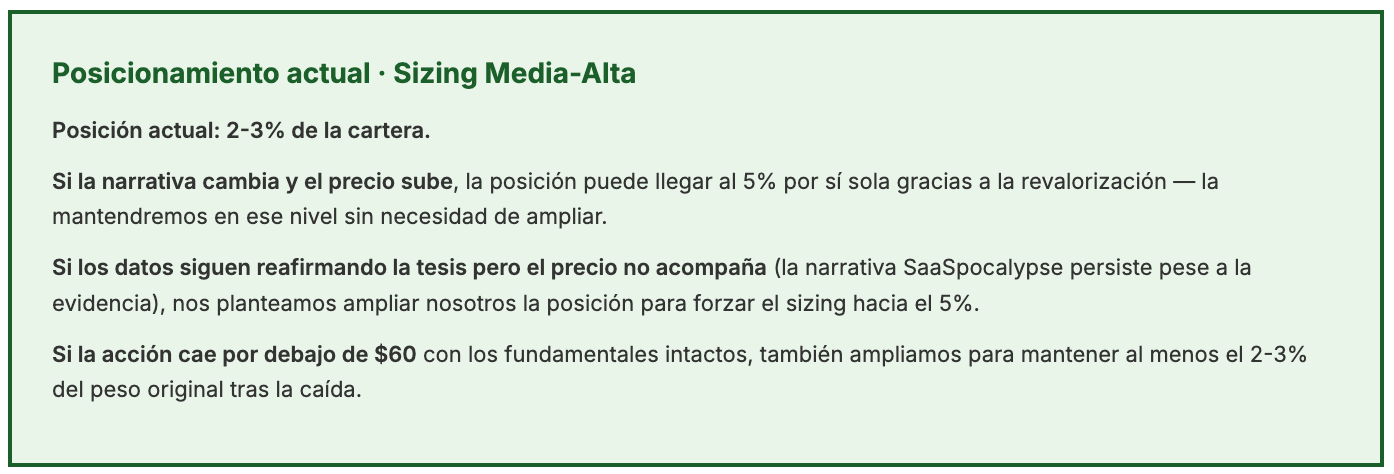

Realismo sobre el corto plazo

Pero la realidad es que, por lo menos a corto plazo, la volatilidad de la acción va a ser muy elevada porque la incertidumbre de la IA va a sobrevolar la empresa durante meses o incluso años, y debemos estar preparados para ello. Actualmente el mercado no sabe el valor terminal de Atlassian — por eso existe esta volatilidad.

Como has podido intuir durante toda la tesis, nosotros estimamos que su valor futuro va a ser muy alto y creemos que es una buena inversión. No sin incertidumbre: hay que ser honestos con nosotros mismos, y aunque pensemos que estamos en lo cierto por todos los datos mostrados, estamos ante una inversión con incertidumbre de innovación. Por lo que, por lo menos a día de hoy, no podemos tener un peso elevado en la cartera.

Capa 3: Tesis completa:

A continuación podéis solicitar acceso a la tesis completa. Os la enviaremos en un plazo máximo de 24/48 horas.

Para cualquier duda, quedamos a vuestra disposición.

Glosario de términos clave

Solicita acceso al glosario para entender todos los términos de la tesis:

Seguimiento de la tesis en el canal de discord

Como sabéis, podéis seguir esta tesis —y el resto de posiciones en cartera— en el canal privado de Discord, donde compartimos:

Seguimiento continuo de las compañías

Actualizaciones sobre tesis e informes

Nuevas ideas de inversión cada semana

*Si aún no estás dentro, puedes solicitar acceso y te lo daremos en un plazo de 24–48 horas.