Tesis Booking y Vidrala con Horos AM

Actualidad: IA, Irán. | Con Miguel R. socio fundador de Horos AM.

La publicación de hoy es especial.

Inauguramos un nuevo formato en Quality Value: colaboraciones con gestores que comparten nuestra filosofía de inversión y forma de entender el mercado.

En este caso, lo hacemos junto a Horos AM, uno de los fondos de referencia dentro del enfoque value en España, y en concreto con Miguel Rodríguez, socio fundador y gestor.

Nos conocimos personalmente en los premios Rankia el año pasado. Más allá de compartir algunas ideas de inversión, lo que me llamó la atención fue la alineación en la forma de analizar negocios: foco en fundamentales, pensamiento independiente y una clara orientación al detalle y el largo plazo.

A partir de ahí surge esta colaboración.

El objetivo no es comentar el mercado desde un punto de vista superficial, sino construir un marco de pensamiento común sobre lo que está ocurriendo —especialmente en un contexto donde la inteligencia artificial está empezando a impactar de forma real en los negocios— y cómo posicionarse como inversor.

Sobre ese marco, analizamos dos compañías que ambos hemos incorporado recientemente en cartera:

| Vidrala, uno de los principales productores de envases de vidrio de Europa Occidental: un negocio con baja exposición a disrupción por IA, donde operan dinámicas competitivas muy distintas a las que hoy dominan gran parte del mercado.

| Booking Holdings, la conocida plataforma que conecta proveedores de alojamiento con clientes finales (B2C), cuya cotización se ha visto recientemente castigada por la narrativa en torno a la IA —llegando a corregir más de un 25% en el año—, en nuestra opinión de forma algo irracional.

Dos casos muy distintos en apariencia, pero que responden a una misma lógica de inversión que explicaremos en la primera parte de la publicación.

Lo que vas a leer hoy:

Actualidad y visión de mercado.

En esta primera parte, desarrollamos nuestra visión conjunta sobre el entorno actual:

Qué está ocurriendo en el mercado

Cómo está afectando la IA a los modelos de negocio

Qué implicaciones tiene para la inversión a largo plazo

Tesis de inversión.

En una segunda parte, aterrizamos ese marco en dos ideas concretas:

Vidrala

Booking Holdings

Artículo elaborado conjuntamente por Miguel Rodríguez (Horos AM) y Alejandro Guadalajara (Quality Value)

1) Actualidad y visión de mercado.

Alejandro Guadalajara (Quality Value):

El inicio de año ha estado marcado por una corrección relevante en todo el ecosistema ligado a la inteligencia artificial.

No solo en software, sino en cualquier negocio donde la IA pueda alterar —positiva o negativamente— el modelo económico.

Lo relevante no es la caída en sí, sino su causa: el mercado ha dejado de dar por hecho quiénes serán los ganadores.

Sectores que hasta hace poco se percibían como “claros beneficiados” —SaaS, proveedores de datos, software con altas ventajas competitivas— han pasado a estar en entredicho.

No porque hayan cambiado sus resultados a corto plazo, sino porque ha cambiado la percepción sobre su valor a largo plazo.

El detonante: avance real en capacidades “agentic”

El punto de inflexión se produce a finales de enero con dos anuncios muy cercanos de Anthropic (Claude):

30 de enero de 2026: lanzamiento de plugins “agentic”, orientados a automatizar trabajo por rol (legal, ventas, marketing, análisis de datos)

5 de febrero de 2026 (Claude Opus 4.6): salto relevante en ejecución multi-paso, mejora en coding/debugging y ampliación del context window hasta 1M tokens

Esto cambia la narrativa de la IA: pasamos de una herramienta de apoyo a una posible sustitución parcial de funciones completas.

Reacción del mercado

Desde el 28 de enero, el S&P 500 Software & Services llegó a caer en torno a un 13%, eliminando cerca de $1T de capitalización en pocos días.

No es un ajuste por resultados.

Es un ajuste por incertidumbre estructural.

Dicho de otra forma: el mercado ha descontado de golpe parte del valor terminal de estos negocios.

Segundo shock: incertidumbre geopolítica

A este movimiento se suma en marzo un nuevo foco de incertidumbre: el conflicto en Irán.

El impacto no es tanto directo en software, sino en:

Expectativas de crecimiento global

Coste de la energía

Percepción de riesgo

El resultado es un entorno donde el mercado penaliza más la incertidumbre y reduce múltiplos.

Recientemente realizamos un análisis geopolítico del conflicto con el mapa del daño, posibles escenarios y cinco acciones que cualquier inversor puede ejecutar para protegerse ante este tipo de situaciones.

Estado actual del mercado

Miguel Rodríguez (Horos AM):

A pesar de la corrección general de los diferentes indices (ver más abajo en la imagen), hay tres elementos que siguen definiendo el entorno:

1. Valoraciones aún exigentes en determinados segmentos

El mercado estadounidense ha sido uno de los grandes protagonistas en los últimos tiempos, impulsado por sus fuertes revalorizaciones durante varios años.

En 2025, sus bolsas continuaron registrando subidas significativas, a pesar de partir ya de valoraciones exigentes.

Este inicio de 2026 como se ha citado anteriormente ha estado marcado por importantes incertidumbres que generaron dudas en los mercados globales, incluido el estadounidense. Sin embargo, estas inquietudes, que afectaron tanto a las cotizaciones empresariales como a los bonos americanos, se han ido disipando dando paso de nuevo a un entorno de mayor optimismo.

En HOROS mantenemos una postura prudente respecto a las valoraciones del mercado americano en general, una preocupación que venimos señalando desde hace años. De hecho, actualmente encontramos pocas oportunidades en este mercado, lo que se refleja en la baja exposición de nuestro fondo global Horos Value Internacional a Estados Unidos, donde al cierre del trimestre la exposición es inferior al 12%.

En contraste, es Europa donde estamos identificando más oportunidades a nivel global, lo que ha llevado a que la exposición del fondo al continente supere el 67%. Otros mercados, como el asiático, donde HOROS Value Internacional cuenta con un peso del 14%, también es una buena fuente de oportunidades si se hace una buena selección de empresas.

2. Nivel de concentración extremo

Gran parte del rendimiento del mercado sigue concentrado en pocas compañías.

Esto genera ciertas dudas sobre la diversificación del índice, ya que tiene una alta dependencia de los resultados de muy pocas compañías. Dicho esto, los resultados de estas compañías han ido acompañando -e incluso superando- las expectativas del mercado y, unido a la entrada de flujos globales, la concentración ha ido creciendo más y más en los últimos años.

De hecho, durante el primer trimestre del año 2026, el S&P 500 llegó a caer un -7%, con las llamadas Siete Magníficas comportándose peor que el mercado, si bien esta corrección ha durado muy poco, por lo que todo sigue igual.

En HOROS vemos con preocupación esta fuerte dependencia de pocas empresas en un contexto de valoraciones elevadas.

3. Descuento significativo en small & mid caps

Donde el castigo ha sido más indiscriminado.

El apetito por los grandes gigantes tecnológicos globales ha dejado rezagadas a las compañías pequeñas y medianas.

En parte, es lógico: en un mercado dominado por la narrativa de la revolución de la inteligencia artificial, estas grandes empresas cuentan con los recursos necesarios para aprovechar los flujos de capital globales y adaptarse con ventaja a esta nueva carrera. Sin embargo, la marcada disparidad en las valoraciones entre las grandes tecnológicas y el universo de compañías de menor tamaño abre, a nuestro juicio, oportunidades de inversión históricas.

En este contexto, como consecuencia de las oportunidades que refleja el mercado, la cartera de Horos Value Internacional ha incrementado en los últimos años su exposición a compañías de pequeña y mediana capitalización.

Aunque no es una comparación perfecta, la capitalización media de las empresas que componen actualmente la cartera supera ligeramente los 8.000 millones de euros, frente a los más de 28.000 millones de euros registrados a cierre de 2018.

En aquel momento, la cartera incluía participaciones en empresas como Alphabet, Baidu o Booking (esta última, por cierto, se ha reincorporado recientemente a nuestras carteras).

Cómo se está posicionando Horos AM:

A partir de este contexto, la aproximación de Horos se basa en nuestros cinco principios a la hora de invertir:

Invertir en empresas que podamos entender y visualizar a largo plazo

Evitar compañías que tengan deudas elevadas

Buscar modelos de negocio con ventajas competitivas

Equipo gestor que asigne bien el capital

Margen de seguridad

Es cierto que es todavía muy pronto para ver cómo puede afectar la expansión de la IA a las compañías. En este sentido, hemos visto mucha volatilidad en el mercado por el posible efecto que puede tener esto en muchos modelos de negocio.

En nuestro caso, como siempre tratamos de aprovecharnos de la volatilidad del mercado. Esta vez no ha sido una excepción, y hemos invertido en Booking Holdings, que ha estado fuertemente penalizada en el mercado por el efecto de la IA.

Booking es una de esas empresas que cuenta con un modelo de negocio con fuertes ventajas competitivas y en la que, además, su productividad puede verse reforzada por la adopción y mejora de los modelos de IA.

2) Tesis de inversión.

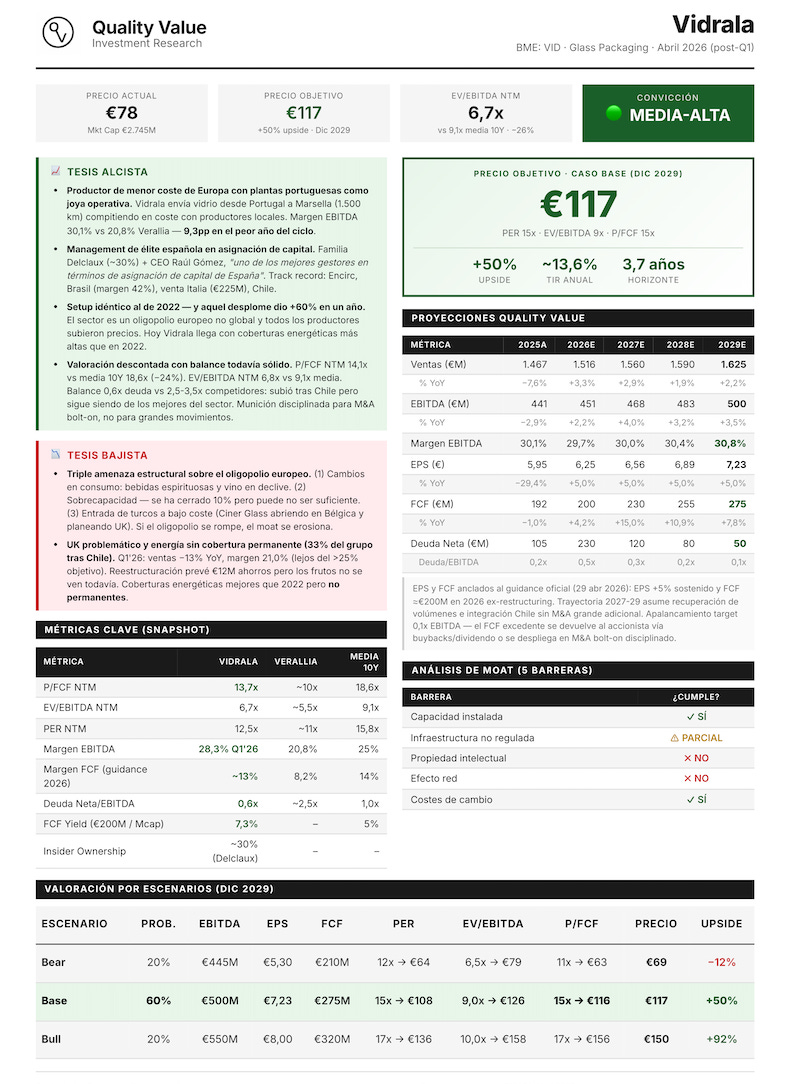

Vidrala (VID)

Miguel Rodríguez (Horos AM):

Vidrala es uno de los principales productores de envases de vidrio de Europa Occidental, aunque también tiene exposición a Iberoamérica tras su entrada en Brasil en 2023.

Management de calidad

Es una empresa familiar, muy bien gestionada y con una enorme bagaje en la adquisición e integración de compañías. Además, su actual consejero delegado, Raúl Gómez (antiguo director financiero de la compañía) es, a nuestro juicio, uno de los mejores gestores en términos de asignación de capital de España.

Oligopolio y resiliencia

La industria del vidrio europea se ha consolidado a lo largo de los últimos 10 - 15 años, convirtiéndose en un sector estable y dominado por muy pocas empresas.

Sin embargo, tiene algunas amenazas que podrían generar incertidumbre en la compañía y el sector, pero también presentar una oportunidad de inversión, tal y como pasó en 2022, con la fuerte subida de los precios del gas tras el inicio del conflicto en Ucrania.

En 2022, los precios del gas se multiplicaron por más de 20 veces.

A un productor de vidrio, que tiene que tener un horno funcionando 24 horas al día 365 días al año (y que no se puede parar y arrancar de nuevo tan fácilmente) y que funciona fundamentalmente con gas, esto le puede afectar de forma muy relevante.

El mercado interpretó que la compañía no podría mantener su margen comercial y cayó en bolsa más de un 25% en un solo trimestre, generando una buena oportunidad de inversión a largo plazo, ya que el mercado es un oligopolio y no es global, con lo que todos los operadores tenían el mismo problema de costes y todos iban a subir los precios.

Quien invirtió en esos momentos, obtuvo una rentabilidad superior al 60% en solo un año.

Estado actual del mercado

Actualmente, tenemos un mercado marcado por 3 problemas:

Incremento de los precios de la energía derivado del conflicto en Oriente Medio

Lenta recuperación de volúmenes por baja demanda final

Irrupción de nuevos competidores que amenazan el oligopolio de Europa Occidental

El incremento de precios energéticos vuelve a ser un problema que tienen todos los productores de vidrio en Europa. Es complicado que haya mucho cambio a un sustitutivo para el aluminio porque los precios también han subido de forma importante.

Afortunadamente, en el caso de Vidrala, los niveles de cobertura son más altos que en el pasado, pudiendo afrontar este periodo de precios altos del gas con mucha más comodidad que en 2022, aprovechándose además de las subidas de precio a cliente final sin que sus costes se vean tan mermados como los de otros competidores.

Cambios en los patrones de consumo global

La baja demanda final en algunos productos derivados del vidrio, atiende a cambios importantes en los patrones de consumo global. El caso más relevante podría ser el de la fabricación de botellas para bebidas espirituosas, donde el consumo en los países desarrollados es cada vez menor en términos de volumen. En otras bebidas como el vino el caso es similar.

Esto ha aflorado una sobrecapacidad en el mercado europeo donde, en los últimos 2-3 años, se ha cerrado el 10% de capacidad para ajustarse.

Los nuevos competidores, especialmente los turcos, que producen a bajo coste, tienen planes de apertura en Europa. El caso de Ciner Glass es el más claro, ya que está en proceso de apertura de una planta en Bélgica y tiene planes para abrir otra en el Reino Unido.

Dicho esto, el mercado se está ajustando y está cambiando. El volumen es mucho más importante que antes. Las compañías de tiradas largas (con más peso en cerveza, como es Vidrala tras la compra de Encirc en Reino Unido), están mejor posicionadas que las compañías que fabrican tiradas cortas (como botellas para bebidas espirituosas), que históricamente daban más valor añadido.

Ahora tener hornos grandes y altos ratios de utilización es clave en la industria europea. Ya no vale eso del lema “el vidrio viaja mal”.

La misma Vidrala, desde sus plantas portuguesas, envía envases de vidrio a una cervecera en Marsella que está a más de 1.500 Km siendo, además, uno de los principales clientes de Vidrala en el continente.

Visto esto, ahora cabe preguntarse ¿existirán fábricas de envases de vidrio para cerveza en países con altos costes laborales como Francia y Alemania?

Perspectivas de futuro de Vidrala

El futuro es prometedor para Vidrala, que puede aprovecharse de esta situación gracias a que es uno de los productores de más bajo coste en Europa, fundamentalmente por sus plantas portuguesas.

En este sentido, creemos que seguirá ganando cuota de mercado y podrá mantener ratios de utilización altos en un mercado europeo que ha ido haciendo los ajustes necesarios.

Invertir hoy en Vidrala es comprar el mejor productor de envases de vidrio de Europa, que tiene exposición global y está gestionado de forma excelente, en el entorno de 10x su flujo de caja libre a 3 años, lo que le confiere un potencial a estos precios del entorno del 50%.

One-pager de Vidrala (Quality Value Research)

Alejandro Guadalajara (Quality Value):

En Quality Value compartimos la tesis y visión de Horos Asset Management, y por ello la compañía forma parte actualmente de nuestra cartera.

Como sabéis, entendemos bien la realidad de muchos suscriptores: el tiempo es limitado. Por eso estructuramos nuestras tesis en capas, empezando siempre por un resumen ejecutivo —como el que ha elaborado Horos— y una one-pager que sintetiza la esencia de la tesis en pocos minutos.

Para quienes desean profundizar más allá de esa capa ejecutiva, en determinadas ideas publicamos también tesis completas —como la que compartiremos la próxima semana sobre Hermès— con un análisis más detallado.

En ese espíritu, os compartimos a continuación la one-pager elaborada por Quality Value para que podáis descargarla:

Booking Holdings (BKNG)

Miguel Rodríguez (Horos AM):

Booking Holdings, es básicamente una agencia de viajes que pone en contacto a proveedores de alojamiento con clientes finales (B2C).

Las fuertes ventajas competitivas que presenta Booking, especialmente por su efecto de red. Esta ventaja es un círculo virtuoso en el que todos los hosteleros quieren participar porque es el que más usuarios finales y, a su vez, los usuarios buscan alojamiento en Booking porque es el que más alojamientos tiene.

Esta ventaja, incluyendo los millones de acuerdos que tiene la compañía por todo el mundo con los propietarios de los alojamientos, la protege a la compañía de una automatización total por parte de la IA y de la entrada de nuevos competidores.

¿Qué está pasando para estar tan penalizada?

La narrativa de la IA castigó a la compañía en bolsa, llegando a caer en el año más de un 25%.

Al mercado le preocupaba la amenaza que podría suponer que un asistente de IA podría debilitar el negocio de Booking en el sentido de que pudiera buscar y reservar alojamientos, debilitando así su poder de intermediación.

¿Dónde puede estar el posible catalizador?

La mezcla de ventajas competitivas de la compañía debería despejar dudas con los inversores, ya que Booking está muy bien posicionada entre proveedores y clientes de la en una situación de cuasi dependencia.

Además, pensamos que su programa Genius aporta mucha recurrencia y que la IA todavía tendría un coste bajo para el tráfico, con posible espacio para acuerdos de distribución con agentes de IA.

Valoración y precio objetivo

Estaríamos comprando hoy la empresa a por debajo en el entorno de las 10x su flujo de caja libre normalizado.

One-pager de Booking (Quality Value Research)

Alejandro Guadalajara (Quality Value):

Al igual que con Vidrala, os compartimos a continuación la one-pager de Booking Holdings elaborada por Quality Value para que podáis descargarla.

Además, como hacemos actualmente con todas las tesis potencialmente expuestas a disrupción por IA, aplicamos nuestro marco propio de las 7 ventajas frente a la IA, un filtro diseñado para evaluar de forma sistemática si el moat puede resistir —e incluso reforzarse— en un escenario de disrupción.

Sobre esa base decidimos si invertir o no.

En el caso de Booking Holdings, creemos que existen ventajas competitivas clave que hacen muy difícil que la IA o los LLMs puedan reemplazar su posición: por eso compartimos la visión de Horos Asset Management y la compañía se ha incorporado recientemente a la cartera de Quality Value.

Más información sobre Quality Value Research:

Las tesis de hoy son un ejemplo de lo que encontrarás dentro de Quality Value: ideas de inversión de calidad, con rigor profesional, claridad y enfoque ejecutivo.

Valoramos mucho vuestro tiempo, por eso priorizamos calidad frente a cantidad. Nuestro enfoque es por capas: una primera visión ejecutiva para entender rápidamente lo importante, y una capa más profunda para quien quiera profundizar en la tesis completa.

Además, tendrás acceso a informes sectoriales y macroeconómicos que complementan el análisis micro, como nuestro trabajo sobre el conflicto de Irán o el informe con Juan Ramón Rallo sobre el impacto de la IA, pensados para aportar marcos mentales que ayuden a invertir mejor.

Por último, podrás acceder a mi cartera personal en Quality Value y a una comunidad de inversores de calidad a través de nuestro canal de Discord, donde compartimos semanalmente ideas, dudas y seguimiento de resultados de compañías que cubrimos, como Vidrala o Booking Holdings.

Más información sobre Horos AM:

Si quieres profundizar en Horos AM, te recomendamos leer sus cartas al inversor. En nuestra opinión, son de una calidad excepcional y constituyen una de las mejores formas de conocer de verdad al equipo gestor.

Más allá de las rentabilidades históricas, las cartas permiten entender cómo piensan, cómo analizan las compañías, cómo gestionan los periodos difíciles y qué nivel de coherencia mantienen entre discurso y ejecución.

Rentabilidad histórica

A largo de estos casi 14 años, las rentabilidades acumuladas de Horos alcanzan el 395% y el 358%, lo que equivale a un 12,3% anualizado en la estrategia internacional y a un 11,9% anualizado en la estrategia ibérica.

Acceso a la última carta publicada en este 2026:

Buen artículo y muy interesante la iniciativa