Tesis del Oro: el activo de la década

Con Gustavo Martinez autor del libro "Compra Oro".

Hoy volvemos con el formato colaborativo que tan buena acogida ha tenido entre los suscriptores. Tras los artículos con Juan Ramón Rallo sobre el impacto de la IA, y con Miguel Rodríguez, socio fundador de Horos AM, sobre el mercado y las tesis de Vidrala y Booking, hoy abordamos la tesis del oro de la mano de Gustavo Martínez: asesor financiero, gestor patrimonial y una de las personas que más sabe de oro en habla hispana.

Llega, además, en un buen momento: Gustavo acaba de publicar Compra Oro, un manual para aprender a invertir en un activo que, como dice el autor, nunca pasa de moda. El objetivo de este artículo es resumir la esencia de su tesis y explicar por qué el oro funciona como refugio frente a la devaluación del dinero fiat, por qué atravesamos un periodo alcista para el metal y por qué tiene sentido incluirlo en una cartera equilibrada.

Lo que vas a leer hoy

Breve historia del dinero

El fenómeno de la inflación y la devaluación de la moneda fiat

El superciclo del oro ha empezado

¿Qué ha hecho Gustavo y que hemos hecho nosotros ante las caídas?

El oro como reserva de valor y complemento de una cartera equilibrada

Resumen final de la tesis del oro.

Otras tesis: Plata, Cobre, Uranio y Bitcoin.

1) Breve historia del dinero

El dinero no se inventó por decreto. Surgió del mercado para resolver un problema concreto, y durante miles de años la competencia entre distintos bienes para cumplir esa función la ganó siempre el mismo candidato: el metal, y por encima de todos, el oro. El sistema que usamos hoy —dinero respaldado por nada más que la promesa de un gobierno— apenas tiene cincuenta años.

Entender por qué el mercado eligió el oro durante milenios —y por qué el sistema actual es la excepción, no la norma histórica, es el objetivo de este primer bloque.

El problema que el dinero vino a resolver

Antes del dinero existía el trueque, y el trueque tiene un defecto fatal: exige lo que los economistas llaman la doble coincidencia de necesidades. Imaginad que tenéis trigo y queréis un par de zapatos. No basta con encontrar a un zapatero: necesitáis uno que además quiera trigo, en la cantidad exacta y en el momento exacto. En cualquier economía mínimamente compleja, esas coincidencias son rarísimas.

La solución no la diseñó nadie. Fue emergiendo conforme la gente empezó a aceptar ciertos bienes no porque los quisiera para sí, sino porque sabía que otros los aceptarían después. Ese bien —el más “vendible”, el más líquido— se convirtió en dinero.

El economista Carl Menger describió este proceso en 1892: el dinero es una institución espontánea, no una imposición.

A lo largo de la historia, muchas cosas desempeñaron ese papel: sal (de ahí viene “salario”), conchas, ganado, grano, cacao, cuentas de vidrio. Casi todas fracasaron con el tiempo. Los metales —cobre, bronce, plata y oro— las desplazaron. No por capricho, sino porque cumplían mejor una lista de propiedades muy concreta.

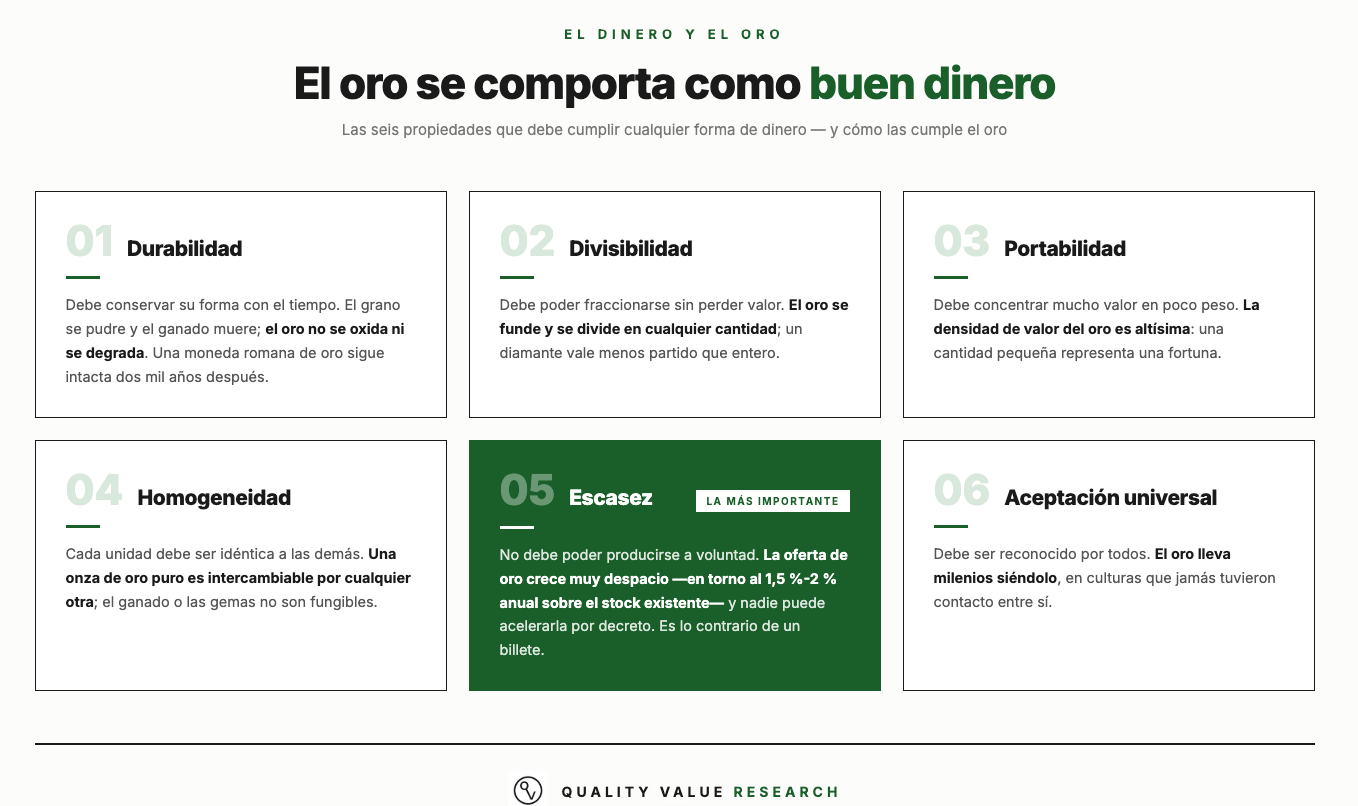

Qué hace que un dinero sea bueno

Un buen dinero necesita reunir, a la vez, varias características. Repasémoslas, y veamos cómo se comporta el oro en cada una:

Durabilidad. Debe conservar su forma con el tiempo. El grano se pudre y el ganado muere; el oro no se oxida ni se degrada. Una moneda romana de oro sigue intacta dos mil años después.

Divisibilidad. Debe poder fraccionarse sin perder valor. El oro se funde y se divide en cualquier cantidad; un diamante, en cambio, vale menos partido que entero.

Portabilidad. Debe concentrar mucho valor en poco peso. La densidad de valor del oro es altísima: una cantidad pequeña representa una fortuna.

Homogeneidad. Cada unidad debe ser idéntica a las demás. Una onza de oro puro es intercambiable por cualquier otra; el ganado o las gemas no son fungibles.

Escasez. la más importante: no debe poder producirse a voluntad. La oferta de oro crece muy despacio —en torno al 1,5%-2% anual sobre el stock existente— y nadie puede acelerarla por decreto. Es lo contrario de un billete, que se imprime sin coste.

Aceptación universal. Debe ser reconocido por todos. El oro lleva milenios siéndolo, en culturas que jamás tuvieron contacto entre sí.

En conclusión el oro en el conjunto de propiedades que definen un buen dinero, ningún activo natural a día de hoy se le acerca.

La escasez es la clave

Esa escasez merece una explicación, porque es lo que de verdad separa al oro de casi todo lo demás. La clave está en la relación entre su stock y su flujo. Como el oro no se consume ni se destruye, prácticamente todo el que se ha extraído en la historia sigue existiendo: unas 210.000 toneladas acumuladas. Frente a ese stock, la minería añade cada año apenas 3.000-3.500 toneladas. De ahí ese 1,5%-2%: el denominador es tan grande que la producción nueva apenas mueve la aguja.

Y ese flujo NO puede acelerarse a voluntad. Abrir una mina lleva entre cinco y diez años desde el descubrimiento, las leyes del mineral llevan décadas cayendo y los yacimientos fáciles ya están explotados. La oferta es muy inelástica: el precio puede dispararse y la producción apenas se inmuta a corto plazo.

Un banco central puede multiplicar la base monetaria en semanas —lo vimos en 2020—; duplicar el stock de oro exigiría décadas de minería a pleno rendimiento. Esa escasez no es una opinión ni una promesa: es una restricción física.

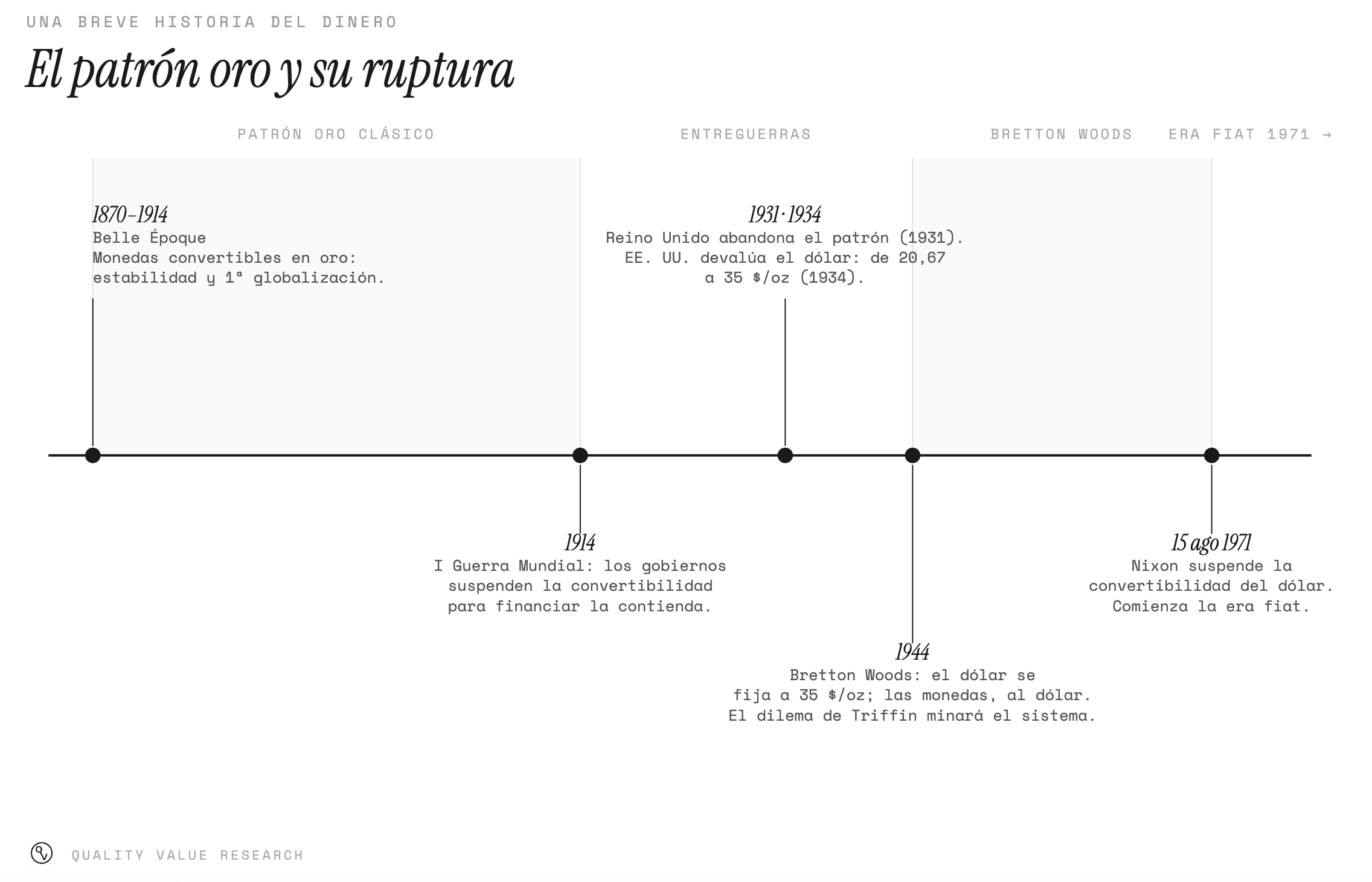

El patrón oro y su ruptura

Durante buena parte de la historia moderna, el dinero estuvo anclado al oro de forma directa. Bajo el patrón oro clásico (aproximadamente 1870-1914), las principales monedas eran convertibles en una cantidad fija de oro. Eso imponía una disciplina dura: un gobierno no podía gastar más de lo que su reserva permitía.

El resultado fue casi medio siglo de estabilidad de precios y la primera globalización del comercio: los años de la Belle Époque.

La Primera Guerra Mundial rompió ese equilibrio.

Los gobiernos necesitaban financiar el esfuerzo bélico y suspendieron la convertibilidad para poder imprimir. Los intentos de restaurar el patrón en los años veinte fracasaron, y la Gran Depresión lo dejó herido de muerte: Reino Unido lo abandonó en 1931 y Estados Unidos devaluó el dólar en 1934, pasando de 20,67 a 35 dólares por onza.

El último capítulo fue Bretton Woods (1944).

El dólar quedó fijado al oro a 35 dólares la onza, y el resto de monedas se ancló al dólar. El dólar era, en teoría, “tan bueno como el oro”. Pero el sistema tenía una grieta —el llamado dilema de Triffin—: para abastecer de dólares a la economía mundial, Estados Unidos tenía que emitir más de los que su oro respaldaba. A medida que el gasto crecía (Vietnam, programas sociales, etc), los dólares en circulación superaron con mucho las reservas.

Cuando países como Francia empezaron a exigir oro a cambio de sus dólares, las reservas estadounidenses se vaciaron.

El 15 de agosto de 1971, Nixon suspendió “temporalmente” la convertibilidad del dólar en oro. Aquella suspensión nunca se revirtió.

Desde ese día, ninguna moneda importante está respaldada por nada tangible: vivimos en un sistema puramente fiat, sostenido solo por la confianza en quien emite el dinero.

Por qué esto importa hoy

Esa fecha —1971— es el verdadero punto de partida de nuestra tesis.

Por primera vez en la historia, los gobiernos pueden crear dinero sin límite físico alguno. La devaluación de la moneda dejó de ser un accidente para convertirse en una característica estructural del sistema.

Y aquí reaparece el oro. Precisamente porque no se puede imprimir, porque no depende de la promesa de nadie y porque ha sobrevivido a todos los regímenes monetarios que lo precedieron, vuelve a ocupar el papel para el que el mercado lo eligió hace miles de años: reserva de valor fuera del sistema. La pregunta no es si el experimento fiat es inusual —lo es—, sino si estamos ante un punto de inflexión. Es lo que examinamos a continuación.

¿Te está resultando útil esta tesis?

Esto es solo una muestra de lo que publicamos. Suscribiéndote a nuestro research accedes a todos los análisis publicados y recibes al menos dos tesis nuevas al mes, además de seguimiento y actualizaciones. Nuestro trabajo es hacer el análisis de fondo por ti, para que tú dediques tu tiempo a lo que de verdad importa: decidir y gestionar tu capital.

2) El fenómeno de la inflación y la devaluación de la moneda fiat

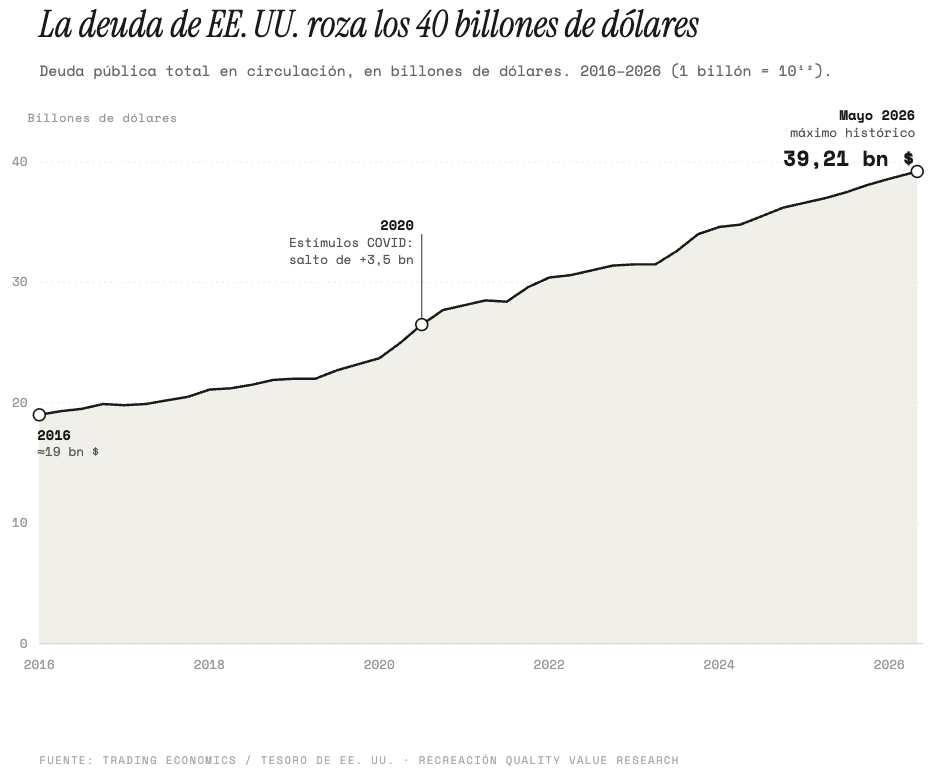

La tesis del oro es, en el fondo, una tesis sobre la salud fiscal del Estado. Y el diagnóstico es de deterioro estructural.

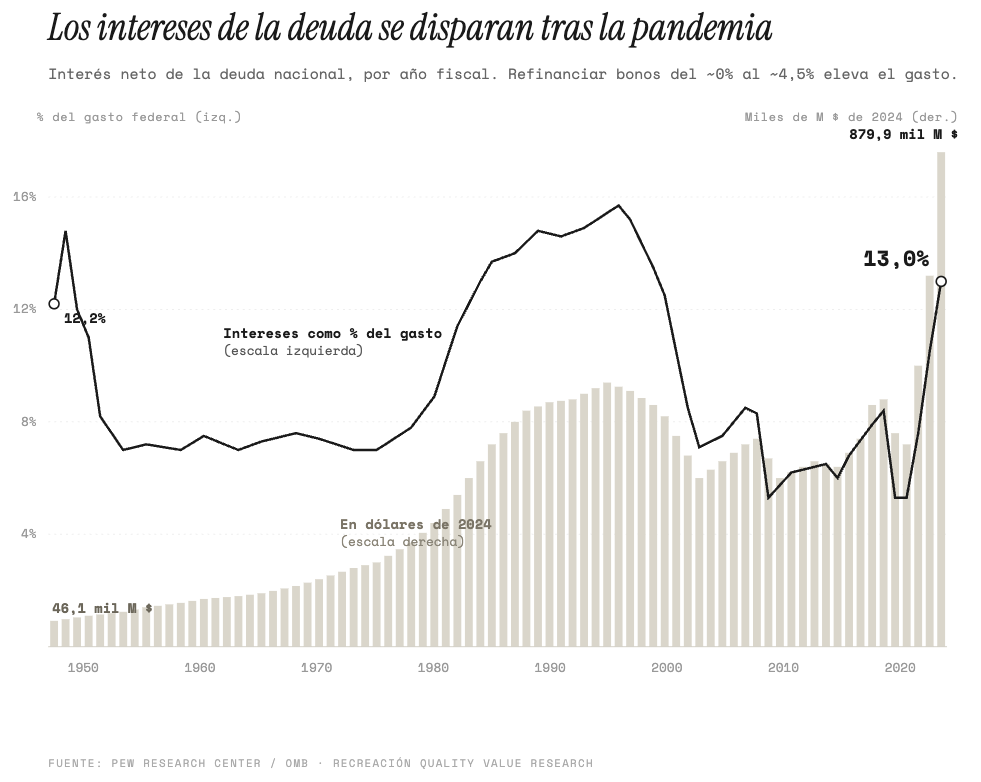

La deuda estadounidense ronda ya los 40 billones de dólares, y crece con una progresividad casi geométrica porque los Estados llevan años incurriendo en déficits estructurales. Solo en el primer semestre fiscal, Estados Unidos pagará cerca de 700.000 millones de dólares en intereses de la deuda —un 7% más que el año anterior—, con una proyección anual próxima a 1,4 billones. Esto es un dato, no una opinión: es dinero que se destina únicamente a servir la deuda, sin amortizar principal.

El problema se agrava con los vencimientos. En torno al 25% de los bonos americanos —unos 10 billones de dólares— vence este año y a comienzos del próximo. Buena parte se emitió entre 2019 y 2021, con tipos cercanos al 0%. Refinanciarlos hoy implica hacerlo en torno al 4,5%: más intereses, más gasto y más presión sobre un presupuesto donde las cuatro grandes partidas —intereses, defensa, pensiones y sanidad— son políticamente difíciles de recortar.

De ahí la conclusión incómoda: la inflación real no es un episodio pasajero, sino un problema estructural. Una vez que la deuda y los déficits alcanzan esta escala, la inflación deja de ser corregible y se vuelve persistente; lo único que queda es convivir con ella y protegerse. Y la mejor defensa frente a la degradación de la moneda son los activos difíciles de producir, con el oro. Cuando la unidad de cuenta falla de forma continua, el capital acude a sustitutos monetarios. Eso es exactamente lo que llevan cuatro años haciendo los bancos centrales, que compran oro para protegerse del deterioro que ellos mismos generan.

3) El superciclo del oro ha empezado

Hemos vivido dos ciclos comparables, y Gustavo cree que estamos en el tercero.

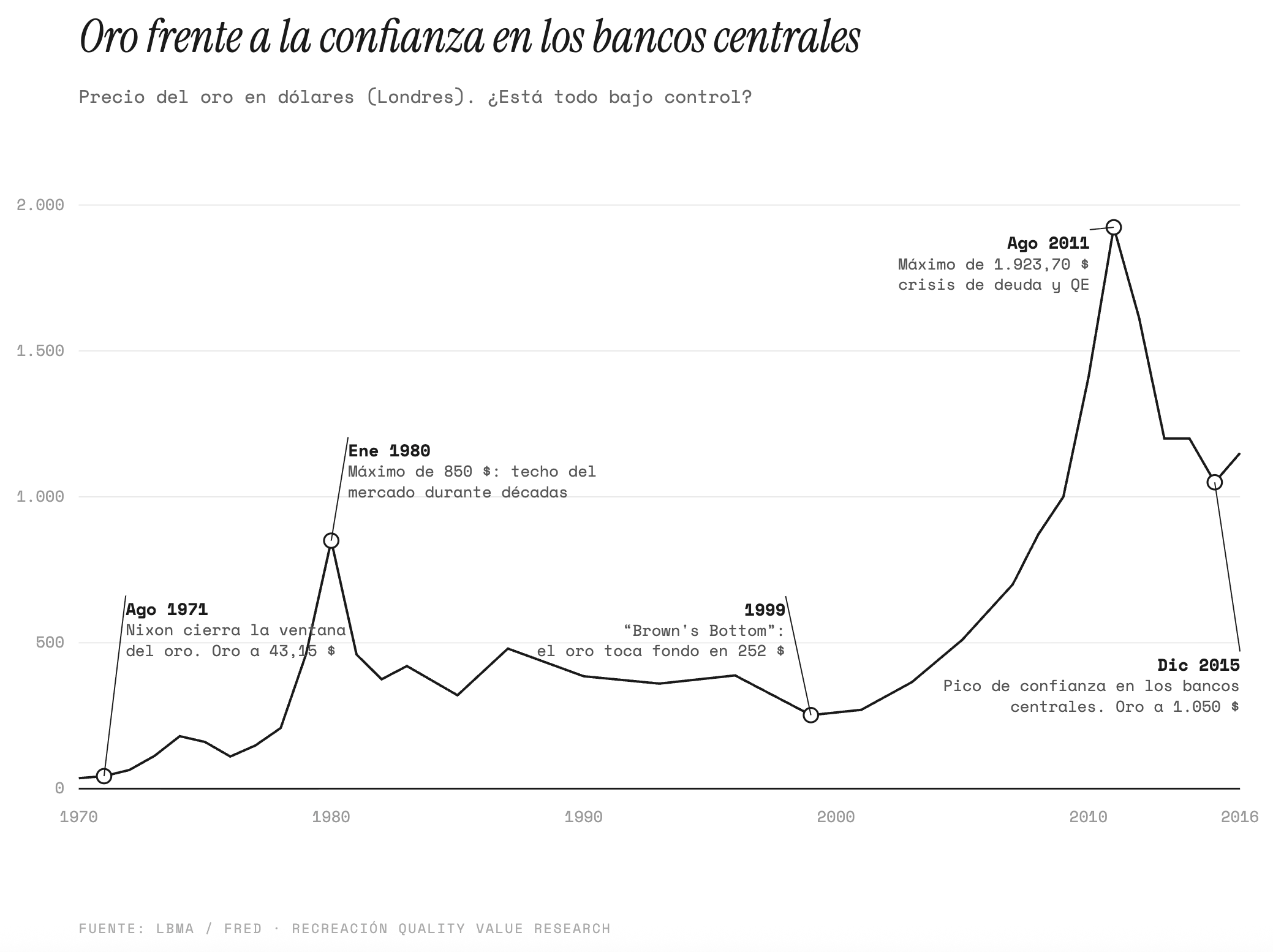

El primero arranca en 1971, con el fin de Bretton Woods. Al eliminar el anclaje al oro, Estados Unidos pudo endeudarse sin respaldo. El oro pasó de 35 a 850 dólares la onza —multiplicó por 24— hasta 1980. Pero no fue un camino cómodo: entre 1974 y 1975 corrigió un 50%, de 200 a 100 dólares, antes de multiplicar por ocho en los cuatro años siguientes.

El segundo ciclo va de 2000 a 2012: el oro multiplica por siete mientras el S&P 500 permanece plano una década y el Nasdaq, tras caer un 80% en 2000, tarda trece años en recuperar niveles.

Ese contexto histórico importa porque hoy el coste de oportunidad de mantener oro es bajo. Los índices cotizan a múltiplos exigentes: el S&P 500 forward se sitúa en torno a 22-23 veces beneficios, frente a una media histórica cercana a 17. En 2000 y en 2012 las condiciones eran contrarias al oro; hoy son favorables.

Sobre la magnitud, conviene ser transparentes: lo que sigue es una estimación, no una promesa. El oro se ha revalorizado entre un 8% y un 9% nominal anual desde 1971, y en torno al 12% desde 2000, con una pendiente que se acentúa a medida que se acumula deuda.

Proyectando de forma prudente un 10-11% anualizado, Gustavo situaría el oro en el entorno de 12.000-14.000 dólares la onza hacia 2035.

Es, simplemente, extender la rentabilidad histórica; el resultado real puede quedar por encima o por debajo.

Aquí está el punto clave para el inversor: la volatilidad es aliada del largo plazo, pero solo para quien tiene la tesis clara. Para Gustavo quien compra oro por una recomendación superficial venderá a la primera corrección del 22%. Quien entiende por qué sube, puede aprovechar esa corrección para comprar porque tiene convicción para poder hacerlo.

4) ¿Qué ha hecho Gustavo y que hemos hecho nosotros ante las caídas?

Gustavo lo tiene claro: ha comprado en 4.000 dólares y seguirá comprando en $3.500 oro físico.

En nuestro caso, hemos tomado exposición al oro a través de un ETF de réplica física, el iShares Physical Gold ETC (ticker EGLN), operado desde el bróker que utilizamos habitualmente. Este ETC cotiza en varias bolsas europeas y puede comprarse desde la mayoría de brókers; nosotros lo hacemos desde Freedom24 porque es donde tenemos la operativa en este activo. Optamos por oro físico respaldado, y no por posiciones apalancadas o sintéticas, por coherencia con la propia tesis: lo que buscamos es reserva de valor, no exposición táctica.

Y una nota sobre ejecución: como decíamos antes, la mayoría no falla al elegir el activo, falla al sostener la compra cuando el precio cae. Una de las formas para blindarnos contra contra eso es automatizar la decisión: Freedom24 acaba de lanzar inversiones recurrentes con 0% de comisión para esta operativa, sujeto a condiciones. Eliges un ETF o una acción —en nuestro caso, el propio EGLN—, configuras importe o cantidad, divisa, tarjeta y calendario de compra, semanal o mensual, y la posición se construye con disciplina, suba o baje el precio, sin depender del ánimo del día.

Nos parece interesante para quien, como nosotros y los suscriptores de este research, invierten con enfoque Quality Value y a largo plazo porque ayuda a construir una posición con disciplina una vez tienes clara la tesis.

Si compartes el planteamiento y quieres complementar tu cartera con exposición a este activo, puedes abrir cuenta en Freedom24 desde este enlace, donde además podrás revisar la plataforma y consultar las condiciones de la promoción de bienvenida vigente.

5) El oro como reserva de valor y complemento de una cartera equilibrada

Para entender el valor del oro hay que entender la historia del dinero tal y como hemos explicado antes. El ser humano no eligió el oro por azar, sino porque sus propiedades lo convierten en un punto natural de coordinación de expectativas.

Es escaso, finito, denso, fungible, divisible, no se corroe y resulta costoso de extraer.

Un kilo de oro —algo que cabe en la palma de la mano— equivale a más de 100.000 euros de patrimonio. Ningún billete ofrece esa combinación de propiedades.

A esto se suma lo que se conoce como efecto Lindy: cuanto más tiempo lleva algo validado, mayor es la probabilidad de que siga siéndolo. El oro ha cumplido esa función durante milenios, sometido a todo tipo de condiciones de mercado. Es una institución más sólida que cualquier marca, y es también su principal ventaja frente a Bitcoin.

Conviene enfrentar la contra-tesis más citada. Se argumenta que el oro carece de valor porque no genera flujo de caja ni dividendos. A Gustavo le parece un error conceptual. El valor es subjetivo, y el flujo de caja es solo uno de los métodos de valoración, no el único: una vivienda o una obra de arte se valoran mejor por comparación que por descuento de flujos. Además, la afirmación es factualmente incorrecta, porque el oro puede alquilarse y prestarse a vencimiento, y existen mineros e índices que rentabilizan precisamente esa práctica. Y si de verdad no pudiera valorarse, habría que explicar por qué pasó de 35 dólares en 1971 a más de 4.000 en la actualidad.

En construcción de cartera, el dato histórico para Gustavo cuestiona la ortodoxia del 60/40. Una cartera compuesta por un 60% de renta variable y un 40% de oro habría rendido aproximadamente el doble que la clásica 60/40 con renta fija. En este sentido una posición del 20-25% en oro resulta razonable y sostenible, combinada con acciones bajo nuestra filosofía de inversión, Quality Value —comprar buenos negocios por debajo de su valor intrínseco— en el resto de la cartera. En nuestro caso, nuestra aproximación es tener exposición pero con menor peso. Puedes verlo en detalle en nuestra cartera personal Quality Value donde tenemos todo nuestro patrimonio (skin in the game).

5) Resumen final de la tesis

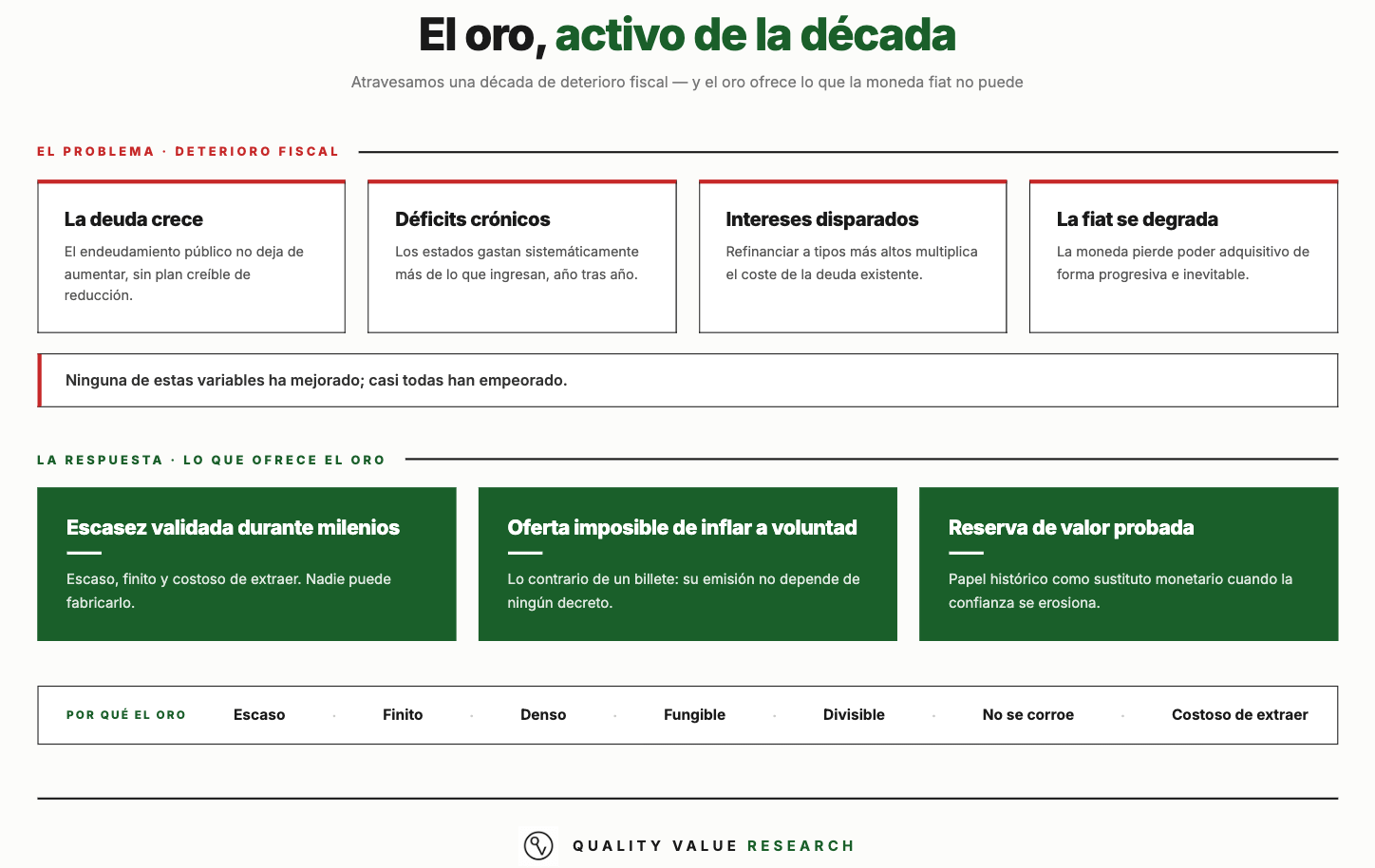

El oro es el activo de la década porque atravesamos una década de deterioro fiscal.

La deuda crece, los déficits son crónicos, los intereses se disparan al refinanciar a tipos más altos y la moneda fiat se degrada de forma progresiva. Ninguna de esas variables ha mejorado; casi todas han empeorado.

Frente a ese escenario, el oro ofrece lo que la moneda no puede: escasez validada durante milenios, imposibilidad de aumentar la oferta a voluntad y un papel probado como reserva de valor y sustituto monetario. Para Gustavo, la corrección actual no invalida nada de esto; simplemente aparta a quien no comprendía por qué invertía.

Seamos igual de claros sobre lo que no sabemos y sobre los riesgos reales. El oro no tiene un suelo de demanda industrial y ha atravesado ciclos prolongados de mal comportamiento —1980, 2012— cuando las condiciones monetarias le fueron adversas; puede corregir un 50% por el camino, como ya ha hecho. Las proyecciones de Gustavo asumen que la dinámica de deuda e inflación se mantiene. Si un cambio estructural devolviera disciplina fiscal y tipos reales positivos sostenidos, el argumento se debilitaría, y en ese caso correspondería revisar la posición sin apego. Pero es un escenario que a día de hoy vemos impensable.

La convicción de Gustavo y la nuestra, mientras tanto, permanece intacta. Y como decía Emérito Quintana gestor del fondo Numantia: las tesis de inversión se copian; las convicciones, no.

Si compartes la tesis y quieres construirla con la misma disciplina que nosotros, puedes abrir cuenta en Freedom24 desde nuestro enlace https://freedom24.club/qualityvalue y dejar programada la compra recurrente del ETF en unos minutos. Iremos actualizando nuestra posición en próximas publicaciones.

6) Otras tesis: Plata, Cobre, Uranio y Bitcoin.

Para quienes quieran profundizar, os dejamos el podcast completo que publicamos recientemente con Gustavo Martínez. Además de desarrollar la tesis del oro que acabamos de exponer, en la conversación analizamos otros activos en los que Gustavo ve un potencial notable a largo plazo, como la plata, el cobre, el uranio y Bitcoin. Esperamos que os resulte de interés.

Disclaimer legal sobre Freedom24

Como siempre, esto no es una recomendación de inversión: cada decisión tiene que encajar con tu perfil, tu cartera y tu propio análisis. Las inversiones en valores y otros instrumentos financieros siempre conllevan el riesgo de pérdida de capital. Las previsiones y rentabilidades pasadas no son indicadores fiables de resultados futuros. La promoción WELCOME está sujeta a términos y condiciones. Las acciones de regalo se asignan aleatoriamente de una selección de valores elegibles, y las acciones de mayor valor se otorgan con menor frecuencia.

Muy buen análisis, congrats!