🔍 Tesis Havas: spin-off/situación especial

🚀 A 4.5x FCF! La acción más barata de mi cartera!

🇬🇧🇺🇸Read this page by clicking here

💰 Havas: la acción más barata de mi cartera:

Havas nos recuerda mucho a la tesis que publicamos en octubre del año pasado sobre Pluxee. Desde el 30 de octubre, día que publicamos la tesis, la acción de Pluxee se ha revalorizado un +42% en menos de 4 meses.

¿Porqué nos recuerda a Pluxee? Porque es la misma situación especial, es decir una spin-off de una empresa más grande. La empresa pequeña (Havas), normalmente más bonita que la grande (Vivendi) sale a cotizar con el objetivo de aflorar valor y remunerar a los accionistas de la grande. ¿Pero que suele pasar? Que la mayoría de los accionistas de la empresa grande son accionistas precisamente de esa empresa grande que conocen bien y que se llama X. De repente, si no están informados, reciben en su broker una empresa llamada Y, que no saben muy lo que hace, y sino hacen el trabajo de estudio acaban vendiendo la acción Y (empresa spin-off) y recogiendo su beneficio.

Esto provoca una fuerza vendedora que se aprovechan los informados.

Actualmente es una de las acciones más baratas que tenemos en cartera, siendo conservadores está cotizando en 2025 a:

PER 6x

P/FCF 4.5x

Ev/EBITDA 3x

Los que si saben de que va la cosa, son los accionistas principales. Estos lo que quieren es que la acción salga a cotizar al menor precio posible, para así poder adquirir más acciones al inicio. Además, suelen promover bonus por acciones si el rendimiento del negocio es bueno, y ellos saben que será bueno, por eso lo hacen.

Havas al igual que Pluxee esta controlada por un grupo familiar muy importante, los Bolloré. Yannick, el hijo menor de Vincent, es quien controla el grupo. Se ha quedado como máximo accionista de Havas, se ha quedado como CEO y ha promovido su spin-off sacándola a cotizar con caja neta en una jurisdicción que encaja con sus planes de seguir creciendo. Si a la información citada, le sumas que la empresa tiene un histórico de crecimiento solido, que es una generadora de caja constante y que a pesar de la incertidumbre del sector todos los players están presentando buenos resultados, es decir hay momentum del sector, nos da una combinación de factores e ingredientes muy buenos que nos han impulsado a comprar la acción y estar incrementando esta semana sin ir más lejos.

📝 Os dejamos con la tesis de Havas, una de las extensas y completas realizadas hasta la fecha, y en nuestra opinión una gran oportunidad de inversión 👇

📝 Indice Tesis Havas:

✅ Introducción a Havas

¿Qué hace? ¿En que consiste su negocio?

¿Cuál es su historia?

¿Quien está detrás?

🏦 Explicación del modelo de negocio

📝 Análisis últimos resultados

📉Tesis bajista: los 4 problemas/riesgos a los que se enfrenta Havas

📈 Tesis alcista: 8 motivos por los que hemos invertido.

💶 Valoración

Escenario valoración 2025

Escenarios valoración a 2028

1- ✅ Introducción a Havas

Havas N.V. opera como una empresa de comunicación y marketing que proporciona servicios integrales a lo largo de toda la cadena de valor de la industria. Ofrece una amplia gama de servicios creativos, que incluyen publicidad y estrategia de marca, soluciones digitales y para redes sociales, así como relaciones públicas y organización de eventos.

Además, la compañía proporciona experiencias en medios a través de la planificación y compra de espacios publicitarios, la interacción los medios minoristas y el comercio electrónico, además de servicios de análisis de datos para optimizar las inversiones publicitarias de sus clientes.

Como veremos más adelante está especializada en comunicaciones para el sector de la salud y el bienestar, ofreciendo servicios de marketing a empresas farmacéuticas, proveedores de atención médica y marcas de bienestar.

a. ¿Qué hace Havas?

Havas es probablemente la 6º agencia de comunicación y marketing más grande del mundo (o 5º tras la fusión de Onmicon e Interpublic como veremos más adelante). Cuenta con más de 23.000 trabajadores, no es una boutique.

Ofrece una amplia gama de servicios, que los dividen en 3 verticales de negocio:

1️⃣ Havas creative: (39% de las ventas - Datos 2023)

Es la unidad más importante del grupo y ofrece una amplia gama de servicios de creatividad y branding, incluyendo:

Publicidad y estrategia de marca: Desarrollo de campañas publicitarias para construir y posicionar marcas.

Marketing digital y redes sociales: Creación de contenido, estrategias de engagement y activaciones digitales.

Producción audiovisual y diseño: Creación de anuncios, videos, contenido gráfico y experiencias inmersivas.

Relaciones públicas y eventos: Gestión de reputación, comunicación corporativa y organización de eventos.

Estrategia de marca y consultoría: Desarrollo de identidad visual y posicionamiento de marcas en el mercado.

Havas Creative opera a través de diferentes agencias y estudios especializados, entre ellos:

BETC: Una de las agencias creativas más prestigiosas de Havas, con sede en París.

Arnold Worldwide: Agencia creativa en EE.UU.

Havas London, Havas New York y otras oficinas regionales: Cada una enfocada en mercados locales con estrategias globales.

Edge, Annex88, Havas CX (Customer Experience): Especializadas en experiencia de cliente y digital.

En conclusión, Havas Creative es la división de publicidad, branding y creatividad del grupo Havas, ofreciendo servicios que van desde campañas tradicionales hasta soluciones digitales y relaciones públicas, con un enfoque en la innovación y la integración dentro de su red global.

2️⃣ Havas Health: (25% de las ventas - Datos 2023)

Havas Health & You es la división especializada en salud y bienestar dentro del grupo Havas. Se enfoca en ofrecer soluciones de comunicación, marketing y publicidad para empresas del sector farmacéutico, salud, biotecnología y bienestar.

Esta unidad ofrece servicios enfocados en healthcare y wellness, incluyendo:

Marketing y publicidad en salud

Campañas publicitarias dirigidas a profesionales de la salud y pacientes.

Estrategias de marketing para productos farmacéuticos y dispositivos médicos.

Estrategia digital y customer experience (CX)

Creación de plataformas digitales y apps de salud.

Experiencia de usuario en telemedicina y salud digital.

Educación médica y divulgación científica

Programas de formación para médicos y profesionales sanitarios.

Campañas de concienciación sobre enfermedades y prevención.

Relaciones públicas y comunicación corporativa

Estrategias de reputación para laboratorios y empresas de salud.

Manejo de crisis y comunicación en el sector sanitario.

Data y análisis en salud

Uso de inteligencia artificial y análisis de datos para mejorar la segmentación de audiencias en salud.

Estudios de mercado sobre tendencias en el sector farmacéutico y hospitalario.

Havas Health & You opera a través de varias agencias especializadas, entre ellas:

Havas Life (Publicidad y marketing en salud).

Health4Brands (H4B) (Estrategias digitales y experiencia de paciente).

Havas Lynx (Comunicación y consultoría en salud global).

Edukate (Educación médica y formación para profesionales).

Como veremos más adelante esta una de sus palancas de crecimiento para los próximos años.

3️⃣ Havas Media Network: (36% de las ventas - Datos 2023)

Havas Media Network es la división de medios y planificación estratégica del grupo Havas. Se encarga de gestionar la inversión en medios de las marcas, optimizando la compra de espacios publicitarios y creando estrategias basadas en datos para conectar con las audiencias.

Esta unidad ofrece servicios de:

Planificación y compra de medios

Optimización del gasto publicitario en TV, digital, redes sociales, radio, prensa y OOH (publicidad exterior).

Gestión de campañas programáticas y automatización de anuncios.

Estrategia basada en datos e inteligencia artificial

Uso de data science para segmentación y personalización de campañas.

Análisis predictivo para mejorar el ROI publicitario.

Publicidad digital y performance marketing

Campañas en plataformas como Google, Meta, TikTok, Amazon y otros.

Marketing de influencers y estrategias de contenido digital.

Medios y experiencia del consumidor

Creación de experiencias inmersivas con publicidad interactiva.

Estrategias de engagement y conversión para marcas.

Retail Media & eCommerce

Gestión de publicidad en marketplaces y e-commerce (Amazon Ads, Walmart Connect).

Creación de estrategias para marcas DTC (direct-to-consumer).

Como veremos en la parte de riesgos es el negocio que puede verse más afectado por la inteligencia artificial IA y uno de los motivos de incertidumbre sobre la empresa y sobre el sector.

Y por lo tanto es el área que están invirtiendo más para adaptarse a la nueva tecnología y sacarle su máximo potencial:

Como hemos comentado Creative en la vertical más importante con un peso del 39%, le sigue Media con un 36% y la última es Health con un 25%.

También podemos ver a continuación la diversificación de los beneficios netos por zona geográfica y sectores:

Havas cuenta con grandes clientes como Danone, Orange, Hermes , Abbvie, etc. podéis ver a continuación una lista de los principales:

b. ¿Cuál es su historia?

Havas es una de las empresas de comunicación más antiguas del mundo, con casi 200 años de historia en el sector del marketing, la publicidad y los medios. Su evolución ha estado marcada por fusiones, adquisiciones y transformaciones que la han convertido en uno de los principales grupos publicitarios globales.

Havas fue fundada en 1835 en París por Charles-Louis Havas como "Agence Havas", una agencia de noticias pionera en la recopilación y distribución de información a periódicos.

A lo largo del siglo XX, Havas se consolidó como una de las mayores agencias de publicidad en Francia y Europa.

En 1968, el Gobierno Francés nacionalizó la agencia de noticias, dando origen a la AFP, mientras que Havas siguió operando como agencia de publicidad.

En 1987, Havas fue privatizada por el gobierno francés, lo que permitió su expansión y crecimiento global.

En 2000, Havas Advertising fue adquirida por el grupo francés Vivendi, que buscaba integrar publicidad y entretenimiento.

En 2005, el empresario francés Vincent Bolloré, a través de su grupo Bolloré, aumentó su participación en Havas y tomó el control del grupo.

Desde 2017, Havas ha operado como una filial de Vivendi, beneficiándose de su ecosistema de entretenimiento y medios (Canal+, Universal Music Group, Gameloft, entre otros).

c. ¿Quien está detrás?

La familia Bolloré es una de las más influyentes en Francia, con un imperio que abarca los sectores de logística, transporte, energía, medios de comunicación y publicidad.

Nacido en 1980 Yannick Bolloré, es el hijo menor de Vincent Bolloré y ha sido preparado para asumir el liderazgo del grupo.Se graduó en París-Dauphine y comenzó su carrera en medios con Direct 8, una cadena de TV lanzada por el grupo Bolloré. En 2013, fue nombrado CEO de Havas, tras la compra total de la agencia por parte del Grupo Bolloré. En 2018, asumió el cargo de Presidente del Consejo de Administración de Vivendi, consolidando su influencia en el conglomerado.

El grupo Bolloré tiene el 31% de las acciones, mientras hay un 68% de capital flotante:

Destacar que recientemente hemos visto que Yannick Bolloré personalmente ha incrementado su posición con el 2,67% de las acciones. Es decir, además de tener el 31% a través de su grupo familiar, el cual controla, tiene un 2,7% personalmente, por lo que tiene el 33,7% de todo el capital.

💣 Havas sale a cotizar en diciembre de 2024 como spin-off de Vivendi:

En diciembre de 2024, Vivendi completó una significativa reestructuración corporativa mediante la escisión de tres de sus principales filiales: Canal+, Havas y Louis Hachette Group.

¿Por qué hicieron la spin-off?

Esta estrategia buscaba maximizar el valor de estos activos y otorgarles mayor autonomía operativa. La escisión de estas filiales en definitiva responde a la intención de Yannick de desbloquear el valor de sus activos y permitir que cada entidad se enfoque en sus respectivas industrias con mayor independencia.

¿Por qué salé a cotizar en Holanda? (Detalle a tener en cuenta)

Como hemos visto las empresas resultantes de la escisión de Vivendi son Canal+, Hachette y la propia Havas. Cada una ha salido a cotizar en territorios diferentes buscando diferentes objetivos.

En concreto con Havas lo que Yannick buscaba era un buen marco regulatorio para su objetivo de seguir creciendo a base de adquisiciones y evitar OPAs hostiles. El mercado se está consolidando y teme que le “quiten” la empresa.

Holanda (Países Bajos) es conocida por su marco regulatorio favorable para fusiones y adquisiciones (M&A). Muchas empresas eligen establecer su sede allí debido a su entorno corporativo flexible, reglas de gobernanza favorables y una estructura fiscal atractiva.

Por ejemplo, permite a las empresas adoptar estructuras de control más favorables para evitar adquisiciones hostiles, como las acciones con derechos de voto diferenciados: las empresas pueden emitir acciones con voto preferente, permitiendo a los accionistas mayoritarios mantener el control con una menor participación de capital.

También se pueden crear fundaciones de protección (Stichting), un mecanismo en el que una fundación independiente puede recibir derechos de voto sobre las acciones, protegiendo a la empresa de adquisiciones no deseadas. Google y Tesla han utilizado estructuras similares en EE.UU.

Por último, destacar que Holanda tiene tratados de doble imposición con muchos países, reduciendo los impuestos sobre dividendos y ganancias de capital. Muchas empresas tecnológicas y holdings de inversión establecen sus sedes en Holanda para beneficiarse de estas ventajas. Sin más lejos en España tenemos el caso reciente de Ferrovial, una de las mayores constructoras españolas que decidió trasladar su sede social a Países Bajos y donde empezó a cotizar en la bolsa de Amsterdam.

En este sentido me gustaría rescatar una entrevista que hizo Yannick al Financial Times acerca de este tema, donde decía:

Sobre posibles OPAs hostiles: "Es por eso que creamos esta estructura, y es por eso que hemos elegido [Amsterdam]"

Sobre seguir creciendo a base de adquisiciones: "Si abres la idea de pagar una parte en acciones, puedes tener objetivos potenciales más grandes", "No tenemos ninguna discusión con socios significativos hoy, pero es el tipo de oportunidad que podría abrirse"

En conclusión, el objetivo de Yannick eligiendo Holanda es por un lado, protegerse ante posibles OPAs hostiles, y por otro poder seguir creciendo vía adquisiciones y disfrutar de buenas condiciones fiscales para su estrategia de dividendos.

🚨 Me gustaría también destacar un punto que citan en la entrevista con Financial Times y que se le pregunto mucho a Yannick en la presentación de las spin-off de Vivendi:

”La gestora de activos CIAM cita que le preocupa que las salidas a bolsa sean un movimiento estratégico de la familia Bolloré, liderada por el padre de Yannick, Vincent, dado que Vivendi ha elegido lugares de cotización donde las empresas escindidas estarán exentas de las normas que obligan a los accionistas a hacer una oferta por toda la empresa por encima de un cierto nivel de propiedad. Esto podría dar a la familia la oportunidad de aumentar su control.”

Se negó a comentar directamente sobre la opción de que la familia aumente su participación en los diversos grupos escindidos, pero agregó: "Creemos que es importante maximizar el valor de cada entidad. Y creemos que es importante tener una cartera de inversores diversificada".

¿Qué es una OPA obligatoria?

OPA obligatoria es un mecanismo de protección para los accionistas minoritarios, que se activa cuando un inversor supera un cierto porcentaje de control en una empresa cotizada. En Holanda como en la mayoría de los países es del el 30%, pero tienes la posibilidad de transferir los derechos de voto a una fundación independiente para evitar superar el umbral de OPA. Como hemos visto, Havas ha salido a cotizar y Bolloré ya controla el 31%, más del 30%, pero tenemos la excepción de que como ya lo controlaba desde la IPO, o en este caso desde la Spin-off, no aplica la obligatoriedad. Ahora bien, si en el tiempo a través de la compra de acciones en el mercado aumenta este %, si se puede activar la obligación. Pero el grupo podría salvar esto mediante el mecanismo Stichting que hemos mencionado.

En definitiva, Yannick ha elegido este mercado porque le conviene, confía en la empresa, no quiere que se la quiten, quiere seguir creciendo y quiere comprarla cuando el quiera. No creo que a nosotros como accionistas minoristas con % muy pequeños nos afecte, puede que a fondos más grandes que quieran tener un papel más importante y ejercer de activistas si, pero a los pequeños no.

✅ La presencia del grupo Bolloré y en concreto la apuesta tan fuerte de Yannick la veo positiva, nos ofrece alineación total con el principal accionista que va a querer lo mismo que nosotros; que suba el precio de las acciones. Si las acciones no reflejan el valor de la empresa, ellos comprarán más a través de mecanismos que no les obliguen a realizar una adquisición forzada. Si quieren privatizar la empresa harán una OPA, y aquí estaremos protegidos por la regulación del Squeeze-Out. En Holanda es del 95%, es decir si un accionista controla al menos el 95% de las acciones y derechos de voto de una empresa, puede obligar a los accionistas minoritarios a vender sus participaciones. Pero tiene que llegar al 95%, ahí es donde tenemos la protección nosotros como minoritarios.

Destacar que vivendi utilizó esta regla en 2017 para forzar la compra del 3,7% restante de Havas, después de haber adquirido el 96,3% de la empresa. Puede volver a pasar, pero tendrá que comprar el 95% y la empresa ya es más grande que antes con lo que estimo que si la oferta no es buena, los fondos que estén invertidos no la aceptarán. .

Noticia con la entrevista a Yannick Bolloré en Financial Times.

2- 🏦 Explicación del modelo de negocio [Gratis]

Havas como hemos visto está organizada en tres grandes divisiones para abordar distintas necesidades del mercado:

1️⃣ Havas Creative → Publicidad, branding y creatividad.

2️⃣ Havas Media Network → Planificación y compra de medios.

3️⃣ Havas Health & You → Comunicación y marketing en salud.

Cada una de estas unidades opera de forma independiente pero integrada, bajo el modelo de "Havas Village", que permite colaboración entre creatividad, medios y estrategia en un solo ecosistema.

💰 ¿De donde generan ingresos?

Las agencias de comunicación generan ingresos principalmente a través de los siguientes modelos:

A) Honorarios por Servicios (Fee-Based Model)

Modelo más común en consultoría de comunicación y publicidad.

Se cobra una tarifa fija mensual o anual por la gestión de campañas y estrategia de comunicación.

Ejemplo: Un banco contrata a Havas por €2 millones al año para gestionar su comunicación de marca.

B) Comisión sobre Compra de Medios

Cuando Havas compra espacio publicitario en nombre de sus clientes (TV, digital, radio, etc.), recibe una comisión.

Comisión estándar: 10% - 15% del gasto en medios.

Ejemplo: Si un cliente invierte €50 millones en publicidad, Havas puede ganar €5-7,5 millones en comisiones.

C) Proyectos Específicos (Project-Based Model)

Algunos clientes contratan servicios específicos (ej. campaña para un evento o rebranding).

El pago es único por proyecto.

Ejemplo: Coca-Cola contrata a Havas para desarrollar una nueva campaña digital por €500.000.

D) Revenue Share / Performance-Based Model

Se vincula el pago a los resultados obtenidos (ej. ventas generadas por la campaña).

Común en publicidad digital y performance marketing.

Ejemplo: Havas gestiona anuncios en Amazon y recibe un % de las ventas generadas.

(Cada vez más utilizado en campañas de marketing que buscan retorno puro sobre su inversión.)

💶 ¿Cual es su estructura de costes? ¿Fijos o variables?

Las agencias como Havas tienen una estructura de costos variable, donde los principales gastos incluyen:

📌 Salarios y talento creativo → Los expertos en marketing y publicidad representan el mayor coste.

📌 Compra de medios → En algunos casos, la agencia adelanta el pago por espacios publicitarios.

📌 Tecnología y plataformas de análisis → Inversión en software de data analytics y marketing automation.

👉 Margen de rentabilidad: En el sector publicitario, el EBITDA suele estar entre el 12% y el 20% dependiendo del modelo de negocio y la región.

Havas cuenta con un 17% de margen EBITDA (con intención de conforme vaya creciendo ir expandiendolo). Por otro lado, tenemos a sus competidores mayores como Publicis con un 21% de márgenes, o Interpublic y WPP con un 18-19% y Omnicon con un 16-17%.

📈 ¿Entonces el negocio de una agencia de comunicación como Havas genera mucha caja?.

Sí, el negocio de agencias de comunicación y publicidad, como Havas, suele generar un flujo de caja positivo. Las agencias tienen una alta conversión de EBITDA a cash flow libre, la de Havas nos gusta mucho y más adelante la desvelaremos.

✅ Bondades:

Bajo nivel de inversión en activos fijos

No requiere fábricas, maquinaria ni inventarios, lo que reduce la necesidad de grandes inversiones de capital (CapEx).

Su principal activo es el talento humano y las plataformas de datos.

Modelo de negocio basado en servicios recurrentes

La mayoría de los clientes contratan campañas a largo plazo (6 meses a varios años), lo que asegura ingresos continuos.

Ejemplo: Un banco firma un contrato anual con Havas por €20 millones, asegurando ingresos constantes.

Pago por adelantado en algunos casos

Muchas campañas publicitarias requieren un anticipo de los clientes antes de ejecutarlas, lo que mejora el flujo de caja.

🚨 Pero hay un desafío: pago a proveedores de medios:

Las agencias deben pagar a medios de comunicación (TV, Google, Meta, Amazon, etc.) por los espacios publicitarios.

En algunos casos, los clientes tardan en pagar, generando un desfase de liquidez.

Por lo tanto aunque genera mucha caja, se debe gestionarla bien para evitar problemas de capital circulante.

3- 📝 Análisis últimos resultados [Gratis]

Como sabéis tenemos la newsletter Quality Value | Transcript que tiene como objetivo resumir las ruedas de prensa de empresas que nosotros consideramos que son de calidad y están infravaloras. Como suscriptor de Gestión Activa tienes acceso gratuito, pero si solo quieres recibir los análisis de resultados os animo a suscribiros.

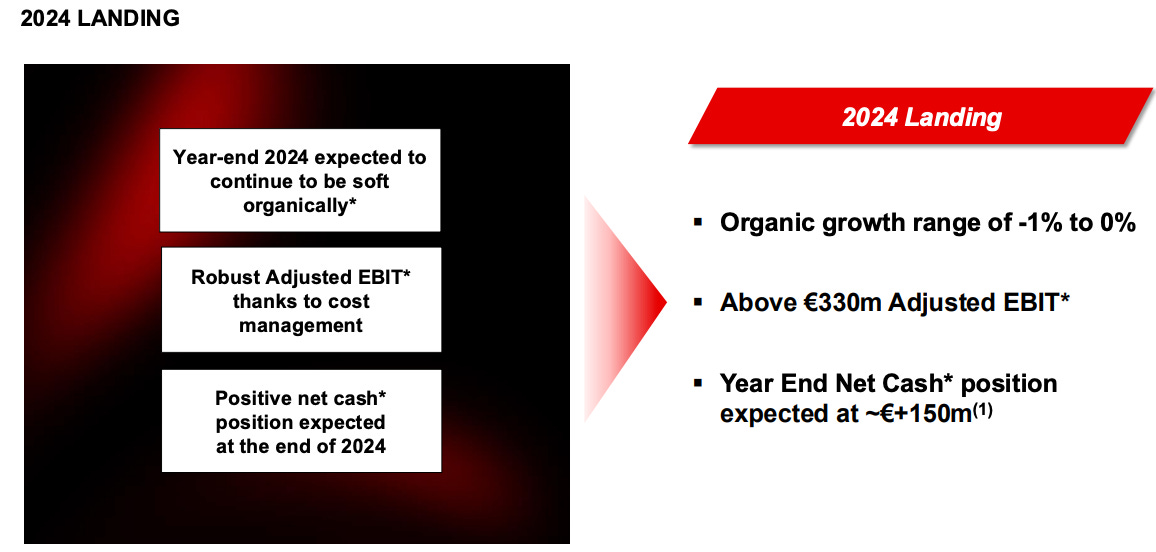

🚀 El 8 de enero presentó avance de resultados (Trading Update) subiendo el guidance que había dado en el Capital Market Day del 19 de noviembre:

En concreto sube:

Ingresos netos orgánicos: de un rango de -1-0,5% al -1% o 0%. Es decir, abre la posibilidad a conseguir los mismos ingresos que el año 2023.

El margen EBIT lo sube de €330M a un rango de €335-340M.

Y la caja neta que estaba previsto que fuera para finales de año de €150M, estará en €180-220M. Lo que se puede intuir, que aunque no hayan dicho nada, el FCF está siendo mejor de lo esperado.

Pues bueno aunque los resultados son buenos, la acción ni se ha movido, es más ha seguido bajando y nosotros hemos seguido incrementando nuestra posición.

A continuación, veremos en detalle:

📉Tesis bajista: porqué la acción no se ha movido, qué le preocupa al mercado y el análisis detallado de los riesgos del negocio.

📈 Tesis alcista: porqué a pesar de todos los problemas/riesgo que hemos visto, somos alcistas con esta acción y estamos comprando recientemente.

💶 Valoración: por último, compartimos el valor que tiene para nosotros Havas a día de hoy (2025) y los diferentes escenarios de valoración que vemos potenciales para 2028.

4- 📉Tesis bajista: los 4 problemas a los que se enfrenta Havas.

Como siempre digo, el análisis de los problemas o riesgos a los que se enfrenta la empresa que queremos ser dueños es el más importante.

A veces nos dejamos llevar por las emociones, y nos creemos todas las cosas buenas de una empresa, solo nos fijamos en lo positivo y obviamos lo negativo. Esto es un gran error. Lo más importante es conocer las debilidades de una empresa, para que si esos riesgos detectados se activan saber qué hacer y estar prevenidos, tener un plan en caso de que nos enfrentemos a ellos.

Por eso el siguiente análisis de los riesgos a los que se enfrenta Havas es el más importante y extenso de la tesis, y el que todo inversor de esta acción debería conocer.

🚨 Los 4 problemas a los que se enfrenta Havas son:

1- Alta competitividad en el sector del Marketing Digital (Network):

Como hemos visto anteriormente Havas tiene 3 verticales. Creative que es la parte que más podemos reconocer en una agencia de publicidad. Es el servicio creativo de conceptualizar y diseñar campañas. Health que como en Havas el sector salud es tan importante tiene su propia linea de negocio que engloba todos los servicios. Y luego tenemos Network, que es la nueva linea de negocio que ha nacido y ha ido creciendo a pasos agigantados tras la irrupción de las redes sociales y el e-commerce.

La vertical Network es básicamente servicios de marketing digital, compra y venta de publicidad en medios de comunicación y redes sociales. Todo lo online se puede y se debe medir para optimizar las campañas, es lo bueno que tiene a diferencia de las campañas de off-line o de conocimiento de marca (awareness). Además, permite mucha más personalización que en el off-line, en Meta puedes hacer campañas seleccionando un tipo de usuario al que quiere impactar (target). Por lo tanto, en el mundo digital el dato es el rey, es el que te dice de manera objetiva si la campañas ha funcionado o no. Por eso, todas las agencias están invirtiendo gran parte de su capital en por un lado, desarrollar herramientas para optimizar las campañas y por otro, adquirir empresas especializadas en este área. Las agencias ganadoras serán las que sean capaces de hacer las mejores campañas online demostrables vía números. Además cada vez está creciendo el modelo de ir a éxito, de revenue share, es decir pagar un mínimo normalmente y si la campaña va bien parte se lo queda el cliente y parte se lo queda la agencia.

2- Erosión del mercado por parte de los players tecnológicos:

Los grandes player del sector de la publicidad digital son Meta y Google, y cada vez se están metiendo más Amazon y Netflix. ¿Qué esta pasando?

Meta y Google lo que tienen es tráfico, usuarios, potenciales clientes. Son la TV y los periódicos de hace décadas. Tienen la atención y el tiempo de la gente, por lo que ellos venden espacios publicitarios a quienes quieran promocionarse en sus espacios. Las agencias o grandes clientes suelen comprar lotes de impresiones y espacios.

Aquí esta parte del negocio de Havas como hemos mencionado; un cliente quiere hacer una campaña online, Havas compra x impresiones a 10€ y se queda 1€ por la gestión. Esta parte del negocio no está en peligro, lo que creo que esta en riesgo es la parte de compra y venta programática. Aquí la compra de espacios se hace a través de subastas automáticas en herramientas que te ofrece Meta y Google. Por ejemplo, en este último tu vas a Google Ads Manager (nombre de la herramienta) y gestionas tu directamente la compra y venta sin intermediación de nadie. Por supuesto, para hacer estas compras y ventas en las herramientas de Google y Meta tienes que saber utilizarlas para conseguir la mayor optimización de las campañas, por eso muchos clientes contratan a agencias como Havas que tienen especialistas para que les lleven y ejecuten las campañas. ¿Pero qué esta pasando? Qué estás herramientas cada vez son tan buenas que el nivel de especialización que necesitas para hacer buenas campañas es menor, por lo que muchos clientes están gestionando sus propias campañas in house, es decir contratan a sus propio personal interno para que las haga, sin necesidad de utilizar a una agencia.

En mi opinión, por está vía se erosionando las ventas de las agencias de comunicación tipo Havas. Clientes pequeños no tienen que pagar estos servicios y clientes grandes pueden querer hacerlo ellos mismo. A favor diré, que creo que está imponiendo un balance, los clientes grandes tienen personas internas que ponen más el celebro y el liderazgo y se apoyan en las agencias para la ejecución de este tipo de campañas. Y para los clientes pequeños, si como veremos en el siguiente punto la IA puede aumentar la productividad, se podrán bajar los precios y que estas empresas con presupuestos bajos puedan acceder a contratar estos servicios.

3- Amenazas de la inteligencia artificial (IA):

Ligado con el punto anterior tenemos los posibles cambios que pueda ocasionar la IA en la industria de las agencias. Para analizar este punto me gustaría hacer mención a un estudio muy interesante que ha hecho Forrester precisamente de como puede impactar la IA en las agencias de publicidad:

Este trabajo de investigación cita las siguientes conclusiones:

Las agencias de publicidad en EE.UU. automatizarán el 7,5% de los puestos de trabajo para 2030

Para 2030, la IA generativa representará casi un tercio de los trabajos de publicidad automatizada. Según Forrester, el 56% de los CMO B2C de EE. UU. ya han utilizado la IA generativa en marketing y otro 40% está explorando casos de uso para hacerlo. Los puestos de trabajo de las agencias que corren mayor riesgo frente a la IA generativa son los puestos de oficina (28% de las pérdidas de empleos), las ventas y las funciones conectadas (22% de las pérdidas de empleos), y la investigación de mercado y las funciones conectadas (18% de las pérdidas de empleos). En EE.UU., la proporción de agencias de puestos de trabajo en gestión, relaciones públicas, funciones creativas, investigación de mercados, software (incluidos los diseñadores de interfaces web y digitales) y ciencia de datos crecerá, mientras que los puestos de trabajo de oficina, ventas, finanzas, administración y mano de obra intensiva disminuirán.

La IA generativa aumentará la productividad de los conjuntos de habilidades con salarios más altos en las agencias estadounidenses. Los puestos de trabajo, como editores y escritores, que tienen una mayor influencia de la IA generativa, son más difíciles de automatizar. Es más probable que estos roles utilicen la tecnología de IA generativa para automatizar tareas mundanas y aumentar su productividad. Como resultado, Forrester predice una inversión pendiente de la composición de la fuerza laboral de las agencias, desde talentos junior menos costosos emparejados con gerentes senior hasta conjuntos de habilidades de creadores altamente pagados combinados con asistentes de IA generativa.

Cuanto más creativo y "original" sea el papel de la agencia, menos probable será que sea reemplazado por la automatización. Forrester considera que la originalidad es el factor más importante que reduce el potencial de automatización de un trabajo. Cuando se implementa la "creatividad inteligente", un enfoque de marketing que combina la resolución creativa de problemas con tecnologías de IA, las agencias pueden ayudar a que el marketing sea más inteligente, desarrollar campañas más rápido y hacer que los creadores sean más valiosos.

✅ Nuestra conclusión y opinión es la siguiente: hasta la fecha lo que tengo claro es que la IA es una tecnología que eficienta el trabajo y mejora la productividad. Veo pocos casos en los que haya una sustitución total de personas. Partiendo de esta base, creo que la IA en el sector de comunicación y publicidad puede ayudar a mejorar la rentabilidad de las empresas, ya que gracias al aumento de productividad una persona puede hacer el trabajo de dos personas. ¿Qué pasa cuando este sucede? Hay un aumento de márgenes, pero una bajada de ventas por volumen y bajada de precios equilibrada, es decir puedes ofrecer lo mismo al menor coste. ¿Pero que pasa cuando bajan los precios? Que el mercado se puede expandir, que clientes que anteriormente no podían acceder a estos servicios puedan hacerlo (lo comentado anteriormente con clientes pequeños). El servicio que ofrecen las agencias como hemos visto tiene 2 vertientes; la creativa; la de diseño de las piezas y conceptualización de la campaña y la marca, y la más ejecutiva, la del marketing digital basado en datos. A la creativa creo que la IA, poco puede ofrecer más que apoyo a las cabezas pensantes. En el marketing digital puede tener mayor afección. En primer lugar la IA puede ayudar a mejorar la personalización de los anuncios, mejorando de esta manera la rentabilidad de las campañas. Esto ya lo están haciendo Meta y Google, y esto es bueno para el sector en general. Y en segundo lugar, la IA puede ayudar a este personal técnico a plantear y realizar mejores campañas online. En definitiva la IA puede ayudar a mejorar la rentabilidad de las campañas y si esto sucede más dinero destinaran a este tipo de campañas.

Bueno y pensarás, ¿cuando más dinero destinen a online menos a off-line? Puede ser, pero esta demostrado que las campañas online convierten mejor cuando son complementadas con el off-line. Te pongo un ejemplo, imagina que vas en el metro y ves la imagen de un anuncio de café, ahora que están tan de moda. Si luego ese mismo anuncio lo ves mientras navegas en una web o Instagram estarás más propenso a comprar, la conversión aumentaría. Otro punto a destacar, tanto para las campañas online como offline es la necesidad conceptualizar la marca, el mensaje y diseñar las piezas de comunicación. En un escenario en el que la inversión fluya del off-line al online, aún así van a necesitar este tipo de servicio. Y si la inversión en campañas aumenta por que la IA permite tener retornos sobre el capital mayores las agencias de comunicación serán beneficiadas. ¿Cuales más? Las que mejor utilicen la IA y ofrezcan mejores retornos sobre la inversión (ROI).

4- Competición contra players más grandes:

Siguiendo con la reflexión anterior llegamos para mi al riesgo más grande al que se enfrenta Havas; no ser capaz de ofrecer un mejor servicio que sus competidores más grandes que tienen mayores capacidades.

Se esta produciendo desde hace años un proceso de consolidación del mercado, donde las empresas más grandes adquieren a boutiques, es lo que hace por ejemplo Havas con empresas más pequeñas especializadas.

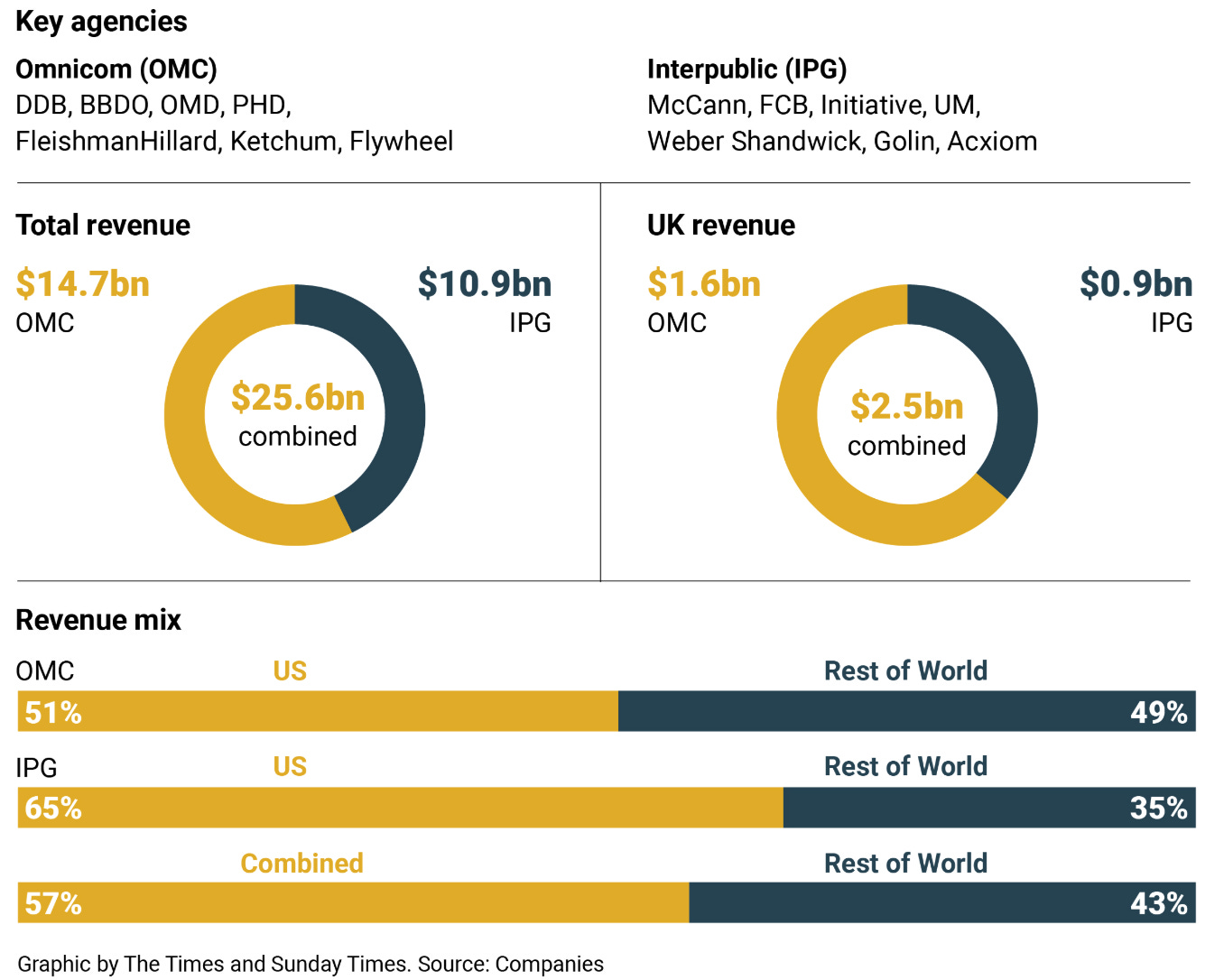

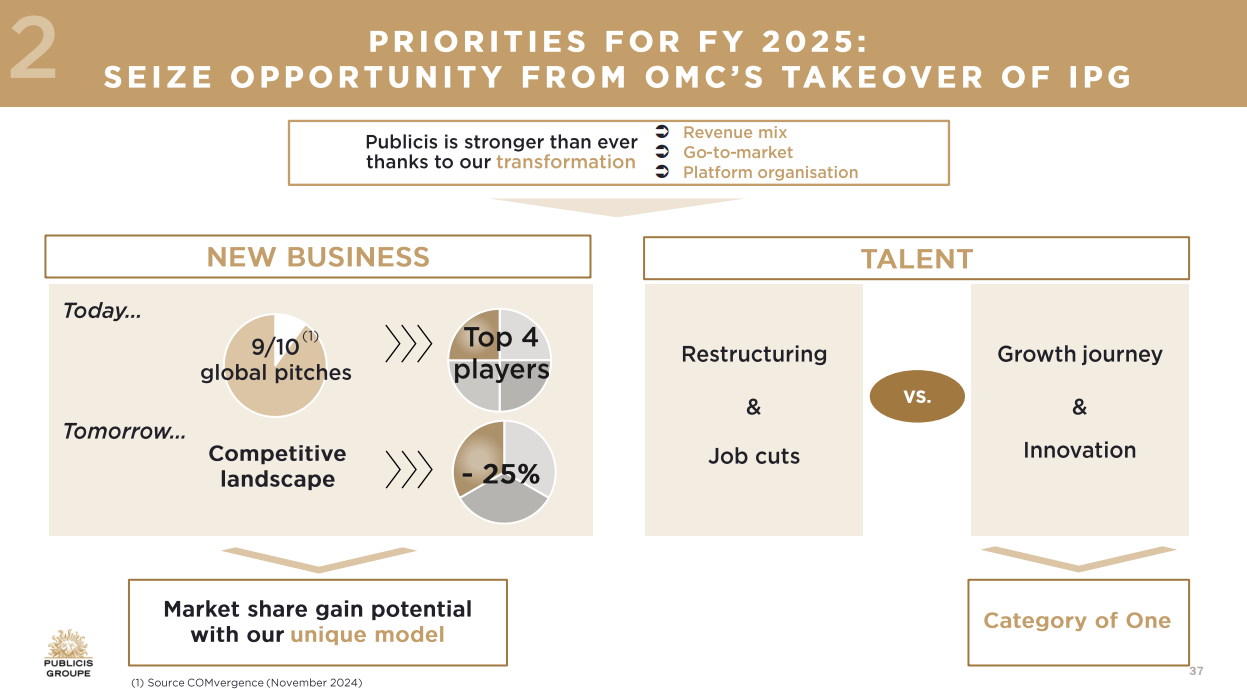

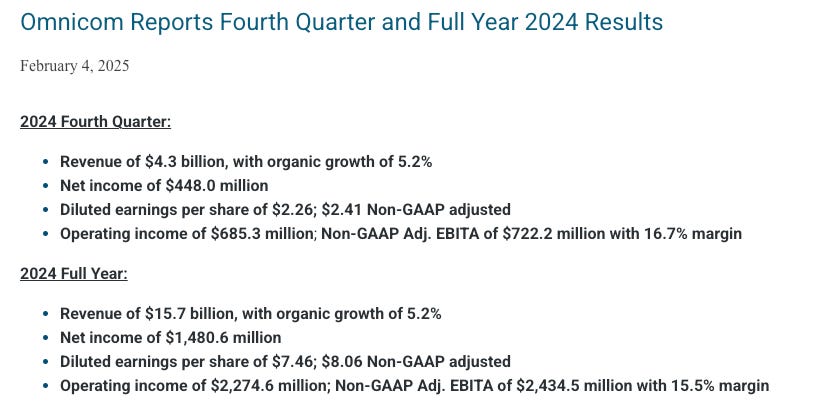

Pero en diciembre del año pasado (2024) se produjo un movimiento muy fuerte en la industria, el 3º (Omnicom) y 4º (Interpublic) player del mercado llegaron a un acuerdo de adquisición por parte del más grande. El resultado sería la creación de la mayor empresa del sector.

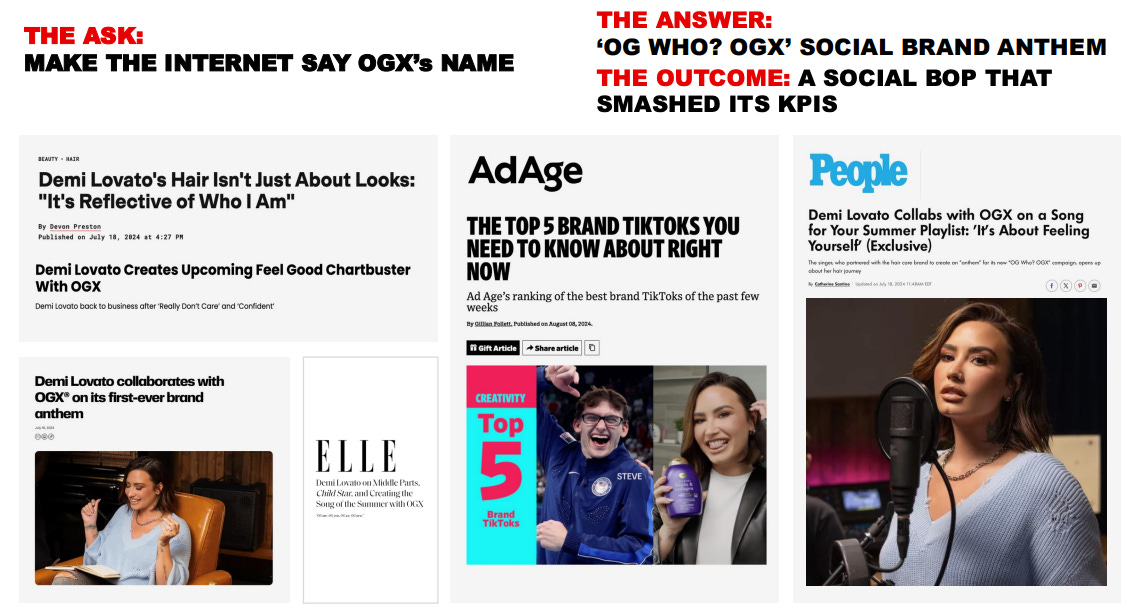

Os dejo algunas publicaciones relevantes sobre la noticia:

Esta imagen muestra muy bien la estructura de la nueva Omnicom:

🔴 ¿Qué desventajas tendrá Havas frente a estos grandes conglomerados?

Los grandes podrían ser más competitivo en precios. Los grandes podrían tener más capacidad para bajar precios y ganar así los procesos de licitación. Cuanto más grandes eres más operan las economías de escala.

Menor capacidad de desarrollo tecnológico: las empresas grandes podrían comprar más y mejores empresas especializadas en datos.

Peores precios en la compra de publicidad: al ser más grandes tienen la capacidad de compras más espacios publicitarios a mejores precios. No es lo mismo que vaya Omnicon a comprar 10millones de espacios, que Havas solo pueda comprar 2millones. El precio para Omnicom será más barato que para Havas.

✅ ¿Pero que ventajas tendría Havas por ser más pequeño?

Lo primero de todo decir que una adquisición de este calibre tiene grandes riesgos de integración. Por eso mercado no se lo tomo bien al conocer la noticia, Omnicon bajando un 10% y IPG subiendo ligeramente aunque la prima fue del 21%.

Partiendo de esta base, Havas al ser más pequeña puede ser mucho más ágil a la hora de adaptarse a las nuevas tecnologías IA.

👉 ¿Las agencias de comunicación pueden convertirse en consultoras digitales?

Esta es otra tendencia que estoy viendo en el mercado, las agencias están empezando a ofrecer servicio de consultoría digital, metiéndose en el terreno empresas como Accenture o Capgimini. Un ejemplo de ello lo podemos ver en las adquisiciones que están realizando las agencias comprando empresas de consultoróa, como el caso de Epsilon adquirida por Publicis.

Pero OJO 👀, es cierto que las agencias de comunicación se están metiendo en el sector de la consultoría pero el camino es reciproco, las empresa de consultoría también están comiendo parte de la cuota de mercado de las agencias, sobre el área de marketing digital basada en datos, la vertical de Network de Havas.

En conclusión en el área más ligada a campañas online y datos la linea entre industrias esta siendo eliminada, lo que aumenta la competitividad de este negocio.

👑 En cambio en la parte de servicios creativos está produciéndose una concentración:

En los servicios creativos con la fusión de Omnicom e IPG estamos viendo una concentración del sector en un oligopolio formado por:

Omnicom

Publicis

WPP

Dentsu

Havas

La fusión mencionada como dice el Arthur Sadoun, CEO de Publicis, es positiva para la industria, un menor número de grandes jugadores podría crear una "industria más atractiva" que "seguiría siendo competitiva".

Como cita en la presentación de resultados a principios de febrero de este año, actualmente cuando van a un proceso para ganar un cliente o una campaña hay 9-10 participantes, con esta fusión se va a reducir entorno a 4-5, lo que hará disminuir la competitividad. Menor competencia permite que las ganancias generales del sector se distribuyan entre menos empresas, con lo que presumiblemente ganaran más en general y mucho más las que mejor lo hagan.

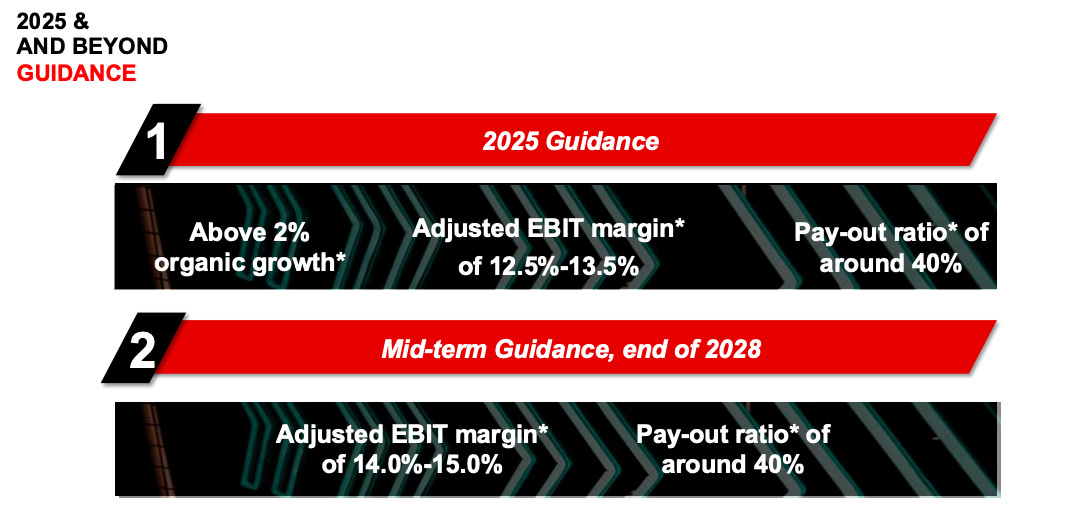

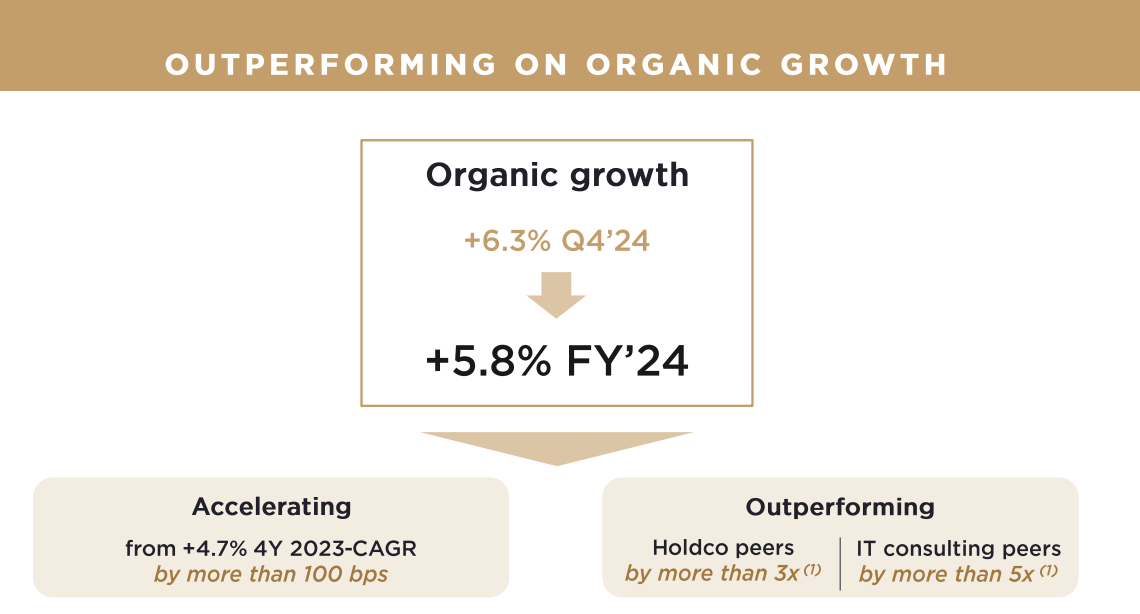

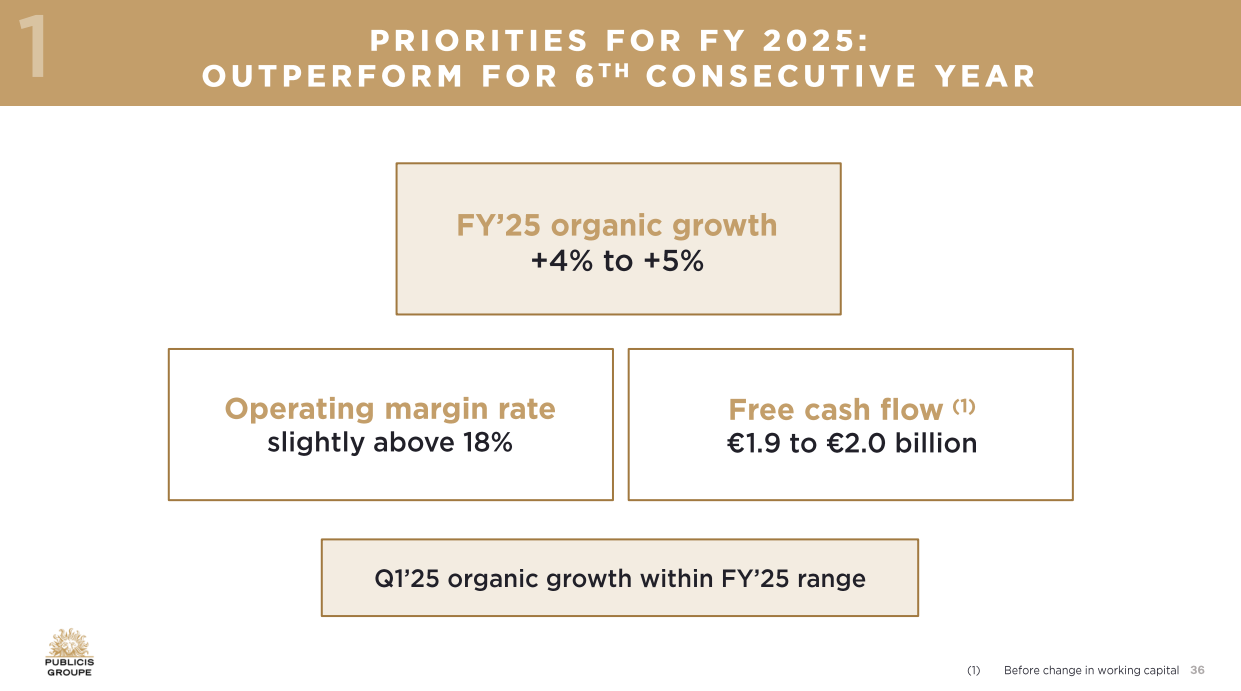

Además como veremos en el escenario de 2025 de Havas parece que nos adentramos en un buen momentum de las agencias acelerándose su crecimiento este año tal y como han publicado ya Publicis y Omnicom en la presentación de sus resultados del Q1.

5- 📈 Tesis alcista: 8 motivos por los que hemos invertido:

Como hemos comentado anteriormente saber los riesgos a los que se enfrenta una empresa es necesario para saber si quieres ser dueño de ella. Tras analizar los problemas y peligros a los que se enfrenta Havas hemos decidido ser dueños de la empresa por las siguientes razones:

✅ ¿Por qué hemos invertido en Havas?

Los motivos que sustentan nuestra tesis de inversión son los siguientes:

1- Me gusta el accionariado:

Para mi el estudio del accionariado y de quien lidera la empresa en la que voy a invertir es muy importante. Mis mayores aciertos han venido cuando los líderes de mis acciones tenían una alineación total conmigo.

Tengo los ejemplos de Newlat, empresa familiar y máximos accionistas, quienes han hecho doblar el valor de la empresa y de la cotización en menos de 2 años. Los casos de Aluflexpack y Majorel, donde teníamos la estructura accionarial que más nos gusta; accionista mayoritario outsider, fuera de la ejecutiva pero en el consejo de administración. En ambos casos, las acciones estaban muy baratas y los accionistas buscaron su venta para ponerla en valor, pero en ningún caso regalándola. Aluflexpack fue vendida con un +78% de prima y Majorel adquirida por Teleperformance con un +43% de prima. Los accionistas principales de Majorel decidieron pasar a ser principales accionistas de TEP y nosotros les seguimos.

Luego hemos tenido los caso de empresas donde el fundador era el máximo accionista, eran empresas pequeñas y nos las “quitaron” por un precio muy bajo, como en Relatech, Kape Tech, Sababa o Sourcesense que pagaron primas bajas del 20-30%, cuando su valor en mi opinión era mayor.

No obstante, mi experiencia me dice, que si tienes un accionariado alineado contigo, si la acción está barata, pasan cosas y normalmente positivas. Por eso la mayoría de nuestras acciones tienen una buena estructura accionarial.

Y en Havas, como veremos en la parte de valoración, por un lado esta muy barata y por otro el mayor accionista es el grupo Bolloré capitaneado por Yannick. No es mi escenario ideal de accionista mayoritario outsider, pero me gusta. Si la acción sigue barata tiempo, tengo la sensación de que pasarán cosas positivas. El peor escenario es se la lleven muy barata, pero eso lo veo díficil porque ya es una empresa muy grande.

Además, dos detalles importantes;

Yannick a diferencia de las spin-off de Canal+ y Hachette, en Havas es el CEO además de estar en el consejo de administración.

Yannick en Havas, además de poseer acciones a través del grupo Bolloré, como hemos visto tiene acciones personales. En el resto no.

Y a diferencia de Canal+ y Hachette, Havas ha salido a cotizar sin deuda, la han puesto más bonita que las otras dos.

Conclusión, creo que a Yannick le gusta más Havas que las otras empresas y siendo un hombre de negocios, creo que le gustará más porque le ve más potencial.

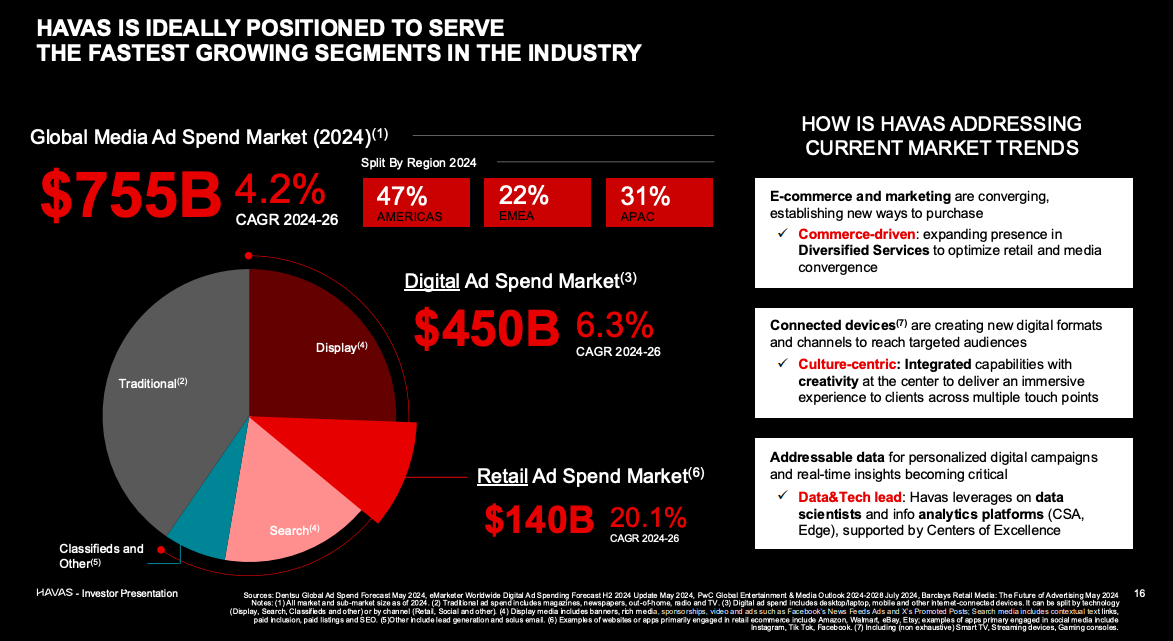

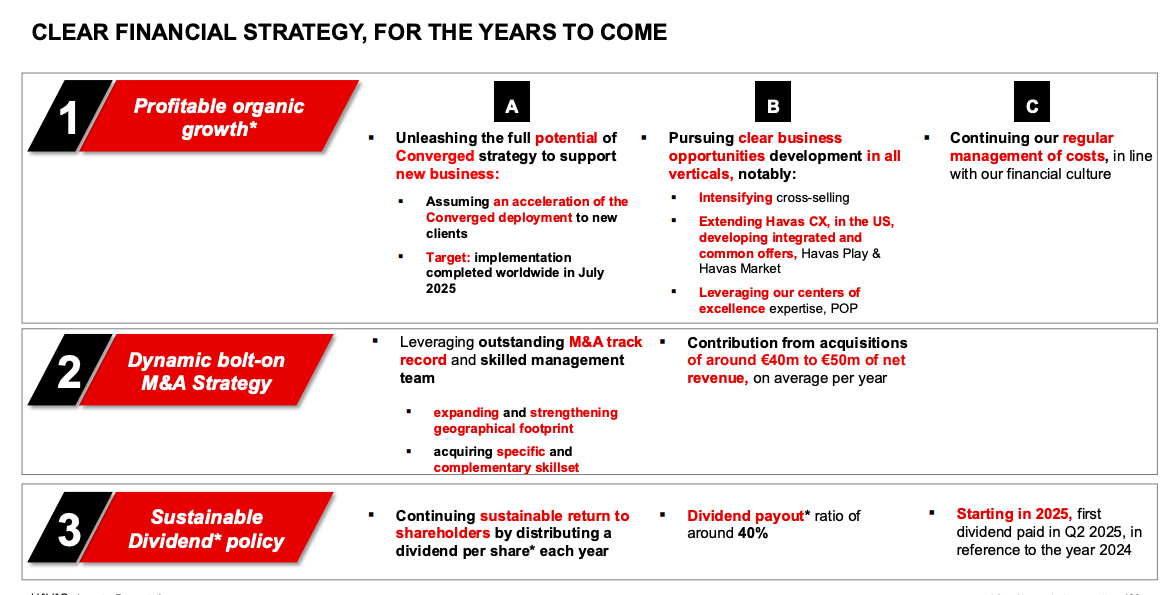

2- Mercado con crecimiento moderado pero sostenido del 3-5%:

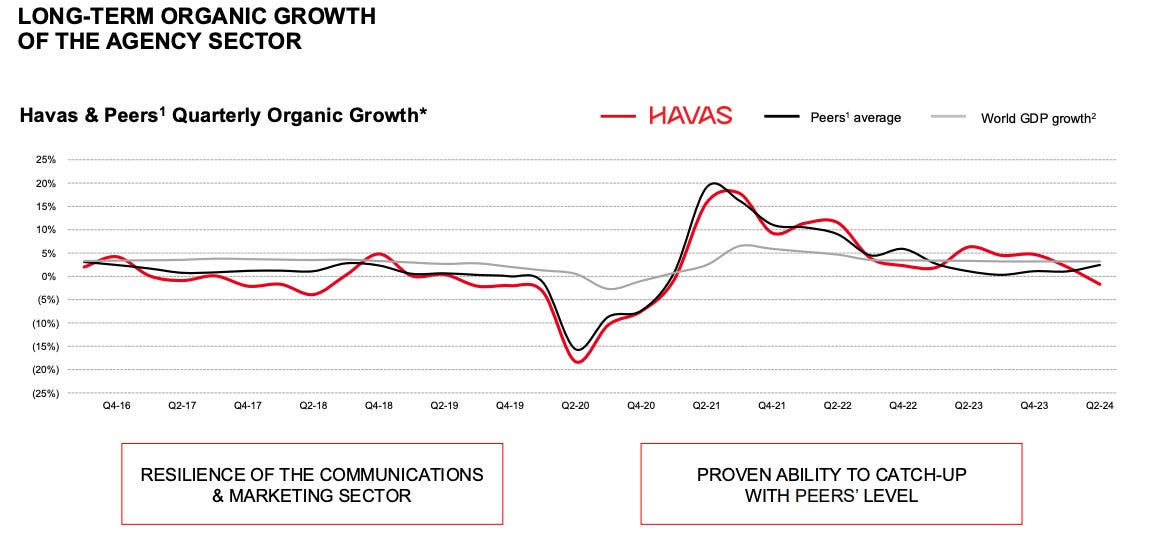

A pesar de las incertidumbres a las que se enfrenta la industria, si miras el histórico de crecimiento en las últimas décadas es positivo. Todos los players del sector, unos más y otros menos, pero todos han crecido de forma sostenida. Si miras solo los últimos 5 años, con los datos, big data y mk digital ya muy presente, el crecimiento se sitúa entorno al +4-5%, de los cuales 2-3% es orgánico.

Es cierto que una industria con crecimiento limitado al aumento de la población y del PIB medio de los países desarrollados (2-3%), pero es sostenido, se parece a industrias tipo alimentación aunque más cíclicas.

En este sentido Havas ha conseguido mantener un crecimiento muy parecido a sus peers más mayores como Ominicom o IPG:

Se estima que la industria siga creciendo entre 2024 y 2026 al ritmo del +4,2%, impulsado como hemos dicho antes por el aumento de inversión de los clientes en publicidad digital, en concreto un +6.3%.

A este análisis de crecimiento del mercado hay que sumarle y tener en cuanta los efectos positivos de la concentración del mercado mencionados y la posible ampliación del mismo al de consultoría digital, aunque este como hemos dicho, al ser reciproco lo dejaría de momento en empate. Aunque siendo positivos, si ambos mercados crecen, tanto el de consultoría como de servicios de MK digital, las empresas presentes en ambos ganarían. Y es lo que creo que puede pasar, la tendencia a la digitalización en mi opinión es imparable, y además las nuevas tecnologías como la IA lo que van hacer es impulsar esta tendencia.

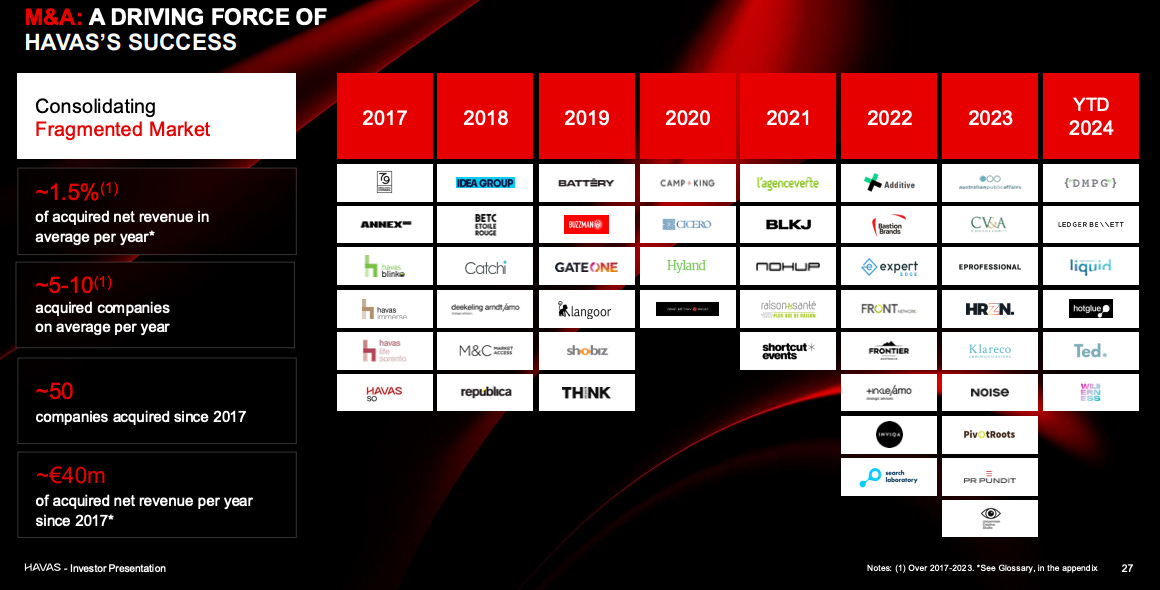

3- Crecimiento vía adquisiciones:

En las industria tenemos por arriba una concentración de los grandes y por debajo tenemos lo tenemos fragmentado con empresas pequeñas que ofrecen servicios de comunicación y MK digital nicho. Estas son las empresas que van comprando poco a poco los grandes grupos como Havas. Son empresas boutique especializadas en ciertos nichos.

Havas suele comprar 5-10 empresas todos los años, que suman de media +1.5% al computo total de ventas cada año. A continuación podemos ver su histórico:

La palanca de un crecimiento del +1.5% de media vía adquisiciones estimo que va a seguir siendo así durante la próxima decada

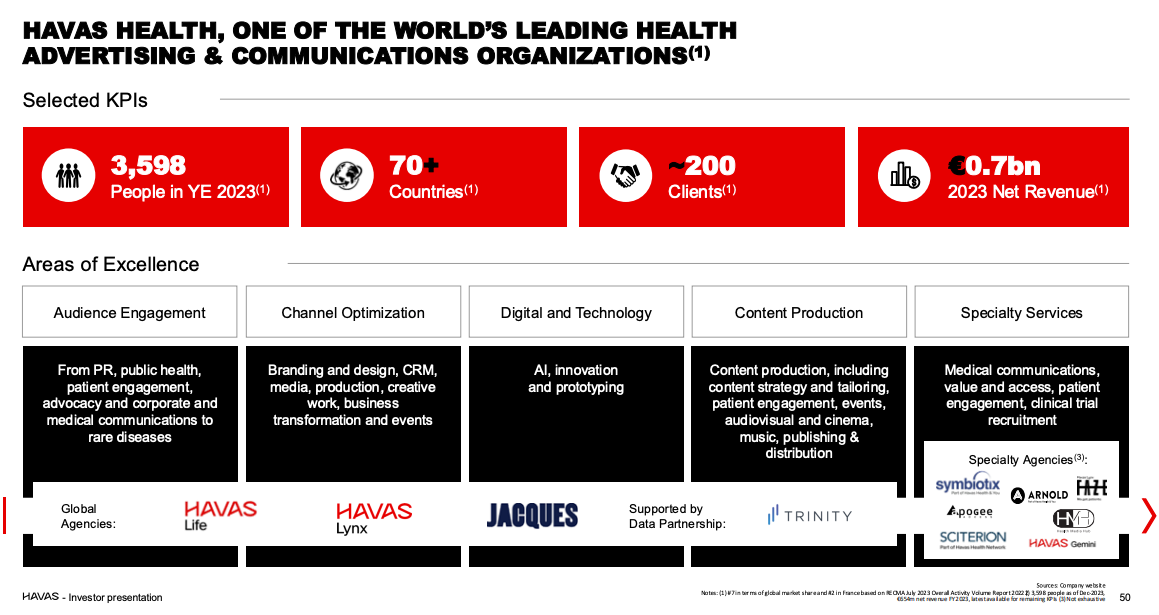

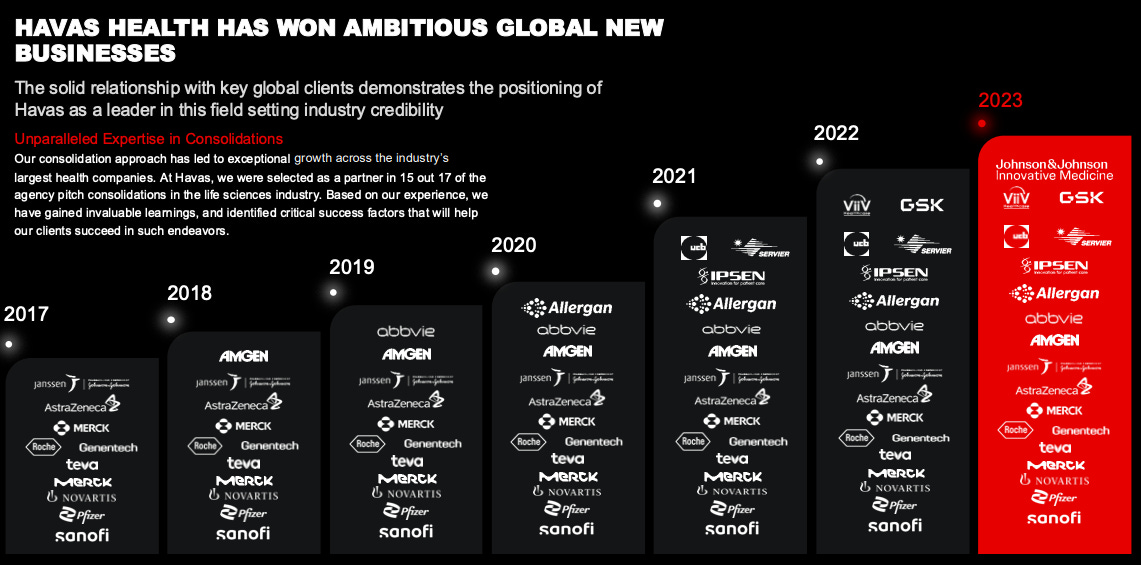

4- Especialización en el sector salud, un sector estable:

El sector e industria más importante para Havas es el de la salud, el cual representa como hemos visto anteriormente el 25% de su facturación.

Actualmente Havas tiene a clientes de la talla de J&J, Abbie o Merck, vamos las principales farmacéuticas del mundo:

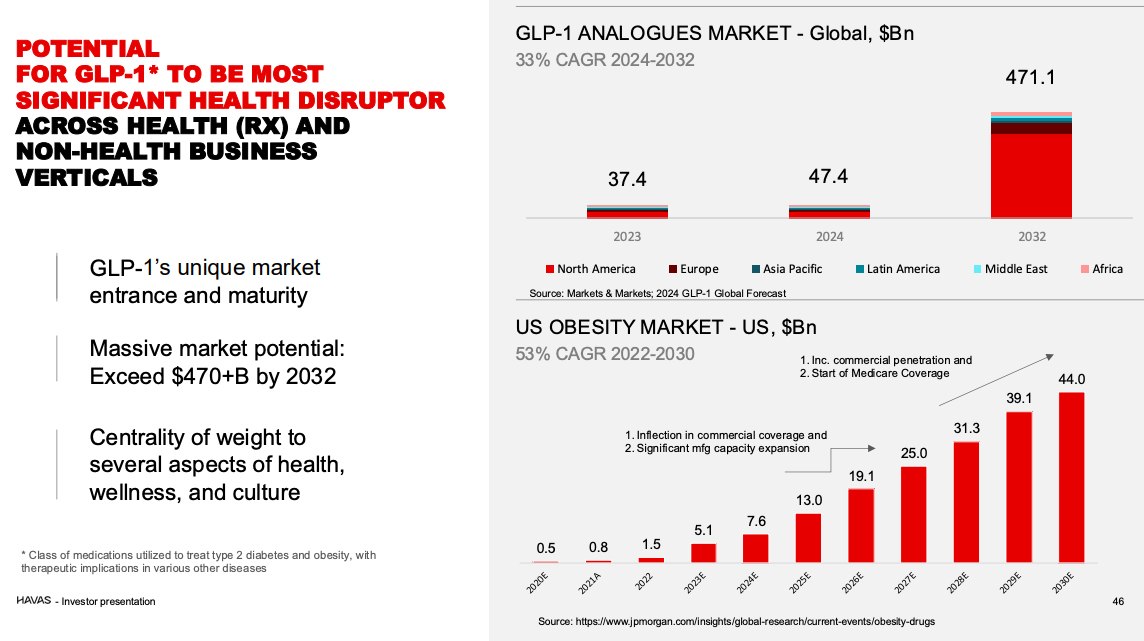

El sector de la salud es un industria estable, poco cíclica y que se espera que siga creciendo hasta 2032 a un ritmo alto del 33%:

6- Posible expansión de márgenes:

La expansión de márgenes conforme una empresa va ganando escala es muy normal. Al ser más grande una empresa puede optimizar su estructura y que el apalancamiento operativo haga el juego.

Por entenderlo fácilmente con un ejemplo, una agencia de publicidad pequeña para dar un servicio de concepción de una campaña, diseño de piezaa, compra de medios y ejecución de campañas online, necesitará un creativo, un diseñador, un especialista en compra de medios y un especialista en realizar campañas online, es decir 4 personas. A lo mejor, y es lo más normal solo tienes a 2 que hacen las tareas de las 4 áreas, pero probablemente el servicio sea de menor calidad al tener peor especialización. Pongamos que una empresa tiene los 4 perfiles, si tiene 1 solo cliente probablemente tenga parte del tiempo de los perfiles ociosos, pero si en vez de 1 cliente tiene 4 y puede asumir la carga con los 4 perfiles, lo hará sacando más rentabilidad a cada perfil. Esto es muy normal en consultoría y hay un histórico muy grande de empresas cotizas que conforme se gana escala se expanden sus márgenes.

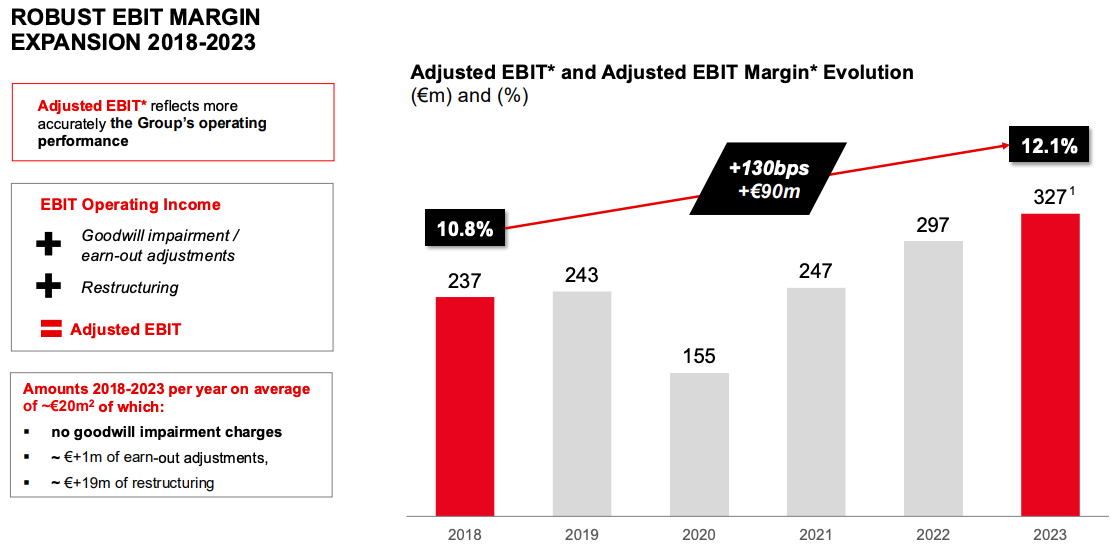

Por eso, Havas conforme ha ido creciendo ha incrementado sus márgenes, pasando de un 10,8% al 12,1% de margen EBIT en 2023.

Un punto que puede también permitir la expansión los márgenes es el apalancamiento en las herramientas de IA. Como hemos visto anteriormente en el estudio de Forrester, existe la posibilidad de que muchos perfiles mecánicos puedan ser sustituidos y que los creativos se apoyen en estas herramientas, mejorando su productividad. Además, si las plataformas de Google o Meta cada vez son mejores, los especialistas de optimizar las campañas serán más eficientes también. En definitiva, la IA puede hacer aumentar los márgenes.

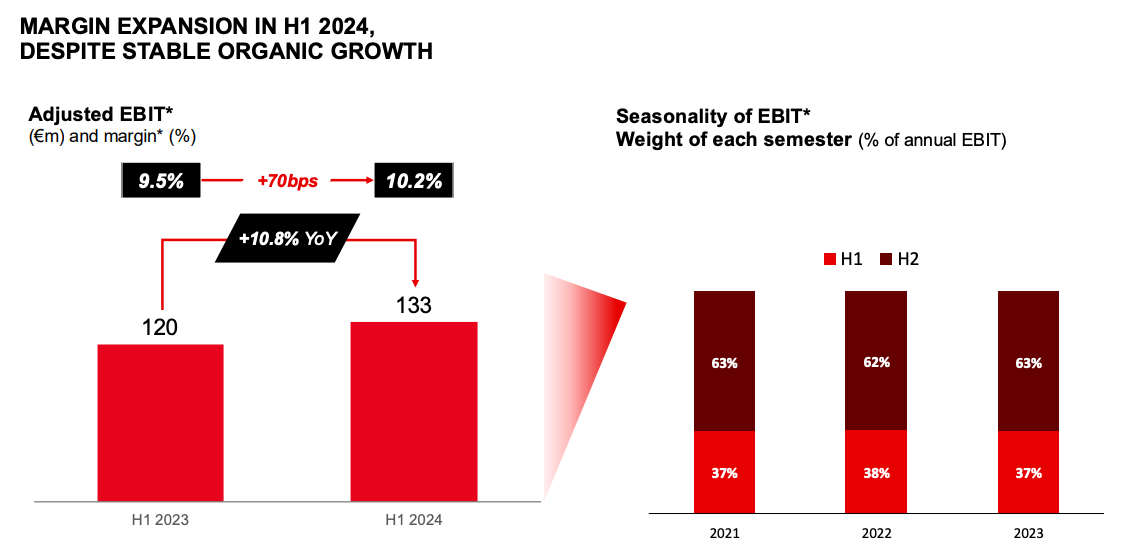

Havas ha comunicado en el H1, que son los 6 meses peores del año (estacionalidad del sector) , la rentabilidad ya ha subido 0,7%, de 9,5% a 10,2%. Y se espera que esta siga siendo la tendencia ya que ha dado un guidance para 2025 de 12.5-13.5%, lo que sería un incremento a lo que registrado en 2023 de 12,1%. Pero es que para 2028 lo ha subido a un 15%.

7- Negocio que genera FCF:

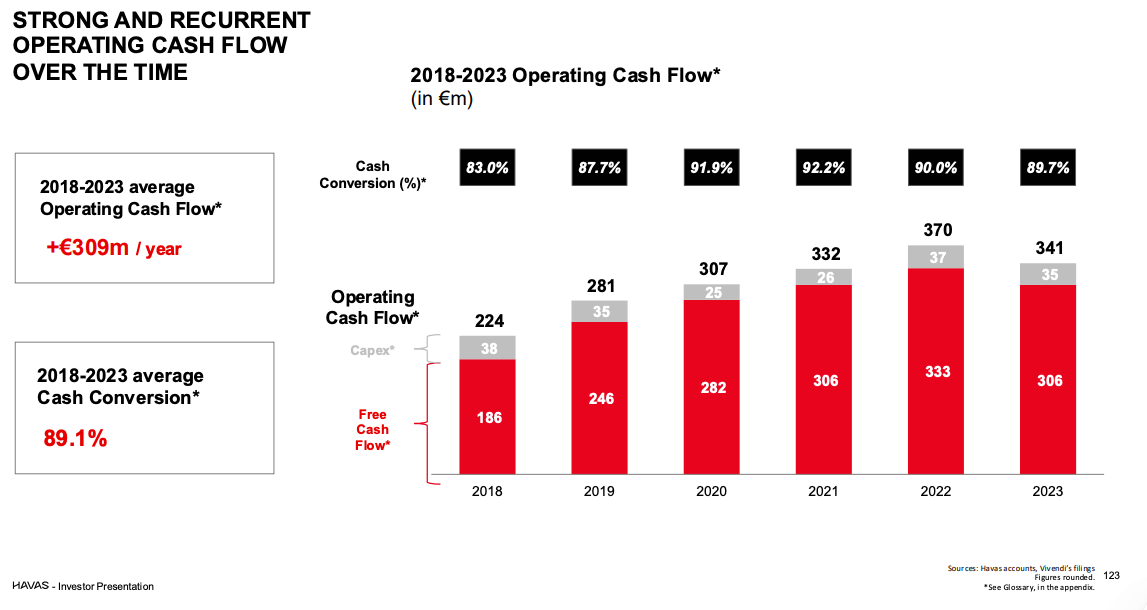

La verdad que este gráfico (junto con la valoración) acabo de convencerme para invertir en Havas. Como podemos ver el FCF de Havas es constante y creciente, con una conversión de cash desde beneficio operativo cercana al 90%.

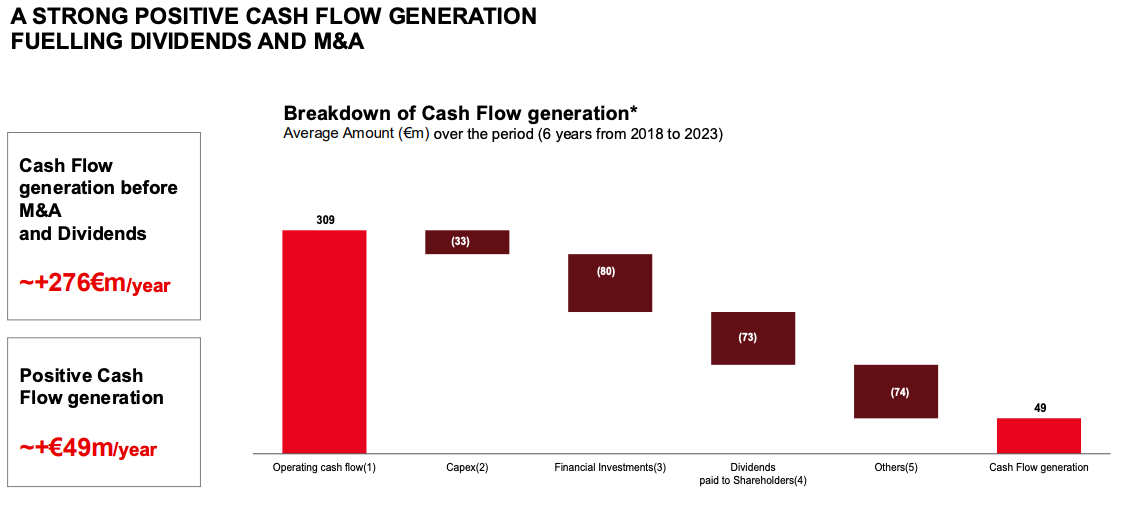

De todo el cash que genera, gasta un 10% en CAPEX y 25% en adquisiciones, es decir un 35% es coste para seguir creciendo, el resto es aumento de caja y para repartir a los accionistas vía dividendos.

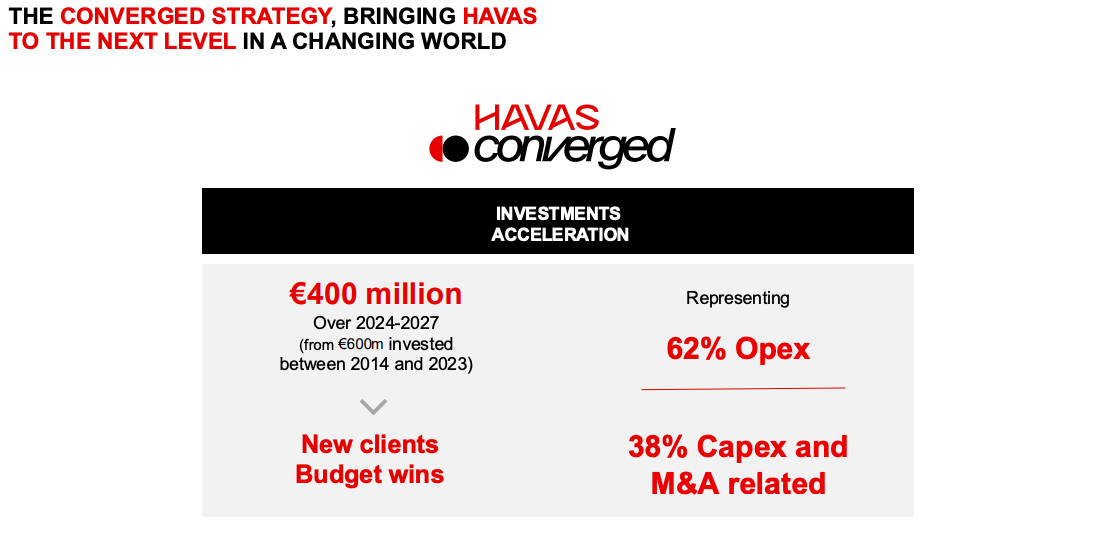

Han confirmado que van a seguir invirtiendo en seguir mejorando la parte técnica y datos, y en seguir con las adquisiciones, utilizando para ello 38% del FCF.

No descarto que lleven a cabo adquisiciones más grandes o propongan un programa de re-compra de acciones, el cash lo tienen.

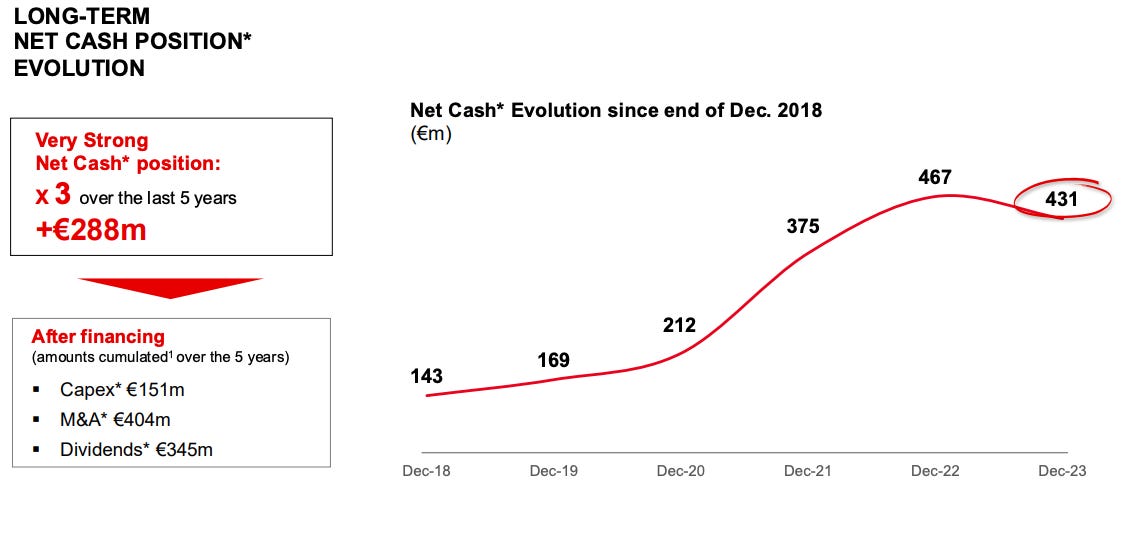

8- Empresa que no tiene deuda:

Otro punto que nos encanta, es que han saneado la empresa a su salida a bolsa, la deuda se ha quedado en las otras compañías, Hachette, Canal+ y Vivendi mientras que Havas la han dejado con caja neta. Esto es un señal muy positiva, en este tipo operaciones de spin-off la empresa que se queda sin deuda suele ser la buena, suelen dejar la deuda en la mala y dejar la buena bien bonita. Lo he visto en muchas operaciones de spin-off y esta es una de ellas.

Actualmente, conforme han comunicado en el último trading update que hemos ya citado, la empresa va a acabar 2024 con una caja de €180-220M, que no está nada mal.

6- 💶 Valoración

Este es el guidance que dieron en noviembre en el capital market day:

El cual fué subido, como hemos visto anteriormente, a principios de febrero:

Ingresos netos orgánicos: de un rango de -1-0,5% al -1% o 0%. Es decir, habré la posibilidad a conseguir los mismos ingresos que el año 2023.

El margen EBIT lo sube de €330M a un rango de €335-340M.

Y la caja neta que estaba previsto que fuera para finales de año de €150M, estará en €180-220M.

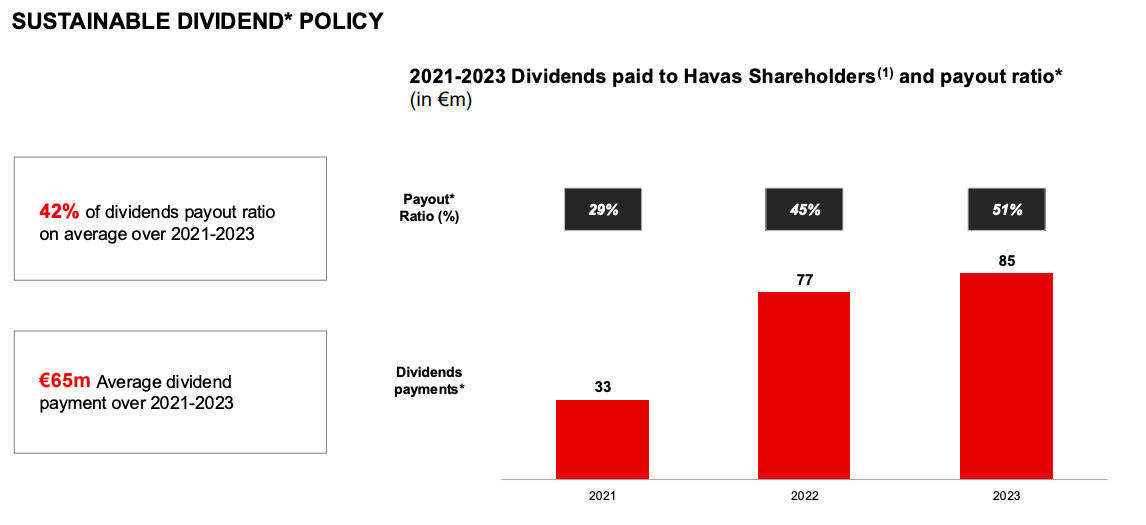

Respecto a su política de dividendos no han dicho nada, pero entiendo que seguirá igual que hasta la fecha:

En noviembre además del guidance para 2024 dieron el de 2025 que implicaba:

Ingresos orgánico del 2%

EBIT ajustado del 12.5-13.5%

Dar el 40% del beneficio en dividendos.

Y para 2028 misma tendencia pero expandiendo aún más los márgenes llegando incluso al 15%:

✅ Sus comparables ya han presentado resultados y guidance 2025:

Ya sabemos los resultados presentados por sus competidores Publicis y Omnicon, y la verdad que ambos son buenos.

Estos resultados pueden interpretarse bien pero también mal, se puede estimar que los grandes están creciendo robando cuota o ganando a sus competidores. Mi opinión es que viendo la subida de guidance que Havas publicó en febrero, la tendencia positiva del sector es generalizada.

a. Escenario valoración 2025

En base a la información que acabamos de ver mi estimación para 2025 es la siguiente:

Ventas: €2.7M, es decir un +1%

Esto es ser muy conversador. Siendo más realistas y aún conservadores, debería ser un 2% orgánico y un 1,5% vías adquisiciones, es decir un +3.5%. Pero como la empresa es nueva en bolsa con poco histórico, vamos a ser más conversadores.

Margen EBIT del 12.5%, es decir el más bajo ofrecido dentro del rango de 12.5-13.5%.

Con los datos de gastos en CAPEX y adquisiciones, tendríamos un FCF de €300M, prácticamente lo conseguido el pasado 2024. También somos conservadores.

Partimos del rango bajo de 2024 de €180M. La caja neta en 2025 sería €220M, tras tener un aumento de cash de €30M, menor incluso que el aumento de caja experimentado en 2023 que fueron €49M.

Mantenemos número de acciones que salieron a cotizar; 991M.

Con todo ello tendríamos un ingreso por acción de 0,23€ y un FCF por acción de 0,32€

Esto nos dejaría las acciones, a un precio de 1,6€, cotizando a:

PER 6x

P/FCF 4.5x

Ev/EBITDA 3x

Esta valoración sería en motivo numero 9 y el más importante. El precio actualmente es nuestra opinión es muy bajo, lo que nos deja mucho margen de seguridad.

💰 ¿A qué multiplo debería cotizar?

Estos son los múltiplos a los que cotizan sus comparables:

Como podemos ver tenemos Publicis en 13-14x PER, Omnicon e IPG recien fusionados en 10x y luego WPP en 8-9x.

Si cumple el escenario de crecimiento visto anteriormente, sería menor que el que se estima de sus comparables por lo que debería tener menores múltiplos. En este sentido yo creo que debería cotizar en:

PER 8x

FCF 7x

Ev/EBITDA de 5x

Y esto repito es siendo muy conservador, ya que creo que los múltiplos de toda la industria están muy deprimidos y en mi opinión están infravalorados. Yo creo que la media de la industria debería de estar mínimo en:

PER y FCF de 14-15x

Ev/EBITDA 8x.

👉 No obstante, siendo conversadores tanto a nivel financiero como de múltiplos, el valor de Havas en este 2025 estaría entorno a los 2.3€ por acción.

📈 Cotizando actualmente a 1.6€, tendría un descuento actual del 40%.

💶 A ese 40% habría que sumarle un +5% más vía dividendos. Se estima que van a repartir 0,08€ por acción, lo que sería un 5% al precio actual de 2.6€.

b. Escenarios valoración a 2028

Para 2028, la estrategia y guidance que han dado es muy parecido a 2025, pero aumentando aún más los márgenes:

Mis estimaciones conversadoras son las siguientes:

Ventas +1% total

Margen EBITDA 17% y EBIT del 12.5%.

Mismo número de acciones.

Conversión FCF entorno al 90% como hasta la fecha

Acaba con una caja en 2028 de €388M

✅ Aplicando mismos múltiplos que en 2025, tendríamos un valor a 2028 de 2,43€, un CAGR del 20%. Más el dividendo.

🚀 ¿Qué pasa si somos un poquito más optimistas?

Este es un escenario un poco más optimista y diría que más realista:

Ventas +2,5% total

Margen EBITDA 17% y EBIT del 12.5%.

Mismo número de acciones.

Conversión FCF entorno al 90% como hasta la fecha

Acaba con una caja en 2028 de €418M

Y le aplicamos unos múltiplos acordes del:

PER y FCF de 11x

Ev/EBITDA de 8x.

✅ El valor a 2025 es de 3.43€ por acción, una infravaloración de 114%.

👉 El valor a 2028 sería de 3,85€ por acción, que nos dejaría un CAGR en 3 años del +25%.

💶 Y OJO este potencial sin sumar los dividendos.

Hola a todos. La empresa parece muy prometedora, aún teniendo en cuenta los riesgos. Pensais que puede haber un movimiento brusco del precio tras resultados del 05 de marzo?

Un abrazo.