En 1837, en un taller parisino, Thierry Hermès empezó a fabricar sillas y aparejos de montar para la aristocracia europea.

Casi dos siglos después, la empresa que lleva su nombre sigue en manos de sus descendientes, sigue cosiendo a mano con la misma puntada que su nieto perfeccionó en 1918, y sigue siendo, por consenso amplio, una de las mejores compañías del lujo mundial.

Los números explican por qué.

Margen bruto del 71%. Márgenes operativos por encima del 40% (EBIT).

ROE superior al 30%.

Un crecimiento compuesto anual de las ventas superior al 13% durante las dos últimas décadas, con 2020 —el peor año del período, en pleno COVID— cerrando con una caída de apenas el 7%.

Más de 12.000 millones de euros de caja neta en el balance.

Una familia accionista mayoritaria que agrupa el 66,7% de los títulos en un holding defensivo pensado para blindar la compañía frente a cualquier tentación hostil, como la que en su día intentó Bernard Arnault (LVHM) y que los Hermès terminaron por desactivar.

Y, sobre todo, algo que muy pocas empresas cotizadas poseen: pricing power real. Hermès nunca rebaja, solo sube precios.

Sus subidas de precio son rutinarias y tienden a superar a la inflación.

La elasticidad-precio de su demanda es prácticamente nula, porque en el extremo del lujo cuanto más caro es un objeto, más deseable se vuelve.

Las listas de espera para un Birkin, el bolso más famoso del mundo, pueden llegar a más de cuatro años.

Solo escasez cuidadosamente administrada y una marca que se ha convertido en sinónimo de prestigio intergeneracional.

Esto es lo que el mercado ha pagado, durante años, a múltiplos exigentes.

40x, 45x y hasta más de 50x veces beneficios.

El value clásico decía caro. La realidad, año tras año, le iba quitando la razón.

Hasta ahora?

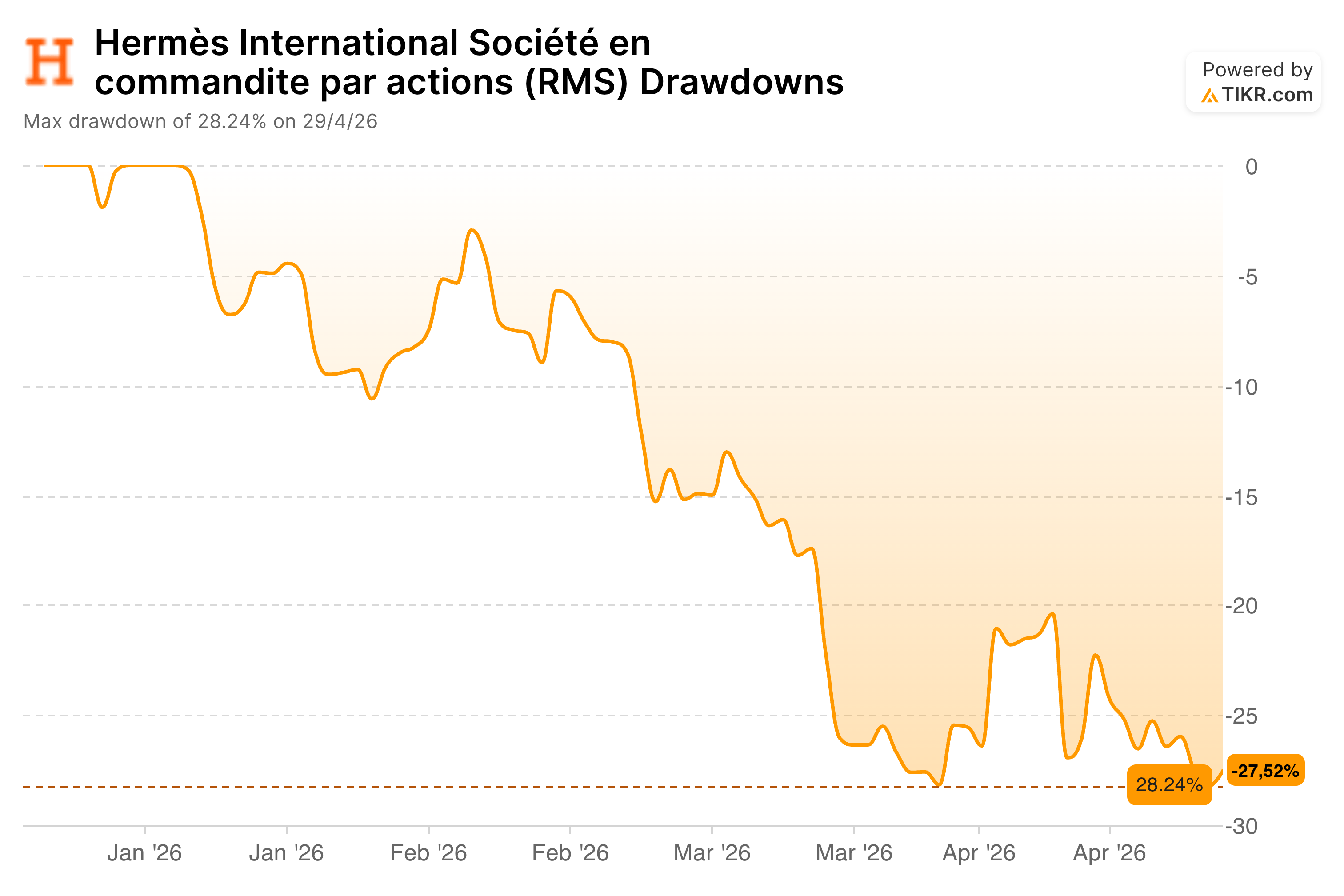

En lo que va de 2026, la acción acumula una caída superior al 27%.

El 15 de abril, día de la publicación de los resultados del primer trimestre, la cotización se desplomó hasta un 14% en una sola sesión, borrando más de 20.000 millones de euros de capitalización.

Es una de las mayores caídas diarias de la acción en las últimas dos décadas.

Las ventas orgánicas crecieron un 5,6% frente al 7,1% esperado por el consenso: un fallo de 150 puntos básicos que, en otra compañía, pasaría desapercibido, pero que en Hermès es la primera grieta visible en mucho tiempo.

Oriente Medio se hundió un 13,4% arrastrado por el conflicto con Irán.

Asia-Pacífico ex-Japón se frenó del 8% al 2,2%.

Norteamérica, eso sí, sorprendió al alza con un 17%.

Desde los máximos del año pasado (2.606 euros), la acción ha perdido aproximadamente un tercio de su valor.

Y aquí entra la pregunta que importa.

En qué escenario estamos?

Escenario A: lo que estamos viendo es el principio de un cambio estructural.

La guerra en Oriente Medio pasará, pero el consumidor chino no volverá con la intensidad de antes; el cliente americano, que hoy sostiene el crecimiento, no es infinito; y los múltiplos que el mercado pagaba por un compounder de crecimiento perpetuo no se pagan por una empresa que empieza a desacelerar.

En este escenario, Hermès a más de 35 veces beneficios no es una oportunidad: es una value trap elegante, de esas donde el múltiplo se comprime durante años mientras el negocio subyacente también.

Escenario B: nada fundamental se ha roto.

El Q1 es ruido —geopolítica, problema temporal— sobre un negocio que sigue subiendo precios sin resistencia, que acumula 12.000 millones en caja, y cuya familia fundadora ha comprado acciones en el mercado por cerca de 9 millones de euros entre marzo y abril.

En este escenario, lo que el mercado ofrece hoy es algo poco habitual: la posibilidad de comprar una compañía de calidad claramente superior a la media del sector cotizando con un descuento aproximado del 16% frente a su propia media histórica de múltiplo de los últimos 12 años —PER actual en torno a 36–38x frente a una media cercana a 43x—, niveles de valoración que no se veían de forma clara desde el periodo 2018-2019.

La diferencia entre acertar con uno u otro escenario no es menor.

¿Estamos ante el inicio de la erosión de la calidad de Hermès, o ante una oportunidad de compra de las que no se presentan todos los años?

La respuesta, en la tesis completa.

A partir de este punto compartimos nuestra tesis completa sobre Hermès.

Analizamos en profundidad la calidad del negocio y sus ventajas competitivas, revisamos los últimos resultados y qué aspectos no han gustado al mercado, desarrollamos distintos escenarios de valoración con nuestro valor objetivo estimado y, lo más importante, desvelamos nuestra opinión: si estamos ante un deterioro estructural o una dislocación temporal… y cómo hemos actuado nosotros en cartera.

A continuación tienes acceso directo a:

Nuestra visión sobre Hermes. (Tesis ejecutiva)

One pager (1/2 min): Resumen ejecutivo para entender la tesis en pocos minutos.

Tesis completa (10/15min): Análisis detallado estructurado en los siguientes bloques: (Descarga en PDF)

El Negocio. El Moat. Comparables.

Management

Financiero. Valoración y Escenarios

Riesgos y Kill Criteria

KPIs, Catalizadores y Cierre

1) Nuestra visión sobre Hermès

Antes de entrar en el análisis completo, resumimos en formato ejecutivo la tesis que sustenta nuestra visión sobre Hermès.

La pregunta central es simple:

¿A pesar de la fuerte bajada sigue cotizando a precios elevados o esta dando una oportunidad de entrada?

Esta es nuestra respuesta: