🔍 Tesis Lululemon: ¿Nike o Under Amour?

Nueva Tesis Quality Value en colaboración con Compounding Quality

La tesis de hoy es muy especial para nosotros porque es la primera tesis que hemos realizado en colaboración junto con una de las mejores newsletter de inversión de habla inglesa; Compounding Quality.

Hace unas semanas escribimos a Pieters quien esta detrás de Compounding Quality para hacer alguna colaboración, y amablemente nos propuso poder hacer una tesis conjunta sobre Lululemon siguiendo su formato de trabajo. En nuestra opinión, su newsletter y la nuestra son a nivel de inversión las que mayor cantidad y calidad ofrecen en inglés y castellano respectivamente. Pieters publicó hace unas semanas la tesis en inglés y hoy la tenéis en castellano para vosotros suscriptores de Quality Value.

Sin más os dejamos con una tesis muy interesante sobre una empresa de calidad y que precisamente en estos momentos ha caído más de un 30% lo que ha hecho que actualmente esté cotizando a múltiplos atractivos.

Pero la pregunta es, ¿será la nueva Under Armour o conseguirá consagrarse como Nike? Vamos a verlo a continuación!

¿Uno de los valores de calidad que más crece en un sector atractivo?

Lululemon Athletica.

La empresa ha devuelto un 28,4% (¡!) anual a sus accionistas desde 2007.

Sumerjámonos hoy en esta gran empresa de ropa inspirada en el yoga.

Lululemon Athletica - Información General

👔 Nombre de la empresa: Lululemon Athletica

✍️ ISIN: US5500211090

🔎 Ticker: LULU

📚 Tipo: Oligopolio.

📈 Precio: $350-400

💵 Capitalización de mercado: $48.8 billion

📊 Volumen diario medio: $1.3 million

Onepager

Aquí tienes un onepager con lo esencial de Lululemon:

(Haga clic en la imagen para ampliarla)

(Las imágenes que veréis en toda la tesis están en inglés)

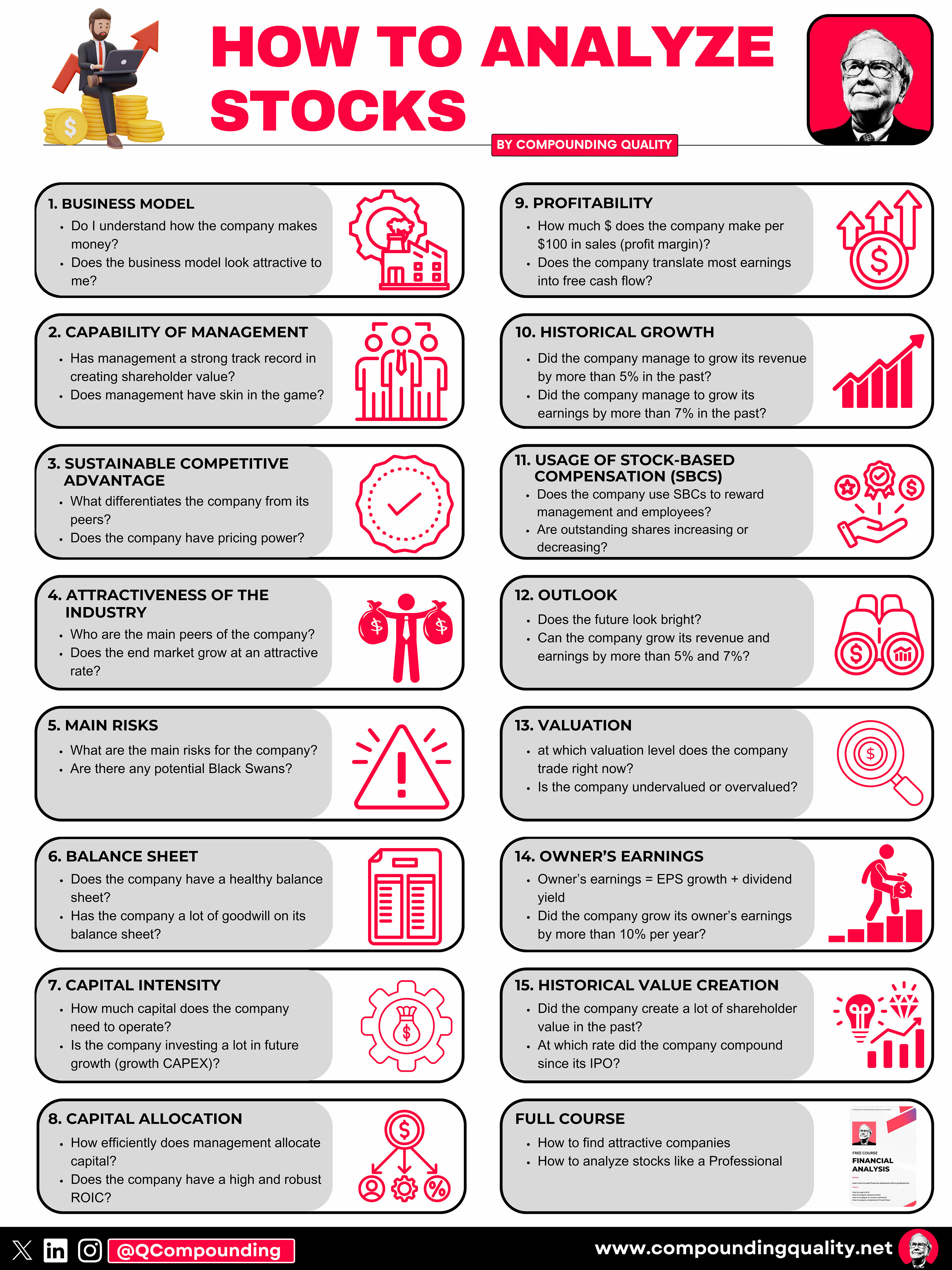

15-Step Approach

(Como hemos comentado el formato será el de Compounding Quality)

Ahora vamos a utilizar nuestro enfoque de 15 pasos para analizar la empresa.

Al final de este artículo, daremos a Lululemon una puntuación en cada una de estas 15 métricas, lo que dará como resultado una Puntuación de Calidad Total.

1. ¿Entiendo el modelo de negocio?

Lululemon Athletica Inc. es un diseñador, distribuidor y minorista de ropa, calzado y accesorios atléticos técnicos.

La empresa estadounidense vende pantalones, shorts, tops y chaquetas diseñados para un estilo de vida saludable que incluye actividades atléticas como yoga, running, entrenamiento y la mayoría de las demás actividades.

También tiene una amplia oferta de accesorios inspirados en el fitness.

La empresa genera la mayor parte de sus ventas a través de la ropa de mujer. El 84% de sus ingresos se generan en Estados Unidos.

Lululemon desarrolla su actividad a través de dos canales:

Sus propias tiendas

Directo al consumidor (comercio electrónico)

Este es el desglose de sus ingresos:

2. ¿Es capaz la dirección?

Chip Wilson fundó Lululemon en 1998. Fue consejero delegado hasta 2005, cuando vendió una participación del 48% a las empresas de capital riesgo Advent International y Highland Capital Partners. En enero de 2012, Wilson dimitió como director de innovación y marca, pero siguió siendo presidente del Consejo de Administración. En diciembre de 2013 dejó de ser presidente no ejecutivo. En la actualidad, sigue siendo propietario del 4,5% de la empresa.

Calvin McDonald es el actual consejero delegado de Lululemon. Trabaja en la compañía desde 2018. Antes de unirse a Lululemon, McDonald se desempeñó como jefe de la región de las Américas en Sephora, propiedad del grupo LVMH.

En total, los insiders poseen el 8,8% de la compañía.

3. ¿Dispone la empresa de una ventaja competitiva sostenible?

El núcleo de la ventaja competitiva de Lululemon se basa en su sólida marca. El sector de la ropa deportiva es muy competitivo y se basa principalmente en la imagen de marca y en el reconocimiento de la calidad y la innovación de sus productos. Lululemon ocupa una posición de liderazgo en el mercado de yoga y ropa activa para mujeres en Estados Unidos y Canadá.

Lululemon ha conseguido construir una marca reconocida y productos de calidad que han atraído a millones de clientes a sus tiendas.

Su fuerte marca también da a Lululemon poder de fijación de precios. Esto ha permitido a la empresa tener uno de los márgenes más altos del sector, superando a grandes marcas como Nike.

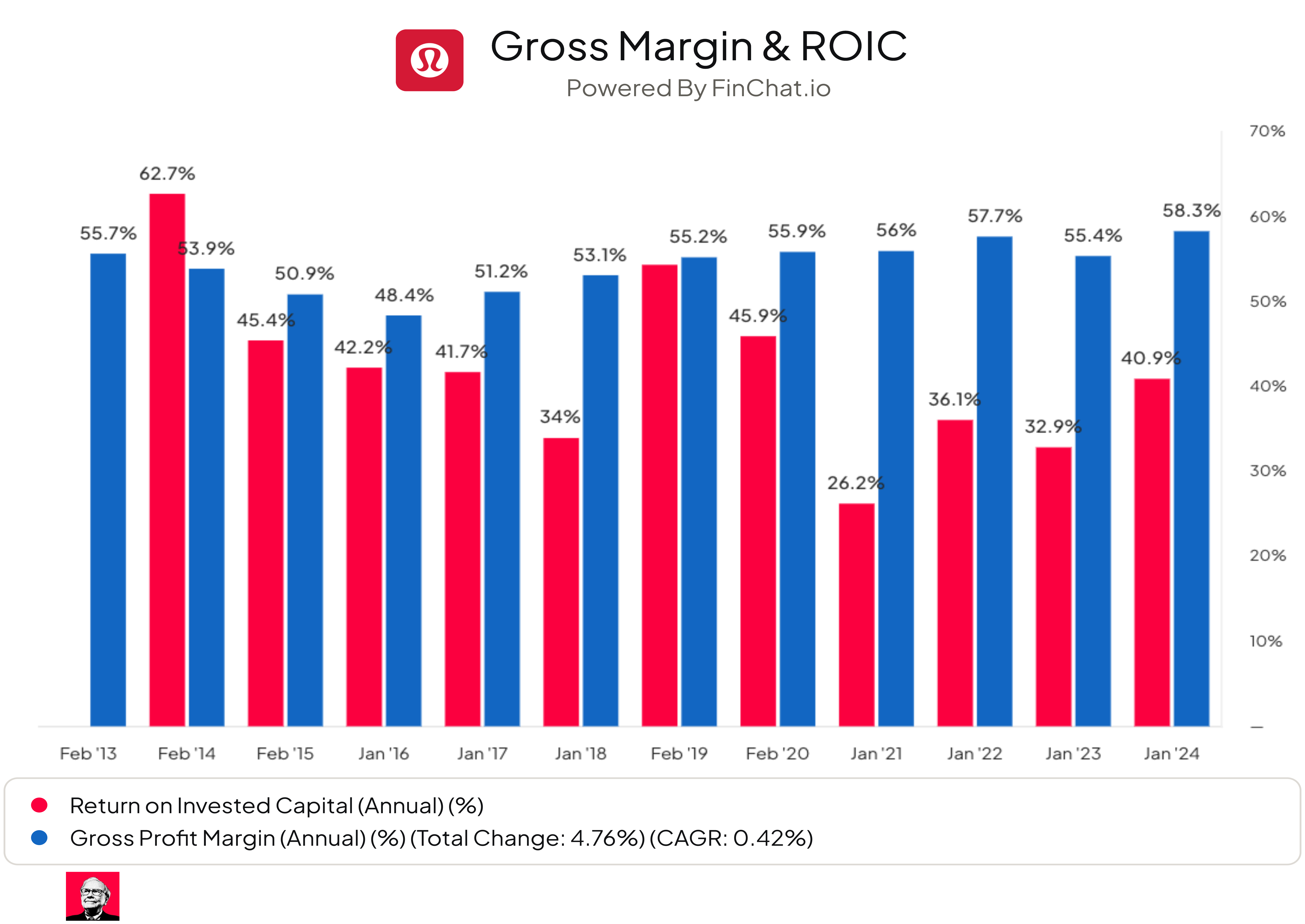

Las empresas con una ventaja competitiva sostenible suelen caracterizarse por un Margen Bruto y un ROIC elevados y sólidos:

Margen bruto: 58,3% (Margen bruto > 40%? ✅)

ROIC: 40.9% (ROIC > 15%? ✅)

4. ¿Participa la empresa en un mercado final atractivo?

El mercado final del yoga y la ropa activa crece a tasas atractivas.

Según un estudio de Skyquest Technology, el tamaño del mercado mundial de ropa activa crecerá un 5,8% hasta 2030.

Lululemon Athletica tiene 3 rivales principales:

Nike: Gigante mundial de la ropa deportiva que ofrece una amplia gama de ropa y calzado atléticos, conocido por sus diseños innovadores y sus amplias campañas de marketing.

Adidas: Otro actor importante en la industria de la ropa atlética, Adidas es reconocido por su diversa línea de productos, incluyendo ropa deportiva, zapatos y accesorios, y sus colaboraciones con atletas y celebridades populares.

Under Armour: Conocida por su ropa y calzado orientados al rendimiento, Under Armour compite con Lululemon a través de su enfoque en los avances tecnológicos en ropa deportiva y su presencia en los mercados atléticos e informales.

5. ¿Cuáles son los principales riesgos para la empresa?

Algunos de los principales riesgos para Lululemon:

Lululemon necesita mantener su fuerte reconocimiento de marca

El mercado de la ropa deportiva es muy competitivo

Pérdida de poder de fijación de precios

Mala ejecución de la expansión internacional

Todo el mundo empieza a ofrecer leggings a bajo precio - ¿Se convertirán los leggings en un "producto básico"?

Si Lululemon empieza a competir en categorías como running y calzado, competirá directamente con empresas como Nike

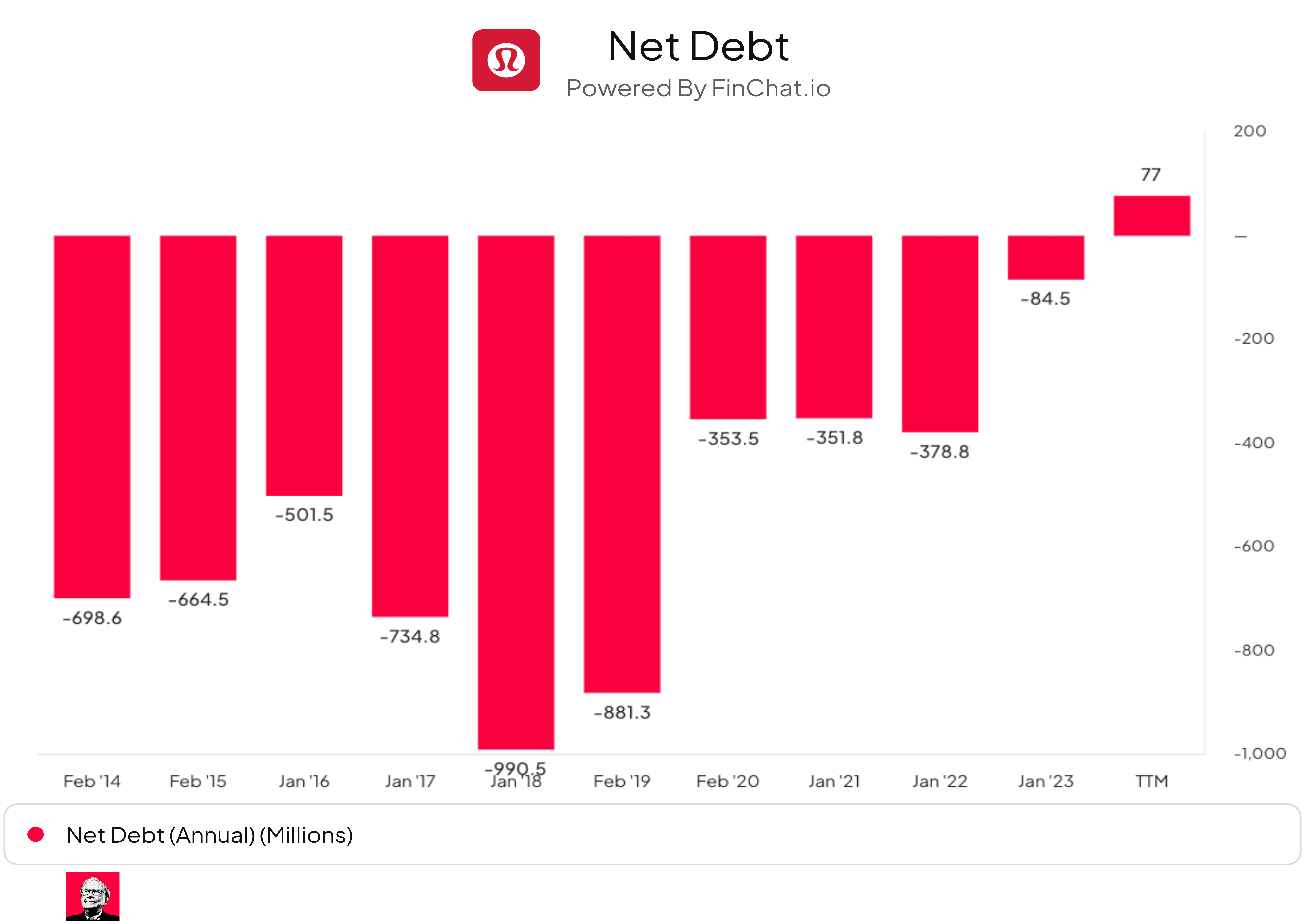

6. Does the company have a healthy balance sheet?

Observamos 3 ratios para determinar la salud del balance de Lululemon:

Interest Coverage: 252.6x (Interest Coverage > 15x? ✅)

Net Debt/FCF: 0.1x (Net Debt/FCF < 4x? ✅)

Goodwill/Assets: 0.4% (Goodwill/assets not too large? < 20% ✅)

El balance de Lululemon parece muy saneado. La empresa tiene una posición de tesorería neta y casi ningún fondo de comercio en su balance.

7. ¿Necesita la empresa mucho capital para funcionar?

Preferimos invertir en empresas con un CAPEX/Ventas inferior al 5% y un CAPEX/Flujo de caja operativo inferior al 25%.

Lululemon Athletica:

CAPEX/Sales: 7.1% (CAPEX/Sales < 5%? ❌)

CAPEX/Operating Cash Flow: 33.3% (CAPEX/Operating CF? < 25% ❌)

Esta intensidad de capital parece bastante elevada a primera vista.

Pero hay que tener en cuenta que el CAPEX de Lululemon es igual a 652,3 millones de dólares y que 349 millones de ellos son CAPEX de crecimiento (inversiones en crecimiento futuro).

Si sólo tenemos en cuenta el CAPEX de mantenimiento de la empresa, la intensidad de capital es la siguiente:

CAPEX/Sales: 3.8% (CAPEX/Sales < 5%? ✅)

CAPEX/Operating Cash Flow: 17.8% (CAPEX/Operating CF? < 25% ✅)

Esta intensidad de capital ya parece mucho más atractiva.

8. ¿Es la empresa un gran asignador de capital?

La asignación de capital es la tarea más importante de la dirección.

Busque empresas que pongan a trabajar el dinero de los accionistas con una tasa de rentabilidad atractiva.

Lululemon:

Return On Equity: 30.5% (ROE > 20%? ✅)

Return On Invested Capital: 31.5% (ROIC > 15%? ✅)

Estas cifras parecen atractivas.

9. ¿Cuál es la rentabilidad de la empresa?

Cuanto mayor sea la rentabilidad de la empresa, mejor.

Así están las cosas para Lululemon:

Margen bruto: 57.2% (Gross Margin > 40%? ✅)

Margen beneficio neto: 10.9% (Net Profit Margin > 10%? ✅)

FCF/beneficio neto: 130% (FCF/Net Income > 80%? ✅)

10. ¿La empresa utiliza mucho la remuneración basada en acciones?

La remuneración basada en acciones es un coste para los accionistas y debe tratarse en consecuencia.

Lululemon:

SBCs como % del beneficio neto: 8.9% (SBCs/beneficio neto < 10%? ✅)

Media SBC como % de beneficio neto de los últimos 5 años: 8.2% (SBCs/beneficio neto < 10%? ✅)

La empresa paga bastantes compensaciones basadas en acciones, pero este nivel sigue siendo (algo) aceptable.

11. ¿La empresa creció a tasas atractivas en el pasado?

Buscamos empresas que hayan conseguido aumentar sus ingresos y su FCF al menos un 5% y un 7% al año, respectivamente.

Lululemon:

Crecimiento de los ingresos en los últimos 5 años (CAGR): 24.7% (Crecimiento ingresos > 5%? ✅)

Crecimiento de los ingresos en los últimos 10 años (CAGR): 19.4% (Crecimiento ingresos > 5%? ✅)

Crecimiento del FCF en los últimos 5 años (CAGR): 22.5% (FCF crecimiento > 7%? ✅)

Crecimiento del FCF en los últimos 10 años (CAGR): 15.3% (FCF crecimiento > 7%? ✅)

Estas cifras de crecimiento parecen atractivas.

12. ¿El futuro parece prometedor?

Uno quiere invertir en empresas que consiguen crecer a tasas atractivas, ya que los precios de las acciones tienden a seguir el crecimiento del FCF por acción a lo largo del tiempo.

La empresa ha invertido mucho en crecimiento futuro en los últimos años y Lululemon seguirá beneficiándose de ello en los próximos años.

Lululemon:

Crecimiento estimado de ventas para los próximos 5 años (CAGR): 11.7% (Crecimiento ventas > 5%? ✅)

Crecimiento esperado del EPS para los próximos 2 años (CAGR): 11.9% (EPS crecimiento > 7%? ✅)

Crecimiento estimado del EPS a largo plazo: 14.7% (EPS crecimiento > 7%? ✅)

A partir de aquí es un contenido exclusivo para suscriptores, quedan por ver en nuestra opinión 4 de los puntos más importantes para decidir de si además de ser una empresa de calidad de estamos ante una buena inversión o no, de si estamos ante la nueva Nike o ante un caso de under armour.

Sin más os dejamos con los últimos puntos clave de la tesis de LULU.