🔍 [GRATIS] Tesis New Princes: nuevo gigante europeo de la alimentación (Parte I)

🚀 ¿Tras este rally sigue estando barata o ya está cara?

🎁 Aprovecha el descuento del año!

El mes de agosto, suele ser un periodo donde la mayoría de nosotros esta de vacaciones y donde tenemos más tiempo para poder leer sobre nuestro hobby; la inversión. Por ello, en estas fecha suelo ofrecer personalmente el mejor descuento del año, NUNCA durante el año podrás suscribirte a Quality Value con un descuento tan importante y que además te permite poder disfrutarlo durante todo el tiempo que quieras estar suscrito. Personalmente lo veo como una inversión a largo plazo, ya que te permitirá acceder a todo el contenido en un momento que como explicaremos más adelante es histórico para invertir y conseguir rentabilidades altas en tu cartera!

🎁 DESCUENTO DEL 40% PARA SIEMPRE sobre el precio de la suscripción en vigor!

🕛 Estará disponible hasta el 1 de septiembre, a partir de ese día el precio volverá a ser 199€/año

🔴 NO volverás a tener este descuento en todo el año!

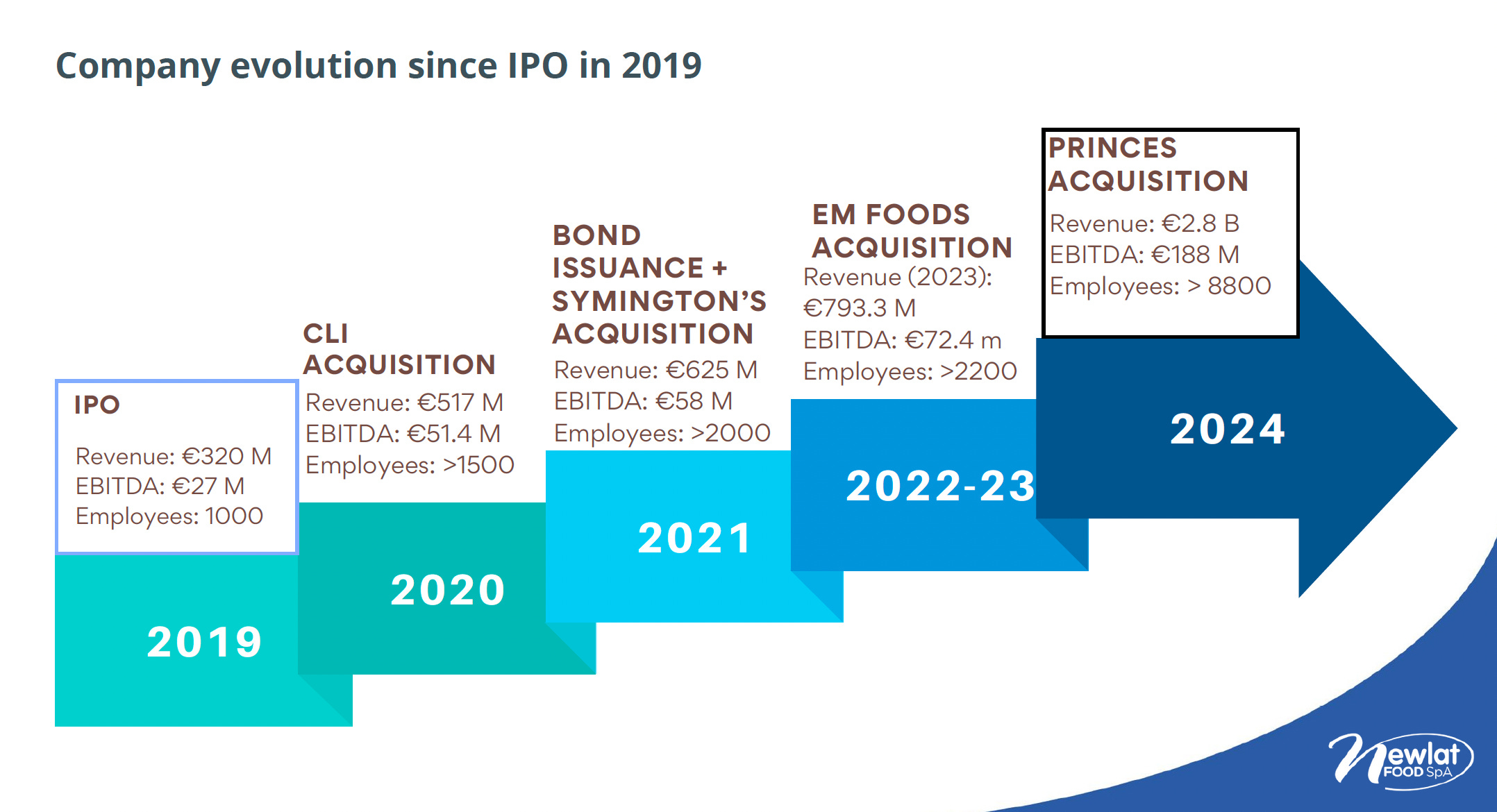

Newlad Food es una empresa muy especial para nosotros, ya que fue la 1º tesis que publicamos en la newsletter, y de los primeros que dimos a conocer a la comunidad inversora en España esta pequeña empresa italiana de alimentación allá por 2021.

La tesis fue publicada en octubre de 2021, y esta se basaba de manera resumida en tres puntos:

La posibilidad de una adquisición grande que la pusiera en el mapa, que la subiera de indice (catalizador), aumentará su liquidez y que fondos pudieran invertir en ella. Esta adquisición era posible gracias a unos bonos que acababan de conseguir por un valor de 200M, a un interés FIJO del 2,5%. Esto hacía que la empresa tuviera €400M en caja para utilizarlos

Que quien estaba detrás de la empresa eran sus fundadores, los máximos accionistas, por lo que no velarían también por nuestros intereses y no harían adquisiciones sin sentido

Que aunque no se produjera la adquisición, estábamos comprando una empresa de alimentación, sector estable, de calidad (altos ROCEs) y a buen precio, y por tanto a la larga el mercado nos daría la razón si seguían ejecutando correctamente.

Pues bien 3 años después, tras una periodo de altibajos donde la acción llegó a tocar los 4.3€ en diciembre del 2022, el pasado 27 de mayo comunicó la adquisición de la empresa Princes. Puede que esto pillará por sorpresa a algunos, ya que el 16 de febrero, en una maniobra por parte del CEO y fundador para bajar el precio de la adquisición, dijo que paraban las negociaciones. Hecho que provocó la caída de la acción más de un 10% ese día y que como saben los suscriptores nosotros aprovechamos para volver a comprar y situar a Newlat con peso alrededor del 20% de la cartera. Desde febrero la acción a pasado de 6€ a superar ya los 10€ y encarar los 12€ que sería doblar su precio en menos de 4 meses.

Podéis ver el análisis que hicimos en febrero tras la caída del 10%

Este rally junto con el peso del 20% que tenía en la cartera ha hecho que la cartera se ha revalorizado más de un 18% en mayo y junio, y que Newlat este a punto de ser la primera multibagger de la cartera llegando a superar la rentabilidad de +100% en menos de 3 años.

Y llegados a este punto, la pregunta que un inversor o no de Newlat se podría hacer es, ¿tras este rally, la empresa sigue estando barato o ya esta cara?, ¿ha sido una buena adquisición? ¿qué perspectivas tiene la nueva empresa?

Pues bien para responder a estas preguntas, vamos a analizar todos los detalles de la nueva empresa, su plan de crecimiento y la valoración tanto actual como de 2030.

Vamos a dividir este trabajo de investigación en dos partes, la 1º la publicaremos hoy y la 2º en los en próximos días. Este es el indice de la tesis:

Parte 1: Analizando la nueva New Princes

1- Detalles de la compra de Princess: ¿es buena o mala?

2- Introducción la la nueva empresa: New Princess

3- Ingresos Pre-sinergias

4- Ingresos Post-sinergias

Parte 2: Perspectivas futuras y valoración

5- Business Plan 2024 - 2030

6- Valoración actual 2024, ¿actualmente sigue estando barata o ya esta cara?

7- Escenario de valoración a 2030

Sin más os dejamos con el análisis del nuevo gigante europeo de alimentación que se va a crear desde julio de este año: New Princes

1- Detalles de la compra de Princess: ¿es buena o mala?

Newlat va a pagar un total 700 millones de GBP distribuidos de la siguiente manera:

650 millones de GBP en cash: 350M con el cash que tenía la empresa en el balance y 300M con un nuevo prestamos acordado con Unicredit, BNL BNP Paribas y Equita

50 millones de GBP restantes se financiarán con los ingresos que Newlat Group S.A. («Newlat Group») por la venta de acciones de Newlat Food a Mitsubishi Corporation. Más concretamente, Newlat Group venderá a Mitsubishi Corporation no. 9.319.841 acciones de Newlat Food a un precio de 6,30 euros por acción (1)

¿Hay dilución para los accionistas por ese pago en acciones?

Newlat Group es propiedad de la familia Mastrolia, por lo que lo que está haciendo es venderle la propia familia parte de sus acciones a Mitsubishi, es decir no estamos ante una ampliación de capital para pagar esos 50 millones del valor de acciones, sino que un accionistas existente vende sus propias acciones a otro.

Una vez completada la transacción prevista, Mitsubishi Corporation se convertirá en el segundo mayor accionista de Newlat Food, con el 21% de los derechos económicos y el 15,1% de los derechos de voto.

También se acuerda entre Mitsubishi Corporation y Newlat Group (familia):

- un periodo de inmovilización de 12 meses a partir de la fecha de cierre, relativo a las acciones de Newlat Food adquiridas por Mitsubishi Corporation;

- el derecho de Newlat Group a recomprar las acciones de Newlat Food en uno o varios tramos en los 12 meses siguientes a la fecha de cierre de la Transacción al mismo precio de 6,30 euros por acción; y

- la obligación del Grupo Newlat de recomprar, a petición de Mitsubishi Corporation, cualquier acciones de Newlat Food que no hayan sido ya adquiridas en virtud de su derecho de opción de compra indicado enn el plazo que acuerden Mitsubishi Corporation y Newlat Group. (o, de no alcanzarse dicho acuerdo en el plazo de dos meses desde la finalización del periodo de opción de 12 meses, en un plazo de diez días hábiles a partir de la finalización de dicho plazo de dos meses).

¿A que múltiplos la han comprado?

Princes Limited generó un volumen de negocios consolidado para el ejercicio fiscal 2024 (finalizado el 31 de marzo de 2024) de 1.710 millones de GBP y un EBITDA adjunto de 100,54 millones de GBP. El Beneficio Neto Adjunto alcanzó los 13,03 millones de GBP.

El múltiplo EV/EBITDA de la operación, basado en las cifras reales del ejercicio 2024 que acabamos de ver (31 de marzo de 2024), es de 7x o 5,2x, incluyendo las sinergias mínimas de costes y estructura, de las que la dirección de Newlat Food según comenta ya tiene plena visibilidad. Otras sinergias que Newlat Food espera generar a través del desarrollo del negocio y la integración de las redes comerciales se excluyen de la evaluación anterior.

¿En buena o mala la adquisición?

En nuestra opinión es buena, están comprando a un precio por debajo de mercado, los comparables suelen cotizar a 8x Ev/EBITDA, que además puede ser inferior, 5.2x ya que por lo que comentan las sinergias son claras.

No hay que olvidar que en este tipo de empresas tu estás comprando el negocio pero también activos inmobiliarios, los cuales la directiva ha dicho que solo esos activos ya tienen un valor superior a lo pagado.

La forma de pago nos gusta, porque paga parte en cash utilizando el que tenía en caja, parte con nuevo préstamo, (que espera bajar el apalancamiento en 2026 por debajo de 1x) y parte en acciones de la propia familia a la empresa vendedora, por lo que; 1) no hay dilución y 2) la empresa vendedora Mitsubishi se convierte en el segundo principal accionista detrás de la familia, dando el mensaje de que creen en el buen devenir de la empresa. Es más, se crea un accionariado que nos encanta, que es un fundador al frente y una accionista principal outsider que lo único que quiere es rentabilizar su inversión.

El riesgo reside en la buena ejecución de las sinergias de una empresa más grande, pero como aval tenemos que Mastrolia ya lo ha hecho anteriormente con la adquisición de Centrale del Latte y que quienes están detrás haciendo la operación son las más interesados que salga correctamente.

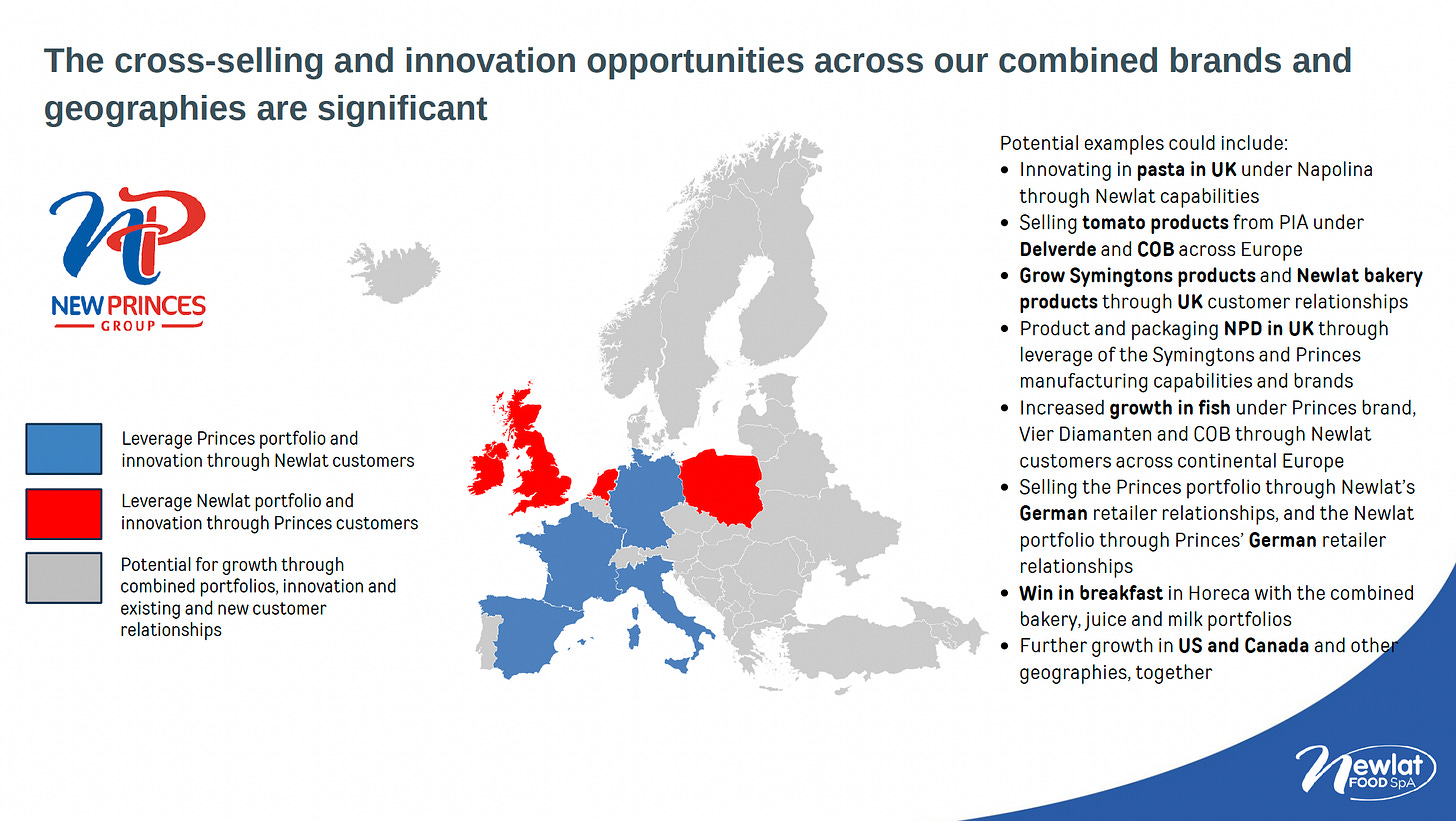

2- Introducción la la nueva empresa: New Princess

La unión de Newlat y Princes va a crear una gran empresa de alimentación europea que la familia ha denominado New Princes.

La facturación de Princes en 2024 como hemos visto anteriormente es de €1.7B.

Y cuenta con 11 factorías de producción a nivel global:

La unión ampliará la diversidad del portfolio de venta abriendo la posibilidad de ventas cruzadas entre productos:

3- Ingresos Pre-sinergias

A nivel de datos cuantitativos las ventas de New Princes en 2024, sin aplicar ningún tipo de sinergia, serán:

Ventas = €2.8B

EBITDA = €188M

Beneficio neto = €31.4M

4- Ingresos Post-sinergias

Los números anteriores son sin contar las posibles sinergias que la directiva cita que tiene visibilidad y que permitirían un aumento de 36 millones de euros.

Estas posibles siguientes son estas cuatro:

Crecimiento vertical pasta: Internalización potencial de producción de pasta Napolina, beneficios tanto para Newlat (reducción de la capacidad excedentaria) y Princes (reducción de costes) y posibilidad de crecimiento mediante innovación en Napolina y COB.

Sinergias en UK: Economías de escala y sinergias de costes en nuestras Reino Unido gracias a red e infraestructura infraestructura

Oportunidades comerciales: La fuerte presencia de Newlat en Alemania, Italia y Francia podría contribuir al crecimiento Princes, aprovechando las ventajas

logísticas de sus de producción en el Reino Unido.

Sinergias con Princes Industri Alimentari: PIA se beneficiará del acceso a la estructura comercial de Newlat en Alemania e Italia para aumentar el volumen y beneficios operativos.

Además de estas posibles sinergias a corto plazo, la familia ve mucho potencial en sinergias futuras que permitan a la empresa seguir creciendo sus ventas un 3% de forma orgánica hasta 2030, además de como veremos en la siguiente publicación expandir su margen EBITDA en 2030 al 9,5%.

Proximamente publicaremos la 2º parte de la tesis donde veremos:

Parte 2: Perspectivas futuras y valoración

5- Business Plan 2024 - 2030

6- Valoración actual 2024, ¿actualmente sigue estando barata o ya esta cara?

7- Escenario de valoración a 2030