🔍 Tesis Pluxee: spin-off/situación especial

🚀 Creciendo al +22% y cotizando 4.8x Ev/EBITDA! ¿Por qué?

🇬🇧🇺🇸Read this page by clicking here

💰 Pluxee: comprada recientemente por Qualiy Value

La tesis de hoy es la elegida por todos los suscriptores de la comunidad, quienes con sus votos decidieron que el siguiente trabajo de investigación de Quality Value fuera esta acción.

Además coincide que recientemente ha sido incorporada a nuestra cartera personal, donde tenemos invertido todo nuestro patrimonio.

También, hemos podido ver como Alejandro Estebaranz, uno de los inversores más importantes a nivel nacional y europeo (considerado nuestro mentor online), a través de su fondo de inversión True Value Compounder la ha incorporado este 2024 a su cartera:

En la publicación de hoy haremos una tesis completa (parte de la tesis es gratuita) sobre una empresa que consideramos de calidad (Quality) y que actualmente, en nuestra opinión, está cotizando a precios muy atractivos (Value).

Tiene muchos ingredientes que buscamos, pero que se actualmente se está enfrentando a problemas y riesgos que debes conocer y valorar, y es precisamente donde nos hemos centrado en la tesis.

🚨 [NEW] La semana pasada, la acción llegó a caer más de -10% en un solo día. El porqué y las causas serán analizadas también en la tesis extensa y completa que hemos realizado.

📝 Indice Tesis Pluxee:

✅ Introducción a Pluxee [Gratis]

¿Qué hace? ¿En que consiste su negocio?

¿Cuál es su historia?

¿Quien está detrás?

🏦 Explicación del modelo de negocio [Gratis]

📝 Análisis últimos resultados [Gratis]

📉Tesis bajista: los 6 problemas a los que se enfrenta Pluxee [$]

📈 Tesis alcista: drivers de crecimiento [$]

💶 Valoración [$]

Escenario valoración 2024

Escenarios valoración a 2028

Opinión final de Quality Value ✅

1- ✅ Introducción a Pluxee [Gratis]

a. ¿Qué hacen?

Pluxee N.V. ofrece servicios de beneficios para empleados y soluciones de compromiso en Francia, América Latina, Europa Continental e internacionalmente. La empresa ofrece beneficios para empleados que incluyen comidas, regalos, movilidad, formación y bienestar, así como otros productos y servicios, como recompensas y reconocimiento, beneficios públicos y gestión de combustible y flotas.

Los clientes de Pluxee son empresas a las que ofrece la posibilidad de retribuir a sus empleados en especie y de manera flexible, a través de tarjetas prepago. Básicamente la empresa en vez de pagarle el 100% en salarió, le paga una parte, normalmente la que el empleado y empleador acuerden, a través de la tarjeta de Pluxee. En dicha tarjeta el empleado, por ejemplo recibe 200€ mensuales, que puede utilizar para pagar en diferentes comercios principalmente restaurantes. Lo bueno para el empleado es que esos 200€ están exentos de IRPF. Habría que ver la regulación de cada país, pero en su mayoría este montante tiene beneficios fiscales.

Yo mismo conocí la acción cuando desde la empresa en la que trabajo nos “vendieron” el acuerdo que habían alcanzado con Pluxee y la posibilidad de recibir parte del salario a través de esta tarjeta. La verdad que vi muy rápido los beneficios, ya que si cuando vas a la oficina sueles comer fuera de casa, este coste que tienes semanalmente puedes pagarlo a través de Pluxee y tener beneficios fiscales, reducir el salario base que tributa en el IRPF.

b. ¿Cuál es su historia?

Fue en ese momento cuando conocí Pluxee, vi que era un buen negocio y empecé a investigar sobre ella. Lo primero que vi es que justo acababa de salir a cotizar a bolsa a través de una spin-off de la empresa matriz Sodexo.

Sodexo es un a empresa francesa de servicios de alimentación y gestión de instalaciones con sede en el suburbio parisino de Issy-les-Moulineaux. Cuenta con 412.088 empleados en 2021, opera en 55 países y atiende diariamente a 100 millones de clientes. Es la segunda empresa más grande de Europa de su tipo tanto por número de empleados como por ingresos después de Compass Group.

Es decir una de las mayores empresas francesas, que va a facturar 24 mil millones de euros en 2024 y que desde que salió a cotizar a bolsa se ha revalorizado un +219%, a parte de la spin-off realizada que fue entrada mediante acciones de esta a los accionistas de Sodexo.

Pluxee era una vertical de negocio dentro de Sodexo que llevaba creciendo desde hace 45 años:

Esta presente en 31 países:

Y que cuanta con más 500.000 clientes, empresas que ofrecen los servicios de Pluxee a más de 36 millones de empleados que puede utilizar las tarjetas en más de 1.7 millones de comercios:

c. ¿Quien está detrás?

Sodexo fue fundada por Pierre Bellon en 1966 siendo un autentico ejemplo de éxito empresarial como hemos podido ver anteriormente.

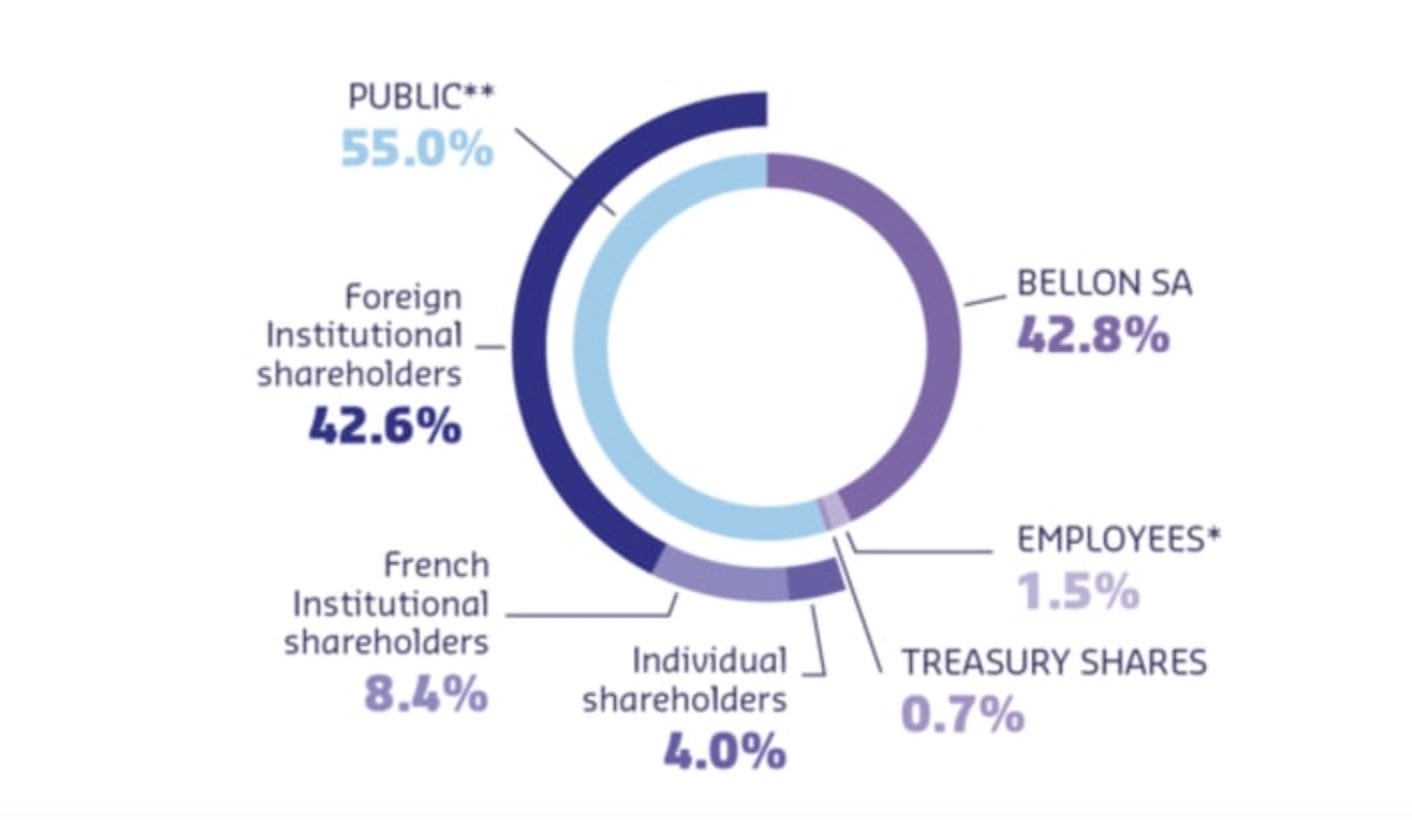

Pierre murió en 2022, y desde entonces Sophie Bellon es la presidenta y directora general de Sodexo.

Sophie, a través de la sociedad anónima Bellon controla el 42.8% de Sodexo.

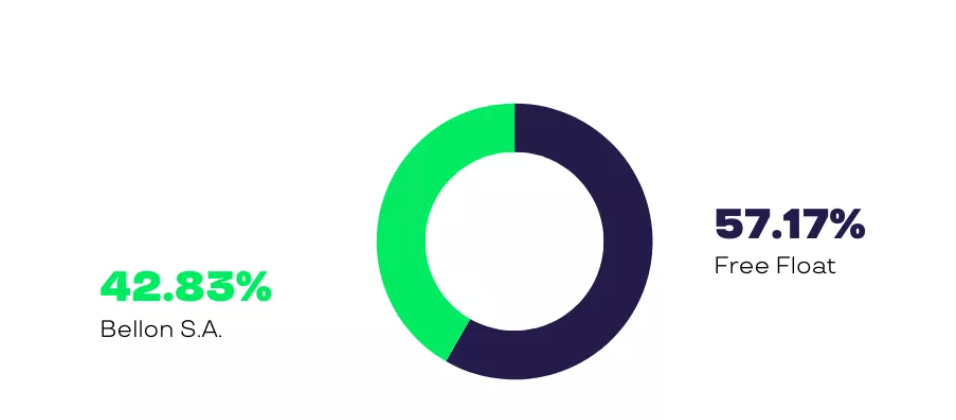

A su vez, Bellon SA tiene el 42.83% de las acciones de Pluxee:

Y controla el 59.83% de los derechos de voto:

Es decir, estamos ante una empresa familiar, que en el caso de Pluxee controla más del 50% de los votos de la junta y tiene el 42.83% del capital. Es decir su alineación con el buen devenir del negocio es total.

¿Por qué hicieron la spin-off?

La respuesta es clara, el negocio de Pluxee es de una alta calidad y este no se estaba valorando en la acción de Sodexo. Por eso, con el objetivo de aflorar el valor del negocio y retribuir a los accionistas, se decidió realizar una spin-off. Esto suele ser el modus operandi en este tipos de situaciones, donde una empresa muy grande quiere poner en valor otros negocios más pequeños que posee.

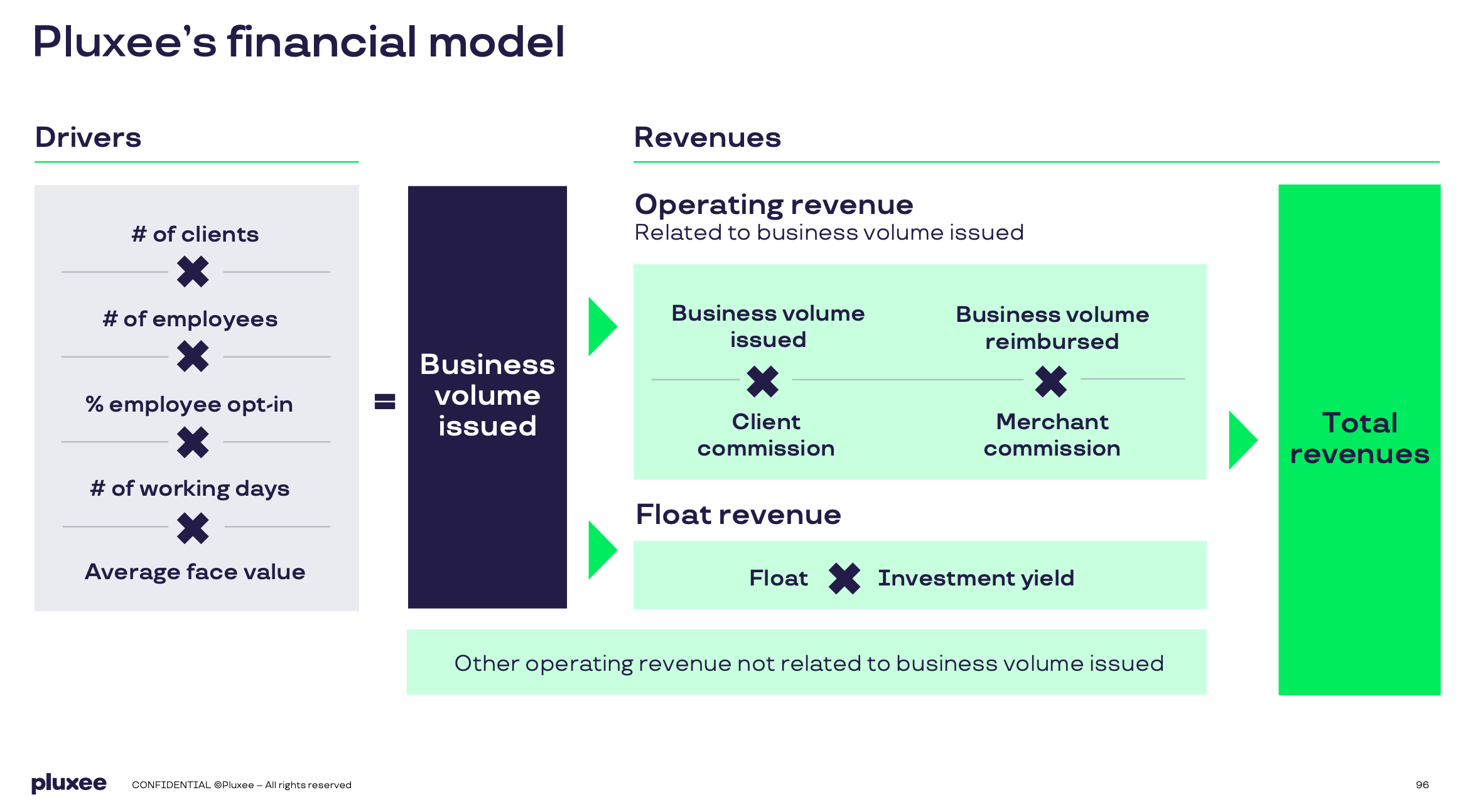

2- 🏦 Explicación del modelo de negocio [Gratis]

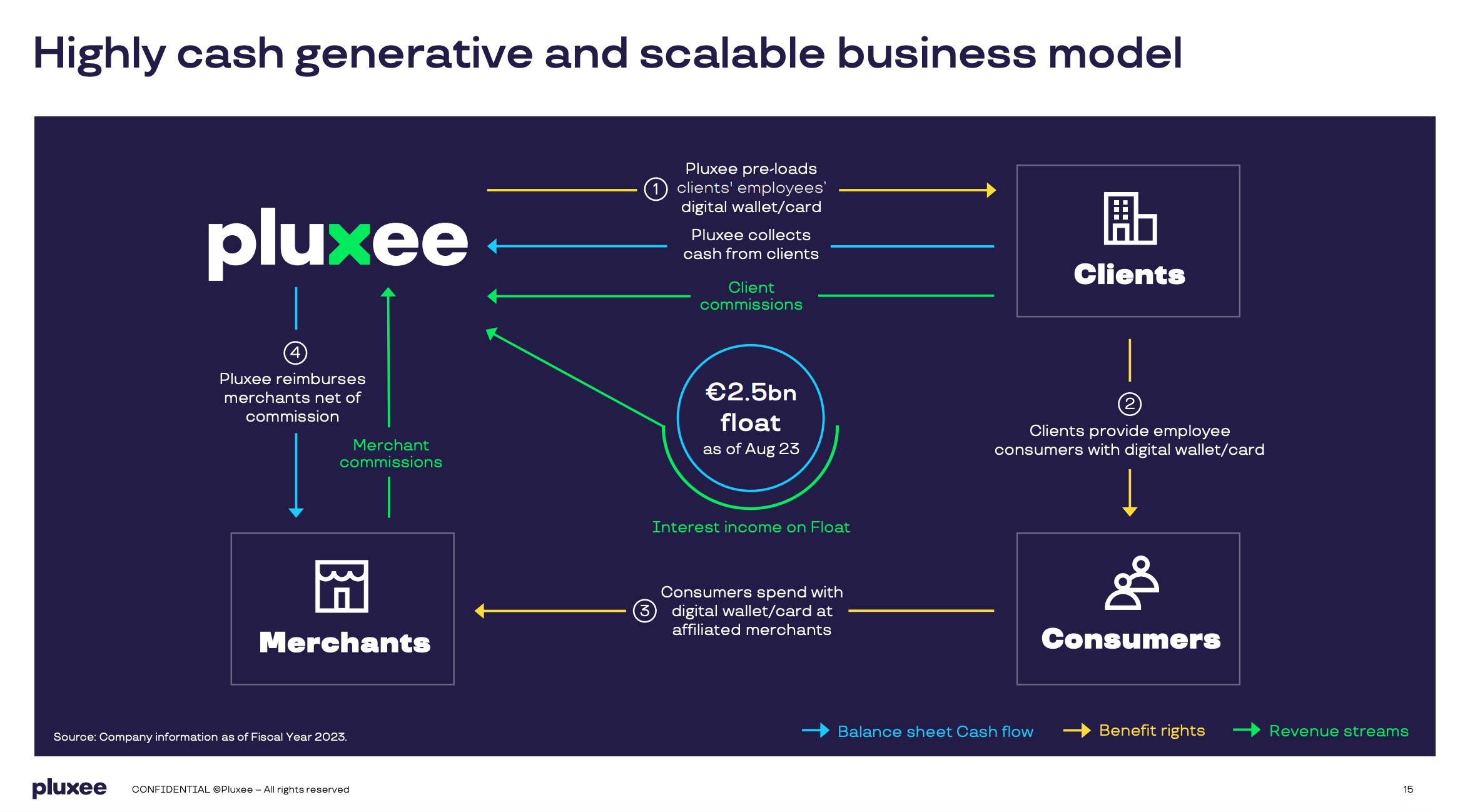

El modelo de negocio se puede entender con la siguiente imagen que vemos a continuación:

Pluxee tiene un modelo de negocio B2B-B2C, es decir sus clientes son empresas (Business), pero el consumo de su servicios los realizan los usuarios finales (Costumers).

Como hemos visto antes, Pluxee ofrece a las empresas la posibilidad de que estás puedan ofrecer a sus trabajadores una vía de cobro del salario, en especies o flexible, a través del cual los trabajadores obtienen beneficios fiscales.

Es un win-win-win, es decir Pluxee gana de las empresas, las empresas ganan al ofrecer una mejora a sus trabajadores, y estos ganan al tener beneficios fiscales.

🔵 Analizando el circulo virtuoso

Cuando Pluxee gana una empresa (cliente), Pluxee a cambio de poner a disposición de la empresa una cuenta de pre-pago mediante tarjeta de pago recibe una comisión.

Mediante esta tarjeta, la empresa pone a disposición del empleado una parte de su salario. La suma de todo el cash que ponen a disposición las empresas a sus empleados la denominamos Float. Es un término que utilizan las empresas de seguros, y una parte muy importante del negocio de estas. En las aseguradores, el Float es el cash que reciben de los clientes por el pago de su seguro (prima). Con este cash, parte lo tienen guardado para en caso de siniestro utilizarlo, y parte lo ponen a trabajar para conseguir una rentabilidad, que puede ser mediante depósitos, renta fija o variable. Pues bien, esto es justo lo que Pluxee hace con ese cash que las empresas ponen a disposición de sus trabajadores, utiliza parte de el para sacarle una rentabilidad.

Por último, tenemos las comisiones que Pluxee recibe de los comercios cuando los trabajadores pagan a través de sus tarjeta. Comisiones parecidas a las que recibe Visa o Mastercard al usar sus tarjetas.

💶 Ingresos procedentes del FLOAT

En concreto, viendo los últimos resultados del Q3 de 2024, los ingresos generados a través de este cash (FLOAT) representan el 13% del total, experimentando un crecimiento del 76% vs el año anterior.

🍔 Ingresos procedentes de los beneficios a empleados

El resto de los ingresos, el 87%, vienen de las comisiones que cobra Pluxee a la empresa y a los comercios.

En concreto, dentro de esta vía de ingresos, según datos de 2023, el 83% viene de beneficios a empleados, principalmente en tickets restaurantes para comida y mobility, y el 17% en otros beneficios para estos relacionados con descuentos, salud, etc.

3- 📝 Análisis últimos resultados [Gratis]

Como sabéis recientemente hemos lanzado la newsletter Quality Value | Transcript, que tiene como objetivo resumir las ruedas de prensa de empresas que nosotros consideramos que son de calidad y están infravaloras.

El análisis de los resultados de Pluxee, lo vamos a realizar siguiendo el modelo que utilizamos en Quality Value | Transcript:

📝Resumen de la presentación de resultados:

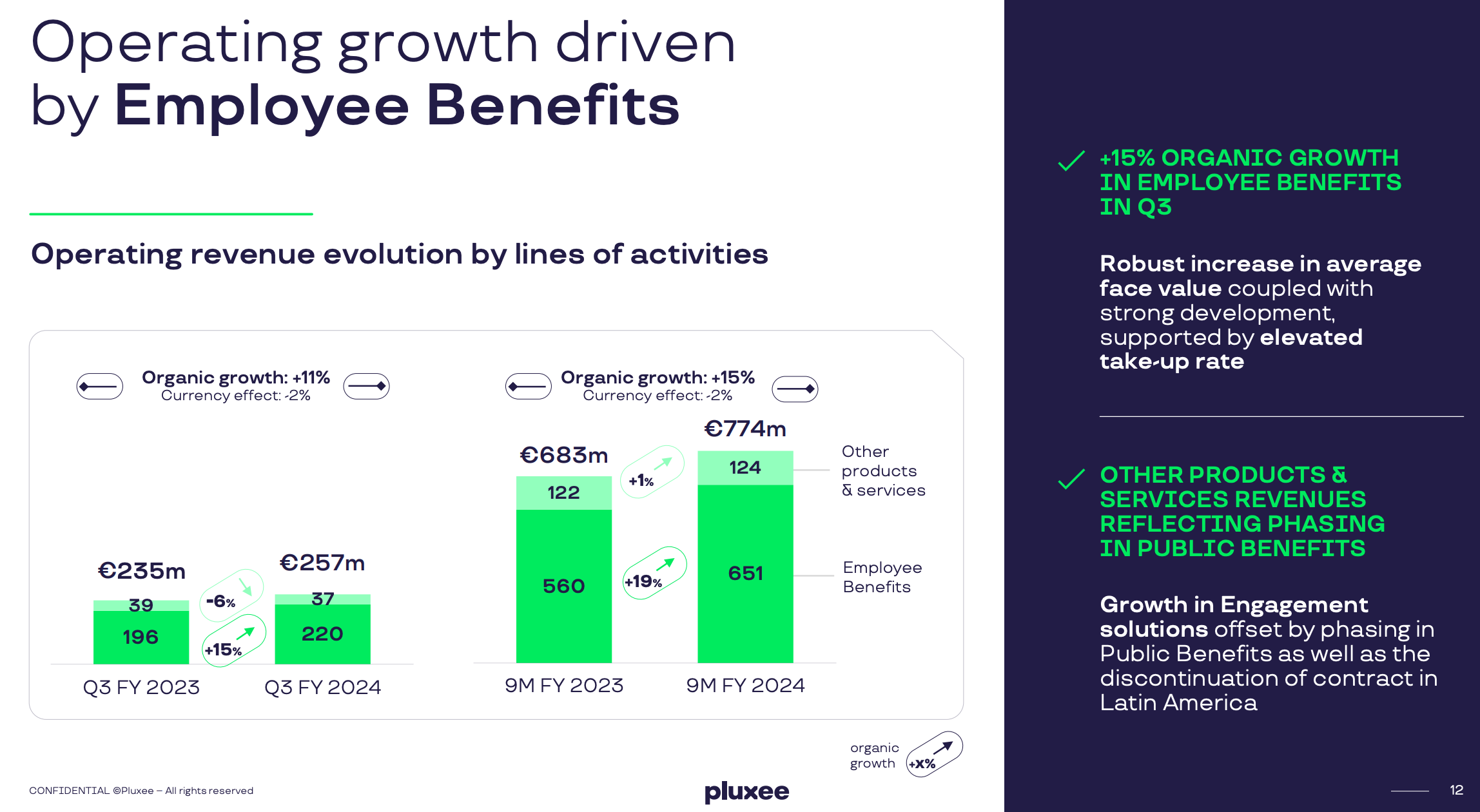

Pluxee mostró un fuerte crecimiento en el tercer trimestre del año fiscal 2024, logrando un crecimiento orgánico de ingresos de doble dígito.

Adquisición de Cobee, una empresa española digital especializada en beneficios para empleados, para fortalecer su posición en España.

Se formalizó una alianza estratégica con Santander en Brasil, con un acuerdo exclusivo de 25 años para la distribución de beneficios para empleados.

Los ingresos totales del tercer trimestre aumentaron un 17,9% orgánicamente, alcanzando los 297 millones de euros, a pesar de un efecto negativo por el tipo de cambio, especialmente en Turquía.

Durante los primeros 9 meses del año, los ingresos totales fueron de 889 millones de euros, con un crecimiento orgánico del 21,8%.

Pluxee ganó nuevos clientes con volúmenes de negocio recurrentes anuales de más de 1.200 millones de euros, superando su objetivo anual.

La tasa de retención neta alcanzó el 103%, impulsada por el aumento del valor promedio de los beneficios para empleados.

Los ingresos operativos crecieron un 15% en beneficios para empleados, alcanzando los 220 millones de euros en el tercer trimestre.

Los ingresos por "float" (dinero retenido por plazos) aumentaron un 76% orgánicamente en el trimestre, llegando a 40 millones de euros, debido al crecimiento de volúmenes y tasas de interés altas.

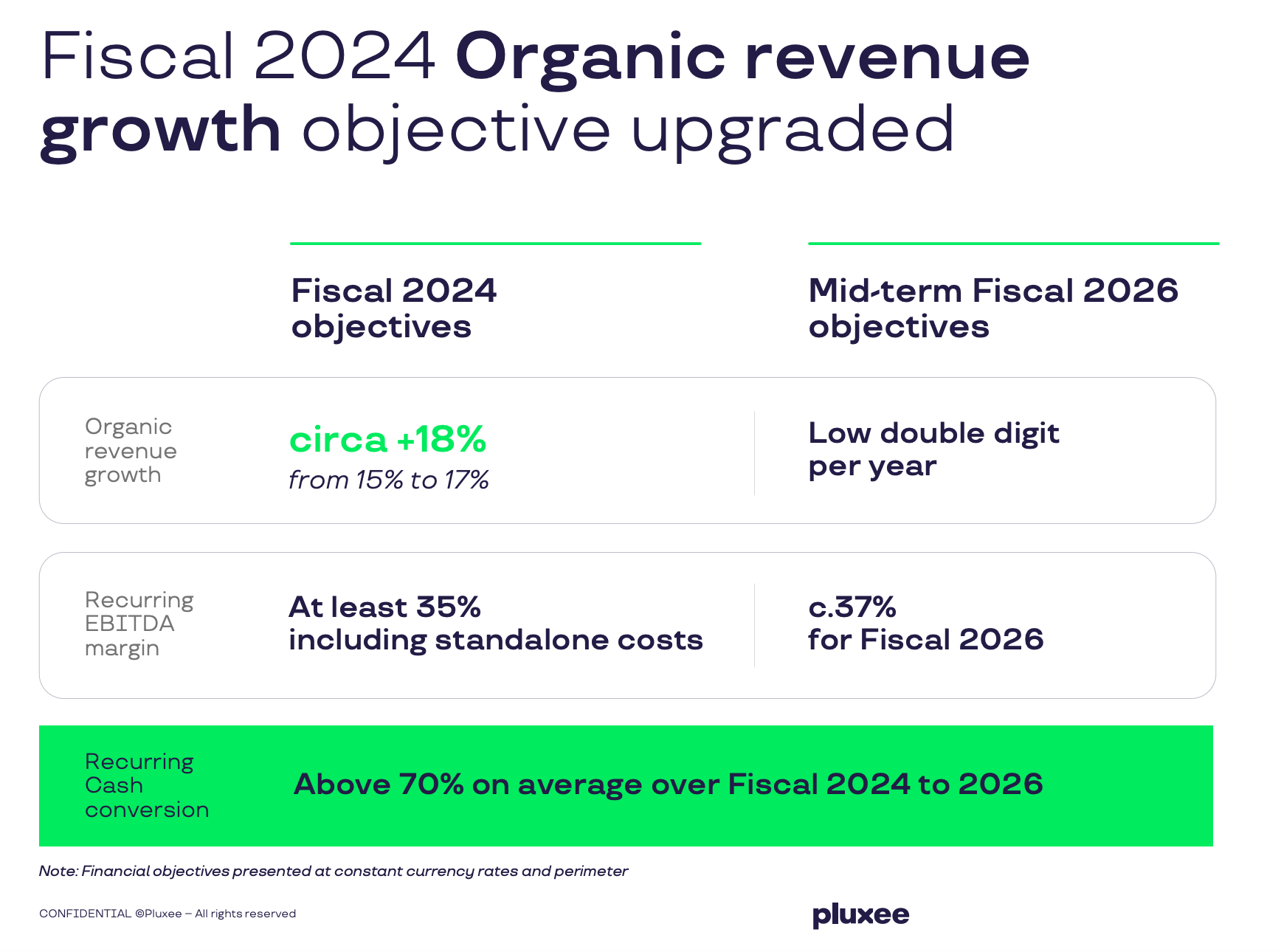

Pluxee ajustó su objetivo de crecimiento orgánico de ingresos para el año fiscal 2024 a aproximadamente un 18%.

Se espera que la adquisición de Cobee y la alianza con Santander contribuyan al crecimiento orgánico y a mejorar los márgenes de EBITDA recurrente en los próximos años.

🙋♂️🧏♀️ Resumen de las preguntas y respuestas:

Evolución de los ingresos por float: Se espera una ligera moderación en el cuarto trimestre (Q4) en comparación con el tercer trimestre (Q3), pero la evolución futura depende de las tasas de interés.

Ralentización en Europa continental: Se observó una desaceleración en ingresos orgánicos en Europa Central y del Este en el Q3 debido a una base de comparación alta, especialmente en países como República Checa, Polonia y Rumania.

Situación regulatoria en Francia: No se esperan cambios inminentes, pero están pendientes de los resultados electorales. La empresa sigue comprometida con la digitalización y modernización de sus servicios en el país.

Déficit de seguridad social en Francia: Se mencionó en la prensa que las prestaciones laborales, incluidos los vales de comida, representan una pequeña parte del déficit. La empresa enfatiza el valor económico que aportan sus servicios.

Costos operativos: El aumento de estos costos se debe principalmente a una reestructuración interna, costos relacionados con adquisiciones recientes y una provisión de deterioro de una plataforma digital en desarrollo.

Estrategia de fusiones y adquisiciones: La empresa tiene un enfoque selectivo y disciplinado, buscando oportunidades que le permitan aumentar su cuota de mercado, ampliar su oferta de productos y mejorar capacidades tecnológicas.

Incremento en los límites legales: En la primera mitad de 2024, se vieron aumentos en los límites legales en 14 países donde opera la empresa, lo que impulsa el volumen de negocio.

Márgenes EBITDA: A pesar del crecimiento orgánico en los ingresos, la guía sobre márgenes se mantiene sin cambios, lo que refleja una prudencia o potencial reinversión en el negocio.

Adquisición de Cobee: Se considera una adquisición estratégica para fortalecer su posición en el mercado español, aunque no será material en el corto plazo.

4- 📉Tesis bajista: los 5 problemas a los que se enfrenta Pluxee

Viendo los resultados que han presentando en el Q3 podrías pensar que son muy buenos, con crecimientos de doble dígito alto y buen guidance para 2024, como podemos ver en la siguiente slide:

Pero, ¿entonces porque la acción ha perdido casi la mitad de su valor, cayendo un 36% desde su salida a bolsa en febrero?

Pues bien, eso es justo lo que vamos a explicar ahora, qué esta pasando, qué esta viendo el mercado y cuales son los riesgos a los que se enfrenta la empresa y por ende nosotros como inversores de este negocio.

[NEW] Además, lo primero que haremos será analizar porqué la semana llegó a caer más de un -10% en un solo día.

🚨 Los 6 problemas a los que se enfrenta Pluxee:

Los siguientes 5 problemas que vamos a explicar pueden suponer riesgos para el mantenimiento y crecimiento del negocio a futuro. Para nosotros es el análisis más importante que debería realizar cualquier inversor, a veces nos dejamos embaucar por las cosas buenas de una empresa, solo nos fijamos en lo positivo y obviamos lo negativo, no lo miramos. Esto es un error, lo más importante es conocer las debilidades de una empresa, para que si esos riesgos detectados se activan saber qué hacer y estar prevenidos, tener un plan en caso de que nos enfrentemos a ellos.

Lo 6 problemas son los siguientes:

1- ¿Porqué cayó la acción mas de un -10% en un solo día?

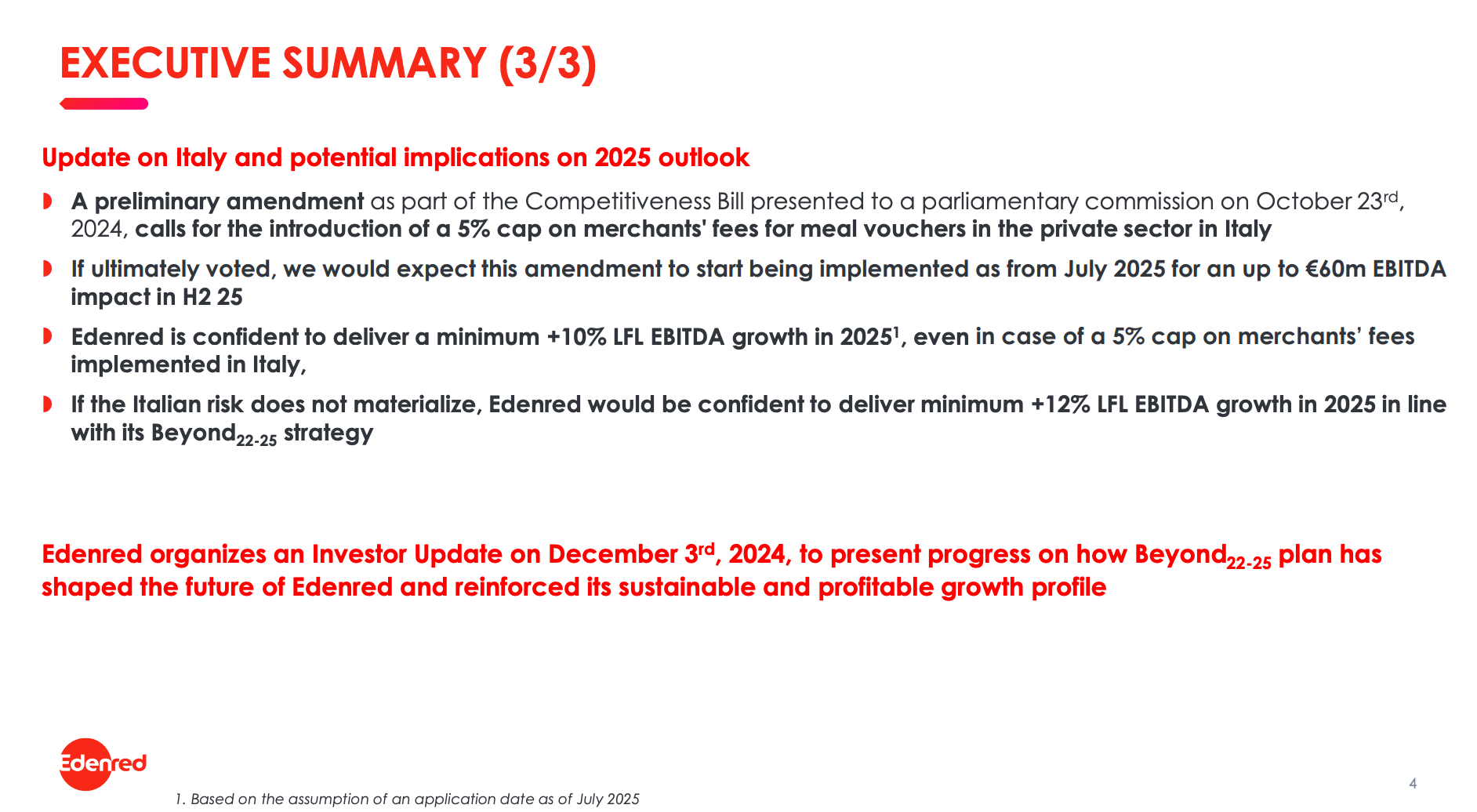

Edenred el competidor más importante de Pluxee en Europa comunicó la semana pasada un potencial riesgo regulatorio en el mercado de Italia.

El problema regulatorio en Italia para Edenred está relacionado con una propuesta de enmienda que busca imponer un límite del 5% en las comisiones de los comerciantes que aceptan vales de comida en el sector privado. Este límite ya se había implementado en el sector público italiano en 2022, y ahora se considera extenderlo también al sector privado.

Detalles clave del problema:

Propuesta legislativa: La enmienda ha sido introducida en el Parlamento como parte de una ley de competitividad en Italia, que incluye unas 400 enmiendas diferentes. Aunque aún está en una etapa inicial, esta propuesta de regulación busca "reequilibrar" las comisiones entre los comerciantes (que actualmente pagan comisiones altas) y los empleadores (quienes ofrecen los vales).

Proceso legislativo: El proyecto de ley podría votarse en el primer trimestre de 2025 y, de ser aprobado en su forma actual, la regulación comenzaría a aplicarse a partir de julio de 2025.

Respuesta de Edenred: La empresa planea desafiar legalmente la medida, argumentando que un límite en las comisiones contraviene el principio de libre fijación de precios, un principio fundamental del derecho comercial en Europa e Italia. Además, Edenred trabaja junto con la asociación italiana de emisores de vales de comida (ANSEB) para llevar el caso a tribunales italianos y ante las autoridades de competencia italianas y europeas.

Implicaciones para Edenred:

Impacto económico: Edenred estima que, en un escenario desfavorable, la medida podría reducir su EBITDA en hasta €60 millones en 2025, escalando hasta €120 millones anuales si se implementa por completo.

Potencial de ingresos en Italia: Aunque el mercado de vales de comida en Italia sigue siendo atractivo (especialmente entre las pymes), la implementación del límite en las comisiones podría afectar la rentabilidad de Edenred en este segmento.

Diversificación y crecimiento: Edenred está reequilibrando su portafolio en Italia, expandiéndose hacia servicios de bienestar (welfare) y movilidad, para reducir la dependencia de los ingresos por vales de comida y minimizar el impacto regulatorio potencial.

En conclusión:

Edenred estima que el crecimiento del EBITDA en 2025 podría reducirse de 12% a 10% a nivel interanual.

Esto provoco que las acciones de Edenred cayeran un -15% y arrastran las de Pluxee un -10%.

¿Cómo afecta esta regulación a Pluxee?

Entendemos que mañana en la presentación de resultados darán más claridad, pero nuestra estimación, teniendo en cuenta los datos de los 9 primeros meses del año, donde el 43% total de los ingresos venía de Europa, y el 37% en concreto venía de ingresos por comisión. Si de ese 37% que genera Europa, estimamos que el 20% es de Italia, y que la afección los ingresos de este mercado es de un -50%.

Estimamos un impacto de -33€M. Esto sería un 3.8% del total de ingreso, y en nuestra opinión es un escenario muy poco optimista.

Nuestra opinión es que la caída que sufrió la semana pasada y la valoración actual es excesiva. El impacto que pueda causar la regulación de Italia, no es elevado como hemos visto, el problema que vemos nosotros es que esta regulación pueda extenderse a otros países. No sabemos si esto será así, pero teniendo en cuenta la situación política de los principales países como España o Francia, creemos que en España los riesgos son bajos y en Francia el riesgo puede subir, pero no damos opciones altas de que se realice.

Este es un riesgo que por supuesto (lo explicamos más en detalle en el punto 2 de los riesgos) hay que tener en cuenta en esta inversión, pero en nuestra opinión actualmente debido a su valoración, creemos que nos ofrece un margen de seguridad suficiente, ya que aun en el peor de los escenarios como veremos en el último punto de la tesis, tenemos rentabilidad del 5% a 5 años.

2- Riesgo regulatorio en general y en especial en Francia:

La situación regulatoria en Francia que podría impactar a la empresa se centra en dos aspectos principales:

1. Riesgo por el Déficit de la Seguridad Social

En mayo de 2024, el Tribunal de Cuentas francés publicó un informe que subrayaba el creciente déficit de la Seguridad Social en el país. Para compensar este déficit, el gobierno podría considerar ajustar o reducir ciertos beneficios laborales que actualmente son exentos de impuestos o tienen ventajas fiscales, como los vales de comida (tickets restaurant) y otros beneficios corporativos para empleados.

Estos vales tienen un impacto positivo en la economía, ya que ayudan a aumentar el poder adquisitivo de los empleados. Sin embargo, al ser beneficios que gozan de ciertas exenciones fiscales, podrían estar en la mira del gobierno como parte de las reformas para financiar el déficit. Aunque el impacto directo en los vales de comida podría ser pequeño en comparación con otras áreas, sigue siendo una posible área de ajuste fiscal.

2. Uso de los Vales de Comida en Supermercados

Hasta diciembre de 2024, los vales de comida pueden ser utilizados en supermercados para la compra de alimentos, algo que inicialmente se había implementado como medida temporal para aumentar el poder adquisitivo de los ciudadanos durante la pandemia.

Existe incertidumbre sobre si el gobierno extenderá esta medida más allá de diciembre de 2024. Si no se prorroga, los empleados ya no podrán utilizar los vales para comprar alimentos en supermercados, y estarán limitados a su uso en restaurantes, que era su propósito original.

La empresa está observando esta situación de cerca, ya que afecta el volumen de transacciones que se realizan con los vales y su aceptación por parte de los comercios. Además, existe el debate sobre si los vales de comida deben volver a su propósito original o si debe continuar la extensión para la compra de alimentos en supermercados como apoyo a la población.

3. Contexto Político y Elecciones

Con las elecciones presidenciales en Francia previstas para 2027, el panorama regulatorio es incierto. Algunos partidos políticos, como el de Marine Le Pen, podrían plantear propuestas que afecten directamente a la regulación de los vales de comida y otros beneficios laborales, aunque hasta ahora no ha habido indicaciones claras de su posición al respecto.

La empresa está en conversaciones con funcionarios del gobierno sobre el tema de la digitalización y modernización de estos sistemas de vales, lo que podría ser clave para mantener su relevancia y reducir las probabilidades de sufrir recortes regulatorios.

En resumen, los vales de comida y otros beneficios laborales están bajo vigilancia debido a la necesidad del gobierno francés de recaudar más ingresos fiscales, lo que podría impactar tanto la estructura fiscal de estos beneficios como su utilización en supermercados.

Recientemente el nuevo primer ministro francés ha comunicado su intención de realizar fuertes reformas para:

Bajar gasto social: En relación a los vales de comida, el PM no cita nada. Nuestra opinión es que para restaurantes no lo van a quitar, pero vemos difícil que amplíen más allá de 2024 para supermercados. Se sabe que entorno al 80% de los ingresos viene del sector comida, pero de este no sabemos cuanto es de supermercados, estimamos que es menor que el de restaurantes, pues este último es el más utilizado en todos los países. El de supermercados solo esta disponible en Francia. En resumen, creemos que quitar la posibilidad de comprar en supermercados tendrá un impacto pero no tan elevado como estima el mercado.

Aumentar ingresos: vía subida de impuestos, principalmente subiendo el tipo impositivo a las grandes empresas del 25% al 33%. Y esto tendrá impacto en la empresa, en concreto ese 8%, a no ser que pueda tener deducciones por inversiones.

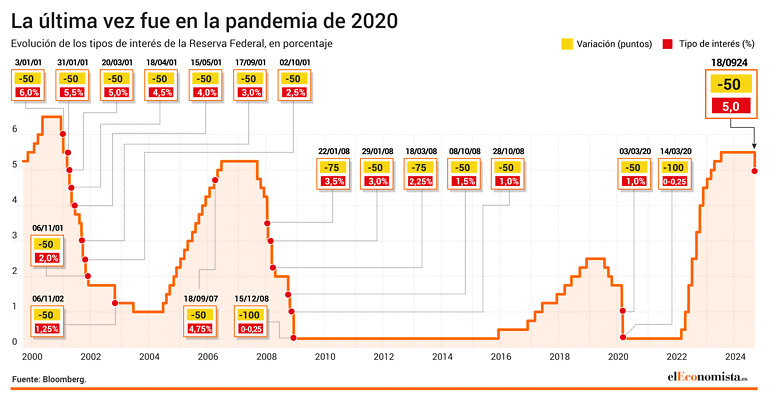

3- Bajada de tipos de interés implican menor crecimiento por la vía del FLOAT:

Como hemos visto recientemente la FED ha bajado de golpe 50 puntos básicos, antes el BCE ya había empezado las bajadas con una bajada de 25 puntos. En conclusión todo hace indicar unas bajadas constantes de los tipos en los próximos meses:

La bajada de los tipos de interés afectará negativamente a los ingresos por float (o ingresos por la gestión de saldos flotantes) de la empresa. Esto se debe a que los ingresos por float provienen de los intereses que se generan sobre los fondos no utilizados que se mantienen en las cuentas de la empresa durante un período de tiempo antes de ser utilizados o retirados, por ejemplo, en el caso de los vales de comida o beneficios corporativos.

¿Cómo afecta la bajada de los tipos de interés al float?

Menor rendimiento de los fondos flotantes:

Cuando los tipos de interés son más altos, los fondos que la empresa mantiene en sus cuentas (el float) generan mayores rendimientos, ya que las tasas de interés aplicadas a esos fondos son más elevadas.

Si los tipos de interés bajan, el rendimiento de esos fondos disminuye, lo que significa que la empresa obtiene menos ingresos por mantener esos saldos en sus cuentas.

Dependencia de las tasas de interés del mercado:

Los ingresos por float dependen directamente de las tasas de interés del mercado, y si las autoridades monetarias deciden reducir las tasas para estimular la economía, la empresa verá reducidos sus ingresos por este concepto.

La volatilidad en los tipos de interés puede hacer difícil predecir con exactitud la evolución de estos ingresos, ya que son sensibles a las decisiones de los bancos centrales.

Impacto a largo plazo:

Aunque la empresa puede proteger parte de sus ingresos a través de estrategias de inversión y gestión de liquidez, la bajada de tipos afectará el rendimiento general del float en los próximos años si las tasas se mantienen bajas en el mediano o largo plazo.

En resumen, si los tipos de interés bajan, se reducirá la rentabilidad del float y, por lo tanto, afectará a los ingresos por este concepto. La magnitud del impacto dependerá de cuánto caigan los tipos de interés y durante cuánto tiempo se mantengan en niveles bajos.

Pero también hay que poner los datos encima de la mesa y ver que el ingreso por FLOAT representa el 13% del total, es decir si bajan tipos habrá un impacto en esta vía, pero el peso de está vertical es algo limitado.

4- Posible desaceleración de la economía:

Una ralentización económica podría tener un impacto negativo en la empresa en términos de reducción de demanda, menor gasto de los consumidores, presión sobre los ingresos por float y mayor riesgo crediticio.

Sin embargo, también podría abrir oportunidades en áreas como la digitalización, productos enfocados en el ahorro y adaptación a nuevas normativas.

La clave para la empresa será la capacidad de adaptarse rápidamente a las nuevas condiciones del mercado y seguir innovando en productos y servicios que ofrezcan valor en tiempos difíciles.

En nuestra opinión, vemos que este problema puede tener una afección en el número de empleados, en la tasa de paro, es decir en periodos de decrecimiento, aumenta el paro, y si aumenta el paro los clientes finales de Pluxee serán menores.

No obstante, creemos que el impacto en el crecimiento de ingresos de la compañía puede ser limitado, ya que el periodo en el que entramos no vemos que sea negativo: bajada de tipos, inflación baja y crecimiento bajo o moderado. En este sentido nos gusta mucho esta gráfica donde podemos ver que la tasa de desempleo de la EU ha bajado y se ha estabilizado.

5- Los efectos de la bajada de la inflación, principalmente en los alimentos:

La bajada de la inflación puede tener efectos tanto positivos como negativos para la empresa, y su impacto en el crecimiento económico de la compañía está vinculado al comportamiento de los precios de los alimentos, así como al entorno macroeconómico en general. Aquí te explico cómo la disminución de la inflación, especialmente en los precios de los alimentos, puede influir en el crecimiento económico de la empresa:

1. Bajada de la inflación y precios de los alimentos:

Inflación más baja significa que los precios, incluyendo los de los alimentos, crecen a un ritmo más lento o incluso pueden disminuir en algunos casos. En un escenario de bajada de precios de los alimentos, esto podría influir en el valor nominal de los productos que gestionan los vales o cupones de la empresa.

Si los precios de los alimentos bajan, los consumidores podrían gastar menos en cada transacción, lo que podría reducir el valor de las comisiones o tarifas que la empresa cobra por gestionar estos beneficios (por ejemplo, los vales de comida).

2. Impacto en la demanda de vales y beneficios:

Demanda de vales de alimentos: Una disminución en la inflación puede reducir la presión sobre los salarios y el coste de vida, lo que, en teoría, podría reducir la necesidad de beneficios como los vales de alimentos. Si las empresas perciben que el costo de los alimentos es más bajo, podrían ofrecer vales de menor valor o, en situaciones extremas, reducir o eliminar este tipo de beneficios, afectando a la demanda de los productos que la empresa gestiona.

Reducción en el valor nominal de los vales: En un entorno donde los precios de los alimentos bajan, las empresas pueden ajustar el valor de los vales a la baja, lo que también afectaría el volumen total gestionado por la compañía. Esto impacta tanto en los ingresos por gestión como en el float disponible.

3. Menor crecimiento económico para la empresa:

Si la inflación baja lleva a una caída en los precios de los alimentos y una disminución en el uso o valor de los beneficios gestionados por la empresa, esto puede traducirse en un crecimiento económico más lento para la compañía.

Ingresos por float: Como la empresa genera ingresos por el float (los fondos que quedan temporalmente bajo su gestión antes de ser utilizados), una bajada de los precios y del valor de los vales reduciría el tamaño de este float. Además, con una inflación baja y tipos de interés bajos, los rendimientos obtenidos por mantener estos fondos también serían menores, lo que afectaría una fuente clave de ingresos para la empresa.

4. Efectos positivos posibles:

Mejora del poder adquisitivo: Con una inflación más baja, el poder adquisitivo de los empleados podría aumentar, lo que puede hacer que las empresas mantengan los beneficios como los vales de alimentos o incluso amplíen otros beneficios para sus trabajadores.

Estabilidad económica: En un entorno de inflación controlada, puede haber una mayor estabilidad económica y predictibilidad en los costos operativos y en los precios, lo que podría facilitar la planificación financiera de la empresa.

Conclusión:

La bajada de la inflación podría afectar el crecimiento económico de la empresa si esta reducción conduce a una disminución en el precio de los alimentos, lo que a su vez impacta el valor de los vales gestionados y los ingresos por comisiones y float.

Aunque el impacto negativo puede ser más fuerte si la demanda de beneficios corporativos disminuye, un entorno de menor inflación también podría generar oportunidades de estabilidad y mejorar el poder adquisitivo de los empleados, lo que en algunos casos podría compensar los efectos adversos.

En nuestra opinión, creemos que la bajada de la inflación a corto plazo tendrá un impacto negativo, pero a largo plazo una inflación moderada o baja tendrá será positivo para la empresa.

6- Crecimiento limitado de la población:

Este riesgo lo detectamos precisamente en una presentación de la compañía, donde lo pone como palanca de crecimiento, cosa que nosotros vemos al revés. Vemos en muchos estudios que el crecimiento de la población se está desacelerando, hecho que tendrá un impacto en toda la economía global y puede que más en este tipo de empresas:

El menor crecimiento de la población puede afectar a los ingresos de la empresa, especialmente si la compañía depende en gran medida de servicios que están vinculados a la cantidad de personas empleadas, como los vales de alimentos, servicios de beneficios sociales o programas de incentivos para empleados.

A continuación, te detallo cómo un menor crecimiento poblacional podría tener un impacto en la empresa:

1. Disminución de la fuerza laboral: (Este es el principal impacto en la empresa)

Si el crecimiento de la población se desacelera, especialmente en términos de población activa (personas en edad de trabajar), podría haber menos empleados que necesiten los servicios gestionados por la empresa, como los vales de comida o beneficios sociales. Esto directamente afectaría la demanda de estos servicios, reduciendo el volumen de transacciones que la empresa gestiona.

Menos empleados significan menos empresas que contraten servicios de vales de comida u otros beneficios. Esto disminuiría los ingresos provenientes de comisiones o tarifas que la empresa cobra por la gestión de estos productos.

2. Menor demanda de beneficios corporativos:

Un menor crecimiento de la población puede implicar una menor necesidad de expandir o mantener programas de beneficios para empleados. Las empresas pueden ajustar sus políticas de beneficios en función del tamaño de su fuerza laboral. Si la población en edad de trabajar crece a un ritmo más lento o incluso disminuye, podría haber menos empresas contratando servicios de beneficios corporativos.

La demanda de servicios relacionados con bienestar laboral, incentivos y programas de apoyo para empleados también podría disminuir, afectando la capacidad de la empresa para generar ingresos en estas áreas.

3. Reducción en el volumen de float:

Si hay una disminución en la cantidad de personas que utilizan vales de comida y otros beneficios gestionados por la empresa, el volumen total de transacciones y fondos flotantes (float) bajo la gestión de la empresa disminuiría. Esto afectaría directamente los ingresos por los intereses generados sobre esos fondos retenidos temporalmente, una fuente clave de ingresos para la empresa.

4. Menor crecimiento económico general:

Un menor crecimiento poblacional suele estar asociado con un menor crecimiento económico en el largo plazo. Si la población crece más lentamente, la economía puede expandirse a un ritmo más lento, afectando a las empresas y sectores que dependen del dinamismo del consumo y la demanda de servicios.

Esto podría llevar a una menor expansión del mercado en el cual opera la empresa, limitando sus oportunidades de crecimiento tanto en términos de nuevos clientes como de volumen de negocio en mercados ya establecidos.

5. Efectos a largo plazo en los ingresos:

A largo plazo, una población que crece más lentamente también afecta la renovación generacional en el mercado laboral. Esto podría llevar a una menor creación de nuevos puestos de trabajo y, por lo tanto, una menor demanda sostenida de los servicios de beneficios que la empresa ofrece.

Además, un menor crecimiento poblacional podría influir en otros sectores, como el consumo de alimentos y productos básicos, lo que afectaría indirectamente los ingresos de la empresa si los consumidores cambian sus patrones de gasto o si las empresas ajustan sus políticas de beneficios.

Conclusión:

El menor crecimiento de la población puede impactar de manera significativa los ingresos de la empresa, ya que una reducción en la fuerza laboral y la demanda de beneficios corporativos puede llevar a una menor contratación de sus servicios. Esto se traduce en una menor cantidad de transacciones gestionadas, menores ingresos por comisiones y un menor volumen de float disponible, afectando tanto los ingresos por gestión como los derivados de intereses sobre fondos retenidos. A largo plazo, la desaceleración del crecimiento poblacional puede limitar las oportunidades de expansión y crecimiento sostenido en mercados clave.

5- 📈 Tesis alcista: drivers de crecimiento.

Leyendo esta tesis puedes que estes viviendo un roller coster de pensamientos, primero viendo los resultados puedes haber pensado que eran muy buenos y que la oportunidad era clara, después viendo los riesgos puedes pensar que el futuro de la empresa es muy malo. Pero ni todo es tan bueno ni todo es tan malo. Todas las inversiones tienen aspectos positivos y otros negativos, y si decidimos invertir en una acción es porque vemos que los positivos ganan a los negativos, y eso es precisamente lo que vamos a ver a continuación.

✅ ¿Por qué hemos invertido en Pluxee?

Los motivos que sustentan nuestra tesis e inversión son los siguientes:

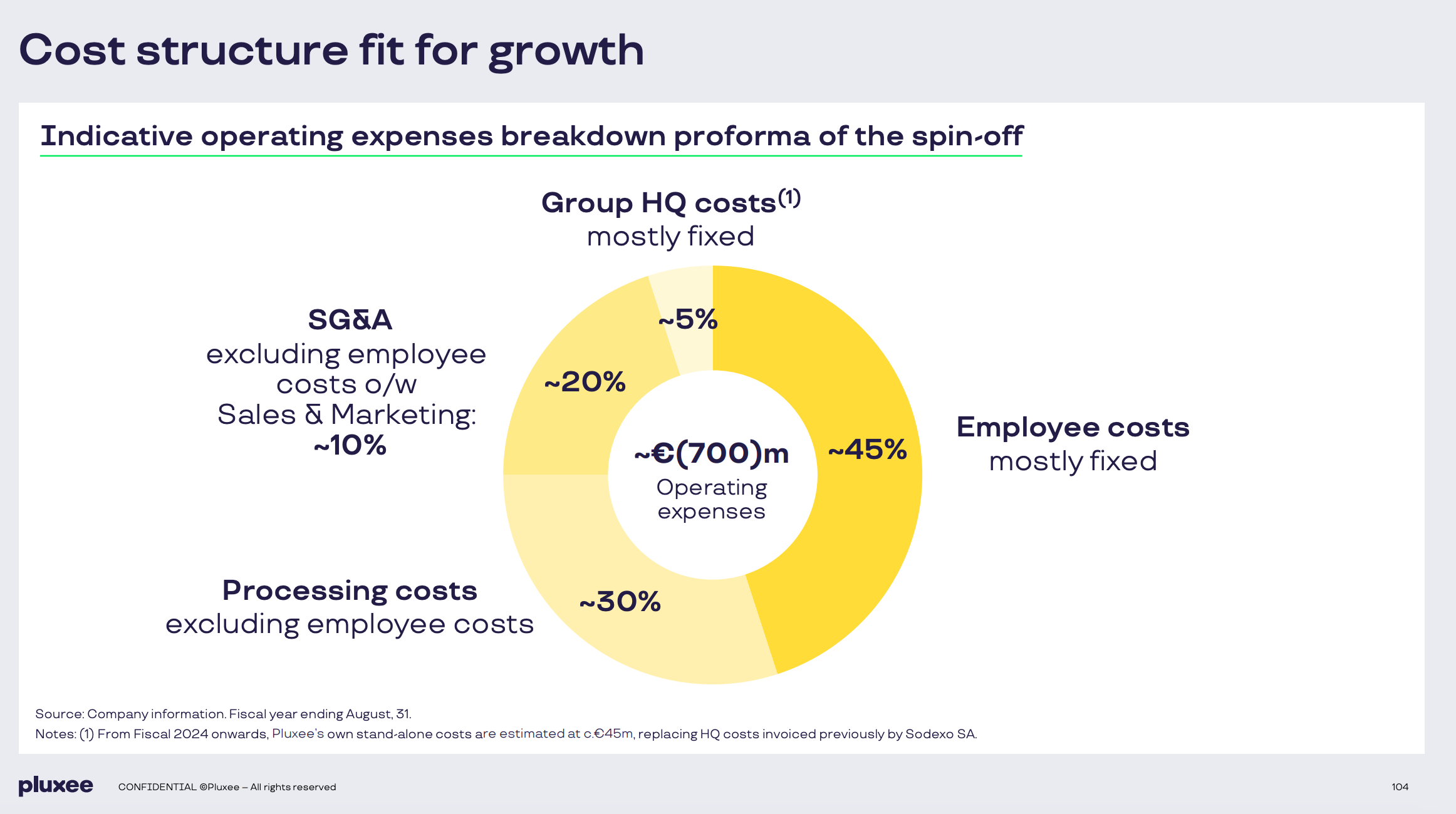

1- Negocio de calidad: ingresos recurrentes y generador de caja.

Como hemos visto anteriormente el modelo negocio de Pluxee en nuestra opinión es de mucha calidad porque ofrece ventajas competitivas como:

Es un negocio asset light, es decir no necesitas una inversión de grandes cantidades de capital, tu principal coste es el capital humano que desarrolla la tecnología. Se parece mucho a empresas tech o de tarjetas de crédito como Visa o Mastercard.

Efecto red: esta ventaja se puede ver en la siguiente slide, donde podemos observar como hay una conexión entre empresas, clientes finales y comerciantes. Cuantos más empresas, clientes y comerciantes usen Pluxee, mayor será el valor que aporte a cada uno, generando una circulo virtuoso. Volviendo otra vez a Visa, sería un efecto red muy similar. Actualmente Pluxee es uno de los principales actores de este mercado formando un oligopolio con empresas como Edenred o Wex.

Coste de sustitución: cuando una empresa empieza utilizar los servicios de Pluxee, lo ofrece a todos sus empleados. El cambio de este servicio llevaría a la empresa un coste de tiempo y dinero, por lo que existe un coste real si esta quiere cambiar de proveedor.

Todos estos ingredientes hacen posible que los ingresos y la generación de caja sean:

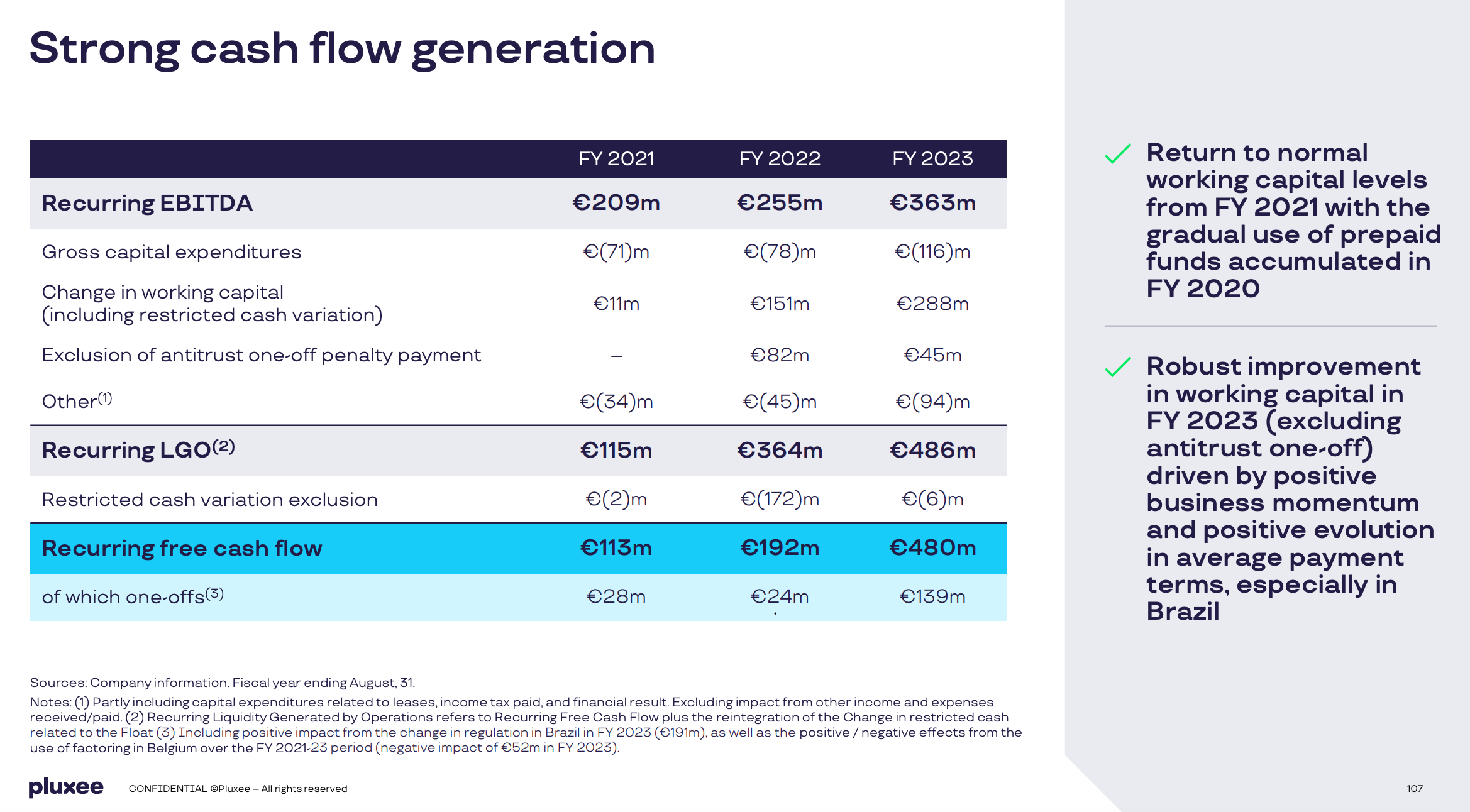

Recurrentes: las nóminas son recurrentes, de las nóminas salen las comisiones tanto del servicio, como de las transacciones. Y de las nóminas sale el FLOAT que genera ingreso también. La recurrencia de ingresos ofrece una alta visibilidad que en bolsa se paga bien, la certidumbre hace que el negocia sea de más calidad y que el inversor esté dispuesto a pagar más por el. Actualmente el 35% del EBITDA es recurrente.

Generadora de caja: la empresa está generando incluso más FCF que EBITDA gracias a la Working Capital, donde la empresa recibe siempre antes el cash de sus clientes. No obstante, ser espera que esto se normalize entorno al 70% del EBITDA como hemos visto en los resultados del Q3:

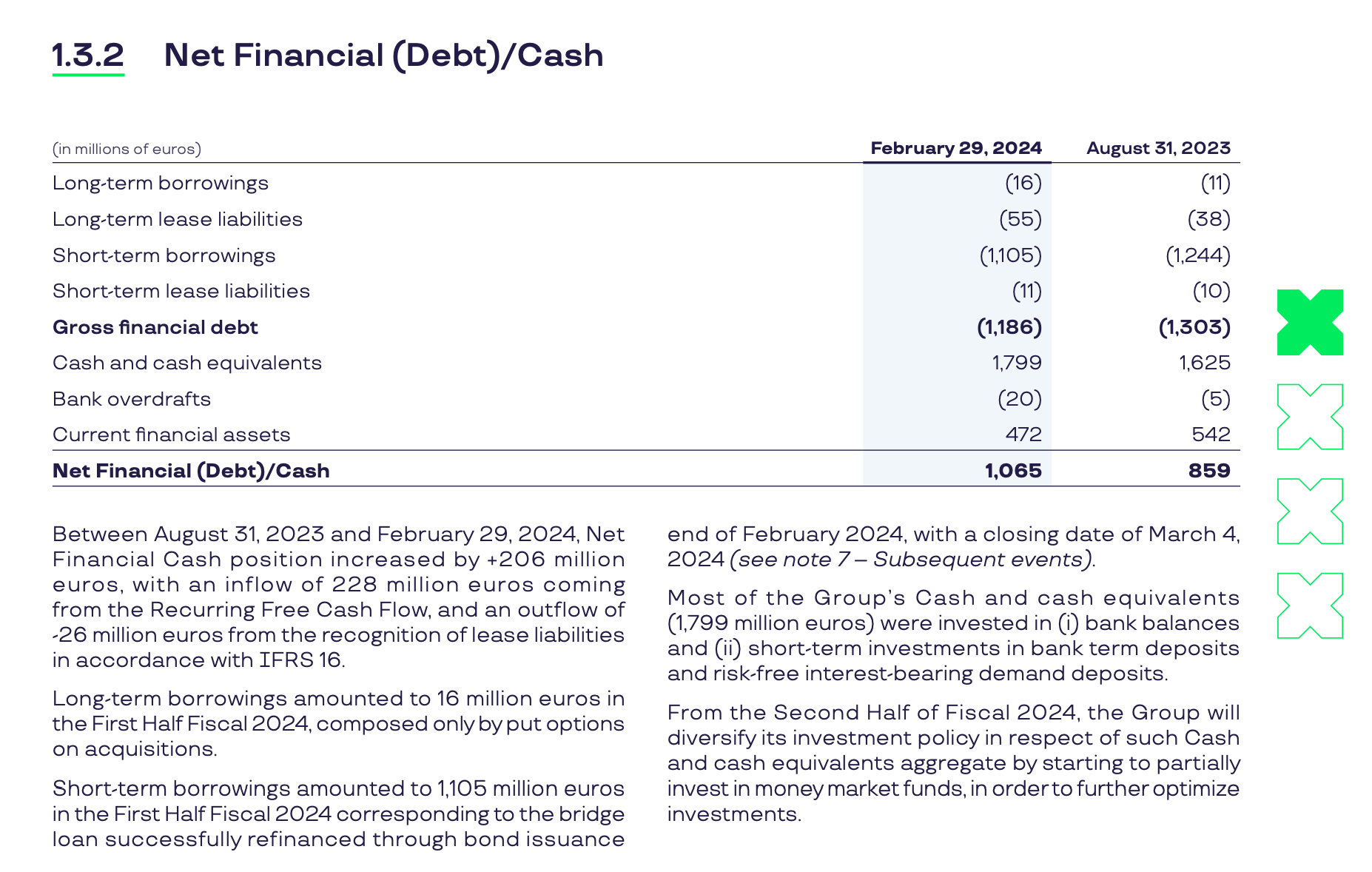

2- Sin deuda.

Este modelo, permite generar mucha caja para seguir invirtiendo en crecer y lo más importante, sin endeudarse.

En febrero de 2024 la empresa tenía una caja neta de 1.065 millones.

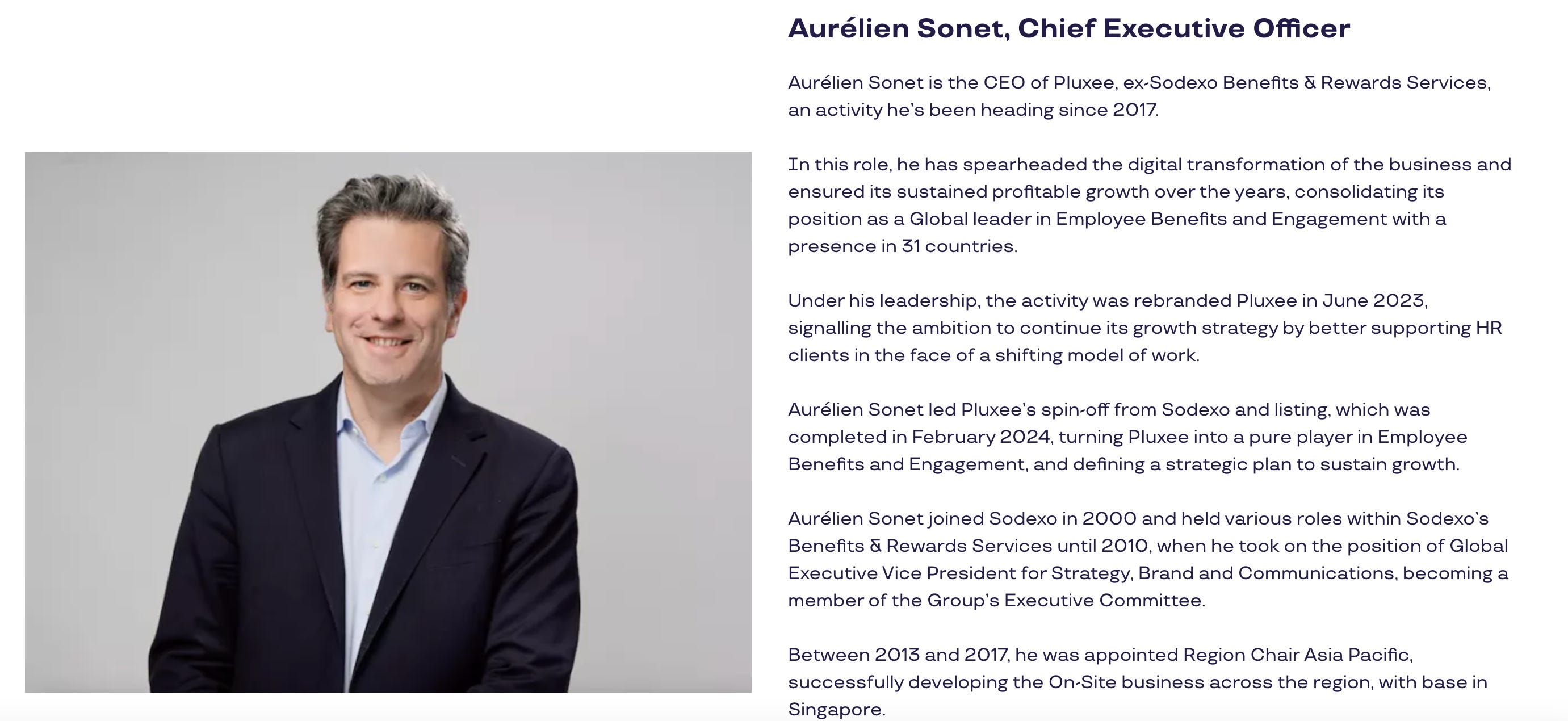

3- Directiva alineada.

Como hemos comentado en el primer punto, el máximo accionista es Sophie Bellon, quien dirige Sodexo, empresa donde estaba Pluxee antes de la spin-off. Sophie también está en el consejo de Pluxee. Ella tiene el 42.83% del capital y el 59.83% de los derechos de voto.

Como CEO Pluxee cuenta con Sonet quien lleva liderando esta vertical en Sodexo desde 2017.

En conclusión, tenemos al frente a la hija del fundador como máximo accionista. Ella, entendemos que fué la que promulgo la spin-off para aflorar valor, y en ella confiamos para velar por los intereses de los accionistas, siendo precisamente ella la más interesada en el buen devenir de la acción.

Un buen ejemplo del buen hacer de una directiva es re-comprar acciones cuando se creen que están baratas, y eso es precisamente lo ha hecho esta directiva tal y como anuncio en marzo de este año con un programa de re-compra de 30 millones de euros.

4- Potencial expansión del negocio

A pesar de que los 5 problemas explicados anteriormente pueden hacer frenar el crecimiento del negocio, también vemos otros drivers, otras palancas que pueden hacerlo crecer:

Vía adquisiciones: con la generación de FCF y con la caja que tiene actualmente puede seguir creciendo mucho por esta vía. El crecimiento inorgánico hará aumentar el efecto red. Recientemente han comprado una empresa española; Cobee:

Adquisición de nuevos clientes/empresas: recientemente ha llegado a un acuerdo con Santander Brasil para implementar sus servicios a 145k clientes. Esto supondrá un aumento de ingresos orgánico y recurrente.

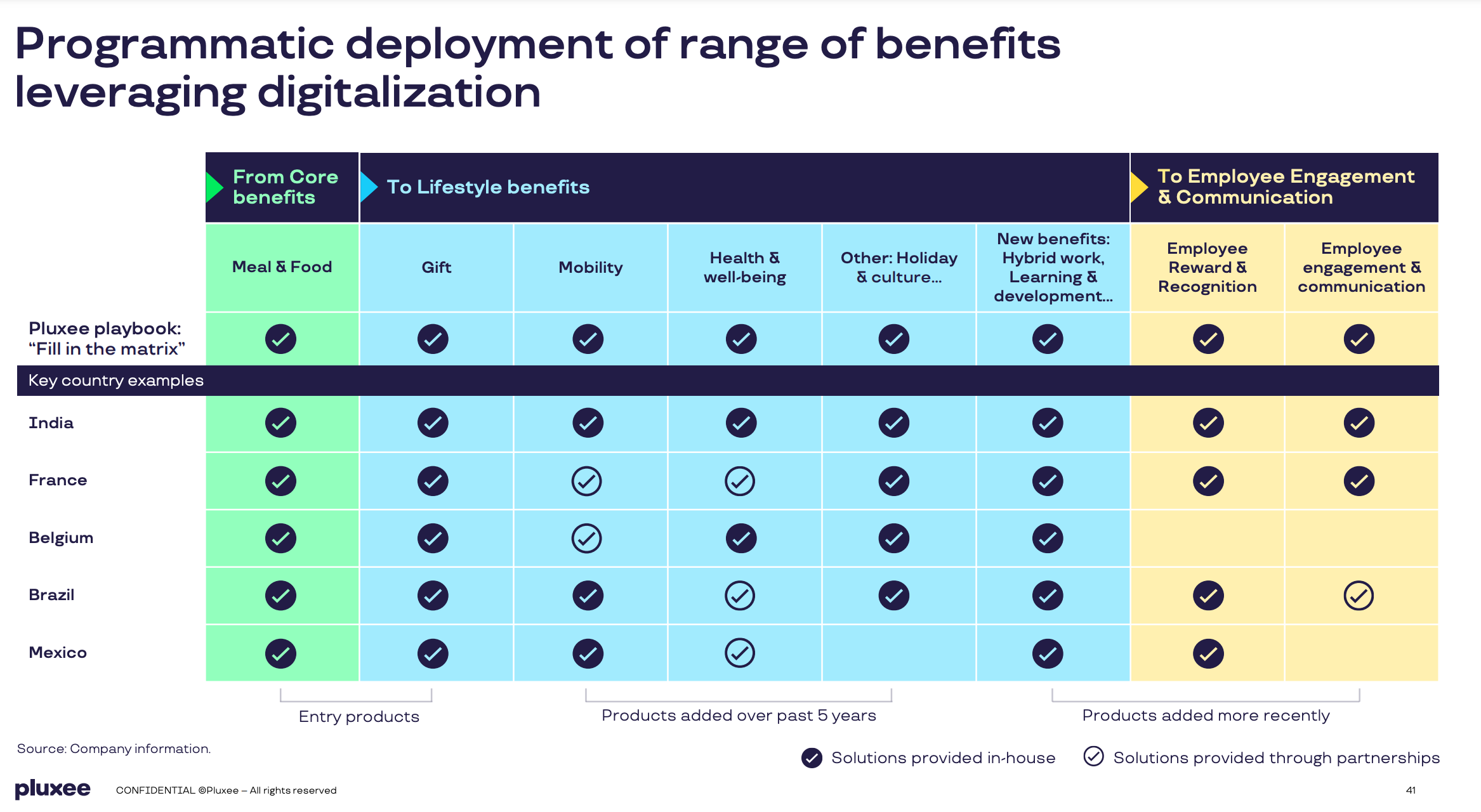

Expansión a nuevos países y a nuevos servicios:

Con nuevos países, destacaríamos la entrada en España con la adquisición de Cobee.

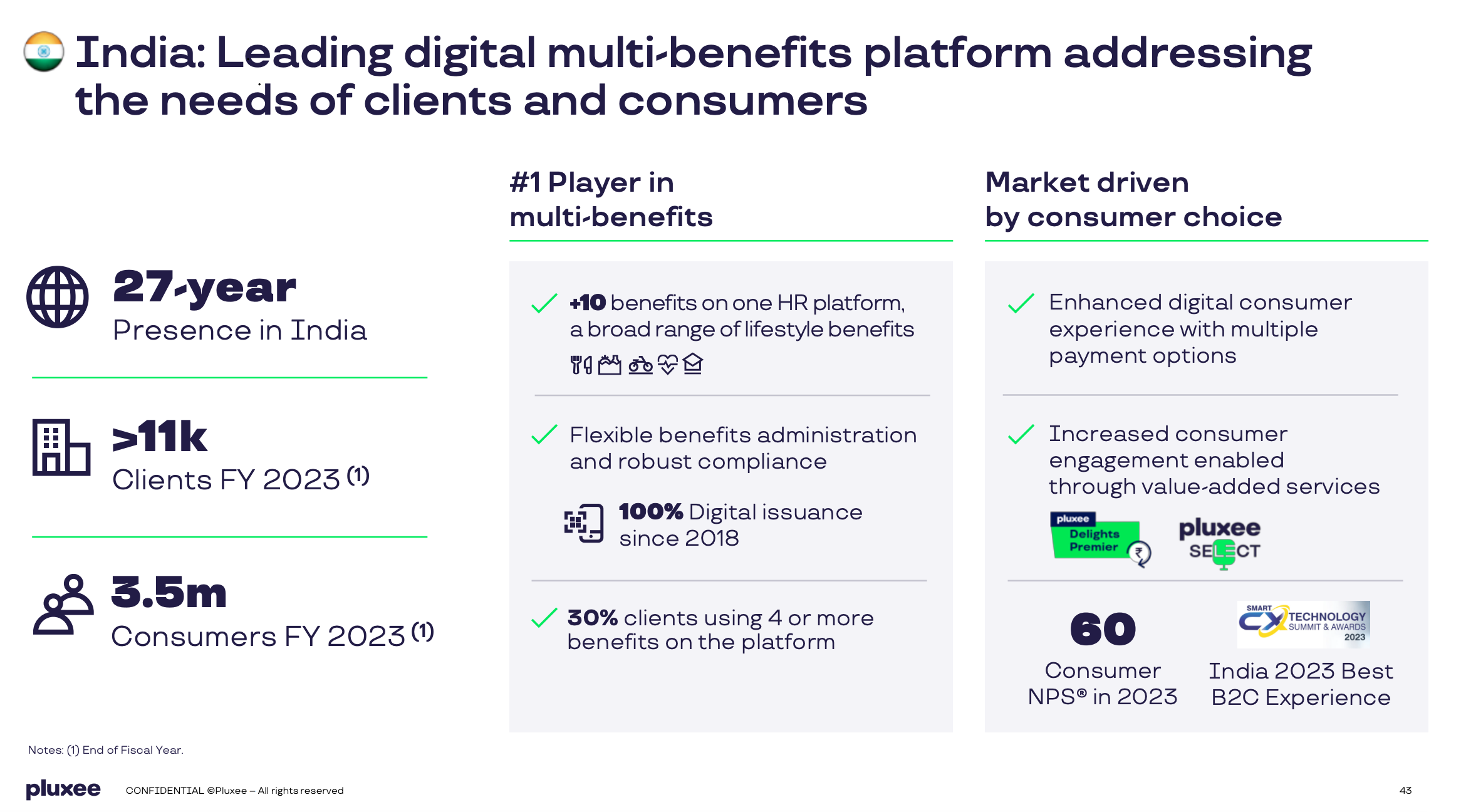

India es otro mercado donde están poniendo el foco:

Una de las verticales donde vemos mucho potencial es la de Mobility, para gasto en gasolina. Por ejemplo, para Wex uno de los competidores de Pluxee (en EEUU), el sector Mobility representa casi el 50% de los ingresos de la compañía.

Conclusión:

Vemos palancas de crecimiento factibles a pesas de los problemas o riesgos a los que se enfrenta.

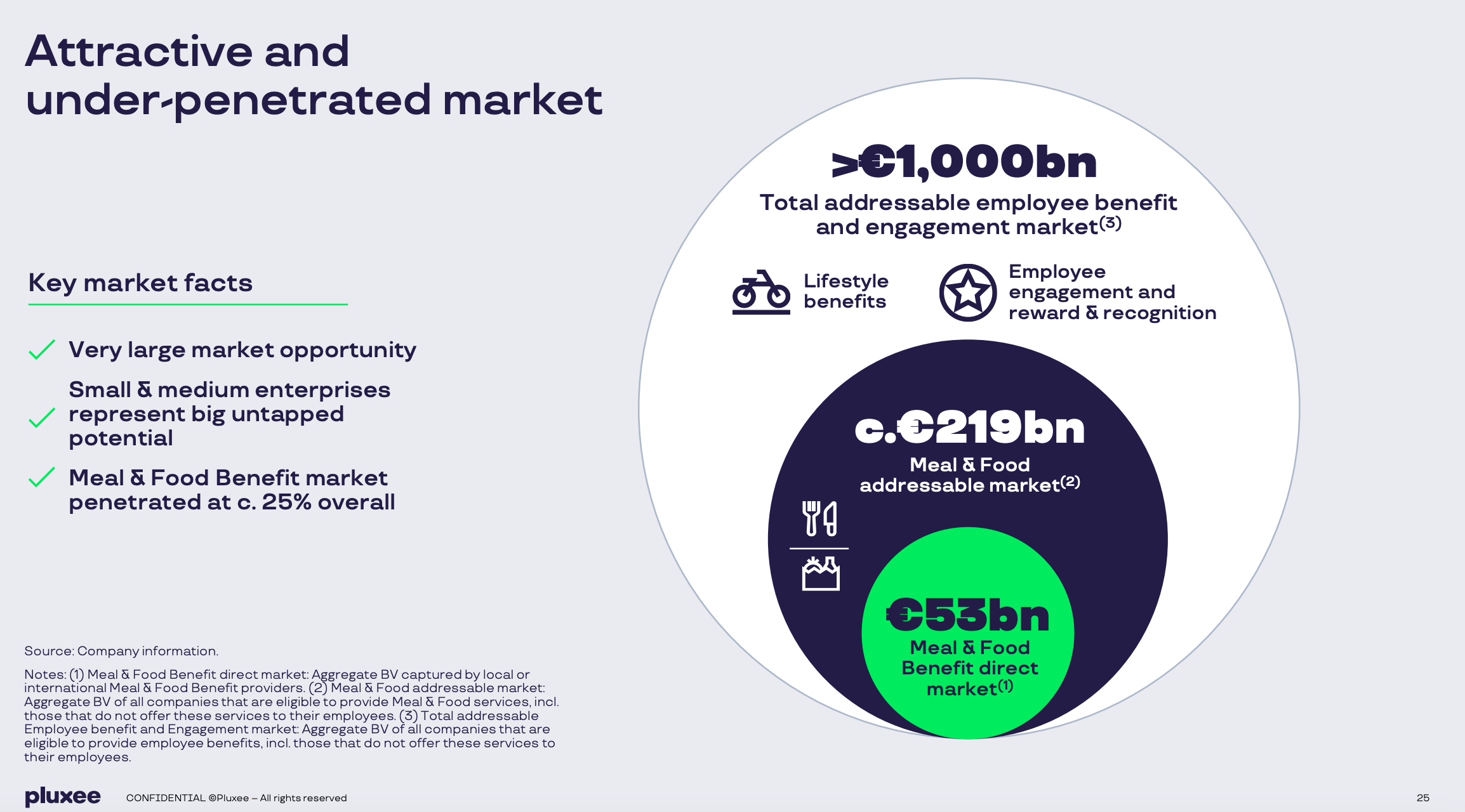

Además hay que destacar que la facturación actual de Pluxee es de 1.000 millones de euros, mientras que el mercado potencial está entorno al los 1.000bn, teniendo aún mucho que capturar y teniendo, como veremos más adelante, solo dos grandes competidores.

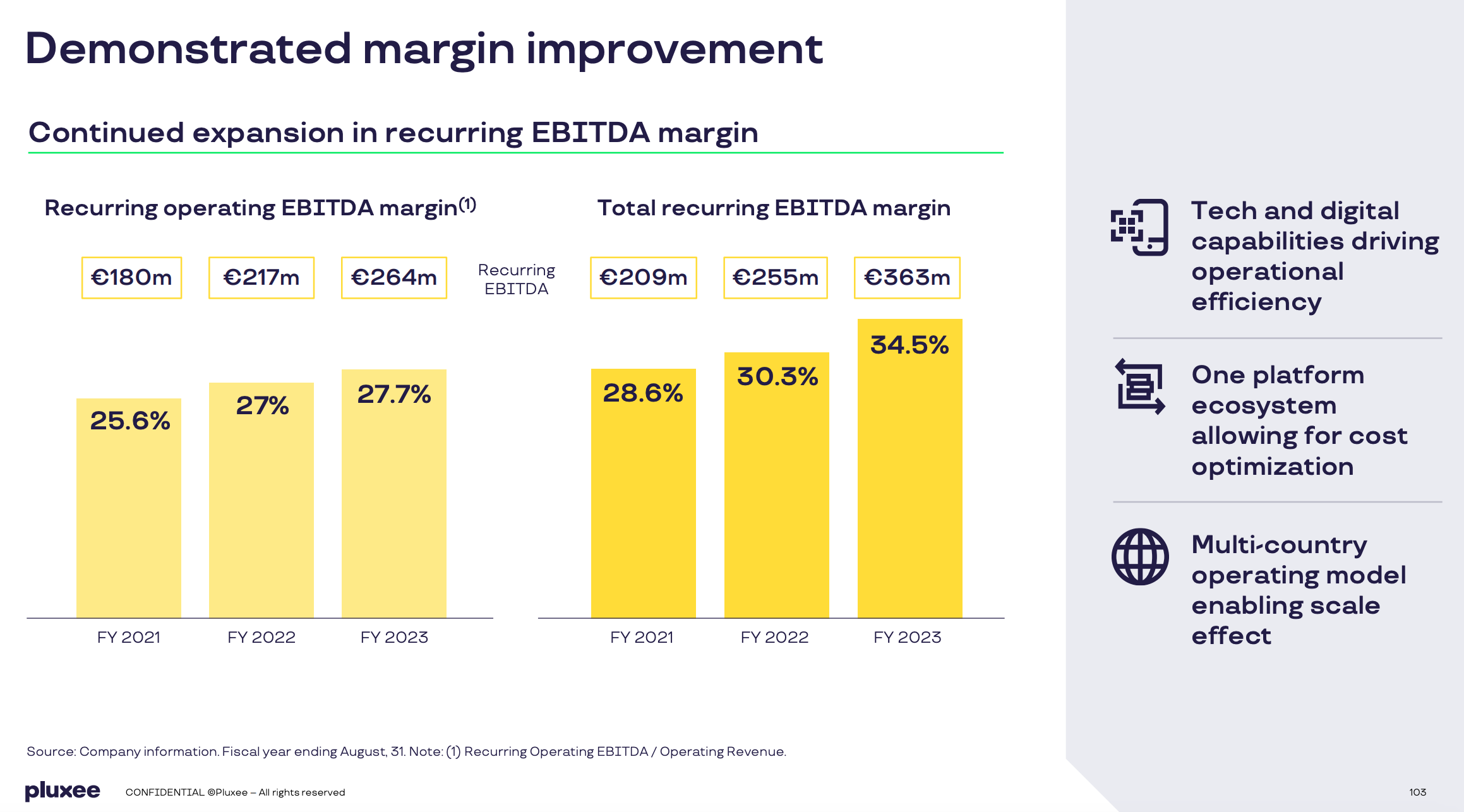

5- Potencial expansión de los márgenes.

Creemos que hay un potencial aumento de márgenes conforme vaya ganando escala:

Pluxee cuenta con 2 principales competidores más grandes que el, que casi doblan su facturación; Wex (más centrado en EEUU) y Edenred (más foco en EU).

Los márgenes actuales de EBITDA de Pluxee se sitúan entorno al 37%, mientras que su máximo comparable Edenred que factura actualmente más del doble, tiene unos márgenes del 44%.

Y podemos estimar que los márgenes de Pluxee se pueden expandir, porque como vemos a continuación Edenred cuando facturaba lo mismo en 2017 que lo que facturando este año Pluxee, tenía los mismos márgenes, pero conforme ha ido ganando escala, estos se han ido expandiendo hasta los 43.5% del año pasado:

6- Actualmente cotizando en múltiplos por debajo de sus comparables

Tenemos un negocio de calidad, que está creciendo a doble dígito, que tiene palancas de crecimiento, pero que se enfrenta a riesgos principalmente regulatorios que ponen incertidumbre al futuro y que han provocado que la valoración actual este en mínimos en todo el sector, pero en especial en Pluxee.

🖋️ Media histórica de valoración con sus comparables:

Wex:

Edenred:

En siguiente punto vamos hacer una estimación de como quedarían las cuentas de Pluxeee este año 2024, para saber en que múltiplos esta cotizando, y a su vez haremos una proyección para 2028.

6- 💶 Valoración [$]

a. Escenario valoración 2024

La empresa ha comunicado esta guía para 2024 y para 2026:

Y todos los analistas coinciden, tal y como podemos ver en la imagen siguiente donde podemos rangos entre esas cifras dadas por la directiva:

Por lo que teniendo en cuenta estos datos, y teniendo como referencia el precio de 18€ por acción, lo múltiplos de valoración a cierre fiscal de 2024 serían:

PER: 15.3x

Ev/EBITDA: 4.8x

P/FCF: 6.8x

Es decir está cotizando a unos múltiplos muy por debajo de la media actual e histórica de sus comparables, tal y como podéis apreciar en las imágenes anteriores.

b. Escenarios valoración a 2028

Escenario cumple guidance directiva:

Estimación de métricas :

Crecimiento de ventas de doble dígito bajo, pongamos solo un 10%

% de margen EBITDA del 37%

33% de impuestos (los subimos ya aplicando la potencial subida del nuevo gobierno grandes).

70% de conversión del EBITDA a FCF

Los resultados a 2028 serían:

Ventas = €1.766M

EBITDA = €653M

EPS = 1.68

FCF por acción = 3.13

Ratio deuda neta/EBITDA de -1.33x

Aplicando los siguientes múltiplos, que son en nuestro parecer los que habría que utilizar en este tipo de negocio, aunque más conservadores para aplicar más margen de seguridad:

P/FCF = 15x

EV/EBITDA = 10x

VALOR ESTIMATIVO A 2028:

Tendríamos un valor actual a 2028 de entre 53-50€ por acción.

Cogiendo como referencia 53€ sería:

UPSIDE actual de +194%

CAGR del 31% en 4 años.

Escenario negativo:

Estimación de métricas :

Crecimiento de ventas del 3%

% de margen EBITDA del 33%

33% de impuestos.

68% de conversión del EBITDA a FCF

Los resultados a 2028 serían:

Ventas = €1.357M

EBITDA = €447M

EPS = 1.02

FCF por acción = 2,09

Ratio deuda neta/EBITDA de -1.94x

Aplicando una reducción del 50% sobre los múltiplos del escenario realista:

P/FCF = 7.5x

EV/EBITDA = 5x

VALOR ESTIMATIVO A 2028:

Tendríamos un valor actual a 2028 de entre 21.5€ por acción.

UPSIDE actual de +20%

CAGR del 5% en 4 años.

✅ Opinión final Quality Value

Estamos ante un negocio de calidad, liderado por sus máximos accionistas, sin deuda y palancas de crecimientos, que actualmente se enfrenta a problemas o riesgos que ponen incertidumbre al potencial crecimiento futuro.

Debido a esta incertidumbre y a que es una empresa pequeña y poco conocida nacida de una spin-off, actualmente la acción esta cotizando a unos niveles que ofrecen un margen de seguridad alto para que aún en el caso de que se activen esos problemas mencionados, sigamos teniendo una potencial rentabilidad en 4 años de entorno al +5% anual.

No hay inversión perfecta, pero si hay inversiones más asimetricas que otras, que ofrecen mayor potencial con menor riesgo. Actualmente, creemos que hay riesgos sobre la empresa, pero estos son aminorados por su calidad y por el precio actual de la acción, la cual nos ofrece como hemos visto anteriormente un riesgo-recompensa muy atractivo.

Quizá no tan atractivo como otras empresas que tenemos en cartera, como nuestras TOP 4 (Newlat, Nagarro, TEP o ELIX) donde vemos más certidumbre en el negocio y que están cotizando a múltiplos similares. Pero si le vemos el suficiente potencial como para tener una posición de categoría 2-3. Actualmente tiene un peso del 1.7% con la posibilidad de ir incrementando si baja el precio y vamos cogiendo confianza con los próximos resultados.

Buenos días, he estado revisando en Trading view los datos financieros (en TIKR no me da los datos, pues tengo la versión gratuita) y he visto que tiene en cuentas por cobrar 1200 millones que viene a ser lo mismo que tiene en cifra de ventas anuales, no os parece demasiado? ha heredado de la spin-off una cantidad muy grande de cuentas por cobrar? y lo mas importante sabéis si esas cuentas por cobrar son "cobrables"? sabéis si son partidas habituales de clientes o hay algo metido hay que sea relevante?