⭐ Más y mejores ideas de calidad.

Tras unas recientes encuestas que he realizado con vosotros, he podido comprobar que lo que más os interesa es recibir ideas y tesis de acciones. Queréis apalancaros en mi tiempo, en el tiempo que utilizo para detectar y realizar el trabajo de investigación de una idea de inversión.

Pero no cualquier idea, sino acciones de calidad y a buenos precios. Es decir, oportunidades que ofrezcan una alta potencial rentabilidad y un buen ratio riesgo-recompensa, que puedan hacerte ganar dinero si decides, previo análisis individual, invertir en ellas.

Y en eso es en lo que me voy a focalizar aún más: ofreceros excelentes ideas de inversión, como las 3 que os traigo hoy: 3 small caps de uno de los mejores mercados del mundo en este segmento.

🏆 Novedad: Puntuaciones (Scoring) y clasificación de las acciones:

Antes de presentar las 3 ideas de hoy, quiero anunciar una novedad: implementaré un sistema de puntuación colaborativa (comunidad y yo) para evaluar las tesis de inversión que vaya publicando.

Al final de cada tesis, encontraréis una puntuación basada en 6 factores clave (del 1 al 3, siendo 3 la máxima valoración). La puntuación máxima posible será de 18 puntos.

🛡️ Ventajas Competitivas – Moat

📈 Crecimiento

👥 Directiva y Participación Accionarial

📊 Calidad del Negocio

💸 Deuda

💰 Valoración

Después, compartiré una encuesta donde podréis calificar la idea del 1 al 4 (siendo 4 la máxima puntuación). Cada idea podrá obtener un máximo de 22 puntos.

Todas las ideas se publicarán en una página, ordenadas de menor a mayor puntuación, y se hará seguimiento de su rendimiento bursátil.

✅ Las 3 acciones seleccionadas de hoy tienen la siguiente puntuación:

1️⃣ Acción ➡️ Avensia: consultora digital de e-commerce.

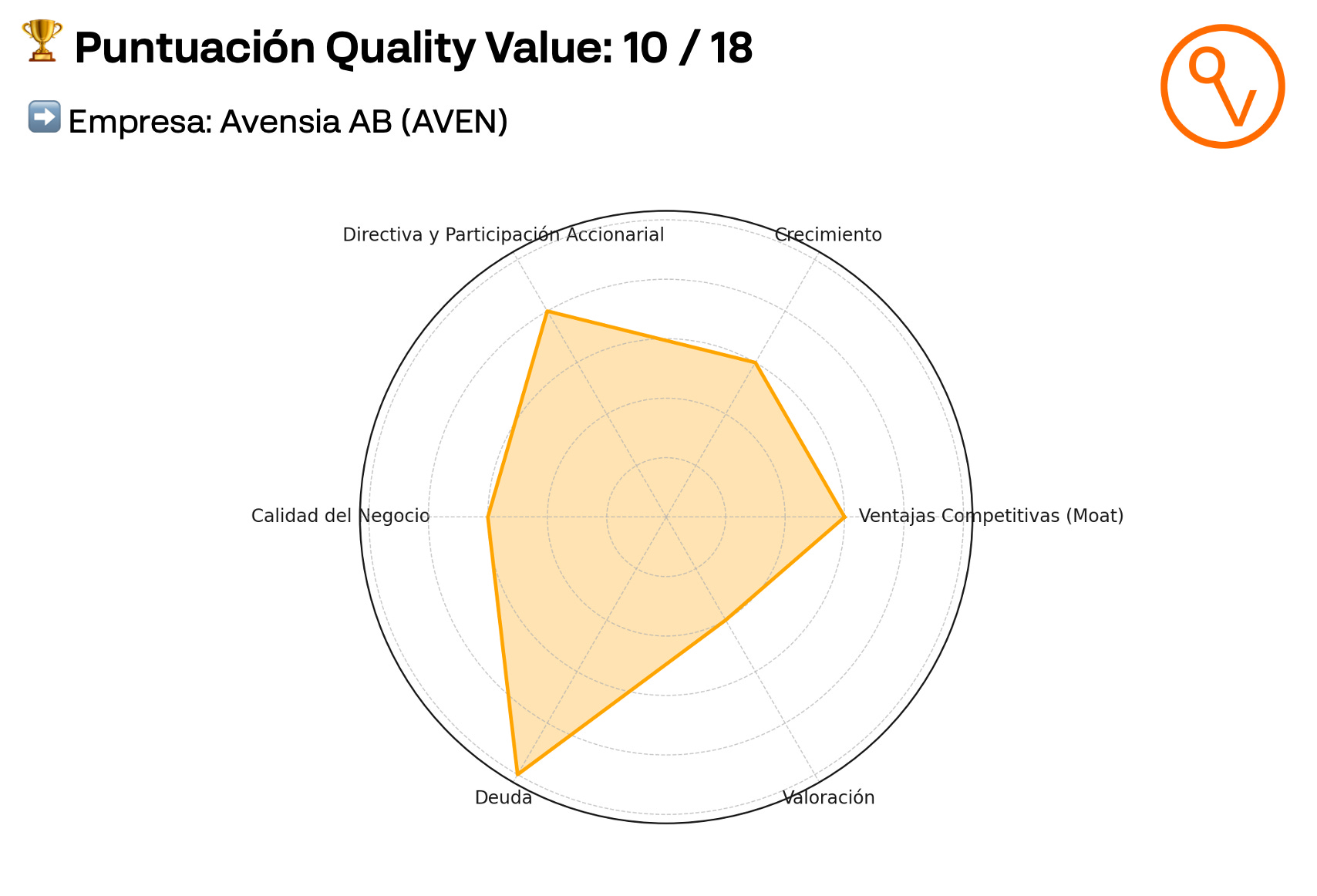

🏆 Puntuación Quality Value = 10 de 18 puntos posibles

2️⃣ Acción ➡️ Cheffelo: comida a domicilio.

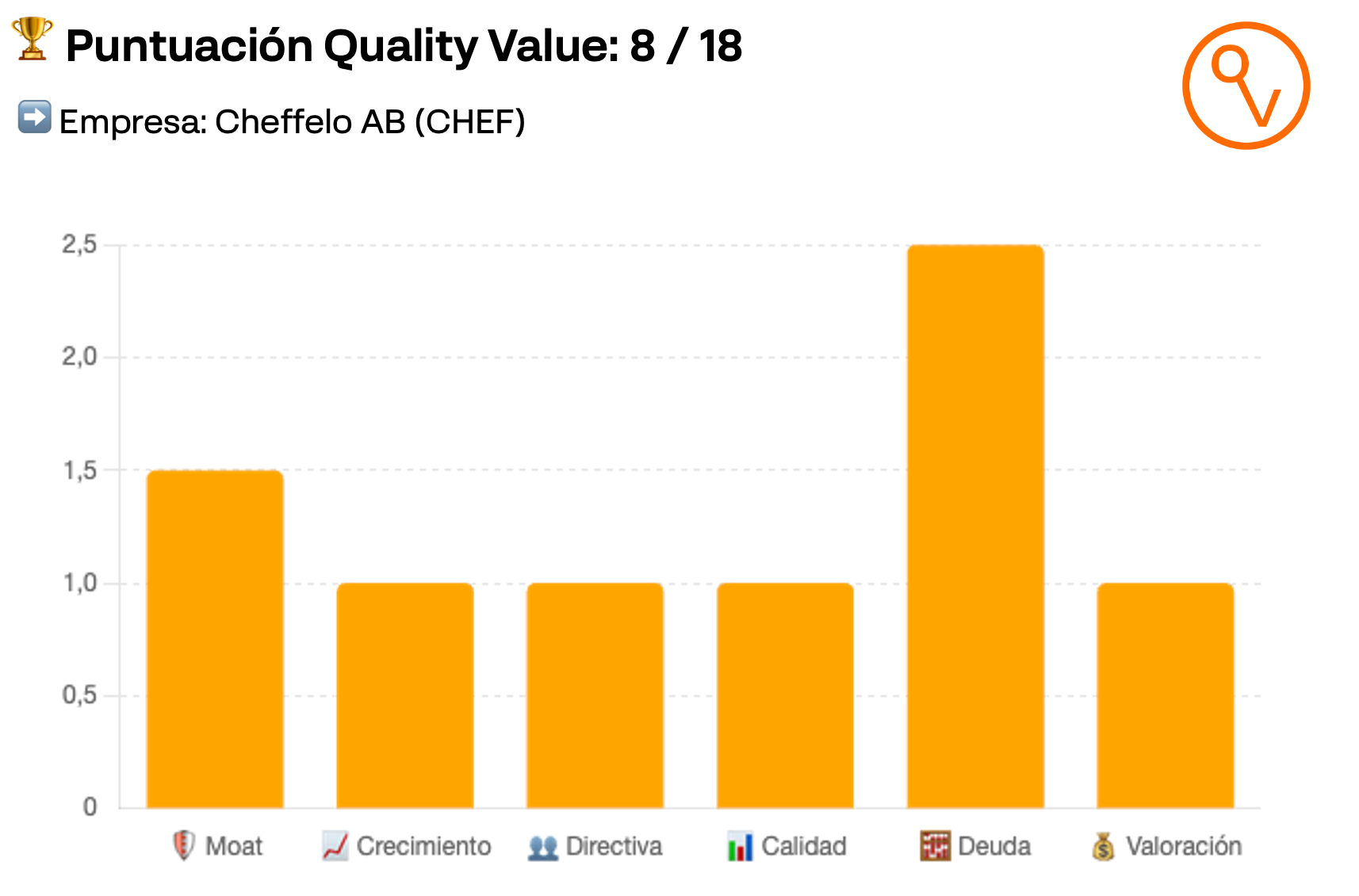

🏆 Puntuación Quality Value = 8 de 18 puntos posibles.

3️⃣ Acción ➡️ Empresa creciendo un +33% en 2025!

🏆 Puntuación Quality Value = 11.5 de 18 puntos posibles.🏆

Una pequeña joya del mercado sueco 💎

🗓️ Este es el Indice de la publicación de hoy:

🇸🇪 Small Caps Suecas: un mercado alcista.

1️⃣ Acción ➡️ Avensia: consultora digital de e-commerce.

2️⃣ Acción ➡️ Cheffelo: comida a domicilio.

3️⃣ Acción ➡️ Empresa creciendo un +33% en 2025! Una pequeña joya del mercado sueco 💎

💣 BONUS: informe con 14 acciones suecas + análisis mercado microcaps nórdico: Nasdaq First North.

🚀 Small Caps Suecas: un mercado alcista.

Antes de entrar en detalle en las 3 empresas suecas pequeñas (small caps) que he seleccionado me gustaría hablar un poco del mercado en el que se engloban.

Durante la última década, las empresas de pequeña capitalización en Suecia han demostrado un rendimiento notable en comparación con sus homólogas europeas.

📊 Comparativa de Rendimiento de Small Caps Europeas (2015–2025):

A continuación, se presenta una tabla comparativa del rendimiento anualizado de los principales índices de small caps en Europa durante el período 2015–2025 y como podéis observa el indice sueca supera a los principales países europeos:

Alemania: El índice MSCI Germany Small Cap, con 94 empresas, ha mostrado un rendimiento sólido, aunque ligeramente inferior al sueco.

Francia: El MSCI France Small Cap, compuesto por 72 empresas, ha tenido un desempeño estable, pero sin alcanzar las cifras suecas.

Reino Unido: El MSCI UK Small Cap, con 207 empresas, ha enfrentado desafíos, incluyendo la incertidumbre post-Brexit, lo que ha afectado su rendimiento.

🇸🇪 Suecia: Liderazgo en Small Caps

El índice MSCI Sweden Small Cap, compuesto por 109 empresas, representa aproximadamente el 14% de la capitalización bursátil ajustada por flotación libre en Suecia.

Su rendimiento ha superado consistentemente al promedio europeo, respaldado por:

Ecosistema de innovación: Fuerte presencia en sectores como tecnología, salud e industria.

Acceso al mercado: Facilidad para que las pequeñas y medianas empresas coticen en bolsa, fomentando la inversión y el crecimiento.

Cultura inversora: Alta participación de inversores institucionales y particulares en el mercado local.

🔍 Factores Clave del Éxito Sueco:

Diversificación sectorial: Las small caps suecas abarcan una amplia gama de sectores, reduciendo la dependencia de industrias específicas.

Estabilidad económica: Políticas fiscales prudentes y un entorno macroeconómico favorable han proporcionado una base sólida para el crecimiento.

Innovación y tecnología: Inversión continua en investigación y desarrollo, especialmente en tecnología y salud.

Acceso al capital: Facilidad para que las empresas emergentes accedan a financiamiento, impulsando su expansión y competitividad.

📌 Conclusión:

Las empresas de pequeña capitalización en Suecia han demostrado un rendimiento superior en la última década, destacándose en el panorama europeo. Su éxito se atribuye a una combinación de factores, incluyendo un ecosistema de innovación robusto, políticas económicas estables y un mercado financiero accesible.

Por lo tanto, ya estamos buscando acciones en un buen mercado, vamos con ellas!

1️⃣ Acción ➡️ Avensia: consultora digital de e-commerce.

📝 Indice de la idea: (*Este será el indice que tengan las 3 ideas).

✅ 1. Ficha técnica general de la empresa.

🏢 2. Detalles de la Empresa

📌 3. Descripción del negocio

🛡️ 4. Ventajas Competitivas – Moat

📈 5. Crecimiento

👥 6. Directiva y Participación Accionarial

📊 7. Calidad del Negocio

💸 8. Deuda

💰 9. Valoración

🧠 10. Tesis de inversión

⚠️ 11. Riesgos de la Tesis de Inversión

🏆 12. Puntuación Quality Value

✅ 1. Ficha técnica general de la empresa.

🏢 2. Detalles de la Empresa

Nombre completo: Avensia AB

Fundación: 1998 (bajo el nombre InXL Innovation AB)

Nombre actual: Desde 2015 como Avensia AB

Sede central: Lund, Suecia

Ticker bursátil: AVEN (Nasdaq First North Premier Growth Market)

Ámbito geográfico: Principalmente Europa del Norte (Suecia, Noruega), con presencia adicional en EE. UU. y Filipinas

Plantilla: Más de 300 empleados

📌 3. Descripción del negocio

Avensia es una consultora tecnológica especializada en soluciones de e-commerce. Ofrece un portafolio completo para digitalizar y optimizar canales de venta, incluyendo consultoría estratégica, plataformas de comercio electrónico, soluciones omnicanal, gestión de datos de producto (PIM/MDM), diseño UX/UI y herramientas de fidelización.

Sus clientes se encuentran principalmente en sectores como moda, hogar, deportes, alimentación, gran consumo y bricolaje. La empresa colabora con plataformas líderes como commercetools, Optimizely y Microsoft Azure.

🛡️ 4. Ventajas Competitivas – Moat

Avensia cuenta con varias fuentes de ventaja competitiva:

Especialización vertical: Conocimiento profundo de verticales clave como retail, gran consumo y moda.

Modelo modular y headless: Su arquitectura flexible permite a los clientes escalar y personalizar sin fricciones.

Propiedad intelectual: Desarrollos propios como Avensia Excite y Avensia Nitro que aceleran el time-to-market.

Fidelización de clientes: Relación duradera con clientes clave y baja rotación.

Alianzas estratégicas: Socios tecnológicos que potencian su propuesta de valor.

📈 5. Crecimiento

En el Q1 de 2025 la empresa presentó unos resultados record:

Ingresos netos: 118,3 MSEK (vs. 102,8 MSEK en 2024), un +15%.

EBIT: 15,3 MSEK (vs. 6,1 MSEK), margen operativo 12,9% (vs. 6,0%).

Flujo de caja operativo: 15,1 MSEK (vs. 5,7 MSEK).

Resultado por acción: 0,31 SEK (vs. 0,11 SEK).

Caja al cierre: 52,7 MSEK; liquidez total disponible: 82,7 MSEK

🔭 Y una perspectivas muy buenas:

Meta de crecimiento orgánico anual: 10%

Margen operativo a largo plazo: 15%.

*Detalle importante: todos los informes son presentados en sueco. Este hecho para mi es bueno, ya significa que para que la empresa aún es muy poco conocida entre la comunidad inversora internacional.

Os dejo la presentación del Q1 en vídeo. En youtube podréis poner los sub-titulos en castellano y seguirla fácilmente.

👥 6. Directiva y Participación Accionarial

✔️ Equipo Ejecutivo

Robin Gustafsson – CEO (desde marzo de 2021)

Participación accionarial: 10,95% del capital social

Valor estimado: aproximadamente €4,62 millones

✅ Es decir hay Skin in the game

Nina Quist – CTO (desde mayo de 2020)

Participación accionarial: 0,0744% del capital social

Valor estimado: aproximadamente €36.255

✔️Principales Accionistas Institucionales

A continuación se presentan los principales accionistas institucionales de Avensia AB, junto con su porcentaje de participación en el capital social:

📊 7. Calidad del Negocio

Avensia destaca por la calidad operativa de su modelo:

Márgenes operativos estables (~9%-10%)

Alta recurrencia en ingresos gracias a contratos de soporte continuo y evolución de plataformas

Rentabilidad creciente a medida que las economías de escala se consolidan

Índice de satisfacción del cliente elevado, reflejado en múltiples renovaciones y expansión dentro de cuentas existentes

💸 8. Deuda

Deuda financiera neta: Cero (la empresa opera con caja neta)

Solvencia: Balance sólido, estructura de capital conservadora

Capacidad de autofinanciación: Fuerte generación de caja operativa que permite financiar crecimiento orgánico sin apalancamiento

💰 9. Valoración

Tras el fuerte rally que ha experimentado este año, donde la acción ha subido más de un 50%, actualmente cotiza a 20-21x PER y 7x de Ev/EBITDA.

Si miramos el múltiplo PER está en su media histórica.

Si miramos el múltiplo Ev/EBITDA está por debajo de medía histórica, al haber reducido su deuda y expandido sus márgenes.

📊 Comparativa de Avensia AB y Empresas Similares Cotizadas

🧠 10. Tesis de inversión

1. Posicionamiento de nicho con especialización vertical

A diferencia de competidores generalistas, Avensia ha construido una especialización vertical profunda en sectores como moda, hogar, deporte y consumo masivo.Esto le permite desarrollar productos y consultoría altamente adaptados a las necesidades operativas de sus clientes, con menor dependencia de presupuestos TI volátiles como los de grandes corporaciones tecnológicas.

2. Modelo escalable y alta recurrencia

El modelo de negocio combina:

Consultoría estratégica de alto margen

Desarrollo de soluciones propias (como Nitro y Excite) que funcionan como aceleradores en la implementación de proyectos

Soporte y mantenimiento continuo, lo que le otorga ingresos recurrentes

Este mix le otorga un modelo escalable, con una buena relación entre crecimiento y capital invertido. Además, muchos contratos incluyen servicios de evolución tecnológica continua, lo que asegura persistencia en el cliente.

3. Balance limpio y bajo riesgo financiero

Avensia opera sin deuda financiera, lo que le confiere una posición defensiva en entornos macroeconómicos adversos. La caja neta le da flexibilidad para invertir en crecimiento orgánico, contrataciones clave y potencialmente realizar adquisiciones de tecnologías complementarias o equipos especializados.

El riesgo de disrupción financiera o necesidad de ampliaciones de capital es bajo o nulo en el corto y medio plazo.

4. Tendencias estructurales a favor

La empresa se beneficia de varios vientos de cola estructurales:

Migración continua del retail tradicional a estructuras digitales

Necesidad de orquestar plataformas headless y experiencias omnicanal coherentes

Aumento de la importancia de los datos de producto (PIM/MDM) para SEO, UX y conversiones

Externalización de soluciones tecnológicas por parte de medianas empresas

Estos factores apoyan una demanda sostenida, incluso si el crecimiento macroeconómico europeo se modera.

5. Valoración razonable frente a fundamentales

Es cierto, que no está a la valoración de inicio de año, y no está muy infravalorada.

El precio a día de hoy en mi opinión es justo.

Aunque teniendo en cuenta su balance sin deuda, crecimiento de doble dígito y retornos sobre el capital invertido saludables, la acción podría estar infravalorada.

Si bien no es un “compounder” de hipercrecimiento, sí representa un caso de crecimiento rentable sostenido a múltiplos razonables, lo cual resulta atractivo en entornos defensivos.

6. Skin in the game y buena alineación directiva

El CEO Robin Gustafsson posee cerca del 11% del capital de la empresa, lo que demuestra alineación total con los intereses de los accionistas. Otros miembros del equipo directivo también tienen participaciones relevantes.

⚠️ 11. Riesgos de la Tesis de Inversión

1. Dependencia de sectores cíclicos (Retail & Consumer Goods)

Concentración de clientes: La base de clientes de Avensia está fuertemente concentrada en retail, moda, alimentación y consumo masivo.

Riesgo: En contextos de desaceleración económica, estos sectores tienden a recortar o posponer inversiones tecnológicas.

Impacto: Menor entrada de nuevos proyectos, presión sobre tarifas de consultoría, y caída en nuevos contratos o renovaciones.

2. Concentración geográfica

Descripción: A pesar de su presencia en EE. UU. y Asia, el 90% de los ingresos sigue viniendo de Suecia y Noruega.

Riesgo: Exposición alta a la economía escandinava y su tipo de cambio (particularmente la corona sueca).

Impacto: Cualquier shock local (recesión nórdica, cambios regulatorios, inflación salarial) puede afectar de forma desproporcionada.

3. Escalabilidad internacional incierta

Descripción: Avensia busca crecer fuera de los países nórdicos, especialmente en EE. UU.

Riesgo: Su marca es poco conocida fuera de Escandinavia y puede enfrentar barreras culturales, regulatorias o de competencia.

Impacto: Si no logra replicar su éxito local, el crecimiento orgánico puede estancarse y erosionar múltiplos de valoración.

4. Riesgo de ejecución operativa

Descripción: La empresa combina software propietario, integración tecnológica y consultoría estratégica.

Riesgo: Cada línea de negocio requiere una ejecución distinta; el modelo depende mucho de la coordinación y retención de talento.

Impacto: Dificultades en retener consultores clave o retrasos en implementaciones pueden afectar márgenes y reputación.

5. Presión competitiva

Descripción: El espacio de comercio electrónico y transformación digital es muy competitivo.

Riesgo: Consultoras grandes como Accenture, Deloitte o Capgemini, así como especialistas headless como Valtech o EPAM, pueden ofrecer soluciones similares con más recursos.

Impacto: Presión sobre precios, pérdida de clientes o necesidad de invertir más en I+D para mantenerse competitiva.

6. Limitaciones de tamaño y liquidez

Descripción: Avensia es una micro-cap con una capitalización inferior a 500 M SEK.

Riesgo: Baja liquidez bursátil, posible falta de cobertura por parte de analistas institucionales.

Impacto: Volatilidad alta, dificultad para atraer inversores institucionales y menor visibilidad en mercados internacionales.

7. Dependencia tecnológica de terceros

Descripción: Aunque Avensia desarrolla componentes propios, muchas de sus soluciones se basan en plataformas de terceros (como commercetools o Optimizely).

Riesgo: Cambios en políticas de partners, actualizaciones incompatibles o conflictos estratégicos pueden afectar sus soluciones.

Impacto: Costes inesperados, reingeniería técnica o pérdida de ventaja competitiva.

🏆 12. Puntuación Quality Value = 10 / 18

Avensia AB representa una oportunidad de inversión en una micro-cap escandinava con crecimiento sólido, márgenes razonables, balance impecable, buena gobernanza y exposición a tendencias estructurales positivas.

A los niveles actuales de valoración, ofrece una buena combinación, por su caja neta y contratos recurrentes, y opcionalidad al alza si logra escalar en mercados internacionales como EE. UU. o reforzar su suite de productos.

Aunque Avensia presenta un caso interesante de crecimiento rentable en un nicho digital, su tesis no está exenta de riesgos, especialmente en lo relativo a su concentración geográfica, dependencias externas y escalabilidad internacional. Debéis evaluar si el descuento actual en valoración compensa adecuadamente estos factores de riesgo, y si la empresa está ejecutando bien su transición hacia un modelo más global y menos dependiente del ciclo.

Mi opinión es que si consigue los planes de seguir creciendo al 10% orgánico y subir el EBITDA al 15% será una buena inversión, aunque prefería comprarla por debajo de 20x, lo más cerca a 18-16x de PER lo que me daría más margen de seguridad.

2️⃣ Acción ➡️ Cheffelo: comida a domicilio.

✅ 1. Ficha técnica general de la empresa.

🏢 2. Detalles de la Empresa

Nombre completo: Cheffelo AB (anteriormente LMK Group AB)

Ticker: CHEF (Nasdaq First North Growth Market, Estocolmo)

Sede: Sundbyberg, Suecia

Fundación: 2008

Empleados: Aproximadamente 400

Mercados principales: Suecia, Noruega y Dinamarca

Marcas operativas: Linas Matkasse (SE), Godtlevert y Adams Matkasse (NO), RetNemt (DK)

📌 3. Descripción del Negocio

Cheffelo es un proveedor líder de kits de comida en la región nórdica. Su modelo de negocio se basa en suscripciones que ofrecen soluciones de comidas bien planificadas, entregadas directamente a los hogares de los clientes.

La empresa opera bajo marcas locales reconocidas y se enfoca en ofrecer una amplia variedad de recetas, incluyendo opciones exprés, vegetarianas, inspiradoras y aptas para familias.

🛡️ 4. Ventajas Competitivas – Moat

Modelo de negocio eficiente: Cheffelo opera con un modelo de negocio basado en la demanda, lo que significa que solo realiza pedidos a los productores después de que los clientes han confirmado sus menús semanales. Esto permite una planificación eficiente y minimiza el desperdicio de alimentos.

Enfoque en innovación : La empresa se centra en soluciones de bolsas de comestibles eficientes, con un enfoque en la sostenibilidad, la atención al cliente y la innovación.

📈 5. Crecimiento

En el primer trimestre de 2025, Cheffelo reportó un crecimiento de ventas netas del 16.5% interanual, alcanzando los 336.3 millones de coronas suecas (MSEK).

El beneficio operativo (EBIT) más que se duplicó, aumentando en un 105% a MSEK 20.5, con un margen EBIT del 6.1%.

Noruega lideró el crecimiento geográfico con un aumento del 25.4% en ventas netas en moneda local, mientras que Suecia creció un 12.6%.

Las expectativas son las siguientes:

👥 6. Directiva y Participación Accionarial

CEO: Walker Kinman

CFO: Erik Bergman

COO: Vibeke Amundsen

CTO: Anton Nytorp

Chief Customer Officer: Claes Stenfeldt

Chief Business Development Officer: Klaus Toft Nørgaard

El equipo de gestión posee 682,024 acciones, lo que representa el 5.4% del total de acciones de la empresa.

🛑 En mi opinión no hay un skin in the game alto.

📊 7. Calidad del Negocio

Cheffelo ha demostrado una mejora continua en su rentabilidad. En 2024, el EBIT aumentó un 36% a MSEK 41.7, representando el 3.9% de las ventas netas.

La empresa también ha mantenido una sólida generación de flujo de caja, con un flujo de caja libre de MSEK 57.19 en los últimos 12 meses.

🛑 No obstante, sus ROEs no son elevados, algo normal en este sector:

💸 8. Deuda

Cheffelo mantiene una posición financiera sólida. En el informe anual de 2025, la empresa tenía 97.71 millones de coronas suecas en efectivo y equivalentes, y una deuda total de 117.07 millones, resultando en una deuda neta de -19.36 millones.

💰 9. Valoración

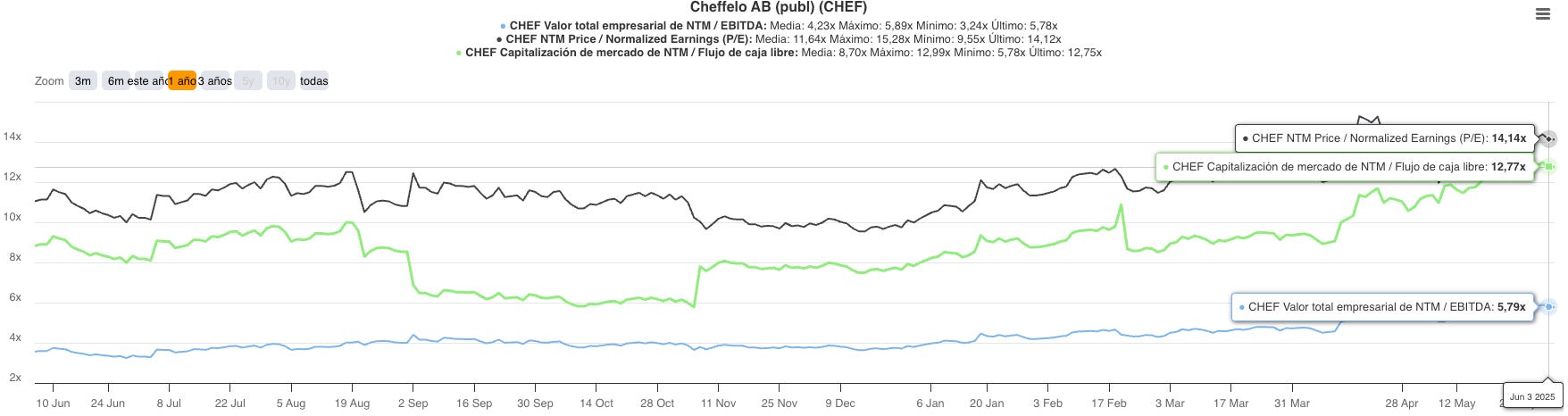

Actualmente cotiza a 14x de PER y casi 6x Ev/EBITDA, múltiplos no muy elevados a pesar del rally de la acción este año 2025 con un crecimiento del +108%:

Esta es la evolución de la cotización:

Esta es la comparación a nivel de múltiplos con una empresa similar como es la alemana HelloFresh:

🧠 10. Tesis de Inversión

Liderazgo en el mercado nórdico: Cheffelo es un proveedor líder de kits de comida en la región nórdica, con una fuerte presencia en Suecia, Noruega y Dinamarca.

Modelo de negocio eficiente y sostenible: Su enfoque en la planificación eficiente y la sostenibilidad le permite operar con márgenes saludables y minimizar el desperdicio de alimentos.

Crecimiento sólido: La empresa ha demostrado un crecimiento constante en ventas y rentabilidad, con un aumento significativo en el EBIT en el primer trimestre de 2025.

⚠️ 11. Riesgos de la Tesis de Inversión

Competencia intensa: El mercado de kits de comida es altamente competitivo, con la presencia de grandes actores internacionales y locales.

Dependencia del mercado nórdico: La concentración en los mercados nórdicos puede limitar el crecimiento si no se exploran nuevas geografías.

Sensibilidad al comportamiento del consumidor: Cambios en las preferencias de los consumidores o en las condiciones económicas pueden afectar la demanda de kits de comida.

🏆 12. Puntuación Quality Value = 8 / 18

Cheffelo puede considerarse una tesis defensiva dentro del segmento foodtech (sector nuevo y por lo tanto con mayor incertidumbre), ya que ya tiene un modelo probado, esta saneada financieramente y enfocada en rentabilidad más que en crecimiento agresivo. Ideal para inversores que buscan exposición a consumo recurrente y eficiencia operativa en mercados desarrollados.Tiene catalizadores clave activados, por eso el aumento del precio de la acción: expansión geográfica, mejora continua de márgenes y consolidación del sector.

No obstante, no acabo de creerme el modelo de negocio, la directiva no la veo suficientemente alineada y la valoración no me da suficiente margen de seguridad para compensar mis dudas.

3️⃣ Acción ➡️ Empresa creciendo un +33% en 2025!

Una pequeña joya del mercado sueco 💎

Por último, llegamos a la acción, que en mi opinión ofrece la mejor ratio-riesgo recompensa. Creo que es la acción con la mayor calidad de las 3, la más pequeña y la que ofrece un mayor potencial.

Se trata de una empresa especializada en soluciones tecnológicas para una industria nicho. Algunos datos sobre ella:

🚀 Este Q1 ha experimentado un crecimiento espectacular:

Ventas +33%

Ingresos netos +22%

FCF +16%

📈 Crecimiento histórico sostenido:

✅ ROE del 25-28%

⭐ Margenes EBITDA del 50%

💶 Sin deuda

🙋♂️ Directiva alineado

✔️ Precio razonable.

Todo ello, me ha llevado a darle la mejor puntuación con un 11.5 sobre 18.

💣 También como BONUS tras esta última tesis os daré acceso a un informe con 14 acciones suecas + análisis mercado microcaps nórdico en detalle.

💎 Os dejo con esta pequeña joya del mercado sueco: 👇