El pasado jueves os conté la historía de NewPrinces, una multibagger, en 6 capítulos.

Mi primera tesis sobre esta empresa fue en 2021, cuando nadie la conocía.

Desde entonces se ha revalorizado un +240%.

En junio de 2024, la empresa, como ahora, realizó una adquisición muy importante. Hubo muchas dudas y decidí actualizar la tesis que había hecho en 2021.

Desde esta 2º tesis publicada el año pasado la acción ha pasado de los 10€ a los más de 22€ actuales. Más que duplicarse.

Ahora, la empresa se ha vuelto a embarcar en una adquisición aún más grande.

Y como en 2024, las dudas y preguntas acechan a la acción: ¿Tras este rally, la empresa sigue estando barato o ya esta cara?, ¿ha sido una buena adquisición? ¿Qué perspectivas tiene la nueva empresa?.

Por eso, he decidido realizar la 3º tesis sobre la empresa.

La adquisición de ahora es transformador y merece un capitulo aparte.

Os expondré los datos y que cada uno saque sus propias conclusiones.

El resultado lo sabremos con el tiempo.

Personalmente, creo que estamos de nuevo ante una multibagger que puede duplicarse a los precios actuales.

Por eso, actualmente tiene un peso en mi cartera cercado al 35% y con esta tesis pretendo explicar porqué de semejante apuesta.

🔍 Actualización Tesis NewPrinces.

He dividido la tesis en 2 partes:

Una 1º parte donde veremos el historial de adquisiciones de la empresa, centrándonos en los detalles de la gran compra de Carrefour Italia y acabando con la foto actual de la empresa y sus perspectivas futuras.

De esta 1º parte sacaremos las conclusiones de si ha sido o no buena adquisición.

En la 2º parte nos centraremos en el posible catalizador a corto plazo que puede tener la acción con su salida a bolsa en UK, cual es su valoración actual y posbles escenarios futuros. Acabaré la tesis haciendo un resumen general y explicando porqué esta acción tiene un peso del 35% en mi cartera. Un peso que ninguna acción había tenido hasta la fecha.

📝 Indice Tesis NewPrinces:

Parte I:

Historial de adquisiciones

Detalles de la adquisición de Carrefour Italia.

Foto actual y futuro del negocio de NewPrinces.

Parte II:

Posible salida a bolsa en UK.

Valoración actual.

¿Por qué es mi TOP 1 con un peso del 35%?

✅ Si aún no eres suscriptor de Quality Value aprovecha para hacerlo ahora y recibir la próxima tesis de inversión como esta:

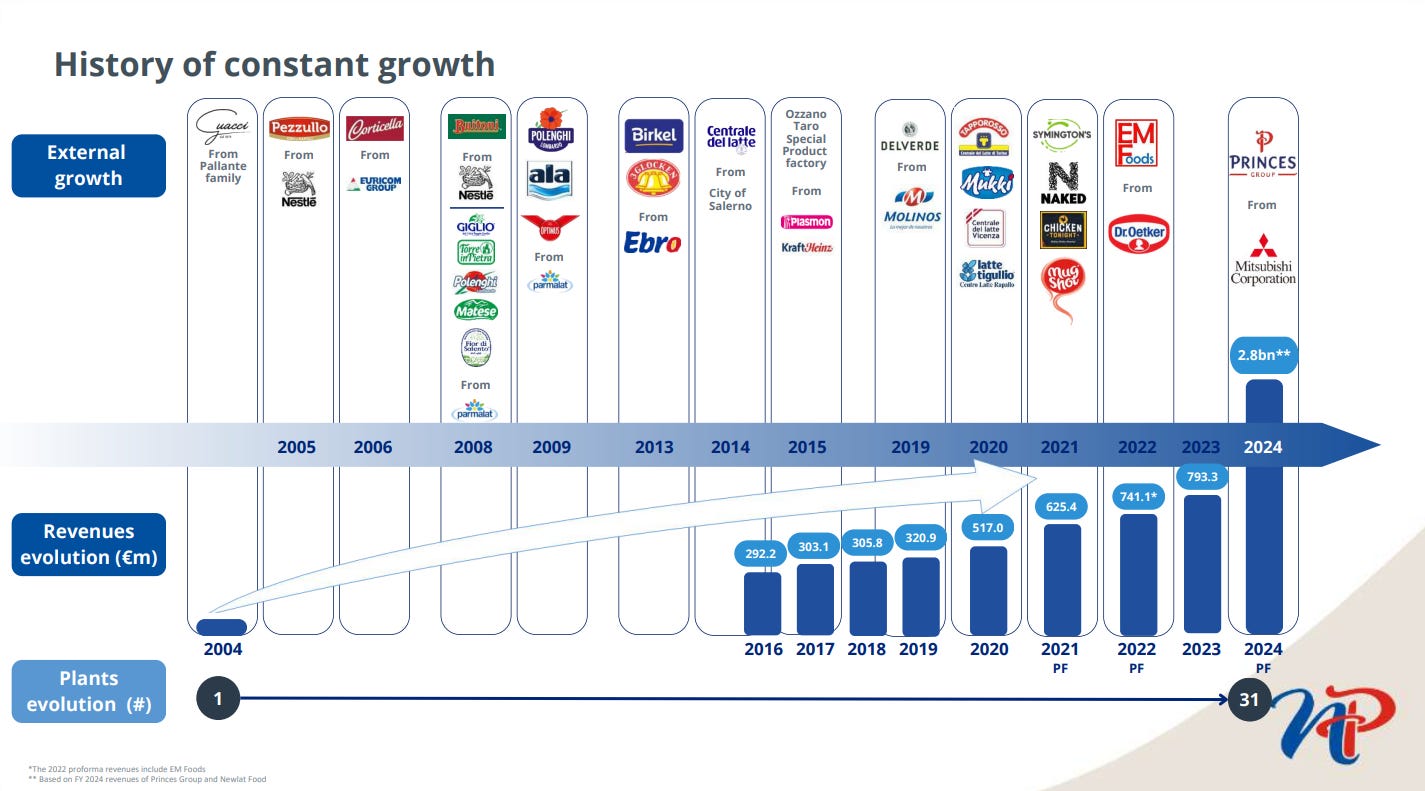

1- Historial de adquisiciones

La historia de Newlad Food, actualmente renombrada como NewPrinces es una historia de crecimiento a base de adquisición.

Compras de negocios en apuros que los podemos clasificar en:

A- Verticales que pertenecen a conglomerados enormes de la alimentación como Nestle, Ebro o Kraft, que para ellas no son foco de atención, son más un problema que una solución, y buscan deshacerse de ellas.

Ejemplos: Buttoni de Nestle, Birkel de Ebro, EM Foods de Dr Otker o las recientes de marcas de Plasmon, Nipiol, BiAglut, Aproten y Dieterba de Kraft Heinz, la planta y el negocio de bebidas de Diageo en Italia o todo el negocio de Carrefour en Italia.

B- Empresas mal gestionadas en apuros.

Los ejemplo más claros son Central del Late o Princes.

Aunque esta última podría entrar en ambos grupos, ya que se trataba de una empresa mal gestionada perteneciente a un conglomerado japonés que su principal sector es el motor y la industria. La empresa inglesa de alimentación no era su foco y querían deshacerse de ella ya que solo les traía problemas y perdidas.

Todas estas adquisiciones han sido ya analizadas en tesis pasadas, las adquisiciones hasta 2024 la podéis ver en la primera tesis que publicamos en 2021, y la Princes podéis ver todos los detalles en la tesis que publicamos en 2024.

Al final de la publicación tendréis los enlaces directos a ambas tesis y más publicaciones de interés sobre NewPrinces.

Hoy me gustaría centrarme en las adquisiciones realizadas este año 2025, que no son pocas, en concreto 4, siendo por supuesto la más importante Carrefour Italia que la veremos en un bloque específico.

Los otras 3 restantes han sido:

Diageo Operations Italy S.p.A.

Negocio: la planta de producción italiana en Santa Vittoria d’Alba.

Razonamiento:

Newprinces ya estaba en el sub-sector de bebidas soft-drift (sin alcohol) pero con este movimiento se mete en el segmento de espirituosos (alcohol) que suelen tener más rentabilidad.

El segmento de refrescos para Neprinces pre-adquisición representaba un negocio de €350M, con esta compra lo potencia y puede.

Podrá aprovechar su plataforma de distribución de refrescos en el Reino Unido para realizar ventas cruzadas con una gama de productos ampliada.

Términos clave de la adquisición:

Diageo Operations Italy S.p.A. generó en 2024:

€229,9 millones de ventas.

€20,4 millones de EBITDA (margen 8,8%)

€18.3 millones de beneficio neto (margen 7,9%).

Sin deuda.

No citan el precio de la compra que se comunicará cuando se cierre el acuerdo.

Mi opinión: que se han vuelto a llevar un negocio con mucho potencial por poco dinero. Pueden apalancarse en sus fabricas y red actual, optimizar y tener sinergias. Los márgenes son más altos que en la alimentación y puede mejorar los de grupo en su conjunto.

Kraft Heinz’s Italian baby y specialty food business, incluyendo las marcas Plasmon, Nipiol, BiAglut, Aproten and Dieterba.

Negocio: La fabricación, envasado, comercialización, venta y distribución de alimentos infantiles y productos de nutrición especializada bajo las marcas Plasmon, Nipiol, BiAglut, Aproten y Dieterba. El acuerdo contempla también la adquisición de la planta de producción de Plasmon en Latina.

Razonamiento:

De esta manera consiguen aprovechar el centro integrado de I+D para ampliar la oferta en los segmentos premium y ecológico.

Acelerar la internacionalización de la marca de alimentación infantil más reconocida de Italia.

Y maximizar la capacidad de producción de la planta de Ozzano Taro en categorías como leche líquida y fórmulas infantiles.

Términos clave de la adquisición:

Kraft Heinz’s Italian baby y specialty food business generó en 2024:

€170 millones de ventas.

€17 millones de EBITDA (margen 7,7%).

Sin deuda.

El precio de la transacción ha sido de 120 millones Enterprise Value.

El multiplo Ev/EBITDA pagado es de 7.1x.

Ha sido pagado con cash, sin utilizar deuda.

Mi opinión: Esta adquisición viene a completar la ya realizada en 2025 de la planta de Ozzaro a Kraft Heinz. Si han comprado ahora el negocio entero y la planta de Plasmon es porque la experiencia con la de Ozzaro ha sido positiva y ven que pueden encontrar sinergias y optimizaciones teniendo todo el negocio. El múltiplo que pagan es correcto y pone un poco el valor este tipo de negocios. Aunque la valoración de Newprinces la veremos en el bloque 5 os puedo adelantar que a pesar del rally que ha experimentado aún no cotiza a esos múltiplos pagados por las marcas de Kraft.

Royal Liver Building en Liverpool.

Negocio: uno de los puntos que se pasa por alto es que NewPrinces además de ser una empresa de alimentación es un empresa con muchas y grandes propiedades inmobiliarias. Activos únicos por su desempeño y ubicación. En este caso ha comprado el emblemático edificio Royal Liver (“RLB”) en Liverpool como parte de una inversión de 60 millones de libras esterlinas.

Razonamiento:

Esta inversión constituye un elemento clave dentro de un plan inmobiliario más amplio, valorado en 83 millones de libras, que también incluye la compra de la planta de Cross Green en Leeds por 23 millones de libras.

Esta compra de este activo se une a las dos mencionadas anteriormente de:

La planta de Santa Vittoria d’Alba en Italia, adquirida a Diageo, con la que consolida su presencia en los segmentos de bebidas alcohólicas, low/no alcohol y RTD (listas para consumir).

La planta de producción en Latina (Italia), adquiridas a Kraft Heinz, lo que marca el regreso de una marca histórica italiana bajo control nacional.

Términos clave de la adquisición:

Inversión de 60 millones de libras esterlinas por Royal Liver Building

Inversión de 23 millones de libras esterlinas por Cross Green facility

La Transacción tiene un impacto neutral sobre el ratio Deuda Neta/EBITDA de Princes, respaldado por ahorros anuales recurrentes derivados de:

A) La eliminación de gastos asociados al alquiler, y

B) Los ingresos por arrendamiento procedentes de inquilinos existentes.La operación contó con el respaldo de HSBC UK, que otorgó a Princes un préstamo a largo plazo por un importe de 50 millones de libras esterlinas.

Mi opinión: lo comentaba al principio, Newprinces es más que una empresa de alimentación, es una empresa de bienes inmuebles con un valor total en activos inmobiliarios que no ha sido comunicado pero que creo que la directiva está empezando a poner en valor.

Si el valor de los activos de esta compra, es decir 83 millones de libras al cambio actual serian unos 97,1 millones de euros, le sumamos los activos que vamos a ver continuación que han comprado a Carrefour Italia, que están valorados en 420 millones de euros, tendríamos un total de 517,1 millones de euros.

Por ponerlo en contexto, NewPrinces tiene una capitalización bursátil de 948 millones, solo estos 3 activos ya representan el 54% del total.

¿Que pasaría si a día de hoy se deshacen la empresa y venden todos los activos inmobiliarios? Probablemente se sacaría más dinero que toda la capitalización bursátil.

Estamos hablando que la empresa ya estaría infravalorada solo contando sus bienes inmuebles. En mi opinión aquí hay mucho valor escondido.

Un denominador común: buenas compras.

Como podéis ver en las 2 primeras adquisiciones está el denominador común comentado al principio, están comprando verticales de negocios a empresa más grande que para ellos es más un problema que una solución.

Resultado compran buenos activos, buenas marcas, mal gestionadas a buenos precios. La unen a su red de negocio, las optimizan y sacan aún más valor.

Esto es lo que han hecho en todas y cada una de las adquisiciones mencionadas en su historía.

Princes ha sido la última y la más grande, y como podréis ver en las últimas presentaciones de resultados, las eficiencias están siendo claras.

También me gustaría citar otro denominador en la mayoría de ellas, no tienen deuda y si tienen deuda es limitada y es reducida en un corto periodo de tiempo gracias a las eficiencias que permiten seguir generando más y más FCF, que a su vez permite ir bajando deuda, aumentando la caja y seguir comprando nuevas empresas.

Hablaremos más sobre este circulo virtuoso en el bloque 3.

Una vez vistas estas 3 adquisiciones vamos a ver la última realizada: la más grande que ha hecho Angelo Mastrolia en toda la historía de la compañía. 👇

2- Detalles de la adquisición de Carrefour Italia.

Para analizar la adquisición de Carrefour, haciendo referencia a Simon Sinek, vamos a empezar primero por el porqué y luego con el qué.

Es decir, por qué lo han comprado y qué han comprado.

¿Por qué lo están comprando?

Hay una respuesta que me gusté mucho de la conference call donde explican la adquisición.

La pregunta fue, ¿por qué os habéis metido en este adquisición tan complicada?

La respuesta de Fabio Fazzari CFO: ha surgido una muy buena oportunidad que no hemos podido rechazarla.

Carrefour quería deshacerse de su negocio de Italia cuanto antes. Quien podía comprarlo cuanto antes era Newprinces. Un outsider de los distribuidores, que ampliaba la competencia en el mercado. El proceso de anti competencia sería rápido. Un ventaja respecto al resto de pujantes que Angelo la puso muy en valor en la rueda de prensa y entrevistas posteriores.

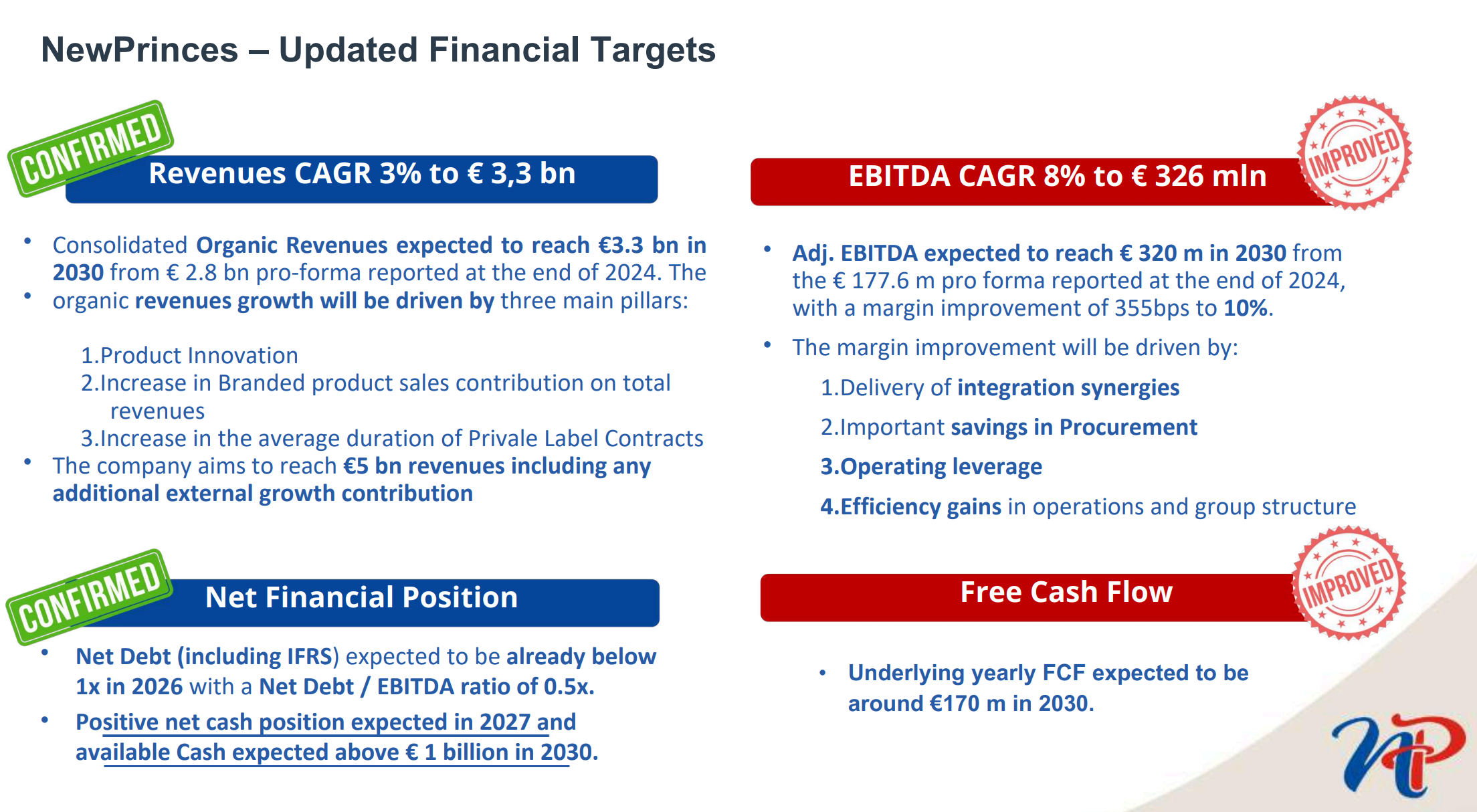

Si nos fijamos tras la adquisición en 2024 la empresa se puso como objetivo llegar a los 3 billones de facturación en 2028.

Pues un año después estos objetivo han saltado por los aires. ¿Por qué? Porque por el camino han visto una muy buena oportunidad y han ido a por ella.

Y es la misma respuesta que dieron a la pregunta de: ¿por qué después de tantas adquisiciones no paráis y consolidáis?

La respuesta: si vemos una buena oportunidad que va a crear valor no podemos rechazarla. Tenemos caja y si salen nuevas oportunidades las aprovecharemos.

Es decir, no descartan nuevas adquisiciones después de la de Carrefour.

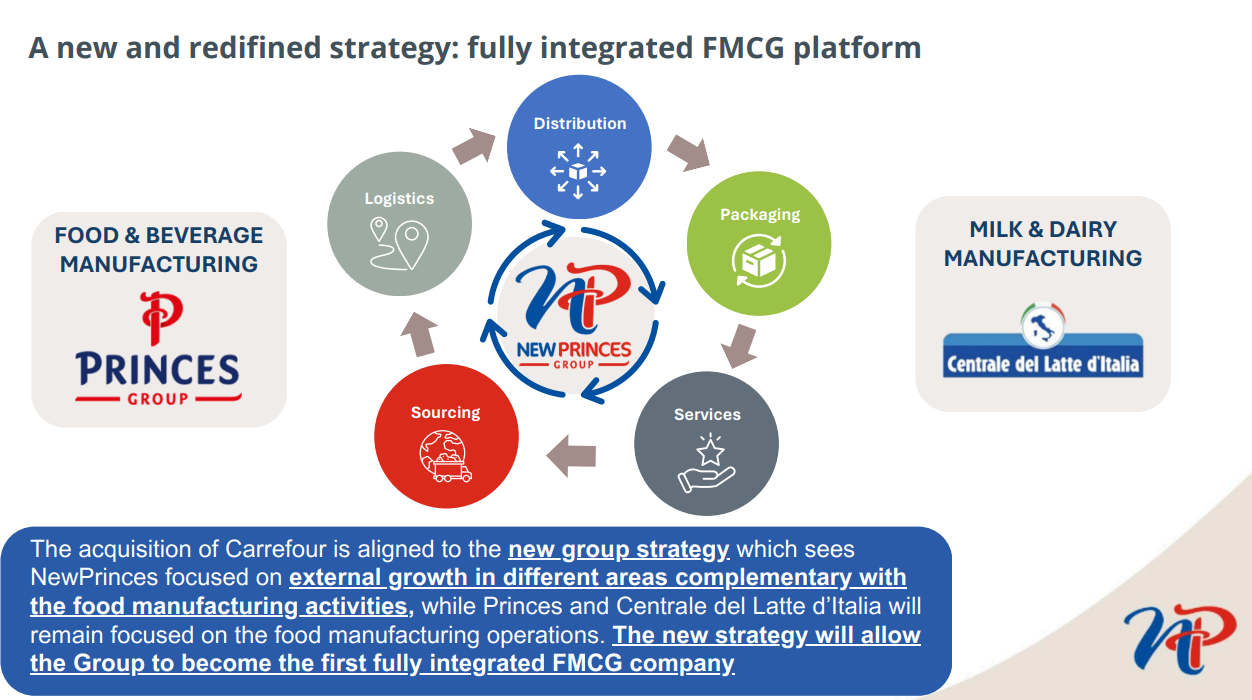

El segundo razonamiento que ofreció Angelo Mastrolia gira entorno a su visión sobre el futuro de la compañía. Tal y como dijo en la conference call y posteriormente confirmo en varias entrevistas que ofreció.

Angelo quiere convertir a NewPrinces en el Luxottica de la alimentación.

“El objetivo es la integración vertical entre la producción y la distribución para promover el Made in Italy en toda la cadena de suministro.”

¿Qué significa convertirse en el Luxottica de la alimentación?

Luxottica (ahora parte del grupo EssilorLuxottica) es una multinacional italiana que domina el sector óptico a nivel global. Es un caso icónico de éxito industrial italiano con expansión internacional.

¿Por qué es un referente?

Por 2 motivos :

Controla toda la cadena de valor: diseño, fabricación, distribución y retail.

Opera con marcas propias (Ray-Ban, Oakley) y licencias globales (Armani, Prada, Chanel, etc.).

Tiene una escala mundial, con integración vertical e influencia en casi todos los canales de venta de gafas del mundo.

La comparación sugiere que NewPrinces aspira a convertirse en un líder global, integrado, repito integrado, en el sector de alimentación y bebidas.

Angelo quiere controlar toda la cadena: producción, marca, distribución y venta directa al consumidor.

Controlando toda la cadena de suministro quiere aprovechar las economías de escala replicando el modelo de Luxottica en óptica pero en el ámbito alimentario.

En resumen lo que Angelo Mastrolia está comunicando es una visión global, basada en:

Control de la cadena de valor

Marcas fuertes y diversificadas

Presencia internacional con base industrial italiana

Innovación y rentabilidad

Consolidación de un campeón europeo del sector alimentario

¿Qué están comprando?

Conociendo los motivos y el porqué de la compra, entendemos lo que está comprando. Lo que esta comprando va en linea con su visión estratégica.

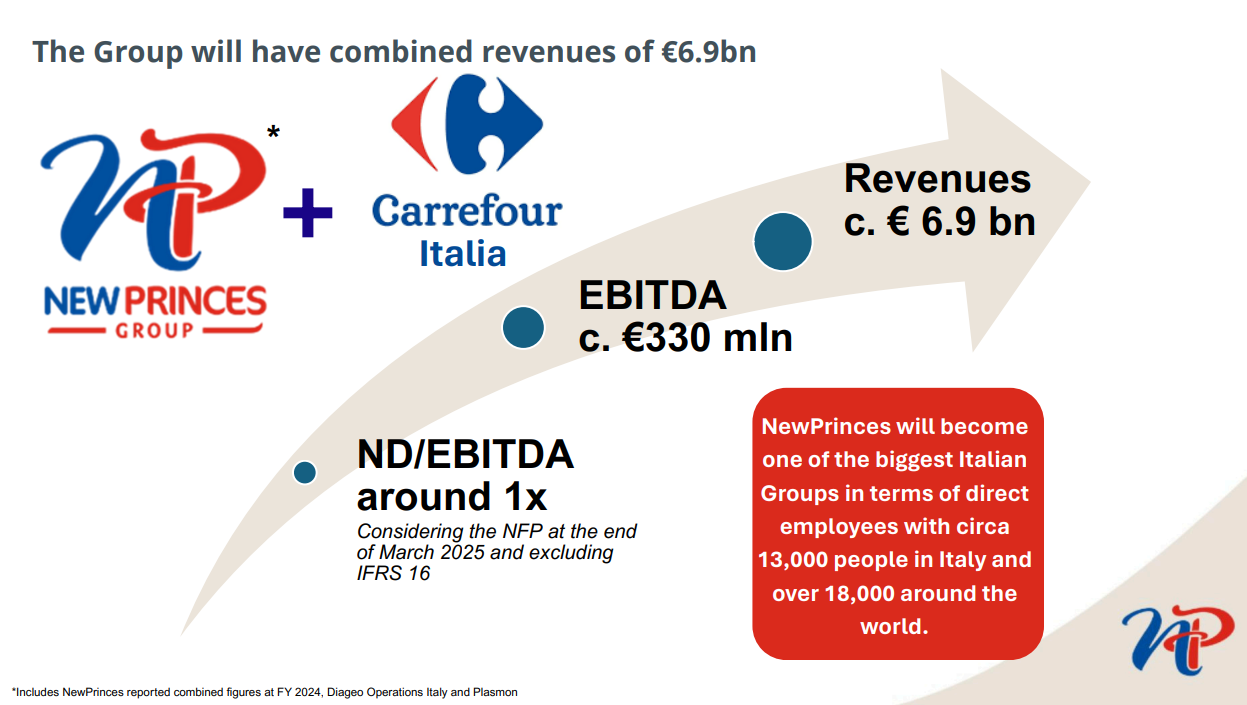

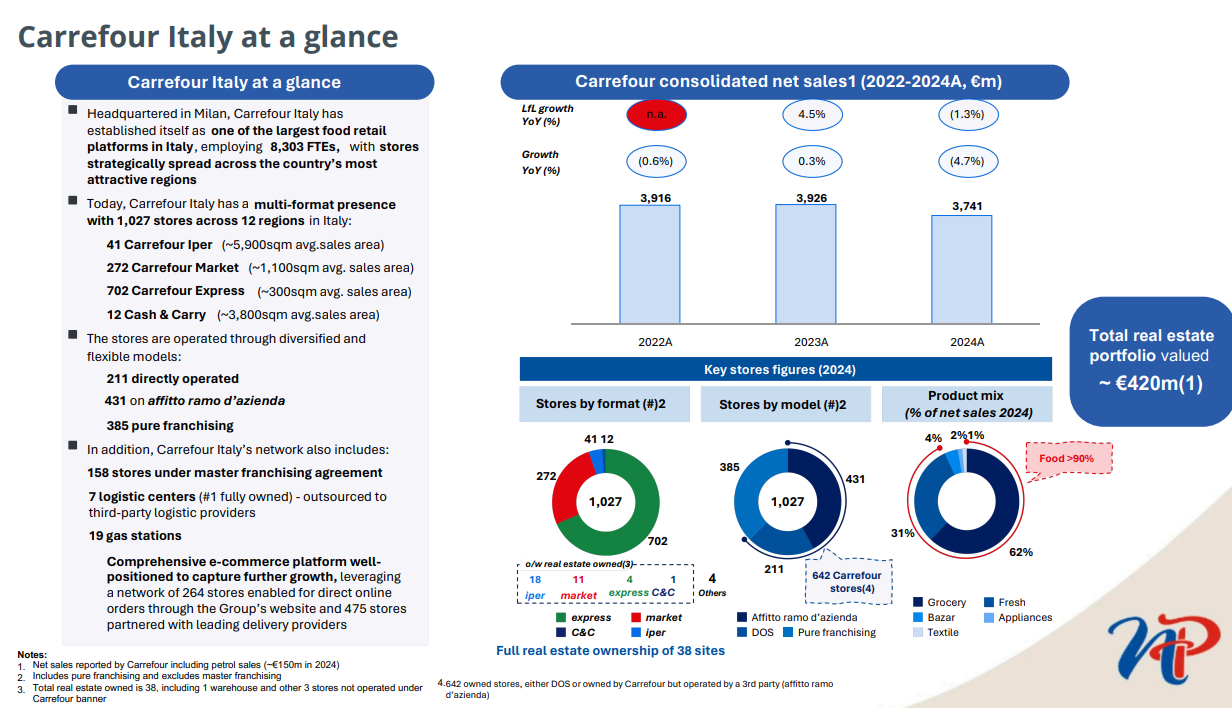

NewPrinces compra todo Carrefour Italia. Una adquisición transformadora.

Pasa a ser un grupo de 6.9 billones de euros de facturación con un EBITDA de 330 millones.

Se convierte en el 2º grupo de alimentación más grande Italia.

Están comprando 1.027 tiendas en 12 regiones de Italia.

También se incluye 158 tiendas bajo acuerdos de franquicias, 7 centros logísticos y 19 gasolineras.

Todas esas tiendas, solo los bienes inmuebles, sin contar el negocio, tienen un valor de 420 millones de euros.

Además de la plataforma de e-commerce.

La compra le permitirá tener una red de distribución por toda Italia.

Una red que actualmente es la número 6 de Italia.

Detalles de la operación

De nuevo la misma esencia de todas las adquisiciones:

Una empresa grande con una vertical de negocio donde no tiene el foco, no les funciona y quiere deshacerse de ella.

¿Cuál creéis sería el resultado de una venta así?

Pues como vamos a ver una buena adquisición para el comprador.

Y además, también una buena venta para Carrefour. Te explico porqué.

Como hemos citado anteriormente una de las ventajas que tenía NewPrinces frente al resto de pujantes era la velocidad en realizar la operación.

No es un competidor actual en el mercado de distribución de alimentación. Esto hace que sea muy fácil pasar los filtros anti competitivos.

Y lo más importante para Carrefour aceleraba la venta a este año, que es lo que querían.

Este hecho le ha dado mucha ventaja frente a sus competidores tal y como dijo Angelo en la rueda de prensa donde presentaron la operación.

A lo que se está refiriendo Angelo, a mi entender, es que puede que hubiera oferta mejores a nivel de dinero, pero Carrefour prefería menos dinero y tenerlo ya.

Los detalles de la operación son los siguientes:

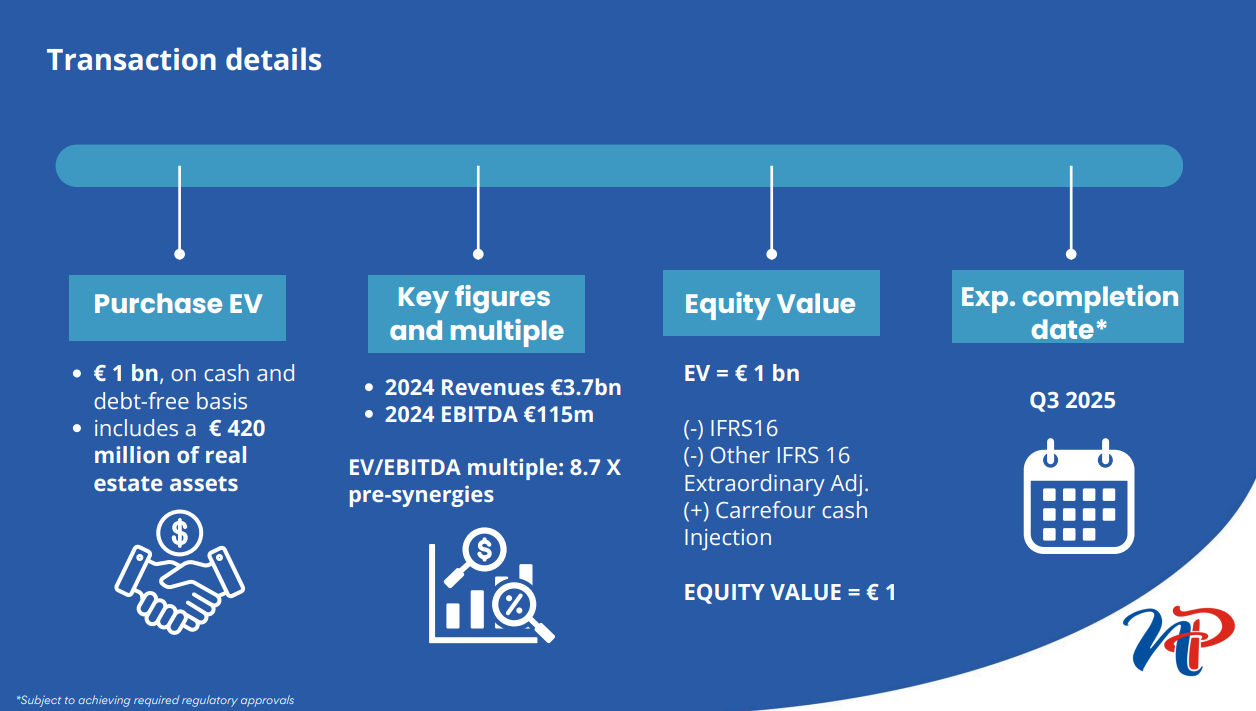

Los números de Carrefour Italia en 2024:

Ventas: 3.7 billones de euros.

EBITDA: 115 millones de euros.

El valor de la empresa (EV) ha sido de 1 billón de euros, incluyendo los 420 millones en bienes inmuebles. Es decir se valora el negocio en 580 millones.

Libre de deuda. Super importante.

Pero tras unos ajustes contables el valor de la empresa es solo de 1€.

Vamos a explicar este último punto mejor.

La valoración de todo el negocio incluyendo bienes inmuebles es de €1B.

A este valor hay que restarle:

IFRS 16 (arrendamientos capitalizados): estos generan pasivos que, contablemente, reducen el valor del equity.

Provisiones y pérdidas acumuladas: deterioros en tiendas, contratos de alquiler desventajosos, etc.

Los dos primeros puntos estimo que tienen un valor de más de €770 millones.

Carrefour reinvertirá 237,5 millones de euros como una contribución extraordinaria a Carrefour Italia para apoyar su relanzamiento industrial y la

continuidad operativa.

Es decir, restando los €237M que se ha comprometido a reinvertir Carrefour más los costes que asume NewPrinces de arrendamientos y amortizaciones el valor final es simbólico de 1€.

¿Por qué hace esta venta Carrefour y encima se compromete a invertir esa cantidad?

Por los siguientes motivos:

Quiere salirse del negocio rápido para evitar más perdidas.

Se deshace de una unidad con pérdidas y bajo rendimiento en el mercado italiano.

Evita un cierre forzoso o ventas fragmentadas que podrían generar problemas laborales y regulatorios.

Otro punto super importante que hemos nombrado en los detalles de la operación: Carrefour Italia viene libre de deuda.

A pesar del importante compromiso financiero, no se espera que la Transacción tenga un impacto significativo en el ratio ND/EBITDA del Grupo.

En concreto dicen: “A pesar del elevado valor empresa de esta transacción, no habrá cambios significativos en nuestra posición de deuda neta.”

¿Cómo es posible?

Por lo que hemos dicho anteriormente:

La adquisición se hace con cash/debt free (sin deuda financiera neta).

El CapEx de renovación de tiendas (~€50M/año por 4 años) será financiado íntegramente por Carrefour mediante los €237M inyectados al cierre.

“No prevemos impacto alguno en CapEx durante los próximos 4–5 años.”

Se adquiere sin capital circulante (net working capital = 0).

“El retail suele operar con capital circulante negativo, por lo que esperamos una entrada de caja en adelante.”

Esto último es clave, ya que:

No hay necesidad de financiar el circulante al cierre.

Va a empezar a generar caja desde el inicio.

¿Capital circulante negativo = aumento generación de FCF?

La formula del working capital (capital circulante) es la siguientes:

WC=Inventarios+Cuentas a cobrar−Cuentas a pagar

El retail (supermercados, hipermercados, etc.) tiene una estructura particular que le permite:

Cobrar en caja al momento (clientes pagan en el acto).

Pagar a proveedores a 30, 60 o 90 días. (Newlat era proveedor de los distribuidores como Carrefour)

Tener inventarios que rotan rápido (pocos días o semanas).

Por tanto, el resultado es:

Cuentas a pagar grandes (pasivo operativo alto).

Cuentas a cobrar mínimas o nulas (nadie compra a crédito).

Inventario bien optimizado.

Un working capital negativo implica que la empresa financia su operación con dinero de los proveedores, no con su propio capital. Es decir:

En vez de necesitar capital para operar, el negocio genera liquidez simplemente por su estructura operativa.

Por eso, al adquirir un negocio como Carrefour Italia, que tiene un WC negativo estructural, New Princes espera que en los primeros trimestres fluya caja al grupo, especialmente cuando aumentan las ventas (como en campaña de Navidad por ejemplo).

Antes de pasar a ver en detalle como queda el FCF me gustaría acabar de hablar sobre la deuda, para que quede bien claro.

Como hemos dicho no aumenta la deuda.

Se estima que el ratio de deuda neta / EBITDA post-transacción será de 1x EBITDA.

Y confirman que no habrá emisión de deuda nueva ni bonos:

“No hay planes de emitir un nuevo bono; la caja actual es más que suficiente.”

Ahora si, vamos a ver como queda el negocio actual.

3- Foto actual y futuro del negocio de NewPrinces.

NewPrinces pasa de ser un productor a productor-distribuidor controlando toda la cadena de suministro en la red de tiendas de Carrefour. Con el resto de distribuidores seguirá operando igual.

Se convierte en el 2º grupo de comida y bebida (F&B) de Italia.

Se espera que pueda superar los 7 billones de euros de facturación en 2026.

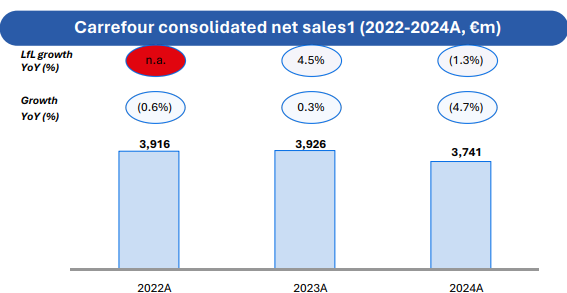

Si hacemos foco en los números de Carrefour Italia, en los últimos años podemos ver que en 2023 creció un 4,5% pero en 2024 decreció un 1.3%, Like for like, es decir contando mismas tiendas de 2023 con las de 2024. Contando nuevas tiendas ya decreció un 4.7%.

¿Cómo quiere Angelo cambiar esta dinámica?

La modernización progresiva de la red de tiendas: quiere mejorar la calidad de las tiendas.

El relanzamiento de la marca GS en Italia, con un nuevo posicionamiento de valor y comercial: quiere volver a implantar la marca local previa a Carrefour

La integración operativa con la plataforma logística de NewPrinces – que cuenta con más de 600 vehículos refrigerados para la distribución de productos frescos – y el refuerzo de los canales de entrega a domicilio y Ho.Re.Ca: quiere apalancarse en sus activos para optimizar el proceso.

Me gustaría centrarme en el punto 2 porque es interesante.

La comida italiana para los italianos es sagrada.

Su comida, su pasta y su producto local que no se lo quite nadie.

A los italianos les gusta comprar comida local en distribuidores locales, sobre todo en el sur de Italia. El norte tiende un poca más a comida más internacional.

Es uno de los motivos que ha dado la directiva de la mala acogida de Carrefour en Italia, y uno de los motivos de porqué quieren venderla.

Teniendo esto en mente, lo que quiere Angelo es recuperar la marca histórica que estaba antes de sustituirla por Carrefour.

Se trata de GS (General Supermercati)

Pretende ofrecer productos locales a través de una marca local.

En mi opinión, creo que puede funcionar.

Inversión de 437 millones de euros para conseguirlo.

Carrefour reinvertirá 237,5 millones de euros como una contribución extraordinaria a Carrefour Italia para apoyar su relanzamiento industrial y garantizar la continuidad operativa.

NewPrinces se ha comprometido a invertir, en el momento del cierre, 200 millones de euros en iniciativas de desarrollo, innovación logística y renovación de marca.

¿Como va a quedar la caja y el FCF?

Dos de las preocupaciones que un inversor puede tener al ver una adquisición tan grande es:

Como va a quedar el balance, es decir si va a aumentar mucho la deuda. Y como ya hemos visto anteriormente, NO lo va hacer.

Como va afectar al FCF, si va a seguir generando el FCF que generaba. Si va a tener que destinar mucho del mismo a pagar la deuda de la adquisición o si va a aumentar mucho el CAPEX y por lo tanto rebaja el FCF:

En este sentido el resultado tanto del balance como del FCF es mejor que el anterior.

Es decir, la adquisición se espera que mejore el balance y el FCF.

En concreto la directiva dice:

Sobre la posición financiera de la empresa:

“Contamos con una posición de caja muy sólida.”

“Tenemos un volumen muy elevado en cuenta, lo que refleja una situación de liquidez excepcional.”

“Esperamos una mejora adicional hacia final de año, incluso por encima de la ya excelente posición de caja registrada al cierre de junio.”

Sobre el FCF, la directiva dice:

“La generación de caja — y si llevas tiempo siguiendo la compañía, esto debería estar muy claro — es el KPI más importante que tenemos.”

“Porque es el único indicador que nos permite sostener nuestra estrategia de adquisiciones, integraciones, etc.”

“Esto significa que, para nosotros, es clave que el grupo mantenga una generación de caja con al menos un 70 % de conversión sobre el EBITDA reportado.”

“Y esto se cumplirá con todos los targets que hemos adquirido y que adquiriremos, independientemente de cuál haya sido o sea su situación anterior.”

La contundencia con la que Fabio Fazzari CFO cita las frases anteriores es increíble.

Lo tienen muy claro:

Tienen mucha caja.

Y van a seguir generando aún más FCF.

En la parte II de la tesis, en el bloque de valoraciones, os compartiré mis estimaciones de ambas métricas (caja y FCF).

Ahora vamos a ver el circulo virtuoso que tienen mondado Angelo y Fabio.

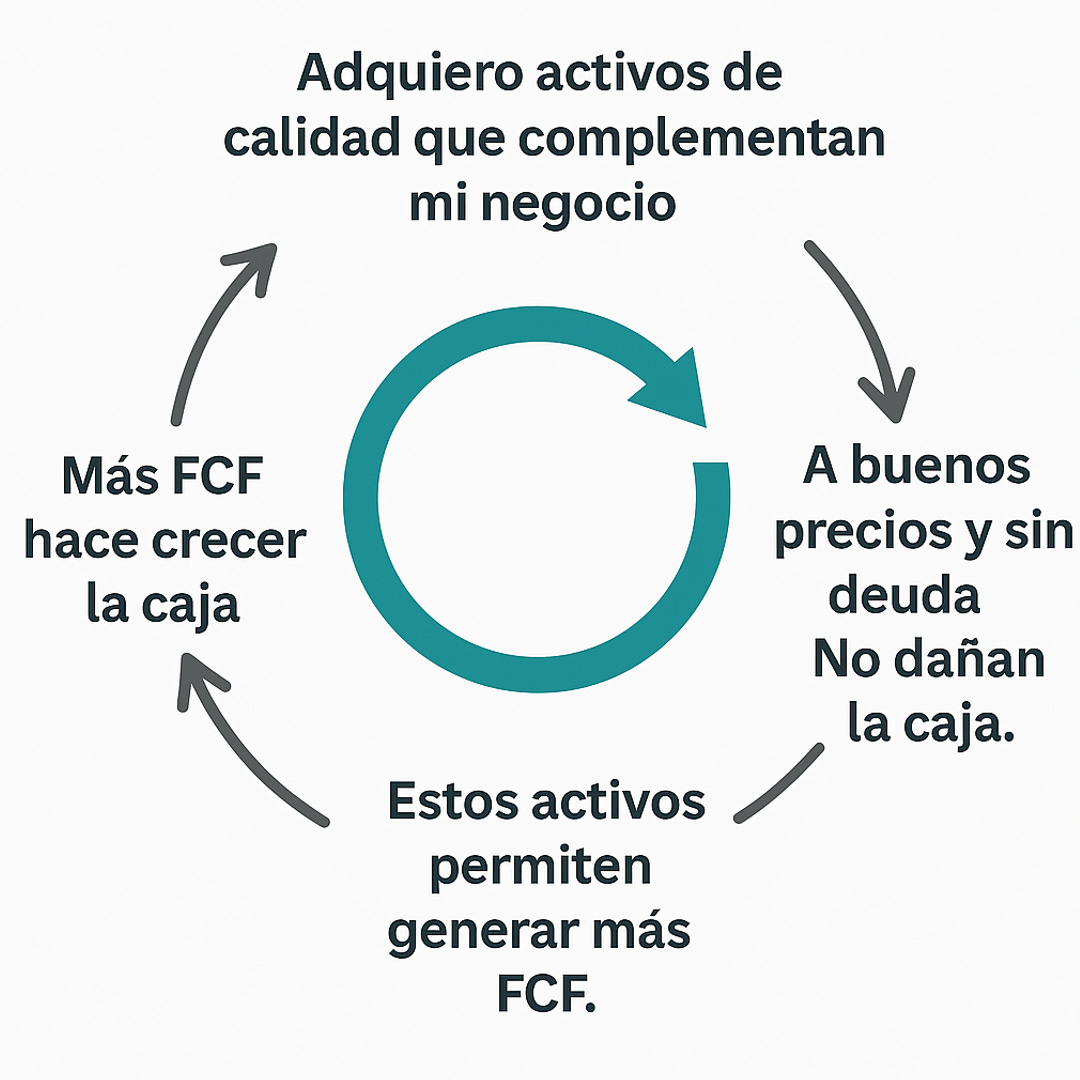

Futuro crecimiento basado en el circulo virtuoso de las adquisiciones.

Esta parte I de la tesis me gustaría acabarla mirando un poco al futuro y las perspectivas de la empresa.

A muchos nos puede asustar este ritmo de adquisiciones sobre todo con la última tan grande.

Pero si ves su histórico y como lo están haciendo, las dudas se te quitan.

Tienen una estrategia de adquisiciones ganadora y lo saben, aunque han hecho esta mega adquisición, si salen nuevas oportunidades van a seguir comprando.

¿Por qué?

Pues muy sencillo, porque con cada buena adquisición crean valor.

¿Cómo?

No se endeudan, les permite generar más FCF, que a su vez hace aumentar su caja.

El circulo virtuoso es el siguiente:

Adquiero activos de calidad que complementan mi negocio.

A buenos precios y sin deuda. No dañan la caja.

Estos activos permiten generar más FCF.

Más FCF hace crecer la caja.

Y del punto 4 se vuelve al punto 1, y así sucesivamente.

Resultado generación de más caja. Más valor a repartir para los accionistas.

Si no hay activos de calidad infravalorados en el mercado, no se compran y la caja se reparte entre los accionistas.

Viendo este circulo, entiendo mucho las palabras del CFO Fabio:

“Ahora bien, si encontramos oportunidades interesantes que sean sostenibles para nuestro grupo, obviamente queremos aprovecharlas y no dejar que otros jugadores se las queden — o en cualquier caso, no queremos dejar pasar esas oportunidades.”

“Si las adquisiciones siguen siendo sostenibles desde el punto de vista financiero — y en este momento, a pesar de que hemos realizado tres adquisiciones este año, mantenemos un perfil financiero que nos permitirá seguir considerando oportunidades potenciales que encontremos en el mercado.”

Hasta aquí la parte I de la actualización de la tesis de NewPrinces.

Parte II:

Posible salida a bolsa en UK.

Valoración actual.

¿Por qué es mi TOP 1 con un peso del 35%?

Suscríbete para recibir la parte II de la tesis: 👇

🎙️¿Qué opinan los gestores de fondos sobre mi?

Muchas gracias por el analisis y compartir con nosotros :) creo que ha sido una compra muy buena y creo que pueden hacer el turnaround a Carrefour Italia y empiezan a jugar un nuevo juego teniendo producción - distribución y venta DTC. Cuanto el tema de sacar a cotizar en UK eso ya no entiendo tanto de finanzas para percibir x) un saludo y gracias

Muchísimas gracias por la primera parte de la tesis super completa! Desconocía lo completo el historial de esta compañía y ha sido completamente enriquecedor. Gracias por compartir conocimiento !!😊