🔍 NewPrinces: historía de una multibagger.

¿Por qué es mi TOP 1 con un peso del 35%?

🚀 NewPrinces = +240% retorno / +38,6% CAGR.

En octubre 2021 publiqué mi primera tesis en la newsletter.

¿La empresa? Newlat Food. ¿El titulo? Una potencial multibagger.

(Al final de la publicación tendréis link a la tesis)

Desde entonces ha tenido un retorno de +240%. +38,6% de retorno anual.

Muchos suscriptores de Quality Value se han podido aprovechar de esta idea.

Y hasta grandes gestores de inversión como Jordán del Rio, asesor de InverValue, han reconocido el valor de Quality Value en el descubrimiento y difusión de esta idea de inversión. Desde aquí gracias Jordan por tus palabras.

Hoy os quiero contar su historia, no para sacar pecho, sino para compartir todo el aprendizaje que nos ha dejado a toda la comunidad.

🔍 NewPrinces: historía de una multibagger.

Se trataba de una empresa aburrida de la industria de alimentos y bebidas.

Crecía orgánicamente como la media del sector, entorno al 3%.

A simple vista NO parecía una acción que pudiera multiplicarse por X.

Pero escondía un catalizador que vimos desde el primer día.

Capitulo 1:

El plan de Angelo

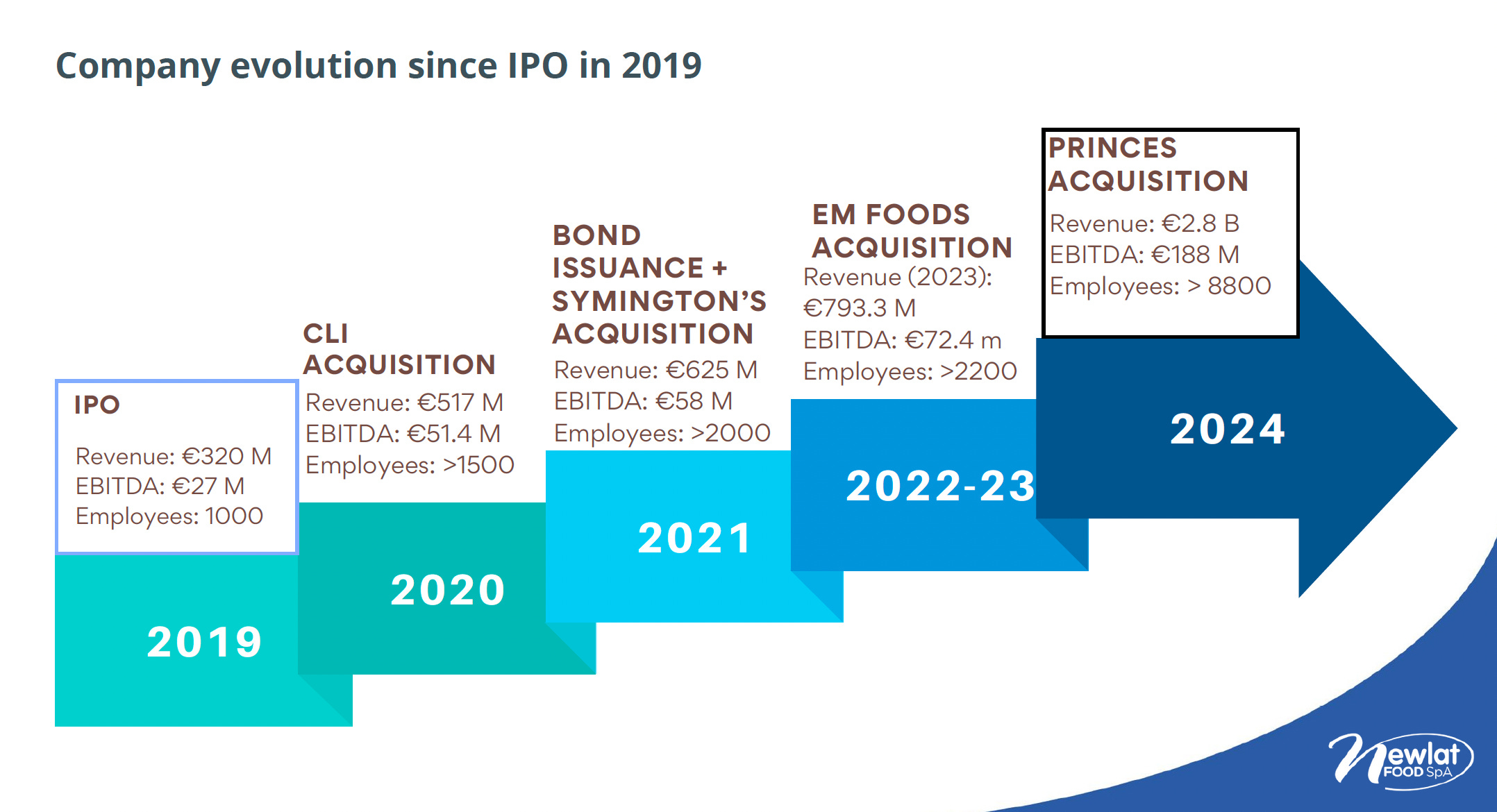

Angelo Mastrolia había sacado la empresa a cotizar con el objetivo, tal y como cita en el informe anual de 2020, de conseguir 1 billón de facturación en 12-24 meses.

En octubre de 2021 facturaba 544 millones. El objetivo era doblar.

Pero Angelo tenía una estrategia para poder lograrlo: comprar empresas del sector mal gestionadas e infravaloradas.

¿Tenía cash para hacerlo?

SI, en julio 21 tenía €400M en cash.

Este era el balance que veíamos por esa fecha:

En agosto 21 compra Symington, empresa de alimentación de UK, por €62M, a 0,6 ventas, proporcionando un incremento en revenue de €100M.

En el momento de la tesis tenía €340M en caja para poder seguir ejecutando la estrategia de Angelo.

La compañía comunicó en la presentación del H1 que estaba envuelta en 3 posibles deals; 1 en Italia, 1 en Alemania y 1 en UK.

El posible escenario que yo hacía era el siguiente: (copio y pego de la tesis)

“Si repite adquisiciones a €60M conseguiría sumar 100M ventas. Podría realizar 6 compras más con los 340M. Pongamos que hace 3, sería una inversión 180M (quedarían 160M en cash) = 300M revenue = 950M ventas (contando Symington) = + 75% ventas respecto 2020, consiguiendo cumplir la estrategia dicha por el CEO.”

Pero… ¿de donde salían los 400M en cash?

Aquí ya nos dimos cuenta de como se las gastaba Angelo.

La empresa había emitido en febrero de 2021 unos bonos por un valor de €200M, a un interés FIJO del 2,5%.

Este hecho demostraba la creencia de los acreedores en el negocio y te aislaba de posibles subidas de interés al fijar el tipo al 2,5%

Aunque en octubre de 2021 los bancos centrales aún no habían subido tipos, los mercados financieros empezaban a descontar un giro hawkish (más restrictivo) para 2022.

Que consiguieran un tipo fijo al 2.5% era muy positivo.

Además la compañía había iniciado un programa de re-compra de acciones, ya que consideran que las acciones estaban infravalorados y podían utilizarlas como una forma de financiación barata, como método de pago ante una potencial adquisición.

El 11 de octubre comunicaban que ampliaban el programa de re-compra de acciones de forma indefinida:

¿Pero tenían mucha deuda?

La deuda a largo plazo que tenían era de €286M y a corto plazo de €85M. El ratio de liquidez era de 1,96. El apalancamiento deuda/EBITDA era de 0,81x

Ambos datos eran muy positivos siendo un negocio tan estable, nos demostraba la buena posición financiera de la compañía y desde mi punto de vista, podían aún apalancarse más si fuera necesario. Como finalmente acabo pasando.

Capitulo 2:

Llega la compra de Princes en 2024.

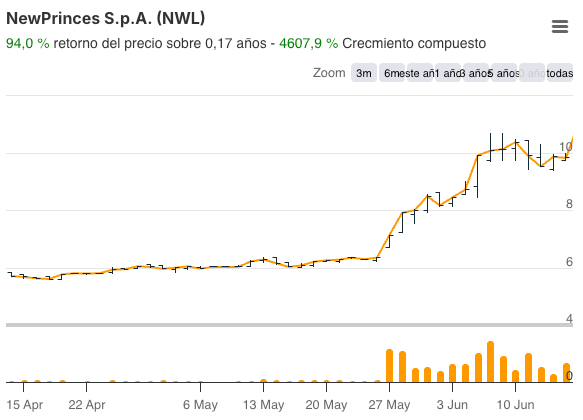

3 años después de la publicación de la tesis, tras una periodo de altibajos donde la acción llegó a tocar los 4.3€ en diciembre del 2022, el 27 de mayo de 2024 se comunicó la adquisición de la empresa Princes.

Puede que esto pillará por sorpresa a algunos, ya que el 16 de febrero, en una maniobra de Angelo, muy inteligente de nuevo, para bajar el precio de la adquisición, dijo que paraban las negociaciones.

Este hecho que provocó la caída de la acción más de un 10% ese mismo día y que como saben los suscriptores nosotros aprovechamos para volver a comprar y situar a Newlat con peso alrededor del 20% de la cartera.

Ya nos conocíamos a Angelo.

Desde febrero a Junio 2024 la acción a paso de 6€ a 10€.

Prácticamente se doblo en menos de 3 meses.

Por eso la pregunta que todos los suscriptores me hacían:

¿Tras este rally, la empresa sigue estando barato o ya esta cara?

¿Ha sido una buena adquisición? ¿Qué perspectivas tiene la nueva empresa?

Capitulo 3:

Actualización de la tesis en Junio de 2024.

Por eso en junio de 2024 decidí actualizar la 1º tesis que hice en 2021.

En esta 2º tesis abordaba porqué había sido una buena adquisición y como habían aprovechado la necesidad de desinversión de Mitsubishi para alcanzar un muy buen acuerdo.

(La adquisición de Carrefour Italia, huele un poco a Princes).

También compartía porqué a pesar del rally seguía estando muy barata y seguía ofreciendo una potencial rentabilidad muy elevada.

Los motivos que dábamos para seguir creyendo en la inversión eran: (copio y pego de la 2º tesis)

“El precio que han pagado por Princes es muy bueno, se han aprovechado de una venta forzada, y nosotros como accionista también, seguimos teniendo una familia al frente de la empresa a la que une ahora un outsider como Mitsubishi, teniendo ambos el mismo objetivo que nosotros, que el negocio vaya bien y por consiguiente que la acción donde tienen invertido su capital crezca. Además, consideramos que el plan que han presentado es bastante realista y creemos que lo pueden cumplir con creces.”

Por último comunicaba que:

Newlat se había convertido en nuestra 1º posición con un peso del 20-24%

Que no tenía intención de vender ninguna acción

Consideraba que su valor estaba entorno a los 18€.

Además citaba la posibilidad de un upslisting.

Ahora tenemos una posible IPO en el mercado de UK, no estaba mal tirado nuestro planteamiento.

Capitulo 4:

De 10€ en junio de 2024 a más de 20€/acción actuales

Desde que hicimos la actualización de la tesis, la acción se ha vuelto a doblar.

Llegados a este punto nos volvemos hacer las mismas preguntas que hace aproximadamente un año:

¿Tras este rally, la empresa sigue estando barato o ya esta cara?

¿Ha sido una buena adquisición? ¿Qué perspectivas tiene la nueva empresa?

Capitulo 5:

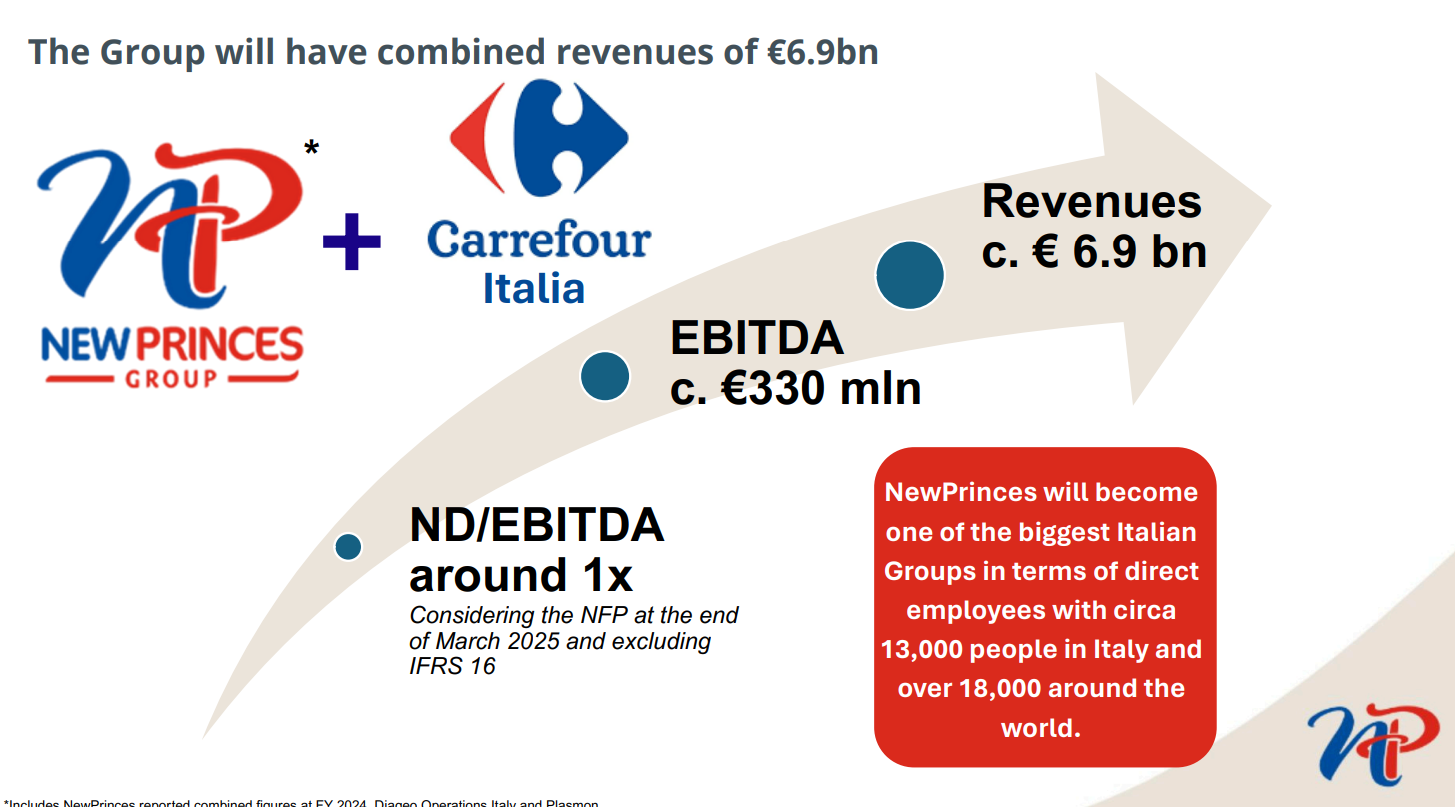

Compra de Carrefour Italia

El catalizador de este nuevo rally ha sido por un lado, que como comentamos en la actualización de la tesis, la adquisición de Princes fue un buen deal y estaba infravalorada, y por otro las nuevas compras de Kraft Heinz’s Italian baby and specialty food business, Diageo Operations Italy S.p.A. y la más grande de todas con mucha diferencia de Carrefour Italia.

Este movimiento fue comunicado al mercado el 24 de julio.

Y como pasó tras la adquisición de Princes cayo casi un 10%.

¿Qué hice tal y como comuniqué a los suscriptores por discord?

Aumentar fuerte mi posición.

Capitulo 6:

¿Por qué es mi TOP 1 con un peso del 35%?

Pre-adquisición ya pesaba entorno al 23-25%, pero tras las subidas y mi incremento se ha disparado a más de un 35%.

Y me podrás decir, ¿estás cómodo con tanto peso en 1 sola acción?.

Si, y te voy a explicar porqué en mi siguiente publicación el próximo sábado

En ella espero realizaré una 3º tesis actualizando la 2º.

Los datos y hechos son diferentes, pero la esencia es igual que la tesis de 2021.

Por último me gustaría acabar con unas frases míticas de los mejores inversores del mundo que creo que aplican muy bien a la tesis de Newprinces:

Warren Buffet:

“He ganado mi dinero con unas pocas apuestas grandes. La clave en la inversión es no sufrir pérdidas importantes y esperar a la oportunidad clara y contundente.”

Peter Lynch:

“Cuando encuentras una acción ganadora, no la recortes antes de tiempo. Es como si tuvieras una flor: en lugar de podarla, déjala crecer. Lo contrario —vender las buenas y aguantar las malas— es como cortar flores y regar malas hierbas.”

Te dejo al final de la publicación las tesis compartidas de NewPrinces.

🎙️¿Qué opinan los gestores de fondos sobre mi?

Está claro que en toda buena inversión debe estar detrás un buen gestor que haga una buena gestión de capital, como ha sido el caso de Princess. Ojalá más le copien. Enhorabuena por el resultado.