En Quality Value, además de generar ideas de inversión, seguimos de cerca las tesis publicadas, especialmente tras presentaciones de resultados relevantes.

Hoy revisaremos Teleperformance, tesis que publicamos en junio de 2023.

Esta acción vino a mi de manera de forzosa. En abril de 2023 yo era accionista de Majorel, un comparable del sector, a la que Teleperformance había lanzado una OPA con una prima del +43% respecto al precio de cotización del día anterior.

Teleperformance pagó un múltiplo de 16x PER y 8x Ev/EBITDA por Majorel, un precio que consideré justo, por lo que vendí mi participación en Majorel.

Uno de los factores clave que considero al invertir es la implicación de los principales accionistas. En este caso, Bertelsmann y Saham, accionistas mayoritarios de Majorel, optaron por recibir acciones de Teleperformance en lugar de efectivo, convirtiéndose en accionistas importantes de TEP (actualmente tienen el 4% del capital cada uno).

Esto me impulsó a investigar Teleperformance, y tras el análisis recogido en nuestra tesis, decidí invertir.

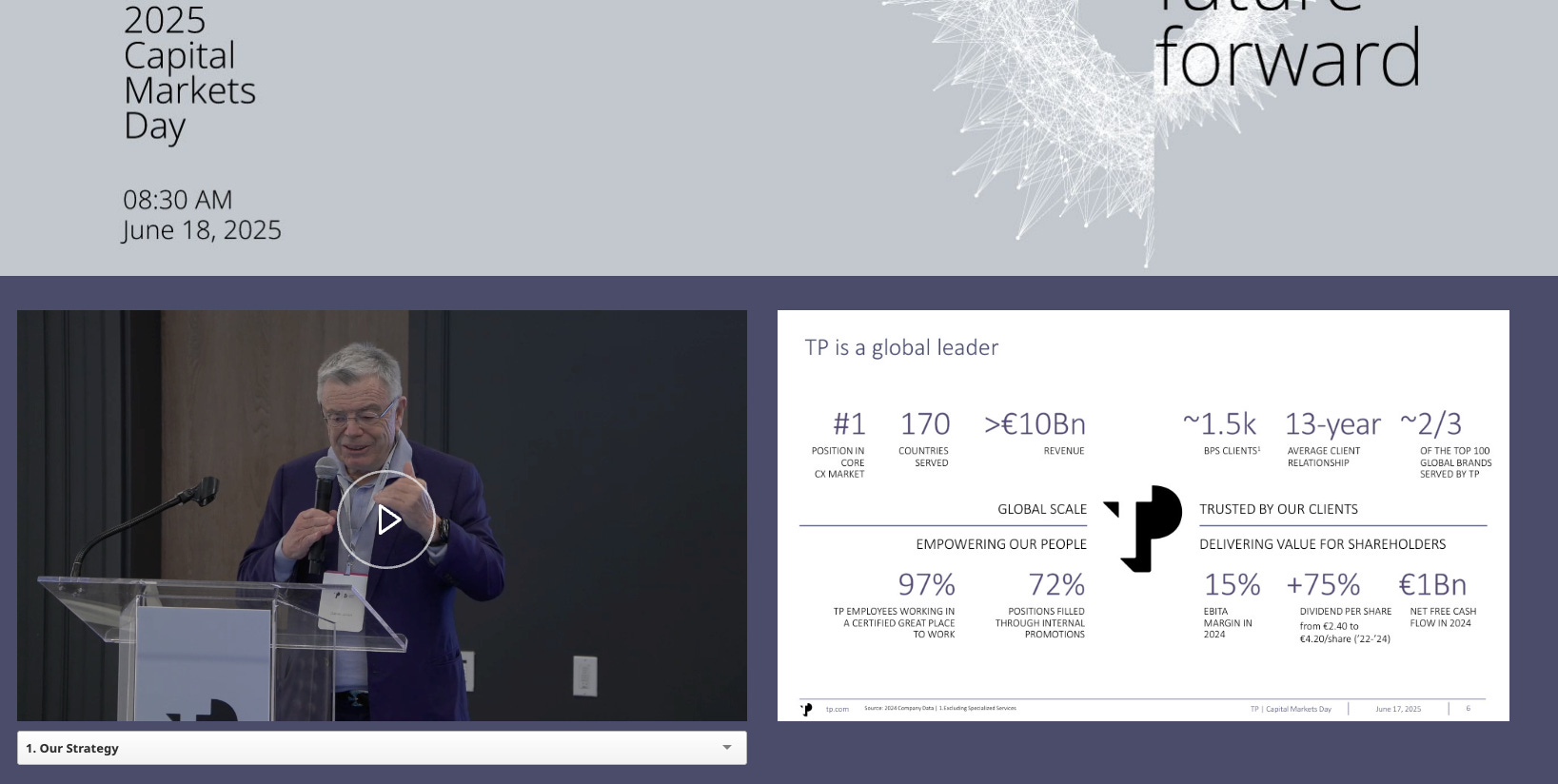

💶 Capital Market Day Teleperformance

El miércoles 18 pasado tuvo lugar en Nueva York el Capital Market Day de Teleperformance donde hablaron sobre la estrategia, estado de la industria y unas estimaciones de resultados para 2028.

Al mercado le decepciono y la acción llegó caer intra-dia más de -15%:

A continuación vamos a ver:

📺 Resumen del Capital Market Day

❌ Puntos negativos

✅ Puntos positivos

📝 Valoración y opinión personal. ¿Qué he hecho?

1- 📺 Resumen del Capital Market Day

La agenda del evento era la siguiente:

✅ Tras ver las 4 horas y 23 min que dura la presentación os la he resumido en 30 min de lectura centrándome en los aspectos clave y sobre todo en la parte de preguntas y respuestas.

🙋♂️ Tras el análisis del evento, os detallaré los puntos positivos y negativos, os daré mi opinión personal extensa y como he reaccionado a la bajada.

⭐ Si eres inversor de TEP o están pensando en hacerlo en esta publicación encontraras la información clave y necesaria.

Vamos con ello! 👇

📝 Resumen Estrategia ofrecida por Daniel Julien fundador y Thomas Mackenbrock CEO:

🧭 Narrativa Estratégica y Posicionamiento de TP

TP (ex-Teleperformance) presentó una transformación de marca y posicionamiento con fuerte foco en su integración de IA. A pesar del nuevo nombre, la marca anterior aún aparece por inercia.

La compañía busca proyectarse como una plataforma de servicios digitales empresariales (B2B), con capacidades únicas en combinar IA (Artificial Intelligence) e IE (Inteligencia Emocional).

El mensaje de fondo: “Orchestrated Intelligence”: la clave está en fusionar machine learning + entendimiento humano para crear valor tangible.

Cambio de paradigma en su propuesta de valor: de call center tradicional a socio tecnológico estratégico con capacidades específicas por vertical.

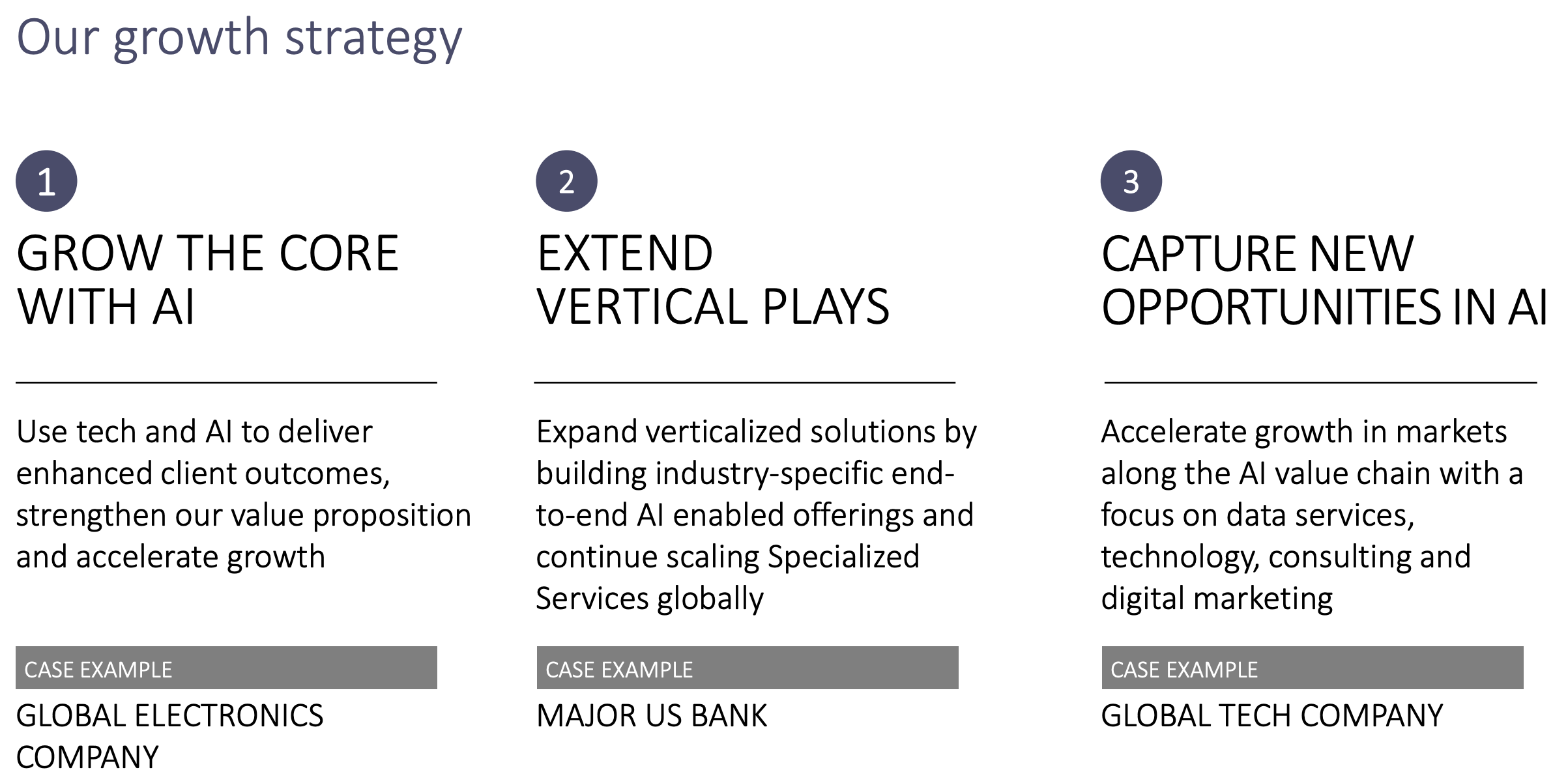

🧠 Palancas Estratégicas de Crecimiento

1. Expandir y transformar el core business

El foco está en ampliar el share of wallet con los clientes actuales, aumentando el ticket medio vía up-selling de nuevas soluciones.

Ejemplos de eficiencia: IA generativa, copilotos, traducción en tiempo real, optimización de flujos.

Objetivo: mantener el liderazgo global en Customer Experience Management (CXM) apalancando tecnología propia + partner solutions.

2. Extensión del negocio hacia el back-office

Transición natural desde servicios de front-office hacia procesos más complejos de middle y back-office.

Fuerte crecimiento en verticales como BFSI (servicios financieros), salud y tecnología.

Casos reales de éxito en expansión a gestión del ciclo de vida del cliente, KYC, prevención de fraude y analítica de procesos.

3. Captura de oportunidades en el AI value chain

TP anunció la plataforma TP.ai FAB (Foundational AI Backbone):

Reúne know-how de cientos de proyectos de IA en múltiples sectores.

No es un producto de software, sino una arquitectura de servicios y orquestación de IA + humanos.

Prioridades:

Construcción de soluciones específicas por industria (vertical blueprints).

Infraestructura segura y escalable (cloud, compliance, ciberseguridad).

Ejecución de casos de uso con impacto real en productividad y experiencia.

📊 Performance Financiera y KPIs Clave

Ingresos anuales > €10.000M, con presencia operativa en 170 países.

EBITDA margen 2024 del 15%, reflejando disciplina operativa y eficiencia en ejecución.

FCF 2024: €1.000M, en un entorno macro desafiante.

Objetivo medio plazo: €3.000M en FCF acumulado, apoyado en crecimiento inorgánico y eficiencia operativa.

Dividendos crecientes: +75% en DPS entre 2022 y 2024.

Modelo asset-light, altamente generador de caja, con uso del capital enfocado en:

Recompras

Pago de dividendos

M&A estratégico (como Agents Only y ZP)

Inversión en IA e infraestructuras core

🛡️ Ventajas Competitivas y Barreras de Entrada

Relación cliente sólida y estable:

1.500 clientes activos.

Relación promedio de 13 años, con muchos contratos de más de 20 años.

2/3 de las 100 principales marcas globales son clientes.

🤖 TP.ai FAB: El Pilar de la Nueva Propuesta

Plataforma de IA propia: TP.ai FAB, construida sobre tres pilares:

Orquestación Humano + IA: foco en interacciones híbridas que maximizan calidad y eficiencia.

Seguridad y compliance: inversiones de 9 cifras en infraestructuras cloud seguras.

Especificidad sectorial: soluciones diseñadas por vertical (BFSI, salud, retail, tech).

Aplicación práctica de IA generativa, copilotos, data labeling y RLHF (reinforcement learning with human feedback).

🧬 Talento y Organización

Reforzaron su c-suite y segunda línea con líderes con background tech y BPO:

Anish Mukker (ex-Genpact y Amazon): Chief AI Officer.

Akash Pugalia: vuelve a liderar AI Data Services tras crear la unidad de Trust & Safety (€1.000M en revenue).

JC: ahora al frente de Servicios Especializados (ex-CEO LatAm).

Sherry Turpin: CEO de ZP, adquirida en 2024.

Enfoque en atraer y retener talento con experiencia en escalamiento de plataformas AI-centric.

🧾 Casos de Éxito Operativos

Multinacional de electrónica:

Se amplió cobertura con IA, copilotos y traducción en tiempo real.

↑ NPS, ↓ coste por interacción, ↑ volumen facturado.

Banco top en EE.UU.:

Evolución desde servicio al cliente a gestión del ciclo completo.

Ya operan 12 líneas de negocio con el cliente.

Caso de éxito en migración a back-office: ↑ ingresos 4x.

Servicios de datos (AI):

Contratación de +650 machine learning trainers.

Ingresan en el negocio de RLHF y data curation para Big Tech.

Adquisición de Agents Only, plataforma de crowdsourcing, permite escalar con gig workers.

📝 Resumen plataforma TP.ai FAB ofrecida por Anish Mukker (Chief AI & Transformation Officer)

🧠 Rol estratégico de la IA en TP

La IA ha evolucionado en TP de una capa de orquestación a una palanca fundacional para rediseñar el modelo operativo, generar outcomes tangibles y desbloquear crecimiento.

TP.ai FAB es el sistema operativo de IA modular de la compañía, centrado en soluciones agentic (IA + humanos) y aplicado transversalmente:

Atención al cliente.

Soluciones específicas por vertical (ej. underwriting en seguros).

Operaciones financieras.

Gestión de talento y funciones internas.

📈 Drivers estructurales del cambio

El 41% de los clientes de CX de TP consideran que GenAI será un componente transformacional e incremental en su estrategia para 2026.

TP está capturando esa oportunidad con implementación a escala real, no pilotos.

La demanda de workforce future-ready tensiona la oferta de talento, especialmente en perfiles técnicos + conocimiento vertical.

Diferenciador de TP: expertise real + dominio industrial, frente a competidores de soluciones horizontales y sin capacidad de entrega.

🔁 Implementación real y casos de éxito

900k followers y 850M impresiones creados para una marca de consumo vía un hub social media omnicanal.

15% aumento productividad y €2M en ganancias de eficiencia para operador logístico en Reino Unido tras transformación end-to-end (GenAI + contact center).

$10M en ahorros anuales para aerolínea global al rediseñar el modelo operativo del contact center y migrar 60% a remoto.

Estos casos son prueba operativa de que TP no sólo asesora sobre IA: la diseña, implementa y escala con velocidad.

🧩 Ecosistema de partners y M&A estratégico

TP ha comprometido €100M en inversión en partnerships IA.

Colaboraciones clave:

Sones: traducción en voz en tiempo real.

Parloa: voz multilingüe agentic AI.

Sergei Chatterjee: despliegue de copilotos IA en operaciones enterprise.

Adquisición de Agents Only:

Plataforma AI-enabled de crowdsourcing.

Conecta marcas con talento especializado on-demand → apalanca gig economy con seguridad y flexibilidad.

Brinda acceso a perfiles como médicos, farmacéuticos, radiológos, abogados, matemáticos, etc.

🌍 Expansión TAM y nuevo posicionamiento

Gracias a FAB, TP puede entrar en verticales adyacentes de alto crecimiento y mayor margen:

Digital Marketing: IA para engagement y crecimiento de marca.

Consultoría: playbooks de transformación con ejecución real.

Tecnología: servicios IT + IA generativa + infraestructura resiliente.

Data Services: RLHF, anotación, analytics, cumplimiento regulatorio.

🧮 Estas áreas representan un TAM conjunto >€600.000M, y TP entra con credenciales de ejecución, no como un “entrante”.

📌 Resumen final:

TP se posiciona como infraestructura fundamental para la IA aplicada a experiencia cliente.

Se convierte en un flywheel autosostenible de crecimiento acelerado y margen expansivo.

Modelo modular permite ir de “land and expand”, generando aumento de share of wallet y stickiness.

Diferencial clave: capacidad de escalar rápido lo que ya está probado + know-how sectorial profundo.

📝 Resumen de la presentación de la vertical de Business Process realizada por Miranda Collard (Chief Client Officer Global de Teleperformance):

🧭 Posicionamiento estratégico: escalamiento del core y verticalización

TP se encuentra en un contexto macro favorable: el mercado de CX vuelve a crecer y la adopción de IA se acelera.

Las dos palancas estratégicas que lidera Miranda:

Escalar el core business apalancado en IA.

Verticalización de soluciones end-to-end con enfoque sectorial.

🤖 Tendencias clave de mercado

Modelo híbrido IA + humanos gana tracción: los clientes no buscan reemplazar, sino potenciar al frontline con inteligencia emocional + herramientas digitales.

Consolidación de proveedores y relocalización nearshore aumentan: foco en relaciones más profundas y resilientes.

Demanda de plataformas integradas de CX: los clientes buscan stack tecnológico con capacidad real de orquestación, no sólo herramientas aisladas.

🚀 Escalamiento del core mediante TP.ai FAB

TP.ai FAB permite integrar IA en todos los servicios core → acelera el vendor takeout y captación de servicios in-house del cliente.

Casos reales en BFSI muestran cómo se transforma el journey completo del cliente: desde onboarding a operaciones de back-office.

En retail & e-commerce, uso de IA para:

Predecir demanda.

Automatizar procesos como devoluciones o atención postventa.

Optimizar inventario y experiencia del shopper.

Reducir churn y fomentar el customer lifetime value.

📝 Resumen Panel con clientes estratégicos: visión del “buy side”

🧾 Mensajes clave de los ejecutivos invitados (BFSI, Mastercard, Pinterest o Bank President of USAA):

AI ya no es “buzz”, es core business: los líderes hablan de integración real en producto, operaciones y go-to-market.

Clientes exigen socios que entiendan su sector y sus usuarios finales: no sólo ejecutar bien, sino entender profundamente el negocio.

TP es visto como un socio estratégico, no un proveedor más:

Capacidad de escala global + localización (ej: soporte en 74 idiomas en Mastercard).

Velocidad y agilidad en crisis (ej: Uber Eats durante COVID).

Amplio rango de soluciones: desde trust & safety hasta social media, soporte a pymes o advertisers en Pinterest.

Los casos de uso evolucionan:

De RPA e IVR → a copilotos GenAI y chatbots avanzados.

Esto eleva el perfil del agente humano, que ahora requiere más soft skills y dominio del cliente.

Clientes buscan socios con visión estratégica, no solo ejecución operativa.

Se valora que TP:

Comprenda al cliente final del cliente.

Aporte insights accionables y proactividad.

Invierta en capacidades específicas por industria.

📝 Resumen de la presentación sobre Servicios Especializados ofrecida por Juan Carlos “JC” Hincapié, Sherry Turpen (ZP) y Jeff Cordell (Health Advocate) durante el Capital Markets Day de Teleperformance:

JC (ex-CEO LATAM) es ahora responsable global de esta unidad, que integra negocios altamente verticalizados dentro del grupo TP.

El área se posiciona como un complemento de alto margen y crecimiento estructural al core BPO/CRM, apalancando:

Know-how sectorial.

Sinergias comerciales con clientes TP existentes.

Aceleración vía IA y automatización.

💥 TAM conjunto estimado: €100.000M

TP busca capturar un mayor share en mercados verticalizados con alto grado de regulación, complejidad o contacto crítico.

Modelo replicable y escalable vía sinergias con la base global TP.

Specialized Services es un bloque de alto margen, fuerte crecimiento orgánico/inorgánico y gran sinergia con TP core.

ZP y Health Advocate combinan impacto social, innovación tecnológica y escalabilidad internacional.

El enfoque modular (productos específicos + capacidad humana + IA + infraestructura global) permite atacar mercados complejos y con barreras de entrada.

TP se posiciona como un proveedor integral de servicios críticos verticalizados, con capacidad de monetizar tanto la eficiencia como el impacto humano.

📝 Resumen de una entrevista que le hacen el profesor Martial Hebert (Decano de la Escuela de Informática de Carnegie Mellon University) sobre los avances futuros en IA, la colaboración TP–CMU y los criterios para evaluar inversiones sostenibles en inteligencia artificial

🤝 Nueva alianza estratégica: TP x Carnegie Mellon University (CMU)

TP firma alianza con CMU, la universidad líder global en investigación en IA.

Objetivo: industrializar resultados de investigación académica para clientes B2B de TP con mayor rapidez que la competencia.

La colaboración se centrará en:

Nuevas arquitecturas de IA (post-transformers).

IA simbólica y explicabilidad.

Modelos de interacción humano–IA.

Medición responsable de impacto y desempeño.

🧠 Evolución tecnológica: del “black box” a la IA razonada

La historia de la IA avanza por “olas”: ahora vivimos un cambio de lo puramente estadístico hacia lo simbólico y razonado.

Tecnologías como Mamba (arquitectura emergente post-transformer) prometen:

↑ eficiencia computacional.

↓ dependencia de datos masivos.

Se reintroducen elementos de razonamiento estructurado y explicabilidad → clave para IA segura y auditable en entornos B2B.

🧩 Interacción humano–IA: hacia una nueva disciplina

Pasamos de sistemas donde el humano “usa” IA, a sistemas donde ambos “co-evolucionan” y se adaptan dinámicamente.

Esto exige modelos formales de la interacción, no simplemente interfaces.

🧾 Rol de TP en la infraestructura y ciclo de vida de la IA

TP actúa como orquestador end-to-end del ciclo de IA para clientes:

Curación y anotación de datos.

Entrenamiento y fine-tuning.

Evaluación de prompts y RLHF.

Interacción humano–máquina → feedback loops de aprendizaje.

TP ya está embedded en los pipelines de desarrollo de IA de sus clientes enterprise.

📊 Métricas clave para inversores: cómo evaluar IA “de verdad”

No basta con “decir que se hace IA”. Hay que medir el impacto de forma relevante y contextual.

Ejemplo: medir precisión en “100% de los píxeles” en visión por computador es un KPI erróneo, ya que no es necesario para el caso de uso.

Se necesita construir un “corpus de ingeniería” como en otras ramas: modelos matemáticos, medidas empíricas, protocolos experimentales.

Nueva tendencia: experimental machine learning → creación de frameworks formales de validación.

📝 Resumen del guía financiera ofrecida por Olivier Rigaudy (CFO de Teleperformance):

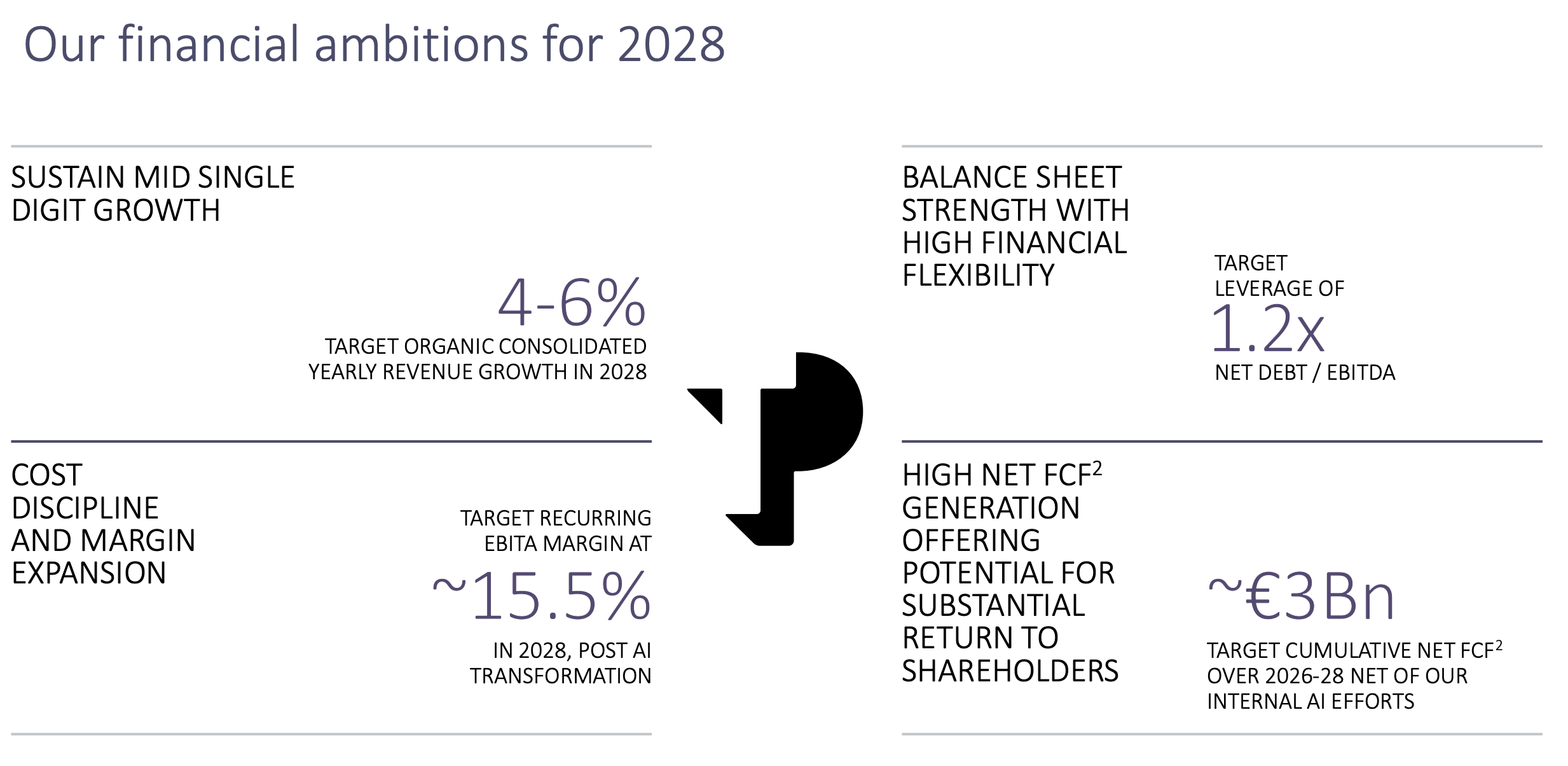

📊 Guía Financiera 2025–2028: pilares clave

🎯 Crecimiento orgánico (like-for-like)

TP establece una guía explícita de crecimiento orgánico del +4% al +6% anual hasta 2028.

Esto supone una aceleración vs. la guía 2025 del +2–4%.

El crecimiento se acumulará de forma progresiva: se espera expansión ya en 2026 y 2027, pero el “high point” será 2028.

La recuperación del core BPS ya ha comenzado, y Specialized Services se estabiliza.

📈 Expansión de márgenes

Margen operativo (EBIT sobre ingresos): 15,5% en 2028 (vs. ~15% en 2024).

El crecimiento no será lineal, pero se espera expansión gradual, gracias a:

Apalancamiento operativo.

Integración de sinergias (Majorel, Health Advocate, LLS).

Productividad vía IA.

TP reconoce que invertir en IA genera presión de corto plazo, pero será compensado por eficiencia estructural.

💼 Sinergias y eficiencia operativa

🔧 Planes de ahorro estructural (Opex/Capex):

Integración Majorel (finalización de implementación en Francia → pleno efecto en 2026).

Especialized Services:

Plan de eficiencia interna en LLS, ZP, PSG, AllianceOne.

Ejemplo: offshoring en interpretación, consolidación de funciones transversales.

IA generativa aplicada a procesos internos:

Reducción de SG&A vía automatización de funciones corporativas.

Simplificación de estructuras organizativas.

💰 Flujo de caja y asignación de capital (2025–2028)

💸 Free Cash Flow acumulado: €3.000M

Generación robusta de caja en línea con el modelo “asset light”.

El capex se mantiene estable en 2–2,5% sobre ventas, pese a la inversión en IA.

🧾 Asignación:

20% (~€600M) → inversión en IA:

Capex y Opex para TP.ai FAB.

M&A bolt-ons y alianzas estratégicas.

Desarrollo de nuevos productos verticalizados (ej: copilotos, data services, recruiting, Health Advocate, etc.)

30% (~€900M) → reducción de deuda:

Meta: Net debt / EBITDA = 1,2x en 2028 (vs. ~1,9x actual).

Apunta a obtener calificación BBB+ (hoy es BBB).

Fortaleza financiera como ventaja competitiva para licitaciones grandes.

50% (~€1.500M) → retorno al accionista:

Split entre dividendos y recompras aún no definido.

TP se compromete a mantener el dividendo y evaluar buybacks.

El CFO destaca: “No vamos a cortar el dividendo. €1.500M es dinero real”.

📦 Monetización vía layers funcionales:

Modelo tipo “Bloomberg”: servicio base + add-ons funcionales con pricing incremental.

Fuerte apalancamiento operacional (GM accretive) en capas superiores.

📝 Resumen de las preguntas de los analistas y respuestas ofrecidas Olivier Rigaudy (CFO de Teleperformance), Thomas Mackenbrock y Daniel Julien.

Esta parte para mi es la más importante del capital market day, por eso he decidido escoger las preguntas más importantes y compartiros las respuestas completas.

💬 Sobre los márgenes del 15,5%. Es una expansión de 50 puntos básicos entre 2024 y 2028. Dado que la IA puede potencialmente generar ingresos que aumenten los márgenes, creo que se mencionó en una de las presentaciones, ¿por qué no buscar más?

Por supuesto, podríamos haber ido a por más. Lo que hemos diseñado en nuestro modelo es, por supuesto, algunos costes asociados a eso, algunos ahorros. Traté de explicar qué tipo de ahorros haremos. Así que hemos estado poniendo eso en un modelo para ver cómo se va a escalonar, porque esto es un problema, es una fase. Por lo tanto, podría cambiar poco de 2026 a 2027. Y, por último, pensamos que un préstamo al 15,5% era una buena promesa. Esperamos ser mejores, pero pensamos que no era realmente necesario en este momento apostar por el futuro. Estamos razonablemente seguros de que podría ser mayor, pero hagámoslo. Entreguémoslo primero

💬 Sobre la guía de márgenes del 15,5% tras la transformación impulsada por la IA: ¿pueden confirmar ese objetivo? ¿Nos pueden ayudar a entender qué nivel de margen esperan durante esta transición? ¿Cabe la posibilidad de que caiga por debajo del 15% que están proyectando para este año 2025?

Thomas Mackenbrock: Mira, hoy hemos presentado una guía de medio plazo y, como mencionó Olivier, iremos actualizando las cifras para 2026 y 2027 dentro del marco de previsiones anuales. Es cierto que estamos invirtiendo en el negocio, pero al mismo tiempo también estamos impulsando medidas de eficiencia que deberían compensar esas inversiones. Iremos dando más detalles a medida que avancemos, pero el compromiso es claro: cada ganancia de eficiencia debe traducirse en una mejora de márgenes, incluso teniendo en cuenta las inversiones en curso.

Olivier Rigaudy: Y además, la compañía está totalmente comprometida con los tres planes estratégicos que mencioné antes. Algunos ya han sido lanzados, otros están en proceso de implementación. Estamos plenamente convencidos de que seremos capaces de reducir apalancamiento financiero (deleveraging) y mejorar tanto los costes SG&A como los costes directos.

Daniel Julien: Voy a intentar dar una respuesta conceptual. Nos movemos dentro de un rango de variación marginal, y es extraordinariamente difícil, con tres años de antelación, predecir con precisión cuáles serán los impactos positivos y negativos en 2026 y 2027. Por eso, hemos optado por comprometernos con un objetivo claro para 2028. No esperamos impactos materiales que afecten significativamente al margen en 2026 o 2027. Espero que esta explicación conceptual ayude a aclarar el enfoque.

💬 La guía de crecimiento orgánico de rango medio simple (mid-single digit, MSD) hasta 2028 implica que los ejercicios 2026 y 2027 estarán por debajo de ese nivel. ¿Podrían aclarar a qué se refieren exactamente?

Olivier Rigaudy: Nuevamente, no vamos a dar una guía detallada para 2026 o 2027, ya que el proceso presupuestario ni siquiera ha comenzado a día de hoy. Como ya se mencionó tanto por Daniel como por Thomas, hay factores al alza y a la baja, y estamos trabajando en ello. Somos una compañía prudente, y evidentemente ajustaremos nuestras previsiones para ofrecer algo que esté en línea con las expectativas del mercado.

Daniel Julien: Intentaré dar una respuesta más conceptual: nos movemos dentro de márgenes de variación razonables, y resulta extraordinariamente difícil, con tres años de antelación, anticipar con precisión los factores positivos y negativos de 2026 y 2027. Por eso decidimos comprometernos con una guía concreta para 2028. No anticipamos que haya elementos materiales que impacten significativamente nuestros márgenes en 2026 o 2027. Espero que esta respuesta conceptual sirva para aclarar nuestra posición.

💬 Proyectan un flujo de caja libre acumulado de 3.000 millones de euros hasta 2028. Ya generaron 1.000 millones en 2024 y están previendo crecimiento en ingresos y márgenes en los próximos tres años. ¿Por qué el free cash flow proyectado no es superior a los 3.000 millones? ¿Qué me estoy perdiendo?

Daniel Julien: Es una cuestión de conservadurismo, simplemente.

Thomas Mackenbrock: Exacto, y además hay que tener en cuenta que ese flujo de caja es neto de inversiones internas. Por ejemplo, como se explicó en la estrategia, estamos invirtiendo parte del cash flow inicial —actualmente, por ejemplo, estamos destinando recursos a fortalecer nuestro equipo de ventas B2B. Estas inversiones internas consumen caja y están descontadas en esa proyección. Por eso el acumulado no parece más alto, a pesar del crecimiento previsto.

💬 ¿CapEx subirá?

El Capex estará entre 2 y 2.5 probablemente cerca de 2.2. No se cambia drásticamente. Puede haber un pequeño salto en 10 puntos básicos o 20 puntos básicos al año en otro, pero no va a cambiar drásticamente.

💬 Core Services ya ha comenzado a recuperarse, pero les llevará otros 3 años más o menos para llegar a la tasa de crecimiento de dígitos medios. ¿Qué va a pasar entre ahora y entonces eso está causando eso?

Tal vez hay un malentendido. Estamos viendo mejorar progresivamente. Entonces, como saben, la guía para este año es del 2% al 4%. Si ajustamos esta no renovación, como saben, de servicios especializados, sería de 3 a 5 %y vemos que la tasa de crecimiento se mueve progresivamente a este dígito medio. Sí. No creo que vamos a necesitar 3 años

💬 Usted dijo que apunta a un apalancamiento neto de 1.2 para el año financiero '28 de 1.9 más recientemente. Entonces, ¿para qué calificación apunta entonces?

Hoy, el grupo tiene una calificación de BBB, como saben, estándar y pobre sin un objetivo preciso, diría, digamos de esta manera. No tenemos objetivo público. Podríamos decir que si tiene 1.2x EBITDA - Ratio recurrente de deuda EBITDA, sería al menos BBB+. Eso es lo que puedo decir.

💬 El pivote del grupo hacia los servicios de datos y la consultoría lo expondrá a un nuevo panorama competitivo. ¿Qué empresas espera competir cada vez más con TP en el futuro? ¿Podría proporcionar algunos ejemplos y la ventaja competitiva clave en comparación con esos jugadores?

Daniel Julien: Para empezar, las fronteras se están difuminando. Ya no están claras entre BPO y experiencia de cliente (CX), ni entre servicios IT, BPO y CX. La irrupción del low-code y no-code ha transformado profundamente el panorama. Esto implica que el entorno competitivo está evolucionando. Sí, existe competencia directa, pero diría que solo hay un jugador con características más o menos similares a las de TP. Por lo tanto, deberíamos ver esta situación como una oportunidad: estamos operando en un ecosistema en proceso de consolidación. Y cuando hay consolidación, surgen más oportunidades de crecimiento y éxito. Prefiero no mencionar nombres concretos, pero sí: competimos en determinadas líneas de servicio con grandes compañías que se posicionan como firmas de consultoría, aunque también actúan como proveedores BPO. Lo mismo ocurre con empresas de servicios IT y otros actores del BPO tradicional. En este momento, hay una geografía que destaca especialmente —y curiosamente no voy a centrarme en el tipo de empresa, sino en el país— India. India presenta hoy múltiples ventajas competitivas. Afortunadamente, nuestra operación más grande y sólida está precisamente allí. Claramente, nuestra competencia más directa proviene de varias empresas indias.

Thomas Mackenbrock: Añadiría que, si analizamos los mercados que hemos mencionado, sí, estamos viendo una tendencia clara de consolidación en el negocio núcleo de BPS. Y sí, con nuestra nueva propuesta de valor, estamos accediendo a nuevos mercados, pero contamos con dos ventajas competitivas muy claras. La primera es que muchos de estos mercados —especialmente si pensamos en data services— están todavía en fase de desarrollo. Es decir, se trata de espacios abiertos, en construcción. Hay startups que están entrando, grandes players consolidados intentando posicionarse, pero TP parte desde una posición de fortaleza: contamos con una red global, relaciones ya establecidas con clientes y capacidades operativas contrastadas.

Por tanto, el reto principal no es de posicionamiento, sino de ejecución. Y ahí es donde estamos viendo tracción, tanto en el pipeline como en las oportunidades comerciales que tenemos sobre la mesa. Nuestra ventaja diferencial es nuestra capacidad de entrega operativa con excelencia.

Como dijo antes Anish, nosotros venimos del terreno operativo, del floor donde realmente se aplica la inteligencia artificial. No partimos de una visión teórica o de presentaciones en PowerPoint para luego intentar llevarlas a la práctica. Partimos de una realidad operativa donde ya estamos implementando IA, gestionando las interacciones, optimizando procesos y escalando en la cadena de valor. Desde esa óptica, creemos que contamos con ventajas estructurales y viento de cola. Porque venimos de la ejecución real, no de la teoría.

💬 ¿Por qué no detiene los dividendos y se enfoca en comprar sus acciones? El rendimiento de sus acciones es más alto que cualquier otra opción y más alto que las inversiones de IA que está haciendo

Olivier Rigaudy: Primero que nada, la pregunta no aplica para 2025. Como ya saben, en 2025 hemos llevado a cabo la adquisición de ZP, por lo que esta cuestión volverá a plantearse en 2026. El objetivo que nos marcamos fue claro: retornar 1.500 millones de euros a los accionistas en un horizonte de 3 años. Un apunte importante —que a veces se pasa por alto— es que las recompras de acciones, además del precio pagado, están sujetas a un impuesto del 8%. Es un factor que claramente no juega a favor y que conviene tener en cuenta. Aún no se ha tomado la decisión sobre cómo se repartirá exactamente ese retorno entre dividendos y recompra de acciones. Lo decidirá el Consejo de Administración más adelante. Dicho esto, personalmente me costaría ver a una compañía como la nuestra anunciar al mercado un recorte de dividendo. No lo veo plausible. Tener una política de dividendo razonable a lo largo del tiempo tiene sentido, al menos para la mayoría de nuestros accionistas. Aunque es cierto que hay inversores que solo están interesados en la recompra, creemos que el dividendo también forma parte fundamental de la propuesta de valor.

Solo quería subrayar un punto importante: no he hecho los cálculos exactos, pero creo que el free cash flow yield (rendimiento de flujo de caja libre) actualmente debería estar por encima del 20%. Puede que esté siendo un poco provocador con esto, pero vosotros estáis más cerca de la cifra real que yo —y probablemente esté más cerca del 25% que del 20%. Y sé que hay empresas que están atravesando momentos complicados, pero una compañía que cotiza con un 25% de free cash flow yield no está precisamente en una situación desesperada. He visto casos mucho peores en mi vida profesional.

💬 TLS ha sido una unidad que ha contribuido positivamente en el pasado, pero parece estar menos alineada con otras divisiones más enfocadas en clientes corporativos dentro del grupo. ¿Siguen considerando TLS como una actividad a desarrollar?

Daniel Julien: Sí, TLS sigue siendo una compañía excelente. Lamentablemente, el año pasado no lograron renovar un contrato significativo, así que el perímetro actual ya no es el mismo. Aun así, incluso con este nuevo perímetro, sigue siendo una empresa muy sólida. Dicho esto, como grupo, estamos —de forma clara y sistemática— abiertos a analizar qué es lo que genera más valor para el accionista. No hemos tomado ninguna decisión ni adoptado una postura formal al respecto, pero reconozco que la pregunta es completamente válida.

💬 ¿Pueden aportar algo más de detalle sobre el crecimiento por división, entre servicios core y servicios especializados?

Thomas Mackenbrock: Puedo repetir lo que ya comunicamos con los resultados del primer trimestre: estamos muy satisfechos con la tracción de crecimiento que estamos viendo en nuestro negocio core de BPS. En cuanto a los servicios especializados, somos algo más prudentes desde la perspectiva de crecimiento, principalmente por el entorno particular que está afectando actualmente a LanguageLine. Dicho esto, en ambas divisiones estamos muy ilusionados —como dijo Juan Carlos, tenemos clientes estratégicos y de gran calidad en ambas líneas, y queremos seguir acompañándolos y creciendo con ellos.

Daniel Julien: Yo añadiría algo más: vemos que el negocio core está creciendo por encima de lo que el mercado esperaba —incluso más allá de las expectativas que había en 2023 y 2024. Ahora bien, es cierto que atravesamos un momento puntual complejo en los servicios especializados, relacionado directamente con la situación de un país concreto, algo que todo el mundo puede entender entre líneas. Me refiero específicamente a nuestra mayor compañía en ese segmento. Dicho esto, esa compañía está en muy buena forma operativa, con márgenes no afectados. Lo que estamos viendo ahora en cuanto a estabilización o menor crecimiento, lo interpretamos como algo temporal. De hecho, ya vivimos una situación similar —aunque no a esta escala— a principios de 2017. No voy a entrar en más detalles por ahora.

2- ❌ Puntos negativos

Los puntos negativos y los que creo que al mercado no le han gustado son:

Se esperaba un lanzamiento de un programa de re-compras grande que no te ha tenido lugar. Lo que han anunciado es que en 3 años van a generar 3 billions. De estos la mitad será para dividendos y re-compras de acciones. No han decidido aún el % que van a destinar a cada uno.

La guía tanto de ventas como de márgenes para 2028 es buena, la esperada, pero el mercado ante un evento como este esperaba más, sobre todo un mayor aumento en los márgenes. Se ha hablado mucho de que la IA aumenta la productividad y por ende sube márgenes, pero aquí están dando solo una subida de medio punto, de 15% actual al 15.5% de 2028.

El tono de todo el evento es conservador. Si haces un Capital Market Day el tono no puede ser ese. Un evento de este estilo crea hype, si luego no está a esa altura el mercado se lo suele tomar mal, y es lo que ha pasado. Días antes las acciones subían por las expectativas, en el día del evento, al ver que el crecimiento era solo de 4-6%, cuando actualmente es del 2-4%, la expectativa se enfrenta a la realidad y ha producido decepción a parte del mercado.

La vertical de servicios especializados sigue ofreciendo mucha incertidumbre, sobre todo a la empresa más relevante como es Language SL.

El hecho de que aumenten la inversión en IA, puede generar incertidumbre en la vertical core. Evidencia que la empresa se enfrenta a unos retos que pueden hacer sufrir sus ventas y márgenes a corto plazo.

3- ✅ Puntos positivos

Los puntos positivos que veo:

Es cierto que el hype de un Capital Market Day puede hacer que las expectativas suban, pero la guía ofrecida en la esperada. Están diciendo que:

Van a crecer las ventas 4-6%: el problema que veo está en la parte de servicios especializados que siempre aportaba crecimiento, pero actualmente genera mucha incertidumbre debido a una posible regulación gubernamental negativa. No obstante, el business core (el 85% de las ventas) que era lo que hace 1 año generaba dudas por el impacto de la IA, ahora esta creciendo antes y por encima de lo esperado según cita la directiva. Como podemos en la guía que dieron de 2025, este año sin contar la perdida del contrato de servicios especializados, el crecimiento sería del 3-5%.

Van a subir el margen de 15% al 15.5%: es cierto que medio punto puede parecer escaso pero hay que entender que han decidido invertir fuerte estos años y aún así suben los márgenes. También considero que puede que estén siendo conservadores.

Van a generar 3 billions en 3 años, después de las inversión en IA y desarrollo interno. Como le preguntaba uno de los analistas no hay crecimiento en los próximos 3 años teniendo en cuenta que este año ya van hacer 1 billion, es decir lo que están diciendo es que van a igualardurante 4 años el mismo FCF. No hay crecimiento debido a la inversión pero si una sostenibilidad del flujo de caja. Normalmente cuando las empresas deciden invertir el FCF suele bajar pero lo están manteniendo entorno al 45-48% de conversión del EBITDA en dinero para asignar y repartir. No esta nada mal.

Actualmente el FCF yield, es decir el efectivo que genera una empresa después de cubrir sus gastos operativos y sus inversiones necesarias en capital (CapEx), es decir el dinero disponible para los accionistas a los precios por acción actuales está entorno al 25-30%. Por poner en contexto este dato, la empresa está generando entre el 25% y el 30% de su valor de mercado en efectivo libre cada año. En teoría, si eso se mantuviera, podría re-comprarse entera en 3-4 años solo con su propio FCF. Es cierto, que el FCF no crece pero se mantiene al menos 4 años, si lo utilizaran todo podrían recompran toda la empresa en ese periodo.

Deuda baja teniendo en cuenta el FCF que generan. Actualmente esta en un ratio deuda neta de 1.9x y quieren bajarla a 1.2x en 2028.

Como ya hemos comentado en otras tesis sobre servicios digitales, la India se está convirtiendo en un país relevante al ofrece un buena ratio calidad precio de los ingenieros. TEP cuenta con una fuerza laboral muy potente en este país reflejando una ventaja competitiva frente a otros competidores.

Es interesante el dato de 1.500 clientes activos y la relación promedio de 13 años, con muchos contratos de más de 20 años. Además, es relevante ver la presencia de directivos importantes de empresas de la talla de Mastercard, Pinterest o Bank President of USAA defendiendo los servicios de TEP.

Otra conversación interesante es la posibilidad de entrar en nuevos mercados hasta ahora inexplorados como consultoría de datos y de negocio con un mercado potencial de $600 billions. Destacan que entran directamente a través de su red de clientes antes mencionada.

Una de las preguntas fue la posible venta de TLS a lo que Daniel Julian no lo negó e insinuó que están evaluándolo.

📝 Valoración y opinión personal.

La principal crítica que se le puede hacer a la directiva es, ¿las acciones están por los suelos y tu no eres capaz de lanzar un gran plan de re-compra de acciones con el 100% del FCF que generes?. ¿Hay una gran incertidumbre por tu negocio, y voy a comprar yo acciones cuando tu mismo no lo haces?

La justificación que ellos dan es:

Que son una compañía con un histórico de dividendos y que quitarlos no tendría sentido.

Que las re-compras de acciones en Francia tiene unos impuestos del 8%.

Que quieres reducir la deuda y conseguir una calificación BBB+ (hoy es BBB).

Que es el momento de invertir en el negocio, de invertir en IA y de posibles adquisiciones.

Una interpretación bastante loable de esta estrategia puede ser:

Ven en peligro el negocio y por eso ven necesario invertir para seguir ofreciendo un buen producto y servicio al mercado para ganar a sus competidores.

Que antes este peligro prefieren bajar deuda por si necesitan recurrir a mas en el futuro.

También esta otra interpretación más optimista:

Ven una oportunidad en el mercado y deciden apostar ahora, porque es el momento.

Podrían hacer más re-compras de acciones e invertir menos en el negocio, pero esto seria pan para hoy y hambre para mañana, es decir actuar a corto plazo y no con una visión a largo.

Concentrix por ejemplo esta haciendo lo contrario y el mercado se lo premió el 26 de marzo, aunque ha vuelto a bajar fuerte posteriormente. Es decir, la estrategia de Concentrix es no invertir, en concreto 25 millones año pasado y han dicho que menos este año, generar por ende más FCF, entorno al 65% de conversión EBITDA, vs 48% de TEP y hacer más re-compras de acciones.

¿Concentrix está en lo cierto y no ve peligrar su negocio, mientras que TEP si y por eso es más conservador?

Yo me inclino más por el approach de TEP, creo que es momento de invertir y ganar a tu competencia. Por supuesto el mercado esta cambiando, como comentaba Daniel las barreras de los negocios están borrosas, una empresa de IT puede hacer servicios de TEP y viceversa, una agencia de comunicación como Havas puede hacer servicios de TEP y viceversa, una consultora estratégica puede hacer los servicios de TEP y viceversa. A todas las áreas le unen los datos, la IA, por eso se están uniendo y las barreras se borran. Pero no creo que haya un transvase de negocio grande de una a la otra, la clave estará en la especialización y la industria. Si una empresa quiere realizar una app, irá a Nagarro, si quiere adquirir usuarios irá a Havas y si quiere mejorar la atención al cliente y su experiencia irá a TEP. Gracias a la IA, las 3 empresas del proceso podrán mejorar su servicio, ofrecerlo a menor precio y mayor calidad.

Hay 4 servicios tipo B2B en cualquier negocio donde aplican estas empresas:

Producto/Software: empresas como Nagarro o Endava.

Adquisición de usuarios: agencias de comunicación como Havas.

Retención y experiencia de usuario: que es donde aplican TEP y Concentrix, o empresas de CRM como Salesforce.

Consultoría de negocio: empresas como Accenture.

Las 3 están unidas por los datos y quien tenga más datos del cliente será la que consiga robar más pastel del negocio al de al lado.

Hablando de TEP creo que su principal competidor es Concentrix, y que este no esta invirtiendo al mismo nivel es positivo para TEP.

Otro importante competidor es Salesforce, Zendesk o Hubspot, estos si que me preocupan un poco, ya que son nativos digitales y gestionan muchos de los datos de usuarios de los clientes. No obstante, para que sea una amenaza real Salesforce debería pasar a ser más consultora más que una empresa puramente de producto, como es ahora. Y esto implicaría más coste para la empresa y menos márgenes, no se si se meterían en este reto.

En cuento al conservadurismo que muestran los directivos, lo entiendo perfectamente, la industria está cambiando y ser agresivos y dar un guidance elevado tiene mucho riesgo. Pero aún así están diciendo que en medio de una transformación de sus servicios la empresa es capaz de seguir creciendo al 5%, (puede que más sino fuera por los problemas de servicios especializados), subir márgenes a pesar de la fuerte inversión que quieren realizar (600 millones en 3 años) y seguir generando una fuerte caja. Creo que no está nada mal. Otro detalle que me gusta es que la bajada de la acción hace que los directivos tengan más presión que nunca y eso se están viendo con las constantes alianzas, las adquisiciones, etc.

La industria es innegable que esta cambiando, pero creo que TEP esta bien posicionado para capearla, adaptarse y seguir creciendo. Su ventaja competitiva son su red de clientes. Sus clientes querrán mejorar su atención al cliente y bajar costes, que quieren hacer cosas con la IA, y acudirán a TEP para ello. El problema estará si TEP no es capaz de darles una buena solución y tienen que ir a otro a buscarla. Pero TEP tiene la ventaja competitiva de ser al primero que van a recurrir, la transformación va a venir de la mano de ellos.

En cuento a la valoración la verdad que ha llegado a un punto que no tiene sentido ni mencionarla, está cotizando a PER 5x y a menos de 5x P/FCF. Lo que decíamos anteriormente con el FCF la empresa de aquí a 2028 puede comprar todas las acciones.

Obviamente hay incertidumbre y la incertidumbre aleja al dinero, pero sin incertidumbre no tendrías la acción a PER 5x, no tendrías la oportunidad de multiplicar tu dinero por x.

El contra principal esta en el coste de oportunidad, en cuanto tiempo la acción va a estar a estos niveles, estando el miedo de la IA siempre presente aunque siga presentando buenos resultados.

Solo veo 2 posibles catalizadores a día de hoy:

Posible OPA.

Tender offer o fuerte re-compra de acciones.

Ayer mismo la empresa comunico una re-compra de acciones de 100 millones entre junio y noviembre de este año. En mi opinión sigue siendo escaso. Si lanzas uno, hazlo bien, haz un tender offer acelerado de 100 millones en 1 mes, así si ves el impacto en la cotización.

En cuanto a la posible OPA, actualmente Daniel el fundador junto con los 2 máximos accionistas Berstelsman y Saham (anteriores máximos accionistas de Majorel) tendrían el 10% del capital. 2% lo tiene la empresa, 9% en inversores retail y el 79% en institucionales.

Daniel, Berstelsman y Saham tendrían el 12% de la empresa y deberían alinearse con algún fondo que lideré la operación para acabar de comprar ese 78% restante para llegar al 90% que exige la ley francesa para poder deslistar la empresa.

¿Puede darse una OPA?

Desde mi punto de vista es muy probable que pase más pronto que tarde viendo estos precios. No hay que olvidar que quienes están detrás de TEP son Daniel, Berstelsman y Saham que seguro que buscan lo mejor para los accionistas.

Ya en la junta general estuvieron comentando la posibilidad de OPA, pero decían que nadie estaría dispuesta a venderla a 1.4-1.5x veces el precio de la acción, esto sería un precio de 114€. Yo creo que muchos inversores retail por hartazgo aceptarían, es decir al menos un 7-8% ya tienes. El resto de institucionales entre 150-200€ podrían aceptar. Eso ya sería valorar entre 11-13 PER y 6-7 Ev/EBITDA de este 2025, aún así seguirían llevándose la empresa muy barata.

¿Que he hecho?

He incrementado mi posición comprando a 80€ y 75,9€, teniendo actualmente una posición con un peso del 16%. Llegados a esto punto, al conocimiento que tengo de la empresa, a esta valoración, no puedo hacer otra cosa que incrementar. Sigo pensando que el riesgo-recompensa en bueno, que perder dinero a esta valoración es muy díficil, que hay incertidumbre si, pero también hay argumentos para pensar que se va a seguir creciendo, que la directiva es criticable si, pero que están ofreciendo crecimiento y FCF, y están tomando decisiones con visión a largo plazo y que yo me estoy jugando el dinero con el fundando y con 2 máximos accionistas que decidieron recibir el dinero de la compra de Majorel en acciones de TEP y no en dinero.

AVISO LEGAL: NO ES UNA RECOMENDACIÓN DE COMPRA.

✅ Si te has quedado con ganas de más, únete a la mejor comunidad de inversión en castellano y accede a todo el contenido además del boletín:

Gracias. Se agradece un análisis sosegado de la empresa. La verdad es que la irracionalidad del mercado es tremenda. La empresa sigue generando 1B y creciendo. Si fuese un negocio en declive podría entender la valoración. Ahora mismo, la lógica me habla de irracionalidad. Esto ya lo he vivido en el pasado y, de repente, las cosas cambian. Mientras esperamos se sigue generando FCF, creciendo, recogiendo dividendos y con recompras. Lo único que no cuadra es el precio, pero ahí está la oportunidad (y el estómago).

excelente análisis como siempre. Me ha hecho reflexionar sobre varios puntos, aunque me surge alguna duda sobre ciertos aspectos. Mirando los números mas fríamente - FCF yield del 25-30%, forward P/E bajo 5x, y solo €1.5B de €3B de FCF comprometidos para shareholders - ¿crees que están acumulando liquidez con la intención de una "auto-OPA", o piensas que simplemente son demasiado conservadores para su propio bien? esto me genera mas dudas.

Desde una perspectiva de M&A, esto tiene todos los ingredientes de una LBO perfecta: negocio predecible, caja abundante, mercado irracionalmente pesimista, y management que conoce cada detalle operativo y que posiblemnte no este alineado con lso stkholders. Con su perfil de deuda post-2028 (asumo menor a 1.2x EBITDA), podrían financiar una OPA a €90-110/share sin despeinarse. que quiero decir ... que si bien aprecio tu análisis detallado y la defensa racional del management, pero creo que estás siendo demasiado generoso interpretando las señales. Cuando un negocio con FCF yield del 25-30% y P/E bajo 5x solo puede prometer 0.5% de mejora en márgenes en 4 años, algo está fundamentalmente roto - ya sea en la ejecución o en la honestidad de la comunicación. El mercado no está siendo "irracional"; está respondiendo correctamente a un management que estaria desalineado en maximizar valor para shareholders. La retórica sobre "inversiones en IA" suena incompleta cuando no pueden explicar convincentemente por qué la conversión de FCF se deteriorará simultáneamente.

Tu punto sobre el "conservadurismo" del management me preocupa más que me tranquiliza. En mi experiencia, cuando los fundamentals de un negocio son tan sólidos como describes, management conservador usualmente significa management desalineado con shareholders. €100M en buybacks con esa valoración no es prudencia - es casi negligencia fiduciaria: técnicamente correcto pero estratégicamente irrelevante cuando estás comprando €1 por €0.30. A veces el mercado castiga porque huele algo que los fundamentals no capturan aún. aun mi tesis de $TEP no se rompe pero va cerca ...