Boletín Semanal del Inversor Quality

Los SEMIS se desploman -9.4% | Opinión sobre la OPA a Nagarro.

Qué vas a leer hoy en el boletín:

En los mercados, la semana dejó una señal difícil de ignorar: una fuerte caída de los semiconductores y la infraestructura de IA —los chips y centros de datos que sostienen el boom— mientras, en el lado opuesto, el software y el SaaS (software por suscripción) rebotaban con fuerza. El dinero empezó a cambiar de manos: del hierro al software.

En el terreno de las tesis, compartimos nuestra opinión, honesta y sin medias tintas, sobre la OPA de Nagarro: qué hay realmente detrás de la operación y si, a estos precios, le sale las cuentas al inversor.

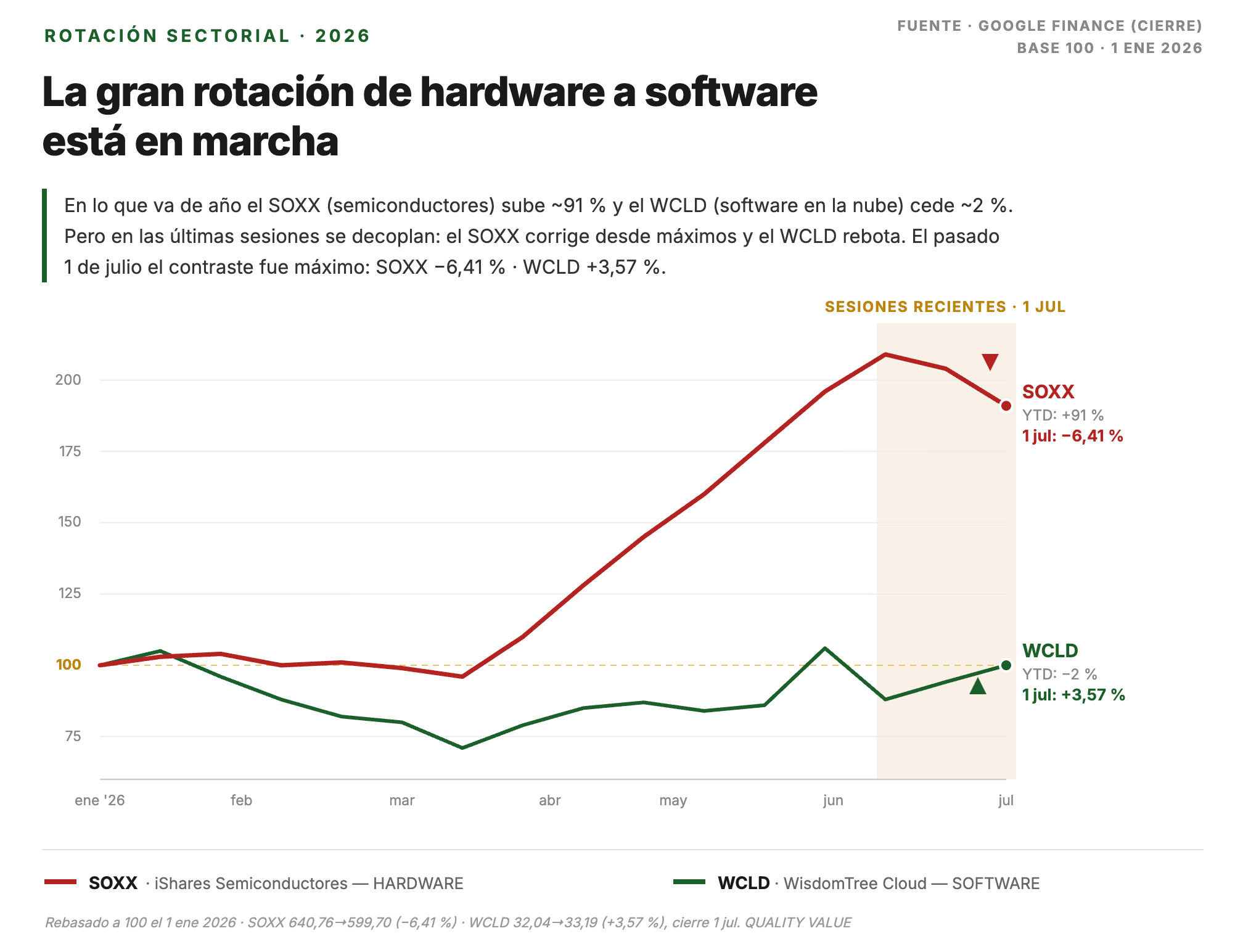

El gráfico de la semana le pone cara precisamente a ese posible cambio de rotación —de hierro a software—: lo que en el mercado apenas se intuye, aquí lo verás dibujado.

Y como cada semana, repasamos todos los datos clave del mercado y tendréis acceso al último vídeo de Quality Value: en esta ocasión, dos podcasts de primer nivel: conversamos con Quim Abril, asesor del fondo Gestión Boutique IV Equity Small Caps FI, y con Gustavo Martínez, experto en oro.

Cerramos, como siempre, con el calendario de próximos eventos —lo que conviene tener en el radar para no llegar tarde a las citas que moverán al mercado.

Antes de entrar en materia: el boletín de esta semana cuenta con la colaboración de Crescenta, la plataforma y gestora digital española especializada en inversión en Private Equity y otros mercados privados.

Más adelante explicamos su fondo Crescenta Multistrategy Private Equity Access I, FIL, que permite invertir en mercados privados con diferimiento fiscal. Si inviertes en bolsa —como la mayoría de vosotros— y tienes plusvalías acumuladas, puedes diversificar y traspasarlas a este fondo sin tributar en el momento del traspaso. Lo detallamos abajo.

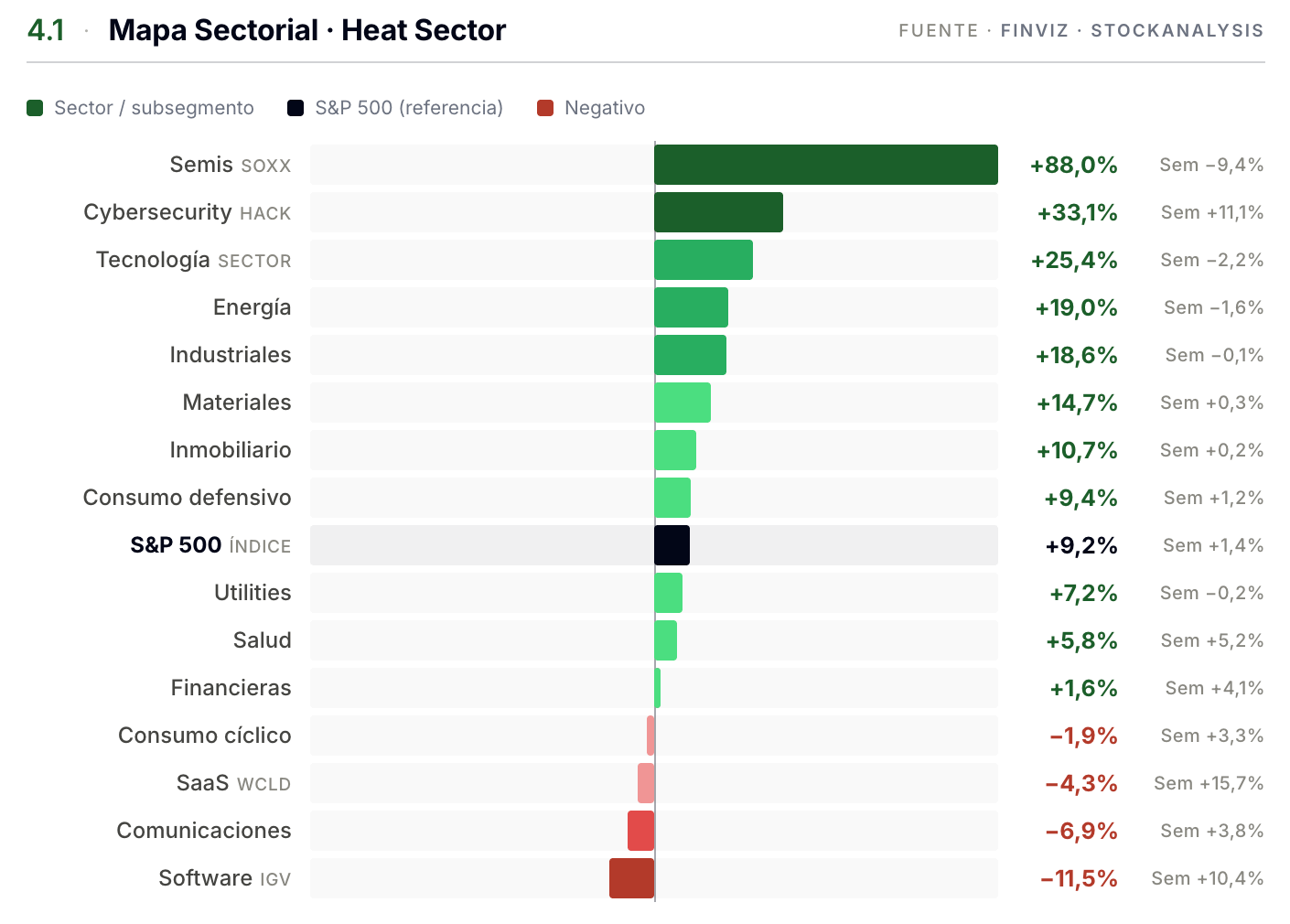

El giro de la semana fue en los semiconductores. El índice SOXX, que hace una semana rozaba el +108% en el año, cayó −9,4% en cinco sesiones —−6,4% solo el 1 de julio— hasta quedarse en +88% YTD, con Micron, Applied Materials y Sandisk perdiendo cerca de un 10% cada uno. El detonante: la filtración de que Meta venderá a terceros su capacidad de IA sobrante (lo desarrollamos en la Tesis). El dinero salió del hierro y corrió al software; el Chart of the Week lo pone en imágenes.

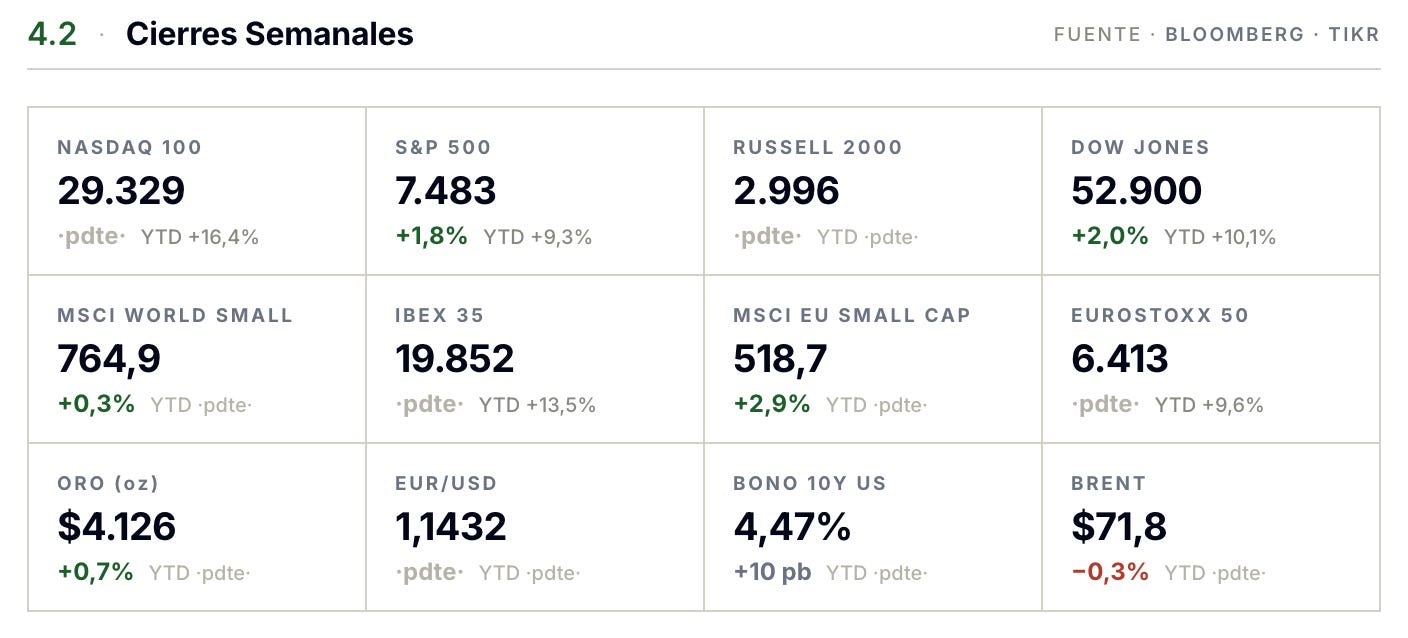

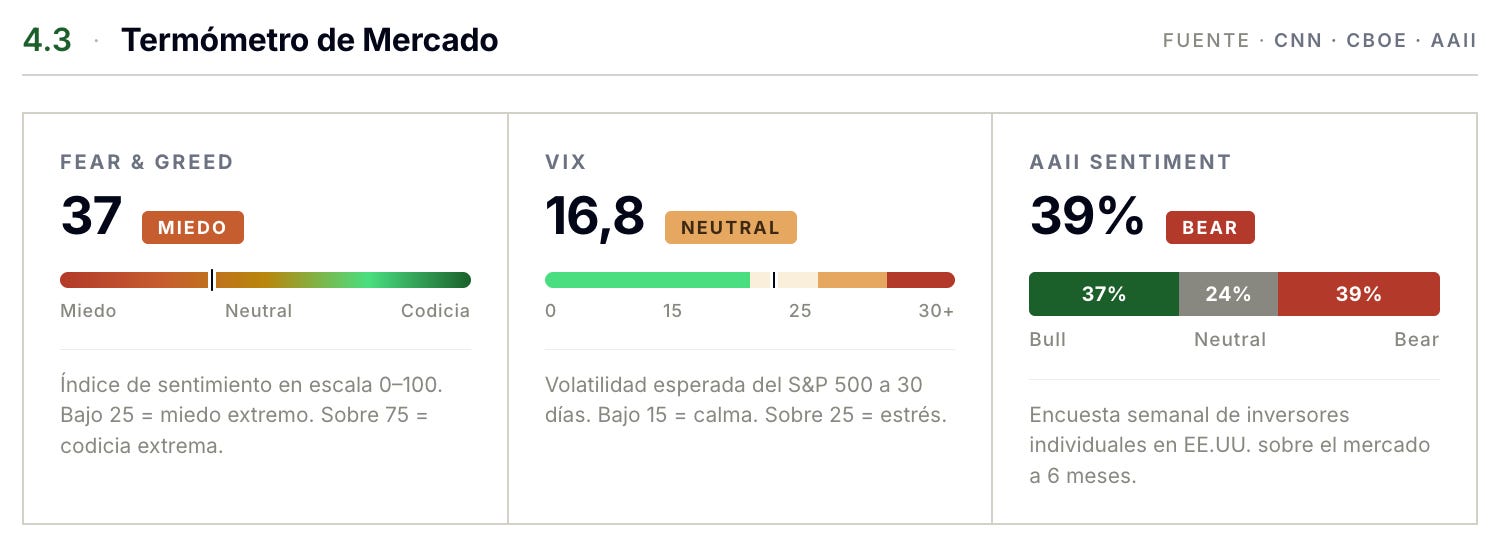

Pero el índice general no se hundió: subió. Lo que cambió fue el liderazgo. El Dow marcó récord (52.900) tirado por valores tradicionales —Apple +4,8%, Visa y Walmart cerca del 3%— mientras el Nasdaq cedía: el mercado se ensancha más allá de la tecnología. Ayudó una macro más floja —nóminas de junio de solo +57.000 frente a +113.000 esperados— que refuerza una Fed en pausa, aunque el mercado aún descuenta una subida en septiembre. Y una señal para archivar: el VIX en calma (15,8) frente al miedo del Fear & Greed (32) y un 42% de bajistas en AAII. Sube, pero con el pulso acelerado.

Cuando el motor del año frena, la pregunta no es si la IA sigue —seguirá—, sino quién toma el relevo. Ahí ponemos es donde estamos poniendo el foco ahora en el Research con acciones que están teniendo grandes subidas estos últimos días y estamos discutiendo en el canal de discord.

El 1 de julio se filtró —según Bloomberg— que Meta prepara su entrada en el negocio del cloud: quiere vender a terceros el exceso de capacidad de IA que ha construido. El proyecto, bautizado internamente “Meta Compute”, sigue en desarrollo y no hay anuncio oficial. Pero el mercado no esperó: la acción subió cerca del 10%.

La pregunta no es si es buena o mala noticia para Meta, sino qué revela sobre el sector. A continuación compartimos nuestra opinión.

Para nosotros, que uno de los mayores compradores de GPUs del mundo busque colocar capacidad sobrante es la primera evidencia de que los hyperscalers —los gigantes de la nube como Amazon, Microsoft o Google— quizá se hayan pasado de frenada con el CAPEX, la inversión en equipos e instalaciones (aquí, chips y centros de datos). Y una señal de que empezamos a rozar el pico de euforia en semiconductores e infraestructura de IA.

No es casualidad que la misma sesión dejara una rotación de manual: el índice de semiconductores (SOXX) cayó un 6,4% mientras el software en la nube (WCLD) subió un 3,6%. El dinero empieza a moverse del hierro al software.

Mérito para Zuckerberg: es el primero en pisar el freno y, de paso, abrir una vía para amortizar la inversión. Veremos quién es el siguiente.

La IA está para quedarse. Pero innovar y acertar con la inversión son cosas distintas. Los ganadores de la próxima década aún están por decidirse —y ahí es donde ponemos el foco.

Crescenta Multistrategie Private Equity Access I, FIL

→ Invertir en Private Equity con inteligencia fiscal

| Este boletín cuenta con la colaboración de Crescenta.

Crescenta es la gestora digital española especializada en la inversión en mercados privados. Entre sus productos destaca Crescenta Multistrategy Private Equity Access I, FIL: un fondo que, con una sola inversión, da acceso a una cartera diversificada de capital privado, con exposición a más de 15 fondos subyacentes de algunas de las mayores firmas de Private Equity del mundo.

Traspasabilidad (diferimiento fiscal)

Es su gran diferencial. A diferencia de un FCR (Fondo de Capital Riesgo), un FIL permite a las personas físicas traspasar dinero desde otros fondos de inversión a este vehículo sin tributar por las plusvalías en el momento del traspaso: el impuesto se difiere hasta que reembolsas.

Para quién tiene sentido: si inviertes en bolsa y arrastras plusvalías, este tipo de fondo te permite diversificar hacia mercados privados sin un peaje fiscal inmediato. Como todo FIL, es un producto complejo, ilíquido y con un importe mínimo de entrada; conviene revisar el folleto y tu situación antes de invertir.

→ Para más información, contacta directamente con Crescenta.

Hace dos semanas entrevistábamos al CEO de Nagarro. El viernes, la noticia: una OPA (oferta pública de adquisición) sobre la propia compañía —que tenemos en cartera, así que nos toca de cerca.

Es una OPA amistosa, con el respaldo de los principales accionistas y la directiva. El precio, 81 €, supone una prima de en torno al 140% sobre los ~33 € de la semana pasada.

Por eso el martes, en lugar del boletín habitual, publiqué un artículo con mi opinión: la historia de Nagarro en bolsa, los escenarios que se abren ahora —y por qué creo que la OPA puede ser buena para el inversor— y los aprendizajes que nos llevamos.

Para cerrar, comparto mi lista personal de acciones IT que seguimos: una selección en la que muchas cotizan —como Nagarro— por debajo de 10x PER (precio/beneficio). Ideas para revisar, varias a precio de derribo.

Os dejamos con el artículo completo:

Como os contamos el sábado pasado, hace poco lanzamos nuestro podcast: un espacio para conversar sobre inversión, finanzas personales, economía y sectores concretos con gestores, expertos en sus materias, directivos de los sectores que seguimos y líderes de opinión.

La semana pasada compartimos dos episodios muy interesantes:

Quim Abril, asesor del fondo Gestión Boutique IV Equity Small Caps FI, con quien nos centramos en la oportunidad histórica que hay hoy en las small caps (empresas de pequeña capitalización).

Gustavo Martínez, asesor financiero y uno de los mayores expertos en oro y metales preciosos.

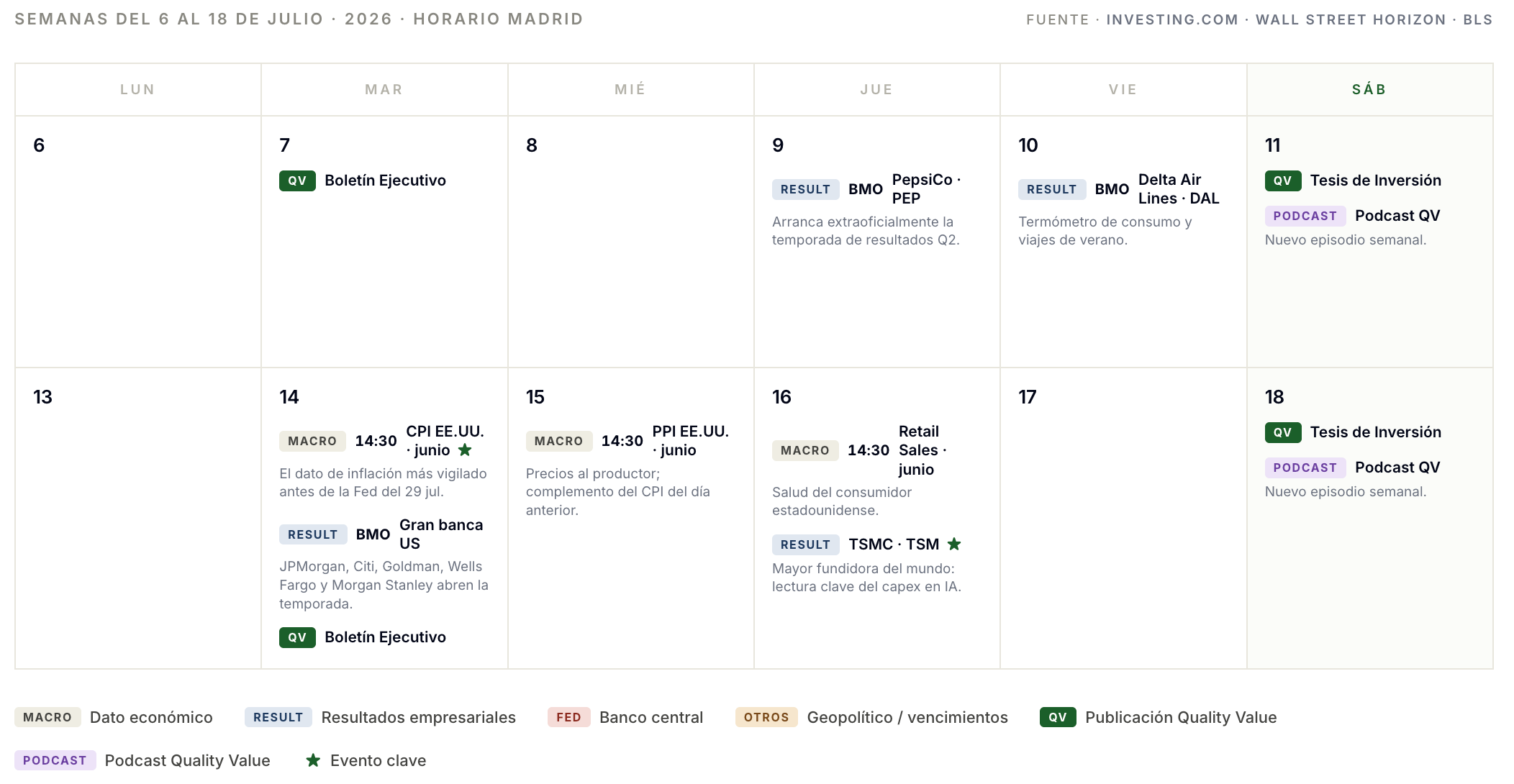

Los próximos eventos macro, los resultados empresariales relevantes y nuestras próximas publicaciones lo tenéis en el siguiente calendario:

*(Click en imagen para verlo ampliado)

Suscríbete para recibir las nuevas tesis y acceder a todo el contenido desde hoy.

Disclaimer sobre Crescenta

Rentabilidades pasadas no implican rentabilidades futuras.

La inversión en capital privado tiene riesgos, entre los que destaca la ilquidez.

Más info en crescenta.com/condiciones