¿Crisis de inteligencia o explosión de oportunidades?

La réplica económica de Juan Ramón Rallo al escenario 2028 planteado por Citrini en Quality Value Research.

Un artículo publicado por Citrini —una de las firmas de research más reconocidas del sector— generó un intenso debate en redes sociales y medios financieros. Bloomberg llegó a señalarlo como uno de los catalizadores de la corrección que sufrieron las compañías de software el lunes 23 de febrero.

El informe plantea un escenario hacia 2028 en el que la inteligencia artificial, impulsada por un crecimiento exponencial de la productividad, desencadena una disrupción de tal magnitud que terminaría erosionando la economía real y generando desequilibrios estructurales profundos.

Se trata de un análisis ambicioso, elaborado y bien documentado. Sin embargo, a nuestro juicio, contiene supuestos económicos discutibles y omite ciertos mecanismos de ajuste que históricamente han operado en procesos de transformación tecnológica.

Para abordar esta cuestión con el rigor que merece, hoy contamos con la participación de uno de los economistas más influyentes en el ámbito del análisis macroeconómico en el mundo hispanohablante: Juan Ramón Rallo.

Rallo es doctor en Economía, profesor universitario y uno de los principales exponentes contemporáneos del pensamiento liberal y la escuela austriaca. Su trabajo combina profundidad teórica, análisis histórico y capacidad divulgativa, lo que le convierte en una referencia obligada cuando se trata de interpretar grandes transformaciones estructurales como la que estamos viviendo.

Además, nos complace anunciar que esta colaboración no será puntual. Juan Ramón Rallo se incorpora como editor de la nueva sección de Economía de Quality Value, un espacio dedicado al análisis macroeconómico y estructural que complementará nuestras tesis de inversión e informes temáticos, permitiendo a nuestros lectores integrar el contexto macro en su proceso de asignación de capital.

Sin más, os dejamos con este primer artículo, cuyo objetivo es identificar los mecanismos económicos que probablemente operarán en esta transición hacia el nuevo paradigma tecnológico, así como los errores teóricos que pueden distorsionar su interpretación —sin pretender anticipar ni el calendario ni la forma concreta en que estos procesos se materializarán.

¿Crisis de inteligencia o explosión de oportunidades?

Un artículo de CitriniResearch ha generado un notable revuelo en redes sociales durante los últimos días, y no es difícil entender por qué. El escenario que describe —redactado como si fuera una macro memo de junio de 2028— es, cuando menos, inquietante.

Su tesis central puede resumirse así: la IA está generando un crecimiento de productividad sin precedentes, pero ese crecimiento es estructuralmente incapaz de circular por la economía real porque destruye precisamente la base de ingresos laborales sobre la que reposa toda la arquitectura del consumo, el crédito y la fiscalidad americanos. Las máquinas producen, pero no gastan. Los trabajadores desplazados gastan menos. Las empresas reinvierten el ahorro en más IA, que desplaza a más trabajadores. La dinámica se re-troalimenta sin freno natural, y su aceleración amenaza con fracturar sucesivamente el mercado de crédito privado, el mercado hipotecario y, en última instancia, la solvencia del propio Estado federal. Lo que Citrini llama “Ghost GDP” —output que aparece en las cuentas nacionales pero nunca llega a los bolsillos de nadie— sería la patología central de este nuevo capitalismo cognitivo.

Es un argumento elaborado, bien documentado y, en varios de sus tramos descriptivos, probablemente correcto.

El problema es que confunde la transición con el destino.

Todo lo que Citrini describe —el dolor del desplazamiento laboral, el estrés financiero, la inadecuación de los contratos heredados, la lentitud de la respuesta institucional— son rasgos reconocibles de una economía que atraviesa una reestructuración profunda entre dos regímenes productivos. Lo que Citrini no demuestra, aunque lo asume en cada página, es que esos rasgos transitorios constituyan el estado estacionario del régimen nuevo.

Y esa confusión, entre el coste del ajuste y la naturaleza del equilibrio al que se llega, descansa sobre uno de los errores más antiguos y persistentes de la historia del pensamiento económico.

La incertidumbre radical de lo genuinamente nuevo

Antes de entrar en la crítica sustantiva, conviene detenerse en un punto que el propio Citrini reconoce de pasada pero cuyas implicaciones no extrae: hacer pronósticos sobre el impacto económico de la IA es extraordinariamente difícil. No con la dificultad habitual de cualquier previsión tecnológica, sino con una dificultad cualitativamente distinta. Y la razón es exactamente la que el propio Citrini identifica como fundamento de su tesis: esta vez es distinto.

Si la IA es, como Citrini y muchos otros argumentan, la primera tecnología en la historia que convierte capital y trabajo en factores sustitutivos — la primera innovación globalmente sustitutiva del trabajo humano, no en una tarea específica sino en un rango creciente de capacidades cognitivas —, entonces estamos ante un fenómeno genuinamente sin precedentes históricos.

Y cuando estamos ante algo genuinamente sin precedentes, la capacidad predictiva cae a mínimos, porque no hay experiencia pasada sobre la que construir extrapolaciones fiables. Precisamente porque esta vez es distinto, nadie puede cartografiar desde dentro de la transición el régimen que emergerá de ella. Pero la incertidumbre no es solo cuantitativa (no sabemos cuánto, ni a qué velocidad).

Es existencial en un sentido literal que ninguna otra tecnología ha planteado.

El rango de resultados posibles de la IA no va de “crecemos un poco más” a “crecemos un poco menos”. Va de una prosperidad material sin precedentes en la historia humana a la extinción literal de la especie. La máquina de vapor no planteaba riesgos existenciales. La electricidad tampoco. Incluso la energía nuclear, que sí los planteaba, era una tecnología de aplicación específica cuyo riesgo podía acotarse geográfica y políticamente. La IA es una inteligencia de propósito general que mejora recursivamente y cuyo alineamiento con los fines humanos sigue siendo un problema abierto entre los mejores especialistas del mundo.

El Financial Times publicó hace meses un gráfico que ilustra esta dualidad con claridad: dos escenarios extremos —uno de estancamiento tecnológico y otro de superinteligencia descontrolada— flanquean un escenario central de integración gradual y relativamente ordenada. El abanico real de posibilidades es incomparablemente más ancho que el de cualquier innovación previa.

Y aquí aparece una ironía reveladora en el artículo de Citrini. Su escenario asume implícitamente que la humanidad resuelve el problema difícil: el problema de alineación. En su memo de 2028, la IA sigue mejorando, sigue siendo extraordinariamente capaz, y en ningún momento se desalinea de los fines humanos ni genera una catástrofe existencial. Sobrevivimos a la superinteligencia. Lo que no sobrevivimos, según él, es al ajuste del mercado hipotecario. La humanidad resuelve el desafío sin precedentes de controlar una inteligencia general recursivamente mejorable y se ahoga con un problema que, en comparación, es institucional y de diseño: cómo redistribuir la renta cuando cambia el canal por el que circula.

Es epistemológicamente temerario construir un escenario con tickers, fechas y cadenas causales precisas desde dentro de un fenómeno cuyo rango de resultados incluye la extinción humana.

Nada de esto invalida el ejercicio de Citrini como escenario. Lo que invalida es su pretensión implícita de descripción probable. Lo que podemos hacer — y es lo que intentará este artículo — es identificar los mecanismos económicos que probablemente operarán en la transición (la competencia, el abaratamiento, la democratización del acceso al capital) y los errores teóricos que impiden a Citrini verlos, sin pretender que sabemos cuándo, a qué velocidad ni con qué forma concreta se materializarán.

El dolor de la transición es real

Antes de explicar por qué el diagnóstico de fondo de Citrini es erróneo, conviene dejar claro lo que tiene de acertado, porque la concesión no es retórica sino sustantiva.

Lo que la IA amenaza con destruir — si se desarrolla tanto como Citrini y muchos otros postulan — no es el capital humano en abstracto sino el capital humano específico: la destreza acumulada en tareas concretas que quedarían obsoletas.

El product manager experto en Salesforce, el analista financiero que domina modelos estándar de valoración, el desarrollador junior que traduce especificaciones en código rutinario, el agente de seguros que monetiza la inercia del cliente, el consultor cuyo valor añadido consistía en navegar complejidades que una máquina ya no encuentra tediosas. Si la IA alcanza las capacidades que Citrini describe, la descapitalización de estas cohortes podría ser efectiva e irreversible en el horizonte de su vida laboral. No hay que minimizarlo.

Citrini narra historias concretas —la product manager de Salesforce que pasa de 180.000 dólares anuales a conducir un Uber por 45.000— y esas historias, de materializarse, serían el arquetipo de lo que ocurre cuando una revolución tecnológica descapitaliza el saber hacer específico de una generación. Los artesanos de la Revolución Industrial no se equivocaban al percibir que su mundo se derrumbaba, aunque la humanidad en su conjunto saliera ganando. El coste humano de la transición no es un efecto colateral menor del progreso; es su sombra inevitable, y cualquier análisis que lo ignore merece el reproche de frivolidad. El de Citrini no lo ignora. El mío tampoco.

Pero reconocer el dolor de la transición no es lo mismo que aceptar el diagnóstico de Citrini sobre sus causas profundas, porque ese diagnóstico extrapola los síntomas del ajuste y los presenta como si fueran la descripción de un nuevo régimen permanente. Y ahí es donde el análisis se tuerce.

Esta vez sí es distinto — pero no por lo que Citrini cree.

Hay una objeción legítima a todo lo anterior que el propio Citrini formula y que conviene tomar en serio: esta vez es diferente. En todas las revoluciones tecnológicas anteriores, capital y trabajo eran factores complementarios. La máquina de vapor necesitaba operarios. La electricidad necesitaba ingenieros. El ordenador necesitaba programadores. La cadena de montaje necesitaba, a otro nivel, diseñadores, gestores, supervisores.

Cada innovación aumentaba la productividad del trabajo humano y, con ella, su remuneración. Los ATMs abarataron las sucursales bancarias, así que los bancos abrieron más y contrataron más empleados para tareas de mayor valor añadido. Internet destruyó las agencias de viajes, pero creó industrias enteras —comercio electrónico, redes sociales, economía de plataformas— que absorbieron con creces el empleo destruido. El patrón se repetía con tal regularidad que adquirió fuerza de ley natural: la tecnología destruye empleos y luego crea más.

Citrini señala, con razón, que ese patrón descansaba sobre una premisa que la IA puede estar rompiendo. Cada nuevo empleo creado por la tecnología requería un humano que lo desempeñara, porque la tecnología solo era capaz de ejecutar tareas específicas y acotadas: el capital complementaba al trabajo.

La IA, por primera vez, es una tecnología de propósito general que mejora precisamente en las tareas a las que se redirigirían los trabajadores desplazados. No es una máquina que automatiza una tarea y libera al humano para otra; es una inteligencia general que compite con el humano en un rango creciente de tareas cognitivas y que mejora en esas tareas más rápido de lo que el humano puede reciclarse. La relación entre capital y trabajo podría estar dejando de ser complementaria para volverse sustitutiva. Eso es genuinamente nuevo, genuinamente disruptivo, y minimizarlo sería un error tan grave como el catastrofismo de Citrini pero en dirección contraria.

Ahora bien: que capital y trabajo se vuelvan sustitutivos no implica lo que Citrini concluye. Y aquí está el giro decisivo que su análisis no realiza.

El capital no es un ente autónomo que opera por sí mismo.

El capital es propiedad de alguien.

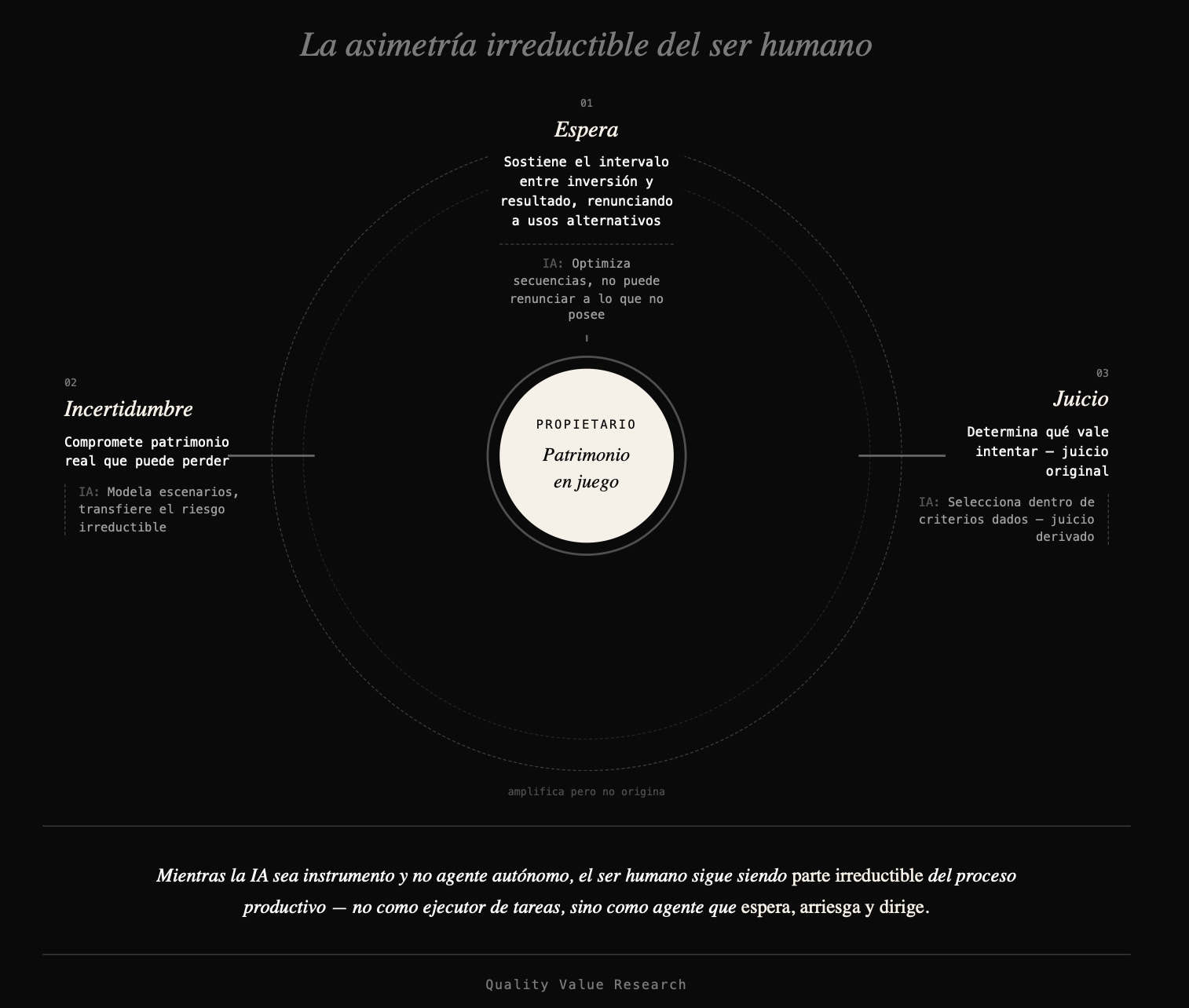

Y ser propietario de capital no es una relación pasiva de mera titularidad jurídica: es el ejercicio continuo de tres funciones que pueden delegarse parcialmente en la máquina pero nunca en su totalidad mientras exista una relación de propiedad entre un sujeto humano y un objeto productivo.

La primera es la espera: todo proceso productivo requiere que alguien sostenga financieramente el intervalo entre la inversión inicial y el resultado final, renunciando a los usos alternativos de esos recursos durante ese período. La IA puede optimizar la secuencia de un proyecto, pero no puede ser ella quien renuncia a los usos alternativos de un capital que no posee. La espera recae sobre quien posee los recursos, y ese alguien es, en una economía humana, un ser humano.

La segunda es la absorción de incertidumbre: alguien debe comprometer su patrimonio en un proyecto cuyo resultado no está garantizado, y solo quien tiene algo que perder puede genuinamente absorber esa incertidumbre. La IA puede afinar predicciones, modelar escenarios y reducir la incertidumbre residual, pero no puede ir a la quiebra; transfiere íntegramente la incertidumbre irreductible a quien la posee.

La tercera es el juicio empresarial: la selección, entre cursos de acción alternativos, del que el agente considera más valioso, asumiendo las consecuencias de esa elección. Aquí conviene distinguir entre juicio original y juicio derivado. La IA puede ejercer juicio derivado: puede seleccionar entre opciones dentro de un marco de criterios que alguien le ha definido, y lo hará con una eficacia creciente. Lo que no puede ejercer — mientras sea un instrumento al servicio de un ser humano y no un agente autónomo — es juicio original: la determinación última de lo que vale la pena intentar frente a lo que no, la decisión de comprometerse o retirarse cuando la información es radicalmente incompleta y las consecuencias recaen sobre un patrimonio real. La relación entre ambos tipos de juicio no es necesariamente secuencial — no es que primero el humano fije los fines y después la IA opere dentro de ellos. Puede ocurrir que la IA genere múltiples propuestas derivadas, explore alternativas que el humano no habría concebido, y las presente como opciones. Pero la elección final entre esas opciones — la validación a posteriori de cuál merece el compromiso de recursos reales — es siempre juicio original, porque recae sobre quien asume las consecuencias. Y esa determinación no es un acto de procesamiento de información — es un acto de agencia que requiere un sujeto con fines propios y un patrimonio que responde por la decisión. Mientras la IA sea instrumento y no sujeto, el juicio original permanece en manos humanas.

Capital, en suma, no es una cosa. Capital es espera, riesgo y juicio empresarial materializados en medios de producción.

Si el capital sigue siendo propiedad humana —y en una economía humana, donde la IA opera como instrumento y no como agente autónomo, lo es por definición—, entonces el ser humano sigue suministrando los factores productivos que la IA no puede sustituir por completo.

La relación capital-trabajo se rompe; la relación capital-propietario humano no.

Y mientras esa relación persista, el ser humano sigue siendo parte irreductible del proceso productivo — no como ejecutor de tareas (ahí la IA gana) sino como agente que espera, arriesga y dirige.

Cabría imaginar un escenario en que la IA deviniera agente autónomo: con fines propios, patrimonio propio y capacidad de asumir consecuencias por cuenta propia. En ese caso, la relación capital-propietario humano sí se rompería — pero ya no estaríamos describiendo una economía humana sino algo cualitativamente diferente que requeriría un análisis propio. Citrini no plantea ese escenario (de hecho, como hemos visto, lo excluye implícitamente al asumir que el problema de alineación está resuelto), y nosotros tampoco lo necesitamos para este argumento.

El mito del Ghost GDP: por dónde circula realmente la renta

El argumento del “Ghost GDP” —output que aparece en las cuentas nacionales pero nunca llega a los bolsillos de nadie— es la versión contemporánea de la teoría del subconsumo, que sostiene que una economía puede generar más output del que es capaz de absorber en forma de demanda efectiva.

La formulación es intuitivamente atractiva —las máquinas no compran proteínas ni pagan hipotecas— pero incurre en el mismo error que Jean-Baptiste Say identificó hace más de doscientos años y que los economistas austriacos desarrollaron después con mayor precisión: la producción no destruye demanda, la crea.

El principio merece explicación, porque es contraintuitivo y porque malentenderlo es lo que conduce a conclusiones como las de Citrini.

La idea de Say no es que “todo lo que se produce se vende” (esa es una caricatura que ni el propio Say sostuvo). Es algo más profundo: en una economía monetaria, nadie produce para acumular bienes sin fin; se produce para intercambiar, y el acto mismo de producir genera la renta con la que se demanda lo producido por otros.

Cuando un agricultor cosecha trigo, su cosecha no es solo oferta: es también su medio para demandar los zapatos del zapatero, que a su vez usará la renta recibida para demandar la madera del carpintero. La producción de cada uno es la fuente de su demanda. La renta agregada de la economía no puede ser inferior al output agregado, porque son la misma cosa vista desde lados opuestos de cada transacción.

¿Qué ocurre cuando la IA produce lo que antes producía un trabajador?

La producción sigue existiendo — y con ella la renta que genera. Solo que esa renta ya no llega al trabajador en forma de salario; llega al propietario de la IA en forma de beneficio, que este gasta, invierte o ahorra (y el ahorro es inversión en el sistema bancario: se presta a quien sí lo gasta o lo invierte). El output no ha desaparecido; el canal de distribución ha cambiado. Citrini observa que el canal antiguo (la nómina) se seca y concluye que la demanda se evapora.

Pero la demanda no se evapora: fluye por otro canal.

Un ejemplo concreto.

Supongamos que una empresa de software sustituye a diez analistas por un sistema de IA. Los diez analistas dejan de percibir sus salarios — eso es el dolor que Citrini describe, y es real. Pero la empresa no ha destruido el output que esos analistas generaban; lo ha replicado a menor coste. La diferencia entre el coste anterior (los salarios) y el coste nuevo (la suscripción a la IA) es ahorro que se convierte en una de tres cosas: beneficio distribuido a los accionistas (que lo gastan o lo invierten), reinversión en nuevos proyectos (que genera nueva actividad económica), o reducción de precios al cliente (que libera renta disponible para otros fines). En ninguno de los tres casos la renta desaparece. Se redistribuye.

Citrini podría responder que este razonamiento ignora la escala: si la sustitución no afecta a una empresa sino a millones, el volumen de renta que cambia de canal puede ser tan grande y tan rápido que el sistema no absorbe la redistribución a tiempo. Es una objeción seria, y merece tomarse en serio. Concedamos, pues, la dinámica de sustitución en toda su extensión. Siempre que la relación productividad-coste de un agente de IA sea superior a la de un trabajador humano en una tarea dada, la empresa tendrá incentivos para captar capital y reemplazarlo. Ese proceso no tiene por qué detenerse, y probablemente no lo hará. Citrini tiene razón en el mecanismo. Donde se equivoca es en el destino del ahorro.

Su narrativa asume que el excedente generado por la sustitución queda atrapado dentro de las empresas que lo ejecutan, alimentando un circuito cerrado de reinversión en más IA que genera más sustitución.

Es el “Ghost GDP”. La imagen es poderosa, pero omite el mecanismo más básico y más potente de la economía de mercado: la competencia.

Cuando una empresa sustituye trabajo por IA y obtiene un margen extraordinario, ese margen es una señal de beneficio que atrae competidores — tanto rivales que ejecutan la misma sustitución como nuevos entrantes que, precisamente porque la IA es barata, pueden replicar la operación con costes de entrada mínimos.

El propio Citrini documenta este proceso con una precisión que contradice su propia tesis: describe cómo decenas de competidores “vibe-coded” fragmentaron DoorDash en semanas, cómo la diferenciación en SaaS colapsó porque la IA igualó las capacidades de desarrollo, cómo los incumbentes entraron en una “knife-fight” de precios con retadores sin estructura de costes heredada. Lo que está describiendo, sin reconocerlo, es la competencia erosionando el margen de la sustitución y transfiriéndolo hacia abajo, al precio que paga el consumidor.

El excedente generado por la IA tenderá a no quedarse en la empresa. Circulará, pero no por el canal que Citrini busca (la nómina), sino por otro que sistemáticamente ignora: el abaratamiento. Cada ronda de sustitución competitiva tiende a reducir el precio del bien o servicio afectado.

Cuando el SaaS que costaba 500 dólares anuales pasa a costar 50 —o cero—, esos 450 dólares no han desaparecido de la economía: son excedente del consumidor que queda libre para gastarse en otra cosa, o excedente del inversor que queda libre para destinarse a otro proyecto. Multiplicado por millones de transacciones, en centenares de sectores simultáneamente, el efecto probable es una expansión masiva del poder adquisitivo real que no aparece como ingreso salarial en ninguna nómina pero que opera exactamente como renta disponible para quien lo recibe.

El GDP de Citrini no es fantasma: circula por un canal que él no está mirando porque sigue buscando la renta en el recibo de la nómina.

Citrini, además, necesita exagerar la concentración del gasto para que la cadena de contagio desde el empleo white-collar al colapso de consumo resulte lo más dramática posible. Y su uso de los datos lo refleja. Afirma que el 10% más rico genera más del 50% de todo el gasto de consumo en Estados Unidos, y que el 20% superior genera el 65%. La cifra procede de un análisis de Moody’s Analytics que ha sido cuestionada por economistas como Antoine Levy, de UC Berkeley, que señala que la metodología imputa consumo a partir de datos de la Reserva Federal que no miden consumo directamente; los datos del Bureau of Economic Analysis, que sí lo miden, sitúan la cifra más cerca del 35%.

La diferencia es significativa, pero lo revelador no es tanto el número exacto como la selección: entre las estimaciones disponibles, Citrini escoge sistemáticamente la que produce el escenario más alarmante.

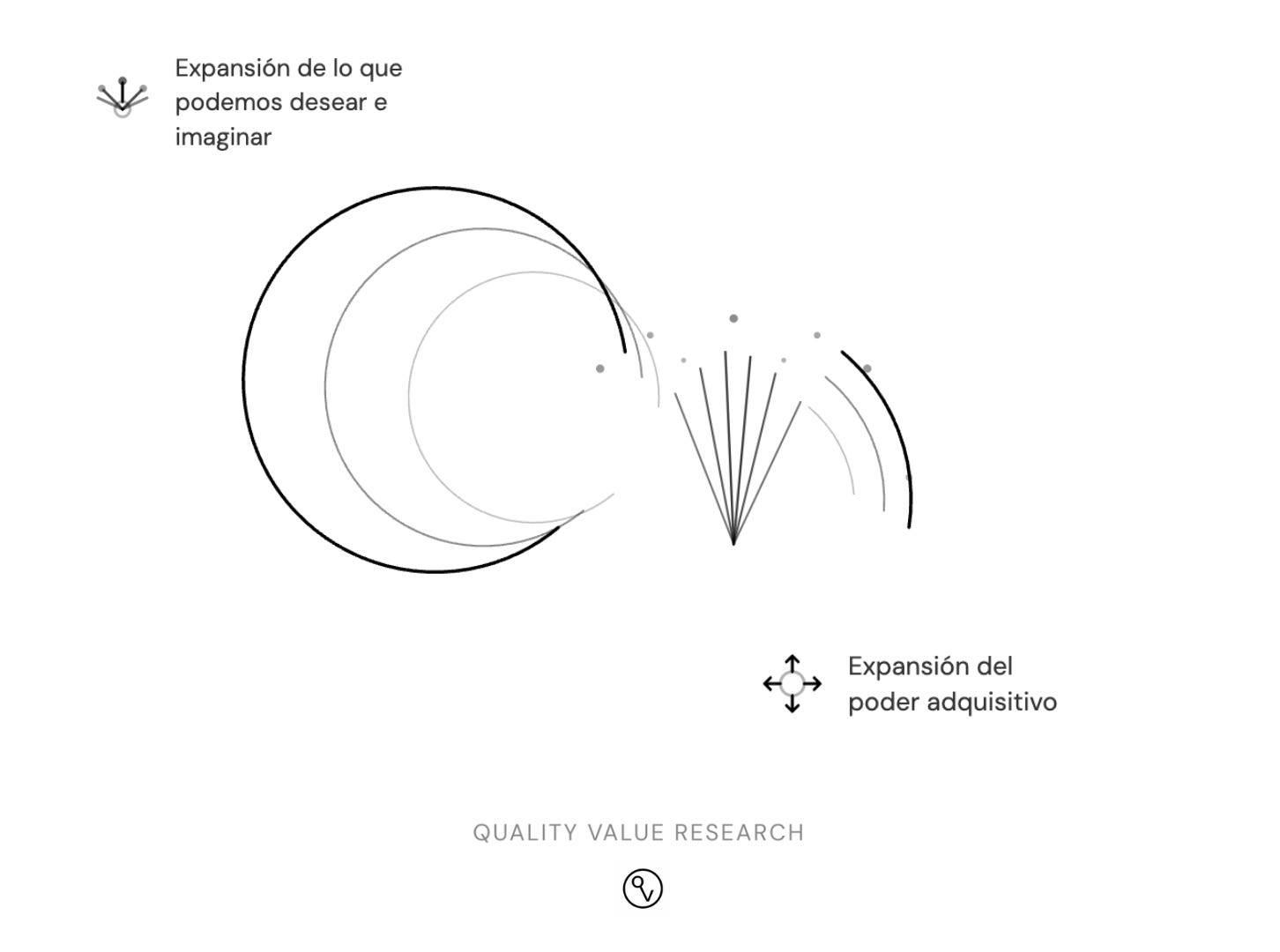

Y la teoría del subconsumo tiene un defecto aún más profundo: asume implícitamente que el horizonte de necesidades humanas es fijo, que una vez satisfechas las necesidades existentes el excedente no encuentra destino productivo.

La historia económica desmiente sistemáticamente esa premisa. Las necesidades humanas no son un conjunto estático que la producción se limita a satisfacer; son, en parte, un producto endógeno del propio proceso productivo. Cada ampliación cualitativa de las posibilidades de producción reconfigura el horizonte de fines que el ser humano es capaz de imaginar y desear. La imprenta no solo abarató los libros existentes: engendró la novela moderna, la prensa, la divulgación científica —formas culturales que no existían antes y que generaron necesidades enteramente nuevas. La electricidad no solo iluminó lo que ya había: hizo concebible lo que sin ella era impensable.

La IA, que representa por hipótesis la mayor ampliación cualitativa de las posibilidades productivas en la historia humana, no debería contraer el espacio de necesidades insatisfechas sino expandirlo radicalmente.

El “Ghost GDP” de Citrini es una ilusión producida por mirar solo los empleos que desaparecen y no los fines que aún no han sido concebidos.

La IA como gran nivelador:

El tránsito de trabajador a capitalista

El abaratamiento tiene un segundo efecto, quizá más importante que el primero, y que conecta directamente con la cuestión de si la dinámica de sustitución equivale a un colapso de la demanda agregada.

Cada reducción de precios en los inputs que requiere una actividad productiva reduce el umbral de capital necesario para emprenderla —y la reducción más drástica se da precisamente en el input que históricamente ha constituido la barrera de entrada más alta: el capital humano, el componente intelectual y formativo de cualquier actividad.

Consideremos lo que significa concretamente. El contratista de reformas que antes necesitaba 200.000 dólares para montar una operación competitiva —entre software de gestión, diseño, contabilidad, análisis de permisos y planificación de obra— ahora necesita una fracción de eso, porque la IA ha colapsado el coste de todo el componente intelectual de su negocio. El asesor financiero independiente que antes requería un terminal Bloomberg, un equipo de analistas y una licencia de software institucional ahora puede ofrecer análisis de cartera con calidad comparable por unos pocos dólares al mes. El pequeño empresario hostelero que antes subcontrataba contabilidad, marketing y gestión de proveedores a tres empresas distintas ahora integra todo eso en una herramienta que cuesta menos que una cena.

En cada caso, el tránsito es el mismo: de necesitar un departamento para competir a poder hacerlo con criterio propio y una suscripción.

Y el efecto no se detiene en los costes directamente intelectuales, porque prácticamente todo input en una economía moderna incorpora un componente intelectual en su cadena de producción —diseño, logística, gestión de inventario, optimización de procesos, certificación regulatoria—, de modo que el abaratamiento de la inteligencia se propaga indirectamente al coste de inputs que no son intelectuales en sí mismos. El material de construcción no lo fabrica una IA, pero su precio refleja el coste de la cadena completa que lo diseña, lo especifica, lo transporta y lo certifica, y esa cadena tiende a abaratarse en cada eslabón que la IA toca. El efecto cascada reduce el umbral de entrada a la actividad empresarial por vías que exceden con mucho la mera sustitución de trabajo de oficina.

La IA, en este sentido, opera como el gran nivelador de la actividad empresarial.

No solo abarata los bienes de consumo, sino que —y esto es lo decisivo— abarata los costes de entrada al proceso productivo mismo, especialmente aquellos que dependían de formación especializada, acceso a información cara o capacidad analítica que solo las grandes corporaciones podían financiar. Eso no es destrucción de capacidad productiva; es su democratización a una escala sin precedentes.

Y aquí se cierra el argumento que vertebra toda esta réplica.

Si capital y trabajo se vuelven sustitutivos, la pregunta relevante no es si los trabajadores desplazados encontrarán nuevos empleos como trabajadores (quizá muchos no), sino si el umbral para participar en la economía como propietarios de capital —como agentes que esperan, arriesgan y juzgan a través de la IA— baja lo suficiente como para absorber a una proporción significativa de quienes pierden su posición como trabajadores.

Y la respuesta, en una economía donde la inteligencia como input se universaliza y donde el efecto cascada abarata todo lo que la inteligencia toca, es que ese umbral puede caer como nunca antes en la historia.

No se necesita un título universitario ni un departamento corporativo para comprometer recursos propios en un proyecto incierto, sostener la espera de su maduración y seleccionar entre los cursos de acción que la IA pone a disposición.

Se necesita disposición a absorber espera y riesgo —actitudes distribuibles, no monopolizables—, y la IA, al colapsar el coste de todo lo demás, hace que esas actitudes sean lo único verdaderamente necesario.

Es lo que podríamos llamar el efecto de habilitación empresarial de la IA: no solo abarata el consumo, sino que abarata el producir — y con ello amplía el número de personas que pueden participar en la economía como propietarios de capital.

La transición productiva: un saldo indeterminado

Este efecto de habilitación es real, pero su efecto sobre las cohortes concretas que sufren la disrupción no está predeterminado.

La product manager de Salesforce que pierde su empleo de 180.000 dólares opera simultáneamente en dos fuerzas de signo contrario. Por un lado, sufre la descapitalización de su saber hacer específico: las tareas que dominaba ya no valen lo que valían, y su renta salarial cae o desaparece. Por otro lado, vive en una economía donde los costes de emprender se han desplomado, donde las herramientas de IA le proporcionan capacidad analítica, de desarrollo, de marketing y de gestión que hace cinco años habría requerido un equipo de diez personas, y donde su conocimiento del sector y su red de contactos le dan un punto de partida que no cualquiera tiene.

¿Cuál de las dos fuerzas domina? No lo sabemos.

Es genuinamente indeterminado, y depende de variables que no pueden resolverse teóricamente: su situación financiera personal, su disposición al riesgo, la velocidad con que la economía genere nuevas oportunidades empresariales, la calidad de la respuesta institucional.

Lo que sí podemos afirmar es que la indeterminación se resuelve de forma distinta según el horizonte temporal. Para quien está en medio de la disrupción, con una hipoteca que pagar y unos ahorros que se agotan, la fuerza de la descapitalización puede dominar sobre la fuerza de la habilitación durante meses o años. El dolor es real y no hay argumento teórico que lo alivie.

Pero para la generación que viene después —la que crece en un entorno donde las herramientas que antes requerían departamentos enteros están al alcance de cualquiera—, el tránsito de trabajador a capitalista no es un ideal lejano sino una posibilidad cotidiana. Del mismo modo que hoy cualquier persona con un smartphone puede publicar contenido que hace treinta años requería una imprenta o una emisora, mañana cualquier persona con IA podría emprender proyectos que hoy requieren estructuras corporativas. El umbral baja, y con él la barrera que separaba a quienes vendían su trabajo de quienes producían a través de su capital.

El saldo neto de estas dos fuerzas —descapitalización del trabajo específico y habilitación del capital empresarial— determinará la experiencia real de la transición para cada individuo, cada cohorte y cada región. No es un saldo que pueda resolverse a priori ni en la dirección catastrofista de Citrini ni en la optimista.

Lo que sí puede afirmarse es que la fuerza de habilitación existe, que es poderosa, que se intensifica con cada reducción en el coste de la IA, y que Citrini la ignora por completo. Su análisis solo contabiliza la descapitalización y extrapola desde ahí el colapso sistémico. Es como calcular las pérdidas de un incendio sin contabilizar la reconstrucción.

La transición financiera

El tramo más elaborado del artículo de Citrini —y el más eficaz como pieza narrativa— es la cadena de contagio financiero: la sustitución laboral deteriora las rentas salariales, lo que amenaza el servicio de la deuda hipotecaria y la deuda de empresas cuyos modelos de negocio la IA ha dejado obsoletos, lo que fragiliza a los bancos y a las aseguradoras de vida que financian el private credit, lo que endurece las condiciones crediticias, lo que deprime aún más el consumo, lo que acelera la espiral.

El relato es cinematográfico: Zendesk como smoking gun, Athene como eslabón sistémico, las hipotecas prime de San Francisco como última ficha del dominó. Hay que reconocer que, como ejercicio de escenario, es inteligente.

Y no conviene despacharlo con un optimismo que el argumento no justifica. Si aceptamos que la transición productiva puede ser desordenada —y la aceptamos, porque la historia de toda revolución tecnológica lo confirma—, la transición financiera lo será probablemente también, y posiblemente con más violencia.

El sistema financiero no es otra cosa que la cristalización contractual de expectativas sobre flujos futuros de renta. Una hipoteca a treinta años firmada en 2024 incorpora la expectativa de que el deudor mantendrá una renta salarial estable durante tres décadas. Un préstamo apalancado contra el ARR de una empresa SaaS incorpora la expectativa de que esos ingresos recurrentes seguirán recurriendo. La deuda de cualquier empresa cuyo modelo de negocio descansa sobre la intermediación de fricciones humanas —y Citrini documenta muchas— incorpora la expectativa de que esas fricciones persistirán.

Cuando la IA invalida esas expectativas, los contratos entran en tensión.

Y los contratos de crédito son, por diseño, rígidos: se negocian a plazos de décadas, con términos fijos, y no se reestructuran sin un evento crediticio. Que es exactamente lo que Citrini describe.

También es cierto que la evolución de los colaterales del sistema será ambigua. Hay razones para pensar que los activos complementarios de la IA y relativamente escasos —tierra urbana bien ubicada, infraestructura física crítica, ciertos inmuebles— tenderían a revalorizarse en términos reales a medida que todo lo replicable se abarate.

Pero simultáneamente habría activos que perdiesen su función productiva por completo: oficinas diseñadas para plantillas que ya no existen, infraestructura comercial vinculada a modelos de intermediación que la IA ha desmontado, instalaciones especializadas en procesos que dejan de ser necesarios. El efecto neto sobre los colaterales no es unívocamente positivo ni negativo; depende de la composición de cada balance, de cada cartera, de cada zona geográfica.

Que haya disrupciones crediticias significativas, impagos en segmentos concretos de private credit, quiebras de empresas cuyo modelo de negocio la IA ha dejado obsoleto y cuya deuda se firmó bajo supuestos de ingresos que ya no existen, deterioro en hipotecas vinculadas a las cohortes más afectadas por la sustitución, e incluso episodios de estrés sistémico que obliguen a intervenciones extraordinarias de la Reserva Federal y de los reguladores — todo eso es no solo posible sino probable si la velocidad de la transición productiva se acerca a lo que Citrini describe.

Lo que no se sigue es que esas disrupciones financieras constituyan evidencia de un colapso estructural permanente de la demanda agregada.

Son evidencia de que los contratos financieros heredados del régimen productivo anterior necesitan repricing — tanto los que apostaban por la continuidad de rentas salariales estables como los que apostaban por la continuidad de modelos de negocio que la IA está desmontando. Un repricing que será doloroso, desordenado y costoso para quienes están en el lado equivocado, pero que es, en última instancia, el mecanismo por el que el sistema financiero se ajusta a una nueva realidad productiva.

La transición financiera sería, en suma, un reflejo de la transición productiva: previsiblemente tan desordenada como esta y tan costosa como esta.

Pero son efectos de reestructuración entre dos regímenes, no el estado estacionario del régimen nuevo. Los impagos y las quiebras que Citrini describe no son síntomas de una economía que ha dejado de funcionar; son el coste de un sistema financiero que se recalibra desde los supuestos del régimen que se extingue hacia los del régimen que emerge.

Confundir ese coste con el destino permanente de la economía es, una vez más, el error subconsumista: tomar una fotografía del desajuste transitorio y proyectarla como si fuera el equilibrio final.

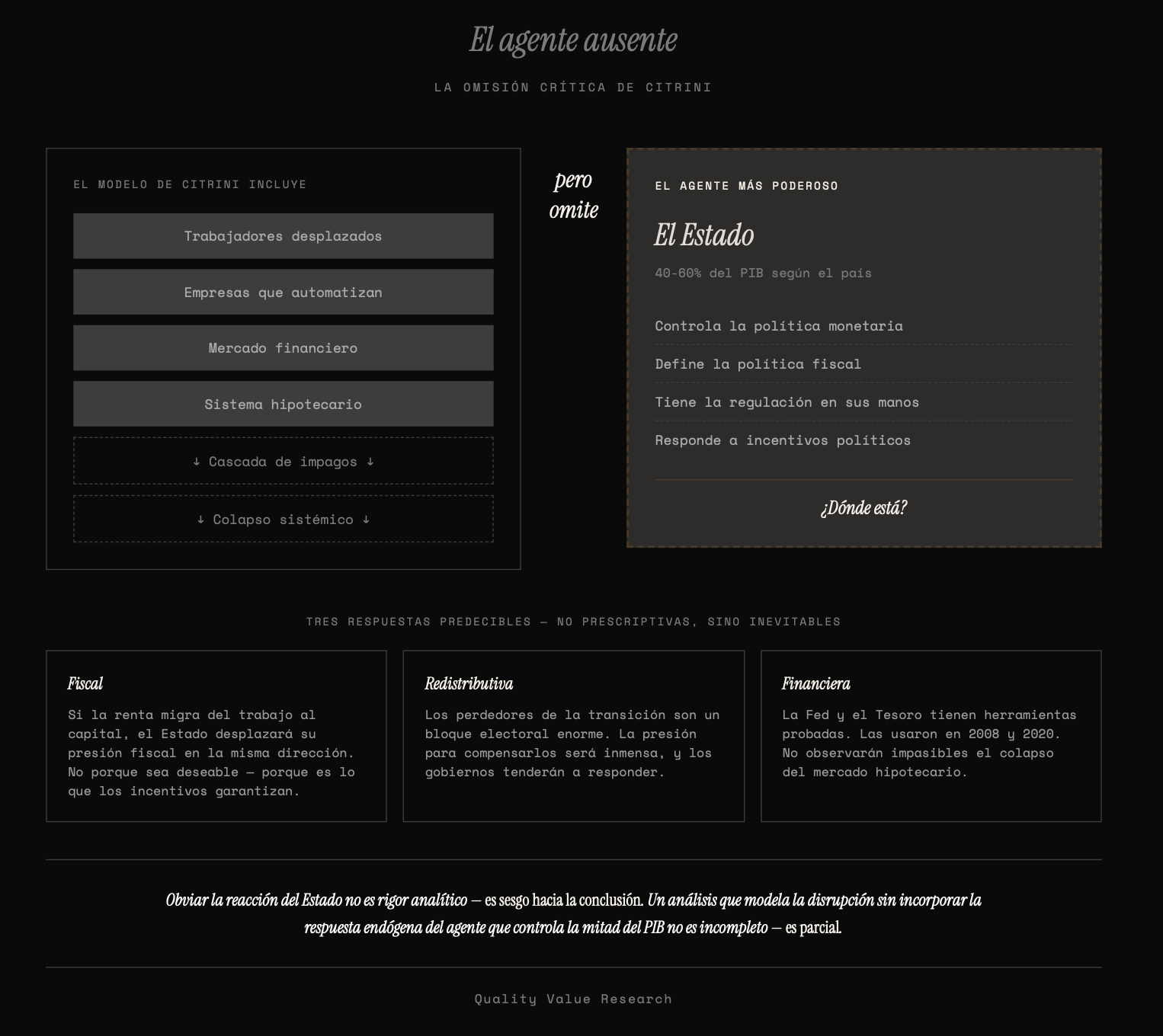

La reacción del Estado: otra omisión de Citrini

Citrini pretende escribir un informe realista sobre lo que sucede cuando la IA disrumpe la economía americana.

Pero su análisis omite la reacción del agente más grande y más poderoso de esa economía: el Estado.

Y la omisión no es menor, porque la respuesta estatal no es una variable exógena que pueda incluirse o no a voluntad del analista; es una consecuencia endógena de los mismos incentivos que Citrini describe. Cuando millones de votantes pierden su empleo y el sistema financiero entra en estrés, los gobiernos no se quedan mirando.

Actúan — no necesariamente bien, no necesariamente a tiempo, pero actúan. Obviar esa reacción no es rigor analítico; es parcialidad.

Lo que sigue no es una prescripción sobre lo que el Estado debería hacer, sino una descripción de lo que previsiblemente hará, impulsado por los incentivos políticos que la propia disrupción genera.

Consideremos las tres dimensiones más previsibles de esa respuesta.

La primera es fiscal. Citrini presenta la erosión de la base impositiva — los ingresos federales caen porque gravan nóminas y las nóminas se secan — como si fuera un callejón sin salida. Pero los estados no son recaudadores pasivos que observan cómo desaparece su base imponible sin reaccionar. Si la renta migra del trabajo al capital — si el excedente de la productividad de la IA fluye hacia los propietarios de la infraestructura, hacia los accionistas de las empresas que la adoptan, hacia los beneficios corporativos y las ganancias de capital —, el Estado tenderá a desplazar su presión fiscal en la misma dirección. No porque sea deseable (hay argumentos sólidos contra la fiscalidad del capital), sino porque es lo que los incentivos políticos garantizan: un Estado que necesita recaudar y que ve dónde está la renta gravará esa renta. La historia fiscal de los últimos dos siglos es una sucesión de adaptaciones de la base imponible a la estructura productiva de cada época. No hay razón para suponer que esta vez será distinto. El saldo fiscal del Estado no tiene por qué deteriorarse como Citrini describe; tenderá a reconfigurarse, con las distorsiones y costes que toda reconfiguración fiscal conlleva, pero tenderá a reconfigurarse.

La segunda es redistributiva. Los perdedores de la transición — las cohortes cuyo capital humano específico se descapitaliza — constituyen un bloque electoral enorme, concentrado en los segmentos de renta media-alta que más participan en el proceso político. La presión para compensarlos mediante transferencias directas, programas de reciclaje, subsidios al empleo o mecanismos de renta garantizada será previsiblemente inmensa, y los gobiernos — por convicción, por cálculo electoral o por simple miedo al desorden social — tenderán a responder a esa presión. El propio Citrini lo reconoce implícitamente cuando describe propuestas como el “Transition Economy Act” o el “Shared AI Prosperity Act” en su escenario; lo que no hace es incorporar el efecto de esas intervenciones en su cadena causal. Las menciona como parte del paisaje político y las descarta como insuficientes o tardías, sin modelar su impacto amortiguador sobre la dinámica de consumo que él mismo describe como catastrófica. Que la compensación sea imperfecta, tardía y políticamente conflictiva es probable. Que sea inexistente es implausible.

La tercera es financiera. La implosión del crédito privado y del mercado hipotecario que Citrini describe con tanto detalle se produciría — si se produce — frente a una Reserva Federal y un Tesoro que disponen de herramientas probadas para intervenir exactamente en ese tipo de crisis. La compra de MBS, la provisión de liquidez de emergencia, la facilitación de programas de forbearance y refinanciación, el respaldo explícito o implícito a instituciones sistémicas — todo eso fue desplegado en 2008 y en 2020 con resultados que, cualesquiera que sean sus costes a largo plazo, evitaron la cascada de impagos que Citrini da por inevitable. ¿Generará ese tipo de intervención distorsiones, riesgo moral y costes futuros? Sin duda. Pero el analista que pretende describir lo que sucede no puede construir su escenario asumiendo que el banco central observará impasible el colapso del mercado hipotecario sin mover una mano. No es lo que ha hecho nunca. No es lo que previsiblemente hará esta vez.

Ninguna de estas observaciones es prescriptiva. No estoy argumentando que la intervención estatal sea deseable, ni que sus efectos vayan a ser benignos, ni que no genere sus propias distorsiones y problemas.

Estoy argumentando algo más simple: que es predecible.

Y que un análisis que pretende modelar las consecuencias macroeconómicas de la disrupción de la IA sin incorporar la reacción endógena del agente que gasta entre el 40% y el 60% del PIB según el país, que controla la política monetaria, que tiene en sus manos la regulación y que responde directamente a los incentivos políticos generados por la propia disrupción no es un análisis incompleto — es un análisis sesgado en la dirección de su conclusión.

Conclusión

Citrini termina su artículo con una advertencia: “the canary is still alive.”

Lo dice como un llamado a actuar antes de que sea tarde. Comparto la urgencia, pero no el diagnóstico que la motiva.

El canario que hay que vigilar no es el que Citrini describe. Su canario — el colapso de la demanda agregada por la sustitución del trabajo — presupone que la economía solo sabe generar demanda por un canal (la nómina), que el ser humano solo sabe participar en la producción de una forma (como trabajador), y que las instituciones solo saben operar bajo un régimen (el heredado). Ninguna de esas tres premisas sobrevive al escrutinio.

El canario real es otro. Es la velocidad de la transición frente a la capacidad de adaptación de las personas concretas que la sufren: ¿cuántas cohortes quedarán atrapadas entre un régimen que se extingue y otro que no acaba de consolidarse, y durante cuánto tiempo? Es la respuesta política a esa velocidad: ¿será lo bastante ágil para facilitar el tránsito sin ser lo bastante torpe para obstaculizar el proceso de creación de riqueza que lo hace posible?

Y es, por encima de todo, la cuestión que precede a todas las demás y que Citrini da por resuelta sin siquiera plantearla: ¿mantendremos a la IA como instrumento humano, o permitiremos — por negligencia, por prisa o por incapacidad — que termine controlándonos a nosotros?

Si la IA permanece como instrumento, la economía tenderá a ajustarse. El ajuste será doloroso para algunos, políticamente conflictivo y éticamente exigente, aunque el saldo neto puede ser positivo incluso durante la transición.

Pero la dirección probable es hacia un régimen más productivo, con un espacio de creación de valor más amplio y un acceso al proceso productivo más democrático que el actual. Si la IA deja de ser instrumento, ninguno de estos argumentos importa — ni los de Citrini ni los míos.

El canario sigue vivo. Lo que amenaza con matarlo no es que la IA produzca demasiado. Es que confundamos la transición con el destino y, creyendo que el colapso es inevitable, tengamos una visión parcial e incompleta del proceso de transición que nos lleve a sacrificar el proceso de creación de riqueza en nombre de una distribución que solo puede sostenerse si ese proceso continúa.

Inteligentes reflexiones sin querer llegar a una conclusión sí o sí, que son las que valen oro. Para mí las luchas estarán entre las grandes corporaciones y las microempresas, entre el que tenga capital suficiente y el que no, entre la inflación/moneda y el estado, y en el uso de un gran poder por personas/países entre su propio beneficio a cualquier coste.

Wow. La verdad es q yo no concedo demasiado interés a los artículos catastrofistas, pero bienvenidos sean si generan réplicas tan didácticas y enriquecedoras como esta. Enhorabuena al autor. Un gusto haber podido leer sus reflexiones.