Hoy publicamos la 2º tesis de un invitado, en este caso de la mano de Heredia Substack un suscriptor que tiene su propia newsletter, donde publica tesis como la de hoy y comparte con nosotros la misma filosofía de inversión en empresa de calidad de pequeña capitalización.

El trabajo de investigación que ha realizado Heredia es sobre una empresa española, algo desconocida para la comunidad (NO es Global Dominion). La compañía ofrece servicios de transformación digital, la podemos comparar como la Relatech de España. Es una compañía que tenemos en el radar y que cumple muchos de los requisitos de calidad que buscamos.

Esta tesis se une a las más de 47 publicadas en la newsletter de Quality Value y que podéis ver resumidas y explicadas en el siguiente enlace:

En 13 de ellas hemos invertido (comunicamos cada compra en el chat) y actualmente forman parte de nuestra cartera personal que podéis ver en siguiente enlace:

Además si te suscribes recibirás un “Pack de bienvenida” con +40 herramientas de inversión (plantillas excel, guías, etc):

📩 Próxima tesis nuevas originales de Quality Value que vamos a compartir:

Miércoles 24 de abril: Tesis de Dino Polska: ¿Qué le esta pasando?

Sábado 27 de abril: Tesis de Lululemon: ¿Nueva Under Armour o Nike?

Sin más os dejamos con un gran trabajo de nuestro compañero Heredia, toda la tesis esta desarrollada por el, por lo que todo el mérito y conocimiento de ella es su suyo.

Esta abierto para todos los suscriptores, esperemos que os guste!

0. Introducción

SINGULAR PEOPLE S.A., conocida como SNGULAR, (BME: SNG) se define como un ecosistema de tecnología y talento. El negocio principal de la compañía es el desarrollo de soluciones de software a medida para grandes clientes. La sociedad tal y como la conocemos actualmente se fundó en en 2015. Desde entonces hasta los últimos resultados anuales publicados, los ingresos de la compañía han crecido al 30%, combinando crecimiento orgánico con adquisiciones.

La IPO de la compañía fue el 1 de diciembre de 2021, y los directivos tienen aproximadamente el 60% de todas las acciones de la compañía.

Puedes suscribirte para seguir recibiendo post como éste

Actualiza a la versión de pago

1. Historia de la compañía

1995/2014 - Fundación y primeras oficinas

Antes de la fundación de Media Net Software, que a la postre sería la base de SNGULAR, el actual presidente José Luis Vallejo se encontraba en Galicia trabajando para el Colegio de Ingenieros montando su departamento de informática (generar un servidor web, dar correo electrónico a todos los arquitectos, etc). Con el tiempo, llegó a compaginar el trabajo en el Colegio con diferentes proyectos informáticos para otras entidades públicas y privadas, desarrollándolos él mismo pero también subcontratando gente que le ayudara.

Así, en 1995 decide mudarse a Madrid y se asocia con un antiguo compañero para fundar Media Net Software y abrir la primera oficina. No es hasta 2008 cuando abren la segunda oficina en España; en este caso, sería Oviedo el lugar elegido.

A partir de 2012, comienza la expansión internacional, comenzando por México en 2012 y Estados Unidos en 2013, debido a que los clientes de ese momento también estaban presentes en dichos países.

2015 - Fundación de SNGULAR

En 2015, se crea la marca SNGULAR para gestionar un proyecto empresarial único de la empresa Singular People, como fusión de las siguientes empresas:

BillionLabs: servicios de ecommerce y Venture Builder.

Walnuters: estrategia digital, Marketing Digital, planificación y maximización del business value en iniciativas centradas en la tecnología

Trecone: diseño, desarrollo, explotación de Apps móviles y la creación de soluciones analíticas con datos obtenidas de las mismas a través de proyectos de I+D.

MeaningCloud: expertos en Inteligencia Artificial y semántica para aplicación de tecnologías de procesamiento de lenguaje natural.

La integración de las compañías podría verse desde fuera como una absorción de 4 compañías pequeñas por parte de una mayor (Media Net Software), el diseño del proyecto SNGULAR estuvo desde un principio enfocado en definir un nuevo modelo donde existiera un ecosistema común, por lo que la propia Media Net Software se descompuso en varios equipos especializados que se mezclaron con el resto.

2016/2020 - Expansión nacional e internacional

Con la experiencia de haber abierto una oficina en EEUU en 2013, abren otras dos oficinas, una en 2016 y otra en 2017.

Es en 2018 cuando se produce la mayor apertura de oficinas: una en Santiago de Chile, otra en Cáceres (España) y 2 en EEUU.

En 2019 se establecen en Singapur con una oficina, mientras que abren otras 2 en España: Barcelona y Córdoba.

Durante 2018 y 2019 comienza la incorporación de equipos completos provenientes de startups y pequeñas empresas de servicios sin adquisición de la entidad jurídica (acqui-hiring). Hablaremos más adelante del SNGULAR Ecosystem y de The SNGULAR platform.

En 2020 establecen la única oficina de Middle East hasta la fecha en Abu Dhabi, y establecen otras 2 más en EEUU. También en 2020 se adquiere la compañía Manfred, especializada en el reclutamiento de talento técnico hiperespecializado, formando lo que a posteriori sería la Unidad de Negocio SNGULAR Talent Development.

Además, durante 2020 y 2021, desde SNGULAR se entra en el capital de dos empresas de formación: UXERSchool, que finalmente será adquirida de manera total y se convierte en la Unidad de Negocio SNGULAR Learning Disruption, y TeamLabs.

2021 - OPV en el BME Growth

Durante 2021, antes de la salida a bolsa, se anuncian las adquisiciones de ASPGems (ahora Sngular Catalyst) en enero y de Exevi (ahora Sngular Solutions) en marzo.

Posteriormente, en junio de 2021, la Singular People, S.L. se convierte en una Sociedad Anónima para comenzar a cotizar en el BME Growth por los siguientes motivos:

Aumentar los fondos propios de la Compañía para potenciar el crecimiento inorgánico y la consolidación internacional.

Habilitar un mecanismo de financiación que permita aumentar la capacidad de la Compañía para captar recursos que podrían financiar el crecimiento futuro.

Financiar parte de la compra de otras compañías mediante entrega parcial de acciones.

Ampliar la base de accionistas y proporcionar un mecanismo de liquidez y de valoración objetiva de las acciones.

Fidelizar al personal.

Aumentar la notoriedad, imagen de marca, transparencia y solvencia frente a terceros (clientes, proveedores, entidades de crédito, etc.).

Además de la salida a bolsa, también establecen una oficina en Lisboa.

Debido a las nuevas circunstancias provocadas por la pandemia, la compañía decide apostar por negocios de producción multimedia, dando origen a SNGULAR Media como productora de contenidos interactivos.

A continuación podemos ver la evolución de los ingresos y del número de empleados desde 2000 hasta 2021:

2022 - Primeras adquisiciones como empresa cotizada

Durante 2022, la compañía ha completado la adquisición de varias compañías:

Adicionalmente, durante la segunda mitad de 2022, se ha invertido en una nueva estructura que permita a la compañía crecer y escalar manteniendo los principios de cercanía con el equipo humano.

La nueva estructura implicó desmontar estructuras anteriores, conformar lo que llaman ToT (Team of Teams), que veremos más adelante, donde toda la empresa funciona en torno al concepto de Teams o mini-empresas con especialización funcional y técnica, posicionamiento en mercado (sectores, clientes y tipos de proyecto) y a la vez puedan gestionarse con autonomía (para dar recorrido a los profesionales dentro de cada Team), todo ello coordinado mediante objetivos globales (una especie de federación de empresas funcionales de alto crecimiento dentro de una gran empresa). Para ello, en septiembre, entró Sarah Harmon, que había sido Consejera Independiente durante 1 año, como CEO Global.

2022 también fue el año en el que la compañía discontinuó sus operaciones en Singapur, ya que la apuesta de la compañía siempre ha sido crecer y diversificar en clientes sectores y geografías, pero mantener márgenes y rentabilidad, y esto no se estaba cumpliendo.

La compañía termina el año con 92M€ de facturación y 1259 empleados, con una venta media de 73.000€/empleado (knowmad mood termina 2022 con una facturación media de 64.000€/empleado).

2023 - Año de consolidación

Durante 2023 la compañía no ha anunciado ninguna adquisición ni apertura de nuevas oficinas, más allá de la compra del 0.03% de la filial de México, para integrarla al 100%.

Sin embargo, en abril se deshace del 100% de las participaciones que disponía de la sociedad Singular Learning, S.L. y por consiguiente la participación de esta última en un 50% en Teamlabs, S.L., por un precio de 2.4M€. Durante 2022, Singular Learning SL generó 2.1M€ en ventas, pero obtuvo una pérdida operativa de 0.17M€, y contaba como 2M€ de goodwill en el balance.

En la primera mitad de 2023, la compañía había alcanzado los 52.4M€, un crecimiento del 20% con respecto a 1H2022 y EBITDA de 8.2M€ (+21% YoY).

2. Descripción de su actividad

Actualmente, SNGULAR presta sus servicios desde las siguientes localizaciones (en los KPIs veremos qué porcentaje representa cada geografía):

Veamos qué hacen.

2.1. Áreas de trabajo

Las áreas de trabajo de SNGULAR y las distintas tecnologías o especializaciones involucradas en ellas son:

Tech competences

Sngular ofrece servicios y soluciones tecnológicas integrales utilizando capacidades de Inteligencia Artificial (desde sencillos bots a asistentes personales), Marketing Digital, VR e Interfaces avanzadas, eCommerce, User eXperience, IoT, Desarrollo Software, Nube y DevOps, Salesforce, Calidad (QA) y Catalyst.

Agile Methodologies

Hoy en día, una de las máximas es la respuesta al cambio en lugar de seguir un plan rígido. Para ello, Sngular aprovecha sus conocimientos técnicos para proporcionar una estrategia más completa por medio de las siguientes capacidades: Transformación Agile, Desarrollo agile co-localizado con el cliente, Diseño de Servicios, Labs.

Business Transformation

Sngular nació como start-up, lo que le otorga la experiencia para lanzar nuevos productos, servicios, start-ups, joint ventures y spin-offs. Engloba las capacidades de Innovación abierta, Observatorios, Innovation as a Service y Estrategia Digital.

Ventures

Sngular Ventures aprovecha su conocimiento y experiencia fundando, invirtiendo, lanzando o adquiriendo startups basadas en tecnología. Sus capacidades son Venture Investment (un fondo de inversión en start-ups) y Venture Building con la que crean y gestionan la creación de startups de grandes organizaciones

2.2. Unidades de Negocio

Estas areas de trabajo se organizan a través de Líneas de Negocio (LoB) que se pueden agrupar funcionalmente en torno a las siguientes Business Units (BUs):

BU1 - Market Growth

Esta BU se encarga de apoyar a la transformación de las organizaciones de cara a sus clientes. Se trata de que los clientes de SNGULAR conozcan mejor a sus clientes de manera que se puedan diseñar nuevas interacciones, nuevas relaciones o nuevos productos y servicios.

BU2 - Enterprise Transformation

SNGULAR trabaja con las empresas en la transformación de sus modelos de negocio, procesos y metodologías. También se incluye dentro de esta unidad la migración y adaptación de empresas a la nube, así como la transformación de sus estructuras organizativas tradicionales en estructuras ágiles.

Si la BU1 se encargaba de la transformación externa de una compañía, esta BU se encarga de la transformación interna de esa compañía.

BU3 - Talent Development

Esta BU ayuda a las empresas a encontrar, atraer, fidelizar y desarrollar el talento necesario para que lleven a cabo sus proyectos e iniciativas, proporcionando servicios de alto valor añadido de recruiting, employer branding y consultoría estratégica.

BU4 - Learning Disruption

Actualmente, la formación constante es imprescindible. Esta unidad se encarga de diseñar y desarrollar “laboratorios de aprendizaje” más ágiles, eficaces, y realistas que los métodos de formación tradicionales.

Realmente, a día de hoy no sé si esta BU sigue operativa:

- Según se informa en el documento de los Estados Financieros Intermedios Consolidados al 30 de junio de 2023, la compañía Singular Learning, S.L. fue transmitida, y con ella, su participación en Sociedad Teamlabs, S.L.

- Sin embargo, en la entrevista concedida por José Luis Vallejo en capital.es, siguen apareciendo referencias a la BU4 - Learning Disruption y Teamlabs.

Por tanto, no sé cuáles son las actividades que se llevan a cabo dentro de la BU4 - Learning Disruption y qué entidades la integran. Seguramente, con la presentación del informe anual de 2023, tengamos más información.

BU5 - Ventures Investments

En esta BU, la compañía se implica en:

Desarrollo de startups cuyo origen puede estar en el lanzamiento de proyectos por empleados de la propia compañía (spinoffs)

Proyectos de clientes que desean que Sngular participe como socio tecnológico (joint ventures)

Proyectos de terceros, industriales o financieros, que consideran a Sngular como un socio con la reputación y el expertise necesario para desarrollar el proyecto (ventures).

BU6 - Community Building

Esta BU se encarga de la conexión entre la comunidad tecnológica y de innovación para posicionarse como referente, construir una sólida imagen y liderar los entornos de talento, así como para servir de puente entre cada uno de los agentes que forman el ecosistema tecnológico.

2.3. Teams

SNGULAR se define a sí misma como un Team of Teams. Tal y como se puede ver en la imagen de la BU, dentro de cada una de ellas existen diferentes equipos:

2.3.1. Sngular Cloud Adoption

SNGULAR se encarga de garantizar que todos los sistemas integrados en la nube cumplan con las normas, también proveen de herramientas y procesos para desarrollar, probar y desplegar soluciones, así como de modernizar aplicaciones para que funcionen en un entorno de cloud computing.

2.3.2. Sngular Scalable Platforms

Consiste en diseñar plataformas que permitan adaptarse al ritmo de los cambios, siendo relevantes para los usuarios ofreciendo experiencias omnicanal, optimizando el rendimiento sin comprometer la calidad de los servicios y plataformas.

2.3.3. Sngular IoT

Las empresas deben aprovechar las capacidades de la tecnología para progresar. La tecnología avanza muy rápido, y se necesita un conocimiento mixto, que conecte las operaciones industriales con las capacidades IT.

2.3.4. Sngular Design

Se trata de resolver problemas de forma creativa. Los clientes consiguen soluciones hechas a medida que los acercan a sus clientes para que se sientan más cerca de la marca.

2.3.5. Sngular Marketing

SNGULAR define e implementa diferentes tecnologías (CRM, marketing automation, CDP, DMP, ...) que permitan en su conjunto construir mejores modelos de captación, comercialización y relación con el cliente, ayudando a las empresas a llegar al corazón y a la mente de los consumidores, siempre apoyándose en Conversion Rate Optimization (CRO) y Analítics.

2.3.6. Sngular QE

Entregar valor continuo al cliente sin comprometer la calidad es el principal reto al que se enfrentan las empresas. Para ello, SNGULAR apuesta por un modelo de testing ágil, sin silos, haciendo mucho hincapié en aspectos técnicos y sus sinergias con la filosofía DevOps.

2.3.7. Sngular Data & AI

Equipo formado por personas especializadas en desarrollo de software, Inteligencia Artificial, diseño y gestión de infraestructuras y análisis de datos, que crea soluciones para que las empresas tomen las mejores decisiones estratégicas.

Algunas de sus soluciones son: Alfred (modelo de asistente conversacional para Administración y Recursos Humanos), Corex (motor de IA de SNGULAR), Taleet (SaaS que mapea el talento de una organización), Morph (sistema para procesar datos en tiempo real).

2.3.8. Sngular Media

SNGULAR media ofrece servicios de dinamización de comunidades y eventos, generación de contenidos audiovisuales y la posibilidad de utilizar instalaciones de nuestros espacios de innovación.

UNIQ es uno de sus programas, en el que el ex-jugador de baloncesto José Manuel Calderón conversa con diferentes personalidades, por ejemplo, con Pau Gasol:

2.3.9. Sngular Studios

Se encargan del diseño, producción y mantenimiento de diferentes experiencias visuales multimedia como videojuegos, museos, inmersión en realidad virtual o marketing experiencial.

2.3.10. Sngular Talent

Su función es detectar, formar e incentivar al talento para favorecer su desarrollo profesional tanto dentro como fuera del ecosistema de Sngular.

Está formado por diferentes iniciativas: Manfred (agencia de talento tecnológico), ∑xtend (creación de “cultura técnica” dentro de las empresas) y Sngular Teamlabs (aprendizaje de alto rendimiento).

2.3.11. Sngular Ventures

Es el equipo encargado de ejecutar la BU5 - Ventures Investments que hemos visto arriba.

2.3.12. Sngular Catalyst

Adaptan los tiempos de desarrollo priorizando el cumplimiento de objetivos de negocio de sus clientes, adaptando los ciclos de desarrollo y poniendo el foco en los requisitos imprescindibles para el time to market.

2.4. Verticales

SNGULAR tiene su expertise en 8 industrias verticales (en los KPIs veremos la distribución de las ventas de cada una de ellas), de las que vamos a ver algunos detalles y un ejemplo de éxito de la compañía:

2.4.1. Energía

SINGULAR apoya a los clientes en los principales retos del sector, como son la sostenibilidad, el uso del almacenamiento de la energía y la implantación de una red inteligente.

También colabora en proyectos innovadores, como es el chatbot de Naturgy que se desarrolló en la plataforma de Inbenta. Gracias a él, el 92.5% de las sesiones de los usuarios se han completado sin necesidad de intervención de un humano.

2.4.2. Servicios financieros

Se ha producido un cambio de paradigma en el mundo financiero en el que se ha pasado de atender a los clientes en las oficinas, a atender de forma online en la tradicional banca online y de ahí a ofrecer los servicios a través de aplicaciones externas al banco pero usando la infraestructura del banco.

SINGULAR desarrolló una arquitectura bancaria completa, totalmente basada en la nube (BaaS), para una entidad estadounidense que quería poner en marcha un ecosistema de APIs abiertas para ofrecer este tipo de servicios en un marketplace para facilitar la contratación de las aplicaciones por parte de los clientes.

2.4.3. Salud

Actualmente, este sector se enfrenta a diferentes desafíos, como son la accesibilidad de los datos a través de la nube, o la gestión de la teleasistencia. También está en auge el despliegue de la red 5G y cómo la usan los dispositivos IoT para la automatización de operaciones a través de Inteligencia Artificial y Machine Learning.

SNGULAR es partner de Konplik, una compañía con un software propietario que usa algoritmos de IA para automatizar tareas y tomar mejores decisiones, como por ejemplo acelerar el desarrollo de nuevos medicamentos, identificar nuevos mercados, determinar el precio adecuado de un producto e incluso detectar riesgos de seguridad en el mundo real.

2.4.4. Administraciones públicas

SNGULAR apoya a diferentes entidades públicas (gobiernos u consorcios público-privados) en los retos actuales, como actualizar la infraestructura heredada, definir una estrategia IT clara y romper los silos de datos que dificultan que los empleados encuentren información valiosa.

Un proyecto de desarrolló SNGULAR fue la renovación de las aplicaciones usadas por PROMEDIO, el consorcio de la Diputación de Badajoz, junto a los municipios y mancomunidades de la provincia, encargado de la gestión del Ciclo del Agua y de los residuos. Necesitaban que el desarrollo de esta solución fuera íntegramente del Consorcio, y además debía integrarse con su sistema y otras aplicaciones de recogida de datos, pues antes pagaban por la aplicación una cuota mensual, más actualizaciones o funcionalidades que quisieran integrar a parte.

2.4.5. Telecomunicaciones

Las redes 5G y el Edge Computing ya están aquí. SNGULAR ayuda a las compañías a ofrecer un servicio personalizado de atención al cliente, acelerar los procesos operativos complejos, como la automatización y la IA, y permitir el trabajo remoto.

Uno de los ejemplos en los que SNGULAR ha utilizado el Edge Computing es la identificación automática de matrículas para Bosch España.

2.4.6. Museos

Con la llegada de la pandemia, la digitalización debe ofrecer algo más que visitas virtuales y catálogos online, pues los museos ya compiten con plataformas de entretenimiento como Netflix. Gracias a la Realidad Aumentada y a la Realidad Virtual, los museos pueden expandir su alcance al público mundial.

En un proyecto para Oriente Medio, el papel de SNGULAR ha sido diseñar la experiencia completa en una de sus galerías, desde todas las perspectivas: UX, iluminación, audio... y también diseñar y desarrollar todas sus producciones interactivas y audiovisuales.

2.4.7. Retail

La tecnología está definiendo una nueva era en el comercio minorista. Uno de los principales retos es la implantación del omnicanal B2B, adoptando una tecnología inmersiva para satisfacer a aquellos clientes que prefieren un compra online con la conexión de una tienda física. Dado que es un sector con mucho alcance, el uso de IA en la atención al cliente se hace fundamental.

En una campaña de Black Friday, un importante retailer de ropa internacional tuvo una afluencia masiva de público que el sistema no llevó bien: de unos 20 millones de visitas, el sistema falló con 7 millones de ellas, provocando pérdidas de ventas millonarias. SNGULAR mejoró el sistema hasta el punto que en el siguiente Black Friday soportaron 40 millones de visitas con un 4% de fallos.

2.4.8. Industria

Las operaciones basadas en datos son clave para el futuro del sector industrial, y para ello hay que usar tecnologías de Data Management, Big Data o Agile, pues las grandes tendencias actuales son la necesidad de transformarse digitalmente y la de volverse sostenible.

En este contexto, A principios del año 20 la empresa de Transports Metropolitans de Barcelona (TMB) detectó que sus usuarios necesitaban tener en su app un sistema de predicción de rutas alternativas en caso de atascos, obras, huelga, etc. En lugar de ello, SNGULAR propuso un sistema de predicción de usuarios acumulados en una parada que se desarrolló sobre Google Cloud que el cliente pudiera visualizar todos los datos en un dashboard con el que tomar mejores decisiones.

3. Modelo de negocio

SNGULAR, a diferencia de muchas compañías, solo puja en aquellos proyectos en los que saben que van a obtener un 40% de márgenes brutos, y su objetivo es que el beneficio operativo (EBIT) sea del 11%-15%, ya que se gastan mucho dinero en cuidar del talento.

Para ello, tienen que escapar de proyectos grandes, que no sean de mantenimiento sino de tecnologías modernas. Deben ser proyectos core para sus clientes, de manera que SNGULAR pueda ofrecer un claro valor añadido. El motivo es que si quieren tener al mejor talento, no pueden tener a los empleados manteniendo proyectos con tecnologías de hace 10 años, ya que se aburrirían e intentarían cambiar de compañía. Como muchos habréis intuido, prefiere no trabajar con el sector público.

Al final, acaban trabajando en pequeños proyectos, donde un número pequeño de empleados de SNGULAR monta los cimientos de un sistema en el que el cliente de SNGULAR acabará contratando a cientos o miles de personas para desarrollar su actividad. Por ejemplo, SNGULAR desarrolla una plataforma que su cliente acabará usando para vender al cliente final.

SNGULAR dividía sus ingresos en 3 líneas de negocio: Consultoría, Enseñanza y Recruiting. Sin embargo, tal y como hemos comentado arriba, en la primera mitad de 2023 se produce la venta de la sociedad Singular Learning, S.L., por lo que dejan de aparecer ingresos por esa línea de negocio en 1H2023.

A continuación se muestra la evolución de la distribución de los ingresos:

Principales KPI

A continuación podemos ver los 7 sectores en los que SNGULAR desarrolla su actividad

¿Pero no eran 8 verticales?

Tal y como se explica en el modelo de negocio, SNGULAR solo apuesta por proyectos punteros en los que el precio no sea un obstáculo y, precisamente, en la administración pública no se valora tanto la calidad y la innovación en el proyecto, sino que el costo sea lo más bajo posible. Esto se acaba reflejando en los ingresos de la compañía:

Con respecto a la dispersión geográfica de las ventas, a continuación, podemos ver que la región más importante y que, además, más crece es EMEA.

Estos números se moverán con el tiempo. Sin duda, lo que realmente cuenta es que todas las regiones crezcan.

Con respecto a la evolución del número de empleados, se puede ver que si cerrara el año 2023 con los 1388 empleados del 1H2023, el crecimiento compuesto del 21% estaría por debajo del 30% del crecimiento en ventas.

Tendrían que llegar a 2000 empleados en FY2023 para igualar el 30% de crecimiento en ventas, lo cual no creo que vaya a materializarse.

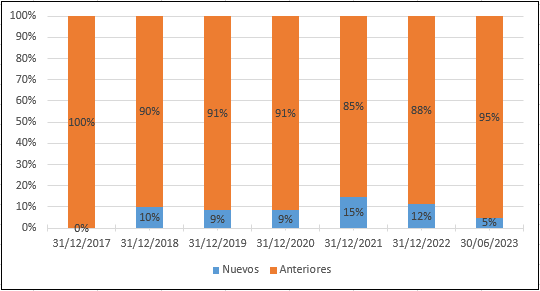

SNGULAR define la recurrencia como ingresos provenientes de clientes captados en años anteriores. Bajo esa premisa, desde 2017 que disponemos datos, podemos observar que la recurrencia se sitúa en el 90% de media:

Con respecto a los ingresos de nuevos clientes, hay que tener en cuenta que SNGULAR realiza adquisiciones:

Los ingresos por nuevos clientes provenientes de las adquisiciones se marca en sombreado, y podemos ver que el 50% de los ingresos provenientes de nuevos clientes se deben a las adquisiciones. En el conjunto del crecimiento de los últimos 4 años, el 75% es orgánico.

Por último, veamos la concentración de clientes. La compañía no ha hecho pública la concentración de clientes desde el DIIM (Documento Informativo de Incorporación al Mercado) que data de noviembre de 2021 y que podemos ver a continuación, cuando el top 5 y el top 20 de clientes a 30 de junio de 2021 representaban el 58.8% y el 81.4%, y lo mencionan como un riesgo operativo a considerar:

El mismo día que se publicó el análisis, José Luis Vallejo, Presidente del Consejo de Administración, compartió con nosotros a través de Twitter y en los comentarios a este post que la concentración de clientes ha bajado con respecto a las cifras del DIIM:

“Datos publicados 2023

Cliente #1 (USA)= 18% facturación

Suma Top10 = 63%

Fuera España = 30%

Total Número clientes> 200”

“La diversificación en clientes ha seguido incrementándose y hoy el top1 es del 18%, el top5 del 49% y el top10 del 63% pero en la actividad de consultoría tenemos unos 200 clientes (en total en el grupo, incluyendo formacion, manfred, solutions unos 700).”

Es, sin duda, una mejora notable con respecto a la información que conocíamos hasta ahora. De hecho, el umbral del 50% en el top 5 está justo en el límite que me marco. Habrá que seguir monitorizando este punto, pues el tiempo hará que ofrezcan sus servicios a más compañías, haciendo que el peso de los principales clientes siga cayendo.

4. Estructura

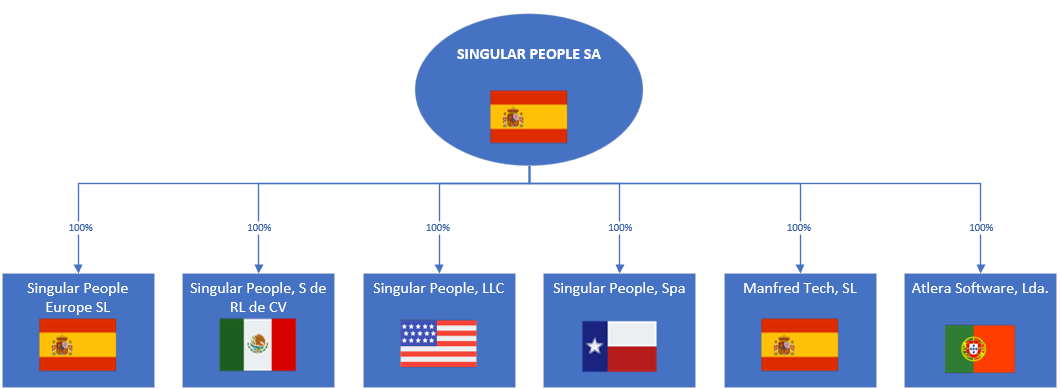

A continuación podemos ver las sociedades del grupo:

Singular People Europe, Singular People, S de R.L. de C.V., Singular People, LLC y Singular People, Spa se dedican a la provisión de consultoría y desarrollo de software.

Manfred Tech, sin embargo, se dedica a la consultoría de recursos humanos.

Atlera Software, por su parte, se también provee consultoría y desarrollo de software, pero además ofrece servicios para el ecosistema Atlassian.

5. Equipo gestor

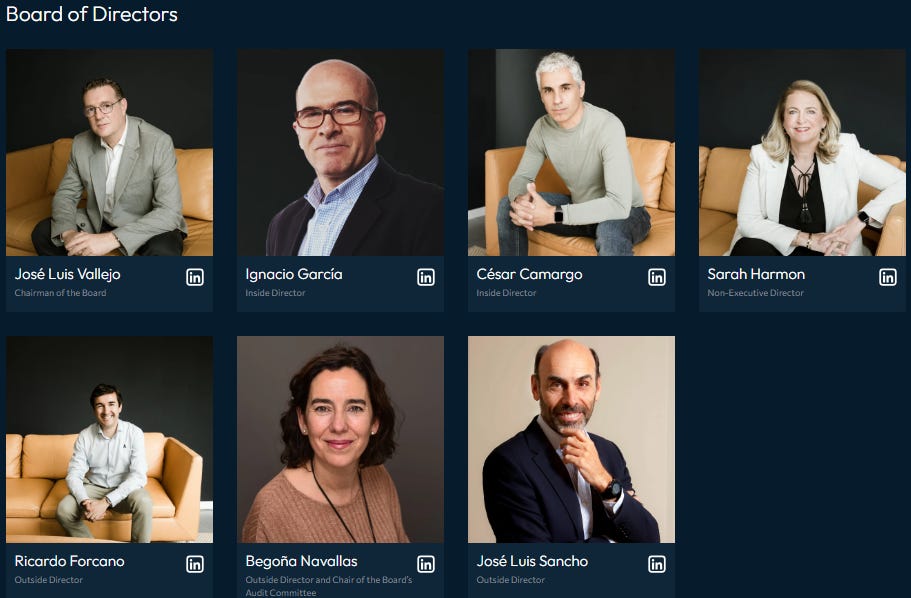

El consejo de administración actualmente está formado por:

José Luis Vallejo Pizarro, como Presidente.

Ignacio García Hernández, como Vocal.

César Camargo, como Vocal.

Teresa Quirós, como Vocal-Consejera Independiente.El día 5 de diciembre presenta su dimisión por motivos profesionales. También era Presidenta de la Comisión de Auditoría.

En su lugar, ha sido elegida por cooptación Begoña Navallas Labat, auditora de cuentas, Doctora en Ciencias Económicas, profesora universitaria en Auditoría y Contabilidad, y Directora del Master en Auditoría, Contabilidad y Mercado de Capitales en la Universidad Autónoma de Madrid. De igual manera, ha sido nombrada como Presidenta de la Comisión de AuditoríaSarah Harmon, como consejera dominical. Sarah lleva ocupando puestos de dirección de compañías multinacionales, dentro de sus filiales en España, como Microsoft o LinkedIn, pero también en consejos de administración como el de Renta 4, siempre con la responsabilidad de hacer escalar el negocio y crear estrategias con las que retener el talento.

En SINGULAR, Sarah ocupó la posición de CEO Global durante 1 año aproximadamente, durante el que lideró la transformación hacia la organización en Team of Teams. El puesto de CEO lo ocupaba José Luis Vallejo con anterioridad. Adicionalmente, Sarah había sido Consejera Independiente en el Consejo de Administración durante un año hasta Septiembre de 2022, fecha en la que se incorporó a la dirección.

Ricardo Forcano García, como Vocal-Consejero Independiente.

José Luis Sancho Llerin, como Vocal-Consejero Independiente, nombrado el 29 de diciembre de 2023

5.1. Alineación con el accionista

A la hora de estudiar si la directiva está alineada y su skin-in-the-game hay que conocer Parenclitic, S.L (Parenclitic, en adelante).

Parenclitic es una sociedad participada al 82,41% por José Luis Vallejo. El resto lo controlan algunos familiares. Su objeto social es la compraventa, tenencia, administración, gestión y explotación de participaciones, acciones, títulos y valores de sociedad mercantiles, por cuenta propia salvo que precisen autorización especial. Pero también la construcción, instalaciones y mantenimiento, actividades inmobiliarias y actividades profesionales de consultoría.

Actualmente, Parenclitic tiene un control directo del 69% de las acciones de SNGULAR, lo que significa que José Luis Vallejo tiene un control indirecto del 57% de las acciones de SNGULAR, mientras que el 12% estaría en manos de familiares. Pero sin duda, lo que más interesante resulta es que a 31 de diciembre de 2022, Parenclitic controlaba el 68.70%, mientras que a 30 de junio de 2023 controlaba el 68.84% de las acciones, y han estado comprando durante toda esta mitad de año a mercado hasta alcanzar ese 69%, reportando precios medios de entre 3.06€ y 3.97€ mientras el precio de la acción ha ido cayendo. Nótese que también ha comprado al mismo ritmo después de que el precio subiera ligeramente.

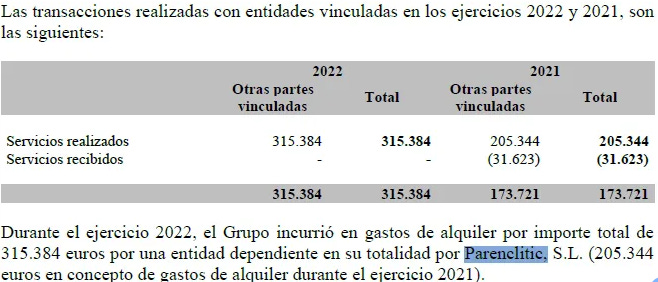

También hay que estudiar qué relación hay entre SNGULAR y Parenclitic. Como se puede ver a continuación, en 2022 solo fueron 0.3M€ en concepto de gastos de alquiler:

Por parte del salario, todos los administradores han cobrado unos 0.22M€ durante 1H2023 (anualizado serían 0.44M€) correspondientes a sueldos, salarios y otras remuneraciones. Solo con comparar el salario de toda la administración con los más de 3 millones de acciones (valoradas en más de 10.5M€ tomando como precio 3.50€), me parece un nivel de alineación más que adecuado.

Es más, no solo José Luis Vallejo ha estado comprando a mercado. Desde junio de 2023 también lo han hecho:

David Bonilla Fuertes, Directivo de Manfred Tech, SL con un total de 220000 acciones a un precio medio de 3.25€.

César Camargo Rodríguez, miembro del Consejo de Administración, que ha ido adquiriendo un total de 16500 acciones a un precio medio de 3.20€ (entre 3.03€ y 3.87€). Sin embargo, el 15 de diciembre de 2023 reportó una venta de 35000 a un precio medio de 3.20€

Farid Antonio Fleifel tapia, directivo de la Sociedad, por un total de 4750 acciones a un precio medio de 3.84€ (entre 3.80€ y 3.94€). También vendió 35000 acciones a 3.20€ el 15 de diciembre.

Pero sin duda, la venta más abultada reportada el 15 de diciembre fue de Ricardo Forcano, quien vendió 136738 a 3.20€.

Sin duda, resulta muy llamativo que 1 director y 2 miembros del Consejo de Administración hayan vendido más de 200000 acciones el mismo día. ¿Nos quieren decir algo?

6. Estados financieros

6.1. Estado de pérdidas y ganancias

A continuación se puede ver el resumen del informe del estado de pérdidas y ganancias, estimando que en el segundo semestre de 2023 harán el mismo resultado que en la primera mitad del año (+20% en ventas; +21% en EBITDA):

La empresa es un reloj en cuanto a los resultados que presenta. Tan solo destaca 2021, año el que todas las empresas del sector reportaron beneficios extraordinarios derivados de las necesidades de digitalización que se identificaron durante el año post-pandemia.

Pero sin duda, a lo que hay que prestarle atención es a los márgenes, que, como veremos más adelante, están por encima de todos los de sus competidores.

Con respecto al beneficio por acción (EPS) vemos que ha crecido un 26% CAGR. Considero que no se puede comparar con el crecimiento del precio de la acción, puesto que la IPO se produjo el 1 de diciembre de 2021, y no tiene histórico suficiente. En todo caso, me limitaré a decir que salió a cotizar ligeramente sobrevalorada, con una capitalización de mercado 161,5M€, cuando el beneficio neto para ese año fue de 7M€ (23x PER).

6.2. Estado de flujos de caja

A continuación, se presenta el estado de flujos de caja:

Llama la atención el CapEx, que se sitúa en el entorno del 4% con respecto a las ventas, un nivel que, dentro de que es muy bajo, está por encima de la media.

La compañía no reporta leases financieros, de ahí que esa partida sea 0 todos los años.

Pero, sin duda, la partida que más perjudica al FCF es la de cambios en el working capital. Es normal que una compañía de servicios tenga un modelo de working capital positivo, ya que habitualmente tiene que pagar a sus empleados antes de cobrar. A eso hay que sumarle que SNGULAR crece bastante, lo que hace que salga aún más perjudicada. Sin embargo, en el momento en el que deje de crecer, este working capital se liberaría, provocando una fuerte subida en el FCF.

6.3. Balance

En cuanto al balance, podemos ver que presenta una ligera deuda neta, en el entorno de los 0,5x deuda neta/EBITDA:

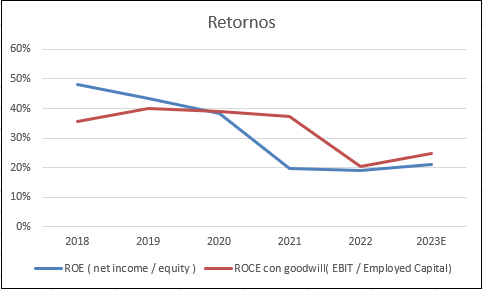

A continuación, se pueden ver los retornos (ROE y ROCE con goodwill) de SNGULAR. El año 2023 parte de una estimación que veremos más adelante:

Si consiguen mantenerlos en el entorno del 20% o 25%, podríamos estar ante una buena compounder.

Al mirar al detalle de los préstamos bancarios, observamos que casi toda la deuda es variable, pero la prima sobre el Euribor es baja. De hecho, en la comparativa de FY2021, FY2022 y 1H2023 se puede ver que tomaron un préstamo de 6M€ con tipo fijo del 2,75%, lo cual parece un movimiento excelente teniendo en cuenta que el Euribor actualmente está en el 4%:

Podemos ver que durante 2024 solo cumple un préstamo del que restan por pagar 0.5M€ y a largo plazo algo más de 9M€. La compañía tiene en caja en torno a 7M€, por lo que podemos asumir que no habrá problema para devolver todos los préstamos.

7. Gestión del capital

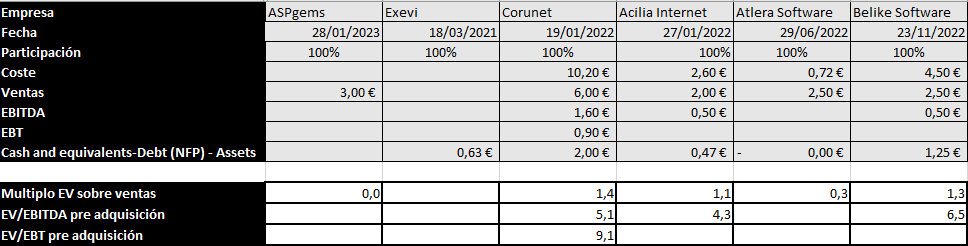

A continuación vemos las adquisiciones que ha realizado la compañía:

Los múltiplos de aquellas de las que se conocen los detalles son bastante buenos.

Por otro lado, la compañía también se ha deshecho de algunas filiales:

Como hemos dicho arriba, Singular Learning SL estaba en pérdidas operativas, mientras que de Meaning Cloud se vendió el 24.16% por un importe de 2.2M€ cuando el beneficio antes de impuestos de la compañía era de 0.3M€.

Por otro lado, la compañía también reparte el beneficio que obtiene en forma de dividendo. Según sus planes, quieren repartir entre el 15 y el 20% del beneficio neto, aunque no puede asegurar que vaya a cumplirlo por encontrarse en plena fase de expansión. Es intención de la compañía distribuir dividendos una vez que haya concluido el proceso de crecimiento inorgánico.

El dividendo abonado en 2019 asciende a 0.5M€, el de 2020, es 0.65M€. En 2021 no repartieron nada, mientras que en 2022, ha repartido 2.15M€, equivalentes a 0.04€/acción, equivalente al 1% de rendimiento. Este dividendo se paga de forma anual con cargo al ejercicio anterior tras la aprobación en la asamblea de accionistas que suele celebrarse en junio.

8. Mercado

Mercado español

Durante octubre de 2023, Whitelane Research y eraneos han publicado un informe sobre Sourcing IT en España. Las principales conclusiones han sido:

El 34% de los encuestados pretenden aumentar su outsourcing, mientras que el 39% lo mantendrá plano. Solo el 9% plantea reducirlas.

El sector que más outsourcing lleva a cabo es el Sector Público. El 42% de los encuestados plantea aumentarlo.

Los motivos que esgrimen los encuestados para llevarlo a cabo son: Escalabilidad (72%), talento (58%), innovación (43%). La reducción de costes es el segundo factor menos importante.

El 67% afirma que quieren mejorar las medidas de ciberseguridad, seguidas por automatización (58%) y Big Data (51%).

El interés por el outsourcing onshore sigue creciendo (32% de los encuestados manifiestan su deseo), mientras que el nearshore sigue estable (el 80% afirma que no plantean cambiar su estrategia). El outsourcing offshore no crece, pues solo el 10% plantea aumentarlo.

Con respecto a la Inteligencia Artificial Generativa (GenAI), el 51% afirma encontrarse en una etapa inicial de exploración. Finanzas es el sector en el que más interés hay, mientras que el Sector Público es en el que menos.

El 79% de los clientes están satisfechos con su proveedor. Tan solo el 10% dice estar insatisfecho.

Este año se han evaluado 1060 relaciones de sourcing en la nube. AWS obtiene el 81% de puntuación en IaaS, Microsoft Office 365 obtiene el 84% como SaaS.

Mercado europeo

Existen diferentes estimaciones para el crecimiento del mercado de la transformación digital. Dependiendo del estudio que se consulte, podemos ver que varían entre un 16 y un 25% anual:

9. Comparables

A continuación muestro una comparativa entre SNGULAR y sus competidores más similares en cuanto a tamaño (150~300M€ de capitalización), actividad (servicios IT relacionados con la nube, desarrollo y mantenimiento de aplicaciones, seguridad, etc) de España y con algunas operaciones internacionales:

Lo que podemos ver, tal y como adelantábamos arriba, es:

El margen EBIT es superior al resto de compañías por el tipo de proyectos en los que puja.

El CapEx es más alto que el resto de compañías.

Cuanto más crece una compañía, peor conversión de ventas a FCF (impacto del modelo de working capital positivo)

Quisiera comentar que izertis es la que múltiplos más exigentes exige. Hay que tener en cuenta que es la única de las 4 que tiene estimaciones de analistas, quienes le dan un crecimiento en ventas y BPA de 23% y 33%, respectivamente. Un gran crecimiento, pero un múltiplo desproporcionado, desde mi punto de vista. Se descuenta perfección absoluta.

10. Valoración

Para la valoración, lo primero que hago es mostrar mi modelo base, que tiene pocas suposiciones:

Crecimiento en ventas del 20%, ligeramente por encima del mercado europeo y por debajo de las estimaciones de izertis. Nótese que en el pasado era muy superior.

El margen EBIT considero que es difícil que pueda expandirse más, teniendo en cuenta que tiene el más alto entre sus comparables.

Como resultado, el EPS estimo que podría crecer a un CAGR del 21%.

Con respecto a la deuda, proyecto que no va a superar 1x deuda neta/EBITDA, en línea con el pasado.

Así, pienso que unos múltiplos adecuados para la compañía son PER 22x y EV/EBITDA 13x, en línea con el resto de comparables, ya que, a pesar de que haya una ligera dilución y que la conversión de ventas a FCF es la peor (al final es un trabajo realizado que acabarán cobrando), presenta un crecimiento basado en clientes mayoritariamente del sector privado que le permiten mejores márgenes. Esto implica que estaría ligeramente sobrevalorada, desde mi punto de vista, y el potencial retorno sería el mismo que el crecimiento de los beneficios de la compañía, es decir, entre 20% y 22% anual, con un valor fundamental actual de 3.20€ y de 5,70€ para finales de 2026.

11. Riesgos

Como toda inversión, SNGULAR también tiene sus riesgos y, a continuación, exponemos los que considero más peligrosos:

Retención y captación de talento técnico, el cuello de botella para poder crecer en este sector. SNGULAR se ha sabido diversificar en cuanto a lugares donde tener oficinas y así poder acceder a ese talento que tanto se necesita para poder crecer.

Concentración de clientes. Tal y como se vio arriba, no dan información al respecto desde el DIIM, y en aquella ocasión la concentración era excesiva.

Estrategia de M&A. Si bien la gestión del capital parece adecuada, no me termina de cuadrar el hecho de que no hayan hecho adquisiciones durante 2023, un año en el que las valoraciones han bajado a lo largo y ancho del mercado.

Deterioro de márgenes. Cuando una compañía presenta unos márgenes mejores que los de la competencia, lo lógico es que la competencia intente replicar su modelo. Esto puede hacer que aumente la competencia en los proyectos en los que SNGULAR se enfoca. De momento, el riesgo parece bajo pues siguen ejecutando bien con el paso de los años.

12. Conclusión

Como se ha ido viendo a lo largo de todo el análisis, la compañía está enfocada en hacer crecer el negocio, ya sea orgánica e inorgánicamente. Habrá años en los que crezca menos y otros en los que crezca más, y esto depende, desde mi punto de vista, de los mayores clientes quienes, en un determinado momento, podrían darle menos negocio, y ahí es donde veo el mayor riesgo.

Considero que la cultura de la compañía es excepcional, y la directiva quiere centrarse en lo excelente, de ahí que pujen solo por proyectos novedosos que, a su vez, puede atraer competencia que erosione los márgenes.

Sin embargo, hay preguntas delicadas a las que no he podido dar respuesta con la información pública ni poniendome en contacto con la compañía.

Por el momento no tengo posición, pues considero que no existe suficiente margen de seguridad al precio actual y existen ciertas banderas. Necesitaría verla por debajo de 2.80€-3.00€ para poder empezar a pensar si construir posición, ya que ahí estaríamos hablando de un margen de 10%-15% con respecto al valor fundamental que estimo para el precio. Igualmente, con la presentación de resultados se podría dar el caso en el que se produjera una sorpresa en los beneficios y ese 2.80€-3.00€ sea otro valor muy superior, por lo que es muy importante que cada uno haga su ejercicio y estime qué valor le parece el adecuado.