🔍 Los 12 Problemas Dino Polska

🚨 ¿Dino está en peligro? ¿Porqué ha caído recientemente un -15%?

El 24 de abril publicamos la tesis de Dino Polska, una empresa de calidad que teníamos en el radar de acciones de Quality Value.

En la tesis explicamos qué problemas veíamos que podrían afectarle este año, y los motivos de porqué NO comprábamos acciones en esos momentos. Desde entonces la acción ha caído un -15% aproximadamente y en lo que llevamos de año entorno al -30%. Y las preguntas que nos hacemos ahora son;

¿Porqué ha caído recientemente un -10%?

¿Se han producido los problemas que detectamos?

¿Ahora a este precio la acción esta cara o barata? ¿Es oportunidad?

En la publicación lo que vamos hacer es precisamente responder esas preguntas, haremos una valoración de la acción y desvelaremos si desde Quality Value hemos comprado acciones o no.

📝 INDICE:

Introducción a la acción (GRATIS)

Resumen ejecutivo de la empresa (GRATIS)

Análisis resultados 2023 (GRATIS)

Los 12 problemas de Dino Polska 🔒

¿Porqué esta cayendo tanto? 🔒

Escenario de valoración 2024 y 2028, ¿está cara o barata? 🔒

¿Hemos invertido en Quality Value? 🔒

🎁 BONUS: daremos enlace a la tesis más completa que hemos visto sobre Dino realizada por un fondo de inversión 🔒

1- Introducción a la acción (GRATIS)

Dino Polska como podéis ver en el gráfico es uno de los mejores compounders de los últimos años en el mercado polaco y probablemente europeo, ofreciendo un 38,3% CAGR desde su salida a bolsa, es decir más de un x8 en la revalorización del precio por acción.

2- Resumen ejecutivo de la empresa

Dino Polska S.A., junto con sus filiales, explota en Polonia una cadena de supermercados de alimentación de tamaño medio bajo el nombre de Dino.

La empresa se fundó en 1999 y tiene su sede en Krotoszyn (Polonia).

La empresa ofrece una amplia gama de productos alimenticios, como carne, aves y embutidos, frutas y verduras, pan y productos lácteos, así como otros productos alimenticios, químicos y cosméticos; productos de alimentación, como alimentos infantiles, productos para el desayuno, platos preparados, bebidas, dulces, aperitivos, productos congelados, productos procesados, aceites, cereales y productos a granel, condimentos, alcohol y cigarrillos; y productos no alimenticios, como flores, productos de limpieza, artículos sanitarios, alimentos para mascotas y pequeños electrodomésticos.

También posee, alquila y vende propiedades inmobiliarias; vende al por menor combustible para automóviles; fabrica y procesa productos refinados del petróleo; y explota tiendas en las que predominan las bebidas o el tabaco, además de ofrecer almacenamiento y depósito, y servicios financieros.

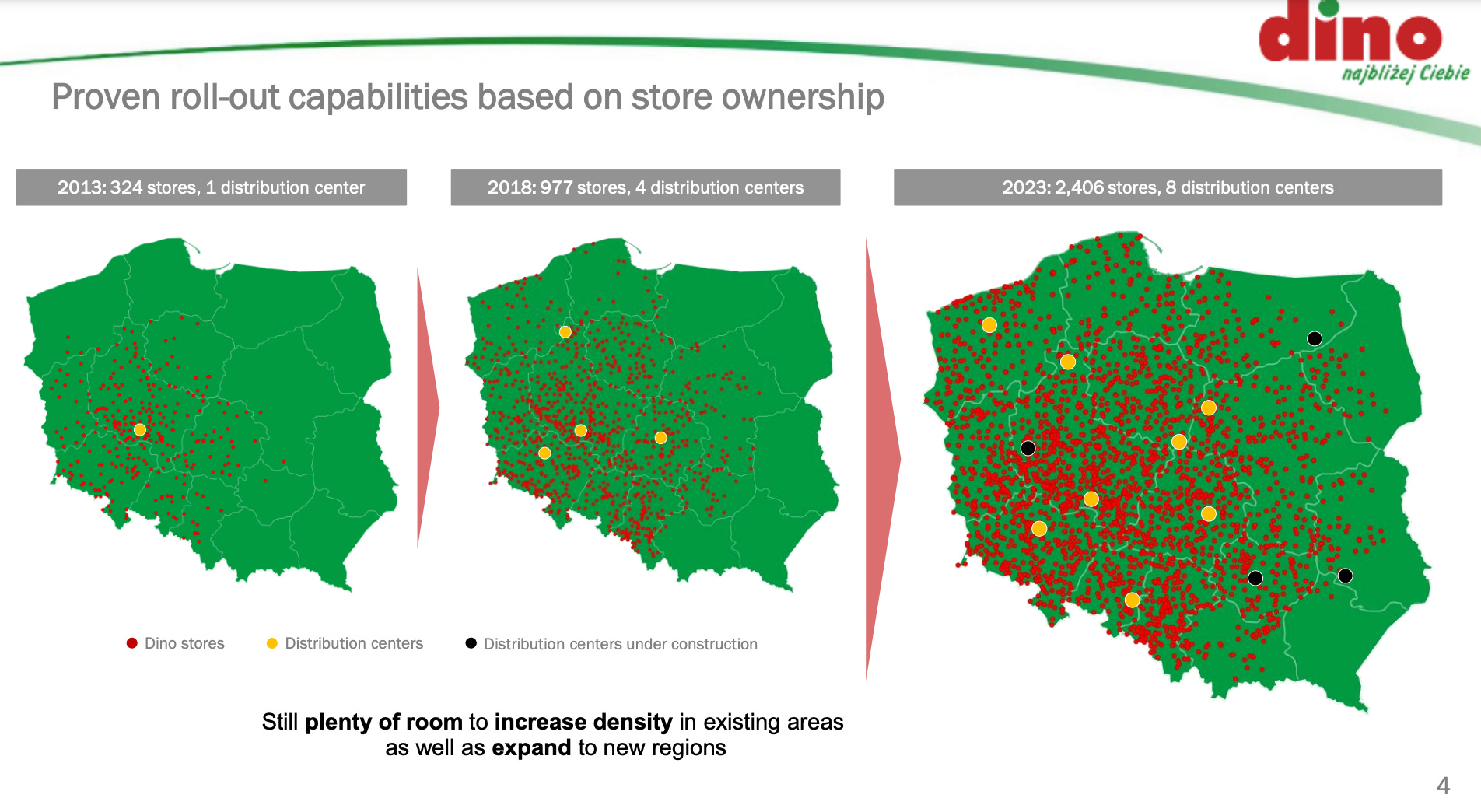

Dino ha sido la cadena de supermercados polaca de más rápido crecimiento en la última década. Desde 2010, el número de tiendas ha pasado de 111 a 2.438, un +28,6% CAGR.

Actualmente cuenta con más de 2.438 tiendas y 8 centros de distribución:

Desde los primeros datos financieros disponibles de Dino en 2014, las ventas han crecido un 30,2% CAGR y el BPA un 42,9% CAGR:

Dino obtiene sistemáticamente un ROIC elevado y un ROE basado en una sólida economía a nivel de tienda. TTM ROIC del 20,2% y ROE del 30,0%.

El fundador y presidente posee el 51% de la empresa. La dirección reinvierte anualmente ~100% de los flujos de caja operativos en expansión orgánica con el alto ROIC como hemos visto. El historial de asignación óptima de capital incluye la ausencia de dividendos, de dilución y de fusiones y adquisiciones.

En definitiva estamos ante una empresa de mucha calidad, por lo que menos es lo que nos dicen los datos del pasado, pero como sabéis en la bolsa el pasado es importante, pero lo realmente clave es el futuro, y el futuro a día de hoy según Mr Market (con las acciones bajando más de un 25% ) es que es incierto.

3- Análisis resultados 2023

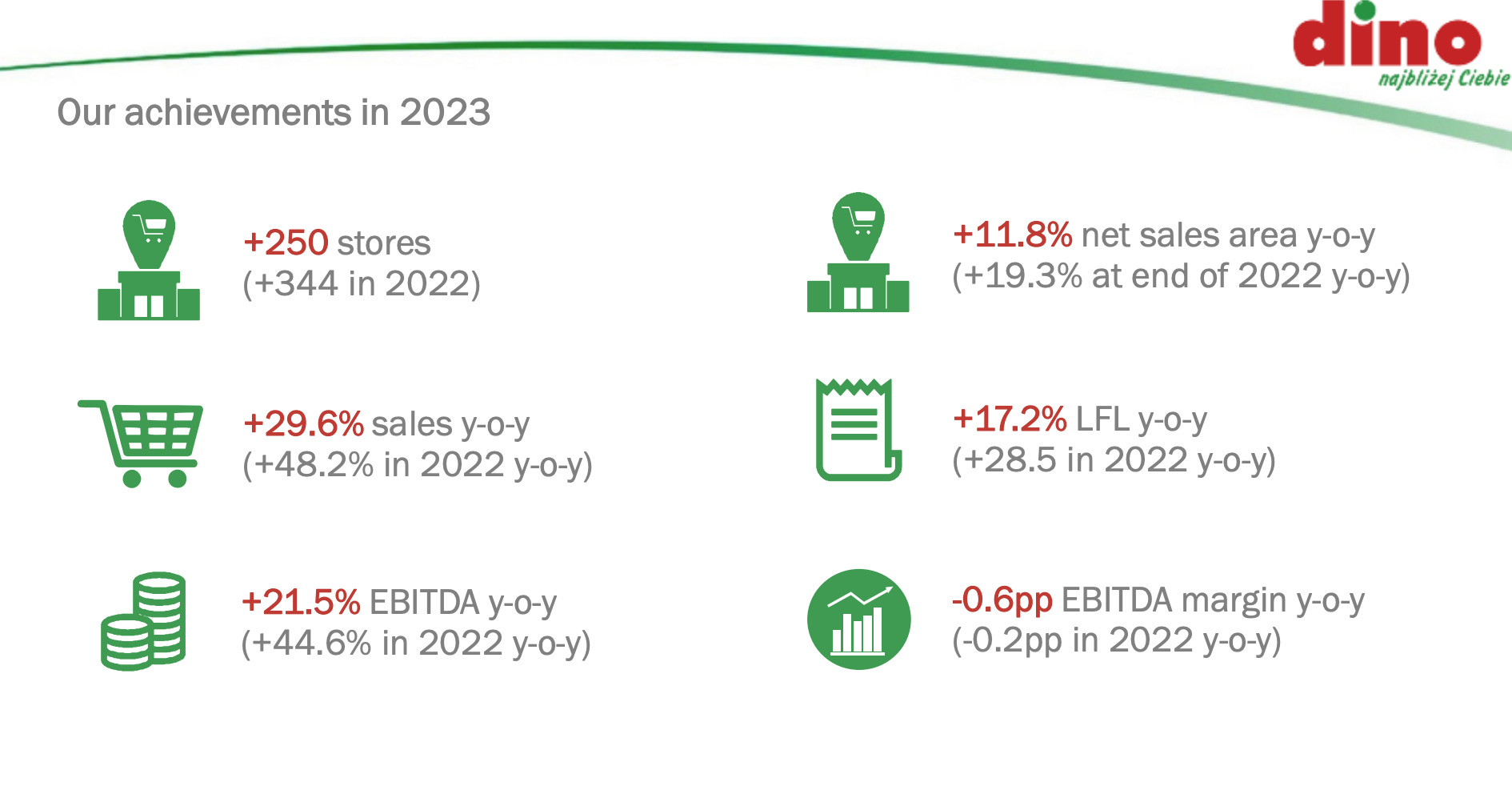

Los resultados de todo el año 2023 presentados el 21 de marzo fueron los siguientes:

+17,2% de crecimiento en ventas like for like, es decir comparando solo crecimiento ventas ya existentes, y +29,6% incluyendo la apertura de nuevas tiendas.

El EBITDA creció un +21,5% año sobre año.

A pesar de bajar el margen del 9,3% al 8,7%.

Acaba el 2023 con un ratio de apalancamiento de 0,43x, casi la mitad que en 2022 donde tenía un 0,76x.

4- Los 12 problemas de Dino Polska

Viendo los resultados de 2023 parecen buenos, ¿pero qué esta viendo el mercado en 2024 que NO le está gustando?

En la publicación de hoy nos vamos a centrar precisamente en eso, en analizar porqué ha caído tanto y nos centraremos en analizar los 12 problemas o riesgos detectados a los que se enfrenta el negocio.

También haremos un 2 escenarios de valoración, uno 2024 y otro para 2028 para saber si junto con el análisis cualitativo del negocio, estamos ante una buena inversión a largo plazo.

Por último, desvelaremos nuestra opinión y si hemos comprado o no.