📈 ¿Nagarro son malos o buenos los resultados?

Análisis resultados premilinares de 2023

🛍️ Ayer comunicamos que con motivo de mi cumpleaños quería poner a vuestra disposición 20 códigos con un 35% de descuento disponibles hasta su agotamiento antes del día 3 de abril.

En día 13 de marzo Nagarro presentó los resultados preliminares de todo el año 2023. Los resultados auditados los presentarán el día 16 de abril, pero estos previos nos han servido para poder analizar los principales datos del año fiscal 2023.

En la publicación de hoy vamos a analizar:

Ventas; ¿la cifra es contando adquisiciones o es solo orgánico?, ¿qué % es orgánico e inorgánico?

Márgenes; ¿están recuperando márgenes como estimamos?

Caja; ¿no han generado caja?

Perspectivas futuras según el CEO Manas Human

Puedes ver también otros artículos sobre Nagarro publicados recientemente:

1- Ventas; ¿la cifra es contando adquisiciones o es solo orgánico?, ¿qué % es orgánico e inorgánico?

A partir de aquí es un contenido exclusivo para suscriptores pero recuerda que tienes a disposición 20 códigos con un 35% de descuento disponibles hasta su agotamiento antes del día 3 de abril.

Estas son las ventas que comunica la directiva:

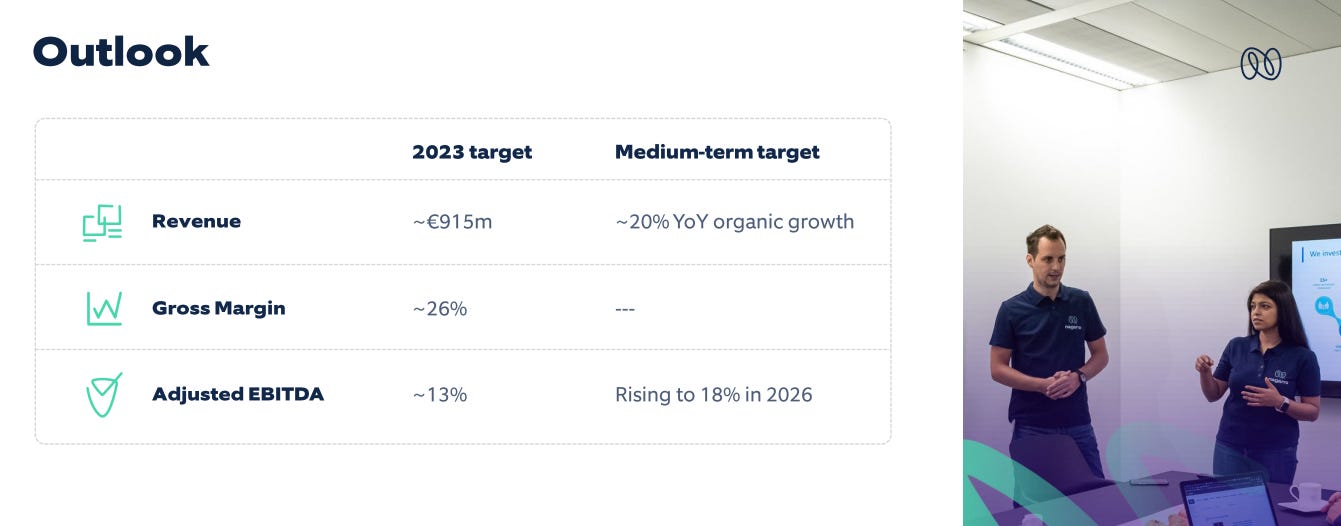

"Nagarro, líder mundial en ingeniería digital, ha anunciado hoy sus cifras financieras preliminares no auditadas para el ejercicio finalizado el 31 de diciembre de 2023. Los ingresos aumentaron a 912,0 millones de euros en 2023, frente a la previsión de 915 millones de euros y por encima de los 856,3 millones de euros de 2022, lo que supone un crecimiento interanual del 6,5%."

El guidance que había ofrecido la directiva antes de la presentación de estos resultados era el siguiente:

Como podemos ver se han quedado a 3 millones de cumplirlo, un -0,33% por debajo.

La directiva no dice si esos €915M son contando adquisiciones o solo orgánico, y la verdad que no es muy clara con esto, porque normalmente siempre suele dar el guidance orgánico sin contar adquisiciones, pero no sabemos si ahora este resultado es el computo global del año contando adquisiciones o solo orgánico.

Poniéndonos en un escenario conversador, para nosotros es el computo global, lo que en efecto sería un crecimiento del 6.5% vs año anterior.

Ahora bien este año han realizado adquisiciones, que estimamos que pueden agregar a las cuentas entorno a 35-40millones de euros. Pongamos que son €35M, esta cifra sería el 4% del total de las ventas de €912M.

Quitando los €35M de adquisiciones, tendríamos €877M que sería un incremento del 2.45% respecto al año anterior.

Si del año 2022 estimamos que de los €856M, el 4% también fue de adquisiciones tenemos una cifra de ventas orgánicas de 821€, comparando esta cifra con los €877M de 2022 tendríamos un crecimiento del 6,72%

Veremos si los resultados finales y dan más luz de si el crecimiento es total y cuanto es orgánico, pero cogiendo este escenario conversador los resultados en nuestra opinión no son malos.

2- Márgenes; ¿están recuperando márgenes como estimamos?

En cuento a los márgenes la nota de prensa dice lo siguiente:

“El beneficio bruto y el EBITDA ajustado se vieron afectados por el exceso de capacidad a lo largo del año debido a la moderación del crecimiento. El beneficio bruto fue de 235,5 millones de euros en 2023, por debajo de los 247,1 millones de 2022. El margen bruto fue del 25,8% en 2023, frente al 26% previsto y el 28,9% en 2022. El EBITDA ajustado fue de 125,9 millones de euros en 2023, por debajo de los 148,5 millones de 2022. El margen de EBITDA ajustado fue del 13,8% en 2023, frente al 13% previsto y el 17,3% en 2022. El EBITDA fue de 123,2 millones de euros en 2023, por debajo de los 145,6 millones de 2022.”

Lo primero que dicen es que los márgenes de este año han sido peores que los del año pasado por el sobre-dimensionamiesto del equipo.

Este problema y como ha afectado a los márgenes lo explicamos en detalle en esta publicación.

En general los márgenes como podéis ver son inferiores al año anterior, pero hay 2 puntos positivos:

El guidance del EBITDA ajustado fue de un 13%, mientras que el reportado ha sido mejor, de un 13,8%.

Si vemos el EBITDA cuatrimestre por cuatrimestre de los 3º primeros del año, podemos ver que el EBITDA del Q4 sube de €30M a €33M, es decir €3M que pueden parecer poco pero es un crecimiento del 10%. Este dato explica el incremento del guidance de los márgenes que citamos en el punto 1, y evidencia que el GAP del exceso de capacidad laboral esta diminuyendo, lo que está provocando precisamente ese aumento del margen, más personal trabajando menos ocioso, menos coste sin retorno de ingresos.

3- Caja; ¿no han generado caja?

El 3º dato que ofrece esta comunicación realizada por la directiva es sobre la caja del balance de Nagarro:

“El saldo de tesorería de Nagarro a finales de 2023 era de 109,0 millones de euros, frente a 110,2 millones de euros a finales de 2022.”

Podemos ver que ha bajado €1,2M la caja de un año respecto al otro, pero hay que tener en cuento que la empresa se ha gastado €60M en adquisiciones.

Esto quiere decir que sino se hubiera gastado esos €60M, hubiera tenido €35M menos (entendiendo que el dato que han dado es el total, tal y como hemos explicado anteriormente) en las ventas, lo que en vez de un crecimiento del +6.5%, hubiera sido del 2,45%.

Ahora bien, también habría tenido un reflejo en la caja, donde en vez de tener €109M, tendría €169M, lo que representaría un incremento de €67,8M, un crecimiento del +53% versus los 110,2 millones de finales de 2022. Como podemos ver es un crecimiento bastante notable.

4- Perspectivas futuras según el CEO Manas Human

Por último, el CEO de Nagarro hace las siguientes declaraciones:

"El año terminó con un entorno de demanda más estable que el que hemos visto últimamente. Los resultados finales se vieron afectados por el menor número de días laborables en el último trimestre y los efectos de fin de año. También proseguimos nuestros esfuerzos para recortar gradualmente el exceso de capacidad. Como empresa, nos sentimos muy bien preparados para aprovechar la mejora de las condiciones económicas cuando se produzca. Nos entusiasma seguir disfrutando de la lealtad y el patrocinio de nuestros estimados clientes".

Estas declaraciones nos están diciendo 3 cosas:

Que en el Q4 han visto como la demanda ha vuelto a crecer por encima de la media del último año, a pesar de que este periodo cuenta con menos días que en trimestres anteriores. Lo que entendemos que ha provocado la bajada de 3 millones respecto a guidance.

Que están bajando el exceso de capacidad de manera progresiva. Como hemos visto ya ha tenido impacto en los márgenes del Q4, y esperamos que siga mejorando en los próximos.

Que están preparados para capitalizar el crecimiento de la demanda una vez está empiece.

En conclusión, en nuestra opinión los resultados, a falta de ver los auditados, son buenos y en línea de lo esperado.

Lo mejor que vemos de los datos son:

1) La mejora del margen del último cuatrimestre evidenciando que puede ser la tendencia en los próximos.

2) Que ven una mejora de la demanda y que están preparados para capitalizarla cuando empiece a crecer, evidenciando que van a crecer en este próximo año.