Pluxee: el golpe regulatorio en Brasil y la magnitud real del riesgo

Estimación del impacto en ventas y EBITDA y mi valoración sobre el futuro del grupo.

🔍 Si quieres saber más sobre el negocio de Pluxee puedes ver su tesis aquí.

- JJ Investment Club")

El Gobierno de Brasil ha lanzado un decreto que cambia las reglas del mercado de vales de comida (PAT). Tres medidas concentran el riesgo para los emisores: tope a la comisión que paga el comercio (MDR), plazo máximo de pago al comercio de 15 días y obligación de interoperabilidad en un año.

A simple vista parecen tecnicismos; en la práctica, afectan a las dos palancas que hacen rentable este negocio: el take-rate por transacción, es decir techo a la comisión que le paga el comercio a Pluxee, y el ingreso financiero del “float” (el dinero que el emisor custodia entre que cobra al cliente y paga al comercio).

Pluxee ha reconocido públicamente el anuncio y justo ayer publicaba el impacto, el cual analizaremos al final de la publicación. Además comentaba la posibilidad de realizar acciones legales, en línea con la patronal del sector y Edenred.

En paralelo, Edenred (referente directo) tambien ha dado una pauta de severidad: si el marco entra en vigor tal como está, prevé para 2026:

Descenso orgánico de EBITDA del −8% al −12%, con vuelta a crecimientos del +8–12% en 2027–2028 gracias a mitigaciones.

¿Por qué Brasil importa tanto a Pluxee?

Pluxee cerró FY’25 con:

Ingresos €1.287m (+10,6% org.)

Recurring EBITDA €471m (margen 36,6%)

Fee cash flow recurrente €417m (conversión 89%).

Si tu ves estas cifras del informe anual, creerías que al menos este negocio cotiza a 20x PER, pero actualmente esta a menos de la mitad.

Para FY’26, antes del decreto, la guía era “high single-digit” en ingresos, +100 bps de expansión de margen y cash conversion >80%.

Por regiones, LatAm es clave por margen; en FY’25 aportó de forma significativa al EBITDA del grupo, con Brasil como principal mercado.

Con un desglose por país que la compañía no publica, una estimación razonable (coherente con el peso de LatAm y comentarios cualitativos) sitúa a Brasil en torno a

~29% de las ventas del grupo (~€372m)

~35% del EBITDA (~€163m).

Esa concentración explica por qué el decreto sí afecta a Pluxee y mucho.

Un detalle importante: en Brasil Pluxee opera mediante joint venture con Santander: 25 años de distribución exclusiva y 20% de participación de Santander en Pluxee Benefícios Brasil.

Esa participación minoritaria ya se ve en las cuentas: €21m de intereses minoritarios en FY’25, “principalmente” por esta JV.

Esto es fundamental al modelar el impacto: el 20% de cualquier subida o bajada del beneficio en Brasil no pertenece al accionista del grupo, sino a la minoría.

En este caso, al ser un descenso de los ingresos la participación de Santander minora un poco el impacto del decreto, aunque sigue siendo elevado.

Qué cambia exactamente en Brasil (y cómo afecta al P&L)

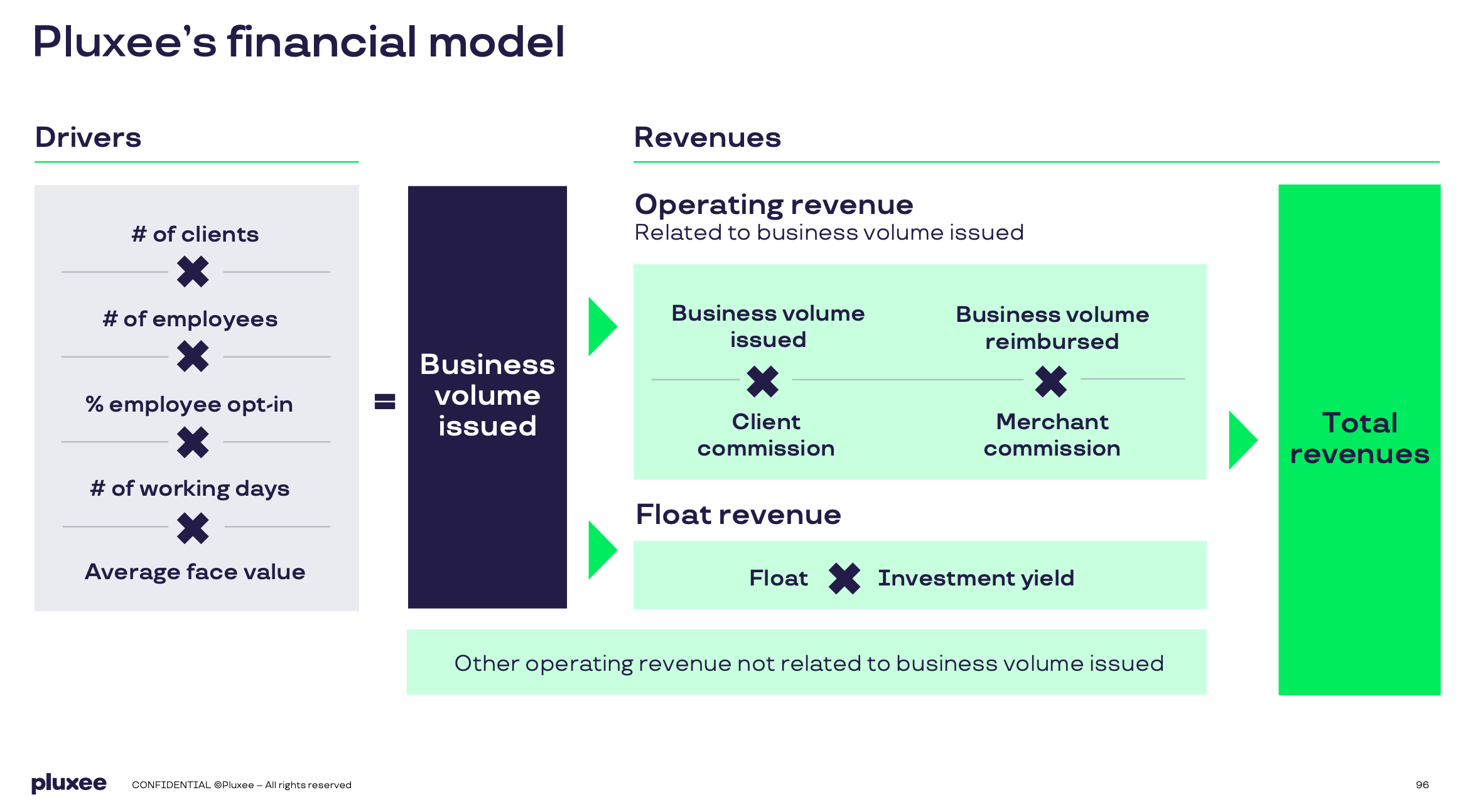

Antes de entrar en detalle, vamos a explicar brevemente como gana dinero Pluxee:

Quién participa

Empresa (cliente): compra beneficios (comida, movilidad, bienestar, regalo…) para su plantilla.

Empleado (usuario): usa tarjeta/app para pagar en comercios afiliados.

Comercio: acepta Pluxee y recibe reembolso de sus ventas.

Pluxee (plataforma): conecta a todos, liquida pagos y aporta tecnología, antifraude, cumplimiento y analítica.

Cómo gana dinero (las tres vías):

Comisiones a clientes por emisión/gestión del beneficio.

Comisiones a comercios (MDR) descontadas al reembolsar el ticket.

Rendimiento del “float”: dinero prepagado por la empresa que Pluxee custodia entre el cobro y el pago al comercio (ingreso financiero).

Estas palancas, junto con la escala, explican el alto margen y la conversión de caja que declara la compañía.

Ventaja fiscal para empleado y empresa

El motor silencioso del “círculo” es el tratamiento fiscal favorable del beneficio en muchos países (con topes y condiciones locales).

Para el empleado, una parte del vale no tributa como renta/cotizaciones dentro de límites, elevando su salario neto.

Para la empresa, el esquema reduce el coste laboral efectivo mediante exenciones y/o incentivos fiscales (p. ej., en Brasil el PAT es un programa que otorga incentivos fiscales a compañías que proveen alimentación de forma reglada).

Este diseño hace que todos ganen: el trabajador recibe más neto, la empresa optimiza costes, los comercios venden más con cobro garantizado, y la Administración canaliza gasto hacia fines sociales con trazabilidad. Tope MDR (3,6%): limita lo que descuenta el emisor al comercio por cada ticket. Impacta ingresos por transacción (take-rate).

¿Qué cambios introduce el decreto?

Pago al comercio ≤15 días (antes ~30): reduce los días de “float” y, por tanto, el ingreso financiero.

Interoperabilidad en ≤12 meses: facilita que cualquier terminal acepte cualquier marca; sube la competencia en adquirencia y puede presionar márgenes y costes de integración.

Portabilidad de saldo: de momento no se activa.Todo ello está en el paquete comunicado y recogido por prensa; la asociación del sector prepara acciones legales que podrían tener efecto suspensivo.

Lectura económica:

El tope MDR recorta parte del ingreso transaccional.

El pago más rápido reduce días de float ⇒ menos ingreso financiero y más necesidad de circulante si los cobros al cliente no se aceleran igual.

La interoperabilidad baja barreras de cambio y eleva competencia en adquirencia/aceptación.

Calculamos el impacto en el negocio:

A continuación cuantifico el impacto del decreto: estimaremos la caída de ingresos y la compresión de márgenes a nivel de grupo.

Con esos números sobre la mesa, compartiré mi valoración de la situación, si es lo suficientemente grave como para replantear la tesis y qué decisiones he tomado personalmente.

2026 “pre-Brasil” vs. “post-Brasil”: escenarios de valoración

El punto de partida (antes del decreto)

Con la guía pre-decreto, un FY’26 “pre-Brasil” razonable está:

Ventas ~€1.390m (en mitad del rango de la guía)

EBITDA ~€517m (margen ~37,2%) (en mitad del rango de la guía)

Conversión FCF de 80% ~ €414m (por debajo de guía que dice por encima del 80%)

Buena posición financiera, como hasta ahora, no cambia.

Aplicación del programa de re-compra de acciones lanzado de €100m, que estimo siendo conservador que puede re-comprar al menos 6m de acciones.

Escenarios “post-Brasil” (FY’26)

IMPORTANTE: Estos escenarios se elaboraron y compartieron con los suscriptores la semana pasada, cuando se conocieron los detalles del decreto publicado por el Gobierno. Ayer la empresa comunicó el impacto estimado y, al final del artículo, lo analizaremos y daremos nuestra opinión. Aun así, me gustaría dejaros el trabajo previo de posibles escenarios, que además eran más severos de lo que la empresa finalmente ha presentado.

Posibles escenarios de afección:

Escenario suave → Ventas −3,2% y EBITDA −2,3%.

Escenario base → Ventas −5,8% y EBITDA −8,3%.

Escenario severo → Ventas −6.8% y EBITDA −15%.

Detalles importante que aplican en todos los escenarios:

Año fiscal 2026:

El año fiscal de Pluxee es de agosto a julio, por lo que si se implementa en 90 días aplicaría medio año de 2026.

Impacto de los minoritarios:

Los 21 M€ de minoritarios “amortiguan” el impacto en el beneficio atribuible al grupo cuando el golpe viene de negocios donde Pluxee no posee el 100% (p. ej., la joint venture en Brasil con Santander, donde Santander posee 20% de Pluxee Benefícios Brasil).

En FY25, el beneficio neto consolidado fue 218 M€ y, tras 21 M€ de minoritarios (principalmente por Brasil-Santander), el beneficio atribuible al grupo fue 197 M€.

Regla práctica:

Si un negocio con 20% de minoritarios sufre una caída de beneficio de X, el beneficio consolidado cae X, pero el beneficio atribuible al grupo cae (1 − 0,20)·X = 0,8·X (el 20% del impacto lo absorben los minoritarios).

Ejemplo: una caída de 40 M€ en la JV de Brasil restaría 40 M€ al consolidado pero ~32 M€ al “Group share”. Al revés, si Brasil mejora, sube también la partida de minoritarios, y el “Group share” recoge solo el 80% de esa mejora.

Peor escenario para Pluxee Brasil:

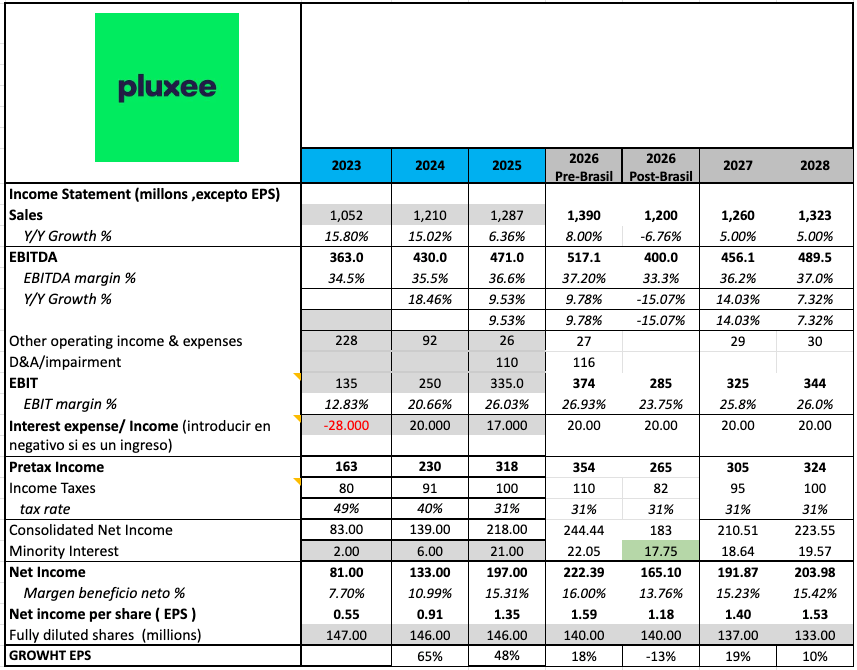

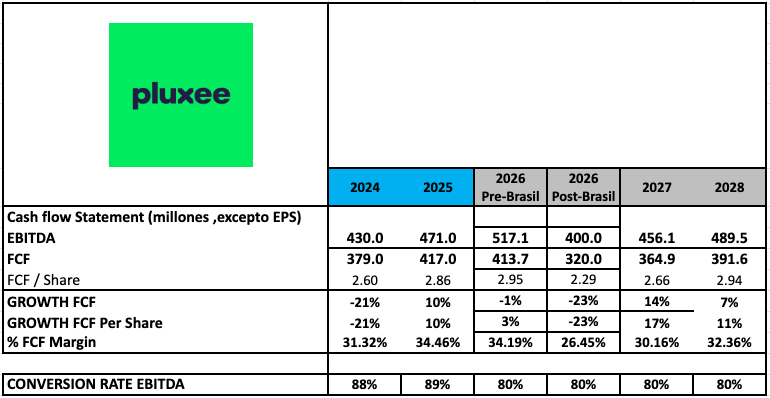

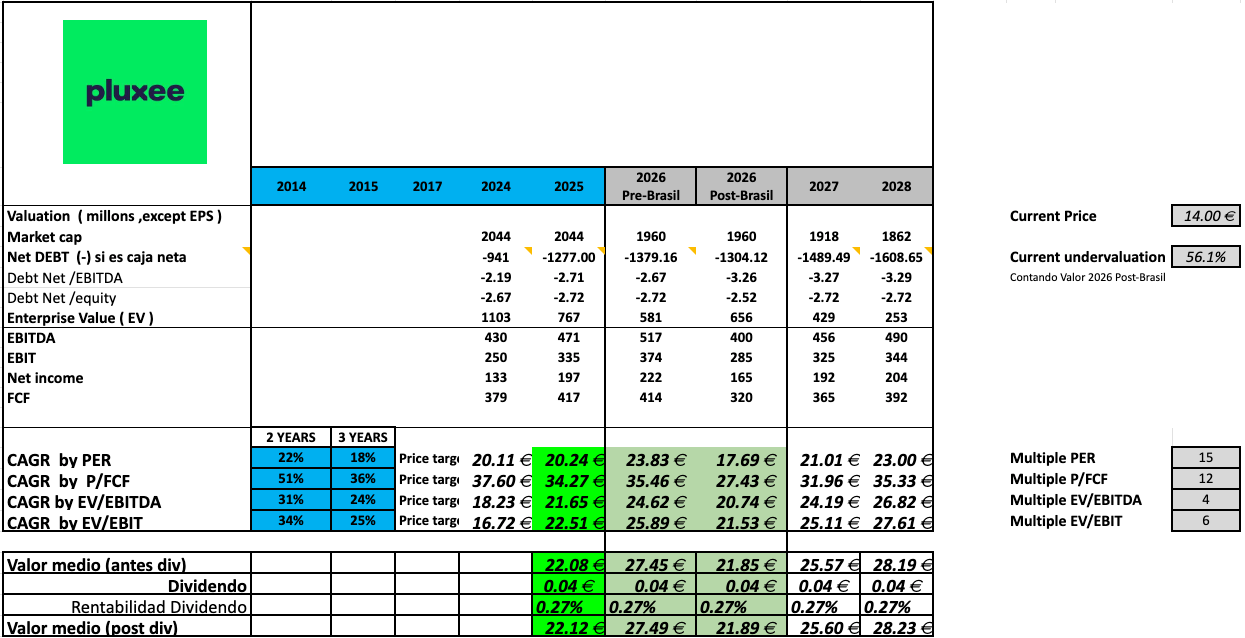

A continuación presento el P&L, el FCF y una estimación de valoración.

En 2026 verás dos columnas:

Pre-decreto: cifras con el punto medio de la guía.

Post-decreto (escenario severo): mi estimación del impacto más adverso tras la aplicación del decreto.

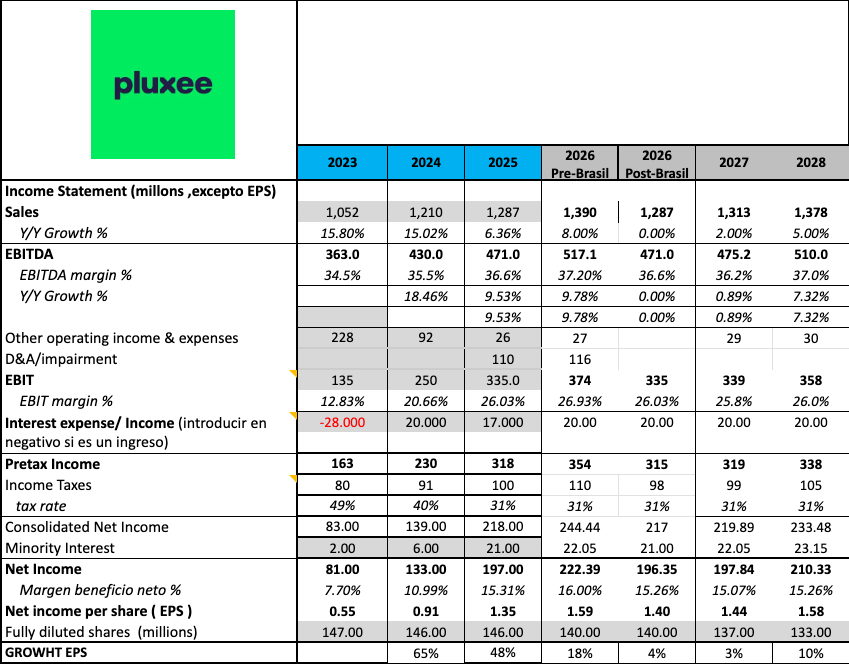

P&L 2025 - 2028:

FCF 2025 - 2028:

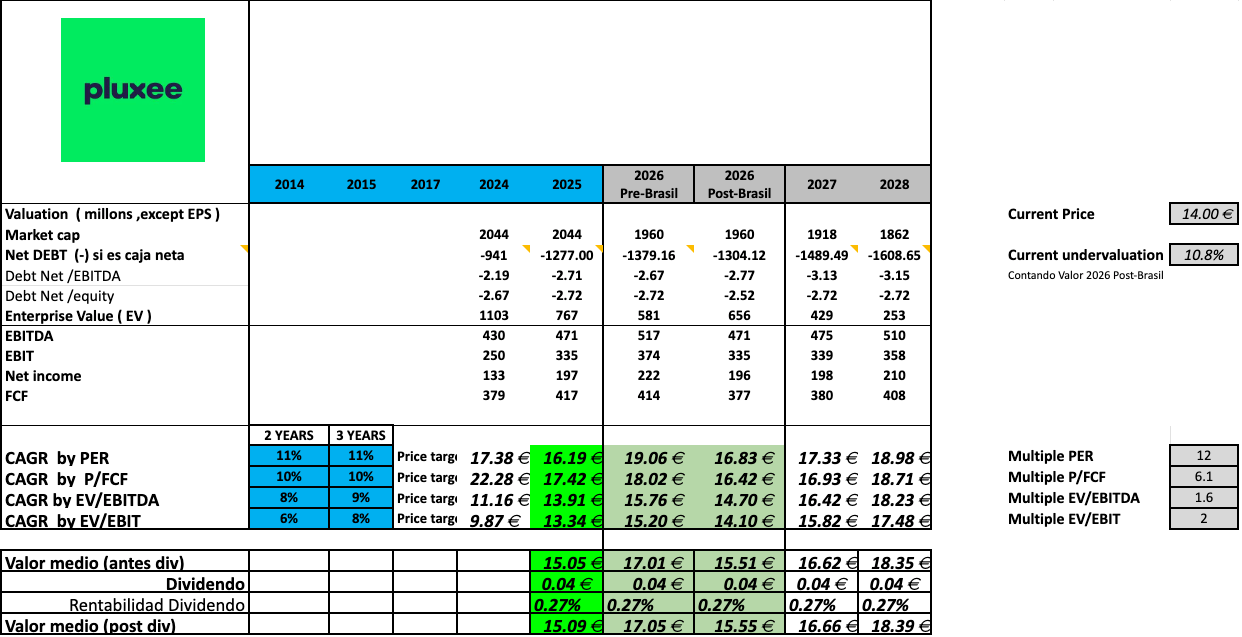

Valoración 2025 - 2028:

*Múltiplos de referencia: PER y FCF.

** Para ser conservador, no incorporo la caja en la valoración con estos múltiplos, dado que casi la mitad está ligada al “Float” (caja operativa temporal) y no es caja libre plenamente disponible.

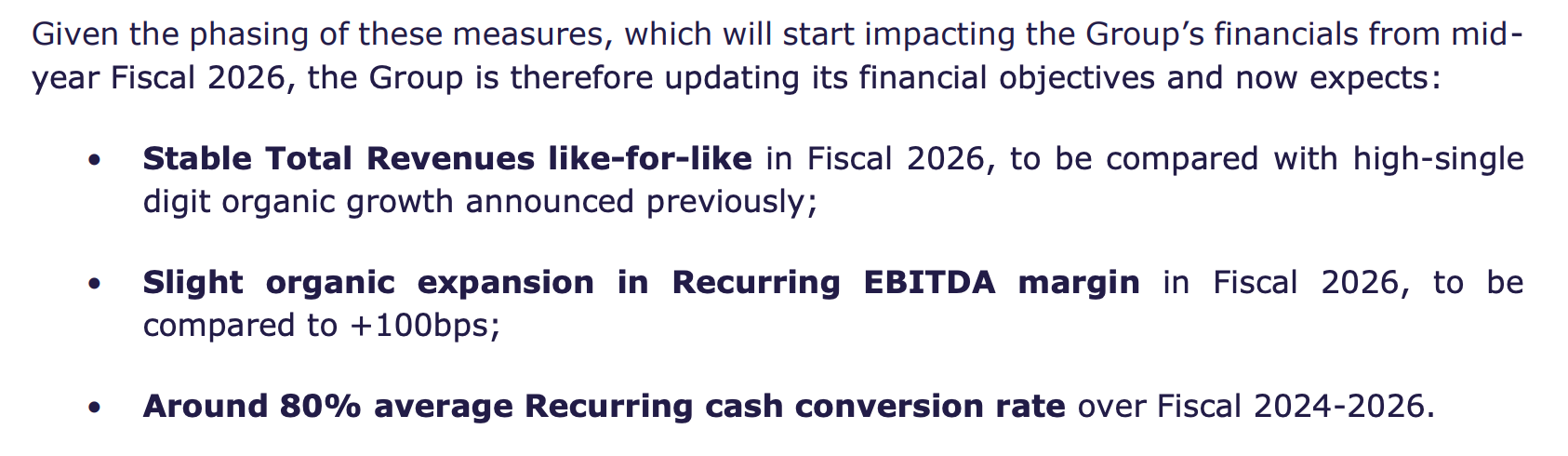

Impacto publicado ayer día 17 de noviembre por la directiva:

Ayer comunicaron lo siguiente para 2026:

Y anunciaron el impacto previsible para el H1 de 2027, pero sin cuantificarlo:

Con estos números este sería el impacto en el P&L, que básicamente es acabar 2026 con las mismas cifras que 2025:

Que nos dejaría la acción cotizando a menos de PER 10x y menos de 5.3x FCF con los números de 2026.

Con los mismos múltiplos estimados en el escenario anterior (conservadora en mi opinión), esta sería la valoración para los próximos años:

Mi opinión (Quality Value)

Estamos ante oligopolio (2-3 players tienen la mayoría del negocio) y un modelo de negocio excelente: digital, escalable y con márgenes altos, que convierte EBITDA en caja con gran eficiencia.

Viendo los números de 2025 de la imagen de abajo fácilmente podrías valorar este negocio a múltiplos “normales” (PER/FCF ~20x).

Ahora bien, estamos ante un negocio regulado y eso se penaliza, y más cuando están bajo escrutinio en varios países a la vez.

¿Son realistas los números que ha ofrecido la directiva?

La verdad, viendo lo reportado por Edenred —una caída del EBITDA del -8% al -12%— que Pluxee haya comunicado unas ventas planas vs 2025 e incluso una mejora de márgenes me genera ciertas dudas.

Es cierto que el impacto para Pluxee en 2026 será solo de medio año, al ir su ejercicio fiscal de agosto a julio, pero aun así me parece un efecto muy limitado, máxime siendo Brasil un país incluso más relevante para Pluxee que para Edenred.

En cualquier caso, todavía tenemos que esperar a ver las cifras de 2027, donde probablemente se refleje con más claridad el impacto real.

¿Es preocupante la nueva regulación de Brasil?

No lo vamos a negar es un duro golpe al modelo en un país donde Pluxee venía apostando muy fuerte con el acuerdo con Santander y adquisición de Beneficio Fácil.

Lo que más duele es el recorte de float (pasar de ~30 a 15 días) por su efecto directo en el ingreso financiero y en el circulante.

La interoperabilidad, en cambio, me preocupa menos y puedes hasta beneficiarles: Pluxee es líder y el aumento de competencia creo que golpeará más a jugadores pequeños.

¿Qué puntos positivos nos quedan?

La familia Bellon como accionista de referencia, ejecución que viene cumpliendo el guidance desde el spin-off y haciendo recompras con la acción barata.

¿Pueden hacer un OPA? Controlan el 62% de los derechos de voto, no están lejos, pero no es mi escenario base.

Lo que si tenemos que vigilar es el ritmo de recompras, a estos niveles de precios deberían acelerar las re-compras e incluso lanzar otro programa más ambicioso y quitar el dividendo. Estimando una generación de caja entorno a €400m y con la buena posición financiera que tiene, deberían aumentar el programa de €100m que han lanzado recientemente.

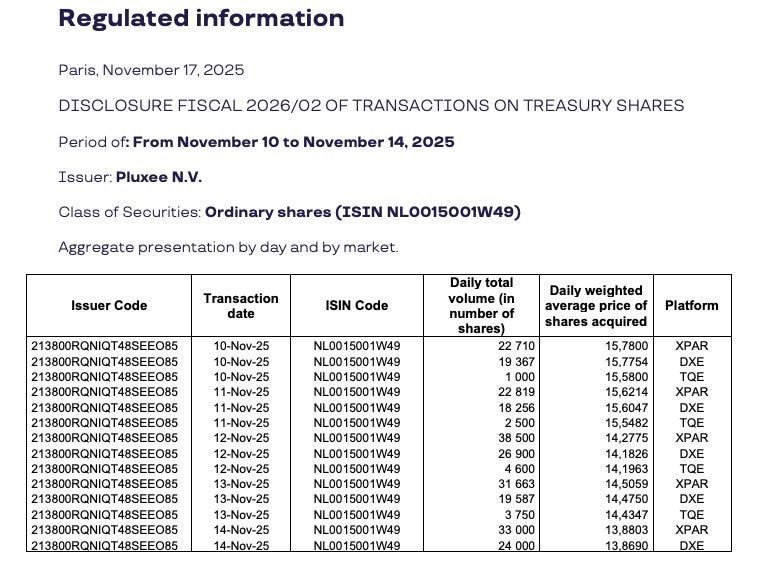

Ayer por ejemplo, con buen criterio la directiva comunicó las re-compras realizadas en los últimos días:

El ambito regulatoria se está despejando:

En Italia en mayo se publicó la nueva regulación definitiva que limitaba las comisiones al 5%. Su impacto estaba recogido en la guía de 2026 que comunicó Pluxee.

En Francia es debate político este sector y recientemente hemos tenido nuevas decisiones:

¿Qué se ha decidido ya?

En el proyecto de Presupuestos de la Seguridad Social 2026 (PLFSS 2026) el Gobierno había metido una cotización patronal del 8% sobre los “compléments de salaire”: títulos-restaurant, chèques-vacances, cheques regalo, etc.

A mediados de noviembre de 2025, la Asamblea Nacional rechaza explícitamente esta tasa del 8% sobre tickets-restaurant y similares, precisamente para “preservar el poder adquisitivo” de los beneficiarios.

¿Qué sigue abierto hasta diciembre de 2026?

El 20 de noviembre la asamblea nacional votó la a favor de prolongar durante dos años la derogación que permite usar los titres-restaurant para pagar cualquier producto alimentario, incluidos los que no son directamente consumibles. Este un punto que estaba sobre la mesa, limitarlo solo a restaurantes hubiera afectado negativamente a Pluxee.

Otro punto que se pospuso a final del próximo año es la Regulación de comisiones a comercios (el gran tema para Pluxee). El Gobierno habla claro de bajar y encuadrar las comisiones que pagan restauradores y comercios, pero:

No hay aún porcentaje,

Ni fórmula (cap fijo, bandas, acuerdos sectoriales).

En conclusión en Francia, la prolongación aprobada por los diputados es hasta el 31 de diciembre de 2026, por lo que tendremos que esperar al próximo año, ya que lo se ha hecho es dar más tiempo para preparar una reforma de fondo del sistema de titres-restaurant (comisiones, equilibrio restaurantes/supermercados, digitalización..)

¿Qué posición mantengo?

Un ~3.8% de cartera post caídas de estos días.

He reducido un poco mi exposición, sigo viendo un compounder infravalorado (con margen de seguridad al estar comprandolo a 5-6x FCF) pero que esta inmerso en un shock regulatorio relevante, por lo que prefiero mantener un peso pequeño en cartera.

En Italia el impacto ha sido menor, en Brasil muy fuerte y en Francia de momento es favorable pero aún no esta totalmente despejado.

Ese es el gran “pero” del negocio de Pluxee: gran parte del combustible que alimenta su círculo virtuoso depende de marcos públicos regulatorios. Siempre lo hemos dicho, en la tesis y cuando hablábamos de ella en el chat, por eso nunca hemos tenido una gran posición.

En resumen: si finalmente el impacto resulta severo pero acotado a 2027, y la regulación en Francia se mantiene como hasta ahora, el frente regulatorio quedaría bastante despejado, lo que podría aliviar parte de la presión vendedora sobre la acción.

Qué mirar a partir de ahora (checklist)

Texto definitivo del decreto y entrada en vigor (transitorio + interoperabilidad ≤12 meses).

Actualización de guía FY’27 por parte de Pluxee (magnitud del impacto y plan concreto de mitigación).

Evolución del float (días y rendimiento) en Brasil y mix de ingresos (cliente/comercio/financiero).

Ritmo de recompras del programa de €100m.

Estado de acciones legales del sector y posibles efectos suspensivos.