Pluxee es, ahora mismo, una de las compañías más comentadas en la comunidad inversora. Y no es casualidad: hablamos de un negocio oligopolístico, con efectos red muy potentes, márgenes elevados, crecimientos históricos de doble dígito (o dígito alto), gran conversión a caja y un management alineado con el accionista. En otras palabras: un negocio de alta calidad.

Por eso, en octubre de 2024, tras el spin-off de Sodexo, entramos como accionistas y publicamos una de las primeras tesis sobre Pluxee, cuando casi nadie la seguía y aún no estaba en el radar de la mayoría del mercado.

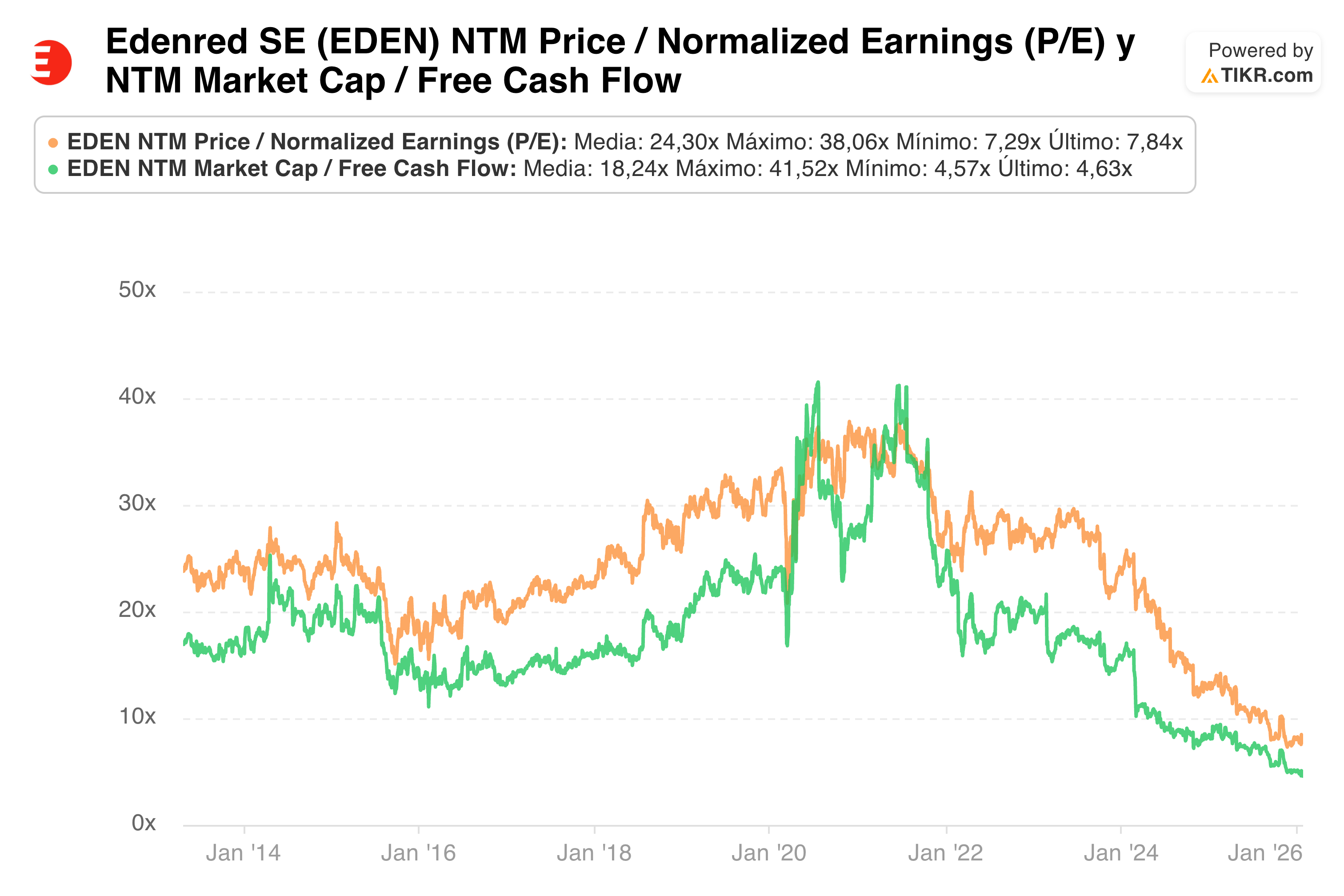

Lo llamativo es que, pese a mantener un crecimiento cercano al ~10% en el Q1 de 2026, hoy la acción cotiza a apenas ~7-9x PER (ya entraremos en el rango y en los motivos). Y esto contrasta con lo que el mercado pagaba hace solo 2–3 años por negocios similares: en el pico de euforia se llegaron a ver valoraciones de 36x PER para este tipo de plataformas. Os dejo el ejemplo de Edenred, su principal competidor que tiene más histórico en el mercado:

Entonces, ¿qué ha pasado para que un negocio así haya sufrido este re-rating a la baja, incluso mientras el negocio sigue creciendo?

La respuesta final llegó el en noviembre, cuando se comunicó que el Gobierno de Brasil quería impulsar una serie de cambios regulatorios con potencial impacto material en el sector. Y para Pluxee esto no es un matiz: Brasil es su principal mercado, con una contribución aproximada del ~30% del total.

Hicimos un artículo desglosando el golpe regulatorio, estimamos el impacto y explicamos qué hicimos con la posición: redujimos y mantuvimos un peso en torno al 3–4%, a la espera de mayor visibilidad (avances regulatorios y guía actualizada).

Sin embargo, semanas después tomamos una decisión adicional: vendimos toda la posición y, por ahora, no mantenemos acciones.

Desde entonces ha habido nuevos acontecimientos relevantes: resultados a principios de enero y, más recientemente, la pausa en la implementación de algunas medidas la última semana.

En el artículo de hoy quiero hacer dos cosas: (1) actualizar la situación con los últimos datos disponibles y (2) explicar con claridad por qué vendimos, cuál es nuestra lectura del riesgo, qué estrategia seguimos desde aquí y qué tendría que pasar para replantearnos la inversión.

→ Lo que vas a leer hoy:

Resumen de la medidas que quiere implantar el gobierno de Brasil.

¿Qué impacto ha cuantificado la directiva de Pluxee para 2026?.

Estimación más realista del posible impacto.

Explicación de la “pausa” judicial: qué es, impacto y próximos pasos.

Re-compras: nivel actual, programa y progreso.

Tres posibles escenarios.

Mi decisión: por qué vendí y qué tendría que cambiar para volver”

Excel de valoración base recogiendo impacto en 2027

Tiempo estimado de lectura: ~10-12 min ⏳

1) ¿Qué medidas quiere implantar el gobierno de Brasil?

La reforma busca bajar los “fees” del sistema de vales y aumentar la competencia/interoperabilidad.

El paquete se puede resumir así:

Tope a las comisiones al comercio (MDR): cap en torno a 3,6%.

Liquidación más rápida al comercio (settlement): objetivo de pagar en un plazo más corto, de 30 a 15 días.

Interoperabilidad / “open-loop”: empuje para que el vale sea más “portable” y comparable a una tarjeta.

Fin de prácticas “cerradas” / exclusividades: en el debate regulatorio también aparece la idea de limitar acuerdos de exclusividad con comercios y mecanismos alternativos de depósito/rails.

Traducción a “economía del negocio”: el regulador está atacando las dos palancas típicas del modelo en Brasil:

Bajar la comisión que pagan los comercios (MDR)

Cuando un empleado paga con la tarjeta, el comercio paga una comisión.

Si esa comisión baja, Pluxee gana menos por cada transacción. Es un recorte directo de ingresos.Reducir el “float” (el dinero que Pluxee retiene unos días antes de pagarlo al comercio)

Hoy, entre que el empleado paga y el comercio recibe el dinero, pasan X días. En ese tiempo Pluxee “mantiene” ese saldo y puede generar ingreso financiero (intereses).

Si el regulador obliga a pagar antes al comercio, ese dinero se retiene menos tiempo, el “float” baja y Pluxee gana menos por intereses.

Conclusión: le están apretando el negocio por dos lados: menos comisión por pago y menos intereses por el dinero retenido.

2) ¿Qué impacto ha cuantificado la directiva de Pluxee para 2026?

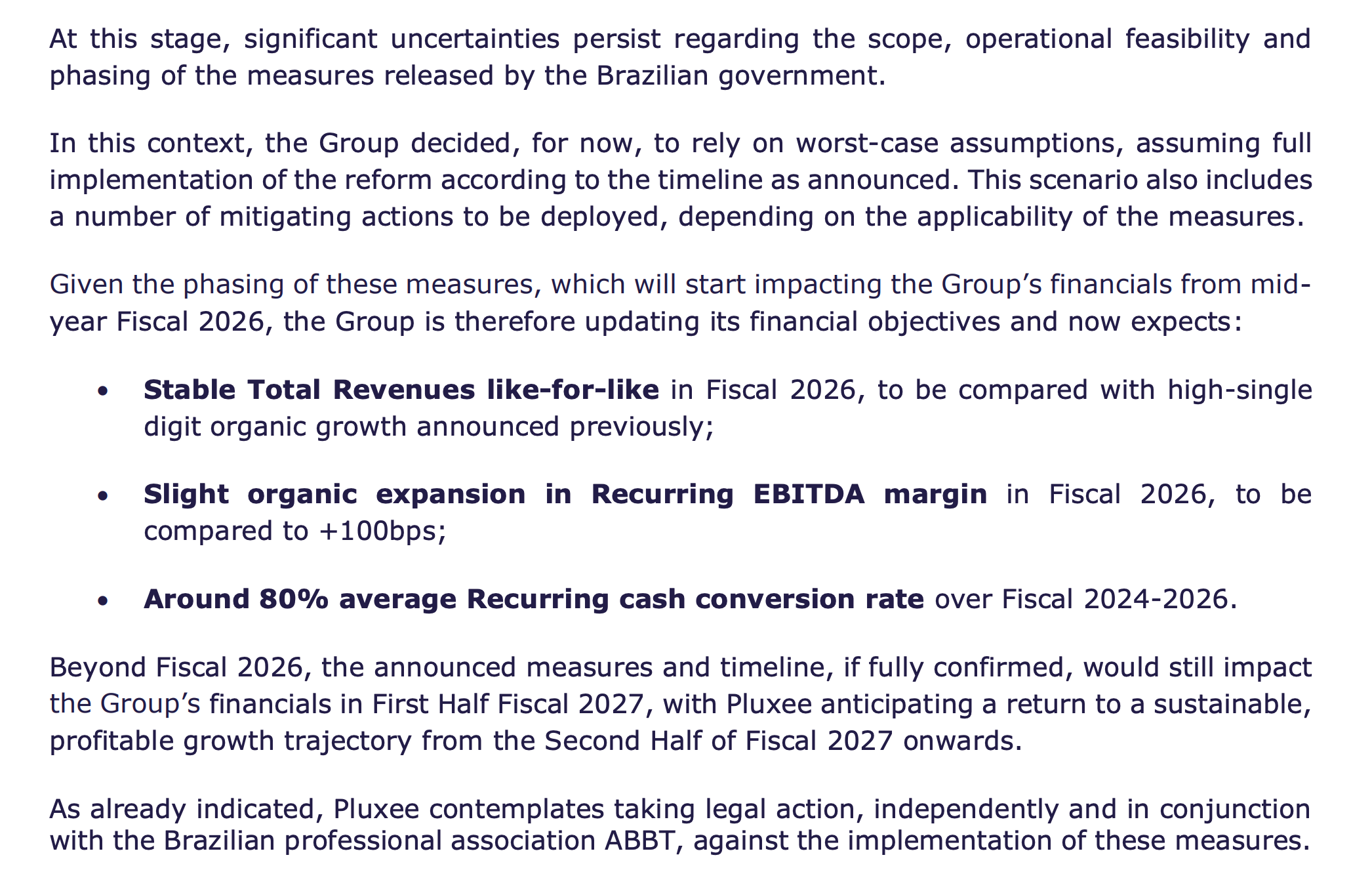

La compañía publicó en noviembre una actualización donde:

Reduce el outlook FY26: pasa de esperar crecimiento orgánico de ventas de dígito alto a ingresos estables (“stable total revenues like-for-like”) y una expansión orgánica ligera del margen de Recurring EBITDA (“slight organic expansion in Recurring EBITDA margin”).

Mantiene la conversión a caja/FCF: sigue apuntando a ~80% de cash conversion media FY24–FY26, sin cambios.

Para mí, lo más relevante de este comunicado de noviembre está en el último párrafo, cuando la compañía afirma:

“Más allá del ejercicio fiscal 2026, las medidas anunciadas en Brasil, si se confirman plenamente, seguirían afectando a las finanzas del Grupo en el primer semestre del ejercicio fiscal 2027, y Pluxee prevé un regreso a una trayectoria de crecimiento sostenible a partir del segundo semestre del ejercicio fiscal 2027 en adelante.”

Aquí conviene subrayar un matiz clave: el ejercicio fiscal de Pluxee va del 1 de septiembre de 2024 al 31 de agosto de 2025. Por tanto, cuando la empresa habla de “impacto en 2026”, en realidad se refiere a un impacto que solo se mediría parcialmente dentro de ese ejercicio, aproximadamente desde febrero/marzo (momento en el que se esperaba la entrada en vigor de la norma) hasta agosto. Es decir, un efecto concentrado en alrededor de medio año, no en doce meses completos.

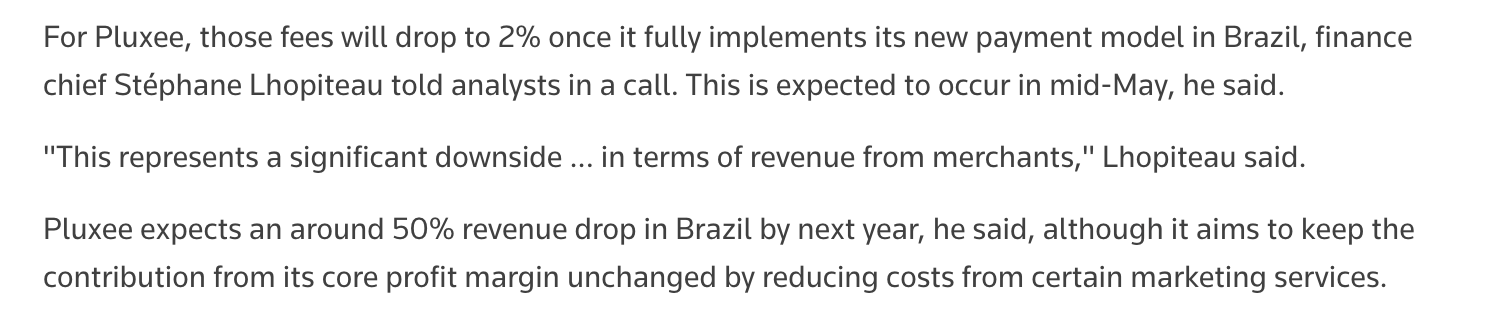

Además, en una pieza de Reuters (enero de 2026 - ver fuentes más abajo) se recoge que Pluxee espera que los ingresos en Brasil caigan en torno a un 50% “el año que viene”, con la posibilidad de una nueva reducción en 2027.

En paralelo, la compañía intentaría mantener estable la contribución de margen en Brasil mediante recortes de costes asociados a ciertos servicios (por ejemplo, marketing).

3) Estimación más realista del posible impacto.

Si estas medidas se aplican tal y como están planteadas, el impacto para el negocio de Pluxee basándonos en los comentarios de su CFO podría ser el siguiente:

1) Ingresos por MDR (la comisión que cobra al comercio)

Hay un tope (cap) del 3,6% a lo que se puede cobrar.

Aunque Pluxee todavía podría repercutir parte del impacto (passthrough) vía precios/condiciones, el efecto neto sería:

Caída estimada del MDR: -40% a -50%.

Traducción: si antes cobrabas más comisión, ahora te limitan, y eso recorta bastante esa línea.

2) Ingresos por Prepayment / adelantos (el “float”)

Pluxee gana dinero porque tiene el efectivo un tiempo (float) antes de pagarlo al comercio, y lo puede rentabilizar.

Si la norma acorta los plazos de pago, ese dinero “te dura menos tiempo”, así que:

Golpe estimado: ~70-75% menos en esa vía de ingresos.

Traducción: no es que desaparezca el negocio, pero se reduce muchísimo el tiempo que Pluxee puede “usar” ese dinero, y por tanto casi se esfuma ese ingreso.

3) Presión comercial adicional

Aunque el cap sea 3,6%, puede pasar que:

haya más competencia, y

los comercios presionen para pagar menos que el tope.

Traducción: el tope no se convierte en “precio fijo”; puede convertirse en un techo, y el mercado acabar por debajo si la competencia se intensifica.

Peso de Brasil hoy para Pluxee:

Brasil = ~29% de ingresos.

Con FY25 €1.287m, eso implica ~€373m de ingresos “expuestos” (aprox.).

“Sensibilidad” simple (para pensar en escenarios)

Cada -10% en ingresos de Brasil ≈ -€37m (≈ -2,9% del grupo).

En EBITDA, el impacto depende de cuánto aporte Brasil al EBITDA del grupo (no lo sabemos explícito).

En los escenarios de abajo uso un supuesto: Brasil ≈ 35% del Recurring EBITDA (por la relevancia del float). (Supuesto de modelización, no guía oficial).

4) Explicación de la “pausa” judicial: qué es, impacto y próximos pasos.

En enero de 2026, hace apenas unas semanas, se informó de que un juez concedió a Pluxee una medida cautelar:

¿Qué significa esto? Que por por ahora, se “congela” la posibilidad de que el regulador le haga actuaciones de supervisión o le imponga sanciones relacionadas con las nuevas reglas. No es una decisión final sobre si la norma es válida o no; es una pausa temporal mientras se resuelve el asunto de fondo.

Como referencia, en el caso de Edenred ocurrió algo parecido algunos días antes: un juez suspendió temporalmente los efectos del decreto en un procedimiento rápido. El gobierno tendría un plazo (mencionado como 30 días) para apelar esa suspensión, y Edenred apunta que la resolución definitiva podría alargarse hasta finales de 2026 o incluso comienzos de 2027.

¿Qué implica esto en la práctica?

Reduce el riesgo de “shock inmediato” (multas/acciones supervisoras) y puede ralentizar la implementación efectiva.

No elimina la reforma: típicamente abre un proceso de apelación, posibles ajustes regulatorios, y un calendario más incierto (lo que es clave para el “run-rate” 2026 vs 2027).

Conclusión: puede haber “alivio” a corto plazo por vía judicial, pero el proceso puede durar bastante y con riesgo de recurso.

5) Re-compras: nivel actual, programa y progreso

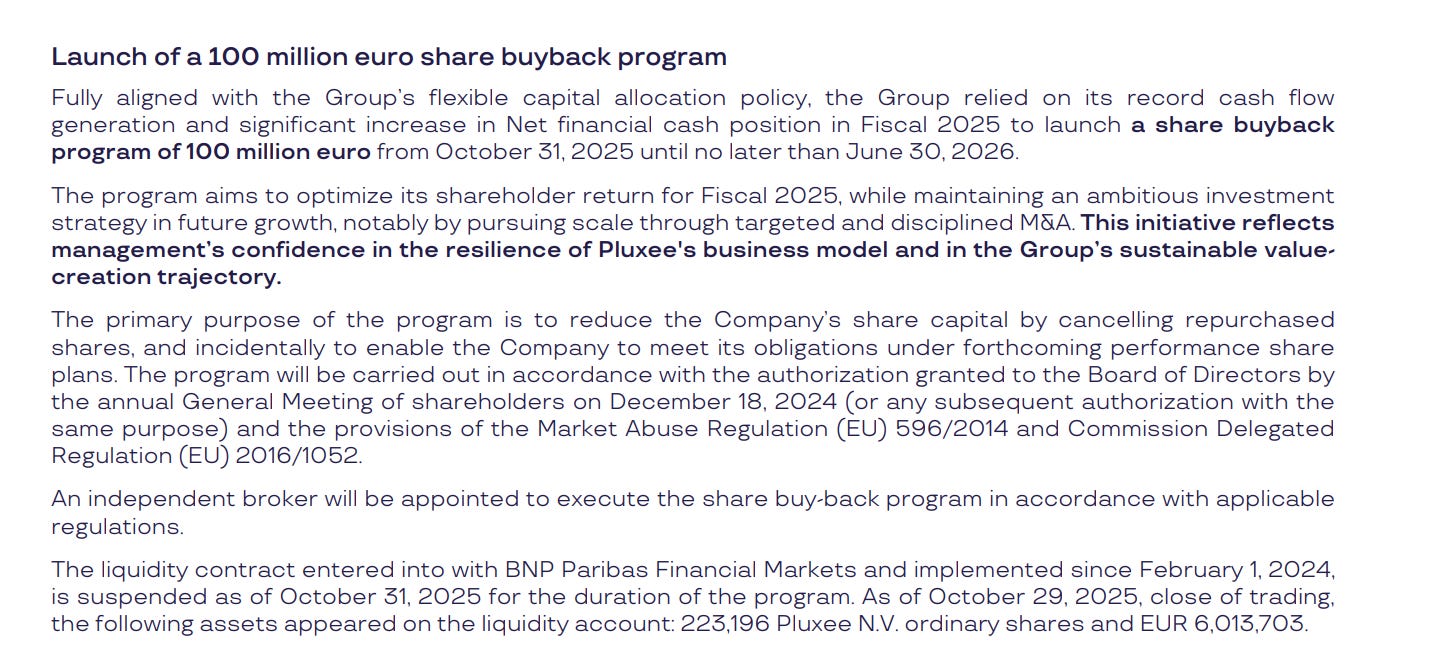

Como puedes suponer, tras el comunicado de noviembre la acción ha caído con fuerza: de alrededor de 16€ a menos de 11€ en la actualidad. Nosotros recortamos la posición en torno a 14€ y terminamos vendiendo el 100% a 13,86€ a finales de noviembre.

Ante caídas de este calibre, una de las claves es observar si la directiva actúa de forma contundente con re-compras. No solo por el impacto financiero, sino por lo que “señaliza”: si la empresa compra acciones con decisión, está respaldando la idea de que la cotización no refleja el valor intrínseco y de que el problema es, en esencia, temporal. ¿Está respondiendo Pluxee? Lo vemos más abajo.

SI, la directiva de Pluxee esta respondiendo, lanzó un programa de recompra de €100m, desde 31 oct 2025 hasta junio 2026, con objetivo de cancelar acciones.

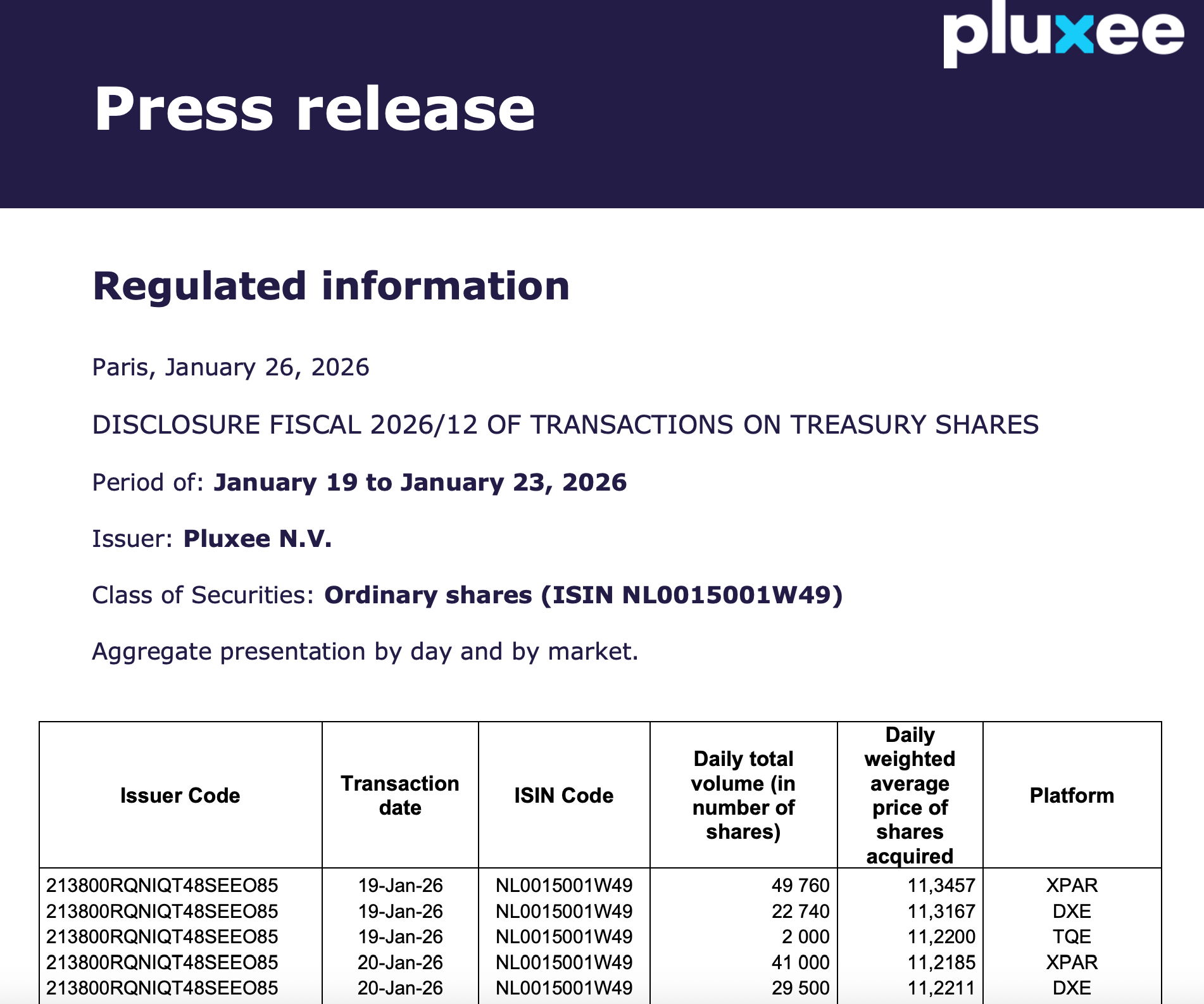

La compañía publica los disclosures semanales en su web y podemos observar que re-compro 365.245 acciones que corresponden solo a la semana 19–23 de enero 2026. Sumando los disclosures de enero, sale aprox. 1.075.185 acciones recompradas (estimación por suma de semanas).

Desde inicio del programa (31 oct 2025) ¿cuántas?

Desde el inicio del programa (31 de octubre de 2025), Pluxee habría re-comprado en torno a 3.218.170 acciones, según la agregación de los disclosures semanales entre Fiscal 2026/01 y 2026/12 (estimación a partir de los PDFs).

En el informe anual de 2025, la empresa reportó ~146 millones de acciones. Si comparamos ambas cifras, estas re-compras equivalen a una reducción aproximada de ~2,2% del número de acciones en circulación (3,218M / 146M ≈ 2,20%), asumiendo que esas acciones quedan retiradas/neutralizadas (autocartera) y no se reemiten.

Dicho de otra forma: en pocos meses han ejecutado un recorte del share count de ~2,2%, que es una señal bastante sólida de apoyo a la acción a estos niveles.

Si “acaba” el programa: ¿con cuántas podría terminar?

Depende del precio medio al que ejecute el resto. Como regla rápida:

Si completa €100m:

a €11–€13/acc → ~7,7–9,1m acciones en total.

Si tomamos el punto medio del rango, estaríamos hablando de re-comprar ~8 millones de acciones, lo que implicaría una reducción de aproximadamente ~5,5% de las acciones en circulación (8 / 146 ≈ 5,48%).

6) Tres posibles escenarios.

El abanico de escenarios es muy amplio, así que vamos a simplificarlo en tres hipótesis de trabajo: optimista, base y pesimista.

Existe incluso un escenario adicional, todavía más positivo, con un potencial enorme: que finalmente no se aplique la regulación (ni en Brasil ni en Francia). En ese caso, el negocio apenas sufriría impacto y podríamos ver un re-rating de la acción hacia múltiplos similares a los de antes (por ejemplo, 20x PER o más). A día de hoy, sin embargo, considero que la probabilidad de ese desenlace es limitada, así que no lo incorporo en el ejercicio principal.

Los cálculos están hechos para 2026 y 2027. Si, en lugar de aplicarse en esos plazos, la implementación se retrasara un año (que parece lo más probable a día de hoy), el ejercicio sería prácticamente idéntico pero desplazado a 2027 y 2028. La diferencia clave es la base de partida: en ese caso, 2026 quedaría “limpio” de impacto y debería reflejar el crecimiento que la compañía ha indicado para este ejercicio, es decir, un crecimiento de un dígito alto (6–9%), con mantenimiento o incluso mejora del margen EBITDA. Dicho de otra forma: el golpe no desaparece, pero se concentra en 2027 y se prolonga parcialmente a 2028.

Este escenario —en el que el impacto no se materializa en 2026, sino que se desplaza a 2027— lo analizaremos con un modelo de valoración en Excel en el último punto del artículo. Es, a día de hoy, el escenario base que estoy utilizando para valorar Pluxee y el que sustenta mi decisión de no volver a entrar por ahora.

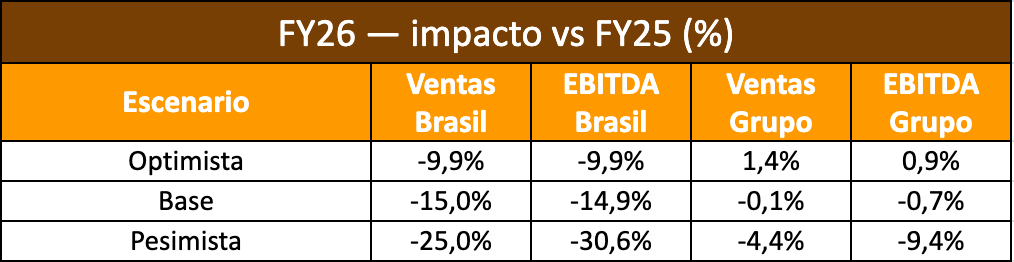

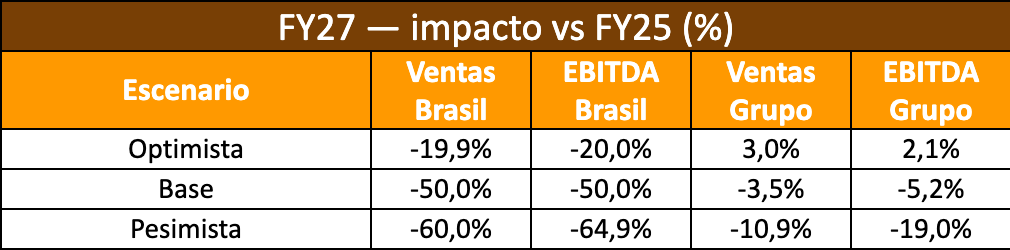

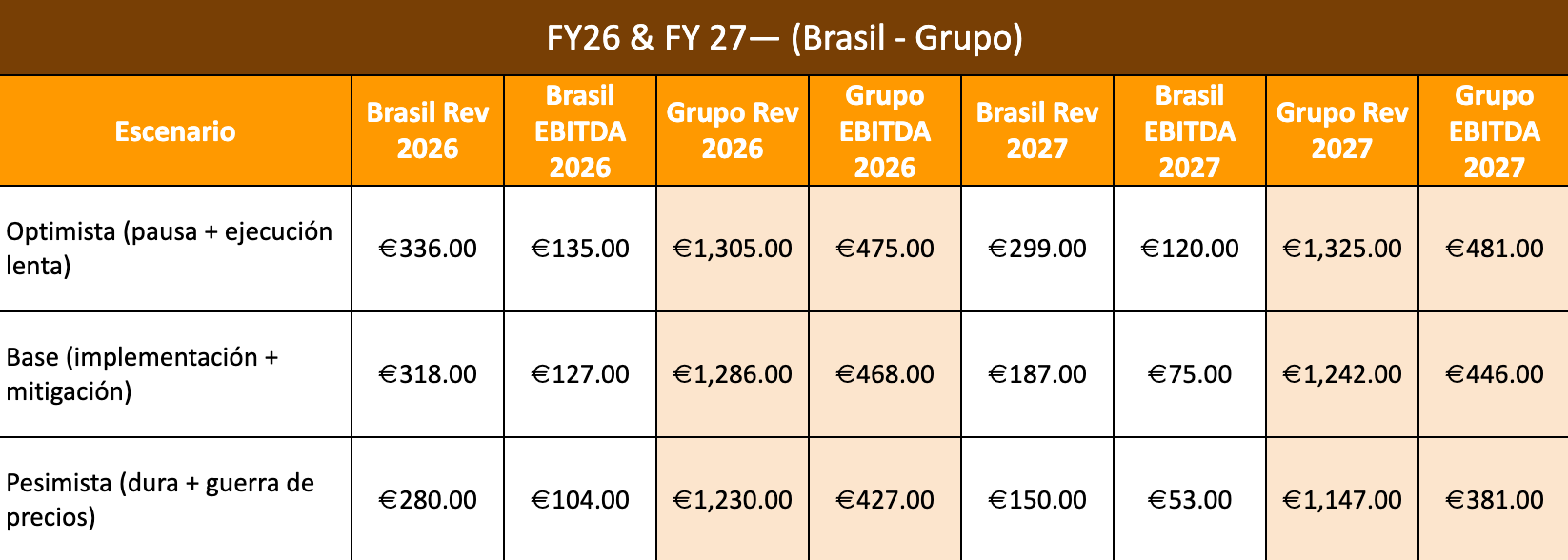

Dicho esto, vamos a trabajar ahora con los escenarios asumiendo que el impacto empieza a verse en parte de 2026 y, sobre todo, en 2027, en términos de % de afectación tanto en Brasil como en el Grupo:

Y estos serían los números finales estimados para 2026 y 2027:

Cómo leerlos:

Optimista: el golpe existe, pero entra de forma gradual; el resto del Grupo compensa y el EBITDA se mantiene relativamente estable.

Base: 2026 se resiente poco por una cuestión de timing, mientras que 2027 ya recoge un Brasil sensiblemente más pequeño (coherente con la narrativa de una caída de ~50% en Brasil), con el margen defendido, pero con menos “masa crítica”.

Pesimista: además del “cap”, el mercado compite agresivamente en open-loop/interoperabilidad y se pierde margen: ahí el grupo lo nota de verdad.

7) Mi decisión: por qué vendí y qué tendría que cambiar para volver”

A continuación voy a hacer una reflexión personal: por qué decidí vender Pluxee y por qué, por ahora, no me planteo volver a entrar.

Como inversor (y como en la vida), creo que hay una regla básica: humildad para reconocer errores y voluntad real de aprender. Aprender no es solo “tener razón a largo plazo”; es revisar el proceso, detectar qué hiciste bien y qué hiciste mal, y ajustar el sistema.

Uno de los comportamientos que estoy intentando mejorar es la flexibilidad mental y operativa: ser capaz de adaptarme cuando cambia la realidad del negocio o del mercado, aunque la tesis original siga pareciéndome “buena”.

1) La lección: el coste de oportunidad y el tiempo importan

Durante años, mi forma de actuar en caídas era muy simple: si una acción caía un 20% y yo pensaba que la tesis no estaba rota, compraba más sin dudarlo. Eso a largo plazo, si la tesis no se rompe, funciona… pero tiene un riesgo: el coste de oportunidad temporal.

Cuando una acción cae un 20–30% suele ser porque se instaura una narrativa negativa: un cambio de expectativas, un shock de confianza o una incertidumbre nueva. Aunque tú creas que el mercado está exagerando, ese “gap” entre precio y valor puede tardar mucho en cerrarse. A veces años.

Y ahí viene una verdad incómoda:

Si ayer tenías 10.000€ y hoy tienes 8.000€, tu trabajo no es “defender el ego” ni esperar a que el mercado te dé la razón. Tu trabajo es poner esos 8.000€ en el mejor sitio posible a partir de hoy, donde creas que el ajuste precio–valor puede ocurrir antes y con menos fricción.

Por eso, en algunas situaciones, vender tras una caída no es rendirse: es optimizar el capital. Cambiar una idea con mucha incertidumbre y mala visibilidad por otra con más claridad y mejor momentum puede ser la decisión correcta, incluso si sigues creyendo en el negocio vendido.

Y si más adelante la acción muestra señales claras de cambio de narrativa (nuevos datos, más visibilidad, guía actualizada, resolución regulatoria), ahí puede ser el mejor momento para re-entrar.

2) Por qué esto encaja con Pluxee

Con Pluxee, mi opinión sigue siendo que existe una diferencia relevante entre el precio actual de la acción y el valor del negocio en un escenario razonable. Pero también hay que reconocer algo esencial: si el impacto regulatorio en Brasil finalmente se materializa en términos duros, el golpe puede ser alto.

Y, además, sigue presente otra fuente de incertidumbre: la sombra de posibles cambios regulatorios en Francia.

Esto hace que el abanico de resultados posibles sea muy amplio. Y cuando el rango de escenarios se abre tanto, se rompe una de las reglas más importantes en inversiones de “calidad”: la previsibilidad. Aquí, hoy, la previsibilidad está dañada.

Sí, la acción puede parecer “barata”.

Pero, ¿barata respecto a qué escenario?

Si el impacto final es alto, puede estar a PER bajo (por ejemplo 10-11x), pero seguir cotizando deprimida mucho tiempo por falta de confianza y de visibilidad.

Si el impacto es limitado (y Francia no añade un segundo golpe), entonces sí: podría estar muy infravalorada y podría venir un re-rating hacia múltiplos más normales (20x o más). En ese caso, el potencial sería enorme.

El problema es que hoy no estamos en el mundo de “un escenario base claro”.

Estamos en el mundo de múltiples escenarios muy dispares. Y eso penaliza tanto al precio como a tu capacidad de estimar con precisión.

3) La segunda lección: elegir bien las batallas

La batalla de Pluxee es una batalla dura, porque no depende solo de la ejecución. Depende, en gran parte, de decisiones políticas. Y aquí va una lección extra que me llevo: cuando una parte grande del futuro de un negocio depende del sector público y de regulación imprevisible, necesitas exigir un margen de seguridad todavía mayor… o simplemente elegir otra batalla.

En este contexto, mi decisión ha sido simple:

Vender, asumir pérdidas y liberar capital.

Reasignar ese capital a opciones con más visibilidad y mejor relación riesgo/retorno a corto y medio plazo.

Esperar a que la información acote el rango de escenarios en Pluxee.

Y esto es importante: no significa esperar a tener “todas las cartas sobre la mesa” (porque entonces el mercado ya habrá cerrado gran parte del gap). Significa esperar a tener suficiente visibilidad como para que el abanico de escenarios deje de ser tan extremo.

Personalmente, prefiero perderme el primer 10–30% de subida si eso me evita estar 1–3 años en una acción lateral o bajo presión porque una regulación nubla todo el horizonte. Muchas veces, cuando llega una buena noticia, también se produce el típico “sell the news” de inversores cansados, y aparecen entradas más racionales con menos ruido.

Por eso, hoy, he preferido no luchar esta batalla.

No descarto volver. Pero quiero volver con mejores armas: más datos, más visibilidad, escenarios más acotados y un marco regulatorio más definido.

8) Excel de valoración base recogiendo impacto en 2027.

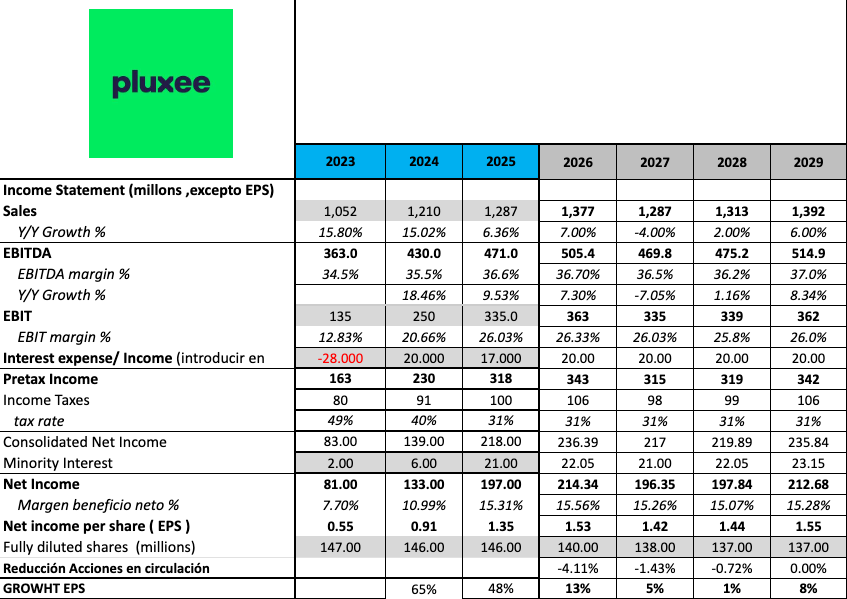

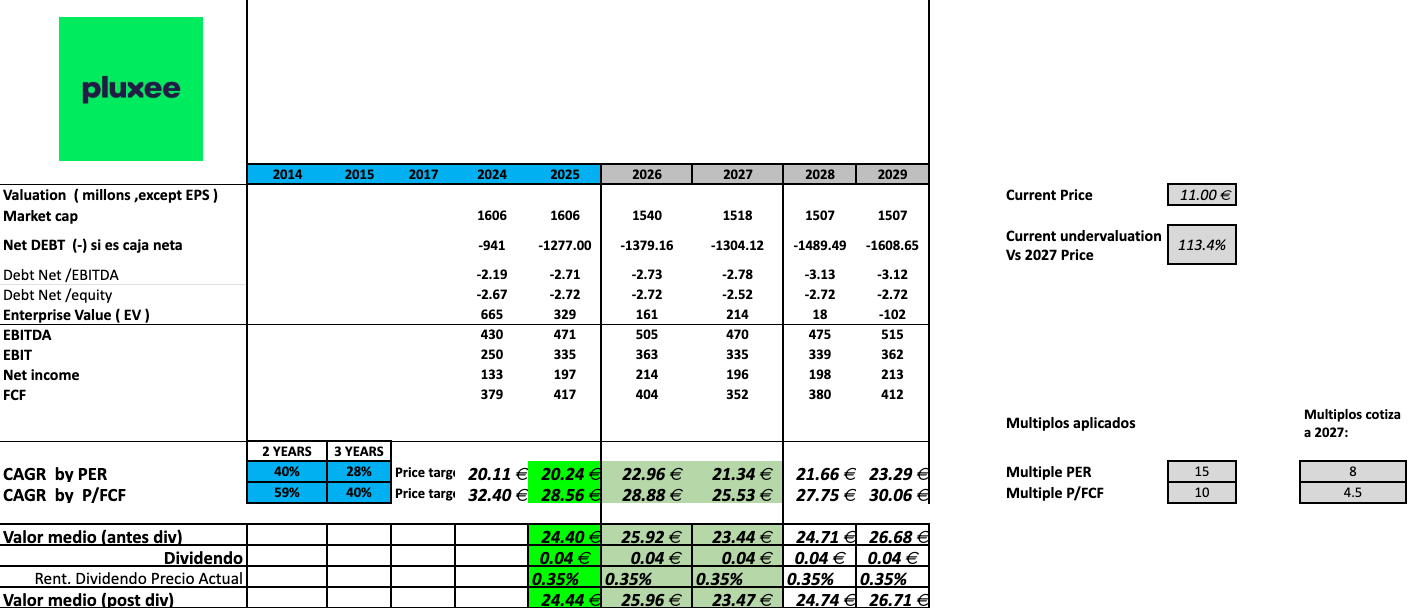

Para cerrar el artículo, compartiré un Excel con mi escenario base de impacto en el negocio de Pluxee para 2027, asumiendo que en 2026 hay una “pausa” por la última resolución judicial.

Con ese modelo veremos, a precios actuales, a qué múltiplos está cotizando, qué múltiplos le aplico yo, y qué valor estimado obtengo para la compañía a día de hoy y de cara a 2027, 2028 y 2029.

Vamos con ello.

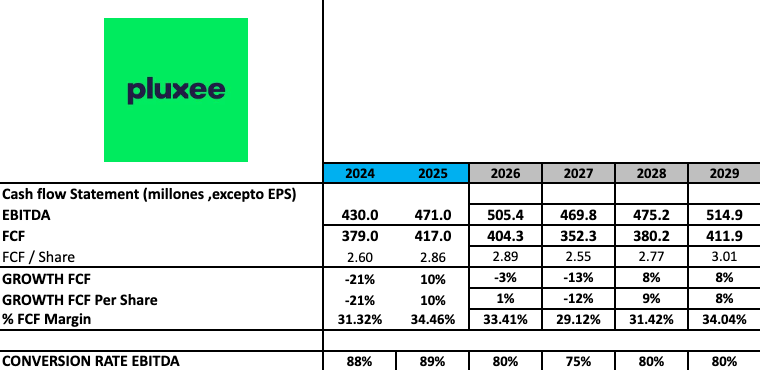

Estimación del P&L (2026–2029):

Como podéis ver, en este planteamiento el impacto principal se concentra en 2027:

Estimación de FCF:

En 2027 bajo la conversión de FCF al 75% frente al 80% histórico/normalizado.

En los años siguientes asumo una vuelta a esa conversión estándar.

Valoración:

Como referencia, podemos mirar los múltiplos históricos de Edenred: en promedio, alrededor de 24x PER y 18x FCF.

En este tipo de negocios yo prefiero valorar principalmente por PER y FCF, es decir, por beneficio neto y generación de caja, que en mi opinión es como se debería valorar la mayor parte de negocios “quality” con visibilidad y caja recurrente.

En este escenario, 2026 continúa relativamente “normal”, en 2027 se materializa el impacto (en un rango medio), 2028 recupera parcialmente, y 2029 vuelve a una senda de crecimiento de dígito alto.

Entre 2026 y 2028 espero un múltiplo más comprimido. De hecho, a niveles actuales, la acción estaría cotizando a menos de 8x PER y menos de 4,5x FCF. Sin embargo, si la regulación se aclara, el impacto se digiere y el negocio vuelve a crecer a tasas más normalizadas, el múltiplo podría volver a algo razonable, por ejemplo 15x PER y 10x FCF. Y si en 2029 ya hubiese guidance de doble dígito con la regulación despejada, no sería raro ver una vuelta a múltiplos históricos del sector, incluso por encima de 25x PER.

El mercado, como hemos visto, no siempre es racional: cuando hay incertidumbre, te comprime el múltiplo a niveles extremos; cuando esa incertidumbre desaparece, puede llevarlo al otro lado, a múltiplos muy exigentes, impulsados más por la euforia que por los fundamentales.

Conclusión: con estos números, la acción parece infravalorada.

Pero volvemos al punto clave: el rango de escenarios posibles es muy amplio y la visibilidad hoy es baja.

Mi lectura es que el valor puede estar ahí, pero la cotización puede seguir lateral o bajista durante bastante tiempo, al menos hasta que el marco regulatorio se aclare.

Si eso ocurre, el primer impulso probablemente será fuerte. Aun así, es muy posible que muchos accionistas “atrapados” vendan parte aliviados, lo que debería generar días de volatilidad y ventanas para entrar a buenos precios. Para cerrar el gap haría falta una revalorización muy significativa (potencialmente doblar), y aunque el mercado se mueve rápido, suele dar oportunidades cuando aparecen datos nuevos que reducen el riesgo y, sobre todo, el coste de oportunidad temporal.

Espero que os haya gustado el artículo y la reflexión. Os leo en los comentarios de este hilo o en el canal de Discord.