Tesis de inversión nº 37: Endava: oportunidad de compra de un autentico compounder

Cotizando a precios nunca vistos. Explicamos porqué es una de las empresas de más calidad del sector. Aprovecha y accede a la tesis disfrutando de la promoción del 40% limitada a los 50 primeros.

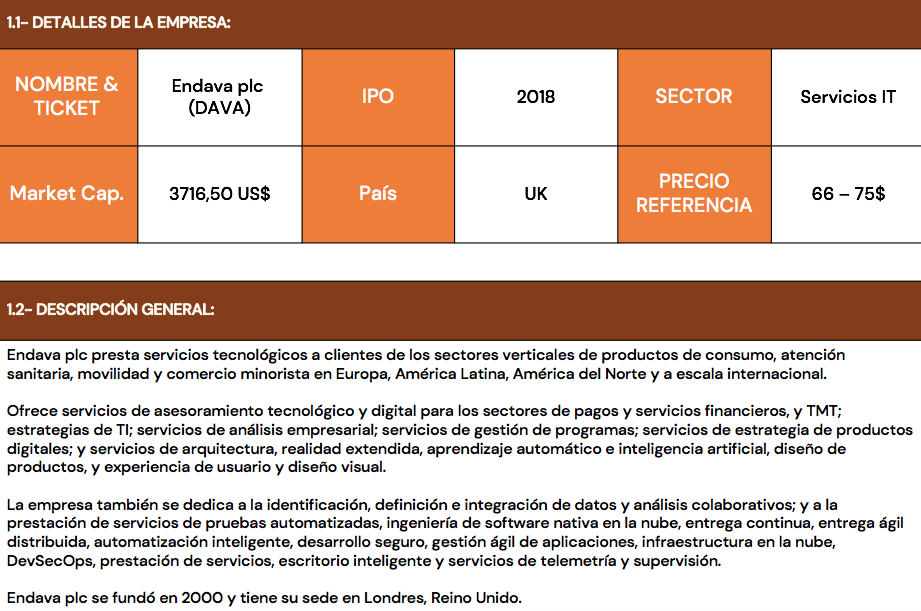

Endava es una empresa que se ha incorporado a la cartera en los últimos meses (comunicada la compra al momento en el chat), y que se dedica a prestar servicios de ingeniería de software y transformación digital, principalmente bajo un modelo denominado “time and material”. Un modelo clave en las bondades y crecimiento del negocio, y que explicaremos en detalle en la tesis.

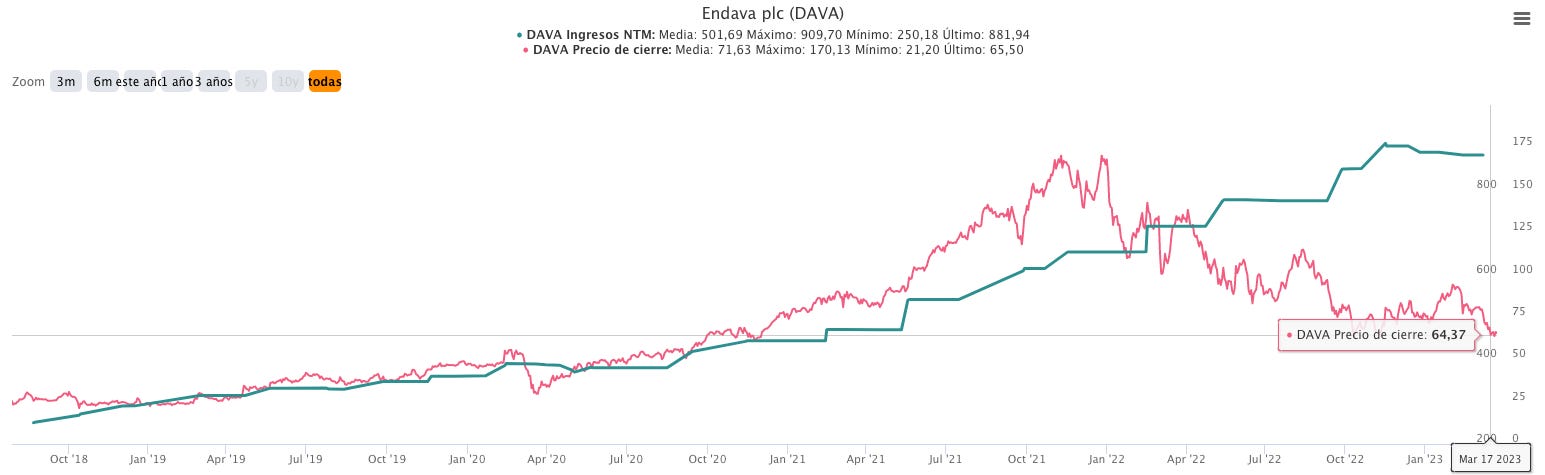

Estamos hablando de un autentico compounder, una empresa que lleva componiendo valor desde 2006, pasando de ingresar menos de 3 millones a los 655 millones de libras que facturó en 2022.

Este crecimiento ha hecho que la acción haya crecido un 170% desde 2018, ofreciendo un crecimiento compuesto anual del 23%:

En la tesis analizaremos todos los puntos clave de Endava, de porqué es una de las compañías del sector que cuenta con los ROCEs y márgenes más altos, personas relevantes de la compañía, drivers de crecimiento y principalmente veremos en detalle los principales riesgos que pueden frenar esta creación de valor.

Por último, entraremos en la valoración, donde veremos como está cotizando a múltiplos históricos nunca vistos y compartiremos 3 posibles escenarios de valoración.

Sin más os dejamos con un autentico compounder a un precio muy atractivo, esperamos que os guste!

Evolución y comparativa de las ventas con el precio de la acción:

Evolución y comparativa del beneficios por acción con el precio de la acción:

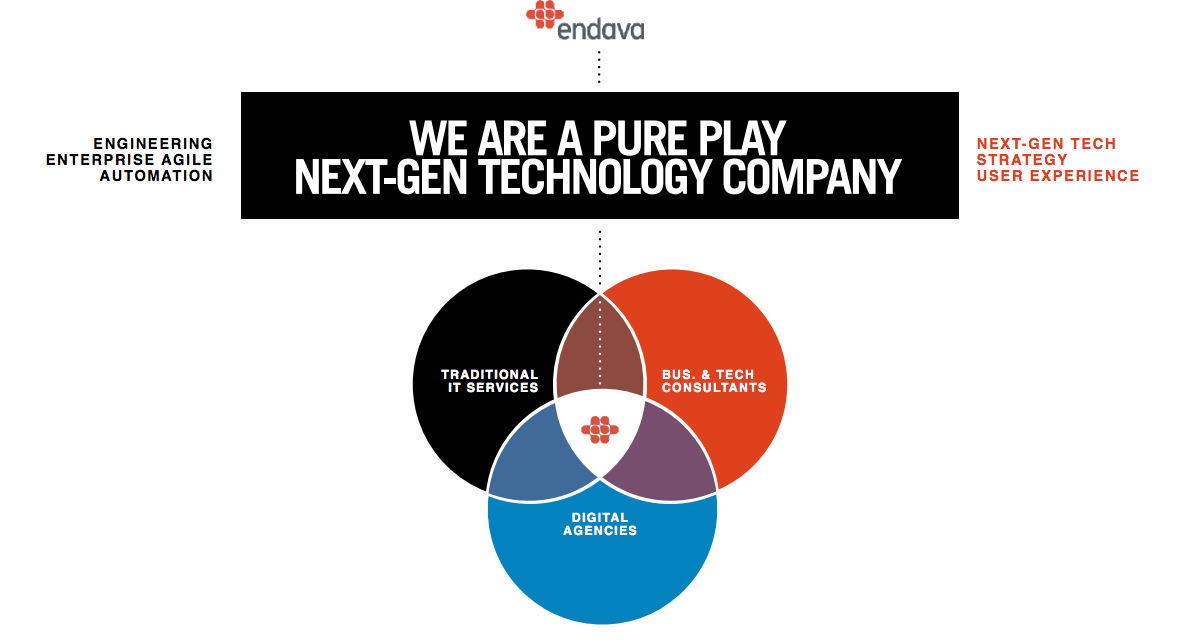

El modelo de negocio de Endava es simple: ofrece servicios de desarrollo de software ad hoc. Estos servicios pueden incluir la consultoría, el diseño o el desarrolla del software, o las 3 partes, es decir el end to end del proyecto

Estos servicios de ingeniería de software los puede ofrecer de 2 formas:

Precio fijo: un cliente quiere un software; app, web, crm, erp, etc, con una seríe de funcionalidades y capacidades. Endava se lo presupuesta, lo desarrolla con un equipo específico para el proyecto y le entrega el software en el plazo acordado a un precio fijo.

Puesta a disposición de recursos, lo que se denomina en la industria “time and material”: la necesidad es la misma, construir un software, pero el servicio es diferente. En este caso, Endava pone a disposición del cliente 5, 10 o los ingenieros que el cliente necesite para el proyecto, y estos son gestionados y priorizados por el cliente para el desarrollo del software. Para el cliente, es una forma de desarrollar el software que quiere, sin necesidad de contratar ingenieros in house. Puede sub-contratar, obteniendo flexibilidad tanto para su negocio core, no contratas perfiles fuera de tu negocio, como laboral, pueden jugar con aumentar o disminuir recursos según picos o valles de trabajo sin la carga de contratar internamente una persona.

Este último modelo, es el que desde unos años atrás hasta ahora están demandando cada vez más y más las empresas. Y es el modelo que ha hecho y esta haciendo crecer a este tipo de empresas.

Precisamente este modelo (time and material), es el que ofrece las ventajas competitivas de recurrencia de ingresos y coste de sustitución.

Las empresas suelen contratar x recursos para que trabajen con ellos durante años, lo que ofrece a Endava recurrencia de ingresos. A su vez, los ingenieros que trabajan con el cliente son clave, son quienes tienen el conocimiento del software, por lo que si el cliente quiere mantenerlo, o sigue con Endava o le roba a Endava el personal. Aquí es donde entraría el juego de coste de sustitución.

Esto último puede pasar, pero no es habitual ya que sino lo hubieran hecho desde el primer momento, y rompería con la bondad de flexibilidad que hemos comentado anteriormente.

No obstante, puede suceder por eso es clave la retención de personal, uno de sus principales activos que sustenta la reputación y reconocimiento de la marca Endava.

El crecimiento de Endava desde 2006 es espectacular:

Ventas y beneficio operativo:

Beneficio por acción:

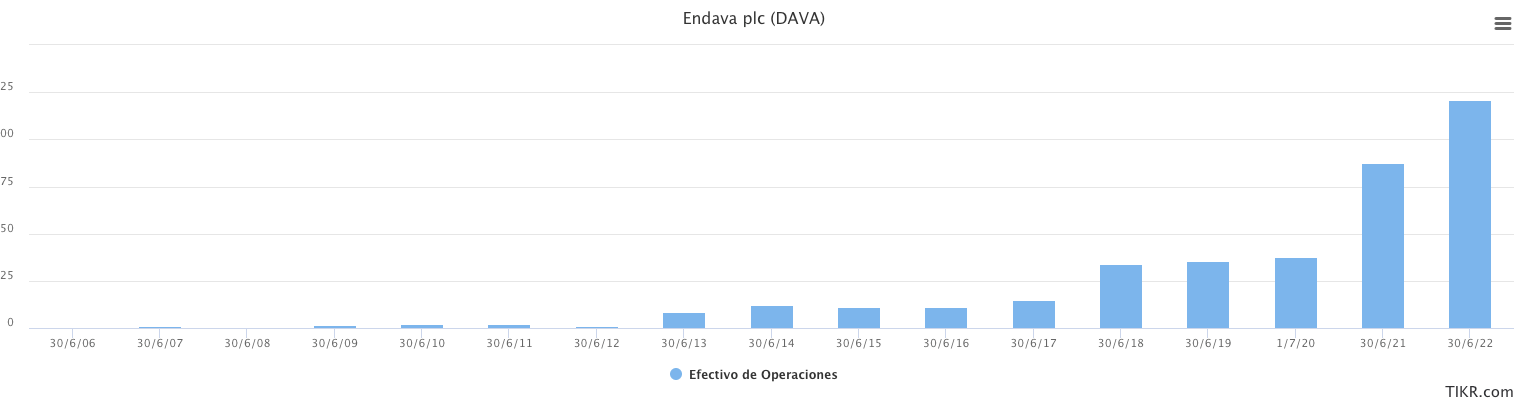

Flujo de caja:

Generando caja año tras año. Se vio interrumpida en años concretos como 2021 por gasto en adquisiciones:

La principales palancas que vemos como impulsarán el crecimiento futuro son:

Endava como muestra en sus presentaciones, apalanca su crecimiento en 3 verticales para crecer, 2 orgánicas, 1 inorgánica:

1- Marca: como ya hemos comentado, necesaria para seguir atrayendo clientes

2- Cultura: crear una cultura de trabajo buena que atraiga y retenga el talento, clave para su negocio

3- M&A: comprando compañías que añadan valor.

A continuación, analizamos las principales vías de crecimiento:

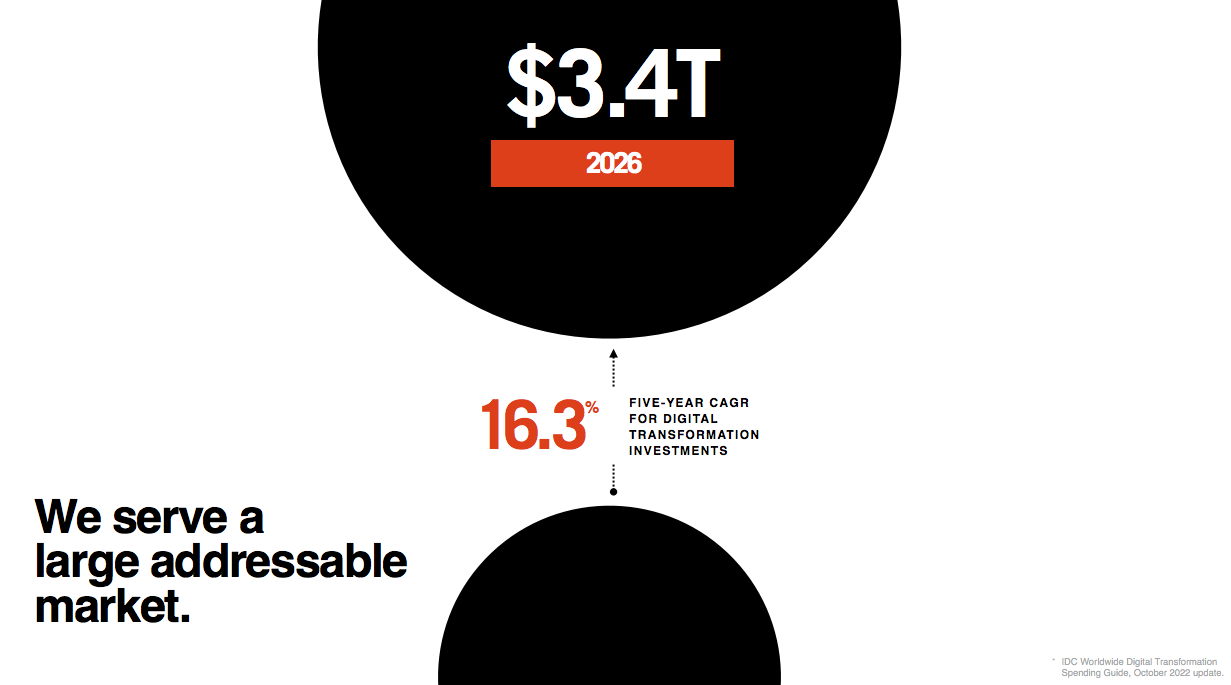

1- Crecimiento del sector y un mercado potencial por adquirir enorme:

Según IDC Worldwide Digital Transformation Spending Guide, October 2022 update, se estima que en 2026 el mercado de ingeniería de software y transformación digital será de 3.4 trillions de dólares. Esto sería un 16,3% de crecimiento anual para los próximos 5 años.

Este crecimiento viene impulsado por la necesaria transformación digital de las empresas de diversos sectores, que ven en el modelo de negocio mencionado anteriormente, la mejor forma de conseguirlo. A su vez la tendencia viene catapultada por la fuerte inversión pública que se va a destinar para acelerar este crecimiento.

Ejemplo de ello tenemos en Europa el ya mencionado en otras tesis; Programa Europa Digital, que cuenta con unos fondos europeos de 235 billones de euros, y que tiene como objetivo digitalizar los países de la EU.

2- Crecimiento orgánico del negocio a través de:

Adquisición de nuevos clientes

Aumento del gasto de cada cliente

Retener a los clientes

Para el crecimiento orgánico es necesario, como hemos mencionado anteriormente, la reputación de la marca y una plantilla de ingenieros y personal de calidad.

A continuación, podemos la evolución de las 3 métricas clave:

3- Crecimiento inorgánico, a través de adquisiciones:

En la siguiente imagen podemos ver el histórico de adquisiciones de Endava desde 2000:

Suelen hacer pequeñas adquisiciones que suman entre un 2-10% al crecimiento del grupo. Aquí podemos ver el gasto en adquisiciones año tras año:

Recientemente publicaron un aumento de la línea de crédito de 200 a 350 millones de libras, que como mencionan en la nota utilizarán para el crecimiento del negocio orgánico e inorgánicamente.

Podemos ver, como en años de crisis financieras como en 2008 o 2009, o como en 2022 año con mucha incertidumbre la empresa reportó crecimiento de ventas y márgenes:

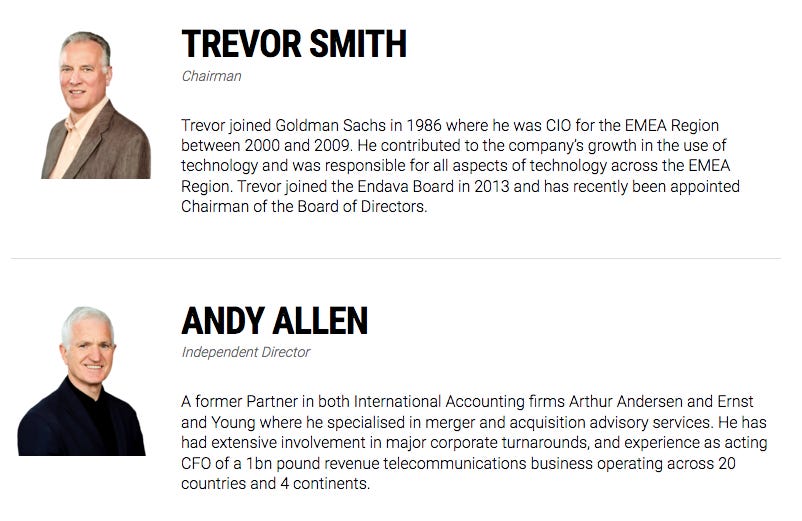

La pieza clave en Endava es John Cotterell, ex-dirigente de Capgemini, empresa francesa de un sector parecido, y fundador de concise, quien se fusionó con compudava en 2006 para crear Endava.

John tiene una participación de 521.092 acciones, a precios actuales equivaldría a un patrimonio de 33 millones de libras. Un 1,28% de las acciones. No es una participación tan relevante como en empresas pequeñas, pero económicamente hablando estamos ante un patrimonio igual o superior a algunas de las small caps que hemos analizando en esta newsletter.

El resto de la directiva lo forman personas como mucha experiencia en el sectores subyacentes clave para Endava, como el financiero o el de telecomunicaciones:

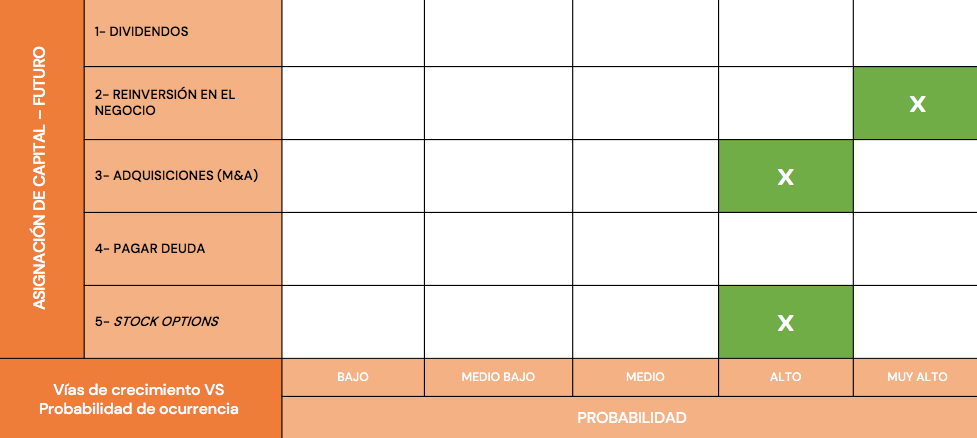

La estrategia histórica de asignación de los beneficios ha sido la siguiente:

Y entendemos que seguirá siendo la misma, es decir reinversión en el negocio para seguir creciendo y capturando el mercado:

Uno de los principales gastos de capital de la compañía son las stock options a sus trabajadores.

En la siguiente imagen podemos ver el histórico de gastos desde 2012. Si vamos a 2022 el gasto fue de 35 millones, lo que sería un 5% de las ventas:

A su vez este gasto esta financiado con un aumento de las acciones en circulación, las cuales están subiendo una media de 1 millón por año:

Para este 2023, actualmente, el Q2 el gasto es de 15 millones, si extrapolamos al año serían 30 millones, es decir representaría un 4% sobre ventas y un 22% sobre beneficio.

Es cierto, que es un gasto elevado, pero a la vez clave para mantener al talento y construir el crecimiento. Diríamos que es el principal gasto junto con las adquisiciones. Nosotros en los escenarios de valoración los hemos realizado ajustando los beneficios quitando este gasto pero aumentando el número de acciones en circulación 1 millón al año de media, para no contabilizar 2 veces un mismo gasto

El CAPEX, quitando stock options, sería de 2,1% sobre ventas:

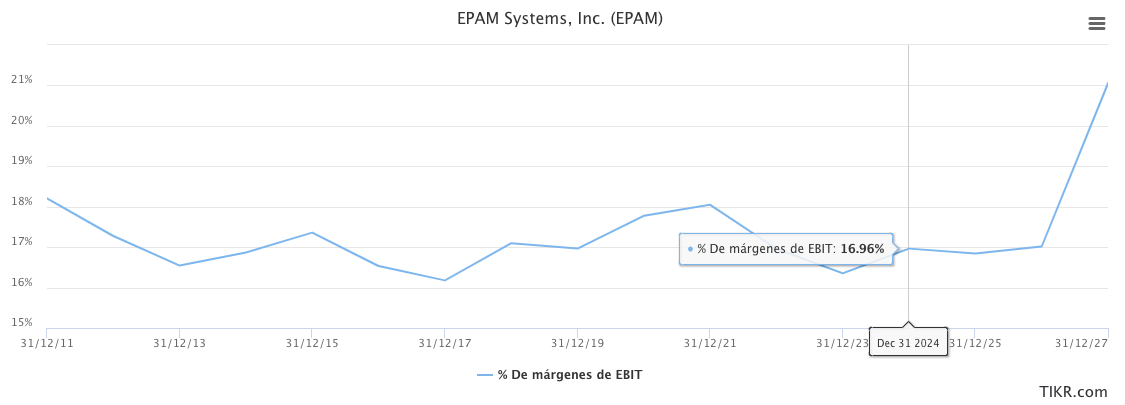

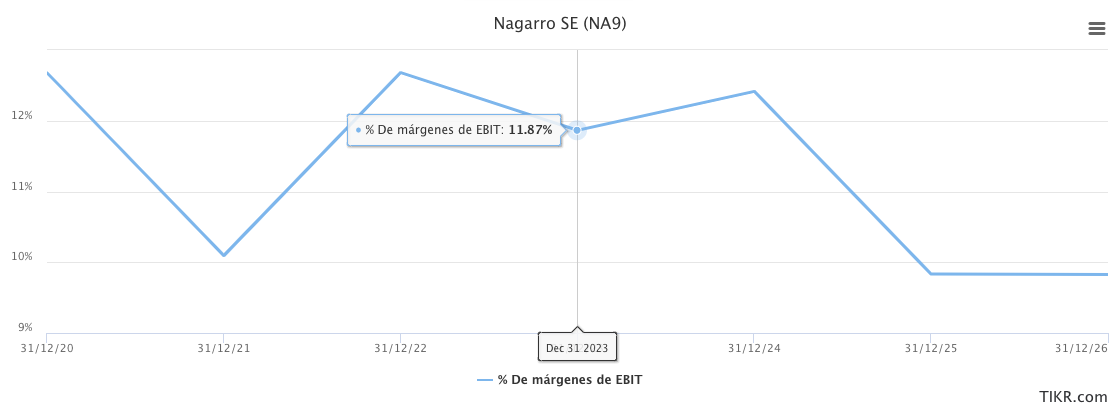

Vamos hacer una comparativa del margen operativo, ajustado sin gasto de stock options, con el resto de sus competidores:

Como podemos observar Endava cuenta con el margen operativo más alto, a pesar de no ser la empresa más grande. Accenture es la empresa más grande y podemos ver como a medida que va creciendo su margen se va expandiendo. Es lo que esperamos que suceda con Nagarro, que conforme vaya ganando escala vaya aumentando los márgenes.

Los motivos por lo que Endava cuenta con los márgenes más altos son:

Marca: cuenta con una marca reconocida y un know how, conocimiento de sus ingenieros altos. Esto le permite tener poder de fijación de precios.

Sector: sus principal sector es el financiero y pagos, sectores que suelen ofrecer márgenes mayores que otras industrias.

No obstante, a pesar de tener márgenes altos, en periodos económicos difíciles, como los de ahora, estos pueden verse erosionados por que Endava tenga que bajar precios para ser competitivos cuando los clientes les pidan ajustar costes. Es este uno de los motivos por lo que Nagarro lo está haciendo tan bien, Nagarro va a precio, por lo que en un entorno difícil las empresas ven reducidos sus presupuestos y suelen optar por proyectos más baratos que puedan ofrecer capacidades parecidas.

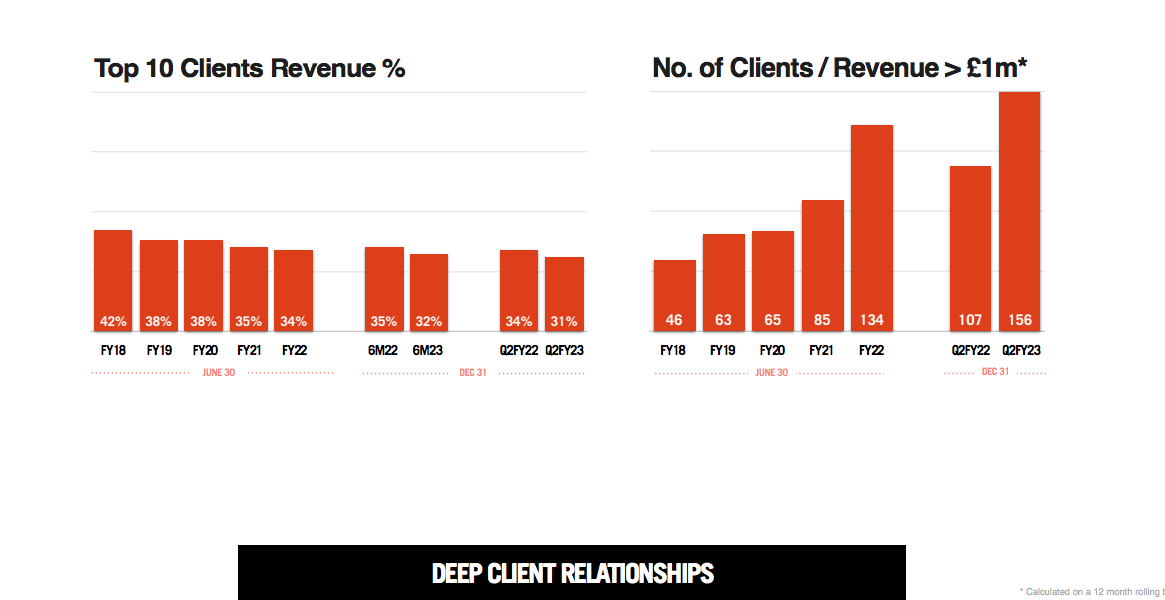

Una de las principales métricas en este tipo de negocios en la concentración de clientes. Suele suceder, que cuanto más grande eres, menos dependiente eres del top 10 de clientes. Y como podemos ver la gráfica siguiente corrobora esta tesis, ya que cada año que Endava es más grande, más pequeño es el % del top 10 de clientes que representan el total de las ventas. Actualmente se sitúa en el 32%.

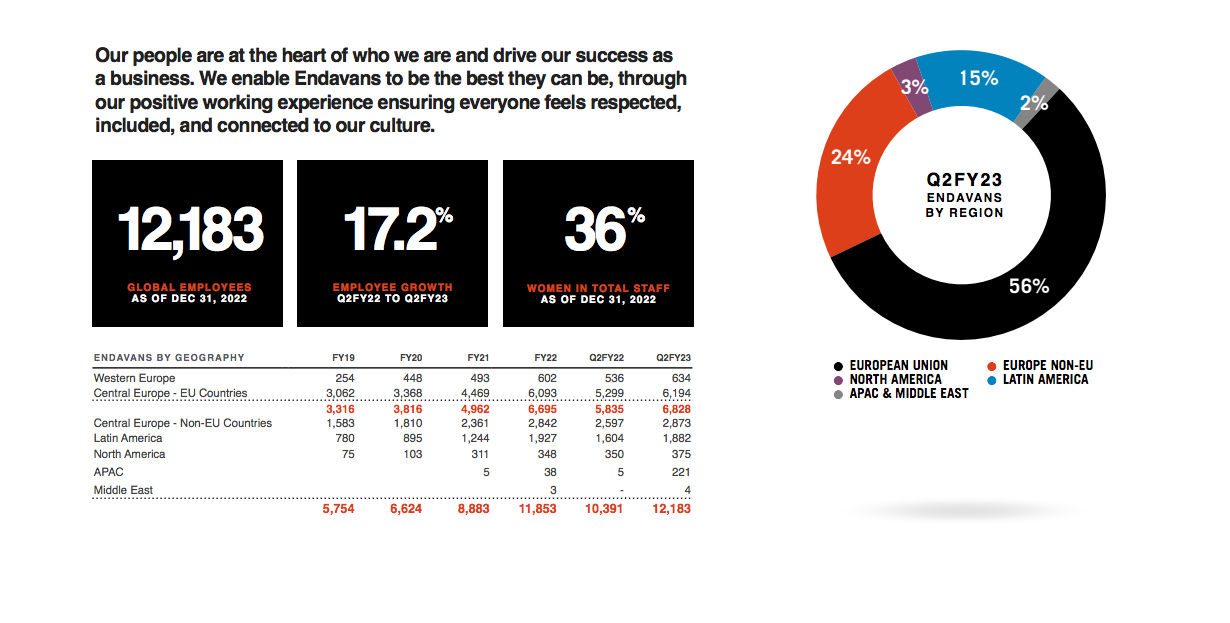

Otra de las métricas importantes a monitorizar es la retención de los empleados. El 56% de los empleados de Endava está en la UE, donde los niveles de vida son más altos y por consiguiente los salarios también. Esto puede provocar un aumento del coste de salarios y stock options para retener a su plantilla, por lo que es un gasto a monitorizar.

Por último, tenemos el split del revenue por región y sector. Podemos observar como la región más relevante para Endava es UK, por ello la necesidad de monitorizar la economía y tendencias del páis.

Por otro lado, como hemos mencionado el sector de pagos y financiero es el más importante para Endava, con un 53% de sus ventas. Por ello, ante una posible crisis financiera las ventas ligadas a este sector podrían sufrir, mermando los revenues.

Por último, 2 sectores también claves y con una tendencia de crecimiento clara son el sector de pagos, principalmente digitales y la industria de la automatización e IoT, ambos con tendencias de crecimiento de doble dígito:

A continuación podéis ver los datos clave a monitorizar en las presentaciones de resultados y noticias:

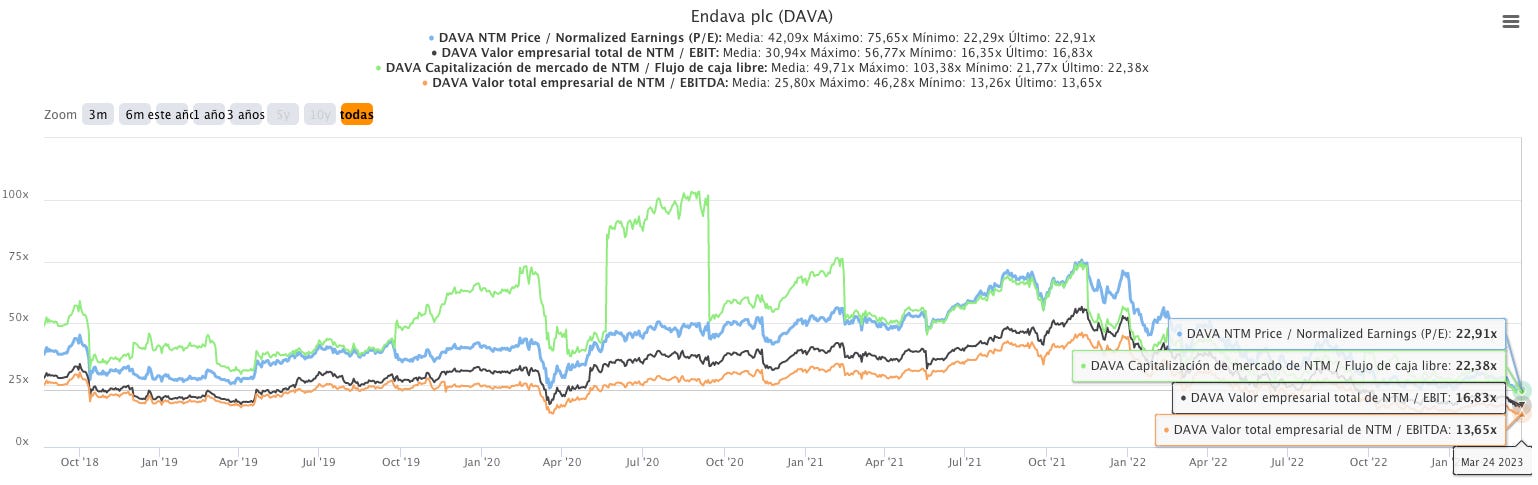

Media histórica:

Comparativa con PEERs Internacionales:

Valoración actual:

Cogiendo 65 dolares como precio de referencia de las últimas semanas, la valoración para este año y el que viene seria de:

A continuación, podéis ver las diferentes variables de cada escenario, su potencial valor en 5 años y su % (CAGR) Compound annual growth rate:

Muy buena tesis, me estoy pensando seriamente entrar la verdad. Por cierto me parece genial que el cuadro que pones de Principales datos a Monitorizar, creo que es muy útil para de un vistazo recordar lo que tenemos que ir a mirar cuando se publiquen nuevos datos. Sigue así crack! ;)