Tesis Factset: calidad (Quality) a buen precio (Value)

Una autentica tesis Quality Value.

Hoy publicamos una nueva tesis en Quality Value, y no es una cualquiera.

Es nuestro primer deep-dive desde el lanzamiento de QV 2.0, está centrado en una gran compañía estadounidense y, además, lo he preparado en colaboración con Noely D. Méndez (Vanguard Economy Research).

Por qué mirar EE. UU. ahora

En la actualización de cartera vimos que, en conjunto, los índices americanos están exigentes: múltiplos que implican rentabilidades a 5 años bajas o nulas.

Aun así, sí hay oportunidades: negocios de mucha calidad a buen precio… escondidos dentro de los índices.

Por qué una gran empresa

Preferimos small caps por ineficiencias y potencial, pero a veces el péndulo del mercado sobrerreacciona y tira abajo grandes negocios de calidad (ya lo vimos en Meta, Google, Netflix).

En compañías grandes, la depresión suele durar poco cuando el negocio es sólido.

¿Qué hace FactSet?

FactSet ofrece datos financieros y una plataforma para analizar mercados y gestionar carteras. Es una pieza operativa en el día a día del buy-side y el sell-side.

Evidencias de calidad extrema:

En la década pasada, ventas +9,1% CAGR, BPA +12,7% CAGR y un retorno al accionista ~15,1% anual.

Todo ello con margen operativo ~37%:

Con una retención de clientes ~95%:

Y un modelo con ingresos recurrentes y alta visibilidad.

Son métricas difíciles de replicar y hablan de ventajas competitivas reales.

¿Y por qué ahora?

Históricamente, FactSet ha cotizado en torno a 25× PER; hoy se mueve cerca de 16,7×, es decir, ~33% por debajo de su media.

En mi opinión, el descuento responde a vientos en contra sectoriales, más temporales que estructurales. Precisamente ahí nacen las oportunidades tal y como explicaremos en la tesis.

Sobre la colaboración y cómo leer la tesis

Esta tesis la firmamos Noely D. Méndez y yo.

Me gusta colaborar con profesionales de primer nivel para elevar el listón formativo y aportar más valor a la comunidad.

El trabajo es extenso: te recomiendo leerlo por bloques, en el orden propuesto.

Aquí no hay prisa: léelo a tu ritmo.

La idea es ahorrarte trabajo y darte convicción con un conocimiento profundo de la compañía.

Indicamos quién ha elaborado cada parte y el tiempo estimado de lectura.

Puedes moverte fácilmente entre bloques desde el navegador de la izquierda.

Incluye, además, un glosario con los términos clave del sector para que puedas avanzar sin fricción.

Sin más, os dejo con una tesis auténtica sobre una empresa que reúne lo que buscamos: calidad (Quality) a buen precio (Value).

INDICE TESIS FACTSET

Resumen ejecutivo de la tesis.

Entendimiento de la empresa.

Fuerza económica de la empresa.

Entendiendo el modelo de negocio.

Análisis de como gana dinero la empresa.

Análisis del equipo directivo y máximos accionistas.

Análisis de mercado.

Análisis de sus competidores.

Valoración y proyecciones.

Glosario de términos clave.

Resumen ejecutivo de la tesis.

🖋️ Escrito por Alejandro - Quality Value

⏱️ Estimado tiempo de lectura: ~2 min.

Esta tesis sobre FactSet es la más completa que he publicado en Quality Value.

Habitualmente comparto investigaciones sintéticas y orientadas a la acción; no obstante, en esta ocasión presento el trabajo en profundidad que sustenta el análisis para que se aprecie su rigor metodológico.

Mi enfoque seguirá priorizando ideas y tesis que ahorren tiempo, complementadas, cuando aporte valor, con estudios más extensos como este.

Abrimos con un resumen ejecutivo que sintetiza por qué consideramos que FactSet puede representar una oportunidad de inversión atractiva.

FactSet es uno de los pocos “dueños del flujo” en datos y software financiero.

Su foso es operativo y regulatorio: datos limpios con linaje, integración profunda en el día a día del buy-side/wealth.

Retención estructural alta, ingresos recurrentes y márgenes elevados sostienen el compuesto.

Por qué ahora. Múltiplo comprimido vs. su media histórica y una guía 2026 que refleja inversión (IA) antes de la monetización plena.

Oportunidad “Quality a buen precio” en una gran compañía temporalmente castigada por un bache de margen, no por deterioro de demanda estructural.

Qué hace. Plataforma institucional de datos y analítica: fundamentales y estimates estandarizados, feeds enterprise, herramientas de valoración/reporting, y workflows de cartera de extremo a extremo.

Ventajas competitivas.

Lock-in operativo: procesos críticos y reporting regulatorio integrados.

Calidad/linaje del dato: apto para entornos auditables y regulados.

Bundle de workflow: del dato al proceso (TCO favorable frente a “precio por asiento/feed”).

Amplitud de cuenta: upsell natural a servicios gestionados y módulos PLC/Wealth.

Métricas que apuntalan la calidad.

Retención de clientes ~91% y >95% de ASV; márgenes históricamente altos; dividendo creciente + recompras con balance prudente (~1.5x deuda/EBITDA).

Catalizadores.

Conversión de pilotos de IA a despliegues productivos (ingreso visible).

Servicios gestionados de middle office (ticket más alto, contratos multi-año).

PLC/Wealth: expansión de IBOR/atribución/OMS dentro de cuentas existentes.

Nueva etapa con CEO de ADN banca/wealth para acelerar ejecución comercial.

Riesgos.

Timing de IA: coste hoy, ingreso mañana (ciclos largos de aprobación).

Comoditización parcial en feeds/puestos no críticos (presión LSEG/S&P/Bloomberg).

Ejecución interna: re-mix hacia servicios con disciplina de margen y plantilla.

Qué vigilar (métricas).

Ingreso recurrente anual (ASV) neto y por cliente; realización de precio (~5%); win/loss en renovaciones grandes; % de ingresos ligado a IA/servicios gestionados; adopción PLC/Wealth (tiempos de despliegue y uso).

Conclusión.

Negocio de calidad extrema con motor de caja, retención y pricing que limita el downside; la tesis acelera si IA y servicios gestionados pasan de prueba a producción. Ventana atractiva para capturar compounding y potencial re-rating cuando el mercado reconozca la fase post-inversión.

1- Entendimiento de la empresa.

🖋️ Escrito por Alejandro - Quality Value

⏱️ Estimado tiempo de lectura: ~11-13 min.

Cuando empiezas a analizar una empresa, lo mejor es ir al informe anual más reciente y leer cómo la propia compañía describe su negocio.

En el caso de FactSet, al ser estadounidense, publica cada año su Form 10-K. En él, la sección de “Business” es clave para entender qué hace.

Form 10-K — FactSet (FY 2025)

Puede resultar denso, así que mi objetivo aquí es ponértelo fácil: una síntesis clara y directa.

¿Qué vende FactSet?

Información financiera de alta calidad + software de análisis para profesionales que gestionan dinero o asesoran en transacciones.

Su modelo es suscripción recurrente a clientes institucionales para que puedan investigar empresas, valorar activos, monitorizar carteras y reportar con rapidez y sin errores.

Un ejemplo práctico

TIKR (o similares) está pensado para el inversor individual / small fund: ofrece históricos financieros y comparables de forma sencilla y asequible para analizar acciones.

FactSet es una solución institucional: además de datos, integra modelos, reporting regulatorio, análisis de cartera (performance/atribución) e ingesta de feeds personalizados, todo dentro del flujo operativo diario de gestoras, bancos y grandes fondos.

Idea clave: si TIKR es “datos para analizar”, FactSet es “plataforma para operar”: datos + herramientas + procesos, integrados en el día a día del cliente.

¿Qué hace? ¿En que consiste su negocio?

Factset vende acceso a una plataforma (por suscripción anual) que incluye:

Datos financieros estructurados

Resultados históricos de miles de empresas (ventas, márgenes, deuda, etc.)

Previsiones de analistas (estimaciones de beneficios, crecimiento esperado, etc.)

Multiplicadores de valoración (PER, EV/EBITDA, etc.)

Datos de mercado en tiempo (casi) real: precios de acciones, bonos, divisas…

Datos alternativos: ESG, sentimiento, transcripciones de calls, M&A, etc.

→ Es como si tuvieras todos los informes, balances y métricas limpios, comparables y listos en Excel.

Herramientas para trabajar con esos datos

Pantallas (“screeners”): por ejemplo “enséñame compañías europeas con ROIC>15%, deuda baja y que coticen <10x EBITDA”.

Modelos de valoración y plantillas.

Análisis de carteras: riesgo, exposición geográfica, sectorial, divisa, etc.

Gráficos, informes automáticos, backtesting de estrategias.

Integraciones con Excel, PowerPoint, etc. para que el analista haga presentaciones para el jefe/cliente.

→ Básicamente te ahorra trabajo repetitivo y te da velocidad.

Servicios personalizados

Configuración de dashboards a medida.

“Data feeds”: enviar datos limpios directamente a los sistemas internos del cliente.

Soporte casi tipo “consultor”: te ayudan a montar tus propios modelos internos con sus datos.

→ Te dejo un vídeo a continuación para que puedas ver uno de sus productos:

¿Quién paga por FactSet?

Sus clientes principales—CIOs, gestores de cartera, analistas sénior y banqueros de inversión—gestionan y asignan importes relevantes de capital.

Gestores de fondos / asset managers

Fondos de inversión, hedge funds, gestoras value, fondos de pensiones, family offices…

Lo usan para analizar en qué empresas invertir, justificar una tesis, monitorizar cartera, hacer reporting al LP.

Ejemplo de cliente de esta vertical:

Bancos de inversión

Equipos de M&A, equity research, ECM/DCM…

Lo usan para preparar pitchbooks, comparables, valoraciones rápidas de empresas cuando van a vender/comprar una compañía.

Ejemplo de cliente de esta vertical:

Gestores de patrimonio / wealth management / private banking

Para enseñar al cliente: “esta es tu cartera, este es tu riesgo, etc.”

Reporting continuo y personalizado que el banquero privado puede poner delante del cliente sin ponerse a hacer Excel a mano cada vez.

Ejemplo de cliente de esta vertical:

Empresas cotizadas

Relaciones con inversores (IR).

Necesitan saber: ¿cómo me están valorando los analistas?, ¿quién está comprando/vendiendo mis acciones?, ¿cómo se comparan mis márgenes con la competencia?

Ejemplo de cliente de esta vertical:

Otros: Universidades / escuelas de negocio / gobiernos / aseguradoras

Más pequeño en peso, pero existe.

Ejemplo de cliente de esta vertical:

Resumen: venden a cualquier organización profesional que tenga que analizar empresas y justificar decisiones de inversión a alguien.

¿Cómo gana dinero FactSet?

Modelo Software as a Services (SaaS) + datos.

Te explico como funciona este modelo:

Cobran suscripciones recurrentes (normalmente contratos anuales o multianuales).

Cada usuario / cada equipo paga licencias.

Cuantos más módulos quieras (por ejemplo añadir datos ESG, o datos de private equity, o análisis cuantitativo avanzado), más caro.

Cobran también por “data feeds” directos si quieres usar los datos dentro de tu propio sistema.

Como has podido intuir es un negocio de “ingresos muy predecibles”,

Es un negocio muy “sticky” que se llama.

Es decir con para un cliente tiene gran coste de cambio a otro proveedor. ¿Por qué?

Una vez que una gestora mete FactSet en todos sus modelos internos, no es trivial quitarlo y cambiar a otra plataforma.

Tocar eso duele → eso implica bajo “churn”, es decir baja tasa de cancelación.

¿Con quién compite?

Sus principales competidores son:

Bloomberg (terminal Bloomberg).

S&P Global / Capital IQ. (Principal competidor)

Refinitiv (ahora parte de LSEG).

Morningstar (más retail / fondos / ratings).

Pero la diferencia de posicionamiento suele ser:

Bloomberg: muy fuerte en trading/mercados en vivo.

FactSet: muy fuerte en análisis fundamental profundo de compañías y herramientas para equity research / M&A / gestión de carteras.

Haremos un análisis detallado de sus competidores en el bloque 6.

¿Cuál es su historia? ¿Quien está detrás?

La historía de Factset me pareció una de esas historías que a inversores como nosotros nos encantan. Te la cuento:

FactSet nace en 1978 en Nueva York. Los dos fundadores son:

Howard Wille

Charles “Chuck” Snyder

Los dos venían del mundo financiero tradicional, donde hacer análisis era todavía muy manual y muy lento. Imagina finales de los 70: analistas con calculadora, hojas impresas, datos de empresas en papel, llamadas a brokers para preguntar “¿cuál es el PER de tal compañía hoy?”. Horror.

La idea de Wille y Snyder fue bastante simple pero muy adelantada para la época:

¿Y si conectamos directamente la información de las empresas con las herramientas que usan los analistas para modelar?

Solución: que el analista no pierda media mañana copiando números, sino que pueda pensar.

Eso suena normal hoy, pero entonces era raro. No existía todavía la cultura de “datos limpios bajo demanda conectados al terminal”. Bloomberg estaba empezando. Excel ni siquiera existía (llega en 1985). Lo que hacían ellos era casi ciencia ficción para los bancos de Wall Street de los 70.

El primer producto

El primer “producto FactSet” no era una súper plataforma bonita. Era más artesanal:

Cogían datos financieros públicos (beneficios, márgenes, deuda, múltiplos…).

Los organizaban, limpiaban y estandarizaban.

Y luego se los pasaban a los analistas de los bancos y las gestoras de forma usable, en digital.

El punto clave: no era solo “te doy datos”. Era “te doy datos de forma que encaja exactamente en tu modelo financiero”. Es decir, trabajaban para el analista, no para la máquina. Esa obsesión por servir al analista es culturalmente muy FactSet hasta hoy.

¿Por qué gustó tanto?

En banca de inversión y en asset management hay una regla no escrita: el que llega con los números primero controla la conversación.

Antes de FactSet:

Preparar comparables de valoración (EV/EBITDA de 10 empresas del sector) te podía llevar horas;

Actualizar una tabla con los nuevos resultados trimestrales de todas esas compañías era otra tortura.

Con FactSet:

“Toma, ya lo tienes todo limpio, homogéneo, listo para meter en tu pitch al cliente”.

Esto ahorraba tiempo real, pero tenía otra ventaja enorme: reducía riesgo operativo. Menos números mal copiados = menos humillaciones delante del cliente.

Por eso FactSet empezó a tener reputación de “esta gente te hace quedar bien delante del cliente”.

Cómo se fue consolidando el negocio

La empresa crece con una estrategia muy disciplinada:

Relación directa con el analista

No vendían humo corporativo. Se iban mesa por mesa al buy side y al sell side y preguntaban: “¿Qué te quita más tiempo? ¿Quieres que te lo automatice?”.

Eso generó una lealtad brutal. Cuando el analista subía a portfolio manager, se llevaba FactSet con él.

Datos + software, juntos

Competidores clásicos vendían datos. Otros vendían herramientas.FactSet mezcló ambos desde el principio: te doy el dataset y también la forma inteligente de usarlo. Eso crea dependencia.

Expansión módulo a módulo

Primero renta variable (equity).

Luego renta fija.

Luego análisis de carteras y riesgo.

Luego flujo de trabajo de M&A, de IR, de wealth, etc.Cada nueva pata era más ARPU (más facturación por cliente) sin tener que salir a buscar clientes totalmente nuevos.

La cultura FactSet

Algo curioso: FactSet siempre tuvo esta imagen de “te tratamos bien”.

Mientras otros gigantes tipo Bloomberg eran más agresivos y dominantes comercialmente (“o usas mi terminal o estás fuera de la conversación”), FactSet cultivó una imagen más de socio técnico.

Por eso a muchos analistas les gustaba: sentían que FactSet estaba de su lado, no del lado del jefe gritón ni del banco exigiendo modelos a las 2am.

Era casi: “somos tu copiloto silencioso”.

Como os he dicho es una historía espectacular.

Dos tipos de Wall Street en 1978 dicen: “el trabajo aburrido del analista lo debería hacer una máquina, no un humano con café frío”.

Convierten esa frase en producto.

Ese producto se convierte en hábito dentro de las firmas.

Ese hábito se convierte en dependencia estructural.

Y esa dependencia es hoy un negocio multibillonario con márgenes altísimos que nunca tuvo que gestionar dinero… solo ayudar a otros a hacerlo mejor.

El impacto de Factset en la industria

Como pure player nativo, FactSet ha sido el gran catalizador del sector, impulsando cambios estructurales y marcando hitos que han redefinido la competencia.

A continuación, los más relevantes:

→ 2001–2008: de agregador… a también propietario de datos

A comienzos de los 2000, FactSet decide que no basta con integrar: hay que poseer contenido crítico.

Compra activos como JCF/CallStreet, Mergerstat o LionShares y culmina el giro con un hito: en 2008 adquiere a Thomson una copia de su base global de “Fundamentals”, con acuerdo de actualizaciones diarias por 18 meses.

Ese movimiento sella la ambición: tener los tres pilares (precios, estimates, fundamentals) bajo control propio. A corto plazo, incorporar y mantener contenido presiona costes de datos y amortizaciones, con impacto en márgenes; a medio y largo plazo, crea diferenciación y reduce dependencia de terceros.

Efecto en la industria. El “ser dueño del dato” se vuelve aspiracional. S&P (Capital IQ/Xpressfeed) y LSEG/Refinitiv redoblan inversión en catálogos masivos y pipes estandarizados; competir ya no es solo distribuir, sino curar y gobernar el dato.

→ 2010s: del escritorio a “acceso desde cualquier lugar” (la nube como ventaja operativa)

Mientras la industria seguía muy anclada al hardware y a la sesión fija en la oficina, FactSet empujó con fuerza el acceso remoto/SaaS a su workstation (vía web/Citrix) para que el analista pudiera trabajar desde donde fuese.

El mensaje: la plataforma es el punto de acceso; el dato y el cómputo viven en nuestros centros, no en tu PC.

Bloomberg, más celoso de su foso basado en terminal propietario + red + seguridad, ofrecía Bloomberg Anywhere (con B-Unit biométrica) y fue abriendo camino en nube sobre todo en feeds (B-PIPE en cloud), pero mantuvo durante años la centralidad del terminal físico como experiencia por defecto.

Efecto en la industria. FactSet normaliza el modelo nube/remote-first para la workstation; Bloomberg preserva su foso operando un acceso remoto controlado y acelera la parte cloud principalmente en distribución de datos en tiempo real. El resultado es una convergencia gradual: todos acaban ofreciendo cloud, pero FactSet gana reputación de temprano en “anywhere access”.

→ 2015–2025: cerrar el ciclo de cartera (del análisis a la ejecución)

Con Phil Snow como CEO (desde 2015), FactSet acelera hacia workflow de extremo a extremo.

Compra Portware (EMS) en 2015 para entrar en ejecución y, ya en 2025, LiquidityBook (OMS) para completar órdenes + IBOR + performance/atribución + datos.

La tesis: si la atribución, el libro maestro (IBOR) y la órdenes viven en FactSet, el lock-in operativo es muy alto y la conversación con el cliente pasa de “precio por asiento” a coste total de propiedad (TCO) del workflow.

Efecto en la industria.

Bloomberg mantiene su poder de precio por asiento en el front-office (noticias propias, tiempo real, red IB, efecto red del chat), pero ve cómo el juego de plataformas de inversión migra hacia paquetes de workflow y no solo “puestos”.

S&P MI se refuerza como data-pipe masivo (Xpressfeed/APIs) y datasets verticales; LSEG aprieta en market data y distribución; Morningstar compite con una propuesta sólida en wealth/fondos y reporting.

→ Cómo FactSet hizo evolucionar a sus competidores

Factset promovió tres transformaciones clave de la industria:

De la “pantalla” al “flujo”. FactSet movió la frontera competitiva del asiento al workflow. Bloomberg respondió blindando su misión crítica de front-office (noticias, tiempo real, chat/red), y llevando Anywhere/B-Unit y feeds en cloud a madurez sin renunciar a su núcleo de terminal.

Cloud por capas. FactSet evangelizó la workstation remota; Bloomberg priorizó seguridad y latencia en el terminal y escaló cloud en distribución. El final es similar (todos en la nube), pero el camino fue distinto.

Workflow completo. Con Portware y LiquidityBook, FactSet marcó el mensaje: no compito por €/usuario, compito por ahorrarte errores, auditorías y reconciliaciones.

La aportación histórica de FactSet no es una sola tecnología, sino cambiar el marco mental del comprador: del precio de un asiento al valor de un flujo de trabajo.

Ese giro arrastró a todo el oligopolio hacia la nube, la propiedad/curación del dato y la integración front-to-back. Bloomberg sigue siendo imbatible en la trinchera del front-office, pero hoy la decisión estratégica en muchos clientes es qué plataforma sostiene la operación entera. Ese es el terreno que FactSet ayudó a crear… y donde se seguirá librando la batalla.

Una vez entendido qué hace FactSet, qué servicios y productos ofrece, cómo gana dinero (su modelo de negocio), quiénes son sus clientes y cuál es su historia y evolución hasta hoy, vamos a desgranar cada uno de estos puntos con más detalle para que tengas una visión 360º de la compañía.

2- Fuerza económica de la empresa.

🖋️ Escrito por Noely - Vanguard Economy Research.

A este bloque pueden acceder únicamente los suscriptores a través del siguiente enlace:

3- Análisis del equipo directivo.

🖋️ Escrito por Alejandro - Quality Value

⏱️ Estimado tiempo de lectura: ~12-14 min.

FactSet comunicó oficialmente el 3 de junio que Phil Snow, el que era el CEO hasta ahora, dejaría el cargo a principios de septiembre de 2025 “porque se retira”, y que después seguirá unos meses como asesor para asegurar la transición.

Este punto es importante, ya que cuando una salida es forzada normalmente no lo llaman “retirement”, no le dejan quedarse como asesor, y no lo anuncian con tanta antelación

El propio chairman del board y el comunicado interno resaltan que bajo Snow la compañía más que dobló ingresos, consiguió crecimiento de BPA (beneficio por acción) a doble dígito anualizado y mantuvo retornos fuertes para el accionista.

Es decir: el mensaje oficial es “ha hecho el trabajo, ahora pasamos a la siguiente fase”

El sucesor viene con un perfil estratégico distinto.

Le sustituye Sanoke Viswanathan, que viene de JPMorgan Chase, donde llevaba banca de consumo internacional y wealth, y también había estado en estrategia y crecimiento. FactSet está empujando más en wealth management, analítica de carteras y automatización/IA para clientes institucionales y bancarios.

Fichar a alguien con ese ADN (banca global, expansión digital, wealth) es una señal de hacia dónde quieren escalar producto y mercado, no solo mantener lo actual.

La acción retrocedió ~5,5 % el día del anuncio. El mercado suele reaccionar con cautela cuando se marcha un CEO con un desempeño sobresaliente y entra un externo con un mandato potencialmente más agresivo (nuevo producto, IA, etc.).

Pero públicamente no hay ninguna referencia a problemas internos; el mensaje es sucesión natural y foco en la “próxima era” de FactSet.

Mi opinión viendo los hechos y la información publicada:

Snow se va porque se jubila tras 30 años y el relevo estaba preparado.

Estratégicamente el consejo mete a Viswanathan para la siguiente fase (más wealth, más producto tech/IA, más empuje comercial tipo plataforma global, no solo “terminal de analista”).

¿Quienes son los máximos accionistas?

A diferencia de las empresas pequeñas que solemos analizar en Quality Value donde tenemos al fundador al frente “founder-led company” o ex-fundadores como máximos accionistas pero fuera de la directiva o directivos como máximos accionistas individuales velando por nuestros intereses, los caballeros blancos (whites knight) que denominamos.

En este tipo de empresa más grandes el capital está sobre todo en manos de grandes institucionales, no de un fundador-controlador.

FactSet, como podemos ver en la imagen posterior extraída de la herramienta TIKR es una compañía “de fondos”, no una compañía “de fundador”.

Los fundadores sí tuvieron mucho equity, cobraron por ese equity (la empresa les re-compró parte muy grande, les pagó cash), y luego se fueron retirando. Uno (Wille) ya ha fallecido. El otro (Snyder) salió del consejo hace más de una década.

A día de hoy (según las últimas presentaciones de participaciones institucionales hasta junio de 2025) los mayores accionistas declarados son The Vanguard Group (~12-13%), BlackRock (~9%), Baron Capital (~6%), State Street (~5%), Loomis Sayles (~4%), y también jugadores como Morgan Stanley Investment Management.

¿El CEO tiene skin in the game?

Debido a que no tenemos a un fundador o CEO como máximo accionista lo que tenemos que fijarnos es en los incentivos que tiene.

En la última información enviada a la SEC (proxy statement de octubre 2025), Sanoke aparece con 0 acciones “beneficially owned”, es decir: no figura como propietario de ninguna acción que ya sea suya o que pueda adquirir en los próximos 60 días. Eso es <1% del capital, literalmente cero a efectos de control.

Esto cuadra: acaba de incorporarse como CEO en septiembre 2025, así que casi nada le ha consolidado todavía

Según el Form 8-K y el Employment Agreement firmado con Sanoke Viswanathan el 28 de mayo de 2025 y hecho público el 3 de junio de 2025, estos son los incentivos de Sanoke:

Su sueldo fijo es 1 millón de dólares al año.

Si cumple objetivos, le pueden pagar un bonus en efectivo de unos 2 millones al año.

Pero eso no es lo importante. Lo “gordo” está en las acciones:

Al ficharle, le dan:

13 millones en efectivo (para compensar lo que deja en JPMorgan).

~26 millones en acciones (RSUs (Restricted Stock Units)) que se le van liberando poco a poco durante 4 años (si se queda).

~10 millones en acciones extra que solo recibe si la empresa cumple objetivos. (PSUs (Performance Stock Units)

El contrato habla de “performance-based”, pero no publica en abierto en el 8-K los números exactos (por ejemplo, “X% de ingresos” o “margen tal”), porque eso normalmente se detalla más adelante en el proxy anual y a veces es confidencial porque básicamente es el plan estratégico interno.

Piensa así:

RSU = te pago por quedarte.

PSU = te pago si haces que el negocio rinda como hemos prometido al mercado.

Por último tememos las opciones valoradas en ~22 millones que solo valen si la acción de FactSet sube al menos un 50% y se mantiene ahí.

Cómo funciona:

Le dan opciones que le permitirían comprar acciones de FactSet en el futuro a un precio fijado hoy.

Pero esas opciones NO “valen” hasta que se cumpla una condición dura.

La condición para recibir estas opciones son (texto SEC resumido):

Durante los 5 años siguientes a que se las den, la acción de FactSet tiene que alcanzar una media de precio de 30 días (“30-day trailing VWAP”) que sea al menos el 150% del precio medio de referencia al inicio.

Vamos a traducir eso:

“150%” = +50% frente al precio inicial.

Ejemplo simple: si la acción está a 100 dólares cuando le dan las opciones, la barrera está en 150 dólares.

“media de 30 días” significa que no sirve que un día haya un pico loco en bolsa. Tiene que estar durante 30 días seguidos cotizando de media en ese nivel.

“dentro de los 5 años” significa que tiene hasta el quinto aniversario de la concesión para lograrlo.

Así que no es “que suba mañana”. Es:

Sube al menos un +50% respecto al precio de arranque.

Mantente ahí estable (media de 30 días).

Hazlo en la ventana de 5 años.

Si eso NO pasa, esas opciones pueden acabar valiendo cero para él. Si sí pasa, él gana mucho dinero… y tú, como accionista, también tu capital ha aumentado +50% en la acción.

Este es literalmente el mecanismo que alinea CEO ↔ accionista: él no cobra ese bloque gordo si la acción no se revaloriza fuerte y de forma sostenida.

A partir de 2028:

La SEC dice que:

Desde el año fiscal 2028 en adelante, el consejo tiene intención de darle un paquete anual de equity con un “target” de 11 millones de dólares al año.

Y “la forma la decide el consejo”. Eso significa que cada año pueden repartir esos ~11M en distintas piezas: RSUs (tiempo), PSUs (objetivos operativos) y/u opciones (precio de la acción). No está cerrado que sea siempre el mismo mix.

Esto que significa:

El primer año lo fichan con un paquete gigante único (cash + acciones + opciones).

Después, una vez asentado, el “sueldo variable en acciones” pasa a ser un flujo anual recurrente tipo “hasta 11M en equity cada año”, estructurado según el consejo para seguir empujando las mismas dos cosas:

qué tal va el negocio,

y qué tal va la acción.

Esto es estándar en compañías grandes de datos/infra de mercado: sueldo fijo relativamente pequeño, bonus en cash relativamente contenido, y luego un bloque anual de acciones que te ata al valor de la empresa.

Conclusión: ¿esta el CEO incentivado?

Mi conclusión es que sí hay skin in the game, pero de naturaleza prospectiva: Sanoke está fuertemente incentivado a crear valor —ganará mucho si el accionista gana—, no porque hoy posea una participación relevante, sino porque su compensación escala con el desempeño del negocio y de la acción.

Dicho esto, sabéis que yo sigo prefiriendo otros modelos: o bien fundadores / directivos con un porcentaje elevado del capital, o, aún mejor, exfundadores / accionistas de referencia con participaciones grandes que ya no están en el día a día operativo. Esos perfiles suelen alinear muy fuerte la estrategia con el accionista y ponen un muro de contención ante decisiones que destruyen valor.

Histórico de asignación de capital. (Capital allocation)

Por refrescar un poco al lector.

Una empresa, con el dinero que genera, básicamente tiene estas opciones de asignación de capital:

Reinvertir en el negocio (crecimiento orgánico)

Capex: fábricas, maquinaria, tecnología.

I+D, marketing, expansión comercial.

Adquirir otros negocios (M&A) (crecimiento inorgánico)

Comprar empresas o activos para crecer más rápido o consolidar el sector.

Reducir deuda

Devolver dinero al accionista

Dividendo (pago en cash).

Recompra de acciones (menos acciones en circulación → sube beneficio por acción).

Mantener liquidez

Guardar caja “extra” como colchón estratégico (ciclo malo, opcionalidad para deals futuros).

Y como sabéis el buen management elige, en cada momento, dónde cada euro rinde más por acción a largo plazo.

La directiva, el CEO anterior, históricamente había retribuido al accionistas con los beneficios generados mediante:

Recompras.

Dividendos.

Como decíamos antes el buen management es aquel que utiliza el dinero generado para hacer una buena inversión.

Y una buena inversión, como siempre digo, depende de la calidad del activo y el precio que pagas por el.

Si vemos la imagen de abajo, podemos ver como la re-compra de acciones de acciones ha solido ser muy parecida todas los años pero de repente en 2022 la re-compra cae a mínimos. ¿Por qué esa parada?

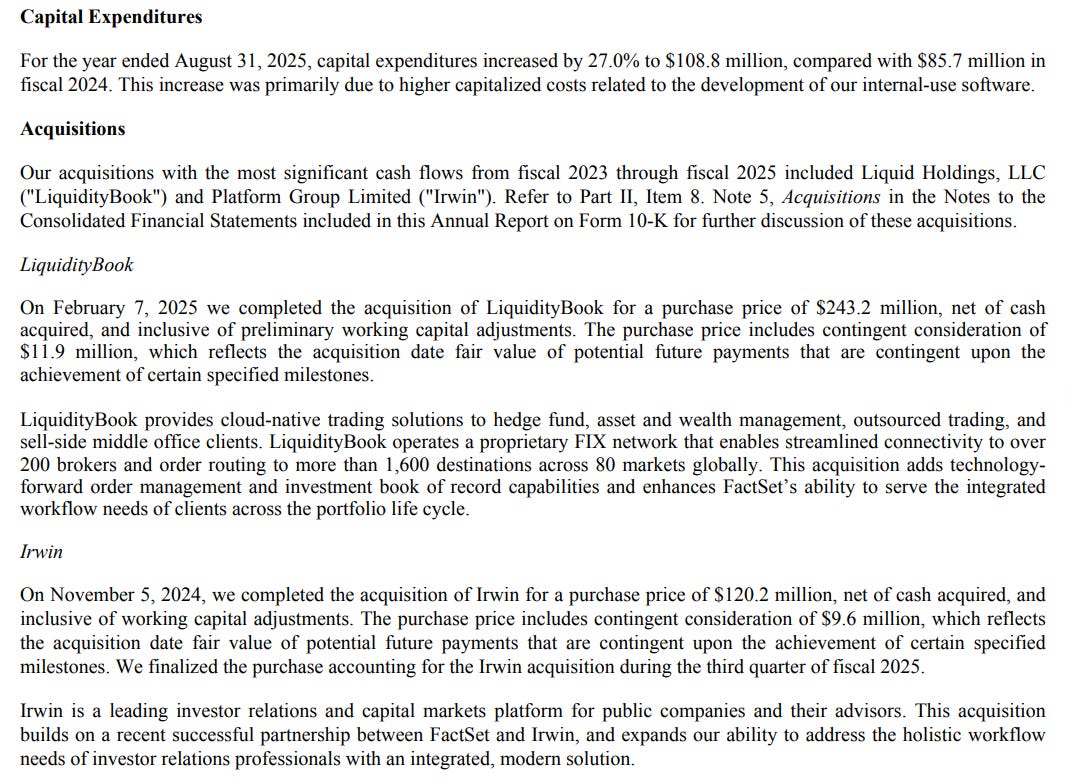

En 2022 realizaron la adquisición más grande que han hecho hasta la fecha.

FactSet compró CUSIP Global Services por aprox. USD 1.9 mil millones.

Tras la compra la prioridad pasa a desapalancar hasta el rango objetivo (~2.0–2.5×) sostienen el dividendo pero paran las recompras.

En el segundo semestre de 2023 las reanuda, normalizandose en 2024 una vez cumplido el objetivo de leverage.

La paralización coincidió con un momento en que las acciones de FactSet cotizaban a múltiplos elevados (≈30–40x PER).

En la segunda mitad de 2023, FactSet retomó las recompras a un múltiplo que estimo elevado (25–30x PER). No obstante, la decisión es coherente con su marco de capital allocation: en ejercicios sin M&A, la compañía tiende a repartir cerca del 50% vía dividendos y el 50% restante mediante recompras.

La pregunta que nos deberíamos hacer es;

¿fue buena compra CUSIP Global Services?

CUSIP es el “DNI” de los valores financieros (acciones, bonos, fondos).

Su negocio tiene dos piezas:

Asigna el código cuando nace un instrumento nuevo y cobra una tasa;

Mantiene una base de datos con toda la información ligada a esos códigos y la vende por suscripción (feeds/APIs/cloud).

La operación mejoraba el perfil del grupo porque añadia ingresos muy recurrentes y de alto margen, (históricamente >50%), encajaba con su plataforma de datos y APIs (más “pegajosidad” y cross-sell) y refozaba su papel como infraestructura básica del mercado.

El principal riesgo es cíclico: si caen las emisiones (menos IPOs/bonos), baja la parte de tasas por nuevas altas, aunque la suscripción sigue siendo estable.

FactSet pagó $1.925 bn por CUSIP Global Services (CGS), un negocio con ~$175 m de ingresos anuales y crecimiento mid/high single-digit. Los múltiplos fueron entorno a a 17-18x Ev/EBITDA que esta dentro del rango razonable para este tipo de negocios.

En conjunto, en mi opinión fue una compra estratégica que fortalece el negocio de FactSet. Su capital allocation es coherente con empresas de esta madurez: destinan, en términos generales, un 50/50 entre dividendos y recompras, combinado con adquisiciones oportunistas que aportan valor y se ejecutan a precios razonables. Para mí, la clave es vigilar que esas compras encajen con el negocio y que el múltiplo pagado sea sensato. Y la mejor forma de comprobar si el capital se está usando bien es mirar los retornos sobre ese capital. Vamos con ello en el siguiente bloque.

¿Cuáles han sido los retornos sobre el capital?

Antes de entrar en detalle, aunque muchos ya lo sabéis me gustaría explicar que es el rendimientos de capital (ROIC):

ROIC te dice cuánto ganas por cada 1€ que tienes metido en el negocio.

Se calcula como: ganancia del negocio después de impuestos ÷ dinero necesario para que funcione (almacén, equipos, etc.).

Ejemplo sencillo: :

Si para funcionar tienes 100€ metidos y cada año ganas 15€ (después de impuestos), tu ROIC = 15/100 = 15%.

Significa: por cada euro invertido, el negocio devuelve 0,15€ al año.

Cuando más alto es el %, mayor es el retorno que te ofrece un negocio.

Cuanto más retorno te ofrece un negocio, mejor, mayor calidad.

Según el libro Invirtiendo en capital escrito por Lawrence A. Cunningham, (actualmente vicepresidentede Constellation Software), (y en mi opinión también) una empresa “de calidad” debe tres rasgos clave:

Fuerte y predecible generación de caja.

Rendimientos elevados y sostenibles sobre el capital (ROIC/ROCE altos y duraderos).

Oportunidades de crecimiento/reinversión atractivas (capacidad de reinvertir la caja a buenas tasas).

Los tres rasgos (caja predecible, ROIC alto y runway de reinversión) se encajan para formar un círculo virtuoso:

Más caja → más opciones de asignación.

Esa caja se coloca a ROIC alto → más beneficios.

Más beneficios → más caja para reinvertir el año siguiente…

…y así, el mismo ROIC actúa como “tasa de interés compuesto” del negocio.

Si escasea el runway, una dirección disciplinada devuelve el exceso (dividendos/recompras) y protege el compounding por acción y sigue ofreciendo un ROIC elevado a sus accionistas.

FactSet es un negocio que genera caja de forma sostenida y creciente.

Con esa FCF, la dirección ha logrado altos retornos sobre el capital: hoy ronda el 18–20% y llegó a ~58% en 2014.

Son cifras propias de compañías de máxima calidad (Visa, Mastercard, Moody’s, S&P Global, Microsoft, Hermès, Ferrari).

Ahora bien, el gráfico muestra una tendencia a la baja: seguir en el ~20% sigue siendo muy bueno, pero puede indicar que las vías de crecimiento y la capacidad de reinversión al mismo ROIC se están estrechando (base de capital mayor, inversiones más pesadas, adquisiciones, etc.).

Clave a vigilar: que el retorno se mantenga ≈20%; si perfora de forma estructural ese nivel, bajaría un escalón en “calidad”.

¿Qué están haciendo ahora con el capital? (2025)

Para entender la asignación de capital, hay dos fuentes que mandan: el Form 10-K (informe anual en EE. UU.) y las últimas conference calls.

Lo que dice el Form 10-K 2025

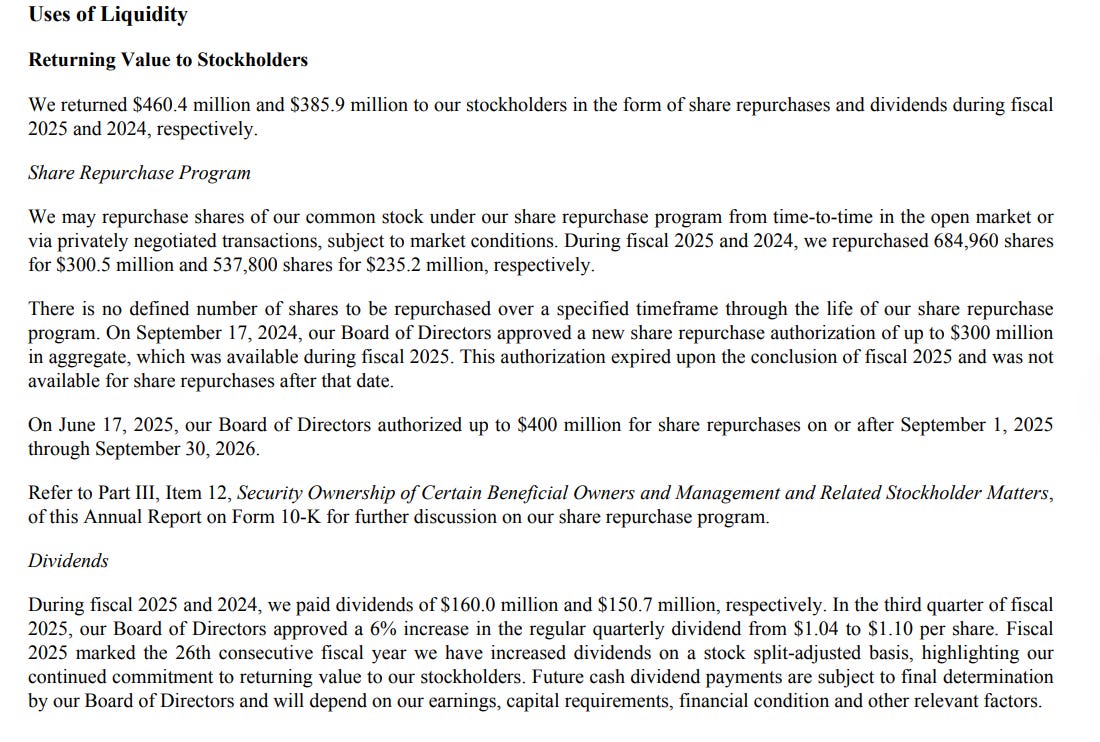

Retorno al accionista: en el ejercicio 2025 devolvieron $460M vía recompras y dividendos:

$300M en recompras (≈65,2% del total) y $160M en dividendos.

Reinversión orgánica: +27% en CAPEX.

M&A selectivo: adquisiciones de LiquidityBook e Irwin para reforzar la plataforma.

Puntos clave de la conference call (Q4)

“Desde el 1 de septiembre hemos empezado a ejecutar la nueva autorización de $400M en recompras aprobada por el Consejo en junio.

Hemos incrementado el dividendo un 6% en el tercer trimestre, marcando el año 26 consecutivo de subidas (ajustado por splits).

En conjunto, devolvimos más de $460M a los accionistas en el ejercicio fiscal 2025 vía dividendos y recompras, demostrando nuestro compromiso con la creación de valor.

Reforzamos el balance reduciendo el préstamo a plazo y alcanzando una ratio de apalancamiento de deuda bruta de ~1,5×, lo que nos aporta una alta flexibilidad financiera.”

Mi lectura:

Ecuación de retorno adecuada para una compañía madura: recompras como pilar (cuando el precio lo justifica) + dividendo creciente.

Disciplina en M&A: compras oportunistas y aditivas (p. ej., LiquidityBook) que mejoran el workflow y la propuesta de valor.

Balance prudente: ~1,5× deuda/EBITDA es un nivel sensato para un negocio asset-light y muy generador de caja.

Conclusión → la asignación de capital es coherente y bien ejecutada: reinversión donde aporta, retorno al accionista sin comprometer el balance y M&A que suma capacidades. Es lo que esperas de una gestión de calidad: hacer lo que toca, cuando toca.

4- Análisis de mercado.

🖋️ Escrito por Alejandro - Quality Value

⏱️ Estimado tiempo de lectura: ~15-17 min.

El 18 de septiembre, FactSet presentó los resultados del 4T y del ejercicio fiscal 2025.

La acción retrocedió ~10% tras el anuncio, ampliando las pérdidas acumuladas en el año y situando la caída en el entorno del 40–50% hasta esa fecha.

¿Qué está pasando?

Resultados 4T/2025.

En línea con lo esperado salvo por la compresión de márgenes operativos en el 4T, que pasaron del 35,8 % al 33,8 % (-2 p. p.).

Con ello, el margen operativo anual quedó en 36,3 %.

Guidance 2026.

La dirección fue cauta: crecimiento del 4–6 % y márgenes inferiores a 2025, por debajo de la trayectoria reciente de la compañía.

Tras dos ejercicios (2024–2025) con márgenes elevados y una tendencia alcista, el 2026 apunta a un ajuste hacia el 34–35,5 %, frente al 36,3 % registrado en 2025.

En la gráfica adjunta puede observarse cómo la senda de mejora de márgenes en 2024–2025 se modera con el guidance para 2026:

¿Por qué esa bajada de márgenes?

| Una publicación invitada por

|