🇬🇧🇺🇸Read this page by clicking here

Hoy queremos compartir de nuevo 3 oportunidades de inversión, 3 situaciones especiales que hemos publicado durante este primer cuatrimestre del año:

📈 Oportunidad 1: comunicada el 22 de enero por chat, desde entonces hasta la fecha se ha revalorizado un +43%!

💣 Oportunidad 2: situación de arbitraje explicada en detalle más abajo y con potencial del +58% CAGR en menos de 3 meses

🏅Oportunidad 3: situación especial donde hemos invertido en el Q1; empresa con márgenes EBITDA del 62% y un ROE del 103%, cotizando a 14x PER.

📩 Próximas tesis nuevas Quality Value que vamos a compartir:

Sábado 20 de abril: Tesis de Singular: el Relatech español.

Miércoles 24 de abril: Tesis de Lululemon: ¿nueva under armour o Nike?

En construcción tesis sobre Dino Polska, ¿qué le esta pasando?

📝 INDICE:

Oportunidad 1: Big technologies (BIG) 🇬🇧

Oportunidad 2: Aluflexpack (AFPD) 🇨🇭

Oportunidad 3: métricas de la empresa: 🔓

Crecimiento del 23,9% en los últimos 5 años

Márgenes muy elevados: margen EBITDA del 62%, un margen EBIT del 58% y un neto del 55%.

Ventajas competitivas: coste de cambio, escalabilidad y recurrencia de ingresos.

CEO máximo accionista.

ROE: 103%

CAPEX/Sales: 10% (Actualmente invirtiendo)

Deuda/EBITDA: -0,5x.

Oportunidad 1: Big technologies (BIG) 🇬🇧

Comunicada el 22 de enero por chat y publicado articulo el 8 de febrero, desde entonces hasta la fecha se ha revalorizado un +43%

La primera es Big Technologies empresa pequeña de UK proveedor acreditado de productos y servicios innovadores y de alta calidad para el sector de la vigilancia personal y a distancia, soluciones que se despliegan principalmente en el mercado de la justicia penal, asistencia sanitaria y el de la prestación de servicios asistenciales.

Esta compañía (junto con la 2º empresas que vamos a desvelar que aún tiene mejores) cuenta con uno de los mayores márgenes que hayamos visto nunca, estamos hablando de un margen bruto del 70%, un margen EBITDA del 58%, un margen EBIT del 52% y un neto del 45%.

¿Por qué bajo tanto la acción el día 21 de enero?

EL día 21 de enero la empresa comunico un profit warning para este año 2023 debido a la perdida de un contrato importante en Colombia.

En concreto citaron que las ventas de 2024 serán al menos las mismas que 2022, es decir que volverían a conseguir 50 millones de libras de ingreso. No obstante, lo analistas estiman que la caída respecto a 2023 será del -4,2% y el beneficio por acción de un -14%.

¿Porqué ha rebotado tan rápido?

Tras la caída que llegó a ser intradía de más del 30%, al día siguiente la empresa, para sus empleados, y los insiders para ellos mismos con su fundadora al frente, compraron grandes paquetes de acciones.

En concreto su CEO y fundadora Sara Murray compró 300k nuevas acciones situando su participación actual al 25,3%. Ese mismo día subió un 9% y al día siguiente otro 4%.

¿Es una buena oportunidad?

Big Tech es una empresa de mucha calidad que siempre ha estado cotizando a altas valoraciones, por eso no estaba en la cartera. Esta caída ha provocado que actualmente este en mínimos históricos, aún así el PER de 2024 estaría entorno a 30x que sigue siendo elevado en nuestra opinión, ofreciendo poco margen de seguridad.

El negocio de Big es muy estable y con gran visibilidad por eso suele cotizar a estos niveles, pero tiene el riesgo de trabajar en su mayoría con gobiernos que le pueden hacer perder contratos importantes como ha sucedido con el caso de Colombia.

En la comunicación de la perdida del contrato de Colombia citan que este va a poder ser compensado con otros contratos que están pendientes de ganar.

En nuestra opinión la compra rápida de los insiders en una buena señal, pero creemos que aun puede estar un tiempo bajista durante 2024 hasta que de señales de que puede volver a crecer en 2025, cosa que estimamos que hará gracias a la calidad de sus productos y servicios. De momento la tenemos en el radar para aprovechar si se sitúa entorno a 20x PER donde si la vemos una gran oportunidad al darnos más margen de seguridad.

Os dejamos tesis completa para que podáis analizarla y sacar vuestras propias conclusiones.

Oportunidad 2: Aluflexpack (AFPD) 🇨🇭

La empresa que esta bajo situación especial de arbitraje es Aluflexpack.

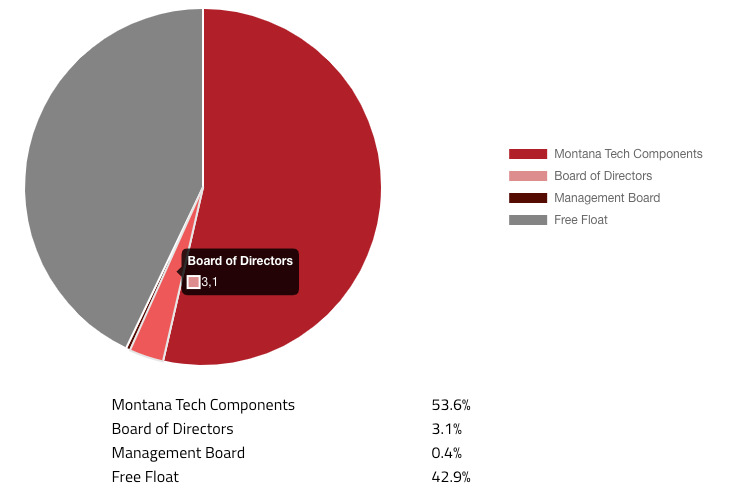

Como ya comunicamos en este articulo, Aluflexpack ha recibido una OPA amistosa (ya que cuenta con el apoyo de la directiva y del máximo accionista) por parte de Constantia.

En concreto ha llegado a un acuerdo con Montana Tech, máximo accionista, para comprar el 57% de Aluflexpack.

En paralelo ha lanzado un tender offer para comprar el resto de las acciones a un precio de entre 15 y 18,75 CHE. Esto quiere decir que van a estar comprando todas las acciones que cualquier accionista le quiera vender a precios que esten en ese rango.

Situación especial de arbitraje

Esta OPA lanzada por Constantia crea una situación de arbitraje.

En el mundo de la bolsa, el arbitraje se refiere a la práctica de aprovechar las diferencias de precios entre dos o más mercados para obtener ganancias sin riesgo. Esto implica comprar y vender activos financieros (como acciones, bonos, o derivados) simultáneamente en diferentes mercados o en el mismo mercado, pero en diferentes momentos, con el fin de beneficiarse de las discrepancias de precios.

Actualmente Aluflexpack esta cotizando alrededor de 14,7 CHE y el precio máximo ya comunicado que esta dispuesto a pagar por Constantia por las acciones de Aluflexpack es de 18,75 CHE

La diferencia entre 14,7CHE y 15CHE es un 2%, pero respecto a 18,75CHE es de +28%.

Detalles de la situación especial

El 16 de febrero Aluflexpack comunicaba 2 cosas:

Que Montana Tech quien era máximo accionista de la empresa había llegado a un acuerdo para vender el 57% de las acciones a Constantia. Es decir, el nuevo accionista mayoritario a día de hoy es Constantia.

Lanzaba un nota de pre-anuncio de la oferta publica, es decir NO es la oferta publica sino el acuerdo de que se va a lanzar la OPA.

Vamos entrar en detalle en 3 puntos clave del pre-anuncio:

1- Precio de la oferta

El acuerdo establece un precio mínimo de 15CHE por acción que puede ser incrementado en base a 2 variables:

A) Si Constantia debido a la adquisición tiene que hacer una desinversión de activos:

Si la desinversión es 0€, se incrementará el precio por acción 2,75CHE

En cambio, si la desinversión supera los €58,9M no se subirá nada el precio

B) Si para esa desinversión tiene que realizar un gasto de capital

Si el gasto en capital es 0€, se incrementará el precio por acción 1CHE

En cambio si la desinversión supera los €18,5M no se subirá nada el precio

Si por ejemplo la desinversión son €20M y el gasto son €10M, la subida del precio por acción se hará en proporción aplicando la siguiente formula

P = 15 + 2.75 x ((58.9m – D) / 58.9m) + 1.00 x ((18.5m – C) / 18.5m)

En conclusión, el precio mínimo de la oferta será de 15CHE que puede llegar a ser 18,75CHE si se cumple las dos variables vistas anteriormente.

2- Periodo de la oferta

Cuando comunicamos la OPA dijimos que el periodo es clave para poner en la mesa el coste de oportunidad de tener nuestro dinero invertido en otro activo.

En la comunicación citan lo siguiente:

Que la oferta publica de adquisición oficial será lanzada por Constantia el día 4 de Abril

Desde el 4 de abril día se dejará un plazo para su aceptación que finalizaría el 17 abril. Este plazo puede ampliarse hasta el 6 de Junio como máximo.

En conclusión la oferta se lanzará el 4 de Abril y tendríamos el 6 de Junio como fecha máxima de aceptación, es decir ese día se sabrá si se acepta o no la oferta.

3- Condiciones a la oferta

Existen una serie de condiciones a la oferta, siendo los más relevantes los siguientes:

La oferta debe ser aceptada al menos por el 90% del accionariado. Si eso pasa al 10% se les arrastrará para que acepten.

Que durante la due diligence no se encuentra nada malo como deudas no declaradas o disputas legales

Prohibición por parte del regulador

Este último punto es el más relevante pero para predecir un poco su resolución vamos a ver tres puntos importantes:

A) La empresa adquirente es Constantia, una de las mayores empresas de envases del mundo. Es propiedad de One Rock Capital quienes poseen a su vez otras empresas del sector. Es decir, a favor estamos ante una empresa real y sería, en contra la cuota de mercado que adquiriría sería más o menos relevante.

B) El sector de envases, aunque es una industria consolidada, cuenta con muchos players, empresas. Por lo que a pesar de que la cuota de mercado de Constantia aumentaría con la adquisición, no creemos que sea alarmante como para detener la adquisición.

C) Lo más relevante, Aluflexpack reside en Suiza, es decir NO es parte la unión europea quien suele ser más intervencionista en estos asuntos, por lo que entendemos que no debería de hablar problemas en que el regulador suizo acepte la operación.

Posibles escenarios

Con toda esta información tenemos 3 escenarios posibles. Vamos a ir del que más probable vemos al que menos.

En los 3 escenarios entendemos que ese día 4 de abril sabremos cual es la oferta final, si es 15CH o 18,95CH, por lo que tendríamos la resolución en menos de 3 meses. Si no es así y el saber la oferta final no es en ese momento estimamos que podría ser el 6 de Junio o cualquier otra fecha que comuniquen el propio 4 de abril.

Precio de referencia para los 3 escenarios 14,7CHE

1- Adquieren la compañía pagando más de 15CH, estimamos un termino medio entre 15CHE y 18,95 = 16,87CHE.

Rentabilidad total +14,8%

Rentabilidad ajustada a 3 meses +58%

Este es el escenario que vemos más probable. Qué ambas variables para la determinación del precio se queden a 0€ y sumen los 3,75CH nos parece muy ambicioso, pero un punto medio lo vemos realista.

Recordemos que la directiva tiene el 3,1% del accionariado, entendemos que este “pellizco” por la subida de precio les afectará por lo que querrán el mejor resultado posible.

También parece que los analistas optan por este escenario:

2- Adquieren la compañía pagando los 15CH

Rentabilidad total +2%

Rentabilidad ajustada a 3 meses +7%

3- No adquieren la compañía

Lo vemos muy improbable a día de hoy, pero si eso sucede seguiríamos siendo accionista de una empresa de calidad, con una socio mayoritario que le puede abrir muchas puertas y ofrecer sinergias.

La compañía justo un día antes de la noticia de la OPA comunicó los resultados de 2023 y el guidance para 2024.

Con estos resultados la oferta de 15CHE valora Aluflexpack a:

PER 16,5x

Ev/EBITDA 7,2x

En nuestra opinión aún infravalorados respecto al mercado.

No obstante, si cogemos esos múltiplos como referencia y estimamos:

Ventas de 2024 a 2028 siguen creciendo al 7% como en ha estimado en 2024

Margen EBITDA se sitúa 13,32%, es decir prácticamente lo estimado en 2024.

Valorando a 7,2x Ev/EBITDA, tendríamos un valor por acción a final de 2028 de 24,5CHE.

Si como dicen en el forecast de 2024 empiezan a generar caja y ha utilizar el apalancamiento operativo de sus fábricas, pueden llegar a conseguir 2,25 FCF por acción en 2028, a un múltiplo de 16,5x P/FCF, tendríamos un valor 37CH.

Por Ev/EBITDA tendríamos un CAGR hasta 2028 de 22% y por P/FCF de 33%. Escenario que tampoco estaría nada mal

🔓 Oportunidad 3: ¿?

Métricas de esta empresa:

Crecimiento del 23,9% en los últimos 5 años

Márgenes muy elevados: margen EBITDA del 62%, un margen EBIT del 58% y un neto del 55%.

Ventajas competitivas: coste de cambio, escalabilidad y recurrencia de ingresos.

CEO máximo accionista.

ROE: 103%

CAPEX/Sales: 10% (Actualmente invirtiendo)

Deuda/EBITDA: -0,5x.